Финансовый анализ компании пример. Результаты расчета указанных коэффициентов. Коэффициент мгновенной ликвидности

10725

- Темы:

- Финансовый анализ

- Анализ финансового состояния предприятия

Современные методики финансовой оценки предприятия выделяют несколько десятков важных коэффициентов для комплексного анализа финансово-хозяйственной деятельности предприятия, включая изучение структуры капитала, динамики активов и норм рентабельности. Поговорим о том, как провести финансовый анализ предприятия с примером расчета показателей.

В этой статье вы узнаете:

Хаотичный набор расчетов может содержать противоречивую информацию, поэтому рекомендуем проводить мониторинг последовательно, выделив предварительно основные блоки. Цели анализа могут быть различными (от инвестирования до оптимизации затрат), но общая концепция часто остается неизменной, подвергаясь лишь незначительным корректировкам. Рассмотрим подробнее, как проводить финансовый анализ предприятия и приведем примеры расчета показателей.

Этап I. Оцениваем эффективность используемых ресурсов

На первом этапе основное внимание необходимо уделить расшифровке активов и определению потребности предприятия в ресурсах. Это наиболее важные показатели деловой активности предприятия. Получаемые значения допустимо использовать как для сопоставления данных разных периодов по одному предприятию, так и методом сравнения с другими предприятиями отрасли.

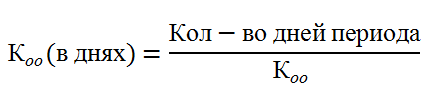

Коэффициент общей оборачиваемости

Первый шаг в данном направлении – расчет отношения выручки к оборотному капиталу, или коэффициент общей оборачиваемости (Коо).

Построение линии тренда по данной формуле наглядно продемонстрирует уровень и структуру используемых ресурсов в целях получения дохода. Увеличение значения будет свидетельствовать о снижении инвестиций в оборотный капитал. Период шага в анализе данных следует связать со стандартным операционным циклом предприятия.

Оборачиваемость в днях рассчитывается делением количества дней периода на коэффициент.

![]()

Таблица 1 . Пример расчета коэффициента общей оборачиваемости в рамках финансового анализа предприятия

|

Показатель / Период |

Октябрь |

Ноябрь |

Декабрь |

4-й кв. |

|

Продажи (без НДС) |

||||

|

Оборотный капитал |

||||

|

Коо (в днях) |

Производительность труда

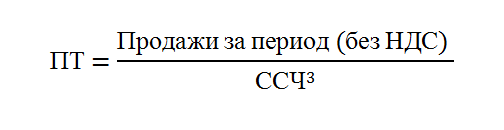

Диагностику материальных ресурсов необходимо дополнить расчетом эффективности использования человеческого капитала, определив (ПТ) с помощью следующей формулы:

где ССЧ – среднесписочная численность персонала.

Показатель производительности позволит сравнить качество трудовых кадров наряду с компаниями-конкурентами, а такте определить размер предельной полезности дополнительного персонала.

Таблица 2 . Пример расчета производительности труда

|

Показатель / Период |

Октябрь |

Ноябрь |

Декабрь |

4-й кв. |

|

Продажи (без НДС) |

||||

Доходность на работника измеряется, как правило, в годовом интервале во избежание корректировок на сезонные колебания и особенности операционного цикла компании.

Этап II. Контролируем ликвидность

После определения общей динамики деятельности бизнеса предстоит углубленное изучение основных драйверов операционной эффективности. Процесс реализуется через , дебиторской и кредиторской задолженности.

Коэффициент мгновенной ликвидности

Следуя заданному тренду мониторинга компании (от общего к частному) очередным объектом внимания должен стать коэффициент быстрой (или мгновенной) ликвидности (Кмл). С его помощью раскрывается запас прочности фирмы, выраженный в способности погашать текущие обязательства в случае отсутствия регулярных доходов от продаж.

где ДС – денежные средства,

КВФ – краткосрочные финансовые вложения,

КО – краткосрочные обязательства.

В расчете должны быть представлены качественные «ликвидные» данные. К примеру, финансовые вложения и дебиторская задолженность должны быть отражены с учетом резерва под обесценение. Так включение существенно просроченной задолженности приведет к искусственному улучшению показателя. Приемлемым считается показатель «от 1».

Таблица 3 . Пример расчета коэффициента мгновенной ликвидности

|

Показатель / Период |

Октябрь |

Ноябрь |

Декабрь |

4-й кв. |

Погашение дебиторской задолженности

Динамика продаж всегда рассматривается в привязке к вырученным денежным средствам. Долгий период взыскания дебиторской задолженности сигнализирует о необходимости вмешательства в процедуру работы с клиентами в части погашения долгов за поставленную продукцию. Оборачиваемость дебиторской задолженности полезно сравнивать с регламентированным сроком постоплаты. Значение оборачиваемости (Одз), не превышающее существенно плановый показатель, свидетельствует о стабильной качественной работе на данном участке.

Таблица 4 . Пример расчета оборачиваемости дебиторской задолженности при анализе финансово-хозяйственной деятельности предприятия

|

Показатель / Период |

Октябрь |

Ноябрь |

Декабрь |

4-й кв. |

|

Продажи (с НДС) |

||||

|

Одз (в днях) |

Полезные документы

Скачать порядок управления дебиторской задолженностью

Скачать инструкцию по расчету лимита дебиторской задолженности компании "Альфа"

Скачать регламент списания дебиторской и кредиторской задолженностей компании "Альфа"

Погашение кредиторской задолженности

Показатель текущей задолженности следует оценивать осторожно, поскольку одно и то же значение может сигнализировать как о позитивных, так и о негативных тенденциях. С одной стороны, это демонстрация умения менеджмента в использовании товарного кредита, с другой – достаточный уровень ликвидности для своевременного выполнения обязательств перед контрагентами.

где Окз – оборачиваемость кредиторской задолженности.

Таблица 5 . Расчет оборачиваемости кредиторской задолженности

|

Показатель / Период |

Октябрь |

Ноябрь |

Декабрь |

4-й кв. |

|

Закупки (с НДС) |

||||

|

Окз (в днях) |

Полезные документы

Скачать отчет о кредиторской задолженности

Оборачиваемость запасов

Запасы в большинстве случаев имеют самый большой удельный вес в , а потому требуют повышенного внимания. Избыточное инвестирование в запасы снижает ликвидность оборотного капитала, дефицит запасов приводит к снижению продаж. Поэтому определение оптимальных показателей оборачиваемости запасов (Оз) является важной задачей менеджмента.

Таблица 6 . Расчет оборачиваемости запасов

|

Показатель / Период |

Октябрь |

Ноябрь |

Декабрь |

4-й кв. |

|

Себестоимость |

||||

|

Оз (в днях) |

Операционные циклы запасов принято изучать в виде тренда значений по конкретному предприятию, общепринятых нормативов не существует. Однако можно определить особенности предприятий, для которых будут свойственные определенные диапазоны показателя. Для производственных компаний и для бизнесов с высокой рентабельностью будет характерна низкая оборачиваемость. Показатель будет существенно выше у организаций сферы торговли и фирм с низкой операционной маржой.

Валовая прибыль

Зона ответственности валовой прибыли зафиксирована на себестоимости производства или переменных (условно-переменных) расходах бизнеса, объемы которых определяет в первую очередь динамика продаж. Изменение коэффициента может быть связано с ростом цен, корректировкой норм расхода материалов, изменением технологии производства или производственной кооперации.

Где Рвп – рентабельность по валовой прибыли

Таблица 7 . Пример расчета рентабельности по валовой прибыли

|

Показатель / Период |

Октябрь |

Ноябрь |

Декабрь |

4-й кв. |

|

Продажи (без НДС) |

||||

|

Себестоимость |

||||

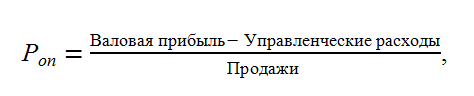

Операционная прибыль

представляет собой главный показатель для менеджмента компании, поскольку включает в себя все регулярные затраты за исключением операций вне зоны прямого контроля управляющих, не характерных для стандартного коммерческого цикла фирмы (К примеру, продажа здания). Для объективной оценки деятельности руководства из показателя, как правило, также исключаются процентные доходы/расходы и налог на прибыль, но учитываются прочие доходы/расходы, связанные с деятельностью компании. Кроме того, это превосходный индикатор анализа затрат на управление по отношению к результативности бизнеса.

где Роп – рентабельность операционной прибыли.

Таблица 8 . Пример расчета рентабельности операционной прибыли

|

Показатель / Период |

Октябрь |

Ноябрь |

Декабрь |

4-й кв. |

|

Валовая прибыль |

||||

|

Управленческие |

||||

|

Операционная прибыль |

||||

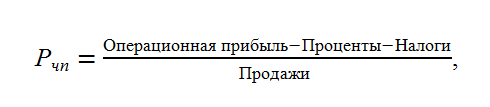

Чистая прибыль

Если предыдущие два коэффициента сконцентрированы на операционной деятельности, показатель чистой прибыли демонстрирует результаты компании от операционной, финансовой и инвестиционной деятельности. Поскольку в ЧП включены все факторы бизнеса, анализ норм затрат по данному показателю затруднителен. Однако дает возможность проанализировать динамику факторов свободного денежного потока косвенным методом при добавлении к расчету корректировок неденежных операций и изменений в статьях оборотного капитала.

где Рчп – рентабельность чистой прибыли.

Таблица 9 . Пример расчета рентабельности чистой прибыли

|

Показатель / Период |

Октябрь |

Ноябрь |

Декабрь |

4-й кв. |

|

Операц.прибыль |

||||

|

Проценты и Налоги |

||||

Этап 4. Рассчитываем индикаторы финансовой устойчивости

В современной бизнес-среде редко встречаются фирмы, которым удается обходиться без привлечения заемных средств. В связи с этим существует целый ряд показателей, характеризующих те или иные признаки финансовой устойчивости предприятий (соотношение собственного и заемного капитала, коэффициент автономии, маневренности и эффективности использования собственных средств). Большинство из них интересно лишь в режиме сравнения с другими предприятиями отрасли. В случае анализа отдельно взятого предприятия, требуются более практичные показатели. Одним из таких является коэффициент покрытия долга (Кпд), отличительными особенностями которого являются элементарный расчет и отсутствие многозначительности трактовок полученных результатов. В основе показателя отношение прибыли к выплачиваемой части долга.

Таблица 10 . Расчет коэффициента покрытия долга

|

Показатель / Период |

Октябрь |

Ноябрь |

Декабрь |

4-й кв. |

|

Часть долга |

||||

|

Проценты |

||||

|

Ставка налога |

||||

Значение ниже «1» означает невозможность предприятия погасить очередной платеж по кредиту с помощью операционной прибыли и требует поиска резервов для полной выплаты части долга. Основными пользователями коэффициента покрытия долга выступают кредиторы компании.

Этап 5. Определение отдачи от инвестиций

Финальный этап анализа финансового состояния компании затрагивает, в основном, интересы собственников бизнеса и инвесторов – коэффициенты рентабельности, наиболее популярными среди которых выступает расчет рентабельности активов и рентабельности капитала.

Рентабельность активов

Если при анализе объектом интереса выступают прежде всего оборотные активы (запасы, дебиторская задолженность, денежные средства), то в целях анализа рентабельности приобретает также значение состав и объемы внеоборотных активов. В данном расчете собственники/инвесторы рассчитывают увидеть отсутствие угроз в потребностях компании в дополнительных денежных вложениях.

Таблица 11 . Расчет рентабельности активов

|

Показатель / Период |

Октябрь |

Ноябрь |

Декабрь |

4-й кв. |

|

Чистая прибыль |

||||

|

Основные средства |

||||

|

Прочие активы |

||||

Следует отметить, что рентабельность активов не учитывает особенности структуры капитала компании, поэтому представляет интерес в большей степени для собственников и менеджмента, чем для инвесторов.

Рентабельность капитала

Ключевым показателем для инвесторов в оценке предприятия является рентабельность собственного капитала. В отличие от рентабельности активов данный коэффициент демонстрирует отдачу от инвестиций в бизнес.

Таблица 12 . Расчет рентабельности капитала

|

Показатель / Период |

Октябрь |

Ноябрь |

Декабрь |

4-й кв. |

|

Чистая прибыль |

||||

Важно помнить, что менеджмент может фиктивно завысить данный показатель, выкупив часть акций (долей бизнеса) через привлечение кредита. Чтобы идентифицировать данную уловку следует обратить внимание на динамику остатков заемных средств предприятия.

Контрольная работа

По финансовому менеджменту

Тема:

«Анализ финансового состояния предприятия на примере ОАО «Арпак»

Введение

1. Характеристика ООО «Арпак»

3. Анализ финансовой устойчивости ООО «Арпак»

Заключение

Список использованной литературы

Введение

Экономическая реформа в России привела к возникновению новых отношений в сфере хозяйственной деятельности предприятий. Одна из главных задач реформы - переход к управлению ресурсами предприятия на основе анализа его финансово-экономической деятельности.

Финансовое состояние характеризуется системой показателей, отражающих реальные и потенциальные финансовые возможности фирмы как объекта по бизнесу, объекта инвестирования капитала, налогоплательщика. Хорошее финансовое состояние - это эффективное использование ресурсов, способность полностью и в сроки ответить по своим обязательствам, достаточность собственных средств для исключения высокого риска, хорошие перспективы получения прибыли и др. Плохое финансовое положение выражается в неудовлетворительной платежной готовности, в низкой эффективности использования ресурсов, в неэффективном размещении средств, их иммобилизации.

Основная цель данной работы - обосновать принципы и методы анализа финансово-хозяйственного состояния предприятия.

Соответственно поставленной цели в работе решаются следующие задачи: исследование экономической сути понятия как «финансовое состояние предприятия»; определение роли финансового состояния в эффективности хозяйственной деятельности предприятия; комплексная оценка финансового состояния действующего предприятия;

Предметом исследования выступают модели диагностикой финансово-хозяйственного состояния отечественного предприятия.

Объектом исследования является анализ финансового состояния ООО «Арпак».

1. Характеристика ООО «Арпак»

Общество с ограниченной ответственностью «Арпак» зарегистрировано администрацией г. Санкт-Петербурга 30.03.2000г., регистрационный номер 930, лицензия № 0033763 от 07.08.2000г. ООО «Арпак» является юридическим лицом и действует на основании Устава предприятия и законодательства Российской федерации. Права и обязанности юридического лица ООО «Арпак» приобрело с даты его регистрации. Общество имеет печать со своим наименованием, расчетный счет в рублях в учреждении банка.

Местонахождение: Санкт-Петербург, ул. Садовая, 15.

Учредителями ООО «Арпак» являются: Симонов А.П., Строганов В.Г., Иванов В.А.

ООО «Арпак» несет ответственность по своим обязательствам только в пределах своего имущества.

Основной целью ООО «Арпак» является получение прибыли от основных видов деятельности.

Баланс, отчет о прибылях и убытках ООО «Арпак» осуществляются в рублях. Первый финансовый год ООО «Арпак» начинается с даты его регистрации и завершается 31 декабря текущего года. Последующие финансовые годы соответствуют календарным. Баланс, отчет о прибылях и убытках, а также иные финансовые документы для отчетности составляются в соответствии с действующим законодательством.

По месту нахождения ООО «Арпак» ведется полная документация, в том числе:

· учредительные документы ООО «Арпак», а также нормативные документы, регулирующие отношения внутри общества, с последующими изменениями и дополнениями;

· все документы бухгалтерского учета, необходимые для проведения собственных ревизий ООО «Арпак», а также проверок соответствующими государственными органами согласно действующему законодательству;

· реестр акционеров;

· протоколы заседаний, собраний акционеров, Совета директоров и Ревизионной комиссии;

· перечень лиц, имеющих доверенность на представление ООО «Арпак».

Основной вид деятельности предприятия: выпуск и реализация мебели.

2. Предварительный анализ финансового состояния ООО «Арпак»

Целью анализа является наглядная и простая оценка финансового благополучия и динамики развития хозяйствующего субъекта.

Таблица 1 Анализ и оценка структуры баланса предприятия

| Наименование показателя |

Способ расчета |

Значения |

||

| На начало года |

||||

| Коэффициент текущей ликвидности (Кт) |

Оборотные средства/ Краткосрочная обязательства |

56954/32235=1,77 |

67344/49005=1,37 |

|

| Коэффициент обеспеченности собственными средствами (Коб) |

Собственные оборотные средства/ Оборотные средства |

21977/56954=0,39 |

16242/67344=0,24 |

не менее 10% (0,1) |

| Коэффициент восстановления платежеспособности (Кв) |

(К1ф+ 6: Т(К1ф-К1н)) / 2Где 6 - 6 месяцев Т -отчетный период в месяцах |

(1,37+6:12*(1,37-1,77))/2 = 0,585 |

||

Значение коэффициента текущей ликвидности составило 1,37. Это показывает, что к концу отчетного периода текущие активы на 37% превышают краткосрочные обязательства, что говорит о том, что у предприятия могут возникнуть затруднения в случае срочного погашения краткосрочной задолженности . И хотя показание коэффициента обеспеченности собственными средствами (24%) удовлетворяет требованиям, но у предприятия все-таки нет реальной возможности в ближайшие 6 месяцев восстановить платежеспособность, о чем говорит коэффициент восстановления платежеспособности.

Составление аналитического баланса

Чтобы проанализировать состав имущества предприятия, необходим аналитический баланс и в частности на основе анализа статей пассива.

Таблица 2 Аналитическая группировка и анализ статей актива баланса

| Актив баланса |

На начало периода |

На конец периода |

Абсолют. отклонение руб. |

Темпы роста % |

||

| Иммобилиз. активы (внеоборотн.) |

||||||

| Дебетор. задолженность |

||||||

| Денежные средства |

||||||

| Краткоср. фин.вложения |

||||||

| Имущество, всего |

||||||

Таблица3 Аналитическая группировка и анализ статей пассива баланса

Как следует из баланса, активы предприятия увеличились на 21391 т. руб. Это увеличение произошло за счет изменения объема внеоборотных активов на 11001 т.руб, увеличения запасов товарно-материальных ценностей на 6810 т.руб. и за счет увеличения денежных средств на 4022 т. руб .

Оборотные средства возросли на 10390 т.руб, т. е. за отчетный период большая часть средств была вложена в текущие активы.

В составе текущих активов при общем снижении их доли на 13,14% к валюте баланса, обращает на себя небольшой удельный вес легко реализуемых средств (и их снижение на 14,54%) - 42630 т.руб на начало отчетного периода и 46652 т.руб на конец. По всей видимости это свидетельствует о некоторых финансовых затруднениях на предприятии.

Не менее важным для финансового положения предприятия представляется уменьшение дебиторской задолженности в начале года 5,84% и в конце 3,72% и в составе оборотных средств снижение на 0,02% (2965:67344) - (3407:56954) .

Пассивная часть баланса характеризуется незначительным преобладанием удельного веса источников собственных средств, причем их доля в общем объеме средств уменьшилась с 42,78% до 36,26%

Доля краткосрочных обязательств предприятия по сравнению с началом отчетного года и концом отчетного увеличилась на 6,13%.

3. Анализ финансовой устойчивости ООО «Арпак»

Общий капитал представляет собой совокупность всех видов активов предприятия и соответствует итоговой строке баланса. При расчете показателей данной группы использовались данные пассива баланса .

Таблица 4 Анализ структуры капитала

На основании данной таблицы можно сделать следующие выводы:

Изменения в структуре капитала в начале года по сравнению с концом года можно считать благоприятными, появились долгосрочные обязательства (что свидетельствует о доверии кредиторов), Произошло резкое увеличение кредиторской задолженности.

Предприятие испытывает серьезную нехватку собственных оборотных средств, которую пытается компенсировать за счет краткосрочных пассивов. Поэтому для более обоснованных выводов необходим анализ финансово-хозяйственной деятельности предприятия.

Расчет показателей финансовой устойчивости произведен следующим образом:

1. Соотношение заемных и собственных средств:

СЗС = привлеченный (заемный) капитал / собственный капитал

· На начало года 33405/24974 = 1,34

· На конец года 50845/28925 = 1,76

2. Финансовый коэффициент:

Кф = собственный капитал / привлеченный капитал = 1/СЗС

· На начало года 1/1,34=0,75

· На конец года 1/1,76=0,57

3. Коэффициент концентрации собственного капитала:

КСК = собственный капитал / активы (итог баланса)

· На начало года 24974/58379=0,43

· На конец года 28925/79770=0,36

4. Коэффициент концентрации привлеченного капитала:

КПК = привлеченный капитал / активы

· На начало года 33405/58379=0,57

· На конец года 50845/79770=0,64

5. Коэффициент финансовой зависимости:

КФЗ = активы / собственный капитал = 1/КСК

· На начало года 58379 /24974=2,33

· На конец года 79770 /28925=2,77

6. Коэффициент обеспеченности собственными средствами:

КОС = функционирующий капитал / оборотные активы

· На начало года 24719/56954=0,43

· На конец года 18339/67344=0,27

7. Коэффициент маневренности собственного капитала:

КМСК = функционирующий капитал / собственный капитал

· На начало года 24719/24974=0,99

· На конец года 18339/28925=0,63

8. Коэффициент структуры долгосрочных вложений:

КДВ = долгосрочные обязательства /внеоборотные активы

· На начало года 988/1425=0,69

· На конец года 1658/12426=0,13

Результаты расчета указанных коэффициентов

Таблица 5 Показатели структуры капитала

| Показатели |

|||

| На начало отчетного года |

На конец отчетного года |

||

| Соотношение заемных и собственных средств (СЗС) |

|||

| Финансовый коэффициент (Кф) |

|||

| КСК (коэффициент концентрации собственного капитала) |

|||

| КПК (Коэффициент концентрации привлеченного капитала) |

|||

| КФЗ (коэффициент финансовой зависимости) |

|||

| КОС (коэффициент обеспеченности собственными средствами) |

КОС>0,1 (оптимальн. 0,5) |

||

| КМСК (коэффициент маневренности собственного капитала) |

0,2 < КМСК < 0,5 |

||

| КДВ (коэффициент структуры долгосрочных вложений) |

|||

На основании данных таблицы можно сделать следующие выводы:

Заемные средства предприятия существенно превышают собственные. Тенденция сохраняется в течение всего исследуемого периода. Предприятие полностью зависит от заемных средств, что крайне нежелательно .

Финансовый коэффициент существенно снизился в конце года в по сравнению с началом года. Во всех периодах финансовый коэффициент существенно ниже нормы. Его снижение показывает, что финансовое положение фирмы крайне неустойчиво.

Значения коэффициента концентрации собственного капитала очень низки. На начало отчетного года положение несколько улучшилось, однако к концу резко ухудшилось. Коэффициент концентрации собственного капитала ниже рекомендуемого значения. Доля собственного капитала в общей структуре капитала незначительна.

Соответственно значения коэффициента концентрации привлеченного капитала очень велики.

Значения коэффициента финансовой зависимости крайне высоки. Абсолютное большинство активов сформировано за счет заемных средств.

Коэффициент обеспеченности собственными средствами снизился.

Коэффициент структуры долгосрочных вложений незначителен, т.е. доля внеоборотных активов невысока. Однако это не может быть расценено как положительный фактор для предприятия, т.к. объясняется незначительной величиной долгосрочных пассивов, что свидетельствует о недоверии кредиторов. (Следует заметить, что незначительная величина долгосрочных пассивов характерна для большинства российских предприятий в связи с общеэкономической нестабильностью в стране).

Можно сделать вывод о финансовой неустойчивости предприятия и необходимости принятия срочных мер по стабилизации.

Таблица 6 Показатели финансовой устойчивости предприятия

| Показатели |

Значения |

|||

| На начало отчетного года |

На конец отчетного года |

|||

| Коэффициент независимости (автономии) Ка |

Источники собственных средств/Валюта баланса |

24974/58379=0,43 |

28925/79770=0,36 |

|

| Доля заемных средств в общем имуществе предприятия (К) |

Заемные средства/ Стоимость имущества |

988+32417/58379=0,57 |

1658+49187/79770 =0,64 |

не должен превышать 0,5 |

| Соотношение заемных средств и собственных средств (К1) |

Сумма задолженности/ Собственные средства |

988+32417/24974=1,34 |

1658+49187/28925 =1,76 |

от 0,5 до 1. За критическое значение принимают единицу |

Все коэффициенты характеризуют степень независимости предприятия от внешних инвесторов.

Анализируя показатели финансовой устойчивости предприятия можно прийти к следующему заключению: значение коэффициента независимости на достаточно низком уровне. Т. е. имущества предприятия не формируется за счет собственных источников. Предприятие зависит от внешних займов, т.к. сумма задолженности превышает сумму собственных средств о чем говорит К1.

Заключение

Результатом выполнения работы стало получение оценки реального финансового положения анализируемого предприятия. Выполнив расчет требуемых для исследования экономических показателей ООО «Арпак» за 2009 год, был проведен финансовый анализ.

Финансовый анализ показал, что фирма не обладает достаточным запасом финансовой устойчивости и очень сильно зависима от внешних финансовых источников, а именно от кредиторской задолженности, что заставляет задуматься о возможном риске финансовых затруднений в будущем.

Анализируя показатели финансовой устойчивости предприятия можно прийти к следующему заключению: значение коэффициента независимости на достаточно низком уровне. То есть имущества предприятия не формируется за счет собственных источников. Предприятие зависит от внешних займов, т.к. сумма задолженности превышает сумму собственных средств.

Важно не допустить дальнейшего роста доли дебиторской задолженности в общем объеме оборотных активов предприятия - это может повлечь за собой снижение всех финансовых показателей, замедление оборота ресурсов, простои вследствие не внутренних проблем, а внешних, снижение возможности оплачивать свои обязательства перед кредиторами.

Несмотря на ряд отрицательных показателей у предприятия наблюдается увеличения объема реализованной продукции 4 346 762 тыс. руб., средние остатки оборотных средств 1 425 321 тыс. руб. Наблюдается также прирост реализованной продукции вследствие: роста остатка оборотных средств, ускорения оборачиваемости оборотных средств.

Список использованной литературы

1. Алборов Р.А., Аудит в организациях, промышленности, торговли и АПК Москва, «Дело и Сервис», 2007 г, 432 с.

2. Балабанов И. Т. Финансовый менеджмент. - М.: Финансы и статистика, 2006.

3. Грамотенко Т.А. Банкротство предприятий: экономические аспекты. М.: Приор, 2007, 150с.

4. Грищенко О. В. Анализ финансового состояния организации // Корпоративный менеджмент - 2007, № 5

5. Ефимова О. В. Финансовый анализ - М.: Бухгалтерский учет,2007, 325с.

6. Крейнина М. Н. Анализ финансового состояния и инвестиционной привлекательности акционерных обществ в промышленности, строительстве и торговле. - М.: АОДИС, МВ Центр, 2007, 250с.

7. Макарьян Э.К. Финансовый анализ. М.: ПРИОР, 2007 г. с. 319.

8. Павлова Л.Н. Финансовый менеджмент. М.: Банки и биржи, 2008. - 400с.

9. Панов Л.Т. Анализ предприятий// Финансовый менеджмент,2006. - №12

10. Титаева А. Анализ финансового состояния предприятия М.: Инфа 2006, 40с.

11. Шеремет А.Д., Сейфулин Р.С. Методика финансового анализа - Москва: ИНФРА-М, 2007, 176 с.

1. Расчет чистых активов :

Сумма активов (120+150+210+220+230+240+260)

Расчет активов: НГ=1758+27+107+3484+21+112783+0+779=118938

КГ=1625+0+337+39+21+104497+7866=114325

Сумма пассивов (620)

Расчет пассивов: НГ=32592

Стоимость чистых активов (активы –пассивы) на НГ составляет 86346 (18938-32592), на КГ 42436 (114325-71889). Из приведенного расчета определили стоимость имеющегося у общества имущества.

2. К тек лик =А1+А2+А3/П1+П2 (>2)

К тек лик =290/610+620+650+690

К тек лик0 =117173/32592=3,60

К тек лик1 =134556/71883=2,71

Данный показатель показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизуя все оборотные средства предприятия. Текущая ликвидность в начале года составила 3,60, что удовлетворяет норматив. На конец года до 2,71 К тек лик снизился, т.е за год он уменьшился на 1,32.

3. К сроч лик = А1+А2/П1+П2 (>1)

К сроч лик =250+260+230+240/690

К сроч лик0 =779+21+112783/32592=3,4

К сроч лик1 =81795+7866+21+104497/71889=2,7

Этот показатель рассчитывается как отношение наиболее ликвидной части оборотных средств к краткосрочным обязательствам. Значения данного коэффициента на начало года и конец находится на удовлетворительном уровне так как гораздо выше 1.

4. К абс лик = А1/П1+П2 (02,-0,5)

К абс лик =250+260/610+620+630+660

К абс лик0 =779/32592=0,02

К абс лик1 =81795+7866/71889=1,25

Данный показатель является отношением наиболее ликвидных активов компании к текущим обязательствам. Коэффициент показывает, какую часть краткосрочной задолженности предприятия может погасить в ближайшее время. Здесь на начало года коэффициент был ниже нормы, но к концу года увеличился, что говорит о том, что на конец отчетного периода предприятия может покрыть имеющиеся у него банковским активом большинство наиболее срочных обязательств и краткосрочные пассивы.

5. К осс = КиР – ВНА/ОА = П4-А4/А1+А2+А3 (>0,1)

К осс =490-190/290

К осс0 =86372-1794/117173=0,72

К осс1 =124361-1716/194556=0,63

Данный показатель характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости.. В данном случае коэффициенты на начало и конец года удовлетворяют установленным ограничениям, т.е. структура баланса считается удовлетворительной.

6. К автоном = Собств капитал/Валюта (0,5-0,8)

К автоном =490/700

К автоном0 =0,73

К автоном1 =0,63

Данный коэффициент вычисляется как отношение величины источников собственных средств к итогу баланса. Поскольку значение коэффициента ниже нормального ограничения (0,5), зависимость организации от заемных источников превышает норму. Не все обязательства анализируемого предприятия могут быть покрыты его собственными средствами.

7. К соотнош заем и собст ср = ДО+КО/СК

К соотнош заем и собст ср= 590+690/490

К соотнош заем и собст ср0 =3+32592/86372=0,37

К соотнош заем и собст ср1 =1+71889/124381=0,57

Данный коэффициент указывает, сколько заемных средств привлекло предприятие на 1 руб. вложенных в активы собственных средств.

8. К концентрации = 590+690/300 (<0.5)

К концентрации0 =3+32592/118967=0,27

К концентрации1 =1+71889/196272=0,36

Данный коэффициент показывает, какая доля в общем объеме средств приходится на заемные источники, что говорит о финансовой зависимости от данных источников.

9. К маневр = ТА-ТП/СК = 290-252-244-230-690/490 (<0.5)

К маневренности0 =84560/86372=0,13

К маневренности1 =122646/124381=0,2

Данный коэффициент показывает, какая часть объема собственных оборотных средств приходится на наиболее мобильную составляющую текущих активов - денежные средства. Определяется он отношением величины объема денежных средств к величине собственных оборотных средств (разность текущих активов и пассивов). На анализируемом предприятии коэффициент маневренности на начало и конец года ниже нормативного значения (0,5), что говорит о недостатке собственных оборотных средств для маневрирования.

10. К обор-ти = выручка/ОА

К обор-ти =010/290

К обор-ти0 =155189/117173=1,32

К обор-ти1 =85995/194556=0,44

Скорость оборота всех мобильных средств уменьшилась, следовательно уменьшилась эффективность использования указанных средств.

11. Период обор-ти

Период обор-ти0 =365/1,32=176

Период обор-ти1 =365/0,44=229

Оборот. период увеличился, следовательно уменьшилась скорость оборачиваемости мобильных средств.

12. К рентаб

R продаж =ВП/объем продаж=029/010=41428/155189=0,26 Демонстрирует долю чистой прибыли в объеме продаж

R произ-ва =чистая прибыль/оборотные активы=190/210=17994/10201=1,76

R собст капитала=ЧП /СК=190/490=393/(86373+124381)/2=2,67 Позволяет определить эффективность использования капитала, инвестированного собственниками предприятия.

13. К фин устой-ти=СК+ДУ /Вал.Б.

К фин устой-ти =490+590/700

К фин устой-ти0 =86372+3/118967=0,73

К фин устой-ти1 =124381+1/196272=0,63

Показывает, какая часть текущих обязательств может быть погашена собственным капиталом предприятия.

14. К вост платеж-ти= К тек лик1 +6/Т(К тек лик1 - К тек лик0)/2

К вост платеж-ти =2,71+6/12(2,71-3,60)/2=2,265/2=1,4

Данный коэффициент определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения этого коэффициента на конец отчетного периода и изменение этого коэффициента между окончанием и началом отчетного периода в пересчете на период восстановления платежеспособности (6 месяцев).В нашем случае К вост платеж-ти (1,4) больше1, это свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность.

Вывод : На момент анализа предприятие является финансово устойчивым, поскольку рассчитаны в работе показатели и коэффициенты соответствуют рекомендуемым значениям.

Из приведенного расчета ЧА следует, что стоимость ЧА на НГ (86346) превышает величину уставного капитала организации (51000), подтверждая этим свою ликвидность. Стоимость же ЧА на КГ (42436) не превышает величины уставного капитала (51000); говорит о необходимости уменьшения своего УК, т.е. уменьшения стоимости акций или сокращения их общего количества.

Текущая ликвидность в начале года составляла 3,60, то есть находилась за рамками оптимального интервала, превышая его верхнюю границу на 1,32. Данное явление объясняется тем, что темп роста текущих активов значительно превышает темп роста краткосрочных обязательств. К тек лик удовлетворяет норму: предприятие полностью обеспечивает кредиторские обязательства текущими активами.

Из расчета К сроч лик (строгой) ликвидности следует, что отношение суммы денежных средств и счетов к получению (дебиторской задолженности) больше суммы краткосрочных обязательств и выше нормы 1; не вызовет трудности в получении кредита.

На конец года предприятие может покрыть имеющуюся у него банк. активом большинство краткосрочных обязательств (К абс лик )

Так как К осс удовлетворяет ограничению, предприятие следует считать обеспеченным собственными средствами.

Свои средства предприятие использует эффективно, поскольку большинство показателей соответствует нормальному значению, для осуществления деятельности предприятия. Предприятие располагает достаточным объемом ресурсов, формируемых за счет собственных источников, следовательно предприятия считается платежеспособным.

Исходя из расчета К автоном предприятие частично сможет расплатиться по своим обязательствам. Так как у нас коэффициент автономии низкий это свидетельствует об уменьшении финансовой независимости предприятия, повышении риска финансовых затруднений в будущие периоды.

Из расчета К соотнош заем и собст ср следует, что коэффициенты на начало и конец года не превышает единицу, т.е. предприятие меньше зависимо от заемных средств.

Можно сказать, что предприятие имеет среднее финансовое состояние, слабость отдельных финансовых показателей, финансовая устойчивость нормальная, платежеспособность проблемная, на границе допустимого, т.е. предприятие способно исполнять обязательства, но не обязательно будет делать это в срок. Для стабилизации работы предприятия ему необходимо увеличить долю собственных оборотных средств в мобильной форме, изменить кредитную политику по отношению к дебиторам. Так же предприятию следует изменить политику расходования прибыли и использовать ее не только на потребление, но и создавать различные фонды накопления, чтобы избежать банкротства и всегда иметь средства, которые смогут помочь при временных трудностях предприятия.

Для обеспечения самоокупаемости и рентабельности предприятия необходимо рассчитать плановые издержки производства за год (основной оперативный период) вначале калькуляционным (или агрегированным) способом, затем маржинальным (предельным) способом для определения средних плановых издержек и средней цены продажи (реализации).

При этом, в плановом годовом расчете производственных мощностей необходимо учесть сезонный характер интенсивности использования места продаж турпутевок для турфирм (койко-мест для гостиниц, посадочных мест для посетителей ресторана) в целях выявления доли бесполезных затрат и определения резерва для повышения производительности труда на предприятии.

Используя один из затратных методов расчета плановой цены (Pn) и как минимум один из маркетинговых (рыночных) методов определить плановый объем продаж (выручку-нетто) за год и среднемесячную выручку для оперативного контроля. Для осуществления промежуточного контроля рассчитать порог рентабельности в рублях и критический объем производства в количестве путевок (койко-ночей, посетителей ресторана). В качестве альтернативных вариантов для принятия управленческих решений следует рассчитать:

Плановую среднюю прибыль и целевую прибыль под планируемый фонд накопления для модернизации производства

Расчет объема продаж, дающего одинаковую прибыль по различным вариантам производства

Силу воздействия операционного рычага

Расчет доли бесполезных постоянных затрат

Выручку от реализации, обеспечивающая постоянный результат при изменении одного из элементов рентабельности.

В частности, к целям такой политики относится организация производства продукции на высококачественном техническом уровне, которая позволит на должном уровне обеспечить удовлетворение потребительского спроса клиентов, что в свою очередь станет основой благополучия компании и её сотрудников, в том числе в разрезе финансового аспекта, и одним из косвенных методов привлечения покупателей. В после кризисные годы наблюдается тенденция общего ухудшения финансового состояния европейских автомобильных компаний.

Заключение — Финансовый анализ предприятия

предприятие относилось к типу абсолютной устойчивости, но за счет увеличения нематериальных активов в 2003г. предприятие перешло в категорию – кризисное финансовое состояние, это обозначает, что предприятие не идет по пути развития, оно не может вовремя погасить свои долги, а это обозначает, что предприятие на гране банкротства. В 2004г. предприятие по не многу начинает выходить из кризисного состояния.Структура с высокой долей задолженности и низким уровнем денежных средств может свидетельствовать о проблемах, связанных с оплатой услуг Предприятия, а также о преимущественно не денежном характере расчетов и наоборот структура с низкой долей задолженности и высоким уровнем денежных средств может свидетельствовать о благополучном состоянии расчетов предприятия с потребителями.

Как изменилась стоимость запасов за анализируемый период, является ли это изменение позитивным и о чем свидетельствует?

Если стоимость запасов увеличились, адлительность оборота запасов снизилась, это является негативным фактором

Как изменились за анализируемый период объемы дебиторской задолженности?

1) выросли, что является негативным изменением и может быть вызвано проблемами, связанными с оплатой продукции (работ, услуг) Предприятия либо активным предоставлением потребительского кредита покупателям, т.е.

Выводы по финансовому анализу предприятия пример

Причиной ухудшения абсолютной ликвидности является неудовлетворительное управление оборотным капиталом в части готовой продукции (в течение анализируемого периода наблюдается значительный объем готовой продукции на складе, имеющий постоянную тенденцию к росту).Анализ номенклатуры производимой продукции показал, что наибольшим спросом на рынке пользуются изделия А и F, спрос на изделие Z значительно сократился.

Финансовый анализ предприятия: расчеты и выводы онлайн

Процесс состоит из внесения данных бухгалтерской отчетности (около 10 минут), проверки (минута) и получения результатов (1-5 секунд). Пример результата здесь (пример анализа предприятия) или здесь (пример студенческого отчета по практике). Ресурс позволяет сохранять документы, так что пользователь может обращаться к ним повторно. Финансовый анализ онлайн может быть использован менеджментом (для формирования аналитического годового отчета), персоналом, акционерами (для определения текущего положения предприятия), поставщиками (для определения надежности партнера и расчета вероятности погашения деб.задолженности), участниками фондового рынка, финансовыми менеджерами, финансовыми контролерами, внутренними и внешними аудиторами, государственными ревизорами и другими финансовыми контролерами при исследовании хозяйственного состояния гос.предприятия.Финансовый анализ предприятия на примере

При этом возросла сумма долгосрочных финансовых вложений на 172550 тыс. руб. или на 4491.15%.Оборотные активы предприятия формируются в основном за счет запасов, дебиторской задолженности, денежных средств. Незначительную величину в составе оборотных средств составляют также НДС по приобретенным ценностям, краткосрочные финансовые вложения, прочие оборотные активы.

Стоимость запасов за исследуемый период увеличилась на 90322 тыс.

Практические выводы по результатам анализа финансовых показателей

Если она составила более 40 %, Предприятие имеет «тяжелую» структуру активов, что свидетельствует о значительных накладных расходах и высокой чувствительности к изменениям выручки.Как изменилась величина оборотных активов предприятия за анализируемый период?

О каких проблемах может свидетельствовать такая структура оборотных активов?

Бухгалтерский учет, который в обязательном порядке ведется всеми предприятиями, помогает собрать показатели для их внесения в . Именно он служит для корректного анализа финансовой эффективности предприятия и его деятельности. Анализ бухгалтерского баланса является необходимой частью для оценки функционирования действующего предприятия.

Что такое анализ бухучета?

Не зря зарубежные бухгалтеры называют данный баланс «отчетом о стабильности». Именно благодаря ему удается показать на практике, как надежно руководители предприятия управляют доверенным им капиталом, а также насколько им удается его приумножить с течением времени.

Балансом называется уравновешенное состояние разных аспектов одной деятельности. Это, по сути, некоторое обобщение признаков, характеристик, общих для данного вида деятельности.

Данное обобщение необходимо предприятию для того, чтобы сделать о его функционировании правильные выводы, верно направить деятельность с учетом особенностей экономического рынка, а также составить правильное и адекватное мнение о результатах, которые данная деятельность приносит.

Бухгалтерский баланс имеет два направления. Он разделяет имущество предприятия по источникам его получения, а также по составу. Составляется к первому числу нового квартала.

Внешне бухгалтерский баланс является таблицей с двумя столбцами. Первый, называемый активом, отображает имущественный показатель с учетом его состава и размещения. Второй, называемый пассивом, отражает то, откуда данное имущество взялось, то есть его источники.

Суммы должны быть равны между собой. Это и называется балансом.

Для того чтобы адекватно провести анализ бухгалтерского баланса на примере предприятия, необходимо, чтобы составленный баланс имел определенную структуру.

Так, степень ликвидности, или подвижности ресурсов, влияет на размещение статей в активе баланса.

Показатели актива делятся на внеоборотные и оборотные активы.

Этапы проведения анализа бухгалтерского баланса

Анализ бухгалтерского баланса проводится обычно в шесть этапов по таким направлениям:

- Структура баланса и его динамика.

- Устойчивость организации в финансовом плане.

- Показатели ликвидности баланса, а затем платежеспособности данной организации.

- Активы и их состояние.

- Деловая активность.

- Финансовое положение данного предприятия.

Анализ проводится на основании бухгалтерского баланса, но может проводиться и на основании агрегированного аналитического баланса, который показывает состояние по анализируемым показателям на начало, а также на конец года.

Рассмотрим анализ по отдельным этапам:

- 1. Структура и динамика . В ходе данного этапа проверяют темпы роста отдельных статей, которые являются наиболее важными, а потом сравнивают их с темпами роста выручки при осуществлении продаж.

На данном этапе проводится также анализ по вертикали, который помогает определить весомый показатель и динамику в общей структуре по отдельным статьям актива, а также пассива.

- 2. Финансовая стойкость компании . Наличие чистых активных средств или собственных средств в капитале компании, а также наличие средств, которые находятся в обороте и образуют оборотный вид капитала, являются абсолютными показателями стабильности организации финансового характера.

Коэффициентами по определению финансовой устойчивости определяют относительную стабильность.

- 3. Проведение анализа ликвидности бухгалтерского баланса . Определение платежной способности организации происходит именно на основании ликвидности. Которая, в свою очередь, показывает, есть ли у организации в обороте финансы в достаточном количестве для погашения краткосрочных во временном аспекте обязательств. Данный этап аналитической деятельности может быть проведен на основании коэффициентов ликвидности.

- 4. Проведение анализа по состоянию активов . На этом этапе подвергаются анализу структурный показатель, состав, а также насколько эффективно используются внеоборотного и оборотного вида активы. Для достоверной оценки последнего показателя применяют такие понятия, как рентабельность, а также оборачиваемость.

- 5. Эффективность деловой активности . Тут анализ проводится в сфере уровня эффективного пользования ресурсами, а также по результатам соотношения темпов осуществления возрастания прибыли, возрастания материальной оборотности, возрастания капитала авансового вида.

- 6. Оценка финансового благополучия предприятия . Для этого этапа проводят анализ возможностей приобретения или утраты платежеспособности, а также предусматривают на будущее вероятности банкротства данного предприятия с помощью математической модели Альтмана, которая наилучшим образом себя зарекомендовала именно для российского рынка.

Для проведения данного анализа используют полученные вследствие расчетов коэффициенты, сравнивая их с контрольными показателями, что дает возможность делать прогнозы на будущее.

Итак, процесс анализа бухгалтерского баланса проводится в шесть ключевых этапов для того, чтобы иметь представление, насколько эффективно функционирует предприятие и какие экономические прогнозы его ждут. Анализ проводится на основании бухгалтерского баланса или агрегированного аналитического отчета. Проведение данного вида анализа говорит об экономической стабильности предприятия.