Метод цепных подстановок

Типы детерминированных моделей, в которых применяется способ цепной подстановки. Сущность и правила его применения. Алгоритмы расчета влияния факторов этим спосбом в различных типах моделей.

Одним из важнейших методологических вопросов в АХД является определение величины влияния отдельных факторов на прирост результативных показателей. В детерминированном факторном анализе (ДФА) для этого используются следующие способы: цепной подстановки, индексный, абсолютных разниц, относительных разниц, пропорционального деления, интегральный, логарифмирования и др.

Первых четыре способа основываются на методе элиминирования. Элиминировать - значит устранить, отклонить, исключить воздействие всех факторов на величину результативного показателя, кроме одного. Этот метод исходит из того, что все факторы изменяются независимо друг от друга: сначала изменяется один, а все другие остаются без изменения, потом изменяются два, затем три и т.д., при неизменности остальных. Это позволяет определить влияние каждого фактора на величину исследуемого показателя в отдельности.

Наиболее универсальным из них является способ цепной подстановки. Он используется для расчета влияния факторов во всех типах детерминированных факторных моделей: аддитивных, мультипликативных, кратных и смешанных (комбинированных). Этот способ позволяет определить влияние отдельных факторов на изменение величины результативного показателя путем постепенной замены базисной величины каждого факторного показателя в объеме результативного показателя на фактическую в отчетном периоде. С этой целью определяют ряд условных величин результативного показателя, которые учитывают изменение одного, затем двух, трех и т.д. факторов, допуская, что остальные не меняются. Сравнение величины результативного показателя до и после изменения уровня того или другого фактора позволяет элиминироваться от влияния всех факторов, кроме одного, и определить воздействие последнего на прирост результативного показателя.

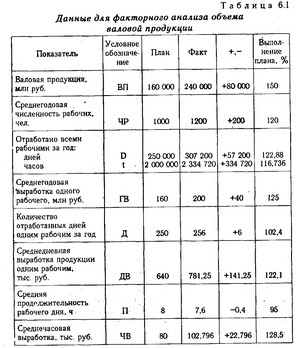

Порядок применения этого способа рассмотрим на следующем примере (табл. 6.1).

Как нам уже известно, объем валовой продукции (ВП) зависит от двух основных факторов первого уровня: численности рабочих (ЧР) и среднегодовой выработки (ГВ). Имеем двухфакторную мультипликативную модель: ВП = ЧР х ГВ.

Алгоритм расчета способом цепной подстановки для этой модели:

Как видим, второй показатель валовой продукции отличается от первого тем, что при его расчете принята фактическая численность рабочих вместо запланированной. Среднегодовая выработка продукции одним рабочим в том и другом случае плановая. Значит за счет увеличения количества рабочих выпуск продукции увеличился на 32 000 млн руб. (192 000 - 160 000).

Третий показатель отличается от второго тем, что при расчете его величины выработка рабочих принята по фактическому уровню вместо плановой. Количество же работников в обоих случаях фактическое. Отсюда за счет повышения производительности труда объем валовой продукции увеличился на 48 000 млн руб. (240 000 - 192 000).

Таким образом, перевыполнение плана по объему валовой продукции явилось результатом влияния следующих факторов:

а) увеличения численности рабочих + 32 000 млн руб.

б) повышения уровня производительности труда + 48 000 млн руб.

Итого +80 000 млн руб.

Алгебраическая сумма влияния факторов обязательно должна быть равна общему приросту результативного показателя:

Отсутствие такого равенства свидетельствует о допущенных ошибках в расчетах.

Для наглядности результаты анализа приведены в табл. 6.2.

Если требуется определить влияние трех факторов, то в этом случае рассчитывается не один, а два условных дополнительных показателя, т.е. количество условных показателей на единицу меньше числа факторов. Проиллюстрируем это на четырехфакторной модели валовой продукции:

Исходные данные для решения задачи приведены в табл.6.1:

План по выпуску продукции в целом перевыполнен на 80 000 млн руб. (240000 - 160000), в том числе за счет изменения:

а) количества рабочих

Используя способ цепной подстановки, рекомендуется придерживаться определенной последовательности расчетов: в первую очередь нужно учитывать изменение количественных, а затем качественных показателей. Если же имеется несколько количественных и несколько качественных показателей, то сначала следует изменить величину факторов первого уровня подчинения, а потом более низкого. В приведенном примере объем производства продукции зависит от четырех факторов: количества рабочих, количества отработанных дней одним рабочим, продолжительности рабочего дня и среднечасовой выработки. Согласно схеме 5.2, количество рабочих в данном случае - фактор первого уровня подчинения, количество отработанных дней – второго уровня, продолжительность рабочего дня и среднечасовая выработка - факторы третьего уровня. Это и обусловило последовательность размещения факторов в модели и соответственно очередность их исследования.

Таким образом, применение способа цепной подстановки требует знания взаимосвязи факторов, их соподчиненности, умения правильно их классифицировать и систематизировать.

Мы рассмотрели пример расчета влияния факторов на прирост результативного показателя в мультипликативных моделях.

В кратных моделях алгоритм расчета факторов на величину исследуемых показателей следующий:

где ФО - фондоотдача; ВП -валовая продукция; ОПФ - среднегодовая стоимость основных производственных фондов.

Методика расчета влияния факторов в смешанных моделях:

а) Мультипликативно-аддитивного типа П = VPП (Ц - С)

где П - сумма прибыли от реализации продукции; VPП - объем реализации продукции; Ц - цена реализации; С - себестоимость единицы продукции;

Аналогичным образом рассчитывают влияние факторов и по другим детерминированным моделям смешанного типа.

Отдельно необходимо остановиться на методике определения влияния структурного фактора на прирост результативного показателя с помощью этого способа. Например, выручка от реализации продукции (В) зависит не только от цены (Ц) и количества проданной продукции (VPH), но и от ее структуры (УДi). Если возрастет доля продукции высшей категории качества, которая продается по более высоким ценам, то выручка за счет этого увеличится, и наоборот. Факторная модель этого показателя может быть записана так:

В процессе анализа необходимо элиминироваться от воздействия всех факторов, кроме структуры продукции. Для этого сравниваем следующие показатели выручки:

Разность между этими показателями учитывает изменение выручки от реализации продукции за счет изменения ее структуры (табл. 6.3.).

Из таблицы видно, что в связи с увеличением удельного веса продукции второго сорта в общем объеме его реализации выручка уменьшилась на 10 млн руб. (655 - 665). Это неиспользованный резерв предприятия.

Назначение сервиса . Онлайн-калькулятор предназначен для анализа влияния отдельных факторов на результативный показатель методом цепных подстановок (см. пример).

Инструкция . Для решения задач методом цепных подстановок выберите количество факторов. Полученное решение сохраняется в файле MS Word .

Способ цепных подстановок может быть использован во всех типах детерминированных факторных моделей (аддитивные, мультипликативные , кратные, комбинированные) для расчёта величины влияния фактора на результат.

Этот способ позволяет определить влияние отдельных факторов на изменение величины результативного показателя путем постепенной замены базисной величины каждого факторного показателя в объеме результативного показателя на фактическую в отчетном периоде. С этой целью рассчитывают ряд условных величин, которые учитывают изменение одного, двух и т.д. факторов, допуская, что остальные факторы не меняются. Сравнение величины результата до и после изменения уровня того или иного фактора позволяют элиминироваться от влияний всех факторов, кроме одного.

Алгоритм метода цепных подстановок для многофакторной мультипликативной модели

Y = a * b * с * d1. Рассчитываем плановый показатель: Y0 = a0 * b0 * с0* d0;

3. Рассчитываем фактический показатель: Y1 = a1 * b1 * с1* d1;

4. Путем последовательного вычитания полученных показателей находим изменение результативного показателя за счет факторов:

ΔYа = Y усл.1 – Y0;

ΔYb = Y усл.2 – Y усл.1 ;

ΔYс = Y усл.3 – Y усл.2 ;

ΔYd = Y1– Y усл.3 ;

5. Рассчитываем общее отклонение фактического показателя от планового, которое равно сумме факторных отклонений:

ΔY = Y1 - Y0 = ΔYа + ΔYb + ΔYс + ΔYd

Рекомендации при использовании этого метода:

А) в первую очередь учитываются изменения количественных показателей, затем качественные;

Б) сначала учитываются факторы первого уровня подчинения, затем второго и т.д.

Пример . Исходные данные для расчета влияния факторов базисные: (y0 = 1,58; a0 = 12940; b0 = 8210) и фактические: (y1 = 1,53; a1 = 13950; b1 = 9124;). Рассчитайте влияние на отклонение результативного показателя (y) каждого из определяющих его факторов (a, b).

Данный метод – это последовательная замена базисного значения фактора на фактическое, для определения факторных влияний на результативный показатель хозяйственной деятельности. При помощи метода цепных подстановок последовательно выделяют влияние на результативный показатель только одного фактора и исключают влияние остальных. Метод дает удовлетворительные оценки факторных влияний при строгом соблюдении последовательности подстановок, четком разграничении количественных (экстенсивных) и интенсивных факторов.

Используя цепные подстановки, определяем расчетные значения обобщающего показателя путем последовательной замены базисного значения первого, второго и т. д. факторов на их фактические значения. Разность между двумя расчетными значениями показателя в цепи подстановок определит влияние того фактора, для которого произведена замена базисного значения на фактическое. В общем виде:

Y 0 = a 0 b 0 c 0 – базовое значение результативного показателя.

В этом выражении сделаем первую подстановку фактического значения фактора a 1:

Y а = a 1 b 0 c 0 .

Сделаем вторую подстановку – фактического значения фактора b 1:

Y b = a 1 b 1 c 0 .

Наконец, сделаем третью подстановку фактора c 0:

Y 1 = a 1 b 1 c 1 – это конечное значение результативного показателя.

Y a – Y 0 – влияние фактора a,

Y b – Y a – влияние фактора b,

Y 1 – Y b – влияние фактора c.

Интегральный метод

Интегральный метод дает точные оценки факторных влияний. Результаты расчетов не зависят от последовательности подстановок и последовательности расчета факторных влияний. Метод применим для всех видов непрерывно дифференцируемых функций; не требует предварительных знаний о том, какие факторы количественные, а какие качественные.

Для применения интегрального метода требуется знание основ дифференциального исчисления, техники интегрирования и умение находить производные различных функций. Вместе с тем в теории анализа хозяйственной деятельности для практических применений разработаны конечные рабочие формулы интегрального метода для наиболее распространенных видов факторных зависимостей, что делает этот метод доступным для каждого аналитика. Приведем некоторые из них.

3. Факторная модель типа u=x/y:

4 .

факторная модель типа y=x/(y+z):

.

факторная модель типа y=x/(y+z):

Способы:

1). Сравнение (с планом, с предшествующим периодом, с экономическими моделями, с передовыми предприятиями, со среднеотраслевым уровнем).

Типичные ситуации для сравнения:

Составление плановых и фактических показателей (для оценки степени выполнения плана);

Сопоставление фактических показателей с нормативными (позволяет проводить контроль за затратами);

Сравнение фактических показателей с показателями прошлых лет (для определения тенденций развития экономических процессов).

Использование абсолютных, относительных и средних величин:

Абсолютный показатель – количественные размеры показателя в натуральных единицах (вес, объём, стоимость).

Относительный выражается в форме коэффициентов или %.

Средние используются для обобщений количественной характеристики однородных явлений по какому-либо признаку.

2). Балансовый . Широко используется при анализе обеспеченности предприятий трудовыми, финансовыми ресурсами, сырьём топливом.

|

Показатели |

Абсолютное отклонение |

Влияние отклонения на объём реализации |

||

|

1. Остатки товара на начало года | ||||

|

2. Поступление товара | ||||

|

3. Прочий расход товара | ||||

|

4. Остаток товара на конец года | ||||

|

5. Реализация товара |

Реализованный товар = остаток товара на начало года + поступление товара – прочий расход – остаток товара на конец года.

Вывод : фактический объём реализации товара превысил плановый на 1114 рублей. Это произошло в основном за счёт увеличения поступления товара за период, снижение остатков товаров на начало периода и повышение таких факторов, как прочий расход товаров и остатки на конец периода, снижение изучаемых показателей.

3). Индексный .Основывается на расчёте относительных показателей – индексов.

Индекс рассчитывается путём деления отчётной величины на базисную (плановую).

Базисный индекс – индекс при котором базовая величина остается постоянной.

Цепные индексы – в качестве базисной величины берутся показатели за разные периоды времени.

Пример :

Проанализировать изменение объёма производства за 5 лет с помощью базисных и цепных индексов.

|

Объём производства (тыс. шт.) |

Базисные индексы (%) |

Цепные индексы |

|

Расчёт базисных индексов:

1995: 2054/2054*100%= 100%

1996: 2558/2054*100%= 124%

Расчёт цепных индексов:

1995: 2054/2054= 1

1996: 2558/2054= 1,24

Вывод: расчёты показывают, что при постоянном росте объёма производства в течении 5 лет темпы этого роста имеют тенденцию к снижению с 2,4% в 1996 году по сравнению с 1995 годом, до 2% в 1999 году по сравнению с 1998.

4). Графический . Изображение процессов и явлений в виде графиков.

Основные формы графиков:

Диаграммы:

а). сравнение (столбиковые);

б). секторные;

Линейные графики;

Графики контроля (сравнение нескольких параметров на одних координатных осях).

Выразительны, контрастны;

Удобны для восприятия.

Цепная подстановка – используется для анализа отдельных факторов (их влияния) на соответствующий результативный показатель.

Суть метода: последовательная замена плановой величины каждого показателя на фактическую величину. Число цепных подстановок зависит от количества факторов, которые влияют на изучаемый показатель.

|

Показатели | ||

|

1). Объём продукции | ||

|

2) Стоимость основных фондов | ||

|

3). Фонд отдачи |

Фонд отдачи = Объём продукции / Среднегодовая стоимость основных фондов

Фонд отдачи (условный) = Объём продукции (факт) / Стоимость ОФ (план) = 57315 / 58305 = 0,983

Фонд отдачи (факт) = Объём продукции (факт) / Стоимость ОФ (факт) = 0,957

Расчёт влияния отдельных факторов:

а). Прирост общего объёма фондоотдачи = ФО (факт) - ФО (план) = 0,957-0,931 = 0,026

б). Прирост объёма ФО (условный) = ФО (условный) - ФО (план) = 0,983-0,931 = 0,052

в). Прирост объёма ФО (факт) = ФО (факт) – ФО (условный) = 0,957-0,983 = = -0,026

Проверка: 0,026 = 0,052 + (-0,026).

Пример:

Проанализировать изменение фактической прибыли от реализации продукции по сравнению с плановой. Определить степень влияния трёх факторов: а) изменение V реализации; б) изменение себестоимости (С) единицы продукции; в) изменение цены (Ц).

Решение:

Цепные подстановки:

Прибыль (план) = V*(Ц-С) = 200*(75-50) = 5000

Прибыль (условная 1) = V (факт)*(Ц (план) – С (план)) = 220*(75-50) = 220*25 = 5500

Прибыль (условная 2) = V (факт)*(Ц(факт)-С(план)) = 220*(72-50) = 4840

Прибыль (факт) = V (факт)*(Ц(факт)-С(факт)) = 220*(72-51) = 4620

Общее отклонение факта от плана:

Δ (прибыль общая) = Пф - Пп = 4620 – 5000 = -380

Влияния трёх факторов:

Δ прибыль (V) = П условная 1 – П план = 5500 – 5000 = 500.

а). Изменение V реализации может привести к повышению прибыли на 500 р.

Δ П (Ц) = П условная 2 – П условная 1 = 4840 – 5500 = -660

б). Изменение цены может привести к снижению прибыли на 660 р.

Δ П (С) = П факт – П условная 2 = 4620 – 4840 = -220

в). Изменение себестоимости может привести к недополучению прибыли на 220 рублей.

Проверка:

Δ П общая = Δ П (V) + Δ П (Ц) + Δ П (С)

380 = 500 – 600 – 220

380 = -380 – верно

Вывод : недополучение прибыли на 380 рублей из-за пунктов а) – в).

Это наиболее универсальный способ. Он позволяет определить влияние отдельных факторов на изменение величины результативного показателя путем постепенной замены базисной величины каждого факторного показателя на фактическую в объеме результативного показателя.

Сравнение величины результативного показателя до и после изменения уровня того или другого фактора позволяет элиминировать влияние всех факторов кроме одного, и определить воздействие последнего на прирост результативного показателя.

Способ цепной подстановки может быть использован во всех типах детерминированных моделей. Для трехфакторной мультипликативной модели типа: у=а*в*с применение способа будет следующим:

1) модель у=а*в*с

2) выполнение цепной подстановки

У 0 =а 0 *в 0 *с 0

У усл 1 =а 1 *в 0 *с 0

У усл 2 =а 1 *в 1 *с 0

У усл 3 =а 1 *в 1 *с 1 =У 1

3) расчет влияния каждого из факторов

у а =У усл 1 -У 0

у в =У усл 2 -У усл 1

у с =У усл 3 -У усл 2

4) баланс отклонений

у=у а +у в +у с

В кратных моделях алгоритм расчета влияния факторов на величину исследуемого показателя будет следующим:

1) модель

2) выполнение цепной подстановки ; ;

![]() ;

; ![]()

4) баланс отклонений:

1) построим трехфакторную мультипликативную модель валовой продукции ВП=ЧР*Д*ДВ

2) выполним цепные подстановки

ВП 0 =ЧР 0 *Д 0 *ДВ 0 =1000*250*640=160 000 000

ВП усл1 = ЧР 1 *Д 0 *ДВ 0 =1200*250*640=192 000 000

ВП усл2 = ЧР 1 *Д 1 *ДВ 0 =1200*256*640=196 608 000

ВП 1 = ЧР 1 *Д 1 *ДВ 1 =1200*256*781,25=240 000 000

3) расчет влияния каждого из факторов:

ВП ЧР =ВП УСЛ1 -ВП 0 =192000000-160000000=+32000000 руб.

ВП Д =ВП УСЛ2 -ВП УСЛ1 =196608000-192000000=+4608000 руб.

ВП ДВ =ВП 1 -ВП УСЛ2 =240000000-196608000=+43392000 руб.

4) баланс отклонений

ВП=ВП 1 -ВП 0 =ВП ЧР +ВП Д +ВП ДВ

240000000-160000000=32000000+46080000+43392000

В целом план по выпуску продукции перевыполнен на 80 млн. руб., в том числе за счет увеличения количества рабочих на 200 чел. Объем валовой продукции вырос на 32 млн. руб., за счет того, что фактически было отработано одним рабочим на 6 дней больше, чем по плану объем выпущенной продукции вырос на 4 млн. 608 тыс. руб., за счет повышения выработки одним рабочим на 141,25 руб. объем выпущенной продукции вырос на 43392 тыс. руб. В результате совокупного влияния этих трех факторов объем выпущенной продукции увеличился на 80 млн. руб.

По имеющимся данным построим кратную модель среднегодовой выработки одним рабочим и проведем факторный анализ:

2) ГВ 0 =тыс. руб.

ГВ УСЛ1 =тыс. руб.

ГВ 1 =тыс. руб.

3) ГВ ВП =240-160=80 тыс. руб.

ГВ ЧР =200-240=-40 тыс. руб.

4) ГВ=200-160=40 тыс. руб.

80+(-40)=40 тыс. руб.

План по среднегодовой выработке перевыполнен на 40 тыс. руб. Рост выпуска продукции на 80 млн. руб. оказал положительное влияниена среднегодовую выработку – она увеличилась на 80 тыс. руб. Рост численности рабочих на 200 чел. Обусловил снижение среднегодовой выработки одним рабочим на 40 тыс. руб.

Конец работы -

Эта тема принадлежит разделу:

Тема 1: Теоретико-методологические основы

экономического анализа... Понятие об экономическом анализе как о специальной отрасли экономических... Предмет объекты задачи и принципы экономического анализа...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ:

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Все темы данного раздела:

Понятие об экономическом анализе как о специальной отрасли экономических знаний

Под анализом в широком смысле понимается способ познания предметов и явлений, основанный на расчленении целого на составные части и изучение их во всем разнообразии связей и зависимостей.

Предмет, объекты, задачи и принципы экономического анализа

В качестве совокупного объекта анализа выступает хозяйственная деятельность организаций. Это сложная система взаимодействия техники, технологии, организации производства и труда, социальных условий

Метод экономического анализа и его особенности

Любая наука, в том числе и экономический анализ базируется на диалектическом методе познания. Использование этого метода подразумевает следующее:

1. исследуются системы экономических показ

Система показателей анализа хозяйственной деятельности

В экономическом анализе используется большое количество показателей, которые можно классифицировать по следующим признакам:

1. по содержанию показатели делятся на:

- количественны

Методика экономического анализа и ее основные элементы

Под методикой понимается способов и правил наиболее целесообразного выполнения какой либо работы.

В экономическом анализе методика представляет собой совокупность аналитических приемов и с

Способы и приемы экономического анализа и условия их применения

Главным элементом методики является выбор системы показателей для исследования. Измерение причинно – следственных взаимосвязей в экономическом анализе, оценка результатов влияния различных факторов

Способ сравнения

Наиболее широко применяется в анализе. Он представляет собой анализ и оценку исследуемого объекта через аналогичные объекты. Обязательным условием сравнительного анализа является сопоставимость сра

Относительные и средние величины

Основные показатели получают в результате деления одной величины на другую, которую принимаем за базу сравнения. В анализе хозяйственной деятельности применяются разные виды относительных величин:

Способ группировки информации

Группировка информации – это деление изучаемой совокупности объектов на качественно однородные группы по соответствующим признакам: 1. в зависимости от задач исследования:

- типолог

Балансовый способ

он служит для отражения соотношений, пропорций двух групп взаимосвязанных, взаимозависимых экономических показателей, итоги которых должны быть тождественны. Этот способ широко используется при ана

Графический способ

значение графического способа отображения информации и результатов ее обработки заключается в следующем:

1. графики наглядны, облегчают изучение материала;

2. графики могут служит

Табличный способ

Таблицы – это удобная для восприятия форма представления аналитической информации об изучаемых явлениях при помощи цифр, расположенных в определенном порядке.

К составлению таблиц предъявл

Основные этапы факторного анализа

I этап. Отбор факторов определяющих результативные показатели, при этом обычно исходят из принципа: чем больше комплекс фактора исследуется, тем точнее будут результаты анализа. Вместе с тем необхо

Детерминированное моделирование и преобразование факторных систем

Моделирование – это один из важнейших методов научного познания, с помощью которого создается модель (условный образ объекта исследовании. Сущность моделирования заключается в том, что взаимосвязь

Способ абсолютных разниц

Способ абсолютных разниц применяется для расчета влияния факторов на результативный показатель в детерминированном анализе, но только в мультипликативных и смешанных моделях типа:

У=(а+

Способ относительных разниц

Способ относительных разниц – это способ измерения влияния фактора на результативный показатель базируется на относительных приростах или коэффициентах. Он применяется в мультипликативных и комбини

Индексный способ

Индексный метод основан на относительных показателях динамики выполнения плана, пространственных сравнений, выражения отношения фактического уровня анализируемого показателя в отчетном периоде к ег

Интегральный способ

Использование интегрального способа позволяет получать более точные результаты расчета влияния фактора и избежать неоднозначной оценки влияния факторов, потому, что в данном случае результаты не за

Способ пропорционального деления

Используется для определения влияния фактора на прирост результативного показателя в аддитивных моделях типа: у=а+в+с+….+n и кратных аддитивных моделях, типа:

Способ долевого участия

Этот способ может быть использован для определения величины влияния на прирост результативного показателя факторов второго порядка в кратных аддитивных моделях типа:

Систематизация способов

Модели

Способы

Мультипликативные

цепной подстановки, абсолютных разниц, индексный, относительных разниц, интегральный, пр

Факторные системы в маржинальном анализе

Методика маржинального анализа базируется на изучении соотношения между тремя группами важнейших экономических показателей:

- издержками

- объемом производства (реализации)

Маржинальный анализ как метод обоснования целесообразности управленческих решений

Основные возможности маржинального анализа состоят в определении:

1. безубыточного объема продаж при заданных соотношениях цены, постоянных и переменных затрат;

2. зоны безопаснос

Настоящая и будущая стоимость денег

В современных условиях хозяйствования коммерческие отношения связаны с принятием разных финансовых решений. Например:

1. при оценке доходности вложений в реальное производство;

2.

Способы определения современной стоимости денег и наращенной суммы вложений

Финансовые операции могут совершаться с использованием простых и сложных процентов.

При использовании простых процентов наращенная сумма рассматривается с учетом того, что проценты на проц

Учет факторов риска финансово-хозяйственной деятельности организации

Финансово-хозяйственная деятельность организации – это целенаправленная деятельность на основе принимаемых решений, каждая из которых оптимизируется на основе интуиций или расчетов.

Под ри

Критерии, основанные на устойчивых оценках

К группе учетных оценок относятся срок окупаемости и коэффициент эффективности инвестиций.

Срок окупаемости (РР) представляет собой период, необходимый для возврата первоначальных инвестиц

Критерии, основанные на дисконтированных оценках

В составе дисконтированных оценок используются:

1. общая накопленная величина дисконтированных доходов (PV);

2. чистая приведенная стоимость (NPV);

3. индекс рентабельнос

Оценка инвестиционных рисков

Инвестиционная деятельность всегда сопровождается риском, поскольку связана с иммобилизацией собственных финансовых ресурсов, с привлечением заемных средств, с разными сроками их возврата и ценой,

Принципы организации поиска и подсчеты резервов

Осуществляя поиск резервов нужно руководствоваться следующими принципами:

1. Поиск резервов должен носить научный характер, что предполагает знание их экономической сущности, источники и о

Банковское дисконтирование

Банковское дисконтирование используется в различных финансовых операциях и в частности при учете векселей и других краткосрочных обязательств. Суть этой операции заключается в том, что покупает век