Обязательные реквизиты первичных документов для авансового отчета. Заполняем авансовый отчет

Сотруднику организации в июле 2017 г. были выданы денежные средства под отчет на приобретение канцтоваров. Сотрудник, отчитываясь за приобретенные канцтовары, к авансовому отчету приложил только фискальный кассовый чек с наименованием и количеством приобретенных материалов. Возможно ли организации учесть в расходах приобретенные подотчетным лицом материалы, если фискальный чек распечатан на ККТ "старого образца" (без реквизитов, которые должны быть указаны на ККТ после 01.07.2017)? Должен ли быть предоставлен помимо кассового чека товарный чек?

По данному вопросу мы придерживаемся следующей позиции:

Основанием для признания расходов на приобретение подотчетным лицом канцелярских товаров в данном случае будет являться утвержденный руководителем организации авансовый отчет c приложением к нему чека "старого образца".

Обоснование позиции:

Объектом налогообложения по налогу на прибыль для российских организаций, не являющихся участниками консолидированной группы налогоплательщиков, признается прибыль, которая определяется как разница между полученными ими доходами и величиной произведенных расходов, определяемых в соответствии с НК РФ ( НК РФ). Соответственно, налоговой базой по налогу на прибыль для указанной категории налогоплательщиков признается денежное выражение прибыли, определяемой как разница между полученными ими доходами и произведенными расходами ( НК РФ).

Расходы в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы ( НК РФ). Расходы, связанные с производством и (или) реализацией, подразделяются на материальные расходы, расходы на оплату труда, суммы начисленной амортизации, прочие расходы ( НК РФ).

Общие критерии, которым должны удовлетворять расходы налогоплательщика для признания их в налоговом учете, поименованы в НК РФ (смотрите также АС Поволжского округа от 12.12.2014 N Ф06-18264/13 по делу N А12-16466/2014). Согласно данному пункту налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в НК РФ), под которыми понимаются обоснованные (экономически оправданные) и документально подтвержденные затраты (а в случаях, предусмотренных НК РФ, убытки), осуществленные (понесенные) налогоплательщиком. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода (дополнительно смотрите КС РФ от 04.06.2007 N 320-О-П и N 366-О-П, постановление Пленума ВАС РФ от 12.10.2006 N 53).

При этом под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

Из НК РФ следует, что подтверждением данных налогового учета являются, в первую очередь, первичные учетные документы (включая справку бухгалтера).

Чеки контрольно-кассовой техники (далее - чеки ККТ) могут являться первичными учетными документами, подтверждающими фактическое осуществление затрат по приобретению за наличный расчет товаров (работ, услуг).

Вместе с тем Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ) определен перечень обязательных реквизитов, которые должен содержать любой первичный учетный документ. А именно:

1) наименование документа;

2) дата составления документа;

3) наименование экономического субъекта, составившего документ;

4) содержание факта хозяйственной жизни;

5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

7) подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Таким образом, понятию "первичный учетный документ" чек ККТ будет соответствовать только в том случае, если он содержит все вышеперечисленные реквизиты.

Такой же вывод делают и представители налоговых органов. Так, в письме УФНС России по г. Москве от 12.04.2006 N 20-12/29007 выражена позиция, что чеки ККТ могут являться первичными учетными документами, подтверждающими фактическое осуществление затрат по приобретению за наличный расчет товаров (работ, услуг), в том случае, если на выдаваемом покупателю чеке содержится перечень приобретаемых товаров. В случае отсутствия в чеке такого перечня наличия одного чека ККТ для поставленной цели недостаточно. В этом случае покупателю выписывается товарный чек с указанием в нем названия организации (индивидуального предпринимателя), наименования и сорта (артикула) изделия, цены, даты продажи и фамилии продавца (смотрите также УФНС России по г. Москве от 26.06.2006 N 20-12/56636@).

В рассматриваемой ситуации чек ККТ не содержит всех обязательных реквизитов, содержащихся в Закона N 402-ФЗ, а именно, подписей и наименование должностей лиц, осуществивших реализацию (смотрите ФНС России от 25.06.2013 N ЕД-4-3/11515@). Поэтому организация не вправе использовать такой чек в качестве основания для отражения расходов как в бухгалтерском, так и в налоговом учете.

Представители налоговых органов г. Москвы считают, что при наличии в чеке ККТ перечня покупок товарный чек не нужен (смотрите письма УФНС России по г. Москве от 26.04.2011 N 17-15/041152, от 26.06.2006 N 20-12/56636@, УМНС России по г. Москве от 06.10.2004 N 26-12/64015).

Однако в данной ситуации помимо кассового чека составляется авансовый отчет, который, в свою очередь, является первичным документом. Соответственно, в рассматриваемой ситуации, полагаем, наличие товарного чека необязательно.

Также в ФНС России от 25.06.2013 N ЕД-4-3/11515@ указано, что при осуществлении наличных расчетов кассовый чек выдается не организации, а физическому лицу - сотруднику этой организации. Оприходование организацией товарно-материальных ценностей, приобретенных для нее сотрудником, осуществляется на основании первичных учетных документов, в частности авансового отчета, товарных чеков, а также документов, подтверждающих факт оплаты, - чеков ККТ, квитанций к приходным кассовым ордерам.

Учитывая изложенное, организация вправе подтвердить произведенные расходы кассовым чеком, однако для учета расходов в целях налогообложения наряду с кассовым чеком необходимы и другие первичные документы, свидетельствующие о связи понесенных расходов с деятельностью организации, направленной на получение доходов.

Оформление авансового отчета с нарушением установленных законодательством требований, а также отсутствие необходимых приложений к авансовому отчету (или ненадлежащее их оформление) влечет несоответствие авансового отчета требованиям законодательства РФ.

Данные расходы при применении метода начисления могут быть учтены при расчете налоговой базы по налогу на прибыль на дату утверждения авансового отчета в составе прочих, связанных с производством и реализацией ( , НК РФ).

На основании пп. 6.3 п. 6 Указания Банка России от 11.03.2014 N 3210-У "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства" подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу, предъявить главному бухгалтеру или бухгалтеру (при их отсутствии - руководителю) авансовый отчет с прилагаемыми подтверждающими документами.

Таким образом, полагаем, что основанием для признания расходов на приобретение подотчетным лицом канцелярских товаров в данном случае будет являться утвержденный руководителем организации авансовый отчет, отвечающий требованиям Закона N 402-ФЗ, с приложенным к нему кассовым чеком, подтверждающим фактическое осуществление затрат по приобретению канцтоваров ( УФНС России по г. Москве от 26.04.2011 N 17-15/041152@), а также иные документы, подтверждающие обоснованность произведенных расходов и их связь с деятельностью, направленной на получение дохода (смотрите также ФНС России от 25.06.2013 N ЕД-4-3/11515@).

Аналогичная точка зрения следует из УФНС России по г. Москве от 19.07.2012 N 17-15/64647 (смотрите также Минфина России от 17.09.2008 N 03-03-07/22, от 03.04.2007 N ). При этом специалисты налогового органа отметили, что оправдательные документы, являющиеся необходимым приложением к авансовому отчету, в том числе и кассовые чеки, должны быть надлежащим образом оформлены.

Требования к кассовому чеку определены Федерального закона от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа" (далее - Закон N 54-ФЗ) в редакции от 03.07.2016 N 290-ФЗ. К числу обязательных реквизитов, которые в общих случаях должны содержаться в кассовом чеке, отнесены в том числе ( Закона N 54-ФЗ):

- применяемая при расчете система налогообложения;

- признак расчета (получение средств от покупателя (клиента) - приход, возврат покупателю (клиенту) средств, полученных от него, - возврат прихода, выдача средств покупателю (клиенту) - расход, получение средств от покупателя (клиента), выданных ему, - возврат расхода);

- наименование товаров, платежа, выплаты, их количество, цена за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок, с указанием ставки НДС (за исключением случаев осуществления расчетов пользователями, не являющимися налогоплательщиками НДС или освобожденными от исполнения обязанностей налогоплательщика НДС, а также осуществления расчетов за товары, не подлежащие налогообложению (освобождаемые от налогообложения) НДС);

- сумма расчета с отдельным указанием ставок и сумм НДС по этим ставкам (за исключением случаев осуществления расчетов пользователями, не являющимися налогоплательщиками НДС или освобожденными от исполнения обязанностей налогоплательщика НДС, а также осуществления расчетов за товары, не подлежащие налогообложению (освобождаемые от налогообложения) НДС) и т.д.

Реквизиты, которые должны быть указаны на кассовом чеке с 1 июля 2017 года, существенно отличаются от реквизитов, которые должны были быть указаны на кассовом чеке до 1 июля 2017 года (п. 4 Положения по применению контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденного Правительства РФ от 30.07.1993 N 745).

Однако в связи с нехваткой фискальных накопителей на российском рынке полагаем, что продавец, возможно, не смог перейти на использование онлайн-кассы и, соответственно, вправе использовать старую кассовую технику, но при наличии обстоятельств, указывающих на то, продавцом были приняты все меры по соблюдению требований законодательства РФ в части применения контрольно-кассовой техники (например, заключение пользователем договора поставки фискального накопителя в разумный срок до окончания действия блока электронной контрольной ленты защищенной (ЭКЛЗ) или до определенного законодательством Российской Федерации о применении контрольно-кассовой техники предельного срока возможности его использования) (смотрите Таким образом, на наш взгляд, факт выдачи кассового чека "старого" образца при условии реального приобретения канцелярских товаров, отсутствия признаков недобросовестности со стороны организации, а также при наличии надлежащим образом оформленного авансового отчета не может являться безусловным обстоятельством, препятствующим признанию рассматриваемых расходов при расчете налогооблагаемой прибыли, о чем свидетельствует ряд материалов арбитражной практики.

Так, например, в ФАС Поволжского округа от 18.06.2013 N Ф06-4602/13 по делу N А12-20760/2012 судьи указали, что налоговое законодательство не вменяет в обязанность налогоплательщику при приобретении товаров (работ, услуг) проверять состояние контрольно-кассовой техники контрагентов и надлежащее оформление чеков. При этом достоверность представленных работниками документов, подтверждающих произведенные расходы, определяется самой организацией ( ФАС Центрального округа от 07.07.2009 N А64-578/08-26 ( ВАС РФ от 18.11.2009 N ВАС-13355/09 отказано в передаче для пересмотра в порядке надзора в Президиум ВАС РФ)).

Одновременно полагаем, что можно попросить продавца выдать справку или другой подобный документ, в котором будет указано, что продавец заключил договор на поставку новой кассы или фискального накопителя в соответствии требованиями законодательства.

Исходя из вышеизложенного, полагаем, что кассового чека и авансового отчета достаточно для подтверждения расходов при исчислении налога на прибыль. Однако не исключено, что у проверяющих будет иная точка зрения по данному вопросу, и тогда правомерность признания расходов на приобретение канцелярских товаров организации, возможно, предстоит отстаивать в судебном порядке.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Пивоварова Марина

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Родюшкин Сергей

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Выдавая деньги сотруднику в подотчет, вы, как правило, рассчитываете, что он потратит их на те цели, указанные в его заявлении и представит оправдательные отчеты. Впрочем, не нужно рассчитывать на то, что сотрудник точно знает, что вы желаете от него получить. Чтобы снизить возникновение проблем, связанных с признанием затрат надо провести с подотчетными лицами кратенький «документальный» ликбез.

Как заработать на командировке?

Отчетные документы командированным, официальный чек гостиницы за проживание.

Какая же документация к авансовому отчету может стать подтверждением осуществленных затрат? Сначала сам факт оплаты следует подтвердить кассовым чеком. Но в случае, если в чеке покупки не имеют расшифровки, то необходим другой сопутствующий документ, подтверждающий количество, наименование и стоимость приобретенных ценностей, к примеру, накладная, акт, товарный чек.

Кассовые чеки

Кассовый чек не считается первичным документом, впрочем, инспекторы налоговой при проверке просят их предоставить, поскольку они будут подтверждать фактическую оплату. Подотчетному лицу, как правило, не трудно прикреплять кассовый чек к авансовому отчету. Впрочем, недоразумения могут произойти не из-за недобросовестности подотчетника, а из-за качества чека.

Есть вероятность, что чек может быть с плохим качеством печати, за счет чего невозможно прочитать отдельные реквизиты. Впрочем, подотчетное лицо здесь не виновато, и расходы могут быть приняты, если прилаживаются иные документы, которые их подтверждают.

Самой частой проблемой с кассовыми чеками является их выцветание. Представьте такую ситуацию, приходит к вам проверка и просит предоставить подтверждающую документацию, чеки и так далее. Вы показываете заветную папку, а там… Чистые листки бумаги, в которых не осталось текста.

Вести борьбу с выцветанием чеков трудно. Сначала лучше сохранять их как можно дальше от нагревательных устройств и неплотно сжимать с иными документами. Пока чеки еще видны, необходимо сделать их ксерокопии, заверив печатью и подписью продавца или у нотариальной конторы, если денежные суммы приличные. Или можно заверить ксерокопии у директора вашей организации.

Нужно отметить также, что организации розничной торговли на ЕНВД могут вообще не использовать ККТ, не выдавая кассовые чеки. Вместо них вам, если потребуете, могут выдавать товарный чек, его вполне достаточно, чтобы признать затраты.

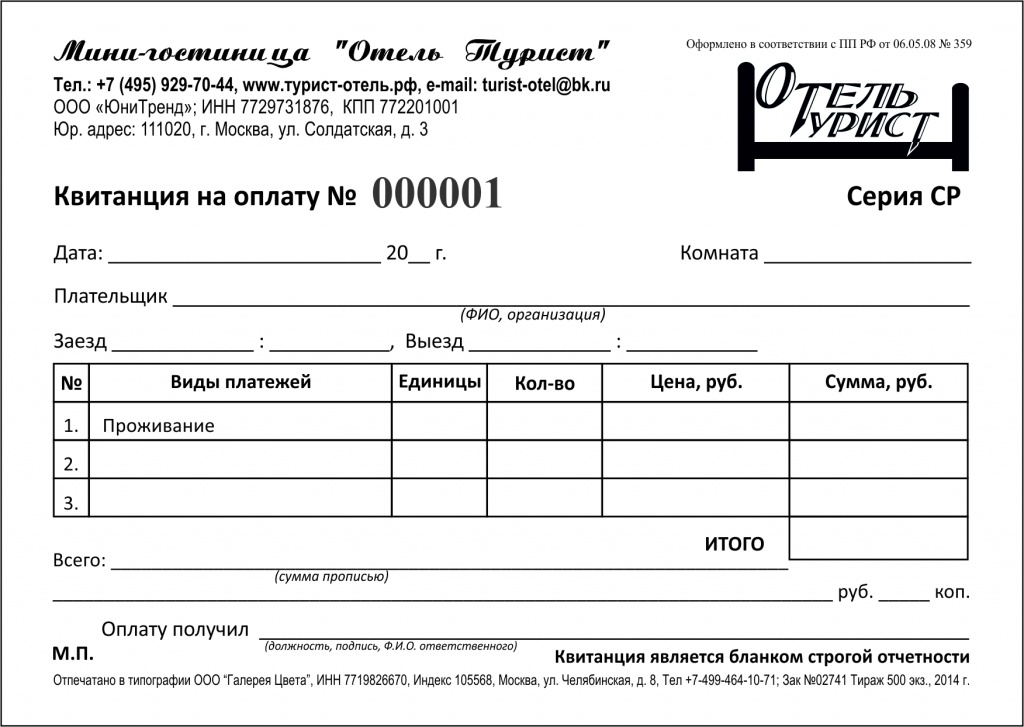

Бланки строгой отчетности

Одной из подтверждающей документацией считается бланк строгой отчетности. Он подтверждает расходы, иных документов не надо. Основное, чтобы соблюдались требования по его составлению и форме.

На бланке должны быть указаны такие обязательные реквизиты:

– серия, наименование и номер (шестизначный) документации;

– название компании или Ф.И.О. индивидуального предпринимателя;

– месторасположение юридического лица, адрес;

– вид услуги;

– ИНН;

– размер оплаты;

– цена услуги;

– дата, когда произведена оплата;

– Ф.И.О. и должность ответственного лица;

– другие реквизиты, характеризующие специфику предоставляемой услуги.

Если какого-то реквизита нет, бланк могут признать недействительным. Помимо этого, бланк должен печататься в типографии, а не создаваться при помощи принтера.

Если БСО не имеется, его, возможно, заменить кассовым чеком вместе с накладной, товарным чеком или актом.

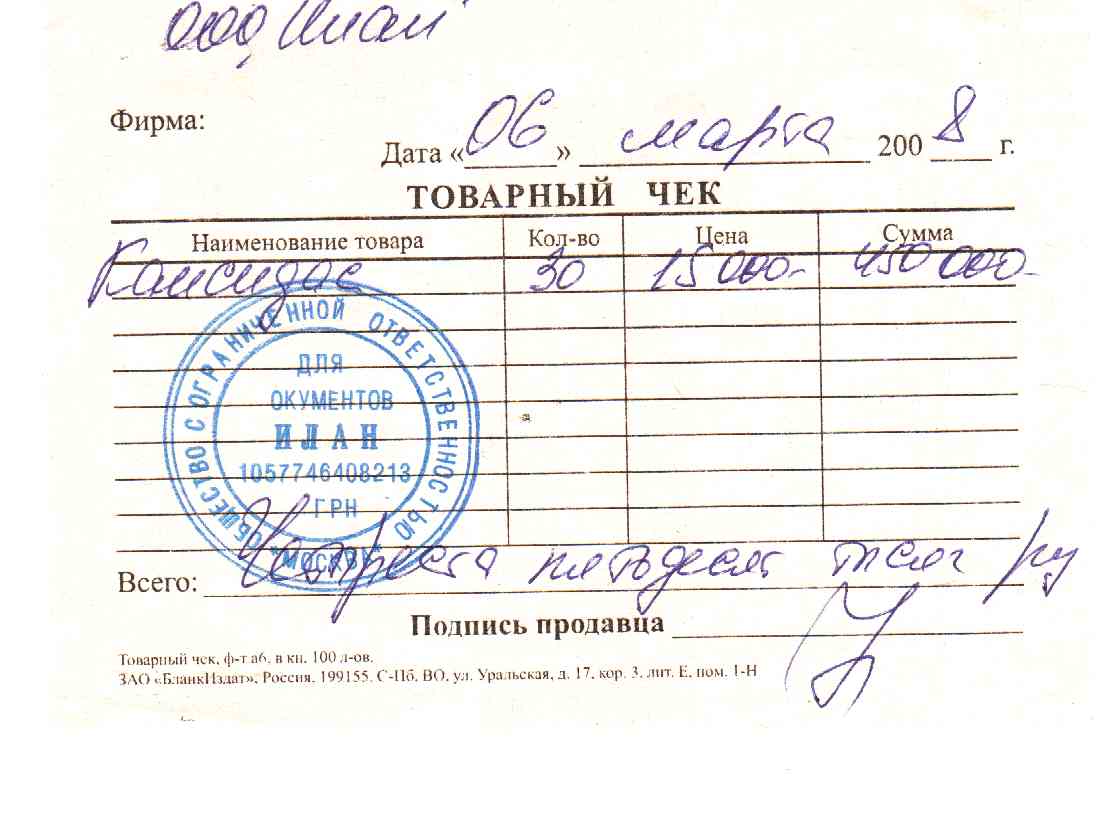

Товарный чек

Товарные чеки больше всего проверяют инспекторы налоговой, так как унифицированной формы у них не имеется.

Скачать товарный чек (Excel)

Скачать товарный чек (Excel)

Скачать товарный чек (Word)

Товарный чек должен в обязательном порядке включать все реквизиты первичной документации, среди которых:

– название документа;

– дата составления документации;

– название компании, от имени которого составлена документация;

– измерители хозяйственных операций в денежном и натуральном выражении;

– содержание хозяйственных операций;

– название должностей лиц, которые ответственны за хозяйственную операцию и правильность ее составления;

– подписи указанных лиц.

В случае, если на чеке не будет какого-нибудь реквизита, то затраты по нему признаваться не будут.

На товарном чеке номер и печать не являются обязательными (указ ФАС Московского округа №КА-А40/5456-06 от 19 июня 2006 г.), хотя инспекторы налоговой обычно их ищут.

Необходимо обратить внимание: даты и суммы у кассового и товарного чеков должны обязательно совпасть, в противном случае, затраты могут быть сняты.

Иногда в кассовых чеках указывают названия приобретенной продукции и ее цену. Впрочем, и в подобном случае чек еще не считается первичной документацией. В некоторых чеках предусматривается особое поле для подписи того, кто его выдал. Если имеется подпись – возможно, не использовать товарный чек.

Если товарного чека не имеется по каким-нибудь причинам, то возможно самостоятельным образом составить документ, который подтверждает поступление ценностей, к примеру, акт по форме № М-7.

Если материалы приобретаются за наличку у предприятия-изготовителя, снабженческо-сбытовой, заготовительной, оптовой организации, то подтверждающей документацией может быть накладная (по форме ТОРГ-12), чек ККТ, счет-фактура, квитанция к ПКО. Данные, которые указываются в накладной, должны обязательно совпасть с данными другой документации, а все реквизиты в обязательном порядке должны заполнятся.

А какую документацию к авансовому отчету подают ваши подотчетные лица? Как часто случаются ошибки, и теряется документация? Каким образом вы решаете эти проблемы, поделитесь, пожалуйста, в комментариях!

можно составить на вполне законных основаниях. Рассмотрим, какие нюансы при этом следует учитывать.

Что нужно прилагать к авансовому отчету?

Требуется ли в принципе сопровождать авансовый отчет какими-либо документами? В п. 6.3 указаний ЦБ РФ от 11.03.2014 № 3210-У говорится, что соответствующий отчет должен быть предъявлен бухгалтеру либо руководителю фирмы вместе с «прилагаемыми документами», но уточняется, какими именно.

В п. 26 Постановления Правительства РФ от 13.10.2008 № 749 указано, что по возвращении из командировки сотрудник фирмы должен представить работодателю авансовый отчет и приложить к нему документы, подтверждающие наем жилья, расходы по проезду и иным статьям.

Прилагать документы к авансовому отчету, которые подтверждают корректность расходования работником выданных денежных средств, нужно обязательно. Не считая указанного требования законодателя, на то есть иные причины, в частности:

- суммы, выданные работнику под отчет и корректно использованные им, могут быть приняты компанией-работодателем к уменьшению налогооблагаемой базы (при наличии их в требуемой законом комплектности — нужны бумаги, подтверждающие как факт оплаты товаров или услуг, так и их получение);

- для того чтобы иметь возможность получить отчетные денежные средства повторно, работник обязательно должен отчитаться перед работодателем по предыдущим расходам.

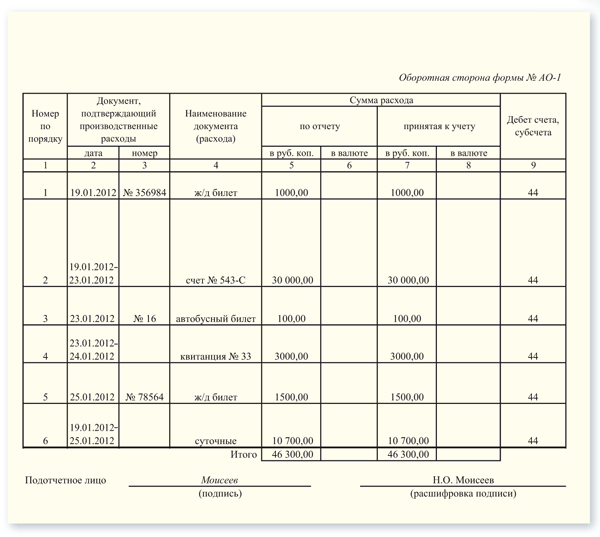

В главных нормативных актах, устанавливающих необходимость формирования авансовых отчетов, ничего не сказано о том, что к соответствующему документу должны прилагаться кассовые чеки. Вместе с тем можно отметить, что в структуре формы № АО-1, в соответствии с которой должен составляться авансовый отчет (либо в ее аналоге для бюджетных учреждений — форме 0504505), есть графы, куда нужно вносить сведения о документах, подтверждающих расходы. В форме № АО-1 необходимо фиксировать название данных документов, их номера и даты, в форме 0504505 — номера, даты, а также содержание расходов.

К документам, которые содержат необходимые для первички реквизиты (номер, дату, содержание расходов), кроме кассового чека, относятся:

- бланк строгой отчетности (в том числе, например, авиабилет);

- квитанция ПКО;

- товарный чек.

Рассмотрим, как оформлять авансовый отчет при использовании каждого из отмеченных документов.

Авансовый отчет без кассового чека: прилагаем БСО

Итак, авансовый отчет без кассового чека можно дополнить БСО. Структура бланка строгой отчетности в общем случае должна удовлетворять критериям, которые зафиксированы в п. 3 Постановления Правительства РФ от 06.05.2008 № 359. В БСО должны быть указаны:

- наименование документа (например, «Квитанция за оплату гостиничных услуг»);

- номер, серия документа;

- название фирмы — поставщика услуги (БСО при продаже товаров не составляются);

- ИНН, адрес фирмы;

- вид предоставленной услуги;

- сумма денежных средств в счет оплаты услуги;

- дата расчетов;

- должность, Ф.И.О. и личная подпись сотрудника фирмы-поставщика, при наличии — печать.

БСО должен быть выпущен на типографском оборудовании и состоять из 2 элементов — основной части и корешка (являющегося копией либо отрывной частью первого элемента). Работник, оплатив услугу, получает, таким образом, корешок БСО. Именно его нужно прилагать к авансовому отчету, а сведения из него вписывать в соответствующие графы.

Таким образом, работнику, получившему на руки денежные средства под отчет, перед тем как соглашаться брать корешок БСО от поставщика услуг, следует убедиться, что на соответствующем документе вышеуказанные реквизиты присутствуют. Исключение — если корешок не является отрывной частью БСО, который формируется в соответствии с отдельными правовыми актами, например, если речь идет об авиабилете.

Авансовый отчет без кассового чека: прилагаем квитанцию ПКО

Авансовый отчет без кассового чека может быть дополнен также квитанциями приходных кассовых ордеров. Каким образом?

ПКО, подобно БСО, состоит из 2 элементов — основной части и отрывной квитанции. Работнику, заплатившему за товар либо услуги подотчетными денежными средствами, отдается второй элемент. Именно его нужно прилагать к авансовому отчету.

Важно, чтобы квитанция ПКО соответствовала следующим основным требованиям:

- печать фирмы-поставщика (при наличии таковой) должна проставляться одновременно на обоих элементах ПКО — таким образом, на квитанции она будет видна примерно наполовину;

- в графе «Сумма» квитанции ПКО величина денежных средств должна фиксироваться цифрами, в графе ниже — прописью.

Еще один нюанс: ПКО российские организации должны составлять исключительно по форме КО-1, которая была введена в оборот Госкомстатом в постановлении от 18.08.1998 № 88. Поэтому работнику, прежде чем брать квитанцию ПКО, желательно убедиться, что в оригинале ордера есть отметка о соответствии документа форме КО-1.

Дополняем авансовый отчет товарным чеком

Еще один возможный сценарий обоснования расходов по отчетным средствам — использование товарного чека в качестве документа, дополняющего авансовый отчет.

В соответствии с п. 2.1 ст. 2 закона «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» от 22.05.2003 № 54-ФЗ организации и ИП, работающие по ЕНВД, а также ИП на патенте могут выдавать своим покупателям и клиентам товарные чеки вместо кассовых. Они должны содержать:

- порядковый номер, дату составления;

- название фирмы — поставщика товаров или услуг либо Ф.И.О. индивидуального предпринимателя;

- ИНН фирмы или ИП;

- перечень товаров, услуг, оплаченных работником подотчетными денежными средствами, их количество;

- сумму, которую работник внес в кассу фирмы-поставщика или ИП, в рублях;

- должность, Ф.И.О., инициалы сотрудника, выдавшего товарный чек, его подпись.

Для товарного чека законодательно не утверждена какая-либо форма. Поэтому, если, например, фирма-поставщик по каким-то причинам не может выдать корректный, соответствующий всем требованиям ПКО либо БСО, работнику, распоряжающемуся подотчетными денежными средствами, можно попросить сотрудника данной фирмы выписать именно товарный чек, который ни к чему с юридической точки зрения организацию не обязывает, ведь вести учет чеков не требуется.

Единственная функция товарного чека — подтверждение фирмой факта оплаты покупателем тех или иных ТМЦ или услуг. Хотя, конечно, многие фирмы и ИП ведут журнал учета выдачи товарных чеков, оставляя у себя их копии.

Трудно себе представить работу любой организации без подотчетных лиц. Вероятнее всего, каждый сотрудник организации хотя бы однажды получал денежные средства под отчет.

Выдача наличных денежных средств сотрудникам (под отчет) может производиться для следующих целей:

Аванс на хозяйственно-операционные расходы;

Аванс на оплату командировочных расходов;

В порядке возмещения произведенных сотрудником командировочных расходов.

Для выдачи из кассы заполняется расходный кассовый ордер (форма № КО-2 «Расходный кассовый ордер», утв. постановлением Госкомстата России от 18.08.1998 № 88 ). После оформления документ подписывается руководителем, главным бухгалтером или уполномоченными лицами.

Организация может перечислить средства и путем безналичного перечисления, например, на счет, открытый работнику в банке в рамках «зарплатного проекта». Однако во избежание возникновения конфликтного поля с проверяющими организациями лучше оформить для подотчетных лиц специальные карточные счета в банке.

Подотчетное лицо при всех вариантах выдачи ему денежных средств (на хозяйственные нужды, на приобретение материальных ценностей, при направлении в служебную командировку и другие) обязано заполнить авансовый отчет об израсходованных денежных средствах. Согласно пункту 11 Порядка ведения кассовых операций в Российской Федерации, утвержденного Решением Совета директоров ЦБ РФ 22.09.1993 № 40, лица, получившие наличные деньги под отчет, обязаны не позднее трех рабочих дней по истечении срока, на который они выданы, или со дня возвращения этих лиц из командировки, предъявить в бухгалтерию организации отчет об израсходованных суммах и произвести окончательный расчет по ним. При этом срок, на который выдаются денежные средства под отчет, определяется руководителем организации.

Выдача наличных денег под отчет производится только лицу, находящемуся с организацией в трудовых отношениях. Выдача иным лицам запрещается. Выдача наличных денег производится при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу. Передача выданных под отчет денег одним лицом другому запрещается.

Итак, работники, получившие наличные деньги под отчет, обязаны не позднее трех рабочих дней по истечении срока, на который они выданы, или со дня возвращения из командировки предъявить в бухгалтерию предприятия отчет об израсходованных суммах и произвести по ним окончательный расчет.

Для учета денежных средств, выданных подотчетным лицам, применяется авансовый отчет. Постановлением Госкомстата России от 01.08.2001 № 55 утверждена форма авансового отчета (форма № АО-1) для учета денежных средств, выданных под отчет на административно-хозяйственные расходы. Форма № АО-1 применяется с 1 января 2002 года юридическими лицами всех форм собственности, кроме бюджетных учреждений. Форма авансового отчета для бюджетных учреждений утверждена приказом Минфина России от 23.09.2005 № 123н . Таким образом, для бюджетных учреждений применяется Авансовый отчет ( форма № 0504049).

Общие правила заполнения авансового отчета

Авансовый отчет применяется для учета расчетов с подотчетными лицами. Бланк авансового отчета представляет собой двусторонний документ. Подотчетные лица приводят сведения о себе на лицевой стороне авансового отчета и заполняют графы 1 – 6 на оборотной стороне авансового отчета о фактически израсходованных суммах с приложением документов, подтверждающих произведенные расходы. В бухгалтерии авансовые отчеты проверяются на предмет правильности оформления и наличия документов, подтверждающих произведенные расходы, целевого расходования средств, и заполняются графы 7 – 10 оборотной стороны авансового отчета, содержащие сведения о расходах, принимаемых бухгалтерией к учету. Проверенные авансовые отчеты утверждаются руководителем организации.

Суммы, выплаченные в иностранной валюте, учитываются как в иностранной валюте, так и в рублях по курсу Центрального банка Российской Федерации. Погашение суммы задолженности в иностранной валюте подотчетными лицами и отражение этой суммы в авансовом отчете в рублевом эквиваленте производится по курсу Центрального банка Российской Федерации на дату утверждения авансового отчета руководителем организации.

Порядок принятия к учету авансового отчета

1. Выдача денег под отчет.

Основанием для выдачи денег под отчет в любом случае является заявление на выдачу денег. В заявлении подотчетное лицо обязано указать конкретную цель получения аванса, срок получения денег. Заявление направляется руководителю организации. После соответствующего визирования руководителем заявление поступает в бухгалтерию для выдачи денег. При этом бухгалтер обязан проверить отсутствие остатка по предыдущему авансу.

При направлении в командировку основанием для выдачи денег является приказ руководителя организации о направлении работника организации в служебную командировку. После ознакомления с приказом работник составляет заявление с предварительным расчетом средств, которые понадобятся ему в командировке.

Примечание редакции

В Порядке ведения кассовых операций, которым устанавливаются правила выдачи наличных денежных средств под отчет, нет ограничений размеров выдаваемых сумм. Следовательно, организация может выдать под отчет любую сумму.

Однако необходимо иметь в виду, что с учетом ограничений предельного размера расчетов наличными деньгами между юридическими лицами (100 тыс. руб.), в случаях, когда подотчетное лицо совершает, например, закупку товаров у сторонней организации, действуя при этом от имени своего предприятия, размер одного платежа не должен превышать установленного предела.

2. Когда расходы произведены…

По возвращении сотрудника из командировки (или после приобретения товарно-материальных ценностей, получения услуг и прочее) им с оставляется авансовый отчет по унифицированной форме. Отчет сдается в бухгалтерию. Напоминаем, что это необходимо сделать не позднее трех дней после возвращения из командировки.

Если было , то остаток неизрасходованных сумм возвращается в кассу по приходному кассовому ордеру.

Если было потрачено больше, чем получено, то п ерерасход по авансовому отчету выдается сотруднику по расходному кассовому ордеру.

3. Бухгалтер проверяет целевое расходование средств, выданных работнику.

4. Проверенный авансовый отчет утверждается руководителем или уполномоченным на это лицом.

О первичных документах

В соответствии со статьей 9 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» (далее – Федеральный закон № 129-ФЗ) все хозяйственные операции, осуществляемые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной документации. Документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты, перечисленные в п. 2 ст. 9 Федерального закона № 129-ФЗ. По истечении установленного срока сотрудник организации, получивший денежные средства под отчет, обязан представить в бухгалтерию авансовый отчет с приложением всех оправдательных документов, подтверждающих произведенные расходы.

При покупках за наличный расчет в организациях розничной торговли продавец обязан выдать покупателю (а покупатель вправе потребовать у продавца) два документа – кассовый чек и товарный чек (накладную).

Кассовый чек должен содержать следующие реквизиты:

Наименование организации, выдавшей чек;

Идентификационный номер организации-налогоплательщика (ИНН);

Заводской номер контрольно-кассовой машины (ККМ);

Порядковый номер чека;

Дату и время покупки (оказания услуги);

Стоимость покупки (услуги).

Вместо кассового чека допускается выдача номерного бланка строгой отчетности по формам, утвержденным Минфином России по согласованию с Государственной межведомственной экспертной комиссией по контрольно-кассовым машинам (ГМЭК по ККМ), с указанием предусмотренных формой бланка реквизитов.

Товарный чек (накладная) должен содержать следующие реквизиты:

Наименование документа;

Дату составления документа;

Наименование организации, от имени которой составлен документ;

Название и измерители приобретенного товара в натуральном и денежном выражении;

Должность и личную подпись ответственного лица (продавца);

Штамп (печать) продавца.

Счет-фактура должен отвечать требованиям положений пунктов 5 и 6 ст. 169 Налогового кодекса РФ и выписывается по форме, установленной постановлением Правительства РФ от 02.12.2000 № 914«Об утверждении правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость»(с учетом изменений и дополнений), с обязательным заполнением всех указанных в нем реквизитов (при отсутствии информации соответствующие строки, графы прочеркиваются).

При покупках за наличный расчет у граждан-предпринимателей продавец обязан выдать покупателю (а покупатель вправе потребовать у продавца) кассовый и товарный чеки (или накладную) со всеми вышеперечисленными реквизитами.

Покупки за наличный расчет собственного имущества граждан, не являющихся предпринимателями, оформляются договорами купли-продажи личного имущества. В договорах должны быть указаны паспортные данные гражданина. Договор может быть заключен только лицом, которому директором выдана доверенность на право заключения таких договоров. Выплата денег по таким договорам производится непосредственно гражданам-продавцам только через бухгалтерию с разрешения главного бухгалтера после проверки документального оформления таких хозяйственных операций.

Приложенные к авансовому отчету подтверждающие документы должны отвечать следующим основным требованиям:

подтверждающие документы подаются в оригинале;

· по форме они должны соответствовать принятым требованиям для оформления и заполнения первичных документов;

· по характеру операций должна быть установлена связь подтверждающих документов с целевым назначением выданного подотчетному лицу денежного аванса.

Расходы во время командировки

Все расходы во время командировки должны быть подтверждены документами. Сообщите сотрудникам организации о необходимости сохранения всех документов.

Документы, подтверждающие расходы на проезд. Необходимо предоставить все проездные документы (авиа-, железнодорожные и автобусные билеты). Если вы ехали на поезде, по окончании поездки не забудьте забрать билет у проводника. Если во время поездки пользовались постельными принадлежностями, потребуйте у проводника, чтобы он выдал вам документ, подтверждающий оплату этой услуги. Этими документами будут являться кассовый чек, копия чека с указанием фамилии клиента, даты, стоимости услуги.

Расходы на проезд возмещаются в размере фактически потраченных сумм. Их подтверждают проездные документы. Кроме этого, работодатель оплачивает:

Страховые платежи по государственному обязательному страхованию пассажиров на транспорте;

Услуги по предварительной продаже проездных документов.

Работодатель возмещает также расходы на проезд до вокзала и аэропорта, если они находятся за чертой населенного пункта. Это распространяется как на места отправления и назначения, так и на места пересадок.

Документы, подтверждающие расходы на проживание.

Выписываясь из гостиницы, не забудьте взять документы, подтверждающие стоимость проживания. До 1 декабря 2008 года это мог быть гостиничный счет по форме № 3-Г или 3-Гм (утв. приказом Минфина России от 13.12.1993 № 121). А в настоящее время бланки должны быть разработаны в соответствии с постановление правительства РФ от 06.05.2008 № 359. Если бланков нет, при приеме наличных средств должна применяться контрольно-кассовая техника. Это требование Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов». И только если организации или индивидуальные предприниматели оказывают услуги населению, выдавая бланки строгой отчетности, ККТ не применяется (п. 2 ст. 2 Закона № 54-ФЗ). В этом случае формы бланков строгой отчетности приравниваются к кассовым чекам.

Перед отъездом не забудьте проставить отметки о прибытии и выбытии в командировочном удостоверении. Проследите, чтобы эти отметки соответствовали дням проживания в гостинице.

Заполняем авансовый отчет

Авансовый отчет составляется в одном экземпляре подотчетным лицом.

На титульной части бланка авансового отчета подотчетное лицо указывает:

· наименование организации, направившей его в командировку;

· структурное подразделение (отдел, сектор), в котором работает сотрудник;

· свою фамилию, имя и отчество (графа «Подотчетное лицо);

· должность;

· назначение аванса (приобретение ценностей, оплата услуг, командировочные расходы и другое).

Бухгалтер для осуществления контроля указывает на титульной части бланка авансового отчета информацию о выдаче денег (указывает номер и дату документа, по которому выданы деньги, и соответствующий номер счета) и данные о наличии остатка или перерасхода по предыдущему авансу.

На титульной части бланка авансового отчета также есть таблица «Бухгалтерская запись», в которую бухгалтер переносит суммы к учету с оборотной стороны авансового отчета по соответствующей корреспонденции счетов.

Внизу авансового отчета имеется раздел – расписка бухгалтера в том, что отчет принят к проверке со всеми прилагаемыми документами. В расписке указываются фамилия, имя, отчество подотчетного лица, номер и дата авансового отчета, прописью сумма документально подтвержденных расходов, количество прилагаемых документов, а также количество листов в этих документах. После заполнения всего отчета бухгалтер отрывает расписку по линии отреза и отдает подотчетному лицу.

Перед заполнением оборотной стороны авансового отчета подотчетное лицо должно систематизировать первичные документы (билеты, транспортные счета, багажные квитанции, счета из гостиниц или от иных лиц, предоставляющих услуги по размещению и проживанию физического лица, акты закупки, счета-фактуры, товарные накладные и т.д.). Документы нужно сформировать в хронологическом порядке, пронумеровать их. Как правило, документы небольшого размера (например, билет в электричке) нужно наклеить на лист формата А4.

Оборотная сторона авансового отчета заполняется в следующем порядке по графам:

«№ п/п» | Указывается номер документа по порядку в зависимости от того, как их подотчетное лицо пронумеровало и систематизировало. Документы прикладываются к авансовому отчету по порядку |

«Дата» | Указывается дата выполнения хозяйственной операции, сопровождающейся уплатой денежных средств, и указанная на документе. То есть дата документа. Относительно суточных по служебной командировке может указываться дата оформления приказа руководителя на командировку |

«Номер» | Указывается номер документа (номер кассового чека, номер билета и т.д.) |

«Кому, за что и по какому документу уплачено» | Указывается получатель денежных средств, содержание операции (оплата проезда, покупка товара, оплата постельных принадлежностей, суточные и т.д.), название документа (билет, квитанция, акт закупки, накладная, командировочное удостоверение и т.д.) |

«Сумма расхода» | Указывается сумма денежных средств, подлежащая возмещению предприятием за израсходованные подотчетным лицом денежные средства |

Если количество подтверждающих документов превышает количество строк в бланке формы авансового отчета, подотчетное лицо получает второй оборотный лист бланка, при необходимости третий и т.д. бланки отчета и составляет авансовый отчет на нескольких бланках. В конце первого бланка отчета указывается: «Окончание расчета см. в продолжении (продолжениях №) авансового отчета». В верхней части второго и последующих бланков отчетов указывается: «Продолжение авансового отчета... Ф.И.О. №...».

Заполненный бланк авансового отчета должен быть подписан подотчетным лицом.

Авансовый отчет подотчетного лица, не соответствующий указанным выше требованиям, бухгалтерией к проверке и учету не принимается. Подотчетное лицо в таком случае остается должником предприятия на сумму полученных под отчет денежных средств до погашения суммы этих средств.

Если оставшиеся деньги не хотят возвращать…

Как мы писали выше, если сотрудником было потрачено меньше, чем получено , то остаток неизрасходованных сумм он должен вернуть в кассу учреждения по приходному кассовому ордеру.

По той или иной причине сотрудник может задержать возврат оставшихся у него сумм, а то и не вернуть их вовсе. В случае если работник своевременно не вернул в кассу остаток неиспользованных средств, следует руководствоваться статьей 137 Трудового кодекса РФ, которой предусмотрены случаи удержания из заработной платы работника для погашения его задолженности работодателю.

В данной статье предусмотрены случаи, когда из заработной платы работника могут быть удержаны средства для погашения его задолженности учреждению. В частности, удержания из заработной платы работника могут производиться для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой.

При этом работодатель вправе принять решение об удержании из заработной платы работника не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, и при условии, если работник не оспаривает оснований и размеров удержания.

Решения работодатель принимает и оформляет, как правило, в форме приказа или распоряжения, хотя унифицированной формы такого приказа нормативными правовыми актами не установлено. При этом первоначально учреждение должно получить согласие работника на удержание сумм из заработной платы. Такое согласие должно быть оформлено в письменной форме. Общая сумма удержания не должна превышать 20% от суммы причитающейся работнику заработной платы (после удержания налога на доходы физических лиц), а в случаях, предусмотренных федеральными законами в размере 50% заработной платы.

В ТЕМУ

Вопрос-ответ

Что делать если работник по прибытии из заграничной командировки предоставляет авансовый отчет с приложенными к нему первичными документами, составленными на другом языке? Согласно положению по ведению бухгалтерского учета документы должны быть составлены на русском языке. Что нам в таком случае делать? В штате переводчика у нас нет, а нам срочно надо отразить данные в учете.

В бухгалтерском учете есть требования о подстрочном переводе на русский язык документов составленных на иных языках, в частности в п. 9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного Приказом Минфина России от 29.07.1998 N 34н.

Перевод на русский язык первичных документов может осуществить любой человек, знающий этот язык, будь то штатный или внештатный сотрудник или даже знакомый. В бухгалтерском учете важную роль играют цифровые показатели , например стоимости проезда, проживания и другие виды расходов.

Поэтому если вам надо срочно сделать перевод, то для начала сделайте ксерокопию с документа. Те слова или фразы, которые необходимо перевести обведите или подчеркните, пометьте сносками, цифрами или другими знаками, понятными для вас и проверяющих. А далее, осуществить перевод каждого из отмеченных вами слов или словосочетаний на русский язык.

Не забудьте данный перевод заверить у главного бухгалтера или другого уполномоченного на это лица.

Если вы не уверены или у вас имеются сомнения в правильности перевода, вы можете пригласить переводчика (в этом случае можно заключить договор гражданско-правового характера) или обратится в специализированные фирмы, оказывающие эти услуги (по договору оказания услуг (работ)). Кстати, такие услуги оказываются при многих нотариальных конторах.

А.Г. Коковкина, главный редактор журнала «Советник бухгалтера»

Работник принес канцелярские товары, купленные по распоряжению директора компании. Понятно, что за покупку надо отчитаться перед бухгалтерией. Для этого сотрудник должен составить авансовый отчет. Как и всякий документ, связанный с денежными средствами, он должен быть оформлен четко и без ошибок.

Компания может выдать своему сотруднику деньги для выполнения служебного поручения, например, для покупки канцтоваров. Выполнив поручение, сотрудник должен отчитаться об использовании потраченных сумм, для чего составляется авансовый отчет. Расскажем об этом более подробно.

Как выдать деньги под отчет

Перед выдачей денег для выполнения служебных поручений, руководитель компании определяет перечень сотрудников, имеющих право получать средства под отчет (п. 3 ст. 6 Федерального закона от 21.11.1996 № 129-ФЗ). Для этого директор издает соответствующий приказ.

Когда сотруднику требуются деньги для выполнения задания, он пишет заявление на имя руководителя в произвольной форме. В заявлении указывает нужную сумму и цель получения денег. Если руководитель не против, он собственноручно делает на полученном заявлении надпись о сумме денег и о сроке, на который выдаются наличные. Затем ставит подпись и дату (п. 4.4 положения Банка России от 12.10.2011 № 373-П; далее - Положение).

Отметим еще один момент. Выдавать деньги под отчет можно только тому сотруднику, который уже отчитался за ранее полученные суммы (п. 4.4 Положения).

Просто к сведению

В проекте нового порядка заполнения счетов-фактур сказано, что в графах 4-6, 8 и 9 стоимостные показатели указываются в рублях и копейках (долларах США и центах, евро и евроцентах либо в другой валюте) через разделительный знак «,».

В некоторых случаях, подотчетному лицу требуется доверенность от имени компании. Для этого используют формы № М-2 или № М-2а (утв. постановлением Госкомстата России от 30.10.1997 № 71а).

Сотрудник отчитывается

В какой срок. В течение трех дней со дня окончания срока, на который выданы подотчетные суммы, сотрудник обязан отчитаться по ним (п. 4.4 Положения). Если деньги получены на командировочные расходы, то отчитаться за них нужно в течение трех рабочих дней со дня возвращения из командировки (п. 26 Положения, утв. постановлением Правительства РФ от 13.10.2008 № 749).

На лицевой стороне отчета сотрудник указывает свою фамилию и инициалы, профессию (должность), назначение аванса, а также дату составления. После этого он заполняет таблицу, в которую вносит сведения о предыдущем авансе, полученных в настоящее время денежных средствах, расходе и остатке. В случае выдачи аванса в иностранной валюте полученная сумма указывается и в валюте, и в рублях.

На оборотной стороне работник должен перечислить все виды и суммы расходов. Сделать это лучше в хронологическом порядке. Образец заполнения авансового отчета приведен ниже.

К авансовому отчету сотрудник прикладывает все документы, подтверждающие расходы. Если была оплата наличными, подтверждением расходов послужит кассовый чек или бланк строгой отчетности. А при расчетах по банковской карте - оригиналы слипов, квитанции электронных банкоматов и терминалов. Отметим, что суммы, израсходованные сотрудником согласно отчету, должны соответствовать суммам, указанным в платежных документах.

Слово практику

ЕСЛИ РАБОТНИК НЕ ПРИСТУПИЛ К РАБОТЕ

Дина Попенко

,

начальник отдела по кадрам и оргработе Государственной инспекции труда, г. Москва

Решение суда о восстановлении на работе незаконно уволенного работника подлежит немедленному исполнению (ст. 396 ТК РФ). Но бывают случаи, когда восстановленные работники попросту не выходят на работу. Объяснение этому дать не всегда просто: может, человек уже работает на новом месте, а может просто заболел.

Бывает, что работник прикладывает к авансовому отчету квитанцию к приходному кассовому ордеру, которую ему выдал продавец. Этот документ может быть использован для подтверждения расходов наравне с кассовым чеком и бланком строгой отчетности. Такой вывод подтверждает и арбитражная практика (постановление ФАС Московского округа от 09.12.2005 № КА-А40/12227-05).

Если бумаги составлены на иностранном языке, то их нужно построчно перевести на русский язык (п. 9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина России от 29.07.1998 № 34н).

Все документы лучше приложить к авансовому отчету в том порядке, в котором они перечислены в авансовом отчете на оборотной стороне.

Что требуется от бухгалтера

После проверки авансового отчета бухгалтер формирует проводки, а также пишет расписку, что отчет принят к проверке со всеми прилагаемыми документами.

Заполнив отчет, бухгалтер должен выдать сотруднику отрывную часть лицевой стороны отчета вместе с распиской. Последняя должна содержать фамилию, имя и отчество подотчетного лица, номер и дату авансового отчета, сумму документально подтвержденных расходов прописью, количество прилагаемых документов и листов в этих документах.

Полностью проверенный отчет руководитель (или уполномоченное лицо) утверждает, ставя на лицевой стороне отчета свою должность, дату и подпись с расшифровкой подписи. После этого авансовый отчет принимается к учету.