Odredite obračunati iznos tromjesečnim obračunom. Formule obračunatog iznosa. Diskontiranje korištenjem jednostavne diskontne stope

Pod akumuliranim iznosom duga (kredit, depozit, itd.) podrazumijeva se početni iznos sa obračunatom kamatom na kraju roka. Obračunati iznos se određuje množenjem početnog iznosa sa obračunskim faktorom, koji pokazuje koliko je puta obračunati iznos veći od prvobitnog:

Ugovori o zajmu ponekad predviđaju kamatne stope koje variraju tokom vremena – „fluktuirajuće“ stope. Ako se radi o jednostavnim opkladama, onda se iznos akumuliran na kraju termina određuje iz izraza

Primjer. Ugovorom o kreditu predviđena je sledeća procedura za obračun kamate: prva godina - stopa od 16%, u svakih narednih šest meseci stopa se povećava za 1%. Potrebno je odrediti faktor rasta za 2,5 godine:

U praktičnim problemima, ponekad postoji potreba za rješavanjem sekundarnih problema – određivanjem perioda povećanja ili visine kamatne stope u ovom ili onom obliku pod svim drugim navedenim uslovima.

Trajanje perioda akumulacije u godinama ili danima može se odrediti rješavanjem jednadžbe:

Primjer. Odredimo trajanje kredita u danima tako da dug od 1 milion rubalja naraste na 1,2 miliona rubalja, pod uslovom da se obračunava obična kamata po stopi od 25% godišnje (K = 365 dana).

Slično se može odrediti i kamatna stopa. Ova potreba za izračunavanjem kamatne stope javlja se prilikom utvrđivanja profitabilnosti transakcije pozajmljivanja i kada se uporede ugovori po njihovoj isplativosti u slučajevima kada kamatne stope nisu eksplicitno naznačene. Slično kao u prvom slučaju, dobijamo

Primjer. Ugovor o zajmu predviđa otplatu obaveze u iznosu od 110 miliona rubalja. za 120 dana. Početni iznos duga je 90 miliona rubalja. Neophodno je utvrditi isplativost operacije zaduživanja za zajmodavca u vidu godišnje kamatne stope. Dobijamo

U slučaju korištenja „promjenjivih“ složenih kamatnih stopa, obračunati iznos se izračunava pomoću formule

Budući da je množitelj povećanja za jednostavne i složene opklade različit, primjećuje se sljedeći obrazac.

Ako je period produženja kraći od godinu dana

Kamata se može obračunati (kapitalizirati) ne jednom, već nekoliko puta godišnje - po polugodištu, kvartalu, mjesecu itd.

Grafički je ova situacija prikazana na sl.

itd. Budući da ugovori, po pravilu, predviđaju godišnju stopu, formula složene kamate izgleda ovako:

Primjer. Početni iznos je 1 milion rubalja. položen na depozit na 5 godina uz složenu kamatu po godišnjoj stopi od 20%. Kamata se obračunava kvartalno. Izračunajmo akumulirani iznos:

Očigledno, što se kamata češće obračunava, to brže ide proces obračunavanja.

Prilikom izrade uslova kreditnog poslovanja koristeći složenu kamatu, često je potrebno riješiti inverzne probleme – izračunavanje trajanja kredita ili kredita (obračunski period) ili kamatne stope.

Kada se povećava po kompleksnoj godišnjoj stopi i po nominalnoj stopi, dobijamo

Primjer. Hajde da odredimo u kom periodu (u godinama) će iznos od 75 miliona rubalja dostići 200 miliona, uz kamatu koja se obračunava po složenoj stopi od 15% jednom godišnje i kvartalno:

Kamatna stopa pri obračunavanju složene kamate biće određena jednadžbama

Primjer. Račun je kupljen za 100 hiljada rubalja, iznos otkupa je 300 hiljada rubalja, rok je 2,5 godine. Odredite nivo profitabilnosti. Dobijamo

Primjer. Odredimo broj godina potrebnih za povećanje početnog kapitala za 5 puta, koristeći prostu i složenu kamatu po stopi od 15% godišnje: za prostu kamatu dobijamo

Više o temi 4.3. Obračunati iznos:

- Odjeljak 1 "Iznos poreza (iznos akontacije poreza) koji podliježe uplati u budžet prema poreskom obvezniku"

Razmotrimo složenu kamatu - obračun kamate kako na glavnicu duga tako i na prethodno obračunatu kamatu.

Malo teorije

Vlasnik kapitala, koji ga pozajmljuje na određeno vrijeme, očekuje da će dobiti prihod od ove transakcije. Visina očekivanog prihoda zavisi od tri faktora: visine kapitala datog na kredit, perioda na koji je kredit dat i visine kamate na kredit ili na drugi način kamatne stope.

Postoje različite metode za obračun kamate. Njihova glavna razlika svodi se na određivanje početnog iznosa (osnovice) na koji se obračunava kamata. Ovaj iznos može ostati konstantan tokom cijelog perioda ili se mijenjati. U zavisnosti od toga, pravi se razlika između metode obračuna i složene kamate.

Kada se koriste složene kamatne stope, novac od kamate akumuliran nakon svakog perioda složenosti dodaje se na iznos duga. Dakle, osnova za kompaundiranje, za razliku od korištenja, mijenja se u svakom periodu složenosti. Dodavanje obračunate kamate na iznos koji je poslužio kao osnova za njegovo obračunavanje naziva se kapitalizacija kamate. Ova metoda se ponekad naziva i "procenat na kamatu".

Datoteka primjera sadrži grafikon za upoređivanje akumuliranog iznosa korištenjem jednostavne i složene kamate.

U ovom članku ćemo razmotriti obračun složene kamate u slučaju konstantne stope. O varijabilnoj stopi u slučaju složene kamate.

Obračun kamate jednom godišnje

Neka je početni iznos depozita jednak P, onda će nakon godinu dana iznos depozita sa dodatnom kamatom biti =P*(1+i), nakon 2 godine =P*(1+i)*(1+i)=P *(1+i )^2, nakon n godina – P*(1+i)^n. Tako dobijamo formulu složene kamate:

S = R*(1+i)^n

gdje je S akumulirani iznos,

i - godišnja stopa,

n je rok kredita u godinama,

(1+ i)^n - množitelj prirasta.

U gore navedenom slučaju kapitalizacija se vrši jednom godišnje.

Kada se kapitalizira m puta godišnje, formula složene kamate izgleda ovako:

S = R*(1+i/m)^(n*m)

i/m je stopa za period.

U praksi se obično koristi diskretna kamata (kamata koja se obračunava u jednakim vremenskim intervalima: godina (m=1), polugodište (m=2), kvartal (m=4), mjesec (m=12)).

U MS EXCEL-u možete izračunati akumulirani iznos do kraja perioda depozita koristeći složenu kamatu na različite načine.

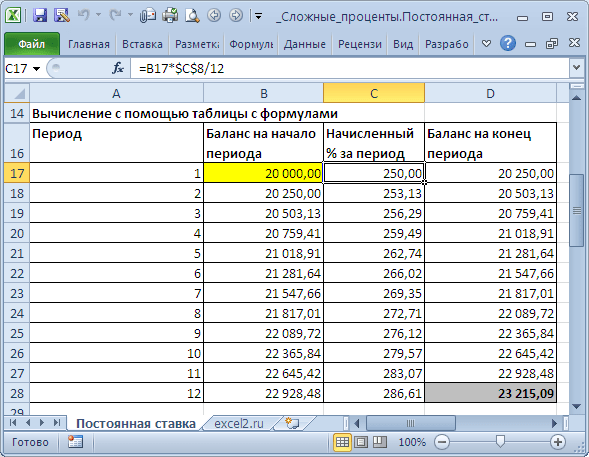

Hajde da razmotrimo problem: Neka početni iznos depozita bude 20 hiljada rubalja, godišnja stopa = 15%, period depozita je 12 meseci. Kapitalizacija se vrši mjesečno na kraju perioda.

Metoda 1: Izračunavanje pomoću tabele sa formulama

Ovo je najintenzivnija metoda, ali i najvizuelnija. Sastoji se od uzastopnog izračunavanja iznosa doprinosa na kraju svakog perioda.

U datoteci primjera ovo je implementirano na listu Konstantna stopa.

Za prvi period će se obračunati kamata u iznosu od =20000*(15%/12), jer kapitalizacija se vrši mjesečno, a u godini, kao što je poznato, ima 12 mjeseci.

Prilikom obračuna kamate za drugi period, kao osnovicu na koju se obračunava kamata, potrebno je uzeti ne početni iznos depozita, već iznos depozita na kraju prvog perioda (ili početkom drugog). I tako svih 12 perioda.

Metoda 2. Obračun korištenjem formule za obračunate kamate

Zamijenimo vrijednosti iz problema u formulu za akumulirani zbir S = R*(1+i)^n.

S = 20000*(1+15%/12)^12

Mora se imati na umu da kamatna stopa mora biti stopa za period (period kapitalizacije).

Druga opcija za pisanje formule je preko funkcije DEGREE().

=20000*STEPENJA(1+15%/12; 12)

Metoda 3. Proračun korištenjem funkcije BS().

BS() funkcija vam omogućava da odredite ulaganja koja podliježu periodičnim jednakim uplatama i konstantnoj kamatnoj stopi, tj. namijenjen je prvenstveno za proračune u slučaju . Međutim, izostavljanjem 3. parametra (PLT=0), može se koristiti i za izračunavanje složene kamate.

=-BS(15%/12;12;;20000)

Ili ovako =-BS(15%/12;12;0;20000;0)

Bilješka: U slučaju promjenjive stope, pronaći buduću vrijednost koristeći metod složene kamate BZRASPIS() .

Odredite iznos obračunate kamate

Razmotrite problem: klijent banke je deponovao 150.000 RUB. na 5 godina uz godišnji obračun po stopi od 12% godišnje. Odredite iznos obračunate kamate.

Iznos obračunate kamate I jednak je razlici između vrijednosti obračunate svote S i početnog iznosa P. Koristeći formulu za određivanje obračunate svote S = P*(1+i)^n, dobijamo:

I = S – P= R*(1+i)^n – R=P*((1+i)^n –1)=150000*((1+12%)^5-1)

Rezultat: 114.351,25 rubalja.

Za poređenje: obračun po jednostavnoj stopi dat će rezultat od 90.000 rubalja. (vidi primjer fajla).

Određivanje roka duga

Razmotrite problem: Klijent banke je deponovao određeni iznos sa godišnjim naplatom po stopi od 12% godišnje. Koliko će vremena trebati da se iznos depozita udvostruči?

Uzimajući logaritme obje strane jednačine S = R*(1+i)^n, rješavamo je s obzirom na nepoznati parametar n.

Datoteka primjera sadrži rješenje, odgovor je 6,12 godina.

Izračunavanje složene kamatne stope

Razmotrite problem: klijent banke je deponovao 150.000 RUB. sa složenom kamatom na godišnjem nivou. Po kojoj godišnjoj stopi će se iznos depozita udvostručiti za 5 godina?

Primjer fajla pokazuje rješenje, odgovor je 14,87%.

Bilješka. O efektivnoj kamatnoj stopi.

Računovodstvo (eskontiranje) korištenjem složenih kamata

Diskontiranje se zasniva na konceptu vremenske vrijednosti novca: novac koji je sada dostupan vrijedi više od istog iznosa u budućnosti zbog svog potencijala da obezbijedi prihod.

Razmotrimo 2 vrste računovodstva: matematičko i bankarsko.

Matematičko računovodstvo. U ovom slučaju, problem se rješava obrnuto od složene kamate, tj. proračuni se vrše pomoću formule R=S/(1+i)^n

Vrijednost P dobijena diskontiranjem S naziva se moderna ili trenutna vrijednost, ili smanjena vrijednost S.

Iznosi P i S su ekvivalentni u smislu da je plaćanje iznosa S u n godina ekvivalentno iznosu P koji se trenutno plaća. Ovdje se razlika D = S - P naziva popustom.

Primjer. Nakon 7 godina, osiguraniku će biti isplaćen iznos od 2.000.000 rubalja. Odredite sadašnju vrijednost iznosa, pod uslovom da se primjenjuje složena kamatna stopa od 15% godišnje.

Drugim riječima, poznato je:

n = 7 godina,

S = 2.000.000 rub.,

i = 15% .

Rješenje. P = 2000000/(1+15%)^7

Trenutna vrijednost će biti manja jer otvaranje Danas depozit u iznosu P sa godišnjom kapitalizacijom po stopi od 15%, dobićemo za 7 godina iznos od 2 miliona rubalja.

Isti rezultat se može dobiti pomoću formule =PS(15%;7;;-2000000;1)

Funkcija PS() vraća smanjenu (na trenutni trenutak) trošak investicije i .

Bankarsko računovodstvo. U ovom slučaju, pretpostavlja se da će se koristiti kompleksna diskontna stopa. Diskontiranje po kompleksnoj diskontnoj stopi vrši se prema formuli:

P = S*(1- dsl)^n

gdje je dcl složena godišnja diskontna stopa.

Kada se koristi kompleksna diskontna stopa, proces diskontiranja se odvija sa progresivnim usporavanjem, budući da se diskontna stopa svaki put primjenjuje na iznos umanjen u odnosu na prethodni period za iznos diskonta.

Upoređivanjem formule za složenu kamatu S = R*(1+i)^n i formule za diskontiranje po kompleksnoj diskontnoj stopi R = S*(1- dsl)^n dolazimo do zaključka da zamjenom predznaka stopu sa suprotnom, možemo izračunati diskontovanu vrijednost, koristiti sve tri metode obračuna složene kamate, o kojima se govori u dijelu članka Kamata se obračunava nekoliko puta godišnje.

Primaoci računa procenjuju svoje prihode po ukupnoj vrednosti za ceo period važenja uplate, naravno, uzimajući u obzir privremenu nejednakost novca.

Obračunati iznos– zbir svih plaćanja sa kamatom koja je na njih obračunata do kraja roka anuiteta. To može biti generalizovani iznos duga, ukupan iznos investicije, itd.

Logika finansijske operacije povećanja finansijske rente

Obračunata pojedinačna plaćanja su članovi geometrijske progresije sa prvim članom jednakim R i množitelj jednak (1 + i).

Razmotrimo definiciju akumuliranog iznosa koristeći primjer najjednostavnijeg slučaja - godišnja konstantna obična renta:

Gdje FVA– povećan iznos zakupnine;

R– veličina roka anuiteta, tj. iznos sljedeće uplate;

i– godišnja kamatna stopa po kojoj se obračunava složena kamata na plaćanja;

n– rok anuiteta u godinama,

sn;i– koeficijent povećanja zakupnine.

Primjer. Pet godina, na kraju svake godine, iznosi od 500 rubalja će biti deponovani na bankovni račun, na koji će se obračunavati kamata po stopi od 30%. Odredite iznos kamate koju će banka isplatiti vlasniku računa.

Rješenje:

Pošto je period anuiteta godinu dana, onda ovo godišnje najam; kamata se obračunava jednom godišnje; doprinosi će biti na kraju perioda anuiteta, post-numerando, što znači redovno najam; iznos uplate je konstantan tokom čitavog roka anuiteta, što je tipično za konstantan anuiteti; broj članova anuiteta je pet, tj. naravno, dakle ograničeno najam; a plaćanja su bezuslovna, tako da je ovo vjerni najam.

Iznos svih doprinosa sa obračunatom kamatom biće jednak:

Obračun savremene vrijednosti konstantnog godišnjeg anuiteta POST-NUMERANDO pri obračunu % jednom godišnje.

Pored akumuliranog iznosa, opšta karakteristika toka plaćanja je i trenutna vrijednost. Savremena (trenutna) vrijednost toka plaćanja(kapitalizirana ili sadašnja vrijednost) je iznos isplata diskontiranih na početku anuiteta po stopi naplate. Ovo je najvažnija karakteristika finansijske analize, jer je osnova za mjerenje efektivnosti različitih finansijskih i kreditnih operacija, upoređivanje uslova ugovora itd. Ova karakteristika pokazuje koliki iznos bi trebao biti inicijalno raspoloživ da bi se podjelom na jednake rate, na koje bi se obračunala utvrđena kamata tokom cijelog perioda, mogao dobiti navedeni akumulirani iznos.

Logika finansijske transakcije za određivanje trenutne vrednosti toka plaćanja

U ovom slučaju se implementira shema diskontiranja: svi elementi se svode na jednu tačku u vremenu pomoću faktora popusta, što im omogućava da se sumiraju.

U najjednostavnijem slučaju, za godišnji obični anuitet sa isplatama na kraju svake godine, kada se trenutak vrednovanja poklopi sa početkom anuiteta, savremena vrednost finansijske rente je:

Razlomak u formuli - koeficijent smanjenja zakupnine (an;i), čije su vrijednosti tabelarno za širok raspon vrijednosti, budući da zavise od kamatne stope ( i) i o broju godina ( n) (Dodatak 5).

Primjer. Odredite trenutnu vrijednost zakupnine koristeći podatke primjera.

Rješenje:

Trenutna vrijednost zakupnine će biti:

Dakle, sva plaćanja u budućnosti su trenutno procijenjena na 1"217,78 rubalja.

16. Obračun akumuliranog iznosa konstantestr-oročeni anuitet POST-NUMERANDO po nastanku %mjednom godišnje (str= m)

Postoje slučajevi kada se anuitet isplaćuje više puta godišnje u jednakim iznosima (oročeni anuitet), a kamata se obračunava samo jednom godišnje. Tada će se povećani iznos anuiteta odrediti po formuli:

Takođe nije neuobičajeno da se zakupnina plaća nekoliko puta godišnje, a kamata više puta godišnje, ali broj plaćanja zakupnine nije jednak broju perioda obračuna kamate, tj. p ≠ m. Tada će formula po kojoj možete odrediti povećani iznos finansijske rente poprimiti oblik:

U praksi je postnumerando tok postao sve rašireniji, jer je, prema općim računovodstvenim principima, uobičajeno da se na kraju sljedećeg izvještajnog perioda sumira i ocjenjuje finansijski rezultat operacije ili druge radnje. Što se tiče prijema sredstava za plaćanje, u praksi su ona najčešće neravnomjerno raspoređena tokom vremena i stoga se, radi pogodnosti, svi primici pripisuju kraju perioda, što omogućava korištenje formaliziranih algoritama evaluacije.

Prenumerando tok je važan kada se analiziraju različite šeme za akumuliranje sredstava za naknadna ulaganja.

Prenumerando anuitet se razlikuje od redovnog anuiteta po broju kamatnih perioda. Stoga će akumulirani iznos prenumerando anuiteta biti veći od akumuliranog iznosa obične rente u (1 + i) jednom.

Za godišnji anuitet prenumerando sa kamatama koje se obračunavaju jednom godišnje, formula će imati oblik:

Za godišnji anuitet prenumerando sa kamatama akumuliranim nekoliko puta godišnje:

Obračun savremene vrijednosti trajne p-ročne rente POST-NUMERANDO pri obračunu % m puta godišnje (p=m).

Razmotrimo izračun savremene vrijednosti zakupnine za različite vrste:

godišnji anuitet sa kamatom koja se obračunava nekoliko puta godišnje:

oročeni anuitet sa kamatom koja se obračunava jednom godišnje:

oročeni anuitet sa ponovljenim obračunom kamate u toku godine, pod uslovom da broj uplata nije jednak broju obračuna, tj. p ≠ m :

17. Utvrđivanje veličine sljedeće isplate stalnog finansijskog anuiteta POST-NUMERANDO (str= m=1)

Uzastopna plaćanja u obliku stalnog redovnog godišnjeg anuiteta određuju se glavnim parametrima:

R– iznos uplate;

n– rok anuiteta u godinama;

i– godišnja kamatna stopa.

Međutim, pri razvijanju uslova finansijske transakcije mogu nastati situacije kada je data vrednost jedna od dve opšte karakteristike i nekompletan skup parametara anuiteta. U takvim slučajevima pronalazi se parametar koji nedostaje.

Prilikom utvrđivanja član anuiteta Postoje dvije opcije, ovisno o tome koja je početna vrijednost:

A) akumulirani iznos. Ako se iznos duga utvrdi u nekom trenutku u budućnosti ( FVA), zatim iznos naknadnih doprinosa tokom n godine kada se na njih obračunava kamata po stopi i može se odrediti po formuli:

Primjer. Za kupovinu automobila za 5 godina trebat će vam 50 hiljada rubalja. Odredite iznos godišnjih doprinosa datih na kraju svake godine banci koja obračunava kamatu po stopi od 40%.

Rješenje:

U ovom slučaju je poznata akumulirana vrijednost stalnog novčanog anuiteta, pa će iznos godišnjih doprinosa biti jednak:

Dakle, da biste akumulirali potreban iznos na svom računu za kupovinu automobila, trebali biste izdvojiti 4.568 rubalja na kraju svake godine za pet godina.

b) trenutnu vrijednost finansijskog anuiteta, tada se na osnovu kamatne stope i roka anuiteta jednokratna isplata utvrđuje prema formuli:

Primjer. Iznos od 10 hiljada dolara je pozajmljen na 5 godina uz 8% godišnje. Odrediti godišnji iznos otplate duga.

Rješenje:

Trenutni iznos duga je poznat, dakle:

Dakle, godišnje će biti potrebno vratiti iznos od 2.504,56 rubalja.

Možete provjeriti: iznos duga sa kamatama na njega do kraja pete godine će biti:

F.V.= 10"000 (1 + 0,08) 5 = 14"693,28 rub.

Akumulirani iznos za tok plaćanja od 2"504,56 rubalja bit će:

Shodno tome, vrednost roka finansijske zakupnine je tačno određena. Manja odstupanja su posljedica zaokruživanja proračuna.

Moderna vrijednost prenumerando anuiteta izračunava se množenjem moderne vrijednosti obične rente odgovarajućim množiteljem povećanja.

Rent postnumerando

Podsjetimo da je postnumerando anuitet tok plaćanja u kojem se na kraju kalendarske godine uplaćuju jednaki doprinosi sa datim procentom (obično godišnjim). Akumulirani iznos takvog anuiteta se podrazumijeva kao zbir svih njegovih članova (depozita, isplata, itd.) sa kamatom koja im se obračunava na kraju njegovog trajanja.

GODIŠNJA NAJAM

1. Kamata se obračunava jednom godišnje.

Neka na kraju svake godine za n godine, jednaki iznosi se polažu u banku R. Općenito, ove isplate predstavljaju konstantan obični anuitet nakon broja (za grafičku interpretaciju možete koristiti sliku 9, uzimajući period anuiteta jednak jednoj godini, i R 1 = R 2 =...= Rn – 1 = Rn).

Članovi ovog anuiteta će zaraditi kamatu za n – 1; n– 2; ...; 2; 1 odnosno 0 godina, a akumulirana vrijednost članova anuiteta do kraja mandata će biti: R(1 + i)n – 1 ; R(1 + i)n – 2 ,..., R(1 + i); R.

Ako ovaj niz prepišemo obrnutim redoslijedom, on će predstavljati geometrijsku progresiju, čiji je zbir članova jednak

. (67)

. (67)

Multiplikator kojim se množi R označeno kao s n,i, a indeks označava trajanje anuiteta - n i kamatna stopa - i. Ovaj faktor se zove koeficijent rasta rente i predstavlja akumulirani iznos anuiteta, čiji je rok jednak 1.

.(68)

.(68)

Dakle

S = R s n , tj. (69)

Formula (67) se takođe može koristiti za izračunavanje akumuliranog iznosa anuiteta nakon numeranda sa periodom drugačijim od godine. U ovom slučaju, umjesto n broj perioda se zamjenjuje, a umjesto i– stopa za period.

2. Kamata se obračunava m puta godišnje.

Ovdje uslovi anuiteta sa kamatama nastalim do kraja roka čine niz (odmah ćemo ga prepisati obrnutim redoslijedom)

R, R(1 + j/m)m, R(1 + j/m) 2· m , … , R(1 + j/m) (n – 1)n ,

Gdje j– nominalna kamatna stopa.

Zbir članova ove geometrijske progresije jednak je

. (70)

. (70)

Primjer 46.

Na kraju svake godine klijent može uložiti 1 milion rubalja u banku. Koji iznos će biti na računu nakon 3 godine? i = 4%

Grafička ilustracija

![]() 0 1 2 3

0 1 2 3

povećanje S = ?

str- NAJAM

1. Kamata se obračunava jednom godišnje (m = 1).

Neka se anuitet plaća p puta godišnje u jednakim iznosima, a kamata se obračunava jednom godišnje. Ako je godišnji iznos uplate R, tada se plaća svaki put R/p. Ukupan broj članova anuiteta je n·p. Niz termina ovog anuiteta sa pripisanim kamatama predstavlja geometrijsku progresiju sa prvim rokom R/p i imenilac – (1 + i) 1/str.Zbroj termina ove progresije

. (71)

. (71)

2. Obračun kamate (broj puta) poklapa se sa brojem plaćanja godišnje.

U praksi se takvi slučajevi javljaju prilično često. Evo p = m, i zamjenom u formulu (67). i – j/m, a umjesto broja godina - broj perioda otplate anuiteta n·p = n·m, a s obzirom da je rok zakupnine jednak R/p = R/m dobijamo:

. (72)

. (72)

3. Opšti slučaj.

Evo nas str plaćanja godišnje, na koje se obračunava kamata m jednom ( p¹m). Ukupan broj članova anuiteta je n·p, vrijednost roka zakupnine – R/p. Anuitetni uslovi sa kamatom na njih formiraju geometrijsku progresiju sa prvim rokom R/p i imenilac ( 1 + j/m)m/p. Zbir uslova takve progresije (ili, u našem slučaju, akumulirana suma)

. (73)

. (73)

Primjer 47.

Klijent prenosi 200 rubalja banci na kraju svakog kvartala za 5 godina. Koji iznos će biti na računu na kraju roka ako se kamata obračunava: a) kvartalno; b) do pola godine. Kamatna stopa – 6%.

Prilikom obračuna kamata po polugodištu dobijamo:

Shodno tome, ako se promeni barem jedan od dodatnih uslova finansijskog anuiteta, menja se i iznos obračunatog iznosa.

Buduću vrijednost običnog anuiteta označavamo sa različitim rokovima plaćanja S(p, m), tj., na primjer, godišnji anuitet sa kamatom obračunatom na kraju godine pisaće se S (1,1), a godišnji anuitet sa kamatom obračunatom m puta godišnje označavat će se S (1, m) itd. .

Uporedimo buduće vrijednosti običnih anuiteta za iste iznose plaćanja i rok anuiteta, ali sa različitim rokovima plaćanja.

Neka je n = 5, R = 1, i = 0,08 (složena kamatna stopa):

a) za slučaj p = 1, m = 1:

B) ako je p = 1, m = 2, tada će vrijednost akumuliranog iznosa biti jednaka

c) za p = 2, m = 1, tj. polugodišnji anuitet sa kamatom obračunatom na kraju godine će dovesti do sljedećeg iznosa akumuliranog iznosa:

d) kada su p i m jednaki, tj., na primjer, kada je p = 2, m = 2:

e) ako je p = 2, m = 4, tj. sa polugodišnjim anuitetom sa tromjesečnim obračunom kamata, dobijamo sljedeći akumulirani iznos:

f) za p = 4, m = 2:

Koristeći gore navedene nejednakosti, možete unaprijed uporediti konačne rezultate povećanja tokova plaćanja bez pribjegavanja preciznim proračunima. Ilustrujmo ovo sledećim primerom: stanodavac nudi zakupcu da mesečno (na kraju meseca) prenese zakupninu u banku, gde će se kamata obračunati kvartalno (na kraju kvartala).

Zakupac nudi korištenje usluga druge banke, gdje se kamata obračunava mjesečno, ali istovremeno nudi tromjesečno plaćanje stanarine (na kraju svakog kvartala).

Koja opcija plaćanja je isplativija za stanodavca ako novac ostane na računu godinu dana?

Iskoristimo gornju nejednakost da uporedimo obračunate iznose.

U prvoj verziji, p = 12, m = 4, tj. p>m>1.

U drugoj opciji, p = 4, m = 12, tj. m>p>1.

Prema navedenoj nejednakosti, obračunati iznos po opciji koju predloži zakupac biće manji, S 2

Dajemo obračun obračunate sume za godinu (n=1), uzimajući u obzir da je godišnja zakupnina u obje opcije jednaka R.

Zatim, koristeći formulu (73), dobijamo:

U drugoj opciji, povećani iznos će biti jednak:

Dakle, S 2

Tačan izračun omogućava vam ne samo da odgovorite na pitanje koja je opcija poželjnija za stanodavca, već i koliki je iznos dodatne pogodnosti. U ovom primjeru, razlika između S 1 i S 2 će biti 0,01568R ili 1,568% godišnje zakupnine.

Gore navedeni odnosi obračunatih iznosa za različite kombinacije uslova plaćanja i kamata važe kada kamatna stopa ne prelazi 50%.

U tabeli Na slici 8 prikazane su vrednosti obračunatog iznosa za različite kamatne stope pod sledećim uslovima: a) godišnji anuitet (p=1), kamata se obračunava polugodišnje (m=2), plaćanja se vrše tokom pet godina (n =5) i R = 1; b) polugodišnji anuitet (p=2), kamata se obračunava jednom godišnje (m=1).

Tabela 8

Obračun akumuliranog iznosa za različite kombinacije m i p.

| Kamatna stopa i, % | Obračunati iznos godišnjeg anuiteta (p=1) na m=2 | Obračunati iznos polugodišnjeg anuiteta (p=2) na m=1 |

| 6,1356 | 6,2541 | |

| 7,5893 | 7,7967 | |

| 9,4436 | 9,6769 | |

| 11,7994 | 11,9483 | |

| 14,7791 | 14,6694 | |

| 18,5302 | 17,9037 | |

| 23,2299 | 21,7196 | |

| 29,0890 | 26,1908 | |

| 36,3580 | 31,3963 | |

| 45,3320 | 37,4203 |

Ratio  akumulirani iznosi se održavaju za različite kamatne stope na i< 50%, но при i ≥ 50% оно составит

akumulirani iznosi se održavaju za različite kamatne stope na i< 50%, но при i ≥ 50% оно составит

Discounting

Sadašnja vrijednost (povratni iznos)Kamatna stopa

Rice. 6. Logika finansijskih transakcija

Matematički diskont

Matematički diskont je formalno rješenje problema inverznog povećanja prvobitnog iznosa kredita. Problem u ovom slučaju je formuliran na sljedeći način: koji početni iznos kredita mora biti pozajmljen da bi se taj iznos dobio na kraju roka S pod uslovom da dug nosi kamatu po stopi i ? Nakon što smo riješili jednačinu (1) relativno P, mi nalazimo:

(12)

(12)

Vrijednost uspostavljena na ovaj način P je savremena vrijednost sume S, koji će biti plaćen n godine. Izraz 1/(1 + n∙i) se zove množitelj popusta, koji pokazuje savremenu vrijednost jedne novčane jedinice.

Razlika ( S – P) može se smatrati ne samo obračunatom kamatom P, ali i kao iznos popusta S. Označimo ovo drugo sa D. Diskont, kao diskont na konačan iznos duga, nije nužno određen kroz kamatnu stopu, može se utvrditi dogovorom stranaka i kao apsolutna vrijednost za cijeli period.

Pogledajmo primjere.

Primjer 8.

Nakon godinu dana, vlasnik računa koji je izdala komercijalna banka trebao bi na njemu dobiti 220 hiljada rubalja. Koliki je iznos deponovan u banku u trenutku kupovine menice ako je godišnja stopa 12%?

Dato: Rješenje:

S= 220 tr. Hajde da grafički predstavimo problem

n= 1 godina

i = 12%; n= 1 g.

S= 120t.r.

diskontovanje

Koristeći izraz(12)

dobijamo:  hiljada rubalja.

hiljada rubalja.

Primjer 9.

Kredit se mora otplatiti za godinu dana u iznosu od 200 hiljada rubalja. Zajmodavac je tražio da otplati zajam 270 dana nakon izdavanja uz 10% godišnje. Koliko će zajmodavac dobiti?TO = 365 dana

Dato: Rješenje:

S= 200 hiljada rubalja. Hajde da grafički predstavimo problem:

n= 1g.

n1 = 270 dana

i = 10%

n = 365-270

S= 200t.r.

diskontovanje

n 1 = 270

n 0 = 95 dana

n = 365

Pronađite broj preostalih dana do otplate kredita:

n 0 = n – n 1 = 365 – 270 = 95 (dana)

Koristeći izraz (12) mi nalazimo:

(hiljadu rubalja.)

(hiljadu rubalja.)

Bankarsko ili komercijalno računovodstvo (računovodstvo računa)

Prilikom obračuna mjenica koristi se bankarsko računovodstvo. Prema ovoj metodi, kamata na kredit se obračunava kao diskont na dospjele iznose na kraju roka. U ovom slučaju se primjenjuje diskontna stopad. (sl. 7)

P diskontiranje (računovodstvo) S

Rice. 7

Diskontiranje korištenjem jednostavne diskontne stope

Formula za izračunavanje ovih procenata je izvedena na osnovu sledećeg rezonovanja.

Neka bude od 1 rub. uzima se godišnja stopa popusta (popusta, akontacije). d, tada dužnik prima iznos (1- d) i po isteku perioda mora vratiti 1 rub. To jest, ako 1 rub. – ovo je iznos koji se vraća S, tada će početni iznos biti jednak: P = S – d(pod pretpostavkom da je period od godinu dana), ili u našem slučaju, P = 1 – d. Ako vrijednost S, R I n- onda su proizvoljni

P = S – S ∙ n ∙ d = S ∙ (1 – n ∙ d), (13)

Gdje S∙n∙d– iznos popusta, i n– period od trenutka registracije do dana dospijeća zapisa. Vrijednost (1 – n∙d) se zove množitelj popusta kada se koristi diskontna kamatna stopa. Računovodstvo preko diskontne stope najčešće se vrši sa vremenskom bazom K= 360 dana uzima se tačan broj dana kredita (obična kamata sa tačnim brojem dana kredita).

Da biste razumjeli praktičnu primjenu, razmotrite račun s popustom. Koristeći nominalnu vrijednost novčanice (S) , diskontna stopa (d) , preostalo vrijeme do dospijeća (t) , odbijte popust (D) – popust od nominalne vrijednosti, tj. razlika između S I R.

Zatim se obračunava otkupna (fakturna) vrijednost mjenice prije dospijeća

(13a)

(13a)

Pogledajmo primjer:

Primjer 10.

Vlasnik novčanice nominalne vrijednosti 100 hiljada rubalja. i tiraž 105 dana, 15 dana. prije dospijeća uplate se obračunava u banci po diskontnoj stopi od 20%. Odredite iznos koji je primio vlasnik računa.

Dato: Rješenje:

S= 100 hiljada rubalja. Hajde da grafički predstavimo problem:

Per. žalba – 105 dana.

n= 15 dana

R - ? S = 100

n= 15 dana

Koristeći izraz(13a) dobijamo:

(hiljadu rubalja.)

(hiljadu rubalja.)

U nekim slučajevima može doći do situacije kada se obračunska kamata kombinuje po obračunskoj stopii i diskontovanje po diskontnoj stopid . U ovom slučaju, iznos primljen tokom računovodstva utvrđuje se kao:

P` = P ∙ (1 + n ∙ i) ∙ (1 – n` ∙ d) (14)

S`

GdjeP ( S ) – nominalni iznos;n – ukupan period obaveze plaćanja; n ` - period od momenta obračuna do dana otplate uplate;R` - iznos primljen prilikom obračuna obaveze.

Primjer 11.

Dužnička obaveza koja predviđa plaćanje od 400 hiljada rubalja. sa naplaćenim 12% godišnje, otplatom u roku od 90 dana. Vlasnik obaveze (povjerilac) je uzeo u obzir u banci u roku od 15 dana. prije dospijeća po diskontnoj stopi od 13,5%. Iznos primljen nakon obračuna je:

Dato: Rješenje:

S= 400 hiljada rubalja. U ovom problemu nominalna vrijednost

n= 90 dana (povratni iznos) se uzima kao

n` = 15 dana original:S = P (vidi grafikon).

d = 13,5%

P(S) =400 t.r. S`

i = 12%; n= 90 dana

d = 13,5%; n` = 15 dana

diskontovanje

P` -?

1. Prvo utvrđujemo obračunati iznos obavezeS ` , uzimajući njegovu nominalnu vrijednost za prvobitni iznos:

(hiljadu rubalja.)

2. Pronađite iznos primljen nakon obračuna:

(hiljadu rubalja.)

(hiljadu rubalja.)

3. Upotreba izraza (14) dobijamo isti iznos:

(hiljadu rubalja.)

Potreba za korištenjem jednostavne diskontne stope za izračunavanje akumuliranog iznosa javlja se prilikom utvrđivanja nominalne vrijednosti mjenice prilikom izdavanja kredita. U ovom slučaju, iznos duga uključen u račun će biti jednak

(15)

(15)

Vrijednost 1/(1- n ∙ d ) u ovom slučaju jeste množitelj priraštaja kada se koristi jednostavna diskontna stopa.

Primjer 12.

Preduzetnik se obratio banci za kredit u iznosu od 200 hiljada rubalja. na period od 55 dana. Banka je saglasna da će izdati navedeni iznos na koji se obračunava kamata jednostavna diskontna stopa jednaka 20%. Pronađite povratni iznos.

Dato: Rješenje:

R= 200 hiljada rubalja. U ovom zadatku se pravi prirast

n= 55 dana po jednostavnoj diskontnoj stopi.

R = 200 S - ?

izgraditi

d = 20; n= 55 dana

Koristeći izraz(15) dobijamo:

hiljada rubalja.

hiljada rubalja.

Ako je iznos izdat uz prostu kamatnu stopu( i ) , tada bi akumulirani iznos bio jednak hiljada rubalja. , tj. diskontna stopa raste brže i manje je isplativa za dužnika 206.111< 206,304 т.е. возвращаемая сумма в первом случае будет больше.

Rok kredita se određuje korišćenjem diskontne stope po formulama:

, (16)

, (16)

, (17)

, (17)

Gdje n – rok kredita u godinama; t – rok kredita u danima; k - privremena baza.

Pogledajmo primjer:

Primjer 13.

Kompaniji je potreban zajam od 500 hiljada rubalja. Banka je saglasna da izda kredit pod uslovom da se otplati u iznosu od 600 hiljada rubalja. Diskontna stopa iznosi 21% godišnje. Koliko dugo će banka davati kredit kompaniji?TO = 365 dana

Dato: Rješenje:

S= 600 hiljada rubalja. Grafička ilustracija zadatka

R= 500 hiljada rubalja.

R= 500 t.r. S= 600 tr.

d = 20%; n - ?

diskontovanje

Prilikom rješavanja problema ove vrste lakše je koristiti izraz(17) , tada će rok kredita odmah biti u danima (koristeći izraz(16) period će biti izražen u dijelovi godine):

(dana)

(dana)

Diskontna stopa se izračunava pomoću formula:

, (18)

, (18)

. (19)

. (19)

Primjer 14.

Ugovor o zajmu od 500 hiljada rubalja. predviđa otplatu duga nakon 300 dana u iznosu od 600 hiljada rubalja. Odredimo diskontnu stopu koju primjenjuje banka.TO = 365 dana.

Dato: Rješenje:

R= 500 hiljada rubalja.

S= 600 hiljada rubalja.

t= 300 dana

R= 500 t.r. diskontovanje S= 600 tr.

d = ? t= 300 dana

Prema formuli(19)

dobijamo:  ilid

= 20,27%

ilid

= 20,27%

U transakcijama sa diskontnim finansijskim instrumentima, diskontna stopa se ponekad može odrediti implicitno: u obliku ukupnog relativnog udela smanjenja nominalne vrednosti  ili kao odnos diskontiranog iznosa prema nominalnoj vrijednosti

ili kao odnos diskontiranog iznosa prema nominalnoj vrijednosti  ; Ondad

se nalazi kao

; Ondad

se nalazi kao  ili

ili

(20)

(20)

Gdjed ` - postotak popusta;t – period prije obračuna (rok računa).

Primjer 15.

Iznos kamate zadržane prilikom davanja polugodišnjeg kredita iznosi 20% od iznosa kredita. Odredimo stopu zatezne kamate (diskontna stopa).TO = 365

Dato: Rješenje:

d` = 20%

t= 0,5 g (180 dana)

TO= 365 dana

d

- ?

Primjer 16.

Državni kratkoročni tromjesečni zapisi kotiraju se po stopi od 90. Izračunajmo eskontnu stopu.TO =360.

Dato: Rješenje:

P / S = 0,9 popust u našem slučaju: 1 – 0,9 = 0,1

d

- ? onda: