Готовый отчет о финансовых результатах предприятия. Подготовка отчета о финансовых результатах. Виды отчетов о прибыли и убытках предприятия

Общая форма отчета о финансовых результатах приведена в Приложении N 1 к Приказу N 66н.

В отчете о финансовых результатах приводят данные за текущий и предшествующий годы.

В графе 1 "Пояснения" указывают номер пояснения к соответствующей строке отчета о финансовых результатах.

Графу 3 нужно добавить самостоятельно, чтобы указывать в ней код строки.

Рассмотрим, что следует отражать по тем или иным показателям, приведенным в отчете о финансовых результатах.

В строке 2110 отражают доходы от обычных видов деятельности - выручку за проданные товары, выполненные работы, оказанные услуги. Обратите внимание: доходы нужно указывать без учета НДС и акцизов.

Себестоимости проданных товаров (выполненных работ, оказанных услуг) соответствует показатель по строке 2120 . При подсчете итога его учитывают со знаком минус, поэтому заключают в скобки.

В строке 2100 указывают сумму валовой прибыли (разность показателей строк 2110 и 2120), в строке 2210 - , в строке 2220 - .

Финансовый результат от продажи товаров (выполнения работ, оказания услуг) (сумма строк 2100, 2210 и 2220) записывают в строку 2200 . Если он отрицательный, значит, организация работала в убыток.

Доход, обусловленный участием в уставных капиталах других организаций (дивиденды по акциям) и совместной деятельностью, указывают в строке 2310 , но только если такой доход не является основным. В противном случае его величина должна стоять в строке 2110.

В строке 2320 объединены суммы по процентам, которые организация получила в отчетном периоде по облигациям, депозитам, государственным ценным бумагам, средствам, хранящимся на расчетном счете, выданным кредитам и займам. А суммы, которые начислены к выплате уже по своим облигациям и векселям, а также по взятым кредитам и займам, вносят в строку 2330 . Это расходы, поэтому запишите сумму в скобках.

В строках 2340 и 2350 приводят прочие доходы и расходы, которые не вошли в показатели предыдущих строк.

В строке 2300 рассчитывают прибыль до налогообложения, просуммировав строки 2200 - 2350 и при этом учитывая, что расходы указываются со знаком минус.

Строки 2410 - 2450 предназначены для плательщиков налога на прибыль, поэтому "упрощенцы" ставят в них прочерки и переходят к следующей строке - 2460. По ней, в частности, отражают налог, уплачиваемый при упрощенной системе налогообложения (в скобках), а также пени и штрафы, начисленные за нарушения налогового законодательства.

В строке 2400 рассчитывают чистую прибыль (или убыток) за отчетный год. Для "упрощенцев" это будет прибыль за вычетом начисленного единого налога при упрощенной системе. Кстати, показатель по строке 2400 отчета о финансовых результатах должен совпадать с показателем нераспределенной прибыли (непокрытого убытка) из разд. III пассива бухгалтерского баланса за этот год (за минусом этого же показателя за прошлый год).

Далее идет справочная информация. По строке 2510 показывают результат от проведенной в отчетном периоде переоценки внеоборотных активов организации. Отметим, в данной строке указывают только изменение добавочного капитала, возникшее из-за переоценки внеоборотных активов, проведенной в отчетном периоде. Суммы дооценки (уценки) основных средств и нематериальных активов, отнесенные на финансовый результат в качестве прочих доходов (прочих расходов), показывают по строке 2340 "Прочие доходы" или 2350 "Прочие расходы".

По строке 2520 показывают результат от прочих операций, не включаемый в чистую прибыль (убыток) периода.

Дт Кт (начислен единый налог по УСН)

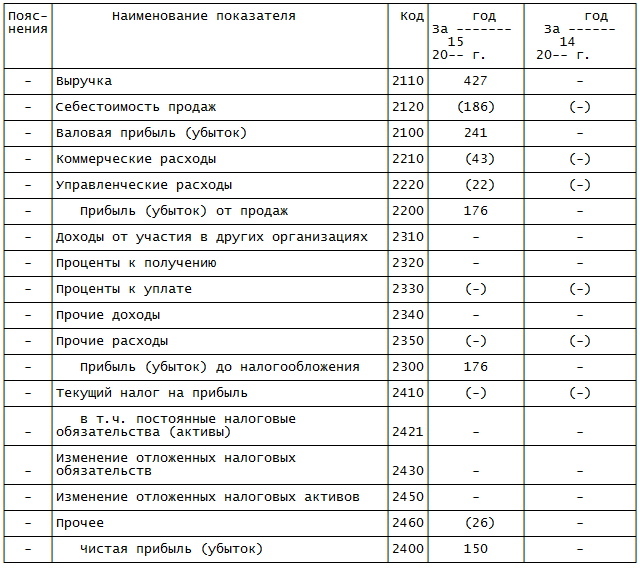

Отчет о финансовых результатах за 2015 г. по общей форме будет заполнен следующим образом:

|

Пояснения |

Наименование показателя |

год 15 |

год 14 |

|

|

СПРАВОЧНО |

||||

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

||||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

||||

|

Совокупный финансовый результат периода |

||||

|

Базовая прибыль (убыток) на акцию |

||||

|

Разводненная прибыль (убыток) на акцию |

Строки графы 1 бухгалтер прочеркнул. Это возможно, так как компания не оформляет пояснения к бухгалтерской отчетности, номера которых указывают в этой графе.

Графа 4 - единственная, которая требует заполнения вновь созданной организацией. Бухгалтер внес в эту графу показатели на основании данных, приведенных в таблице. Также добавлена графа 3 - для указания кодов строк.

Так, в строке 2110 бухгалтер показал выручку. Значение - 427.

В строке 2120 - себестоимость продаж - 186. Этот показатель в скобках, то есть отрицательный.

В строке 2210 отражены коммерческие расходы - 43.

В строке 2220 - управленческие - 22.

Показатель строки 2200 "Прибыль (убыток) от продаж" равен 176 (241 - 43 - 22).

В строке 2300 "Прибыль (убыток) до налогообложения" дублируется показатель из строки 2200 - 176.

В строку 2460 бухгалтер вписал сумму начисленного "упрощенного" налога - 26. Показатель заключен в скобки.

В строке 2400 рассчитана чистая прибыль фирмы. Она равна 150 (176 (строка 2300) - 26 (строка 2460)).

В справочной части отчета по строке 2500 указан совокупный финансовый результат отчетного периода - 150.

Во всех незаполненных строках графы 4 поставлены прочерки.

По какой форме надо составлять отчет о финансовых результатах

Форма отчета о финансовых результатах (ОФР) утверждена Минфином. Вы можете дополнять ее строками, которые расшифровывают содержание отдельных статей, но исключать статьи из формы отчета нельзя (п. 3 Приказа Минфина от 02.07.2010 N 66н).

Общие правила заполнения отчета о финансовых результатах

В годовом ОФР отражаются данные о доходах и расходах, признанных в бухгалтерском учете компании за отчетный и предыдущий годы.

Данные за прошлый год вы берете из прошлогоднего отчета. Чтобы заполнить строки с показателями за отчетный год, вам потребуются:

Оборотно-сальдовая ведомость;

Оборотно-сальдовая ведомость по субсчету "Прочие доходы" к счету 91 "Прочие доходы и расходы" (с расшифровкой по субконто);

Оборотно-сальдовая ведомость по субсчету "Прочие расходы" к счету 91 "Прочие доходы и расходы" (с расшифровкой по субконто).

Если в перечисленных регистрах учета отсутствуют данные для заполнения отдельных строк ОФР, поставьте в этих строках прочерк (п. 11 ПБУ 4/99).

Как заполнить отдельные строки отчета о финансовых результатах

В строке 2110 "Выручка" укажите величину, рассчитанную по формуле:

В строке 2120 "Себестоимость продаж" укажите в круглых скобках дебетовый оборот по субсчету "Себестоимость продаж" к счету 90 "Продажи".

В строке 2100 "Валовая прибыль (убыток)" укажите величину, рассчитанную по формуле:

Если вы получите отрицательный результат (убыток), то укажите его в скобках.

В строке 2210 "Коммерческие расходы" в скобках укажите дебетовый оборот по субсчету "Расходы на продажу" или другому аналогичному субсчету к счету 90 "Продажи".

В строке 2220 "Управленческие расходы" в скобках укажите дебетовый оборот по субсчету "Управленческие расходы" к счету 90 "Продажи".

Строку 2200 "Прибыль (убыток) от продаж" заполните так.

1. Если в строке 2100 отражена прибыль (показатель без скобок), укажите в строке 2200 величину, рассчитанную по формуле:

2. Если в строке 2100 отражен убыток (показатель в скобках), укажите в строке 2200 в круглых скобках величину, рассчитанную по формуле:

Проверить, правильно ли рассчитан показатель строки 2200, можно по формуле:

В строке 2310 "Доходы от участия в других организациях" укажите кредитовый оборот по субконто "Дивиденды" или другому аналогичному субконто к субсчету "Прочие доходы" счета 91, которое вы используете для учета полученных дивидендов.

В строке 2320 "Проценты к получению" укажите кредитовый оборот по субконто "Проценты к получению" или другому аналогичному субконто к субсчету "Прочие доходы" счета 91, которое вы используете для учета процентов по выданным займам.

В строке 2330 "Проценты к уплате" укажите в скобках дебетовый оборот по субконто "Проценты к уплате" или другому аналогичному субконто к субсчету "Прочие расходы" счета 91, которое вы используете для учета процентов по полученным займам.

В строке 2340 "Прочие доходы" укажите величину, рассчитанную по формуле:

Эта величина включает в себя все доходы, учтенные на счете 91, за исключением полученных процентов и дивидендов, в частности положительные курсовые разницы.

В строке 2350 "Прочие расходы" в скобках укажите величину, рассчитанную по формуле:

Эта величина включает в себя все расходы, учтенные на счете 91, за исключением процентов к уплате, в частности:

Отрицательные курсовые разницы;

Отчисления в оценочные резервы, в т.ч. в резерв по сомнительным долгам.

Строку 2300 "Прибыль (убыток) до налогообложения" заполните так.

1. Если в строке 2200 отражена прибыль (показатель без скобок), укажите в строке 2300 величину, рассчитанную по формуле:

При получении отрицательного результата (убытка) укажите его в скобках.

2. Если в строке 2200 отражен убыток (показатель в скобках), укажите в строке 2300 в скобках величину, рассчитанную по формуле:

Проверить, правильно ли рассчитан показатель строки 2300, можно по формуле:

Строку 2410 "Текущий налог на прибыль" заполняйте так.

1. Если вы платите налог на прибыль, укажите в скобках сумму из строки 180 Листа 02 декларации по налогу на прибыль за отчетный год. Если в этой строке декларации стоит прочерк, поставьте прочерк и в строке 2410 ОФР.

2. Если вы не платите налог на прибыль (применяете УСН или платите только ЕНВД), поставьте в строке 2410 прочерк. Суммы налога при УСН или ЕНВД вы укажете в строке 2460 "Прочее".

В строке 2421 "в т.ч. постоянные налоговые обязательства (активы)" укажите величину, рассчитанную по формуле:

В строке 2430 "Изменение отложенных налоговых обязательств" укажите величину, рассчитанную по формуле:

При получении положительного результата укажите его в скобках, отрицательного - без скобок.

В строке 2450 "Изменение отложенных налоговых активов" укажите величину, рассчитанную по формуле:

При получении положительного результата укажите его без скобок, отрицательного - в скобках.

В строке 2460 "Прочее" укажите разницу между сформированными до реформации баланса кредитовыми и дебетовыми оборотами по всем субсчетам к счету 99 "Прибыли и убытки", за исключением субсчетов:

По учету бухгалтерской прибыли или убытка до налогообложения (как правило, субсчет 99.1 или 99.01);

По учету налога на прибыль, включая ПНО и ПНА (как правило, субсчет 99.2 или 99.02).

В частности, это могут быть субсчета по учету:

Перерасчетов по налогу на прибыль за прошлые годы;

Пени и штрафов по налогам и взносам;

Налога при УСН или ЕНВД.

Если при заполнении ОФР вы используете оборотно-сальдовую ведомость, сформированную после реформации баланса, из оборотов по этим субсчетам надо исключить обороты в корреспонденции с субсчетом по учету прибыли или убытка после налогообложения (как правило, субсчет 99.9 или 99.99).

При положительной разнице между кредитовыми и дебетовыми оборотами по этим субсчетам укажите ее в строке 2460 без скобок. При отрицательной - в скобках.

Строку 2400 "Чистая прибыль (убыток)" заполняйте так.

1. Если в строке 2300 отражена прибыль (показатель без скобок), укажите в строке 2400 величину, рассчитанную по формуле:

При получении отрицательного результата (убытка) укажите его в скобках.

2. Если в строке 2300 отражен убыток (показатель в скобках), укажите в строке 2400 в скобках величину, рассчитанную по формуле:

При получении отрицательного результата (прибыли) укажите его без скобок.

Для проверки сравните показатель строки 2400 с оборотом по счету 99 в корреспонденции со счетом 84 "Нераспределенная прибыль (непокрытый убыток)". Они должны быть равны.

Строку 2510 "Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток)" надо заполнять, только если вы проводите переоценку ОС или НМА. В этом случае укажите в строке 2510 величину, рассчитанную по формуле:

При получении отрицательного результата укажите его в круглых скобках. Если вы не проводите переоценку ОС и НМА, поставьте в строке 2510 прочерк.

В строке 2500 "Совокупный финансовый результат периода" укажите величину чистой прибыли (строка 2400), скорректированной на результат переоценки ОС или НМА (строка 2510). Например, если показатель строки 2400 равен 10 млн руб., а показатель строки 2510 указан в круглых скобках и равен 200 тыс. руб., совокупный финансовый результат составит 9 800 000 руб.

Если в строке 2510 вы поставили прочерк, укажите в строке 2500 ту же величину, что и в строке 2400.

Строки 2900 "Базовая прибыль (убыток) на акцию" и 2910 "Разводненная прибыль (убыток) на акцию" заполняют только АО. О порядке расчета этих показателей можно прочитать здесь. Если ваша компания - ООО, поставьте в этих строках прочерки.

Пример. Заполнение отчета о финансовых результатах

ООО "Альфа" применяет ОСН и не является малым предприятием. Сумма исчисленного налога на прибыль, отраженная компанией в декларации за 2015 г., составила 1 869 800 руб.

Ниже приведены выдержки из бухгалтерских регистров ООО "Альфа", содержащие остальные данные, необходимые для заполнения ОФР. Регистры сформированы до реформации баланса. Наименования и номера субсчетов в регистрах приведены в соответствии с рабочим планом счетов компании.

Оборотно-сальдовая ведомость за 2015 г. (данные приведены в рублях).

Оборотно-сальдовая ведомость по субсчету "Прочие доходы" к счету 91 за 2015 г. (данные приведены в рублях).

Оборотно-сальдовая ведомость по субсчету "Прочие расходы" к счету 91 за 2015 г. (данные приведены в рублях).

Отчет о финансовых результатах ООО "Альфа" за 2015 г. должен быть заполнен так (данные за 2014 г. взяты из прошлогоднего отчета ООО "Альфа"). Числовые показатели приведены в тыс. руб.

Новая форма "Отчет о финансовых результатах" официально утверждена документом Приказ Минфина РФ от 02.07.2010 № 66н (в ред. Приказа Минфина России от 06.04.2015 № 57н).

Подробнее о применении формы "Отчет о финансовых результатах":

- Сравнительный анализ бухгалтерских форм «Отчет о финансовых результатах» и «Отчет о движении денежных средств»

Уменьшения капитала организации. Форма «Отчет о финансовых результатах» отражает расчет результата движения капитала, как оборот... , а форма «Отчет о движении денежных средств» отражает расчет результата движения капитала, как... нужна: для подготовки отчета используются данные бухгалтерского баланса, отчета о финансовых результатах и расшифровок к... прибыль или убыток, отраженные в отчете о финансовых результатах, корректируются на изменения оборотных активов...

- Особенности формирования отчета о финансовых результатах (0503721) для автономных учреждений, производящих продукцию

При подготовке отчета о финансовых результатах учреждения (0503721) бухгалтеры зачастую... деятельности. Формирование указанного отчета регламентируется Инструкцией о подготовке отчетности бюджетных... раздела вызывает вопросы. При подготовке отчета о финансовых результатах учреждения (0503721) бухгалтеры зачастую... 302ХХ 730 7. Скорректирован финансовый результат по фактической себестоимости Дт... 10960 226 -1000 Скорректирован финансовый результат за счет отклонения фактической себестоимости...

- Комментарий к Приказу Минфина РФ от 30.12.2017 № 278н: Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Отчет о движении денежных средств»

Учета для организаций государственного сектора «Отчет о движении денежных средств» (далее... учета для организаций государственного сектора «Отчет о движении денежных средств» (далее... финансовой) отчетности – с отчетности 2020 года. Стандарт устанавливает методические основы формирования отчета о... движении денежных средств. Отчет о движении денежных... отчете о движении денежных средств, с чистым операционным результатом, отраженным в отчете о финансовых результатах...

- Федеральный стандарт «Отчет о движении денежных средств» с 2019 года

Учета для организаций государственного сектора «Отчет о движении денежных средств», утвержденный... учета для организаций государственного сектора «Отчет о движении денежных средств», утвержденный... установлена следующая структура представления показателей отчета о движении денежных средств. Раздел... в отчете о движении денежных средств, и чистого операционного результата, отраженного в отчете о финансовых результатах... новых правил составления и заполнения отчета о движении денежных средств Стандартом...

- Минфин напомнил, что изменилось в ПБУ 18/02 о расчетах по налогу на прибыль

Состав показателей, раскрываемых в отчете о финансовых результатах, уточнено содержание пояснений к нему... состав показателей, раскрываемых в отчете о финансовых результатах, уточнено содержание пояснений к... Определен порядок заполнения отдельных показателей отчета о финансовых результатах. Наибольшие изменения коснулись случаев... разницы могут образовываться в результате применения разных правил признания... к бухгалтерскому балансу и отчету о финансовых результатах нужно будет раскрывать информацию: ...

- Отчеты акционерных обществ

Бухгалтерский баланс; -отчет о финансовых результатах; -отчет об изменениях капитала; -отчет о движении денежных средств; -отчет о целевом использовании...) к бухгалтерской отчетности. -бухгалтерский баланс; -отчет о финансовых результатах. В том случае, если АО... ; приоритетные направления деятельности; отчет совета директоров (наблюдательного совета) о результатах развития по приоритетным... -годовой отчет и годовую бухгалтерскую (финансовую) отчетность; -проспект ценных бумаг; -сообщение о проведении...

- Отчетность за 2016 год: о том, как правильно учесть ежегодные разъяснения Минфина

ОС, не влияющее на финансовое положение организации, финансовый результат ее деятельности и (или... На счете 91 и в отчете о финансовых результатах в составе прочих доходов (расходов... всем остальным налогам (взносам) в отчете о финансовых результатах формируют прибыль (убыток) до налогообложения... не используется. Соответственно, и в отчете о финансовых результатах суммы санкций раскрываются по разным... а также себестоимости при составлении отчета о финансовых результатах. Но это правило применимо только...

- Применение суждения о существенности нарушений при проведении внешнего контроля качества

Существенность, обязательный аудит. Рассматриваются результаты внешнего контроля качества, и нарушения... искажениях В аудиторских заключениях о бухгалтерской (финансовой) отчетности не приведены описания... тыс. руб. искажение данных «Отчета о движении денежных средств» составило 1347 ... в бухгалтерской (финансовой) отчётности, а в годовом отчете. 11. о среднегодовой численности... приложений, только бухгалтерский баланс и отчет о финансовых результатах? - «основополагающая информация» - как понимать...

- О перечислении части прибыли УП ЖКХ в бюджет

Часть прибыли, то есть часть финансового результата деятельности предприятия за прошедший год... подана первоначальная отчетность. Как результат, в этом случае УП... Прибыль или убыток, возникшие в результате исправления такой ошибки, отражаются в... в нее изменения, в результате которых размер чистой прибыли уменьшится... как подача уточненного баланса и отчета о финансовых результатах действующим законодательством не предусмотрена, ... предприятием в отчетности по результатам работы за I квартал 2013 ...

- Погашение дебиторской задолженности и отражение информации в отчете (ф.0503123) и сведениях (ф.0503169)

05 730 5 000 В отчете о движении денежных средств (ф. ... бюджета; баланс исполнения бюджета; отчет о финансовых результатах деятельности; отчет о движении денежных средств; пояснительную записку... , должна быть отражена достоверная информация о финансовых показателях учреждения, сформированных на отчетную... отчетности получателя бюджетных средств по результатам контрольных мероприятий, не может относиться... авансовых платежей, произведенных в прошлые финансовые годы, отражается по дебету соответствующих...

- Результат аудиторской проверки

Компании письменной информации (отчета) и аудиторского заключения. Результатом проведенной аудиторской проверки является... показателей статей баланса и отчета о финансовых результатах. К отчету прикладываются копии финансовой (бухгалтерской) отчетности клиента... искажений на показатели бухгалтерской (финансовой) отчетности. В отчете обобщаются выявленные аудитором нарушения... рекомендаций, разработанных по результатам аудита № п/п № пункта Отчета Содержание рекомендации Ожидаемый...

- Аудит годовой бухгалтерской отчетности организаций за 2018 год

Бухгалтерского баланса, отчета о финансовых результатах, отчета о целевом использовании средств, отчета об изменениях капитала, отчета о движении денежных... пояснениях к бухгалтерскому балансу и отчету о финансовых результатах. Признание дебиторской задолженности сомнительной... раскрывается применительно к составу показателей отчета о финансовых результатах. Досрочное применение правил ФСБУ... (изменения в наименования существующих символов отчета о финансовых результатах, а также новые символы). В...

- Изменения в бухгалтерской отчетности

... № 189н обновлен порядок составления отчета о финансовых результатах деятельности учреждения (ф. 0503721) (далее... , отчет (ф. 0503721) формируется в составе годовой отчетности и содержит данные о финансовых результатах... 300 = строка 310 + строка 380. Финансовый результат, отраженный по данной строке в... отраженному в балансе (ф. 0503730) финансовому результату (сумма разниц показателей граф 7 ... при завершении отчетного финансового года Отчет (ф. 0503723). В отношении отчета о движении денежных...

- На что обратить внимание при подготовке годовой бухгалтерской отчетности за 2017 год

Баланса, отчета о финансовых результатах и приложений к ним: отчета об изменениях капитала, отчета о движении денежных... , включая упрощенную бухгалтерскую (финансовую) отчетности - бухгалтерский баланс и отчет о финансовых результатах, составленные по упрощенным... этой отчетности. Годовой бухгалтерский баланс, отчет о финансовых результатах и приложения к ним следует... баланса и отчета о финансовых результатах подробно раскрываются в отчете об изменениях капитала, отчете о движении денежных...

- Обзор изменений в бухгалтерской (бюджетной) отчетности

IV «Финансовый результат» новой формы баланса включает единственный показатель – финансовый результат экономического субъекта... форма состояла из двух разделов). Отчет о финансовых результатах Отчет о финансовых результатах деятельности составляется бюджетными (автономными) ... подлежат закрытию при завершении финансового года на финансовый результат прошлых отчетных периодов (... ф. 0503710, 0503110); отчет о финансовых результатах деятельности (ф. 0503721, 0503121); отчет о движении денежных средств...

Что такое отчет о финансовых результатах?

Отчет о финансовых результатах (до 2013 года – отчет о прибыли и убытках по форме 2) или ОКУД 0710002 – форма документа, отражающего результаты коммерческой деятельности предприятия (расходы, убытки, доходы, прибыли) за истекший год, рассчитанные нарастающим итогом с января по декабрь. Составляется ежегодно и в обязательном порядке подается в налоговые органы.

За составление бухгалтерского отчета о финансовых результатах отвечают главный бухгалтер или уполномоченный сотрудник бухгалтерского отдела. Обязанность по заполнению формы и ее подаче в налоговую инспекцию также может возлагаться на стороннего специалиста, который работает с предприятием по договору аутсорсинга. Документ оформляется в двух экземплярах – для передачи в налоговые органы и для хранения в организации.

Зачем заполняется форма «Отчет о финансовых результатах»?

Цель составления отчета о прибыли и убытках – формирование данных для оценки рентабельности произведенной/реализованной продукции, оказанных услуг и деятельности предприятия в целом, определения чистой прибыли за отчетный период.

Отчет характеризует следующие показатели работы организации:

- валовую прибыль;

- прибыль/убыток от реализации продукции /услуг:

- прибыль/убыток до налогообложения;

- чистую прибыль/убыток за отчетный период.

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах раскрывают информацию, которая относится к учетной политике предприятия. Эти данные не включаются в основную часть отчетных документов, но способствуют объективной оценке финансового положения фирмы и результатов ее работы за отчетный год в денежном выражении.

Виды отчетов о прибыли и убытках предприятия

Используются два типа форм отчета:

- стандартная с расширенным перечнем включаемой информации;

- упрощенная с кратким предоставлением информации о прибылях и убытках. Используется предприятиями, которые ведут упрощенную бухгалтерскую отчетность (указаны в п. 4 ст.6 ФЗ № 402 от 06.12.2011 года).

Какие данные вносятся в отчет о финансовых результатах в 2018 году?

Для составления отчета о прибыли и убытках предприятия потребуются следующие сведения:

- показатели прибыли/убытков от продажи продукции/оказания услуг;

- показатели операционных расходов и доходов;

- показатели доходов и расходов от деятельности, не относящейся к реализации продукции/услуг (например, суммы безнадежных долгов, уплаченных штрафов и т. д.).

Также в отчет вносятся:

- затраты, которые потребовались организации для производства проданной продукции по производственной или полной цене;

- показатели управленческих и коммерческих расходов;

- размер выручки нетто от продажи продукции;

- суммы уплаченного налога на прибыль, отложенных налоговых обязательств/активов и постоянных налоговых обязательств/активов;

- сумма чистой прибыли.

Как заполнить отчет о финансовых результатах?

Заполнение документа начинается с указания даты его составления. В расположенных с левой стороны бланка строках пишутся:

- наименование предприятия;

- вид экономической деятельности организации;

- организационно-правовая форма предприятия;

- форма собственности организации.

- дата составления отчета;

- код предприятия по ОКПО;

- ИНН организации;

- код деятельности предприятия по ОКВЭД;

- коды ОКФС;

- код единиц измерения по ЕКЕИ (рубли либо миллионы).

Расшифровка отчета о финансовых результатах в основной части бланка выглядит следующим образом:

- шифр 2110 – сумма доходов от стандартных видов деятельности (без НДС и акцизов): продажи товаров, оказания услуг, выполнения работ;

- шифр 2120 – сумма расходов по стандартным видам деятельности (в круглых скобках);

- шифр 2100 – размер валовой прибыли (разница между суммами из строк 2110 и 2120);

- шифр 2210 – сумма затрат на реализацию услуг и товаров (в круглых скобках);

- шифр2220 – сумма управленческих расходов (в круглых скобках);

- шифр 2200 – сумма прибыли или убытков образовавшихся в результате продаж (цифра из строки 2100 минус цифра из строки 2210 минус цифра из строки 2220);

- шифр 2310 – показатель доход предприятия, полученного из уставных долей других организаций;

- шифр 2310 – размер прибыли, полученной предприятием в виде процентов по облигациям, акциям, депозитным счетам и т. д.;

- шифр 2330 – размер процентов, которые подлежат оплате (в круглых скобках);

- шифр 2340 – показатель всех иных доходов организации, не внесенных в предыдущие строки;

- шифр 2350 – показатель всех иных расходов организации, не внесенных в предыдущие строки (в круглых скобках);

- шифр 2300 – размер прибыли до определения и вычитания подлежащего оплате налога на прибыль (цифра из строки 2200 плюс цифра из строки 2310 плюс цифра из строки 2320 минус цифра из строки 2330 плюс цифра из строки 2340 минус цифра из строки 2350);

- шифр 2410 – показатель высчитанного налога на прибыль. При использовании упрощенной системы налогообложения поле остается пустым;

- шифр 2460 – суммы доплат по налогам, штрафов, пени и т. д.;

- шифр 2400 – размер чистой прибыли организации за год.

Во вторую часть отчета включается справочная информация:

- шифр 2510 – сведения о результатах переоценки активов, которые не вошли в чистую прибыль;

- шифр 2520 – результат прочих операций, которые не вошли в чистую прибыль;

- шифр 2500 – итоговый финансовый результат предприятия (цифра из строки 2400 минус цифра из строки 2510 плюс цифра из строки 2520);

- шифр 2900 – базовая прибыль/убыток на акцию (рассчитывается путем разделения базовой прибыли/убытка на количество акций);

- шифр 2910 – данные о показателях разводненного убытка или прибыли на акцию (рассчитывается путем вычитания из чистой прибыли размера дивидендов по привилегированным акциям и разделения полученного результата на количество обычных акций).

Заполненный отчет по финансовой деятельности предприятия подписывается руководителем организации и снова датируется. Если компания используется печать, необходимо проставить ее на бланке.

В какие сроки сдается отчет о финансовых результатах предприятия?

Отчет о прибыли и убытках юридического лица или ИП подается в территориальный налоговый орган вместе с прочей бухгалтерской отчетностью. Это необходимо сделать в срок не более 3 месяцев с момента окончания отчетного периода (года), то есть до конца марта года, следующего за отчетным. Нарушение данного требования ведет за собой наложение на организацию штрафа.

- себестоимость продаж;

- валовая прибыль (убыток);

- коммерческие и управленческие расходы;

- прибыль (убыток) от продаж;

- проценты к получению и уплате;

- прочие доходы и расходы;

- прибыль (убыток) до налогообложения;

- изменение отложенных налоговых активов и обязательств;

- чистая прибыль (убыток);

- справочная информация.

Все доходы в Отчете отражайте за вычетом НДС и акцизов (абз. 2 п. 3 ПБУ 9/99). Все расходы, а также отрицательные показатели указывайте в круглых скобках, без знака минус (примечание 7 к Бухгалтерскому балансу, утвержденному приказом Минфина России от 2 июля 2010 г. № 66н).

Отчет составляйте нарастающим итогом с начала года. Все показатели отчетного периода приводите в сравнении с аналогичным периодом прошлого года. Например, в Отчете за 2015 год:

- в столбце 3 (данные за отчетный период) отразите обороты по счетам с 1 января по 31 декабря 2015 года включительно;

- в столбце 4 (данные за аналогичный период предыдущего года) приведите показатели столбца 3 Отчета о финансовых результатах за 2014 год.

В столбце «Пояснения» укажите номер соответствующего пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах.

Сопоставимость показателей

Показатели отчетного периода должны быть сопоставимы с показателями аналогичного периода прошлого года. То есть должны быть сформированы по одним и тем же правилам. Несопоставимость показателей может возникнуть, если в отчетном периоде были выявлены существенные ошибки прошлых лет (см. ) и (или) изменилась учетная политика организации. В этом случае в Отчете за текущий период прошлогодние показатели придется скорректировать исходя из действующих теперь условий. Но Отчеты за прошлые периоды исправлять не нужно.

Сведения о скорректированных показателях в Пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах . Такой порядок следует из части 1 статьи 13 Закона от 6 декабря 2011 г. № 402-ФЗ, пункта 10 ПБУ 4/99 и пунктов 14, 15 ПБУ 1/2008.

Отчет малого предприятия

О том, как составить Отчет субъекту малого бизнеса, см. Порядок заполнения Отчета о финансовых результатах малым предприятием .

Нулевые значения и пустые строки

В строках Отчета, по которым отсутствуют значения, поставьте прочерк.

Также поступайте и в том случае, когда в результате округлений до целых знаков значения некоторых строк Отчета равны нулю. При этом данные, которые из-за округления не были отражены в Отчете, раскройте в Пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах. Это следует из пункта 11 ПБУ 4/99.

Нумерация строк

В типовой форме Отчета строки не пронумерованы. Коды для строк посмотрите в приложении 4 к приказу Минфина России от 2 июля 2010 г. № 66н. Нумеровать строки нужно, только если сдаете отчетность в отделение статистики и в налоговую инспекцию. При этом существуют особенности для отдельных категорий организаций. Например, субъекты малого предпринимательства отражают в балансе укрупненные показатели, которые включают в себя несколько показателей. Код строки в таком случае проставьте по тому показателю, который по величине больше других, входящих в эту строку.

Если же отчетность составляете для акционеров или других пользователей, не являющихся представителями госконтроля, строки нумеровать необязательно.

Это следует из пункта 5 приказа Минфина России от 2 июля 2010 г. № 66н.

Доходы и расходы по обычным видам деятельности (строки 2110–2200)

По строкам 2110–2200 покажите доходы и расходы по обычным видам деятельности. Исходными данными для заполнения этих строк являются обороты по счету 90 «Продажи». В строке 2110 выручку отразите без НДС и акцизов.

По строке 2120 покажите расходы по обычным видам деятельности, которые формируют себестоимость (п. 4, 5, 9 ПБУ 10/99).

В строке 2100 отразите прибыль от обычных видов деятельности. Определить ее можно, если из выручки вычесть себестоимость продаж (строка 2110 – строка 2120).

По строке 2210 укажите сумму расходов по обычным видам деятельности, которые связаны с продажей товаров, работ, услуг (п. 5, 7, 21 ПБУ 10/99).

По строке 2220 укажите сумму расходов по обычным видам деятельности, которые связаны с управлением организацией (п. 5, 7, 21 ПБУ 10/99).

Ситуация: по какой строке Отчета о финансовых результатах отражать расходы на рекламу?

Поэтому отражать их в Отчете надо в зависимости от того, какой порядок учета коммерческих расходов предусмотрен в учетной политике организации для целей бухучета. В соответствии с учетной политикой коммерческие расходы могут:

- полностью включаться в затраты текущего периода. В этом случае расходы на рекламу отразите по строке 2210 «Коммерческие расходы» Отчета;

- распределяться между стоимостью отдельных видов продукции, товаров (работ, услуг). Тогда расходы на рекламу отразите по строке 2120 «Себестоимость продаж».

Такой вывод позволяет сделать пункт 9 ПБУ 10/99.

По строке 2200 отразите прибыль (убыток) от продаж. Для этого из суммы валовой прибыли нужно вычесть коммерческие и управленческие расходы (строка 2100 – строка 2210 – строка 2220).

Если получается отрицательная величина, отразите ее в отчете в круглых скобках.

Прочие доходы и расходы (строки 2310–2350)

Строки 2310–2350, где отражаются прочие доходы и расходы, заполните на основании оборотов по счету 91 «Прочие доходы и расходы».

В строке 2310 покажите полученные дивиденды, а также стоимость имущества, которое получила организация при выходе из общества или при его ликвидации (п. 7 ПБУ 9/99).

Прибыль до налогообложения (строка 2300)

На основании данных, отраженных по строкам 2110–2350, рассчитайте сумму прибыли (убытка) до налогообложения (строка 2300). Определить ее можно, если из суммы строк 2200, 2310, 2320 и 2340 вычесть строки 2330 и 2350. Если получите отрицательную величину (убыток), то укажите ее в круглых скобках.

При заполнении Отчета доходы и расходы от обычных видов деятельности показывайте по отдельности. За вычетом расходов можно показать только прочие доходы, размер которых не превышает уровня существенности , применяемого организацией. Об этом сказано в пункте 34 ПБУ 4/99 и пункте 18.2 ПБУ 9/99.

Существенные показатели

Показатель является существенным, если без сведений о нем нельзя правильно оценить финансовое положение организации (абз. 2 п. 11 ПБУ 4/99). Критерий существенности организация определяет самостоятельно и прописывает его в учетной политике для целей бухучета.

Обособленно в Отчете нужно показывать сведения о доходах, которые составляют не менее 5 процентов от всех доходов организации (п. 18.1 ПБУ 9/99). Расходы, связанные с получением таких доходов, тоже нужно отражать отдельно (п. 21.1 ПБУ 10/99).

Если какая-то информация баланса требует детальной подробной расшифровки, ее заносят в отдельную форму – Пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах . А в Отчете в столбце «Пояснения» делают ссылку на соответствующую таблицу или номер пояснений этой формы. Такой порядок следует из примечаний 1, 2 к Отчету о финансовых результатах, утвержденному приказом Минфина России от 2 июля 2010 г. № 66н.

Пример, как отразить в Отчете о финансовых результатах сведения о существенных доходах и связанных с ними расходах

Согласно учетной политике ООО «Альфа» доходы признаются существенными, если они превышают 3 процента от общей суммы поступлений. В Отчете о финансовых результатах существенные доходы и связанные с ними расходы отражаются по отдельности.

Сведения о доходах и расходах «Альфы» за 2015 год представлены в таблице.

|

Показатели |

Доходы, |

Удельный вес доходов, |

Расходы, связанные с получением доходов, |

|---|---|---|---|

|

1 |

|||

|

Обороты по счету 90 «Продажи» всего: в том числе: |

2 000 000 |

1 700 000 |

|

|

– реализация готовой продукции |

1 700 000 |

1 500 000 |

|

|

– предоставление имущества в аренду |

|||

|

Обороты по счету 91 «Прочие доходы и расходы» всего: в том числе: |

|||

|

– реализация основных средств |

|||

|

– реализация материалов |

|||

|

– списание просроченной кредиторской задолженности |

|||

|

Итого |

2 300 000 |

1 909 000 |

Сведения о доходах, удельный вес которых превышает 3 процента, являются существенными. Для их отражения в Отчете бухгалтер «Альфы» ввел дополнительные строки.

Доходы от реализации материалов несущественны (1% < 3%). Поэтому в Отчете бухгалтер отразил их за минусом расходов. В итоге сумма прочих доходов составила:

200 000 руб. + 70 000 руб. + (30 000 руб. – 29 000 руб.) = 271 000 руб.