Расчетная ведомость по социальному страхованию. Порядок заполнения расчета

Начинать заполнение расчета следует с титульного листа, в котором приводятся общие сведения о страхователе, и указывается его шифр.

Далее заполняется таблица 3 из раздела I, в которой рассчитывается облагаемая база по страховым взносам. Если в отчетном периоде были расходы по выплате страхового обеспечения (больничные, декретные, пособия по уходу за ребенком до достижения им возраста полутора лет и т.п.), то заполняется таблица 2. Затем в таблице 5 расшифровываются выплаты из таблицы 2, произведенные за счет федерального бюджета. И в таблице 1 отражается состояние расчетов с отделением фонда, выводится сальдо взаиморасчетов.

При наличии обстоятельств, дающих право на применение пониженного тарифа, следует заполнить одну или несколько таблиц из следующего перечня - 4, 4.1, 4.2 и 4.3, а по иностранным гражданам и лицам без гражданства – таблицу 3.1.

Далее переходят к заполнению раздела II. В таблице 6 рассчитывается облагаемая база по страховым взносам на случай травматизма. Таблица 6.1 предназначена для тех страхователей, которые предоставляют свой персонал для работы другой организации или ИП. Если были расходы на выплату страхового обеспечения, то заполняется таблица 8. Численность пострадавших, если таковые были, указывается в таблице 9. И в таблице 7 отражается состояние расчетов с отделением фонда, выводится сальдо взаиморасчетов по страховым взносам на случай травматизма.

Таблица 10 заполняется отдельно, так как ее показатели не связаны со сведениями других таблиц.

Внимание!

При заполнении расчета на каждой странице поля «Регистрационный номер страхователя»

и «Код подчиненности»

заполняются автоматически в соответствии с выданным при регистрации в территориальном органе фонда извещением (уведомлением) страхователя. Также автоматически указывается порядковый номер страницы.

В поле «Среднесписочная численность работников» указывается среднесписочная численность работников.

В поле «из них: женщин» отражается среднесписочная численность работающих женщин.

Внимание!

Сотрудники, находящиеся в отпуске по беременности и родам или по уходу за ребенком в возрасте до 1,5 лет, не учитываются при расчете среднесписочной численности работников и женщин.

При заполнении поля «Расчет представлен на ____ стр.» указывается количество страниц, на которых составлен расчет.

В поле «с приложением подтверждающих документов или их копий на ___ листах» отражается количество листов подтверждающих документов и (или) их копий (при их наличии). Такими документами могут быть: оригинал (или заверенная копия) доверенности, подтверждающей полномочия представителя страхователя (если расчет подает представитель плательщика страховых взносов) и др.

В разделе титульного листа «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю: » указывается:

1 - если документ представлен страхователем,

2 - если документ представлен представителем страхователя;

3 – если документ представлен правопреемником.

В поле «Документ, подтверждающий полномочия представителя» указывается вид документа, подтверждающего полномочия подписанта (например – доверенность, ее номер и дата).

Внимание!

Поле «Код по ОКВЭД»

должны заполнить все организации и ИП, представляющие расчет 4-ФСС, т.к. от вида экономической деятельности зависит класс профессионального риска, который, в свою очередь, определяет размер страховых взносов. Многопрофильные организации, имеющие подразделения, деятельность которых отличается от основной, могут быть отнесены сразу к нескольким классам профессионального риска. Если вся деятельность организации отнесена к одному классу профессионального риска, то в составе расчетной ведомости раздел II заполняется один раз. Все показатели в нем в этом случае указываются в целом по организации. Если у организации есть подразделения с повышенными (пониженными) классами профессионального риска, раздел II составляется по каждому из них.

В соответствующих полях указывается численность работающих инвалидов и работников, занятых на работах с вредными и (или) опасными производственными факторами.

Таблица 6. Расчет базы для начисления страховых взносов

Показатели в таблице отражаются следующим образом:

- в графе 3 – нарастающим итогом с начала расчетного периода;

- в графах 4-6 – за последние три месяца отчетного периода.

В строке 1 автоматически рассчитывается общая сумма выплат и иных вознаграждений, облагаемых страховыми взносами:

стр. 1 = стр. 2 + стр. 3

В строке 2 указываются выплаты, которые не облагаются страховыми взносами (если таковые имеются). При этом значение в графе 3

стр. 2 гр. 3

стр. 2 гр. 3 стр. 2 гр. 3 (гр. 4 + гр. 5 + гр. 6) стр. 2

В строке 3 отражается база для начисления страховых взносов. При этом значение в графе 3 рассчитывается автоматически следующим образом:

стр. 3 гр. 3 (за 1 квартал расчетного периода) =

стр. 3 гр. 3 (за прочие отчетные периоды) = стр. 3 гр. 3 расчета за предыдущий отчетный период + (гр. 4 + гр. 5 + гр. 6) стр. 3 расчета за текущий отчетный период

Внимание!

При заполнении строки 3

следует обратить внимание на то, что должно выполняться следующее равенство:

стр. 3 = стр. 1 – стр. 2

В строке 4 указываются выплаты, произведенные в пользу инвалидов. При этом значение в графе 3 рассчитывается автоматически следующим образом:

стр. 4 гр. 3 (за 1 квартал расчетного периода) =

стр. 4 гр. 3 (за прочие отчетные периоды) = стр. 4 гр. 3 расчета за предыдущий отчетный период + (гр. 4 + гр. 5 + гр. 6) стр. 4 расчета за текущий отчетный период

В строке 5 указывается размер тарифа, который установлен для организации или ее обособленного подразделения.

Внимание!

Строка 5

заполняется на основании уведомления о размере страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, которое выдается организации отделением ФСС России при регистрации в качестве плательщика страховых взносов (страхователя).

Если организация имеет право на скидку к страховому тарифу, то она отражается в строке 6 . Процент скидки к страховому тарифу устанавливается территориальным органом ФСС на текущий календарный год и зависит от состояния охраны труда (включая результаты специальной оценки условий труда, а также обязательных медосмотров) и расходов на обеспечение по страхованию.

Если же организация использует надбавку к тарифу взносов, то в строке 8 отражается дата приказа территориального отделения ФСС об установлении надбавки, а в строке 7 - процент надбавки. Процент надбавки к страховому тарифу устанавливается территориальным органом ФСС на текущий календарный год.

Максимальный размер скидки (надбавки) не может превышать 40% утвержденного страхового тарифа.

В строке 9 автоматически исчисляется итоговый тариф страховых взносов с учетом скидки или надбавки по следующим формулам:

Если плательщику страховых взносов не установлены скидки (надбавки) к страховому тарифу:

стр. 9 = стр. 5

Если плательщику страховых взносов установлена скидка к страховому тарифу:

стр. 9 = стр. 5 – стр. 5 * стр. 6 / 100

Если плательщику страховых взносов установлена надбавка к страховому тарифу:

стр. 9 = стр. 5 + стр. 5 * стр. 7 / 100

Таблица 6.1.Сведения, необходимые для исчисления страховых взносов страхователями, указанными в пункте 2.1 статьи 22 Федерального закона от 24 июля 1998 года № 125-ФЗ

Таблицу заполняют те страхователи, которые временно передают своих сотрудников для работы в другие организации или к ИП.

В каждой строке таблицы указываются следующие сведения:

- регистрационный номер в ФСС России, ИНН и ОКВЭД принимающей стороны: организации или ИП;

- общее количество сотрудников, которые в отчетном периоде временно работали в организации или у ИП;

- размер страхового тарифа принимающей стороны, а также страховой тариф с учетом установленной скидки или надбавки;

- выплаты в пользу временно направленных на работу сотрудников (в т.ч. инвалидов), с которых начислены страховые взносы, за отчетный или расчетный период (квартал, полугодие, 9 месяцев или год), а также за каждый из трех последних месяцев.

Внимание!

Количество заполненных строк в таблице должно соответствовать количеству организаций и/или ИП, в которые страхователь временно направлял своих работников по договору о предоставлении труда.

Таблица 7. Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний

Таблица предназначена для отражения общих сведений о расчетах плательщика взносов по страхованию от производственного травматизма.

По строке 1 отражается сумма задолженности за страхователем по взносам от несчастных случаев на 1 января отчетного года. Данный показатель переносится из строки 19 отчета за прошлый расчетный период (расчетный период - календарный год) и на протяжении всего текущего расчетного периода не меняется.

В строке 2 указывают сумму взносов, начисленную с начала года до окончания отчетного периода и подлежащую уплате в ФСС России.

стр. 2 гр. 3 = (стр. 3 гр. 3 * стр. 9 / 100) табл. 6,

при условии стр. 4 гр.3 табл. 6 = 0

Одновременно должно выполняться следующее равенство:

стр. 2 гр. 3 = стр. 2 гр. 1 (на начало отчетного периода + за последние три месяца отчетного периода)

При этом сумма начисленных страховых взносов на начало отчетного периода (стр. 2 гр. 1 ) должна быть равна сумме начисленных к уплате страховых взносов (стр. 2 гр. 3

Внимание!

Сумма начисленных страховых взносов на начало отчетного периода (стр. 2 гр. 1

) в отчете за 1 квартал расчетного периода не указывается.

Показатель по строке 2 дополнительно детализируют. Отдельно отражают взносы, начисленные за каждый из последних 3 месяцев отчетного периода. При этом сумма взносов за эти 3 месяца рассчитывается автоматически.

Внимание!

Показатель «Начислено к уплате страховых взносов за первый, второй, третий месяц отчетного периода» должен быть равен произведению базы за соответствующий период на применяемый тариф (при условии отсутствия выплат инвалидам):

стр. 2 гр. 1 (1 месяц) = (стр. 3 гр. 4 * стр. 9/100) табл. 6

стр. 2 гр. 1 (2 месяц) = (стр. 3 гр. 5 * стр. 9/100) табл. 6

стр. 2 гр. 1 (3 месяц) = (стр. 3 гр. 6 * стр. 9/100) табл. 6

Внимание!

Если среди работников страхователя имеются инвалиды, то в соответствии с действующим законодательством страховые взносы на страхование от несчастных случаев уплачиваются в размере 60 % размера страховых тарифов с выплат в пользу работающих инвалидов, т.е.:

стр. 2 гр. 3 = ((стр. 3 гр. 3 - стр. 4 гр. 3 + 0,6 * стр. 4 гр. 3) * стр. 9/100) табл. 6,

при условии стр. 4 гр. 3 табл. 6 > 0

Аналогично рассчитываются страховые взносы за 1, 2 и 3 месяц отчетного периода.

Внимание!

Для общественных организаций инвалидов, организаций, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, а также учреждений, созданных для достижения социальных целей, единственными собственниками имущества которых являются общественные организации инвалидов, предусмотрен пониженный тариф в размере 60 % от установленного размера страховых тарифов, т.е.:

стр. 2 гр. 3 = ((стр. 3 гр. 3 * 0,6) * стр. 9 / 100) табл. 6

Аналогичный порядок расчета страховых взносов за 1, 2 и 3 месяц отчетного периода.

По строке 3 отражаются взносы, начисленные страхователю по результатам выездных проверок.

По строке 4 указывается сумма не принятых к зачету расходов территориальным органом ФСС по актам выездных и камеральных проверок за прошлые расчетные периоды.

По строке 5 отражается сумма взносов, доначисленная за прошлые годы, как самим плательщиком страховых взносов, так и по результатам камеральной проверки.

По строке 6 отражаются суммы, полученные от территориального органа ФСС на банковский счет страхователя в порядке возмещения расходов, превышающих сумму начисленных страховых взносов.

По строке 7 указываются суммы, перечисленные территориальным органом ФСС на банковский счет страхователя в качестве возврата излишне уплаченных (взысканных) сумм страховых взносов.

Строка 8 является итоговой и рассчитывается автоматически как сумма строк с 1 по 7 .

По строке 9 показывается сумма задолженности за территориальным органом ФСС на конец отчетного (расчетного) периода. Она рассчитывается автоматически по формуле:

стр. 9 = стр. 18 – стр. 8,

при условии, что стр. 8 < стр. 18

Если значение показателя в строке 8 будет превышать значение строки 18, то строка 9 не заполняется.

Показатель по строке 9 детализируется в строках 10 и 11 .

По строке 10 отражается сумма задолженности, образовавшаяся за счет превышения произведенных расходов над суммой страховых взносов, которая рассчитывается автоматически по формуле:

стр. 10 = стр. 9 - стр. 11

По строке 11 отражается сумма задолженности за счет излишне уплаченных страхователем сумм страховых взносов.

По строке 12 показывается сумма задолженности на начало расчетного периода. Показатель по этой строке должен быть равен строке 9

Показатель по строке 12 детализируется в строках 13 и 14 .

По строке 13 отражается сумма задолженности, образовавшаяся за счет превышения расходов над суммой страховых взносов, т.е.

стр. 13 = стр. 12 - стр. 14

Показатель по строке 13 должен быть равен строке 10 отчета за 4 квартал предыдущего расчетного периода, и в отчетах на протяжении текущего года он не меняется.

По строке 14 отражается сумма задолженности, образовавшаяся за счет излишне уплаченных сумм страховых взносов страхователем. Показатель по этой строке должен быть равен строке 11 отчета за 4 квартал предыдущего расчетного периода, и в отчетах на протяжении текущего года он не меняется.

По строке 15 указываются данные о расходах организации на выплату пособий в связи с несчастными случаями на производстве и профзаболеваниями с детализацией за 3 последних месяца отчетного периода. Данный показатель должен соответствовать показателю контрольной строки 10 «Всего расходов» графы 4 «Сумма» таблицы 8 расчета. Одновременно должно выполняться равенство:

стр. 15 гр. 3 = стр. 15 гр. 1 (на начало отчетного периода + за последние три месяца отчетного периода)

Показатель «Расходы по обязательному социальному страхованию на начало отчетного периода» должен быть равен сумме расходов на цели обязательного социального страхования (стр. 15 гр. 3 ) за предыдущий отчетный период.

Внимание!

Показатель «Расходы по обязательному социальному страхованию на начало отчетного периода» при представлении расчета за 1 квартал отчетного года не указывается.

Показатель « Расходы по обязательному социальному страхованию за последние три месяца отчетного периода» рассчитывается автоматически как сумма данных, указанных за 1, 2 и 3 месяц отчетного периода.

По строке 16 отражают суммы перечисленных страховых взносов с указанием даты и номера платежного поручения. Их также детализируют по 3-м последним месяцам отчетного периода.

По строке 16 графе 3 отражается сумма уплаченных страховых взносов с начала расчетного периода. Этот показатель равен сумме уплаченных страховых взносов на начало отчетного периода (стр. 16 гр. 1 ) и за последние три месяца отчетного периода (стр. 16 гр. 1 ).

Показатель «Уплачено страховых взносов на начало отчетного периода» должен быть равен сумме уплаченных страховых взносов (стр. 16 гр. 3 ) за предыдущий отчетный период.

Внимание!

Показатель «Уплачено страховых взносов на начало отчетного периода» при представлении расчета за 1 квартал не указывается.

Показатель «Уплачено страховых взносов за последние три месяца отчетного периода» рассчитывается автоматически как сумма данных, указанных за 1, 2 и 3 месяц отчетного периода.

По строке 17 отражается списанная сумма задолженности страхователя в соответствии с нормативно-правовыми актами РФ, а также задолженность, которая не подлежит взысканию по решению суда.

Строка 18 рассчитывается автоматически как сумма показателей по строкам 12, 15-17 .

По строке 19 отражается задолженность за страхователем на конец отчетного периода. Значение строки рассчитывается автоматически по формуле:

стр. 19 = стр. 8 - стр. 18, если стр. 8 > стр. 18

если стр. 18 > стр. 8, то стр. 19 = 0

По строке 20 отражается только сумма задолженности, срок уплаты по которой истек (недоимка).

Таблица 8. Расходы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний

Таблицу 8 заполняют в том случае, если в отчетном периоде организация выплачивала больничные пособия в связи с производственными травмами и профзаболеваниями, финансировала мероприятия по профилактике травматизма, осуществляла другие расходы по страхованию от несчастных случаев и профзаболеваний.

В таблице расшифровывается показатель строки 15 таблицы 7 – расходы по обязательному социальному страхованию. Вся сумма произведенных расходов расписывается по видам расходов с указанием количества дней по этим расходам:

В графе 3 показывается количество оплаченных дней по временной нетрудоспособности (отпуска для санаторно-курортного лечения),

В графе 4 отражаются расходы нарастающим итогом с начала года.

По строке 1 отражаются выплаченные пособия по временной нетрудоспособности в связи с несчастными случаями на производстве.

По строке 2

По строке 3

В строке 4 указываются данные по пособиям, связанным с профзаболеваниями.

В строке 5 – сведения об этих пособиях, выплаченных внешним совместителям.

В строке 6 – сведения об этих пособиях, выплаченных гражданам, пострадавшим в других организациях.

В строке 7 отражаются сведения об оплате отпусков для санаторно-курортного лечения сотрудников (сверх ежегодного оплачиваемого отпуска).

По строке 8 отражаются данные по оплаченным отпускам для санаторно-курортного лечения лицам, пострадавшим в другой организации.

Строка 9 заполняется в том случае, если организация проводила за год какие-либо предупредительные мероприятия по сокращению производственного травматизма и профзаболеваний.

Строка 10

стр. 10 = стр. 1 + стр. 4 + стр. 7 + стр. 9

Одновременно должно соблюдаться равенство:

стр. 10 гр. 4 табл. 8 = стр. 15 гр. 3 табл. 7

По строке 11 отражается сумма начисленных и невыплаченных пособий за исключением сумм пособий начисленных за последний месяц отчетного периода, в отношении которых не пропущен установленный законодательством Российской Федерации срок выплаты пособий.

Таблица 9. Численность пострадавших (застрахованных) в связи со страховыми случаями в отчетном периоде

В этой таблице отражается количество застрахованных работников, которые пострадали в результате несчастных случаев на производстве, произошедших в отчетном (расчетном) периоде.

По строке 1 отмечается число пострадавших в результате несчастных случаев. Показатели записываются на основании актов о несчастных случаях (форма Н-1).

Из этого числа выделяют отдельно случаи со смертельным исходом, которые отражают по строке 2 .

По строке 3 отражаются сведения по профессиональным заболеваниям. Значения в эту строку вносятся на основании актов о случаях профессиональных заболеваний.

Внимание!

При заполнении строк 1-3

страховые случаи за отчетный период следует учитывать по дате проведения экспертизы при проверке наступления страхового случая.

Строка 4 является итоговой и рассчитывается автоматически по формуле:

стр. 4 = стр. 1 + стр. 3

В строке 5 выделяют число пострадавших (застрахованных) по случаям, закончившимся временной нетрудоспособностью. Эта строка заполняется на основании листков временной нетрудоспособности.

Таблица 10. Сведения о результатах проведенной специальной оценки условий труда и проведенных обязательных предварительных и периодических медицинских осмотров работников на начало года

Таблица 10 предназначена для отражения сведений о результатах проведенной специальной оценки труда и обязательных медосмотров работников.

В графах 3-6 по строке 1 указываются данные обо всех рабочих местах, которые подлежат специальной оценке условий труда, на которых была проведена специальная оценка условий труда, а также те, которые отнесены к вредным и опасным условиям труда по итогам спецоценки.

В графах 7-8 по строке 2 указываются данные о количестве работников, занятых на работах с вредными и (или) опасными производственными факторами, подлежащих и прошедших обязательные предварительные и периодические осмотры.

Графы 7-8 заполняются в соответствии со сведениями, содержащимися в заключительных актах медицинской комиссии по результатам периодических медицинских осмотров работников и в соответствии со сведениями, содержащимися в заключениях по результатам предварительного медицинского осмотра, выданных работникам, прошедшим указанные осмотры за предшествующий год.

В графе 7 указывается общее число работников, занятых на работах с вредными и (или) опасными производственными факторами, подлежащих обязательным предварительным и периодическим осмотрам.

В графе 8 указывается число работников, занятых на работах с вредными и (или) опасными производственными факторами, прошедших обязательные предварительные и периодические осмотры.

Внимание!

Если организация не проводила ни специальную оценку условий труда, ни аттестацию рабочих мест, таблицу 10 все равно нужно заполнить. В таком случае в графе 3

указывается общее количество рабочих мест, а графы 4-6

не заполняются.

Таблицу 11 обязательно заполняют те организации, в которых подразделения выделены в самостоятельные квалификационные единицы и ведут виды деятельности, которые не являются основным видом экономической деятельности страхователя. В этой связи по виду деятельности, осуществляемому подразделением, устанавливается страховой тариф отличный от тарифа, установленного для организации.

Например, основной вид деятельности организации - добыча медной руды. Класс профессионального риска – XXIX, страховой тариф - 6,7 %.

Подразделение организации занимается добычей железной руды, а этот вид деятельности соответствует XXVII классу профессионального риска, страховой тариф - 5,5 %.

Таблицу 11 также заполняют организации, деятельность которых частично финансируется из бюджета.

Внимание!

Данная таблица заполняется только в электронном виде и на печать не выводится.

При заполнении таблицы 11 указывается следующая информация:

- код вида деятельности (ОКВЭД) подразделения организации, выделенного в самостоятельную квалификационную единицу. Данный код выбирается из классификатора видов экономической деятельности;

- класс профессионального риска, соответствующий указанному виду деятельности;

- страховой тариф, установленный по виду деятельности или источнику финансирования;

- процент скидки к страховому тарифу, установленной территориальным органом ФСС на текущий календарный год;

- процент надбавки к страховому тарифу, установленной территориальным органом ФСС на текущий календарный год;

- выплаты в пользу работников, на которые начисляются страховые взносы – всего и за каждый их последних трех месяцев отчетного периода;

- в т. ч. выплаты в пользу работающих инвалидов - всего и за каждый их последних трех месяцев отчетного периода;

- выплаты, на которые не начисляются страховые взносы;

- сумма расходов, принятых к зачету территориальным органом ФСС в отчетном периоде.

Приложение 1. Справочник шифров плательщиков страховых взносов (страхователей) на 2016 год

| Категория страхователя | Тариф, % | Код шифра |

|---|---|---|

| Организации и ИП, применяющие основной тариф страховых взносов | 2,9 | 071 |

| Организации и ИП, заключившие соглашения об осуществлении технико-внедренческой или туристско-рекреационной деятельности | 2,0 | 051 |

| Организации – участники проекта «Сколково» | 0 | 081 |

| Организации, осуществляющие деятельность в области информационных технологий | 2,0 | 091 |

| Хозяйственные общества и партнерства, занимающиеся практическим внедрением результатов интеллектуальной деятельности | 2,0 | 101 |

| Организации и ИП, применяющие УСН и осуществляющие определенные виды деятельности в производственной и социальной сферах | 0 | 121 |

| Организации и ИП, производящие выплаты членам экипажей судов | 0 | 131 |

| Аптеки – плательщики ЕНВД, а также ИП на ЕНВД, имеющие лицензию на фармацевтическую деятельность | 0 | 141 |

| Некоммерческие организации, применяющие УСН и осуществляющие деятельность в области соцобслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры, искусства и массового спорта | 0 | 151 |

| Благотворительные организации, применяющие УСН | 0 | 161 |

| ИП, применяющие ПСН (кроме ИП, сдающих в аренду (наем) жилые и нежилые помещения и работающих в сфере розничной торговли и общепита) | 0 | 171 |

| Организации и ИП – участники СЭЗ (республика Крым и Севастополь) | 0 | 181 |

| Резиденты территории опережающего социально-экономического развития | 1,5 | 191 |

| Организации и ИП – резиденты свободного порта Владивосток | 1,5 | 201 |

Приложение 2. Справочник шифров для страхователей, применяющих СНР

| Категория страхователя | Код шифра |

|---|---|

| Иные организации и ИП | 00 |

| Организации и ИП на УСН, в т.ч. ИП, совмещающие УСН и ПСН | 01 |

| Организации и ИП на ЕНВД | 02 |

| Организации и ИП на ЕСХН | 03 |

Как заполняется отчетность в соцстрах?

Кто представляет ведомость 4 ФСС РФ?

Как определяются показатели?

Расчет по начисленным и уплаченным страховым взносам составляется по форме-4 ФСС РФ, утвержденной приказом Минздравсоцразвития России от 6 ноября 2009 г. № 871н. Бланк предназначен для отчетности по двум видам страховых взносов:

– взносы на случай временной нетрудоспособности и в связи с материнством, установленные Федеральным законом от 24 июля 2009 г. № 212-ФЗ (далее - Закон № 212-ФЗ);

– взносы на страхование от несчастных случаев на производстве и профзаболеваний, порядок уплаты которых регулируется Федеральным законом от 24 июля 1998 г. № 125-ФЗ (далее - Закон № 125-ФЗ).

Расчет по страховым взносам предоставляют предприниматели, которые нанимают работников по трудовым договорам. Если коммерсант принимает сотрудников только по гражданско-правовым договорам, то отчет 4 ФСС нужно представить, если данные договоры предусматривают уплату коммерсантом взносов по страхованию от несчастных случаев (ст. 3, 6, 17 Закона № 125-ФЗ), в таком случае вы будете заполнять форму 4 ФСС только в части уплаты взносов на «травматизм».

Годовой расчет по страховым взносам необходимо сдать до 15 января 2011 года, то есть последний приемный день – 14 января.

Представить расчет можно в бумажном виде (лично, через представителя или по почте) или по каналам электронной связи. Для подготовки Расчета удобно использовать электронный портал ФСС. После регистрации на нем можно заполнить форму-4 ФСС РФ и проверить правильность ее составления в автоматическом режиме.

Общие правила заполнения

В форме заполняются все предусмотренные показатели. В каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия каких-либо сведений в соответствующей строке (графе) ставится прочерк. Ведомость составляется нарастающим итогом с начала года, данные указываются в рублях и копейках.

Расчет подписывается предпринимателем с указанием фамилии, имени, отчества и заверяется печатью (при наличии). Отчет составляется в двух экземплярах: первый остается в соцстрахе, второй (с отметкой фонда) возвращается коммерсанту.

Титульный лист расчета содержит основные данные о страхователе. В адресной части указывается фамилия, имя, отчество индивидуального предпринимателя, его регистрационный номер (код страхователя, указанный в извещении, которое выдается при регистрации в фонде).

В поле «Код подчиненности», состоящем из пяти ячеек, вписывается код отделения соцстраха. Коммерсанты подают расчет по форме-4 ФСС РФ в территориальное отделение ФСС по месту жительства.

Ведомость 4 ФСС разбита на 3 раздела. Раздел I (таблицы 1 – 4, 8) предназначен для фирм и ИП, работающих на общей системе налогообложения. Здесь отражаются взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством. Раздел II (таблицы 5 – 7) заполняют страхователи, применяющие специальные режимы. Раздел III (таблицы 9 – 13) предназначен для расчета по взносам на обязательное страхование от несчастных случаев. Если коммерсант совмещает обычный и специальный режимы, он должен вести раздельный учет и заполнять I и II разделы. Раздел III заполняют все.

Общий режим налогообложения

В разделе I перед таблицей 1 указывается шифр, определяющий категорию плательщика: 041, 051, 061 или 071. Ниже пишется среднесписочная численность работающих, в том числе женщин и работающих инвалидов. Величина определяется в соответствии с указаниями по заполнению статистических форм, утвержденными приказом Росстата от 12 ноября 2008 г. № 278.

Таблица 1 состоит из двух частей. В первой – информация о начисленных взносах и средствах, полученных из фонда. Во второй – данные о расходах на обязательное социальное страхование работников. По строке 1 указывается задолженность по уплате страховых взносов в фонд на начало года. В отчетах за 2010 год в этой строке ставится прочерк. По строке 2 отражается сумма страховых взносов, начисленная за отчетный период с разбивкой по месяцам четвертого квартала. Рассмотрим заполнение отдельных показателей на примере.

Предположим у предпринимателя на общем режиме по трудовому договору работают 2 сотрудника с окладами 20 000 руб. Взносы на обязательное социальное страхование уплачиваются по ставке 2,9 процента. Вид деятельности ИП относится к третьему классу профессионального риска, и взносы по травматизму начисляются по ставке 0,4 процента. В третьем квартале был оплачен больничный лист одному сотруднику в сумме 16 230 руб. Данные за 2010 год о начисленных суммах заработной платы, социальных пособий и страховых взносов представлены в таблице 1.

Таблица 1

Данные о начисленных суммах заработной платы, социальных пособий и взносов

|

Вид начислений |

Всего за 2010 год |

|||

|

Заработная плата (ФОТ) |

||||

|

Страховые взносы (2,9%) |

||||

|

Страховые взносы (0,4%) |

На 1 октября у ИП начислено взносов 8994,79 руб. За каждый месяц IV квартала начислялось по 1160 руб. Эти данные отражаются в графе 1 таблицы 1, а общая сумма 12 474,76 руб. (8 994,79 + 1160 + 1160 + 1160) – в графе 3.

Сумма взносов, начисленных по результатам выездных и камеральных проверок, отражается по строке 3 с разбивкой «На начало квартала» и «За отчетный квартал (месяцы)». Взносы, доначисленные за прошлые годы, пишутся по строке 4. В отчете за 2010 год в этой строке будет прочерк, она заполняется, начиная с 2011 года. Если какие-то суммы не будут подтверждены документами (например, нет больничного листа в обоснование выданного пособия), то контролеры потребуют вернуть неподтвержденную величину. Она показывается по строке 5.

Когда у бизнесмена выданные пособия превышают начисленные взносы, он может обратиться в фонд за возмещением разницы. Полученные от соцстраха суммы попадут в строку 6. Если бизнесмен переплатил взносы, то за возвратом он обращается в фонд. Если будет принято положительное решение, излишне перечисленные суммы указываются по строке 7 независимо от того, возвращены они на расчетный счет ИП или зачтены в счет погашения его задолженности по пеням и штрафам.

В нашем случае по строкам 3, 4, 5, 6 и 7 будут прочерки, так как в 2010 году не было сумм, подлежащих отражению по этим строкам. В строке 8 подводится итог: сумма строк 1 - 7. Эта строка равна 12 474,79 руб.

Показатели в строках 12 – 14 указывают на наличие переплаты в фонд на начало года. Здесь пишутся данные на 1 января отчетного года и сведения в этих строках не меняются в течение всего года. В отчете за 2010 год в этих строках будут прочерки.

По строке 15 показываются выплаты работникам, которые компенсируются соцстрахом: на начало IV квартала (1 октября) и с разбивкой по месяцам (октябрь, ноябрь, декабрь). Данные берутся из строки 16 графы 4 таблицы 2. У нас в примере коммерсант выплачивал пособие в III квартале, иных выплат в течение года не было, значит, выданная сумма - 16 230,00 руб. пишется в графе 3 (общая сумма) и в графе 1 в поле «На начало квартала», в остальных строчках будут прочерки.

В строку 16 попадут перечисленные в соцстрах суммы. Здесь опять идет разбивка: на начало IV квартала и по месяцам. Отражаются уплаченные суммы, что должно подтверждаться платежками. Здесь же записываются даты и номера платежных поручений и соответствующие им суммы. В примере коммерсант на начала квартала из начисленных сумм фактически уплатил 7834,79 руб. В IV квартале перечислено 4640 руб., из них в октябре 2320 руб. (взносы за сентябрь и октябрь), в ноябре и декабре по 1160 руб.

По строке 17 «Списано» отражается списанная сумма задолженности страхователя в соответствии с решением ФСС, принимаемым на основании постановления Правительства РФ от 17 октября 2009 г. № 820 или иными нормативными актами, принимаемыми в отношении недоимки. По строке 18 суммируются показатели строк 12, 15 – 17. В примере величина будет равна 28 704,79 руб.

Последними в таблице заполняются строки 9 – 11 и 19 – 20. По строке 9 или 19 отражается задолженность фонда перед страхователем или страхователя перед фондом на конец отчетного периода соответственно. Если величина по строке 18 больше строки 8, разница указывается в строке 9. Она покажет задолженность фонда перед бизнесменом на конец отчетного периода. Из нее по строке 10 выделяется задолженность из-за превышения расходов по соцстрахованию, по строке 11 – переплата взносов.

В нашем примере эта сумма равна 16 230 руб. (28 704,79 – 12 474,79), то есть фонд должен страхователю, и эта сумма отражается в строке 9. Эта сумма образовалась в результате выплат на цели обязательного социального страхования, поэтому сумма вписывается также в строку 10. Когда значение в строке 8 больше, чем в строке 18, разница указывается в строке 19. Это будет долг бизнесмена перед соцстрахом.

Таблица 2

Таблица 1 ведомости 4 ФСС РФ «Расчеты по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством» (фрагмент)

В таблице 2 обобщаются расходы по обязательному страхованию. Здесь расшифровываем показатель строки 15 таблицы 1 раздела I.

В графе 3 по строкам 1 – 4, 14 указывается количество оплаченных дней, по строкам 7 – 13 – число произведенных выплат, по строкам 5, 6, 15 – количество пособий. В графе 4 отражаются расходы нарастающим итогом с начала года, зачтенные в счет начисляемых взносов.

По строке 1 в графе 1 указывается число пособий, выданных за прошедший год, оно будет соответствовать количеству больничных листов, полученных от работников. В графе 3 указывается число календарных дней, за которые выплачивалось пособие. Обратите внимание, отражаются только дни, которые оплачивает фонд. Согласно статье 3 Федерального закона от 29 декабря 2006 г. № 255-ФЗ, первые 2 дня болезни оплачивает коммерсант из собственных средств. С 3-го дня пособие выдается за счет средств фонда. Это правило касается только бизнесменов на обычном режиме. В строке 2 указываются такие же данные, но по совместителям.

Далее следует информация о пособиях по беременности и родам, пособиям женщинам, вставшим на учет в ранние сроки беременности, пособиям при рождении ребенка и по уходу за ребенком. Итог подводится в строке 16, где показывается сумма строк 1, 3, 5 – 7, 14, 15.

В таблице 2 мы указываем сумму пособия по временной нетрудоспособности 16 230 руб. по строке 1 в графе 4. В графе 1 пишется 1, в графе 3 – количество оплаченных дней болезни за счет средств соцстраха – 15. В строку 16 вписывается общая сумма – 16 230 руб.

Таблица 3

Таблица 2 расчетной ведомости 4 ФСС РФ «Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством» (фрагмент)

|

Наименование статей |

Код строк |

Количество дней, выплат пособий |

||||

|

ВЫПЛАТА ПОСОБИЙ По временной нетрудоспособности (число случаев ___1___) |

||||||

|

(число случаев __0__) |

||||||

|

По беременности и родам |

||||||

|

по внешнему совместительству (число случаев __0__) |

||||||

|

Единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности |

||||||

|

Единовременное пособие при рождении ребенка |

||||||

|

Ежемесячное пособие по уходу за ребенком (количество получателей __0__), всего (стр. 8, 11) |

||||||

|

по основному месту работы (количество получателей __0__) работающим гражданам, из них: |

||||||

|

ИТОГО (стр. 1, 3, 5, 6, 7, 14, 15) |

||||||

В таблице 3 рассчитывается база для начисления страховых взносов. Здесь пишется общая сумма выплат, начисленных в пользу физлиц (графа 3). Сумма выплат, с которых не начисляются взносы (ст. 9 Закона № 212-ФЗ) попадет в графу 4. Далее указывается сумма выплат физлицам, являющимся инвалидами I, II, III группы (графа 5) и суммы, превышающие предельную величину базы для начисления взносов (графа 6). В 2010 году лимит составляет 415 тыс. руб.

Итог подводится в графе 7: из показателя по графе 3 вычитаются значения, указанные в графах 4 - 6. По строкам таблицы идет разбивка сумм: общая величина с начала года нарастающим итогом (строка 1), за последние три месяца отчетного периода, то есть за IV квартал (строка 2) и разбивка по месяцам последнего квартала (строки 3 – 6).

В таблице 4 отражаются штрафы и пени, начисленные и уплаченные коммерсантом в соответствии с требованиями фонда об уплате недоимки по взносам, пеней, штрафов. В таблице 4 у нас идут прочерки, так как пени и штрафы по страховым взносам в 2010 году не начислялись.

Таблица 8, хотя и расположена в разделе II, относится она к разделу I. В ней приводится расшифровка выплат, произведенных за счет средств федерального бюджета.

По строкам (1 – 6) указаны виды пособий: по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком, социальное пособие на погребение. По графам (6 – 20) указаны категории застрахованных лиц (Чернобыльская АЭС, ПО «Маяк», Семипалатинский полигон и др.). В графах 18 – 20 отражаются выплаты пособий, связанные с зачетом в страховой стаж нестраховых периодов (ст. 3, 17 Закона № 212-ФЗ). По каждой категории лиц указывается: число получателей пособий, количество дней выплаты и суммы, выплаченные за счет средств бюджета.

Показатели в таблице 8 должны соответствовать показателям в графе 5 таблицы 2.

Специальный режим

Коммерсанты, работающие на спецрежимах, раздел I не заполняют, для них предназначен раздел II. Здесь перед таблицей пишется шифр режима: 011 (УСН), 021 (ЕНВД), 032 (ЕСХН).

В таблице 5 отражается среднесписочная численность работающих (в том числе женщин) и выплаты работникам. Обратите внимание: доходы работников показываются по мере их начисления, а не фактической выдачи денег. Кассовый метод, применяемый спецрежимниками, в данном случае не работает, так как база для начисления взносов формируется при начислении вознаграждения в пользу работника, а не выплаты средств (ст. 11 Закона № 212-ФЗ). Воспользуемся данными примера, но предположим, что ИП работает на «упрощенке». В этом случае его отчет начинается с заполнения раздела II.

Таблица 4

Таблица 5 ведомости 4 ФСС РФ

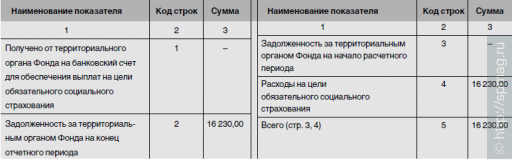

Таблица 6 предназначена для расчетов по обязательному социальному страхованию. В ней указываются суммы, полученные от фонда на банковский счет коммерсанта для обеспечения выплат сотрудникам (строка 1), выплаты бизнесмена за отчетный период нарастающим итогом (строка 4). Задолженность фонда на начало года показывается в строке 3, сумма остается неизменной весь год. Задолженность за фондом на конец отчетного периода отражается в строке 2.

Таблица 7 аналогична таблице 2. В ней показываются расходы по обязательному социальному страхованию, то есть расшифровывается показатель по строке 4 таблицы 6.

Таблица 5

Таблица 6 расчетной ведомости 4 ФСС РФ «Расчеты по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством»

Отчетность по травматизму

Раздел III посвящен взносам на страхование от несчастных случаев. В таблице 9 приводятся данные о среднесписочной численности работающих, в том числе выделяют инвалидов и занятых на вредных производствах (графы 1 – 3). В графах 4 – 6 указывается сумма выплат в пользу работников. Здесь по строкам показывается сумма за отчетный период (календарный год) и приводится разбивка по месяцам за прошедший квартал (октябрь, ноябрь, декабрь). Отдельно выделяются суммы, на которые взносы не начисляются (графа 5). Они указаны в перечне, утвержденном постановлением Правительства РФ от 7 июля 1999 г. № 765. Это, в частности, пособия по временной нетрудоспособности, вознаграждения по гражданско-правовым и авторским договорам, выходное пособие при прекращении трудового договора (контракта), денежная компенсация за неиспользованный отпуск.

В графе 7 ставится размер страхового тарифа, величина которого зависит от класса профессионального риска деятельности бизнесмена. На 2010 год и на плановый период 2011 и 2012 годов страховые тарифы установлены Федеральным законом от 28 ноября 2009 г. № 297-ФЗ.

Графы 8 – 10 посвящены скидкам и надбавкам к тарифам, которые определяются фондом для каждого бизнесмена отдельно. Отделение фонда выдает соответствующее уведомление. В графе 11 показывается итоговый тариф, с учетом скидок и надбавок. Итак, в нашем примере среднесписочная численность – 2 человека, инвалидов нет (в графах 2, 3 ставится прочерк). В графе 4 сумма выплат, на которую начисляются взносы. В графе 6 – выданные суммы, которые исключаются из расчета. В нашем случае – это величина пособия (16 230 руб.). Обратите внимание, суммы берутся полностью, включая первые 2 дня, оплачиваемые работодателем.

Таблица 6

Таблица 9 расчетной ведомости 4 ФСС РФ «Среднесписочная численность работающих, база для начисления страховых взносов» (фрагмент)

|

Среднесписочная численность работающих (чел.) |

Выплаты в пользу работников |

Размер страхового тарифа, в соответствии с классом профессионального риска (%) |

Скидка к страховому тарифу (%) |

Надбавка к страховому тарифу |

Размер страхового тарифа с учетом скидки (надбавки) (%) (заполняется с двумя десятичными знаками после запятой) |

|||

|

на которые начисляются страховые взносы |

на которые не начисляются страховые взносы |

|||||||

|

в том числе |

||||||||

|

Всего за отчетный период |

||||||||

|

За отчетный квартал (месяцы) |

||||||||

Заполнение таблицы 10 похоже на оформление таблицы 1. Здесь отражаются данные о начисленных и перечисленных суммах взносов, о расходах за счет этих средств.

По строке 1 указывается задолженность ИП по взносам, показатель не меняется в течение всего года. По строке 2 отражается общая сумма начисленных взносов, в том числе с разбивкой на начало квартала и по месяцам. Строки 3 – 5 предназначены для отражения результатов проверки фондом. В строку 6 попадут суммы, перечисленные ФСС на счет бизнесмена. Итоговая строка 7 покажет величину взносов, которую предприниматель должен уплатить.

Далее указывается задолженность за фондом на начало года (строка 9), расходы коммерсанта по обязательному страхованию (строка 10), суммы перечисленных взносов с указанием дат и номеров платежек (строка 11), списанная сумма задолженности (строка 12). Строка 13 – итоговая, где обобщаются значения строк 9 – 12.

Если значение строки 13 больше значения строки 7, разница указывается в строке 8 – это задолженность фонда на конец года. Когда показатель строки 7 больше показателя строки 13, заполняется строка 14. Величина покажет долг коммерсанта перед соцстрахом.

Пример

Предприниматель на IV квартал начислил взносы в сумме 480 руб. Платеж за декабрь осуществлен 15 января 2011 года, а в декабре перечислены взносы за ноябрь. В нашем случае за страхователем будет числиться задолженность в фонд в сумме 160 руб. (1720,66 – 1560,66), величина показывается в строке 14, в строке 8 будет прочерк. Долг возник из-за того, что взносы за декабрь будут перечислены в январе.

Таблица 7

Таблица 10 ведомости 4 ФСС РФ «Расчеты по обязательному социальному страхованию от несчастных случаев...» (фрагмент)

Таблица 11, как и таблицы 2, 8, обобщает расходы, связанные со страхованием от несчастных случаев. Данные разделяются на группы: пособия в связи с несчастным случаем (строки 1 – 3), профессиональным заболеванием (строки 4 – 6), оплата отпусков на санаторное лечение (строки 7 – 8), финансирование мер по сокращению травматизма и профзаболеваний (строка 9). По графам указывается количество оплачиваемых дней и сумма.

В таблице 12 отражается сумма штрафов и пеней, начисленных фондом и уплаченных коммерсантом. Таблица 13 предназначена для учета несчастных случаев, где по видам событий, указывается численность пострадавших.

1. Общие положения о Фонде социального страхования РФ 2

2. Формирование средств Фонда социального страхования РФ. 2

3. Расходование средств Фонда социального страхования РФ 3

4. Порядок и сроки уплаты страховых взносов 4

5. Бюджет фонда социального страхования на 1999 год 9

6. Учет и отчетность по средствам фонда социального страхования Российской Федерации. 10

7. Контроль за уплатой страховых взносов и расходованием средств Фонда. 11

8. Взыскание задолженности по страховым взносам и ответственность за нарушение порядка уплаты страховых взносов и расходование средств Фонда социального страхования Российской Федерации. 11

9. Список литературы: 13

1. Общие положения о Фонде социального страхования РФ

Фонд социального страхования Российской Федерации является специализированным финансово-кредитным учреждением при Правительстве Российской Федерации, управляющим средствами государственного социального страхования Российской Федерации.

Фонд осуществляет свою деятельность в соответствии с Конституцией Российской Федерации, законами Российской Федерации, указами Президента Российской Федерации, постановлениями и распоряжениями Правительства Российской Федерации, а также Положением о Фонде социального страхования Российской Федерации.

В Фонд социального страхования Российской Федерации имеет региональные отделения, управляющие средствами государственного социального страхования на территории субъектов Российской Федерации, центральные отраслевые отделения, управляющие средствами государственного социального страхования в отдельных отраслях хозяйства, филиалы отделений, создаваемые региональными и центральными отраслевыми отделениями Фонда по согласованию с председателем Фонда.

Руководство деятельностью Фонда осуществляется его председателем.

2. Формирование средств Фонда социального страхования РФ

Денежные средства Фонда являются государственной собственностью, не входят в состав бюджетов соответствующих уровней, других фондов и изъятию не подлежат.

Средства Фонда социального страхования формируются за счет:

· страховых взносов предприятий, учреждений, иных хозяйствующих субъектов независимо от форм собственности;

· страховых взносов граждан, занимающихся индивидуальной трудовой деятельностью и обязанных уплачивать взносы на социальное страхование в соответствии с законодательством;

· страховых взносов граждан, осуществляющих трудовую деятельность на иных условиях и имеющих право на обеспечение по государственному социальному страхованию, установленному для работников, при условии уплаты ими страховых взносов в Фонд;

· доходов от инвестирования части временно свободных средств Фонда;

· добровольных взносов граждан и юридических лиц;

· ассигнований из федерального бюджета Российской Федерации на покрытие расходов, связанных с предоставлением льгот (пособий и компенсаций) лицам, пострадавшим вследствие чернобыльской катастрофы или радиационных аварий на других атомных объектах гражданского или военного назначения и их последствий, а также в других установленных законом случаях;

· прочих доходов (сумм, полученных в установленном порядке за путевки, оплаченные за счет средств Фонда; средств, возмещаемых Фонду в результате исполнения регрессных требований к страхователям и других).

3. Расходование средств Фонда социального страхования РФ

Средства государственного социального страхования расходуются исключительно на цели, установленные федеральными законами, Положением о Фонде, в соответствии с бюджетом Фонда, бюджетами и сметами исполнительных органов Фонда, утвержденными в установленном порядке.

Распорядителями средств Фонда являются председатель и главный бухгалтер Фонда, а в региональных и центральных отраслевых отделениях Фонда - управляющий и главный бухгалтер отделения Фонда.

Средства государственного социального страхования направляются на:

1) выплату пособий:

По временной нетрудоспособности;

По беременности и родам;

Единовременного пособия женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности;

Единовременного пособия при рождении ребенка;

Ежемесячного пособия на период отпуска по уходу за ребенком до достижения им возраста полутора лет;

Социального пособия на погребение;

2) санаторно-курортное лечение и оздоровление работников и членов их семей, а также на другие цели государственного социального страхования, предусмотренные законодательством (частичное содержание санаториев-профилакториев, санаторных и оздоровительных лагерей для детей и юношества, лечебное (диетическое) питание, частичное финансирование мероприятий по внешкольному обслуживанию детей, оплату проезда к месту лечения и отдыха и обратно и другие);

3) создание резерва для обеспечения финансовой устойчивости Фонда на всех уровнях. Порядок формирования резерва и предоставления из него средств (на возвратной основе или безвозмездно) определяется инструкцией о порядке начисления, уплаты, расходования и учета средств государственного социального страхования, утвержденной Фондом совместно с Министерством труда Российской Федерации, Министерством финансов Российской Федерации, Государственной налоговой службой Российской Федерации и с участием Центрального банка Российской Федерации;

4) обеспечение текущей деятельности, содержание аппарата управления Фонда;

5) финансирование деятельности подразделений органов исполнительной власти, обеспечивающих государственную защиту трудовых прав работников, охрану труда (включая подразделения надзора и контроля за охраной труда) в случаях, установленных законодательством;

6) проведение научно-исследовательской работы по вопросам социального страхования и охраны труда;

7) осуществление иных мероприятий в соответствии с задачами Фонда, включая разъяснительную работу среди населения, поощрение внештатных работников Фонда, активно участвующих в реализации мероприятий по социальному страхованию;

8) участие в финансировании программ международного сотрудничества по вопросам социального страхования.

Выплата пособий по социальному страхованию, оплата путевок работникам и членам их семей в санаторно-курортные учреждения, финансирование других мероприятий по социальному страхованию на предприятиях, в организациях, учреждениях и иных хозяйствующих субъектах независимо от форм собственности осуществляется через бухгалтерии работодателей.

Страхователь не вправе приостанавливать выплату пособий по государственному социальному страхованию и в том случае, когда фактические расходы превышают сумму начисленных страховых взносов. Если сумма фактических расходов по социальному страхованию превышает сумму начисленных страховых взносов, недостающая сумма возмещается в десятидневный срок по получении от страхователя расчетной ведомости за отчетный квартал путем перечисления денежных средств с текущего счета исполнительного органа Фонда на расчетный или текущий счет страхователя.

Расходы на санаторно-курортное обслуживание должны производиться страхователем в пределах норматива, установленного ему исполнительным органом Фонда на календарный год.

Оплата путевок на санаторно-курортное лечение, в учреждения отдыха, санатории - профилактории, санаторные и оздоровительные лагеря для детей и юношества, на лечебное (диетическое) питание производится по счетам организаций, в которых они приобретены.

Порядок частичного финансирования санаториев - профилакториев, детских оздоровительных лагерей, детско-юношеских спортивных школ определяется исполнительным органом Фонда, в котором зарегистрирован страхователь, согласно представленным сметам.

Расходы на административные, хозяйственные и иные цели, связанные с деятельностью Фонда, его исполнительных органов осуществляются по смете в пределах ассигнований, предусмотренных соответствующими бюджетами.

4. Порядок и сроки уплаты страховых взносов

Новая форма "Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве" официально утверждена документом Приказ Фонда социального страхования РФ от 26 сентября 2016 г. N 381 (ред. от 07.06.2017) .

Подробнее о применении формы 4-ФСС:

- Форма 4-ФСС за 9 месяцев 2016 года

4-ФСС. Новая таблица 6.1 в обновленной форме 4-ФСС В обновленной форме 4-ФСС... по форме 4-ФСС за 9 месяцев Расчет по форме 4-ФСС надо сдавать... по форме 4-ФСС За несвоевременное представление расчета по форме 4-ФСС установлены следующие... сдачу расчета по форме 4-ФСС Расчет по форме 4-ФСС за 9 месяцев... Порядка заполнения формы 4-ФСС). Таблица расчета по форме 4-ФСС Когда заполняется Таблица... . Раздел II формы 4-ФСС Во втором разделе форма 4-ФСС нужно указать расчетную...

- Заполнение формы 4-ФСС за 9 месяцев 2017 г.

Отчетность 4-ФСС за III квартал 2017 г. ... также сроки подачи отчетности. Отчетность 4-ФСС за III квартал 2017 г... внес изменения в форму отчета 4-ФСС распоряжением от 07.06.2017 ... соответствии с новыми требованиями отчет 4-ФСС в электронном виде обязаны сдавать... – в новом варианте в форме 4-ФСС прописывается один код при наличии... к заполнению таблицы Обновленная форма 4-ФСС включает титульную страницу и 5 ... на производстве. Заполняем строки формы 4-ФСС за III квартал 2017 г...

- Особенности заполнения расчета 4-ФСС для пилотного проекта

На выплату страхового обеспечения (форма 4-ФСС), форма которого утверждена приказом Фонда... производстве и профессиональных заболеваний» формы 4-ФСС показатели строки 15 «Расходы по... в составе расчета по форме 4-ФСС таблица 3 «Расходы по обязательному... 2017 года изменена форма расчета 4-ФСС. Она включает только расчеты по...

- Как сдавать новый отчет 4-ФСС

Остались взносы «на травматизм». Форма 4-ФСС стала заметно проще. Администрирование страховых... остались взносы «на травматизм». Форма 4-ФСС стала заметно проще. Теперь в... сдачи отчета Сроки подачи расчета 4-ФСС не изменились. В электронном виде... уведомлением о получении. Как заполнять 4-ФСС на бумаге Отчет заполняется печатными...

- 4-ФСС за 2014 год: форма, сдача, заполнение

Разделы формы Прежняя форма 4-ФСС Форма 4-ФСС за 2014 год Титульный лист... сдачу расчета 4-ФСС смотрите статью «Штраф за отчетность» . Заполнение 4-ФСС за... 2014 год Правила заполнения формы-4 ФСС прописаны в... gt; Раздел I 4-ФСС В разделе I 4-ФСС за 2014 год отразите... года. Раздел II 4-ФСС В разделе II формы-4 ФСС нужно показать расчетную... деятельности. Однако в форме-4 ФСС нужно привести коды из Классификатора... II формы-4 ФСС. Таблица 10 является обязательной в форме-4 ФСС. Ее...

- 4-ФСС за 1 квартал 2015 года: новая форма и заполнение расчета

Заполнения расчета. Новая форма Расчета 4-ФСС, которая будет применяться с 1 ... Заполнение титульного листа 4 ФСС Титульный лист формы 4 ФСС за 1 квартал 2015 ... (искажения). При представлении Расчета 4 ФСС за 1 квартал 2015 года... Таблица 1 расчета 4-ФСС По строке 1 расчета 4-ФСС за 1 квартал... ЕАЭС). Таблица 3.1 расчета 4-ФСС Эта таблица заполняется организациями, заключившими... Раздел 2 расчета 4-ФСС В разделе II формы 4 ФСС за 1 квартал... и 9 расчета 4-ФСС Таблицу 8 раздела II формы-4 ФСС нужно заполнять...

- Особенности заполнения новой формы 4-ФСС с 2017 года

I квартал 2017 года, форма 4-ФСС заполняется только в отношении начисленных... I квартал 2017 года, форма 4-ФСС заполняется только в отношении начисленных... .09.2016 № 381. Сейчас форма 4-ФСС утверждена Приказом ФСС РФ от... 4-ФСС. При сравнении форм 4-ФСС, утвержденных указанными приказами, очевидно, что новая форма 4-ФСС... формы 4-ФСС. То есть из применяемой на сегодняшний день формы 4-ФСС исключили... , 9 и 10 новой формы 4-ФСС присвоены номера 1, 1.1 ...

- Новая форма-4 ФСС: заполнение и представление

Страхования РФ применяется новая форма 4-ФСС. Установлен также новый порядок... страхования РФ применяется новая форма 4-ФСС. Установлен также новый порядок... страховым взносам? Новая форма 4-ФСС определена приказом ФСС России от... по сравнению с прежней формой 4-ФСС. Исключены сведения об инвалидах... году. Другие особенности заполнения формы-4 ФСС Напомним также, что сумма... поэтому последний день сдачи формы-4 ФСС по электронным каналам связи & ... не исчерпываются. Ведь форма-4 ФСС содержит еще и сведения, ...

- Особенности заполнения 4-ФСС по итогам 9 месяцев

Изменения в Порядок заполнения формы 4-ФСС. Начнем с тех поправок, ... изменения в Порядок заполнения формы 4-ФСС. Начнем с тех поправок, ... об обязательном проставлении в расчете 4-ФСС печати - на титульном листе... камеральных проверок и в форме 4-ФСС за I полугодие вы показали... (!) ФСС обновил особенности заполнения формы 4-ФСС для страхователей, работающих в регионах... или полученной травмы), в форме 4-ФСС не отражаются. А больше никаких... . Заполнять форму 4-ФСС по-особенному они впервые должны...

- Больничные иностранцам – как рассчитать и отразить в 4-ФСС

Их быть не должно. Форму 4-ФСС, в которой есть лишние расходы... их быть не должно. Форму 4-ФСС, в которой есть лишние расходы... строке 8 таблицы 3 формы 4-ФСС. А сведения о таких сотрудниках... пособие и отразил в форме 4-ФСС. Тогда нужно подать уточненный расчет... вести раздельный учет. В форме 4-ФСС данные по ним – выплаты, взносы... – см. таблицу. Как отразить в 4-ФСС взносы за граждан Киргизии, временно... П оказатель Отражение в форме 4-ФСС до 12 августа 2015 года...

- Новая форма 4-ФСС: особенности заполнения

И утверждена новая форма отчета 4-ФСС, а также порядок ее... и утверждена новая форма отчета 4-ФСС, а также порядок ее... способы расчетов. Применяется новая форма 4-ФСС при представлении расчета по начисленным... ООГ-817). Расчет по форме 4-ФСС заполняется по двум видам обязательного... обеспечения. Согласно общими требованиям форма 4-ФСС может быть заполнена от руки... I в таблице 1 формы 4-ФСС отражаются начисленные страховые взносы... для использования при заполнении формы 4-ФСС. Статья актуальна на 01.04 ...

- Как заполнить и сдать полугодовую форму 4-ФСС с первого раза

Поможет эта статья. * Новая форма 4-ФСС утверждена приказом ФСС России от... которых состоит отчет Структура формы 4-ФСС осталась прежней. В ней, как... Не пропустите срок сдачи формы 4-ФСС. Бумажный расчет по взносам за...

- Новая форма расчета 4-ФСС на 2017 год

... № 381 утверждена новая форма расчета 4-ФСС (будет применяться начиная с 2017 ... отметим, что обновленная форма расчета 4-ФСС стала намного тоньше: вместо 15 ... связи с материнством по форме 4-ФСС не нужно, следовательно, из расчета... , в новом расчете по форме 4-ФСС не надо будет указывать информацию... -3 ПФР, РСВ-2 ПФР, 4-ФСС). ФНС разработан проект формы расчета...

- Порядок заполнения отчета по форме 4-ФСС

Учесть при заполнении новой формы 4-ФСС. С наступлением очередного налогового (расчетного... новой формы 4-ФСС. Сроки сдачи отчета по форме 4-ФСС Отредактированная форма 4-ФСС приведена... по заполнению отчета по форме 4-ФСС вы можете найти в экспертно... ;Госфинансы" . Титульный лист формы 4-ФСС Следует обратить внимание на заполнение... – 00. Раздел I формы 4-ФСС Из этого раздела исключены таблицы... сумму расходов. Раздел II формы 4-ФСС В этом разделе изменения затронули...

- Обновленный расчет по страховым взносам на травматизм

Федерального закона № 125-ФЗ расчет 4-ФСС представляется в территориальный орган ФСС... приема расчетов страхователей по форме 4-ФСС утверждена Приказом ФСС РФ от... Напомним, что за непредставление расчета 4-ФСС в установленном порядке ст. 26 ... и 4 – СКАЧАТЬ Заполнение расчета 4-ФСС участником пилотного проекта 01.01 ... № 114 утверждены особенности заполнения формы 4-ФСС. Страхователи, являющиеся участниками пилотного проекта... 07.2017, при заполнении расчета 4-ФСС должны учесть следующие нюансы: показатели...