К1 коэффициент дефлятор на календарный год

Согласно п. 3 ст. 11 НК РФ коэффициент-дефлятор – это коэффициент, устанавливаемый ежегодно на каждый следующий календарный год и рассчитываемый как произведение коэффициента-дефлятора, применяемого для целей соответствующих глав Налогового кодекса в предшествующем календарном году, и коэффициента, учитывающего изменение потребительских цен на товары (работы, услуги) в Российской Федерации в предшествующем календарном году.

Коэффициенты-дефляторы на 2015 год установлены приказом Минэкономразвития от 29.10.2014 № 685 (зарегистрирован в Минюсте 18.11.2014).

Упрощенная система налогообложения

Коэффициент-дефлятор, необходимый в целях применения главы 26.2 НК РФ установлен на 2015 год в размере 1,147.

Согласно п. 2 ст. 346.12 НК РФ организация имеет право перейти на упрощенную систему налогообложения, если по итогам девяти месяцев того года, в котором организация подает уведомление о переходе на УСН, доходы, определяемые в соответствии со ст. 248 НК РФ, не превысили 45 млн. рублей. При этом указанная величина предельного размера доходов организации, ограничивающая право организации перейти на упрощенную систему налогообложения, подлежит индексации не позднее 31 декабря текущего года на коэффициент-дефлятор, установленный на следующий календарный год. Таким образом, в 2015 году для перехода на УСН доходы организации за 9 месяцев не должны превышать 51 615 тыс. рублей.

Согласно п. 4 ст. 346.13 НК РФ если по итогам отчетного (налогового) периода доходы налогоплательщика превысят 60 млн. рублей, то он считается утратившим право на применение упрощенной системы налогообложения с начала того квартала, в котором допущено указанное превышение. Ежегодно указанная предельная величина подлежит индексации. В 2015 году с учетом коэффициента-дефлятора она составит 68 820 тыс. рублей.

ЕНВД

Коэффициент-дефлятор для главы 26.3 НК РФ установлен в размере 1,798.

Согласно п. 2 ст. 346.29 НК РФ налоговой базой для исчисления суммы ЕНВД признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности.

Величины базовой доходности в зависимости от вида предпринимательской деятельности установлены п. 3 ст. 346.29 НК РФ. Базовая доходность корректируется (умножается) на коэффициенты К1 и К2 (п. 4 ст. 346.29). Коэффициент К1 – устанавливаемый на календарный год коэффициент-дефлятор (ст. 346.27).

Например, в Красноярске в 2015 году базовая доходность для розничной торговли непродовольственными товарами, осуществляемой через объекты стационарной торговой сети, имеющие торговые залы, из расчета на 1 кв. м торгового зала составит 3 236,40 руб. (1 800 руб. х 1,798 х 1) за месяц и 9 709,20 руб. за квартал. Так, при площади торгового зала 50 кв. м базовая доходность за налоговый период составит 485 460 руб., а сумма налога – 72 819 руб.

Патентная система налогообложения

Для целей применения гл. 26.5 НК РФ установлен на 2015 год коэффициент-дефлятор 1, 147.

Согласно п. 7 и п. 9 ст. 346.43 НК РФ (в редакции с 01.01.2015) законами субъектов Российской Федерации устанавливаются размеры потенциально возможного к получению индивидуальным предпринимателем годового дохода по видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения. При этом максимальный размер потенциально возможного годового дохода не может превышать 1 млн. рублей, скорректированный на коэффициент-дефлятор, установленный на соответствующий календарный год. Таким образом, в 2015 году размер ПВД не может превышать 1 147 тыс. руб.

Налог на имущество физических лиц

Коэффициент-дефлятор, необходимый в целях применения главы 32 «Налог на имущество физических лиц» НК РФ устанавливается на 2015 год в размере 1,147.

Согласно ст. 404 НК РФ при определении налоговой базы исходя из инвентаризационной стоимости, она определяется в отношении каждого объекта налогообложения как его инвентаризационная стоимость, исчисленная с учетом коэффициента-дефлятора на основании последних данных об инвентаризационной стоимости, представленных в установленном порядке в налоговые органы до 1 марта 2013 года.

НДФЛ

Согласно ст. 227.1 НК РФ иностранные граждане, осуществляющие трудовую деятельность по найму у физических лиц на основании патента, выданного в соответствии с Федеральным законом от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации», исчисляют и уплачивают НДФЛ в виде фиксированных авансовых платежей в размере 1000 рублей в месяц. Размер фиксированных авансовых платежей подлежит индексации на коэффициент-дефлятор, установленный на соответствующий календарный год.

Коэффициент-дефлятор для целей указанной статьи установлен на 2015 год в размере 1,307. Это означает, что фиксированные авансовые платежи в следующем году должны уплачиваться в размере 1 307 руб.

Выберите рубрику 1. Предпринимательское право (199) 1.1. Инструкции по открытию бизнеса (19) 1.2. Открытие ИП (24) 1.3. Изменения в ЕГРИП (4) 1.4. Закрытие ИП (5) 1.5. ООО (37) 1.5.1. Открытие ООО (25) 1.5.2. Изменения в ООО (6) 1.5.3. Ликвидация ООО (5) 1.6. ОКВЭД (30) 1.7. Лицензирование предпринимательской деятельности (8) 1.8. Кассовая дисциплина и бухгалтерия (59) 1.8.1. Расчет зарплаты (3) 1.8.2. Декретные выплаты (5) 1.8.3. Пособие по временной нетрудоспособности (11) 1.8.4. Общие вопросы бухгалтерии (5) 1.8.5. Инвентаризация (13) 1.8.6. Кассовая дисциплина (8) 1.9. Проверки бизнеса (13) 2. Предпринимательство и налоги (331) 2.1. Общие вопросы налогообложения (20) 2.2. УСН (26) 2.3. ЕНВД (44) 2.3.1. Коэффициент К2 (2) 2.4. ОСНО (29) 2.4.1. НДС (14) 2.4.2. НДФЛ (6) 2.5. Патентная система (20) 2.6. Торговые сборы (8) 2.7. Страховые взносы (49) 2.7.1. Внебюджетные фонды (8) 2.8. Отчетность (67) 2.9. Налоговые льготы (68) 3. Полезные программы и сервисы (36) 3.1. Налогоплательщик ЮЛ (8) 3.2. Сервисы Налог Ру (9) 3.3. Сервисы пенсионной отчетности (4) 3.4. Бизнес Пак (1) 3.5. Калькуляторы онлайн (3) 3.6. Онлайнинспекция (1) 4. Государственная поддержка малого бизнеса (6) 5. КАДРЫ (81) 5.1. Отпуск (7) 5.2. Декретные пособия (1) 5.3. Больничный лист (7) 5.4. Увольнение (9) 5.5. Общее (14) 5.6. Локальные акты и кадровые документы (7) 5.7. Охрана труда (6) 5.8. Прием на работу (2) 6. Договорные отношения (34) 6.1. Банк договоров (15) 6.2. Заключение договора (9) 6.3. Дополнительные соглашения к договору (2) 6.4. Расторжение договора (5) 6.5. Претензии (3) 7. Законодательная база (29) 7.1. Разъяснения Минфина России и ФНС России (12) 7.1.1. Виды деятельности на ЕНВД (1) 7.2. Законы и подзаконные акты (9) 7.3. ГОСТы и техрегламенты (8) 8. Формы документов (64) 8.1. Первичные документы (30) 8.2. Декларации (17) 8.3. Доверенности (5) 8.4. Формы заявлений (10) 8.5. Решения и протоколы (2) 9. Разное (21) 9.1. НОВОСТИ (4) 9.2. КРЫМ (5) 9.3. Кредитование (2) 9.4. Правовые споры (4)Министерство экономического развития установило коэффициенты-дефляторы на 2015 год. Коэффициент был утвержден как для системы ЕНВД, так и для налогообложения патентного типа. Для системы УСН коэффициент составил 1,147, а для ЕНВД размер коэффициента составляет 1,798.

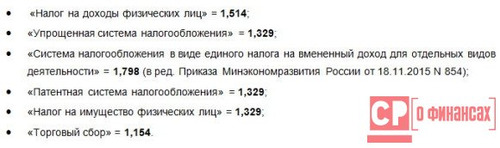

Коэффициенты на 2017 год

Коэффициент-дефлятор на 2015 год

Максимальный размер прибыли для организаций на УСН не может в 2015 году превысить сумму в 68 млн 20 тысяч рублей. Если предприятие проявит желание перейти на систему УСН, то максимальная прибыль за 3 квартала не должна быть выше чем сумма в 48 млн 15 тысяч рублей. Для системы ЕНВД будет применяться К1 коэффициент дефлятор. В 2015 году его размер составляет 1,798. Коэффициент-дефлятор для налогообложения типа УСН необходим, чтобы определить максимальную и минимальную годовую прибыль, которую может потенциально заработать предприятие. Данный коэффициент является самым важным переменным, для определения размера налога ЕНВД. Ниже будет описана формула, по которой можно будет определить налог ЕНВД. Можно заметить что изменения коэффициента К1 являются некардинальными. Государство, устанавливая налоговые ставки, практически ничем не рискует.

Можно сказать, что в некотором роде уровень инфляции можно определить с помощью коэффициента-дефлятора К1. Изменения его значения происходят на федеральном уровне и не меняются на протяжении целого года. За прошлые годы значение коэффициента выросло на 6,5 %. Если К1 является коэффициентом-дефлятором ЕНВД который повышает сумму налога, то К2 обычно понижает ее значение. Это объясняется с математической точки зрения, так как размер данного коэффициента не может быть больше чем 1,0. Значение данного коэффициента зависит не только от местных административных органов, но и от типа предпринимательской деятельности. Для многих регионов значение данного коэффициента не менялось на протяжении нескольких лет, в других коэффициент не менялся более 10 лет.

Каждый год в системах налогообложения происходят различные изменения. Об этих изменениях должны знать все бизнесмены и частные предприниматели. Коэффициент-дефлятор используется для расчета суммы налога ЕНВД. Формула расчета данного типа налога выглядит следующим образом: БД*ФП*К1*К2*15 процентов. Коэффициент-дефлятор К1 расскажет о размере инфляции. Значение данного коэффициента определяется заново каждый год. Он един для всех регионов России. Что же представляет собой коэффициент-дефлятор К2?

Принимается значение данного коэффициента на местном уровне. Обычно значение данного коэффициента остается неизменным. Многие задают такой вопрос, где можно узнать значение коэффициента К2? Можно узнать его на официальной интернет странице администрации вашего города. Значение коэффициента можно также узнать с помощью вашей ИФНС. Коэффициент-дефлятор К1 в 2015 году равен 1,798. Данное значение применяется для системы ЕНВД. В прошлом году его размер составлял 1,672, а в позапрошлом 1,569.

Данная статистика говорит о том, что размер данного коэффициента увеличивается незначительным образом. Благодаря этому государство собирает с граждан налоги в зависимости от уровня инфляции. Что качается коэффициента К2, его минимальное значение может составлять и 0,05. В некоторых регионах его размер находится на уровне 0,8. Теоретически его можно изменить на меньшее значение. Требуется лишь выдвинуть предложение местным властям. Как показывает практика, предприниматели и бизнесмены редко выступают с подобными заявлениями. Если коэффициент к2 снизить, то налоговые ставки были бы более приемлемыми для предпринимателей.

По сравнению с предыдущим годом размер коэффициента-дефлятора несколько увеличился. Если в этом году его значение составило 1,147, то коэффициент-дефлятор на 2014 год имел значение 1,067. Это значит что в новом году размеры предельной прибыли предпринимателей, которые платят налоги, несколько увеличатся. Для бизнесменов на ПНС коэффициент также изменился и имеет вышеупомянутое значение. Налогоплательщики, которые используют систему ЕНВД используют коэффициент К1. В 2014 году этот коэффициент имел значение 1,672. Граждане других стран, которые работают у физических лиц в качестве наемных работников, должны приобрести патент. Каждый месяц иностранные граждане должны платить сумму в размере 1000 рублей. Сумма является для всех фиксированной. Величина платежа каждый год может меняться. Для патентного налогообложения значение коэффициента равно 1,307, а в 2014 году 1,216.

Видео: Коэффициенты-дефляторы на 2017 год

В видео рассказано, что на 2017 год установлены коэффициенты-дефляторы, необходимые для целей налогообложения НДФЛ, УСН, ЕНВД, ПСН и налога на имущество физлиц.