Готовая продукция к какой статье баланса относится. Учет готовой продукции

В строку 1210 вписывают данные об общей стоимости запасов компании, числящихся в учете по состоянию на 31 декабря 2015 года. Расшифровку данных строки 1210 по группам и видам запасов, числящихся в организации, приводят в разделе 4 Пояснений к бухгалтерскому балансу и отчету о финансовых результатах. Так, например, здесь могут быть приведены данные:

о стоимости сырья и материалов, не списанных в производство, учтенных по дебету счетов 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей»;

о стоимости товаров, предназначенных для перепродажи, учтенных по дебету счета 41 «Товары»;

о стоимости готовой продукции, учтенной по дебету счета 43 «Готовая продукция»;

о стоимости готовой продукции и товаров, отгруженных покупателям, учтенных по дебету счета 45 «Товары отгруженные»;

о размере затрат в незавершенном производстве, учтенных на счетах 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства»;

о размере суммы издержек обращений, не списанных на счета по учету выручки от продаж, учтенных по дебету счета 44 «Издержки обращения»;

о размере несписанных расходов будущих периодов, учтенных по дебету счета 97 «Расходы будущих периодов».

Сырье и материалы

К сырью и материалам относят материальные ценности, которые являются основой для изготовления той или иной продукции, входят в ее состав или являются необходимыми компонентами при ее изготовлении. Кроме того, сырьем и материалами считают ресурсы, полностью используемые в процессе деятельности компании. Согласно Плану счетов бухгалтерского учета к данным видам ценностей также относят: покупные полуфабрикаты; готовые комплектующие изделия; топливо (нефть, керосин, бензин и др.) и смазочные материалы; тару; запасные части для ремонта основных средств; отходы производства (обрубки, обрезки, стружка и т. п.); инвентарь, инструменты и хозяйственные принадлежности, которые не учитывают в составе основных средств; специальную одежду.

Учет подобного имущества регулирует ПБУ 5/01. Согласно пункту 5 документа сырье и материалы принимают к учету по фактической себестоимости.

В показатель строки 1210 вписывают первоначальную стоимость сырья и материалов, не списанных в производство по состоянию на 31 декабря 2015 года. Ее учитывают по дебету счета 10 «Материалы». В данной строке баланса приводят дебетовое сальдо этого счета на упомянутую дату.

Материалы могут отражаться как по фактической себестоимости, так и по учетным (плановым) ценам. При использовании второго варианта их стоимость формируют с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей». В этой ситуации по строке 1210 баланса указывают дебетовое сальдо счета 10 (учетная цена материалов), 15 (стоимость материалов в пути) и 16 (отклонения). Если сальдо по счету 16 кредитовое, то оно уменьшает стоимость материалов, по которой их отражают в балансе.

Фирма вправе создавать резерв под обесценение стоимости сырья и материалов. Его сумму учитывают по кредиту счета 14 «Резервы под снижение стоимости материальных ценностей». При наличии резерва его сумма уменьшает стоимость материалов, по которой их отражают в балансе.

Формирование фактической себестоимости материалов...

Фактическая себестоимость материалов складывается исходя из всех затрат, связанных с приобретением этого имущества (без НДС, если компания принимает его к вычету). Согласно пункту 6 ПБУ 5/01 к таким затратам, в частности, относят:

суммы, уплачиваемые поставщику материалов;

расходы на информационные и консультационные услуги, связанные с приобретением материалов;

таможенные пошлины, начисленные при ввозе материалов на территорию России;

расходы на оплату услуг посредника, через которого приобретались материалы;

расходы по заготовке и доставке материалов до места их использования;

расходы на страхование материалов;

расходы на содержание заготовительно-складского подразделения компании;

расходы на оплату процентов по коммерческим кредитам, предоставленным поставщиками материалов;

расходы на оплату процентов по банковским кредитам, полученным для покупки материалов и начисленным до момента их оприходования;

расходы по доведению материалов до состояния, пригодного к использованию в запланированных целях (например, по их подработке, сортировке, фасовке, улучшению технических характеристик);

общехозяйственные расходы, непосредственно связанные с приобретением материалов.

Как и любое другое имущество, материалы могут быть получены несколькими способами. Например, приобретены за плату, изготовлены силами самой компании, получены в счет вклада в уставный капитал или безвозмездно, приобретены в рамках товарообменных (бартерных) операций, оприходованы в результате разборки и демонтажа основных средств. В зависимости от способа приобретения материалов компания и формирует их первоначальную стоимость.

После того как продукция прошла все стадии производства, ее отгружают на склад для последующей реализации покупателям. При этом бухгалтерии предприятия необходимо определить стоимость готовой продукции.

Рассмотрим бухгалтерский и налоговый учет готовой продукции.

Бухгалтерский учет

В бухгалтерском учете стоимость готовой продукции на складе отражается на счете 43 "Готовая продукция" по фактической себестоимости. Об этом говорится в п. 5 Положения по бухгалтерскому учету "Учет материально-производственных запасов" (ПБУ 5/01), утвержденного Приказом Минфина РФ от 09.06.01 №44н.

Однако в аналитическом учете предприятие может использовать учетные цены. В качестве учетной цены могут применяться:

- фактическая себестоимость готовой продукции;

- нормативная себестоимость готовой продукции;

Учет по фактической себестоимости

В этом случае готовая продукция на складе отражается исходя из стоимости использованного при ее производстве сырья, материалов, полуфабрикатов, энергии, начисленной амортизации оборудования, зарплаты рабочих и т. д.

Реализуя продукцию, предприятие может списывать ее с учета:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени поступления на склад единиц продукции (способ ФИФО);

- по себестоимости последних по времени поступления на склад единиц продукции (способ ЛИФО). Приказом Минфина РФ от 26.03.07 №26н "О внесении изменений в нормативные правовые акты по бухгалтерскому учету" с 01.01.08 метод ЛИФО исключен.

Пример 1

< Организация выпускает телевизоры. На 01.01.07 на складе предприятия было 2 телевизора, фактическая себестоимость каждого из которых составляла 350 000 руб. Затраты на изготовление телевизоров в январе 2007 года составили 1 800 000 руб. За этот месяц было выпущено 6 телевизоров. Таким образом, фактическая себестоимость одного телевизора составила 300 000 руб. (1 800 000 руб. : 6 шт.).

В январе было продано 7 телевизоров. Для определения себестоимости проданных телевизоров предприятие использует метод ФИФО. Это значит, что фактическая себестоимость реализованных телевизоров в составила 2 200 000 руб. (350 000 руб. х 2 шт. + 300 000 руб. х 5 шт.).

В январе бухгалтер предприятия сделает следующие проводки:

Дт43 - Кт20 - 1 800 000 руб. - отражена фактическая себестоимость телевизоров, изготовленных в январе 2007 года;

Дт90 субсчет "Себестоимость продаж" - Кт43 - 2 200 000 руб. - списана фактическая себестоимость проданных телевизоров.

На конец января 2007 года на складе останется один телевизор, себестоимость которого равна 300 000 руб. (это остаток по счету 43). >

Учет по нормативной себестоимости

При этом способе обычно в качестве нормативной используется себестоимость ниже фактической.

Разница между фактической и нормативной себестоимостью называется отклонением.

Его можно отражать либо на счете 43, либо на счете 40 "Выпуск продукции (работ, услуг)".

Для учета готовой продукции по нормативной себестоимости с использованием счета 43 предприятию нужно открыть к счету 43 два отдельных субсчета. На одном из них отражается нормативная себестоимость готовой продукции, а на другом - отклонение фактической себестоимости готовой продукции от нормативной.

Списывая готовую продукцию со счета 43, предприятию необходимо рассчитать сумму отклонений, которая приходится на остаток готовой продукции на складе.

Это можно сделать, используя следующую формулу:

Ос = (Он + Оп) : (Нн + Нп) х Но,

где Oc - сумма отклонений, приходящаяся на остаток готовой продукции на складе;

Он - сумма отклонений, приходящаяся на остаток готовой продукции на складе на начало отчетного месяца;

Оп - сумма отклонений, приходящаяся на продукцию, поступившую на склад в отчетном месяце; Нн - нормативная себестоимость остатка готовой продукции на складе на начало отчетного месяца;

Нп - нормативная себестоимость готовой продукции, поступившей на склад в отчетном месяце; Но - нормативная себестоимость остатка готовой продукции на складе.

Затем рассчитывается сумма отклонений, приходящаяся на отгруженную продукцию, по формуле:

Оо = Он + Оп - Ос,

где Оо - сумма отклонений, приходящаяся на отгруженную продукцию.

Пример 2

<На начало февраля 2007 года у предприятия имелась на складе готовая продукция (велосипеды) в количестве 10 шт. Нормативная себестоимость одного велосипеда - 2000 руб. Следовательно, нормативная себестоимость готовой продукции на складе на начало месяца составляла 20 000 руб. (2000 руб. х 10 шт.). Сумма отклонений - 4000 руб.

В феврале 2007 года фирма изготовила 100 велосипедов, затраты на производство которых составили 250 000 руб. В этом же месяце было продано 105 единиц готовой продукции.

В учете бухгалтер делает следующие проводки:

Дт43 субсчет "Готовая продукция по нормативной себестоимости" - Кт20 - 200 000 руб. (2000 руб. х 100 шт.) - отражена нормативная себестоимость готовой продукции, выпущенной в феврале;

Дт43 субсчет "Отклонения фактической себестоимости готовой продукции от нормативной" - Кт20 - 50 000 руб. (250 000 - 200 000) - отражено отклонение фактической себестоимости готовой продукции, выпущенной в феврале, от нормативной;

Дт90 субсчет "Себестоимость продаж" - Кт43 субсчет "Готовая продукция по нормативной себестоимости" - 210 000 руб. (2000 руб. х 105 шт.) - списана на реализацию нормативная себестоимость проданных велосипедов.

Нормативная себестоимость остатка готовой продукции на складе на конец февраля 2007 года составит 10 000 руб. (20 000 + 200 000 - 210 000).

Рассчитаем сумму отклонений, которая приходится на остаток готовой продукции на складе на конец февраля:

(4000 руб. + 50 000 руб.) : (20 000 руб. + 200 000 руб.) х 10 000 руб. = 2454,55 руб.

Таким образом, остаток по счету 43 на конец февраля 2007 года составит 12 454,55 руб. (10 000 + 2454,55).

Рассчитаем сумму отклонений, которая приходится на отгруженную продукцию:

4000 руб. + 50 000 руб. - 2454,55 руб. = 51 545,45 руб.

В учете бухгалтер должен сделать на эту сумму такую проводку:

Дт90 субсчет "Себестоимость продаж" - Кт43 субсчет "Отклонения фактической себестоимости готовой продукции от нормативной" - 51 545,45 руб. - списано на реализацию отклонение фактической себестоимости готовой продукции от нормативной. >

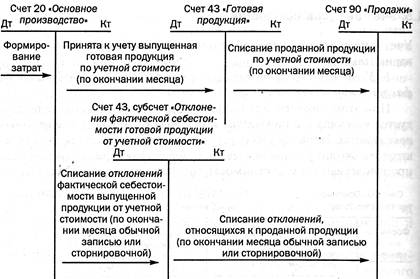

Если предприятие учитывает отклонение фактической себестоимости готовой продукции от нормативной на отдельном счете 40 "Выпуск продукции (работ, услуг)", то в этом случае готовая продукция, сданная на склад, отражается на счете 43 по нормативной себестоимости.

В бухучете при этом делается такая проводка:

Дт43 - Кт40 - отражена нормативная себестоимость готовой продукции.

А фактическая себестоимость готовой продукции отражается на счете 40:

Дт40 - Кт20 - отражена фактическая себестоимость готовой продукции.

В конце месяца выявляется остаток по счету 40, то есть отклонение фактической себестоимости готовой продукции от нормативной. Превышение фактической себестоимости готовой продукции над нормативной списывается проводкой:

Дт90 субсчет "Себестоимость продаж" - Кт40 - списано превышение фактической себестоимости готовой продукции над нормативной.

Если же выявлено превышение нормативной себестоимости над фактической, то делается такая проводка:

Дт90 субсчет "Себестоимость продаж" - Кт40 - сторнировано превышение нормативной себестоимости готовой продукции над фактической.

Пример 3

<Изменим условия примера 2. Предположим, что в учетной политике записано, что готовая продукция на складе учитывается по нормативной себестоимости, при этом используется счет 40 "Выпуск продукции (работ, услуг)".

Тогда в учете бухгалтер должен сделать следующие проводки:

Дт43 - Кт40 - 200 000 руб. (2000 руб. х 100 шт.) - отражена нормативная себестоимость велосипедов, выпущенных в феврале;

Дт40 - Кт20 - 250 000 руб. - отражена фактическая себестоимость велосипедов, выпущенных в феврале;

Дт90 субсчет "Себестоимость продаж" - Кт43 - 210 000 руб. (2000 руб. х 105 шт.) - списана нормативная себестоимость проданных велосипедов;

Дт90 субсчет "Себестоимость продаж" - Кт40 - 50 000 руб. (250 000 - 200 000) - списано отклонение фактической себестоимости велосипедов от их нормативной себестоимости (по продукции, отгруженной в феврале).

Остаток по счету 43 на конец февраля 2007 года составит 10 000 руб. (2000 руб. х 5 шт.).

>

Так установлено в п. 2 ст. 319 Налогового кодекса РФ.

Косвенные расходы в налоговом учете полностью списываются на расходы текущего периода (п. 2 ст. 318 НК РФ).

Алгоритм расчета стоимости готовой продукции на складе в налоговом учете

1. Сначала рассчитаем количество готовой продукции, которая осталась на складе на конец месяца (К4):

К4 = К1 + К2 - К3,

где К1- остаток готовой продукции на начало месяца;

К2 - количество готовой продукции, поступившей на склад в отчетном месяце;

К3 - количество готовой продукции, которая отгружена покупателям в отчетном месяце.

Р4 = Р1 + Р2 - Р3,

где Р1 - прямые расходы, относящиеся к незавершенному производству, на начало месяца;

Р2 - прямые расходы, произведенные в текущем месяце;

Р3 - прямые расходы, относящиеся к незавершенному производству, на конец месяца.

3. Тогда сумма прямых расходов, относящихся к остаткам готовой продукции на складе на конец месяца (Р5) будет определяться следующим образом:

Р5 = Р4 х (К4: К3).

4. И наконец рассчитаем сумму прямых расходов, которая относится к отгруженной продукции (Р6):

Р6 = Р7 + Р4 - Р5,

где Р7 - сумма прямых расходов, относящихся к остатку готовой продукции на начало месяца.

Проиллюстрируем вышесказаное на числовом примере.

Пример 4

<Организация выпускает микроволновые печи. На начало февраля 2007 года на складе было 100 микроволновых печей. Их стоимость в налоговом учете равна 9000 руб. За месяц было изготовлено 1950 микроволновых печей, а отгружено покупателям - 2000 микроволновых печей.

Следовательно, на конец февраля 2007 года на складе осталось 50 микроволновых печей (100 + 1950 - 2000).

Сумма прямых расходов, относящихся к незавершенному производству, на начало месяца составила 16 000 руб., а на конец месяца - 14 000 руб. За месяц сумма прямых расходов составила 175 000 руб.

Следовательно, сумма прямых расходов, приходящихся на микроволновые печи, изготовленные в феврале 2007 года, составляет 177 000 руб. (16 000 + 175 000 - 14 000).

Сумма прямых расходов, которая приходится на остаток микроволновых печей на складе на конец месяца, составит 4538,46 руб. (177 000 руб. х (50 шт. : 1950 шт.)). Это и есть налоговая стоимость готовой продукции на складе.

Сумма прямых расходов, относящихся к отгруженной продукции, составит 181 461,54 руб. (9000 + 177 000 - 4538,46)

>

Бухгалтерская отчетность

Сведения об остатках готовой продукции на конец отчетного года отражаются в бухгалтерском балансе в группе статей "Запасы" раздела II "Оборотные активы". Показатель статьи "Готовая продукция и товары для перепродажи" определяется путем суммирования сальдо на конец отчетного года по счетам 43 "Готовая продукция" и 41 "Товары". Готовая продукция как часть материально-производственных запасов на конец отчетного года отражается в бухгалтерском балансе по стоимости, определяемой исходя из используемых способов их оценки.

Так, при применении счета 40, оценка готовой продукции формируется на основе плановой калькуляции единицы готовой продукции, утвержденной в текущем периоде. Сумма отклонений фактической себестоимости готовой продукции, переданной из цеха на склад в текущем периоде, от суммы ее оценки на основе плановой калькуляции списывается в себестоимость реализованной продукции.

Следовательно, сумма отклонений не участвует в оценке остатков готовой продукции, отражаемых по строке 214 актива баланса. Такой порядок бухучета установлен Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденным Приказом Минфина РФ от 31.10.00 №94н. Таким образом, готовая продукция отражается в балансе по плановой себестоимости, а отклонение фактической себестоимости от плановой - в себестоимости реализованной продукции.

Готовая продукция, которая морально устарела, полностью или частично потеряла свое первоначальное качество либо текущая рыночная стоимость на которую снизилась, отражается в годовом бухгалтерском балансе за вычетом резерва под снижение стоимости материальных ценностей (п. 25 ПБУ 5/01 "Учет материально-производственных запасов", утвержденного Приказом Минфина РФ от 09.06.01 №44н).

Если готовая продукция предназначается для дальнейшего использования в процессе производства, ее стоимость нужно учитывать на счете 10 "Материалы" и отражать в бухгалтерском балансе по строке "Сырье, материалы и другие аналогичные ценности" группы статей "Запасы" раздела II "Оборотные активы".

Фактическая себестоимость проданной продукции отражается в отчете о прибылях и убытках (ф. №2) по строке "Себестоимость проданных товаров, продукции, работ, услуг".

На практике часто имеют место ситуации, когда продукция не выпускалась, и у предприятия нет незавершенного производства. При этом затраты текущего периода (заработная плата, амортизация и др.) невозможно отнести на готовую продукцию. И здесь возникает вопрос, каким образом следует отразить указанные текущие затраты?

В этом случае затраты периода, в котором выпуск продукции не ожидается, отражаются на тех же счетах, которые применялись в период производственной деятельности. Однако по окончании месяца сумму затрат за период простоя следует отнести на расходы будущих периодов:

Дт97 субсчет "Деятельность в отсутствие выпуска продукции" - Кт20 - списаны затраты за период простоя.

Порядок списания этих расходов на себестоимость готовой продукции в последующие месяцы необходимо определить в учетной политике. В налоговом учете такие расходы не распределяются между отчетными периодами, а признаются в периоде их возникновения.

При подготовке статьи использованы следующие документы:

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.00 №117-ФЗ (принят ГД ФС РФ 19.07.00).

- Приказ Минфина РФ от 09.06.01 №44н "Об утверждении Положения по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01". В ред. от 27.11.06.

- Приказ Минфина РФ от 31.10.00 №94н "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению". В ред. от 18.09.06.

Служит для того, чтобы предоставить учредителям, а также государственным структурам к рассмотрению полную информацию о финансовом положении предприятия. При этом в нем отражаются не только имущественные владения, но и сырье, которое есть в распоряжении у данного предприятия, товары и прочее. Перед бухгалтерами возникает вопрос отражения готовой продукции в бухгалтерском балансе данного объекта предпринимательской деятельности, и этот вопрос стоит рассмотреть подробнее.

Юридическим лицам необходимо сдавать отчетность в виде бухгалтерского баланса всего один раз в году. В нем показывается финансовая обстановка данного предприятия на конец года. Очень часто те, кто руководит предприятием, сталкиваются с необходимостью осведомиться, каково экономическое положение данного предприятия, задолго до конца отчетного года. Поэтому бухгалтерам приходится составлять промежуточные балансы для того, чтобы отобразить положение дел в конкретный отрезок времени.

Отображается Д-т90 К-т43. При этом фактическая себестоимость продукции отражается затратами. Данное списание проводится по окончании месяца в отличие от первого, которое осуществляется по мере того, как продукция оприходуется складом.

По окончании отчетного периода и составления бухгалтерского баланса дебетовый остаток найдет свое отражение по строчке 1210. Именно поэтому для проведения учета стоит использовать только реальные показатели.

Итак, отражение готовой продукции в бухгалтерском балансе осуществляется в обязательном порядке и имеет прямое влияние на полноту отраженной документе экономической картины предприятия. Все процессы, которые сопровождают процесс производства данного вида продукции, несут определенные затраты для предприятия, что в обязательном порядке включается в себестоимость готовой продукции или относится к другим статьям в зависимости от выбранной предприятием учетной политики.

Каждая строчка бухгалтерского баланса имеет определенное значение и код. Для отражения показателей о движении и наличии готовой продукции используется строка баланса 1210. В данную строчку вносятся сведения с 45 счета бухгалтерского учета. Рассмотрим особенности формирования данного показателя в бухгалтерском балансе, а также порядок заполнения указанной строки отчета.

Как формируются показатели готовой продукции

Первоначально, данные о готовой продукции формируются на счете 43 бухгалтерского учета. При этом, стоимость продукции не указывается и в виде расходов списывается на счет 90:

Продукция, предназначенная для дальнейшей реализации или которая будет использоваться для нужд предприятия, формируется в виде следующих проводок:

Дебет 43 – Кредит 40 (или 20-29)

Если продукция используется для нужд предприятия, то 43 счет не используется, а продукция отражается на счете 10. В этом случае, показатель не используется для формирования общего сальдо по строке 1210 баланса, а вносится в строку «Сырье, материалы и другие материальные ценности».

Получите 267 видеоуроков по 1С бесплатно:

Счет 45 используется в том случае, когда речь идет об отгруженной продукции. Иными словами, если оплата за проданную и отгруженную продукцию еще не поступила, то показатели формируются на счете 45:

- дебет 45 – кредит 43 – фактическая отгрузка продукции;

- дебет 90- кредит 45 – признание выручки от реализации готовой продукции.

Для определения отклонения между фактической и нормативной стоимостью используется счет 40, который ежемесячно закрывается на счет 90.

В итоге, для формирования общего показателя необходимо учитывать показатели на счетах — 43, 40 и 45 бухгалтерского учета.

Особенности отражения сведений о готовой продукции в бухгалтерском балансе

В ПБУ, утвержденных приказом Минфина от 29.07.1998 № 34н, указано, что бухгалтерская отчетность должна включать сведения, имеющие фактическое и имущественное подтверждение. При формировании баланса или любой другой бухгалтерской отчетности, ответственное лицо должно руководствоваться указанными положения по бух. учету или иными стандартами.

Исходя из существующих правил, на конец календарного года в бухгалтерской отчетности компании должны быть отражены данные об объемах производственных и материальных запасов из учета стоимости, определенной при помощи специальных методик. В правилах бухучета указано, что оценка материальных запасов на конец отчетного периода должна проводиться по методике выбытия.

При изготовлении продукции определяется ее фактическая стоимость с учетом произведенных расходов. В результате, в строке 1210 баланса готовая продукция может быть отражена по фактической или учетной себестоимости. Выбор методики учета зависит от нюансов работы компании и должен быть в последующем отражен в учетной политике предприятия. Информация об объемах готовой продукции отражается в статье «Запасы», раздела II «Оборотные активы»:

Как мы уже сказали, заполнению подлежит строчка «Готовая продукция и товары для перепродажи». Формирование общего показателя происходит путем сальдовки всех данных на конец отчетного года по счетам 43 «Готовая продукция» и 41 «Товары». Прежде чем получить точные данные, дополнительно учитываются сведения, указанные на счетах 45 и 40.

Если продукция устарела, частично или полностью потеряла свои начальные качества, стоимость на нее снизилась, то показатель будет отражаться в балансе за вычетом резервов снижения цены на продукцию.

Финансовые активы в целях последующих оценок классифицируются по четырем категориям:

1) ссуды и дебиторская задолженность, предоставленные компанией и не предназначенные для торговли, которые оцениваются по амортизированной первоначальной стоимости с использованием метода эффективной ставки процента;

2) инвестиции, которые удерживаются до погашения и оцениваются по амортизированной первоначальной стоимости с использованием метода эффективной ставки процента;

3) финансовые активы, которые имеются в наличии для продажи и оцениваются по справедливой стоимости;

4) финансовые активы, предназначенные для торговли, которые оцениваются по справедливой стоимости.

Материально-производственные запасы (МПЗ) согласно Положению по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ5/01), утвержденному приказом Минфина России от 09.06.2001 № 44н, при постановке на бухгалтерский учет оцениваются по фактической себестоимости, включая расходы по доведению их до состояния, в котором они пригодны к использованию в запланированных целях.

На определенные отчетные даты оценка МПЗ зависит от способа их оценки при списании. Согласно учетной политике списание МПЗ возможно одним из трех способов:

1) по стоимости каждой единицы ценностей;

2) по средней себестоимости;

3) по стоимости первых закупок (по методу ФИФО).

МПЗ отражают в бухгалтерской отчетности в соответствии с их классификацией исходя из способа использования в производстве продукции, выполнении работ, оказании услуг либо для управленческих нужд организации. В 2006 г. предельная сумма лимита/списания на затраты приобретенных и отпущенных на производство (эксплуатацию) основных средств возросла с 10 000 руб. до 20 000 руб. Данные активы в пределах лимита, установленного в учетной политике, но не более 20 000 руб. за единицу должны первоначально отражаться в бухгалтерском учете как МПЗ.

МПЗ, которые морально устарели, полностью или частично потеряли свое первоначальное качество либо текущая рыночная стоимость, стоимость продажи которых снизилась, отражаются в бухгалтерском балансе на конец отчетного года за вычетом резерва под снижение стоимости материальных ценностей.

Резерв под снижение стоимости материальных ценностей образуется за счет финансовых результатов деятельности организации на величину разницы между текущей рыночной стоимостью и фактической себестоимостью МПЗ, если последняя выше текущей рыночной стоимости. При этом в бухгалтерском учете организации делается проводка:

Дебет счета 91 – Кредит счета 14 – начислен резерв под снижение стоимости материальных ценностей.

МПЗ, принадлежащие организации, но находящиеся в пути либо переданные покупателю под залог, учитываются в бухгалтерском учете в оценке, предусмотренной в договоре, с последующим уточнением фактической себестоимости.

Согласно требованиям МСФО 2 «Запасы» МПЗ должны оцениваться по наименьшей из двух оценок: по себестоимости или по возможной чистой цене продаж. Предполагается, что активы не должны оцениваться выше сумм, которые будут получены при их возможной реализации. Себестоимость запасов должна включать в себя все затраты на приобретение, затраты на переработку и прочие затраты, понесенные для того, чтобы доставить запасы до их настоящего местоположения и довести их до текущего состояния. Возможная чистая цена продаж представляет собой оценочную цену продажи в обычных условиях хозяйствования за вычетом возможных затрат на доработку и реализацию. При этом балансовая стоимость активов не должна превышать сумму, которая может быть получена от их продажи или использования.

Затраты в незавершенном производстве отражаются в балансе в оценке, принятой организацией при формировании учетной политики в соответствии с нормативными положениями по бухгалтерскому учету, т. е. одним из четырех методов:

1) по фактической производственной себестоимости;

2) по нормативной (плановой) производственной себестоимости;

3) по прямым статьям затрат;

4) по стоимости сырья, материалов и полуфабрикатов.

Однако в этом вопросе существуют определенные сложности: до сих пор отсутствуют соответствующие рекомендации относительно того, каким из указанных методов следует пользоваться в настоящее время в конкретных отраслях промышленности и в отдельных организациях. В современных условиях хозяйствования предпочтительной становится оценка незавершенного производства по прямым или материальным затратам.

В международной практике незавершенное производство, кроме незавершенных работ по договорам подряда, и готовая продукция оцениваются аналогично МПЗ.

Готовая продукция отражается в бухгалтерском балансе по фактической или нормативной (плановой) производственной себестоимости, включающей затраты, связанные с использованием в процессе производства основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов, и другие затраты на производство продукции либо по прямым статьям затрат. При этом в зависимости от принятой учетной политики фактическая или нормативная (плановая) производственная себестоимость может быть полной либо неполной.

Товары отражаются в бухгалтерском балансе по покупной стоимости за вычетом косвенных налогов.

В годовом бухгалтерском балансе товары и готовая продукция должны показываться по текущим рыночным ценам, если эти цены ниже стоимости товаров и готовой продукции, отраженной в учете, т. е. за вычетом резерва под снижение стоимости материальных ценностей.

Товары отгруженные отражаются в балансе в оценке по полной фактической или нормативной (плановой) полной себестоимости, включающей наряду с производственной себестоимостью затраты, связанные с продажей продукции (работ, услуг), возмещаемые договорной контрактной ценой.

В целях приближения отечественной практики учета к требованиям международных стандартов в специальной литературе предлагается, чтобы готовая продукция и товары отгруженные оценивались в годовом бухгалтерском балансе по чистой стоимости реализации исходя из текущих рыночных цен. При этом должно соблюдаться условие, предусматривающее, что чистая стоимость реализации должна быть меньше производственной либо полной себестоимости, учтенной на счетах 43 «Готовая продукция» и 45 «Товары отгруженные».

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (п. 73) расчеты с дебиторами и кредиторами отражаются каждой стороной в ее отчетности в суммах, которые показаны в бухгалтерском учете и признаны ею правильными. Периодически расчеты с юридическими и физическими лицами должны выверяться и уточняться, что должно быть отражено в учетной политике организации. Остатки по счетам бухгалтерского учета, отражающим расчеты, в бухгалтерском балансе приводятся в развернутом виде: остатки по счетам аналитического учета, по которым имеется дебетовое сальдо, – в активе; а остатки, по которым имеется кредитовое сальдо, – в пассиве.

Организация может создавать резервы по сомнительным долгам по расчетам с другими организациями и гражданами за продукцию, товары, работы и услуги с отнесением сумм резервов на финансовые результаты организации. При создании резервов по сомнительным долгам по расчетам с другими организациями и гражданами за продукцию, товары, работы и услуги дебиторская задолженность, по которой созданы резервы, в бухгалтерском балансе уменьшается на сумму этих резервов (без корреспонденции по счетам бухгалтерского учета).

Остатки средств организации по валютным счетам, другие денежные средства (включая денежные документы), дебиторскую и кредиторскую задолженность в иностранной валюте отражают в отчетности в рублях, в суммах, определяемых путем пересчета иностранной валюты по курсу Банка России, действующему на последнее число отчетного периода.

Согласно МСФО такие статьи, как расчетный счет, дебиторская и кредиторская задолженность, оцениваются в денежных единицах, реально отражающих состояние этих статей на дату составления отчетности. Если они выражены в иностранной валюте, они переоцениваются по соответствующему курсу на конец отчетного периода.

В соответствии с п. 73 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации полученные займы и кредиты показываются на конец отчетного периода с учетом сумм процентов, которые причитаются к уплате.

Отражаемые в отчетности суммы по расчетам с налоговыми органами, учреждениями банков должны быть согласованы с ними и тождественны. Оставление на балансе неурегулированных сумм по этим расчетам не допускается.

В международной практике согласно МСФО 23 «Затраты по займам» в качестве основного подхода затраты по займам должны признаваться в том отчетном периоде, в котором они были произведены. Возможен альтернативный подход: в определенных обстоятельствах расходы по привлечению заемных средств допустимо относить в состав расходов на подготовку активов к целевому использованию или продаже. При этом затраты по займам могут капитализироваться, если они непосредственно относятся к приобретению, строительству или производству квалифицируемого актива. Капитализированная сумма должна представлять собой фактические затраты по займам, без учета какого-либо дохода, полученного от временного инвестирования средств.

Рассмотренные варианты оценки объектов бухгалтерского учета для отражения их в бухгалтерской (финансовой) отчетности, а также требования к раскрытию информации, представленной в ней, имеют большое значение для оценки пользователями этой отчетности информации об имущественном и финансовом состоянии и результатах финансовой деятельности за период составления бухгалтерской (финансовой) отчетности организации.

5. Фальсификация и вуалирование балансов. Важную роль при принятия решений относительно эффективного управления и делового сотрудничества играет информация о деятельности организации, доступ к которой пользователи получают через бухгалтерскую отчетность. Проблема правдивости и реальности бухгалтерского баланса была актуальной во все времена существования двойной записи и балансоведения. Современные «балансовые мастера», преследуя определенные интересы, часто искажают данные отчетности, причем несовершенство методологии бухгалтерского учета, противоречия в законодательстве позволяют оставаться искажениям незамеченными. Искажения бухгалтерской отчетности бывают существенные и несущественные, преднамеренные и непреднамеренные и другие. Среди преднамеренных ошибок бухгалтерской отчетности можно выделить ошибки не противоречащие законодательству и ошибки противоречащие законодательству. К первой группе ошибок относится вуалирование баланса. Вуалирование баланса – противоположность его правдивости, т.е. недостоверное отображение состояния средств, искажение результатов работы организации путем приукрашивания отдельных сторон ее деятельности. Вуалирование не всегда умышленно, иногда это следствие незнания или неряшливости составителей баланса, но в большинстве случаев делается преднамеренно. Вуалированием баланса могут быть: 1) отражение ценностей в балансе не на тех статьях, где следует. Так, для «уменьшения» дебиторской задолженности часть ее записывают в статью «Прочие оборотные активы»; 2) сальдирование кредиторской и дебиторской задолженности; 3) списание недостач за счет выявленных излишков; 4) неправильное создание резервов; 5) не списание на издержки расходов, относящихся к отчетному периоду; 6) включение в баланс чужого имущества; 7) составление баланса, не вытекающего из счетных записей или основанного на записях в учете, в основу которых положены неправильные или даже фальшивые документы. Таким образом, вуалирование баланса позволяет скрыть отрицательные моменты работы организации или затрудняет их обнаружение. Ко второй группе ошибок относится фальсификация баланса. Фальсификация баланса - это совокупность приемов, направляющих экономическую информацию по ложному пути (подмена одних показателей другими, создание превратного представления о состоянии предприятия, качественных результатах его деятельности и т.д.). Обычно фальсификация баланса используется для привлечения инвестиций (завышаются доходы для подъема биржевой стоимости акций либо искажаются данные баланса, на основе которых рассчитываются показатели ликвидности и финансовой устойчивости). При этом, как правило, присутствует большое количество настораживающих признаков: 1) необычно высокие процентные ставки годовых; 2) инвестиции, не представляющие обычного делового интереса; 3) использование лазеек для уклонения или уменьшения налогов; 4) действия, сопровождающиеся банкротствами; 5) поиск инвесторов для выплаты имеющихся долгов и т.п. Аналитическое использование бухгалтерского баланса. В условиях рыночной экономики существенно возрос интерес участников экономического процесса к объективной и достоверной информации о финансовом состоянии. Все субъекты рыночных отношений заинтересованы в однозначной оценке конкурентоспособности и надежности своих партнеров. Используя бухгалтерский баланс можно получить ряд важнейших характеристик финансового состояния организации. К ним относятся: 1) общая стоимость имущества организации; 2) стоимость внеоборотных и оборотных активов; 3) стоимость собственного и заемного капитала; 4) величина собственных и заемных источников, направленных на формирование внеоборотных и оборотных активов. Динамический анализ этих показателей позволяет установить их абсолютное приращение и темпы роста, что важно для характеристики финансового состояния организации. Вертикальный структурный анализ актива и пассива баланса позволяет оценить финансовую устойчивость и платежеспособность организации, ликвидность баланса.