Какой штраф за 6 ндфл в

С недавнего времени штраф за непредоставление 6 НДФЛ используют органы ФНС для наказания нарушителей. Санкциям подвергаются налоговые агенты не только за опоздания с предоставлением отчетной документации, но и при обнаружении в ней ошибок.

Все требования по данным нарушениям и санкции за их несоблюдения подробно описаны в Налоговом кодексе РФ (статьи 230, 126, 126.1 и 76) соответственно. В данной статье собраны сводные данные по этой тематике. Они пригодятся для принятия правильных управленческих решений.

В отчетную документацию этого вида записывают данные за очередной квартал. Ее предоставляют в территориальное подразделение органов ФНС по следующему временному графику (указаны крайние сроки):

Штрафы за 6 НДФЛ в 2017 году приведены в следующей таблице:

Штраф за несдачу 6 НДФЛ относительно невелик. Но по указанию правомочного органа ФНС при существенной задержке предоставления отчетной документации (свыше 10 раб. дней) допустимо блокирование расчетного счета нарушителя.

6 НДФЛ: штрафы за ошибки

Эти санкции применяются даже в том случае, когда соблюдены условия своевременного предоставления отчетной документации. За ошибки в 6 НДФЛ штраф составляет 500 руб. Сложностью является отсутствие в НК точного определения неверных действий. Внимательно следует проверять документ. Контролируется не только достоверность сведений, но и выполнения правил оформления. Исправления надо делать достаточно быстро, не превышая установленный законодательством срок 5 дней.

В статье только свежие новости о том, как отчитаться о выплаченных доходах, в какой срок надо сдать отчет, и какой будет штраф за несвоевременную сдачу 6-НДФЛ в 2017 году.

В этой статье мы рассмотрим порядок и сроки заполнения отчета 6-НДФЛ . При составлении формы надо учесть главную особенность 6-НДФЛ - для каждого из двух разделов есть свои операции. И, как оказалось, за один не поданный отчет нарушителя привлекут сразу к двум штрафам.

Штраф за несвоевременную сдачу 6-НДФЛ в 2017 году: два наказания

Напоминаем, что сведения 6-НДФЛ надо передавать в ИФНС каждый квартал. Не сделаете этого, получите штраф за несвоевременную сдачу 6-НДФЛ в 2017 году. Срок подачи данных – последний день месяца, после окончания квартала (п. 2 ст. 230 НК РФ).

Помните о возможности перенести отчетную дату сдачи 6-НДФЛ, это касается тех случаев, когда последний день сдачи приходится на нерабочий день. Перенос позволяет подать отчет 6-НДФЛ с 2017 году в ближайший рабочий день на законных основаниях (п. 7 ст. 6.1 НК РФ).

За несдачу отчета 6-НДФЛ компанию ждет штраф в размере 1000 рублей (п. 1.2 ст. 126 НК РФ), а руководителя компании - административный штраф до 500 рублей (ч. 1 ст. 15.6 КоАП РФ). Кроме того, если и через 10 дней после того, как наступил срок подачи 6-НДФЛ, компания не предоставит сведения, ее счета могут заблокировать налоговики (п. 6 ст. 6.1, п. 3.2 ст. 76 НК РФ).

Какой формат выбрать для подачи сведений 6-НДФЛ в 2017 году

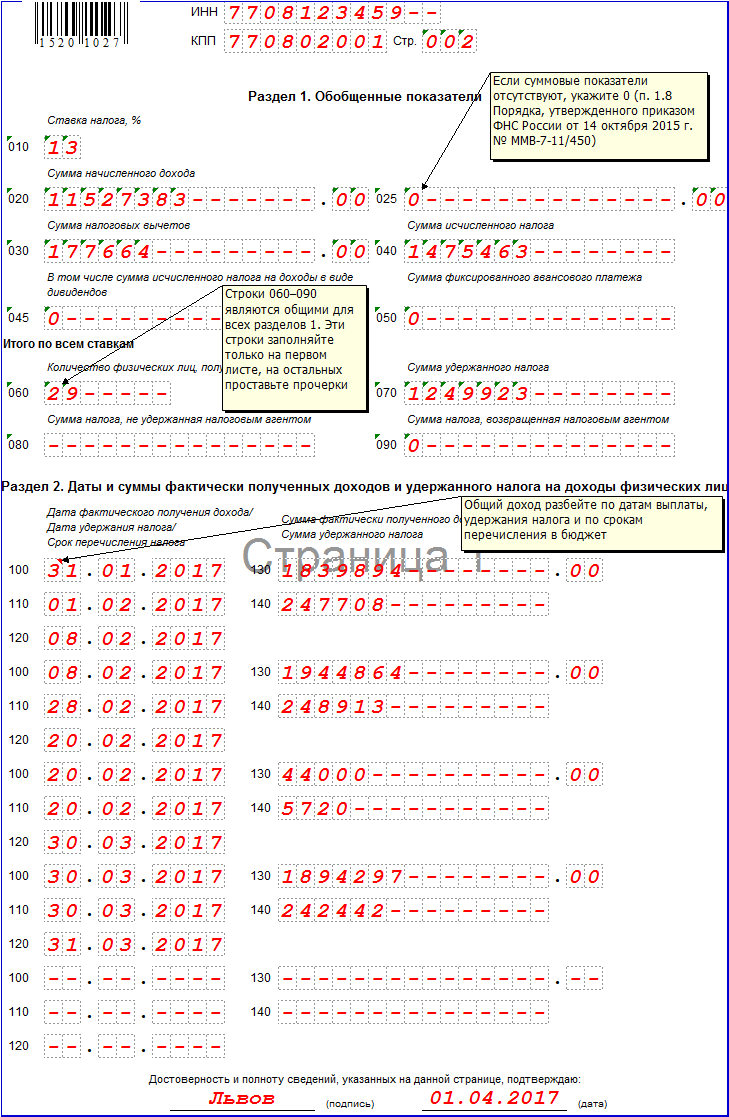

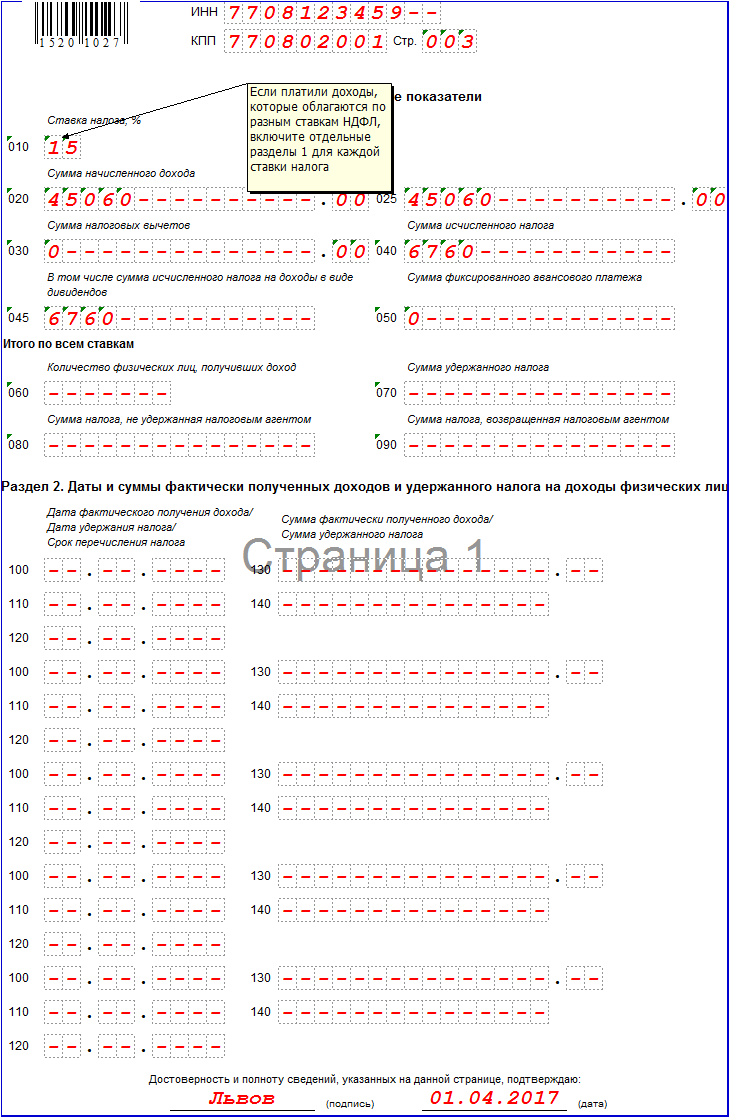

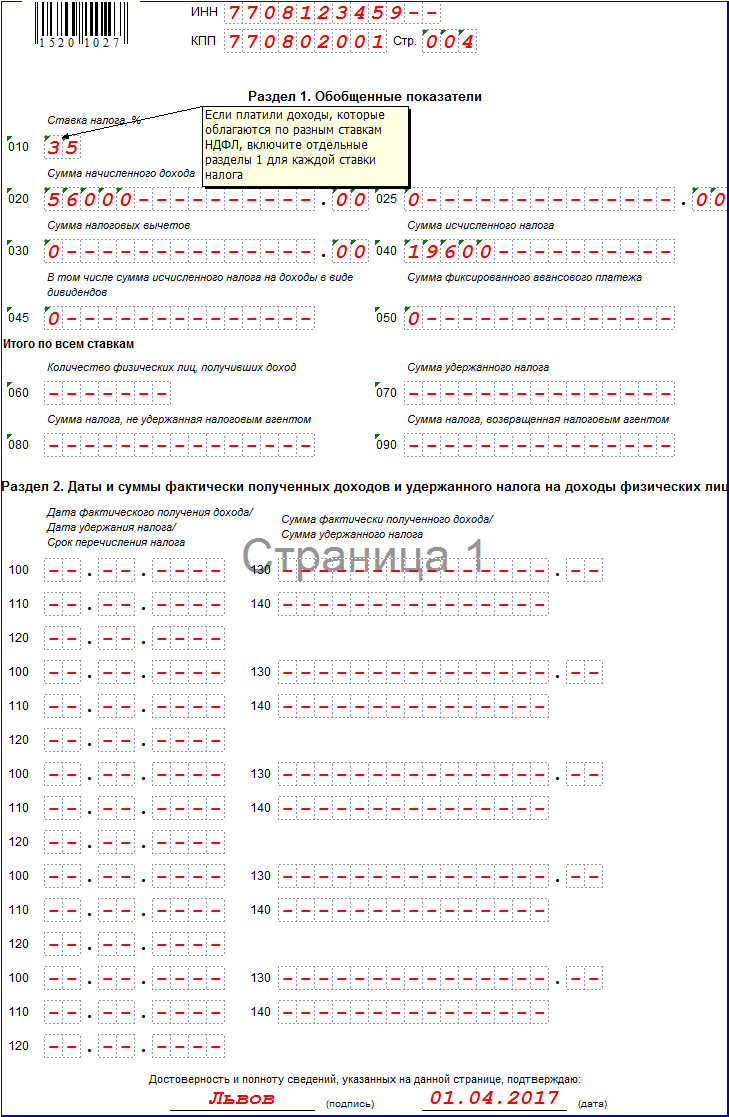

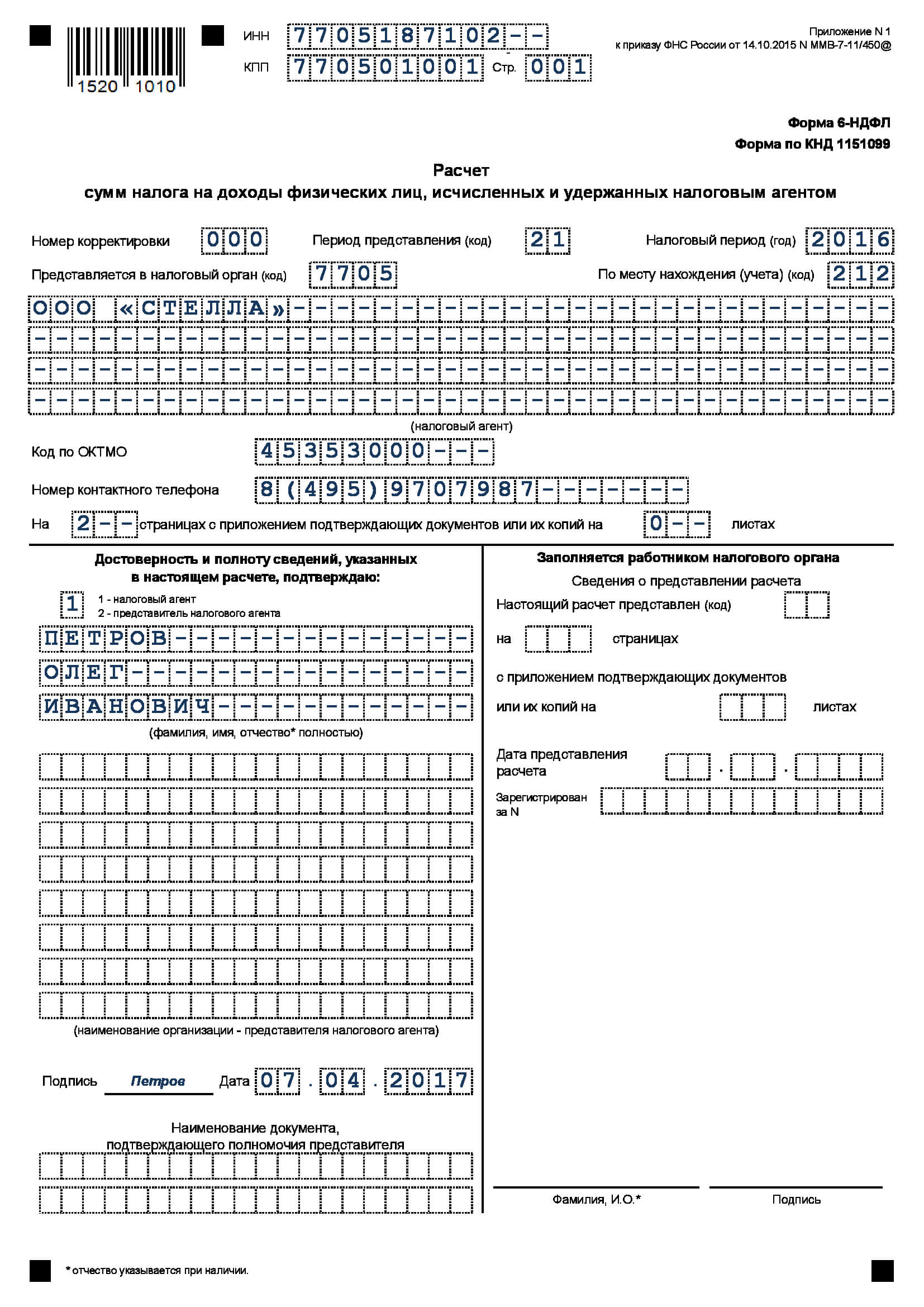

Теперь, где взять форму отчета, бланк и порядок его заполнения утвердила налоговая служба (приказ от 14.10.15 № ММВ-7-11/450@). На нашем сайте есть такая же форма, ее вы сразу в удобном формате Excel. А в дополнение посмотрите на образец, это поможет вам заполнить свой отчет и не получить штраф за 6-НДФЛ:

После заполнения отчета 6-НДФЛ 2017, его нужно передать в ИФНС, а сделать это можно двумя способами. Главное, избежать штраф за несдачу 6-НДФЛ в 2017 году. По интернет каналам в виде электронного файла отчет могут передать те компании, у которых численность работников составила 25 и более единиц.

Если работников было меньше, отчет можно подготовить, как раньше, на бумаге. А передать его лично, через представителя, либо через почтовую службу (п. 2 ст. 230 НК РФ).

В какую ИФНС направить 6-НДФЛ, если есть «обособка»

По общему правилу подавать сведения 6-НДФЛ нужно в ту инспекцию, где зарегистрирована компания (п. 2 ст. 230 НК РФ). Но ситуация изменится, если у компании имеются обособленные подразделения.

В этом случае, данные нужно направить в ту ИФНС, где состоят на учете обособки. Связано это с тем, что при наличии обособленных подразделений, 6-НДФЛ нужно готовить по каждому из них (письмо от 28.12.15 № БС-4-11/23129@).

С 2016 года все организации коснулись новой отчетности. Это форма вызвала массу вопросов.

Форма 6-НДФЛ представляет собой документ, отражающий все начисления и выплаты подоходного налога. Она имеет определенные сроки сдачи в налоговую инспекцию и санкции при нарушении этого порядка. Штраф за несвоевременную сдачу 6-НДФЛ такжепрописан в Налоговом Кодексе.

Какие штрафы предусмотрела налоговая инспекция для недобросовестных плательщиков? И есть ли они вообще, ведь отчётность новая?

К сожалению, штраф за несвоевременную сдачу 6-НДФЛ существует. За что же штрафует налоговая инспекция?

Налоговики могут привлечь к ответственности и наложить штраф за 6-НДФЛ в трех случаях:

- Отчетность вообще не была представлена.

- Форма 6-НДФЛ была сдана с опозданием.

- Форма была сдана с ошибками.

Суммы штрафа также могут быть разными. Согласно НК РФ (п. 1.2 ст. 126), если организация или налоговый агент (индивидуальный предприниматель) не сдали своевременно отчетность 6-НДФЛ, то штраф начинается от минимальной суммы 1 000 рублей за каждый месяц не сданной отчетности.

Если организация весь год не сдавала 6-НДФЛ, то штрафные санкции составят:

- Февраль - 1 000 рублей.

- Март - 1 000 рублей.

- Апрель - 1 000 рублей.

- Май - 1 000 рублей.

- Июнь - 1 000 рублей.

- Июль - 1 000 рублей.

- Август - 1 000 рублей.

- Сентябрь - 1 000 рублей.

- Октябрь - 1 000 рублей.

- Ноябрь - 1 000 рублей.

То есть каждый месяц накладывается 1 000 рублей. Если отчетность просрочена на месяцев и 1 день, то общий штраф будет считаться 12 000 рублей.

Как платить, если сдача просрочена

- КБК для уплаты штрафа по 6-НДФЛ — 182 1 16 03010 01 6000 140.

Кроме штрафов на организацию или налогового агента, могут накладываться штрафы на должностных лиц. Оштрафован может быть или руководитель, или главный бухгалтер организации. В этом случае штрафы предусмотрены в сумме от 300 рублей до 500 рублей (КоАП РФ ст.15 ч.1).

- КБК для уплаты штрафа должностным лицом — 182 1 16 03030 01 6000 140.

- Индивидуальные предприниматели.

- Адвокаты.

- Нотариусы.

Блокировка счетов

Существует еще один серьёзный вид наказания. Налоговый орган имеет право заблокировать все расчетные счета предприятия или налогового агента, если просрочка превысила 10 дней (НК ст.76, п.3.2). В этом случае все движения денег блокируются, ни вы не сможете рассчитаться, ни вам не смогут перечислить средства контрагенты.

Дешевле будет вовремя сдавать всю отчётность и не подвергать компанию лишним расходам.

Так как 6-НДФЛ является новой формой отчётности, бывает, что с первого раза не все заполнено правильно. Если вдруг вы заметили, что после сдачи отчетности была допущена ошибка, то как переделать документ? И накладываются ли штрафы, если была сделана уточненка по 6-НДФЛ?

Уточнённая 6-НДФЛ или штрафы?

Вы заметили ошибку при заполнении 6-НДФЛ тогда, когда отчетность уже сдана и налоговая инспекция прислала письмо с требованием подать «уточненку». Что делать в этой ситуации?

Декларация заполняется заново, и в поле «корректировка» нужно поставить номер 001 (если уточненка сделана первый раз). Таким образом можно избежать штрафов.

Но всё-таки это спорный вопрос, в каких случаях за 6-НДФЛ штрафы за ошибкине накладываются.

Если налогоплательщик предоставил неверные данные в форме 6-НДФЛ, то ему грозит штраф в сумме 500 рублей.

Здесь бывает не совсем ясно, какие сведения считать ошибочными, а какими недостоверными. У налогового кодекса такого понятия нет. Налоговики могут посчитать ошибочные данные недостоверными и наложить штраф. Это могут быть такие ошибки, как:

- Неверно внесенные персональные данные плательщика.

- Арифметические ошибки, которые влекут за собой искаженные данные.

- Ошибки числовые или орфографические при указании фамилии, имени.

- Ошибки при указании паспортных данных.

Как избежать штрафа

Однако штрафы при корректировке 6-НДФЛ не накладываются, если организация выявила ошибку самостоятельно, исправила все погрешности и отправила отчет вторично с указанием номера корректировки.

Недостоверные сведения, которые были установлены налоговым органом, могут закончиться выездной камеральной проверкой, если была обнаружена крупная ошибка, такая как начисление заработной платы, удержание подоходного налога. За мелкие ошибки налоговики могут вызвать в налоговый орган и попросить уточненку.

Важно помнить, что при несвоевременной сдаче 6-НДФЛ на организацию накладываются очень большие штрафы. Вплоть до блокировки расчетных счетов.

Это самый большой штраф, который угрожает компании. Лучше для компании сдавать отчетность вовремя. Еще раз напоминаем, что штрафы, которые грозят компании или налоговому агенту, начинаются от 1 000 рублей.

И в конце подробное видео про заполнение формы 6-НДФЛ:

Абсолютно во всех экономически развитых странах несвоевременное представление отчетности по налогу на доходы считается серьезным правонарушением. В том числе и в России накладывают штраф за непредоставление 6-НДФЛ.

Форма налоговой отчетности и штраф за неё

Типовой форме 6-НДФЛ только полтора года, как ее применяют отечественные фирмы и предприниматели. При этом некоторые до сих пор путают этот отчет со справкой 2-НДФЛ.

У обоих этих документов действительно много общего, но есть единственно принципиальное различие между ними: разная целевая направленность. Поэтому и размер штрафа за несдачу 6-НДФЛ отличен от санкций за нарушения, связанные со справкой о доходах.

Расчёт по форме 6-НДФЛ служит для сдачи в налоговый орган обобщенных за квартал, полугодие, 9 месяцев и соответствующий год данных по всем физлицам. И в частности:

- о начисленных и выплаченных наемным работникам суммах;

- о наличии у них положенных по закону налоговых вычетах;

- о рассчитанном, удержанном и отчисленном в казну налоге на доходы физлиц.

Кто обязан сдавать

В таком вопросе существует предельная ясность: рассматриваемую форму отчётности регулярно раз в квартал сдают все хозяйствующие субъекты – ИП, ООО, АО, ГУП и т. д., которые выплачивают доходы физическим лицам. В противном случае их ожидает за несдачу 6-НДФЛ штраф внушительных на сегодня размеров.

Отметим, что указанные субъекты также параллельно обязаны формировать справки на бланке 2-НДФЛ. Этот документ содержит информацию по каждому отдельно взятому лицу, получившему от предприятия выплату.

Санкции в 2017 году

Вопрос, какие штрафы за 6-НДФЛ в 2017 году, и существуют ли другие меры наказания лица, допустившего несдачу или несвоевременную сдачу этой отчетности, больше всего должен волновать руководителя и главного бухгалтера экономической структуры.

Оснований для применения наказания всего 2:

- Непредставление заполненной по всем требованиям формы 6 НДФЛ.

- Представление расчета в сроки более поздние, чем оговорены законодательством.

Размер финансовых санкций на 2017 год составляет 1 тысячу рублей за каждый месяц опоздания со сдачей расчёта. Так, штраф за несвоевременную сдачу 6-НДФЛ, если время просрочки составляет 6 месяцев, будет равен 6 тысячам рублей. Данный механизм начисления санкции указан в пункте 1.2 статьи 126 Налогового кодекса РФ.

В свою очередь, при заполнении 6-НДФЛ штрафы за ошибки обычно налагают на лиц, относящихся к числу руководителей и/или бухгалтеров предприятия. Ныне размер взыскания за подобное нарушение составляет 300 – 500 рублей (ч. 1 ст. 15.6 КоАП РФ).

Блокировка счёта

Но гораздо более чувствительным наказанием для агента по НДФЛ выступает заморозка финансовых активов на его счетах. К такому методу инспекторы прибегают, когда рассматриваемый расчёт не сдан и через 10 дней после окончания срока его представления.

Поэтому каждый бухгалтер знает: лучше сдать форму 6-НДФЛ вовремя даже с неточными данными, чем задержать срок ее подачи. В большинстве случаев затем на основании соответствующих пояснений производят корректировку 6-НДФЛ. Штраф в таких случаях может быть вообще не начислен.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Одна из форм отчетности, которую с 2016 года должны сдавать все ИП и юрлица каждый квартал. Если в предприятии работает до 25 сотрудников, допускается сдача отчетности в бумажном варианте. В остальных случаях передача документов производится исключительно в электронной форме (формат XML). Ранее форма отчетности была характерна только для физлиц, но сегодня ее должны сдавать налоговые агенты без исключения. Рассмотрим следующие моменты?

- В какие сроки должна предоставляться 6-НДФЛ в 2017 году?

- Какие штрафы ожидают налогоплательщика за несвоевременную сдачу?

Что изменилось в сроке сдаче 6-НДФЛ для 2017 года?

Требования по предоставлению отчетности по форме 6-НДФЛ не претерпели изменений. В 2017 году документы передаются налоговым агентом каждый квартал. При этом выделяется четыре отчетных периода - за первый квартал года, 6 месяцев, первые три квартала и год. В ситуации, когда крайняя дата отчета по 6-НДФЛ попадет на праздник или выходной, происходит перенос срока на рабочие сутки.

Сроки сдачи 6-НДФЛ в 2017 году имеют следующий вид :

- Передача отчета за первые три месяца - до второго мая.

- Отчетность за 6 месяцев - до конца июля.

- Оформление отчета за три квартала (9 месяцев) - к концу октября.

- Сдача годового отчета (по 2017 году) - до первого числа апреля 2018-го.

Читайте также -

Особенности отчетности в 2017 году

Как отмечалось в начале, при наличии в компании сотрудников в числе от 25 человек документ должен формироваться только в электронной форме. Обойтись бумажным оформлением 6-НДФЛ удастся только при наличии штате до 24 работников включительно.

После заполнения бланк направляется в ФНС, в которой ИП или компания состоит на учете (по месту нахождения налогоплательщика). Сложнее ситуация, если у предприятия работает группа подразделений обособленного типа. Здесь подача отчетности 6-НДФЛ в 2017 году также должна производиться сразу в несколько отделений ФНС. Зарплата работником для отдельно взятого подразделения прописывается в индивидуальной отчетности. ИП сдают расчеты по месту проживания.

В чем особенности формы 6-НДФЛ?

Расчет формируется из нескольких листов. Первый - титульный (здесь приводится название документа). Далее следует раздел под номером «1», в котором отражены обобщенные показатели, а следующий - второй раздел (в нем прописаны даты и суммы полученной прибыли с удержанием НДФЛ). При составлении отчетности в 2017 году каждый последующий результат будет увеличиваться с учетом итогов за первые 3,6,9 и 12 месяцев.

Какие штрафные санкции ожидают налогоплательщика за просрочку?

Нарушение сроков в 2017 году влечет за собой штрафные санкции, прописанные на законодательном уровне. Предельные сроки четко оговариваются для налогоплательщиков и должны соблюдаться (упоминались выше).

Если сдача 6-НДФЛ просрочена на срок до месяца, размер штрафа составит 1000 рублей. При последующем игнорировании требований законодательства каждый месяц просрочки обойдется в тысячу рублей. Еще один важный момент - корректность предоставляемых данных. Так, в законодательстве прописан штраф, составляющий 500 рублей.

Требуется ли сдача «нулевки» 6-НДФЛ?

Если налогоплательщик в первые три месяца года не производил платежей своим сотрудникам, в сдаче формы нет необходимости. Эта особенность оговорена в соответствующем письме ФНС РФ, выпущенном 23.03.16 (БС-4-11/4958@). В бумаге указано, что при наличии выплат только во 2-м квартале отчетного года расчет по 6-НДФЛ в 2017 году передается за 6,9 и 12 месяцев соответственно. При этом первой сдачи отчетности (за 3 месяца) удается избежать.

При отсутствии платежей в 3-м и 4-м, налогоплательщик должен заполнить только первый раздел за 9 и 12 месяцев. Что касается второго раздела, в его заполнении нет необходимости. Аналогичная практика применяется и в отношении обособленных подразделений.