Подача корректировки по форме 6 ндфл

Налоговики проверяют первые расчеты 6-НДФЛ. Нарушения одни и те же: неуплата налога в срок, некорректное заполнение строк 110 и 120, отсутствие выплат в расчете. Чтобы избежать штрафов, важно найти ошибки раньше инспекторов и уточнить 6-НДФЛ.

Срок перечисления налога в 6-НДФЛ

Инспекторы проверяют сроки перечисления НДФЛ. В строке 120 6-НДФЛ указывается дата уплаты по кодексу. Если к этому дню налог не поступил, компании начисляют пени и уведомляют ее о возможных ошибках.

Причин недоимки может быть несколько, и последствия разные.

Если вы опоздали с уплатой НДФЛ, надо представить пояснения и заплатить пени и штраф - 20% от недоимки (ст. 123 НК РФ).

Если вы перечислили налог вовремя, но в расчете неправильно указали даты или суммы, надо уточнить 6-НДФЛ.

Недоимка может появиться из-за формулировки поля "Назначение платежа" в платежных поручениях. Например, компания в январе выдала зарплату за декабрь, перечислила налог и написала "НДФЛ за декабрь". Организация имеет в виду, что налог удержан с зарплаты за декабрь, но инспекторы могут решить, что компания погасила долг по налогу, удержанному в декабре.

В 1 квартале 2016 года образуется недоимка. Инспекция пришлет запрос. В ответ следует пояснить, что налог, удержанный в январе, перечислен в срок .

Еще одна возможная причина недоимки - техническая проблема в инспекции. Долги возникают у подразделений, которые мигрировали в 1 квартале 2016 года. Новая инспекция не видит НДФЛ, перечисленный в старую инспекцию. Поясните, что ничего не нарушали, а подразделение переезжало. Представьте копии проучений. Инспекция устранит ошибку сама.

Неверное заполнение строки 120 6-НДФЛ

В строке 120 6-НДФЛ (срок перечисления) могут быть только две даты: следующий день после даты удержания налога (строка 110) либо последний день месяца. Если в строке 120 6-НДФЛ стоит что-то другое, инспекторы могут прислать запрос. Потребуется уточнить 6-НДФЛ.

Из общего правила есть исключение. Если срок выпадает на выходной, то в строке 120 6-НДФЛ пишут ближайший рабочий день. Если компания поставила в строке 120 выходной день, безопаснее уточнить 6-НДФЛ. Хотя налоговики считают, что штраф маловероятен.

6-НДФЛ без выплат

6-НДФЛ без выплат может вызвать вопросы, особенно если работники жаловались на конверты. Бывает, что сотрудники прикладывают к жалобам справки 2-НДФЛ с доходом.

Если выплаты были, их безопаснее отразить в уточненном расчете 6-НДФЛ, иначе инспекция задумается о выездной проверке. Если выплат не было - поясните, почему никто не получал зарплату.

КИРИЛЛ КОТОВ: Нет, не нужно. В строке 070 надо было отразить налог, который компания фактически удержала у физических лиц в течение I квартала. Разница между этой суммой и налогом, возвращенным физлицам в I квартале, должна быть равна перечисленному за этот период . Есть такое контрольное соотношение (письмо ФНС России от 10 марта 2016 г. № БС-4-11/3852.).

Коротко о важном

А если компания все-таки отразила еще не удержанный налог в строке 070, надо подать уточненку?

Не обязательно. сдают, если занизили в отчете НДФЛ. Но если показать неудержанный налог, инспекция запросит пояснения.

При подготовке расчета за I квартал компания показала налог с мартовской переходящей зарплаты в строке 080 раздела 1 как неудержанный. Так сформировала 6-НДФЛ учетная программа. Это ошибка?

Да. В этой строке показывают налог, который компания не может удержать и о котором будет отчитываться по итогам года в справках 2-НДФЛ с признаком 2. Например, если выдаст стороннему человеку приз дороже 4000 руб. Удержать налог не с чего, выплат в пользу гражданина нет и не будет. Значит, его надо отразить в строке 080.

Значит, нужна уточненка?

Нет. Раздел 1 заполняют нарастающим итогом с начала года. Можно исправить ошибку в расчете за полугодие. Надо перенести налог из строки 080 в строку 070, то есть показать его как удержанный.

Компания отразила в расчете неверные даты получения дохода, удержания и уплаты НДФЛ. Уточненка нужна?

Чтобы избежать путаницы в учете, безопаснее сдать уточненный расчет. Это гарантированно защитит от штрафа за недостоверные сведения в сумме 500 руб.

Нужно ли сдавать нулевой 6-НДФЛ, если в отчетном периоде компания не начисляла и не выплачивала физлицам доходов?

Закон этого не требует. Отчитываться по 6-НДФЛ должны только налоговые агенты (п. 2 ст. 230 НК РФ.). Тем не менее мы рекомендуем представлять в том числе нулевые 6-НДФЛ. Особенно если в 2015 году у компании были выплаты и по итогам года она сдавала справки 2-НДФЛ. Это исключит риск блокировки счета.

Как отражать в расчете досрочную зарплату?

Дата получения дохода в виде зарплаты - это последний день месяца, за который ее начисляют. До окончания месяца дохода не возникает. Удержать налог можно только из ближайшей следующей выплаты. Тогда в строке 100 надо написать дату получения дохода в виде зарплаты, в строке 110 - день выплаты другого дохода и удержания НДФЛ, а в строке 120 - день, следующий за выплатой

Более половины бухгалтеров сдают уточненку по 6-НДФЛ. Но не все ошибки требуют исправления. О том, в каких случаях подается уточненный расчет 6-НДФЛ, читайте в этой статье.

Расскажем о пяти самых частых ошибках в расчете, которые требуют исправления.

Случаи, когда надо подать уточненку по 6-НДФЛ

1. В строке 020 отражены доходы, которые еще не получены. Компании ошибаются из-за разъяснений ФНС. Налоговики сделали вывод, что в строке 020 6-НДФЛ надо показать начисленные пособия (письмо от 16.05.2016 № БС-4-11/8568@). Но это неверно.

В строку 020 попадают только те доходы, которые физлица фактически получили. То есть те вознаграждения, по которым в отчетном периоде наступила дата получения дохода из статьи 223 НК РФ. Например, для заработной платы платы, материальной выгоды, сверхлимитных суточных дата получения дохода - последний день месяца. А вот для пособий и отпускных дата дохода - день выплаты (подп. 1 п. 1 ст. 223 НК РФ).

Если компания будет следовать рекомендациям налоговиков, строка 020 расчета за год не совпадет с доходами в справке 2-НДФЛ (письмо ФНС России от 10.03.2016 № БС-4-11/3852@). Ведь в справках компания показывает только выданные пособия (письмо ФНС России от 24.10.2013 № БС-4-11/19079).

Лишние доходы в строке 020 - это недостоверные сведения, поэтому нужна уточненка 6-НДФЛ.

2. Необлагаемые выплаты записаны как доходы и вычет в строках 020 и 030 6-НДФЛ. В строке 030 помимо стандартных, социальных и имущественных вычетов нужно писать часть доходов, которые не облагаются НДФЛ. Например, 4000 рублей, если компания выдала материальную помощь выше этой суммы. Коллеги запутались, поэтому отражали в строке 020 выплаты, которые полностью освобождены от НДФЛ, и одновременно ставили их в строку 030 6-НДФЛ. Например, детские пособия.

По итогам года инспекторы сравнят строку 020 с доходами в 2-НДФЛ. В справках компания не отражает детские пособия, поэтому отчеты не совпадут. Хотя компания не занизила налог, стоит подать уточненку 6-НДФЛ. Так же считают опрошенные налоговики.

3. В строке 070 показан НДФЛ с переходящих доходов. Раньше налоговики разъясняли, что в строку 070 нужно записать НДФЛ с переходящих выплат, если компания удержала налог после окончания квартала, но до составления отчетности. Компании следовали этим рекомендациям. Но потом ФНС решила, что в строке 070 6-НДФЛ надо заполнять НДФЛ, который компания удержала на отчетную дату (письмо от 16.05.2016 № БС-4-11/8609).

Если компания записала в строке 070 налог с зарплаты июня, которую выдала в июле, инспекторы считают это ошибкой. Поэтому безопаснее подать уточненку 6-НДФЛ.

4. В строке 100 указана дата, когда сотрудник не получал доход. Коллеги жаловались, что бухгалтерские программы всегда ставили в строку 100 день фактической выдачи денег. Хотя в эту строчку нужно записать дату получения дохода по кодексу. Если компания заполнила не те даты в строке 100, нужна уточненка 6-НДФЛ.

Например, дата получения дохода по зарплате - всегда последний день месяца. А если работник увольняется, то последний рабочий день месяца, за который компания начислила зарплату (п. 2 ст. 223 НК РФ). День, когда работник получил деньги, значения не имеет.

5. В строке 120 указана дата платежки по налогу, а не срок по НК РФ. Ошибка возникает у компаний, которые задерживают налог. Они специально ставят дату перечисления, чтобы налоговики не насчитали пени и штрафы.

Инспекторы легко обнаружат недочет. Есть всего два варианта, как заполнить строку 120. Здесь заполняют крайний срок перечисления НДФЛ. По зарплате это день, следующий за выплатой, а по отпускным и пособиям - последний день месяца. Дата может быть позже лишь в одном случае - если срок попадает на выходной. Тогда он переносится на ближайший рабочий день. В остальных случаях следует подготовить утоненку 6-НДФЛ.

Ошибки, которые не требуют корректировки 6-НДФЛ

- В строке 080 показали налог, который потом удержали . В строке 080 компания отражает НДФЛ, который не смогла удержать на отчетную дату (письмо ФНС России от 19.07.2016 № БС-4-11/12975@). В эту строку должен попасть налог, который компания отразит в справке 2-НДФЛ с признаком 2. Но возможны ситуации, когда компания посчитала, что не сможет удержать налог, а потом смогла это сделать. Например, компания вручила дорогой подарок сотруднику, который был в длительном отпуске за свой счет, а потом вышел на работу. Тогда обнулите строку 080 в расчете за следующий период.

- Компания записывала даты вместо нулей. В строках 110 и 120 нужно ставить 00.00.0000, если компания выдала зарплату, но налог не удержала. Но раньше формат 6-НДФЛ не позволял заполнить его таким образом. Программу налоговики доработали только во 2 квартале (письмо ФНС России от 25.04.2016 № 11-2-06/0333@). Поэтому, если компания ставила даты, когда выдала зарплату и установленный срок оплаты НДФЛ, уточненка 6-НДФЛ не нужна.

- Компания выдала помощь больше 4000 рублей. В 6-НДФЛ не нужно отражать материальную помощь и подарки, если они не превышают 4000 рублей за год. Если компания выдала больше, в строке 020 надо показать выплату, а строке 030 - вычет 4000 рублей. Возможна ситуация, что компания выдала в 1 квартале помощь до 4000 рублей и отразила выплату в отчете. А во втором квартале общая сумма выплат превысила лимит. В таком случае уточнять 6-НДФЛ за прошлый период не надо.

- Сотрудник попросил вычет в середине года. Имущественный вычет отразите в 6-НДФЛ за период, в котором сотрудник принес уведомление из инспекции. Расчет за предыдущие кварталы не уточняйте. Такой вывод впервые сделала ФНС в письме от 12.04.2017 № БС-4-11/6925@.

Компания вправе предоставить имущественный вычет с января, даже если работник принес заявление в середине года. В этом случае налоговый агент пересчитает НДФЛ с начала года и вернет деньги «физику» по заявлению (письмо Минфина России от 16.03.17 № 03-04-06/15201). Ранее компания уже показывала этот НДФЛ как удержанный, поэтому не ясно, уточнять ли отчетность за прошлые периоды.

В письме № БС-4-11/6925@ ФНС пояснила, что уточнять 6-НДФЛ не надо. В прошлых периодах ошибки нет, компания считала все по правилам. А уведомление на вычет - новое обстоятельство, которое нужно учесть в расчете за текущий период.

Вычет, на который компания уже успела уменьшить налог, отразите в строке 030 расчета. В строке 090 покажите НДФЛ, который вернули на счет работника. При этом удержанный налог в строке 070 на этот НДФЛ не уменьшайте.

Пример

В мае сотрудник принес заявление на имущественный вычет. Сумма вычета - 670 000 руб. С января по апрель работник получил доходы - 340 000 руб. Компания удержала НДФЛ - 44 200 руб. (340 000 руб. × 13%). Организация пересчитала НДФЛ с начала года и вернула работнику 44 200 руб. В мае и июне работник получил доходы - еще 320 000 руб. Всего - 660 000 руб. (340 000 + 320 000). Это меньше вычета, поэтому компания не удерживала НДФЛ (660 000 < 670 000). Компания отразила вычет в расчете за полугодие как в образце.

Как отразить имущественный вычет в середине года (фрагмент)

Если обнаружили ошибку в уже сданном расчете 6-НДФЛ, то подайте уточненку. Тогда избежите штрафов. Подробности в статье.

Как сдать уточненку 6-НДФЛ

Камеральную проверку 6-НДФЛ инспекторы проводят в течение трех месяцев со дня, когда вы сдали расчет (п. 2 ст. 88 Налогового кодекса РФ). Если вы обнаружите и исправите ошибки до того, как их найдут налоговики, штрафа за недостоверные сведения в размере 500 руб. не будет (ст. 126.1 Налогового кодекса РФ).

Инспекторы прекратят проверку первичного расчета и начнут проверять уточненку.

Уточненный расчет подготовьте по форме 6-НДФЛ:

- перенесите в нее все верные сведения из исходного отчета;

- исправьте недостоверные сведения;

- впишите недостающие.

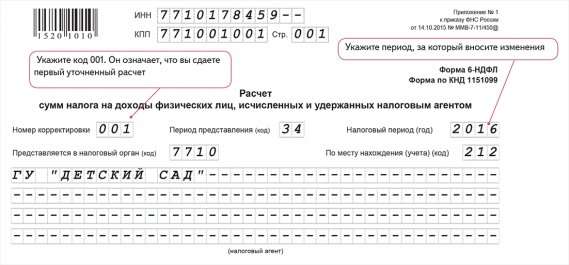

Если в сведениях на титульном листе исходной формы все верно, перенесите их в уточненную. В строке «Номер корректировки» поставьте 001, если исправляете отчет первый раз (см. образец 1). Если это уже вторая уточненка, укажите 002 и т. д. (п. 2.2 Порядка, утвержденного приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/450@).

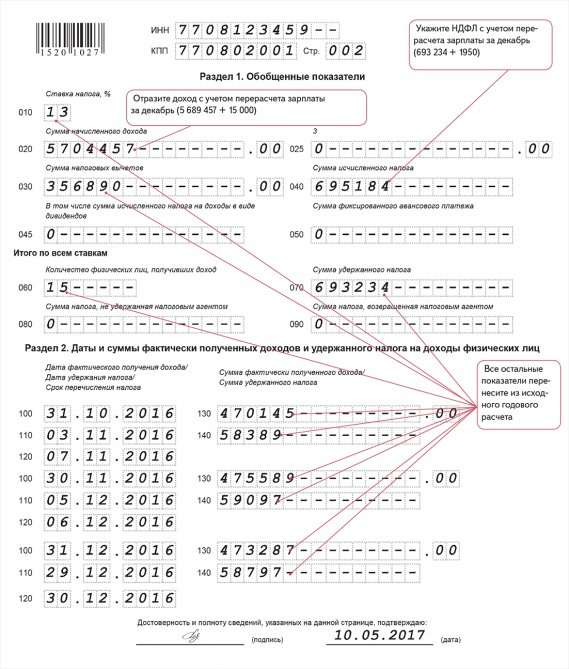

Как отразить в уточненке пересчет заработной платы

Если вы пересчитали заработную плату за прошедший период, исправьте расчет 6-НДФЛ. Отразите верные суммы, которые у вас получились после пересчета, в разделе 1 уточненного 6-НДФЛ (письмо ФНС России от 27 января 2017 г. № БС-4-11/1373@). Покажите их по строкам 020 и 040. В строке 070 раздела 1 и в разделе 2 ничего не исправляйте, перенесите в них сведения из исходной .

Пример 1.

В апреле бухгалтер ГУ «Детский сад» обнаружил, что недоплатил за декабрь трем воспитателям за проведение праздника по 5000 руб.

Показатели, которые бухгалтер отразил в исходном годовом 6-НДФЛ:

Зарплату персонал получает 5-го и 20-го числа месяца. Вычеты этим сотрудницам не положены. 28 апреля 2017 года бухгалтер пересчитал зарплату за декабрь, доначислил 15 000 руб. и выплатил вместе с зарплатой за апрель 5 мая. В день выплаты удержал НДФЛ – 1950 руб. (15 000 руб. × 13%).

В разделе 1 уточненного 6-НДФЛ бухгалтер отразил правильные суммы:

– по строке 020 – 5 704 457 руб. (5 689 457 + 15 000);

– по строке 040 – 695 184 руб. (693 234 + 1950).

Налог в строке 070 указывать не надо, так как его удержали при выплате зарплаты за апрель только 5 мая 2017 года. Этот показатель будет уже в полугодовом 6-НДФЛ.

Показатели строк 010, 030, 060 и 070 раздела 1 и всего раздела 2 бухгалтер перенес из исходной формы без изменений (см. образец 2). 10 мая уточненка ушла в ИФНС. Выплату перерасчета за декабрь бухгалтер отразит в разделе 2 отчета 6-НДФЛ за полугодие 2017 года вместе с зарплатой за апрель.

Образец 1. Фрагмент титульного листа уточненного 6-НДФЛ

Скачать

Образец 2. Перерасчет декабрьской зарплаты в разделе 1 уточненного 6-НДФЛ

Уточненка при возврате сотруднику НДФЛ

Если вы возвращаете налог, который ошибочно удержали с необлагаемых выплат, исправьте 6-НДФЛ. Для этого отразите новые, правильные сведения:

- в разделе 1 по строкам 030 и 040;

- в разделе 2 по строке 140 в блоке по ошибочному налогу.

Все остальные показатели из исходной формы годового 6-НДФЛ перенесите в уточненную без изменений.

, дополнительно исчисленного в ноябре 2016 года, не будет. Ведь на тот момент доначисленный доход сотрудники еще не получили и НДФЛ не был удержан

Пример 2

Бухгалтер ГУ «Больница» обнаружил, что в ноябре 2016 года удержал налог с необлагаемой материальной помощи.

Больница перечисляет зарплату 3-го и 18-го числа каждого месяца. 45 сотрудников получили доходы за январь – декабрь 2016 года в сумме 18 850 000 руб. Вычеты составили 650 000 руб. Бухгалтер удержал НДФЛ в размере 2 366 000 руб. ((18 850 000 руб. – 650 000 руб.) × 13%). 14 ноября бухгалтер выплатил лаборанту 22 500 руб. отпускных и материальную помощь к отпуску в размере 9000 руб. Вычетов у сотрудника нет. Бухгалтер удержал НДФЛ с отпускных в размере 2925 руб. (22 500 руб. × 13%) и с матпомощи – 1170 руб. (9000 руб. × 13%). В мае 2017 года бухгалтер обнаружил ошибку: сотрудник не должен был платить НДФЛ с матпомощи. По заявлению лаборанта бухгалтерия вернула переплату 520 руб. (1170 руб. – ((9000 руб. – 4000 руб.) × 13%)) в мае 2017 года.