Ошибки в форме 6 ндфл. Однако, имеются и исключительные ситуации. Недостоверные сведения безопаснее исправить

Чтобы избежать штрафа, лучше сразу найти и исправить все ошибки в 6-НДФЛ. Как исправить недочеты, мы разобрали на примерах. Также в конце статьи есть наглядные образцы с рекомендациями.

Ошибки в 6-НДФЛ

В 6-НДФЛ указан только фактически полученный доход

Некоторые программы учета заполняли 6-НДФЛ с ошибками. В частности, переносили в строку 130 только ту сумму, которую получили работники.

Чтобы исправить ошибку в 6-НДФЛ, в строке 130 раздела 2 надо записать доход сотрудников с НДФЛ. Об этом сказано в порядке заполнения расчета (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@). Но компания может удержать у работника не только налог, но и, например, алименты. Поэтому инспекторы считают, что в строке 130 правильно писать начисленный доход. Иначе сведения могут исказиться.

Пример

Оклад работника - 100 тыс. руб. Налог - 13 000 руб. (100 000 руб. × 13%). Кроме того, компания удерживает 25 процентов на алименты - 21 750 руб. ((100 000 руб. – 13 000 руб.) × 25%). Работник получил 65 250 руб. (100 000 – 13 000 – 21 750). В строке 130 запишите 100 тыс. руб.

Из 6-НДФЛ исключена зарплата, которая начислена, но не выплачена

Еще одна ошибка в 6-НДФЛ - из раздела 1 исключена зарплата, которая начислена но не выплачена.

Пример

Компания выдала зарплату за декабрь 12 января. В строке 100 запишите дату дохода 31.12.2015, а в строке 110 - дату выдачи денег 12.01.2016, а в строке 120 - следующий рабочий день 13.01.2016.

В строке 080 6-НДФЛ указан налог с зарплаты за март как неудержанный

Многие, кто до сдачи расчета не выдали зарплату за март, заполняли строку 080. В ней указывали налог, который исчислили, но не удержали, потому что фактически удержали НДФЛ только во 2 квартале.

Строку 080 6-НДФЛ заполнять не надо. В то же время инспекторы считают, что уточненный 6-НДФЛ не нужен. Компания удержит налог, когда расплатится с работниками, и отразит сумму в строке 070 расчета за полугодие.

Суммы в строках 070 и 140 6-НДФЛ совпадают

Одна из частых ошибок в 6-НДФЛ - подгонка значений строк 070 и 140.

Строки почти никогда не совпадают. В строке 070 компания заполняет налог, удержанный с доходов текущего года. А в строке 140 - тот, который удержала в первом квартале. Если компания выдала зарплату за декабрь прошлого года в январе, то она записывает в строку 140 удержанный с нее налог, а строку 070 оставляет пустой. Поэтому если подогнать показатели, то нужно сдать уточненный расчет 6-НДФЛ. В уточненке надо увеличить или уменьшить сумму налога в строке 070.

Уволенный сотрудник в 6-НДФЛ указан дважды

Компания могла дважды записать одного работника в расчете. Например, если сотрудник уволился и снова устроился на работу в течение квартала.

Чтобы исправить ошибку в 6-НДФЛ, в разделе 1 надо записать всех сотрудников, которые работали в компании с начала года. Если сотрудник уволился и снова вернулся, то его надо посчитать только один раз. Поэтому уменьшите число человек в строке 060 уточненного 6-НДФЛ.

Не включены подрядчики и арендодатели

Частая ошибка - в строке 060 6-НДФЛ только сотрудники, но не включены другие физлица, которые получали доход (подрядчики, арендодатели).

Чтобы исправить эту ошибку в 6-НДФЛ, надо включить физлиц в строку 060 уточненного расчета. Подсчитывать не надо только тех, за кого компания не сдает справки. Например, предпринимателей, продавцов имущества и т. п.

В строке 100 6-НДФЛ указаны даты, когда выдана заработная плата

Компании по ошибке записали в строке 100 6-НДФЛ даты, когда работники получили деньги.

Дата получения дохода в виде зарплаты - последний день месяца. То есть надо записать 31 января, 29 февраля и 31 марта. Формально эта дата ни на что не влияет, так как налог компания удерживает лишь при фактической выдаче денег. Но неверная цифра - повод оштрафовать компанию.

В строке 120 6-НДФЛ указаны даты, когда перечислен налог

Коллеги по ошибке считают, что в строке 120 надо записать фактическую дату, когда компания заплатила налог. Даже если опоздала или перечислила налог раньше.

В строке 120 пишут дату, когда компания должна перечислить налог, а не когда это сделала (п. 6 ст. 226 НК РФ). Поэтому запишите сроки оплаты по кодексу.

Если дата удержания налога в строке 110 будет сильно отличаться от даты оплаты в строке 120, то инспекторы могут запросить пояснения. И все равно узнают, что компания опоздала с оплатой. Поэтому, если не уточнить даты, инспекторы оштрафуют сразу по двум основаниям: за просрочку налога и недостоверные сведения (ст. 123, п. 2 ст. 126.1 НК РФ).

Пример

Компания выдала зарплату 4 февраля, а заплатила налог 8-го. В строке 110 запишите 4 февраля, а в строке 120 - следующий день, 5 февраля.

Как исправить ошибки в 6-НДФЛ

В поле "Номер корректировки" надо указать порядковый номер корректировки. Если компания впервые сдает уточненный 6-НДФЛ, то надо записать номер 001, если второй раз - 002 и т. д.

Если есть ошибка в ОКТМО, следует записать правильный номер. Проще всего узнать его на сайте nalog.ru в разделе "Электронные сервисы" > "Узнай ОКТМО".

Надо исправить количество страниц, если в уточненном 6-НДФЛ их больше, чем в исходном расчете.

В уточненный расчет 6-НДФЛ надо перенести все сведения из исходного, а не только те данные, которые исправляются или дополняются. Если записать в строках 100-140 раздела 2 только даты и суммы, которых не было в первичном расчете, то программа обнулит ранее сданные сведения. И отчет придется исправлять еще раз.

Иногда считают НДФЛ по разным ставкам (13 и 35%), а в расчете заполняют только по одной - 13%. Тогда в уточненном 6-НДФЛ надо добавить строки 010-050. А сумму налога, удержанного по разным ставкам, посчитать в одной строке 070.

Штраф за ошибки в 6-НДФЛ небольшой - 500 рублей (ст. 126.1 НК РФ). Но помимо этого инспекторы наверняка потребуют пояснения. Кроме того, в будущем ошибки в отчетности могут привести к проверке по НДФЛ.

Когда по форме 6-НДФЛ нужно подать уточненный расчет, почему ошибки, которые не повлияли на размер НДФЛ, безопаснее исправить и в каких случаях можно не корректировать данные за прошлый период.

Многие бухгалтеры спешат исправить 6-НДФЛ, как только обнаружат ошибку. Ведь за недостоверные сведения инспекторы штрафуют на 500 руб. по статье 126.1 НК РФ. Но не все неточности в отчете нужно корректировать. Мы разобрались, когда уточнять 6-НДФЛ обязательно, а когда переделывать документ не требуется.

Расчет 6-НДФЛ нужно уточнить

Кодекс требует подавать уточненный расчет, если компания не отразила или не полностью показала облагаемые доходы или ошиблась в других показателях, в результате чего занизила или завысила сумму НДФЛ (п. 6 ст. 81 НК РФ).

То есть уточните расчет по НДФЛ, если из-за ошибки не исчислили и не заплатили налог в бюджет или нарушили права работника - удержали лишнее из-за того, что не применили вычеты НДФЛ, посчитали налог с необлагаемых выплат и т. п.

Причем если вы выявили ошибку в I квартале, то потребуется уточнить не только 6-НДФЛ за этот отчетный период, но и все последующие - полугодие, 9 месяцев и год (письмо ФНС России от 15.12.2016 № БС-4-11/24062@).

Если вы успеете уточнить расчет до того, как ошибку найдут инспекторы, штрафов не будет (письмо ФНС России от 16.11.2016 № БС-4-11/21695@).

Самые распространенные ошибки, которые надо исправить в расчете, мы перечислили в табл. 1.

Таблица 1. Какие ошибки надо исправить в расчете

| Работники не получили зарплату до сдачи 6-НДФЛ за полугодие. Бухгалтер не отразил задержанную зарплату и исчисленный НДФЛ в разделе 1 | В уточненном расчете за полугодие включите в строку 020 всю зарплату, которую начислили с января по июнь включительно. То есть увеличьте доход на сумму, которую работники еще не получили. В строке 040 добавьте налог, который исчислили с долгов по зарплате (письмо ФНС России от 12.02.2016 № БС-3-11/553@) |

| Бухгалтер в текущем году выдал зарплату за прошлый год, но не показал налог в строке 070 расчета | НДФЛ с прошлогодней зарплаты, которую выдали в текущем году, покажите в строке 070 уточненного расчета 6-НДФЛ за тот период, в котором выдали зарплату (письмо ФНС России от 05.12.2016 № БС-4-11/23138@) |

| Зарплату за март работники получили в апреле. Бухгалтер не показал выплату и удержанный НДФЛ в разделе 2 расчета за полугодие | Добавьте зарплату за март в строки 100-140 раздела 2 уточненного расчета за полугодие (письмо ФНС от 25.02.2016 № БС-4-11/3058@). В строке 100 запишите дату дохода - 31.03.2017, в строке 110 - дату выдачи денег, в строке 120 - следующий рабочий день |

| Бухгалтер в текущем году пересчитал зарплату за прошлый год. Доходы, исчисленный и удержанный налог отразил в расчете 6-НДФЛ за I квартал | Уточните 6-НДФЛ за прошлый год. Дополнительный доход и исчисленный налог покажите в строках 020 и 040. Налог вы удержали только в текущем году, поэтому строку 070 и раздел 2 в уточненном расчете за 2016 год не корректируйте (письмо ФНС России от 27.01.2017 № БС-4-11/1373@) |

Недостоверные сведения безопаснее исправить

Некоторые ошибки не влияют на сумму налога, но их также безопаснее исправить. Иначе есть риск, что налоговики посчитают сведения недостоверными и оштрафуют на 500 руб. (п. 1 ст. 126.1 НК РФ). Самые распространенные недочеты мы привели в табл. 2 ниже.

Таблица 2. Какие ошибки безопаснее исправить

| В чем бухгалтер ошибся, когда заполнял 6-НДФЛ | Как заполнить уточненный расчет |

|---|---|

| Зарплату за май бухгалтер выдал в июне. В строке 100 бухгалтер записал день, когда фактически выдал зарплату | В уточненном расчете запишите в строке 100 последний день месяца, за который начислили доход. Например, по заработной плате за май - 31.05.2017 |

| Работники получили зарплату за май в июне. Бухгалтер перечислил НДФЛ с опозданием и записал в строке 120 дату, когда заплатил налог | В уточненном расчете заполните в строке 110 дату выдачи зарплаты, а в строке 120 - следующий рабочий день |

| Бухгалтер в строке 130 расчета показал зарплату за вычетом НДФЛ. То есть сумму, которую работник получил на руки | В строке 130 уточненного расчета покажите весь начисленный доход, включая суммы, которые работодатель удержал |

| В компании работает 6 человек. Кроме того, в июне фирма перечислила арендную плату физлицу. В строке 060 бухгалтер указал количество получателей дохода - 6 | Посчитайте всех «физиков», которые получили доход, в том числе гражданина-арендодателя. В уточненном расчете запишите в строке 060 7 человек |

Ошибки, которые уточнять не нужно

Исправлять 6-НДФЛ не нужно, если ошибки незначительные и они не повлияли на показатели отчета. Например, вы выдали зарплату за июнь в июле, а информацию по ней отразили в разделе 2 расчета за полугодие. Июньскую зарплату, которую вы выдали в июле, нужно показать в разделе 2 расчета за 9 месяцев. Но из-за ошибки вы не исказили сумму НДФЛ. Поэтому налоговики не требуют от организации уточнять расчет (письмо ФНС России от 15.12.2016 № БС-4-11/24065@). Главное, в отчете за 9 месяцев не отражайте зарплату за июль повторно, иначе суммы в карточке расчета с бюджетом задвоятся.

Не сдавайте уточненный расчет также в случаях, когда вы правильно заполняли форму, но по каким-то причинам пересчитали НДФЛ за прошлый период. Такая ситуация возможна, если работник:

Ушел в отпуск и заболел;

Стал резидентом в течение года;

Получил патент как иностранец, а компания уменьшила НДФЛ, удержанный с начала года, на авансы;

+

- принес уведомление из инспекции об имущественном вычете.

Сдайте уточненный расчет за прошлый период, если нашли ошибку, которая повлияла на сумму НДФЛ.

Неправильные даты в разделе 2 безопаснее исправить. Иначе есть риск, что инспекция посчитает расчет недостоверным.

Если вы правильно считали НДФЛ за прошлые кварталы, а затем предоставили вычет на жилье, не корректируйте предшествующие отчеты. Вычеты покажите в текущем расчете 6-НДФЛ.

Несмотря на то, что в новой форме 6-НДФЛ всего лишь пара разделов, его заполнение вызывает у бухгалтеров много вопросов. На ее составление уходит много времени. Сама ФНС трижды меняла контрольные соотношения, которыми ее контролирует.

Ранее предприниматели и юридические лица производили начисления и выплаты заработков своим сотрудникам и налогов с них раз в год. Теперь составление и сдача этих сведений обязательна для всех поквартально. Причем, информация отражается не на каждого работника, как в справках 2-НДФЛ, а в целом по всему штату организации в одном отчете.

Форма расчета и правила его составления установлены приказом ФНС № №ММВ-7-11/450 от 14.10.2015 года. Их соблюдение обязательно для всех налоговых агентов.

Главные уточнения

Заполнение по новой форме

Основной для составления Расчета 6-НДФЛ являются сведения регистров налогового учета. Он состоит из двух разделов.

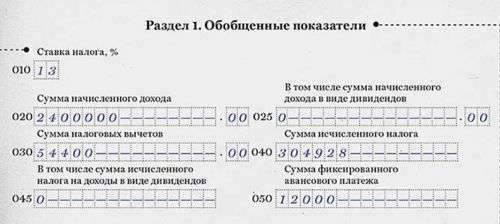

Первый раздел, в свою очередь, условно делится на два блока. В нем отражаются обобщенные показатели. К первому блоку относятся строки 010-050. Они заполняются раздельно по каждой налоговой ставке. Так, если в компании имеются работники-резиденты и нерезиденты, вся группа строк заполняется дважды: сначала по ставке 13%, затем по ставке 30%. В строке 010 отмечается ставка налога: 13, 15, 30, 35 процентов.

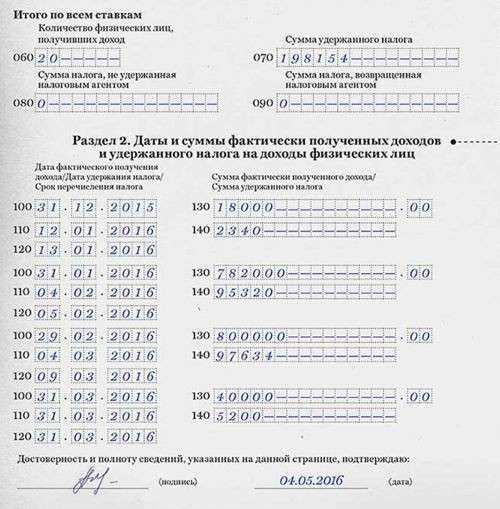

Во второй блок входят строки 060-090. Заполнять их необходимо один раз вне зависимости от ставок налога.

Во втором блоке отражаются даты и суммы, полученных сотрудниками доходов по факту и удержанный с них налог на доходы физических лиц. В отличие от первого раздела, заполняемого нарастающим итогом, здесь содержатся показатели только за последние три месяца.

Помимо сведений о выплаченных персоналу доходах второй раздел показывает информацию, относящуюся к вычетам по НДФЛ.

Процедура заполнения второго раздела имеет особенности. Во-первых, вносимые показатели представляются в виде дополнения к предыдущим отчетам. Например, в Расчете за полугодие будет отражаться информация за второй квартал, а в документе за 9 месяцев – за третий квартал.

Итоговое обобщение производится идентично. Если у сотрудников совпали даты выплат доходов и вычета, показатели с идентичными датами обобщаются.

При составлении отчетности важно знать, какие даты указывать в 6-НДФЛ. Каждая из них имеет свои особенности. Налоговый кодекс требует перечисления НДФЛ в бюджет в рамках установленного срока, окончание которого приходится на вечер следующего дня за днем осуществления выплаты средств.

Однако, имеются исключения из этого правила, на основе которых проставляемая в строке 120 дата должна соответствовать следующим положениям:

- при отражении стандартных выплат, предусмотренных ст. 226 НК РФ, соответствовать дню, следующему после дня, отраженного в строке 110;

- при внесении сумм по больничным и отпускам – соответствовать последнему дню месяца, в котором произведена их выплата;

- при совпадении дня перечисления налога с праздничной датой смещаться на первый рабочий день, следующий за нерабочим днем.

Таким образом, второй раздел формы 6-НДФЛ оформляется по общим правилам. Единственное, что важно учесть, — нюансы по переносу дат перечисления налога в отдельных ситуациях.

Куда и когда сдавать

С 1 января 2016 года налоговых агентов обязали сдавать Расчет 6-НДФЛ в дополнение к форме 2-НДФЛ. Главное различие данных документов в сроках сдачи. Первый необходимо представлять поквартально. Такое новшество введено в целях усиления контроля за правильностью проведения расчетов и своевременностью перечисления в бюджет подоходного налога.

Новый отчет должен представляться в ФНС в течение месяца, следующего за отчетным периодом, а итоговый – вначале следующего года: по 1 апреля включительно. К примеру, Расчет по форме 6-НДФЛ за полугодие нужно сдать не позднее 31 июля.

По общему правилу граждане представляют отчеты по месту своего проживания, а предприятия – по юридическому адресу.

Однако, имеются и исключительные ситуации:

Случаи при увольнении

Сложности в составлении отчета связаны с несовпадением сроков перевода налога и выплат работающему персоналу. Число увольнения становится датой выплаты дохода и фиксируется в строке 100.

Трудовой кодекс обязывает производить все расчеты со специалистом в день увольнения. При неявке за выплатой крайней ее датой становится следующее число. НДФЛ подлежит удержанию в день, когда осуществлено увольнение и произведены сопутствующие выплаты.

Иногда работодатели рассчитываются с сотрудниками до дня фактического увольнения. К примеру, заранее может быть выплачена компенсация за неиспользованный работником отпуск. В таком случае и НДФЛ необходимо удержать раньше. Вместе с тем, закон требует осуществления расчетов именно в день увольнения.

В форме 6-НДФЛ предусмотрены определенные особенности: в строке 100 отражается последний рабочий день увольняемого специалиста, а в 110 – число выдачи ему средств от работодателя. В итоге выходит, что дата в 100 строке позже, чем в 110. Такое отражение не противоречит закону и не доставит проблем при представлении отчета.

В случае расторжения договора по соглашению сторон работнику полагается выходное пособие. Такой доход не подлежит налогообложению, если его размер не больше трех средних зарплат. Следовательно, отражать его в Расчете не обязательно.

При превышении размера выходного пособия установленных пределов, его нужно отразить. Дата получения средств и удержания с них налога в такой ситуации будет числом осуществления выплаты сотруднику этих средств.

В ходе заполнения второго раздела необходимо руководствоваться следующими законодательными положениями:

- дата фактического поступления средств работнику определяется на основании ст. 223 НК — ;

- день перевода налога в государственный бюджет отражается с учетом ст. 226 НК;

- перенесение сроков представления отчета регулируется ст. 6.1 НК.

В строке 100 Расчета 6-НДФЛ указывается дата выплаты заработанных средств, подлежащих обложению НДФЛ.

Такие выплаты бывают трех видов:

Строка 110 предназначена для отражения даты удержания НДФЛ с фактически выплаченных сотруднику средств. Для правильного датирования налоговых удержаний следует руководствоваться днем фактического поступления дохода работникам. Закон требует удерживать НДФЛ в день выплаты заработка по факту.

При получении сотрудниками натуральных видов дохода или в виде материальной выгоды подоходный налог тоже должен быть удержан. Если не удалось произвести это в отчетном квартале, обязательно нужно сделать в следующем периоде. Выдача аванса датируется числом, когда удержан налог с поступлений сотрудников полного месячного заработка.

Важно помнить, что с аванса подоходный налог необходимо удерживать лишь, когда его выдача пришлась на последнее число месяца. С октября 2016 года выдача заработка и аванса осуществляется по новым правилам: аванс выплачивается не позже 15 числа после даты выдачи зарплаты. Более поздняя выплата зарплаты или аванса грозит работодателю немалым штрафом – в 50000 рублей.

В строке 120 пишется дата перевода подоходного налога в бюджет. Этой информации налоговые органы уделяют пристальное внимание, поскольку по ней видно, произошло ли поступление НДФЛ.

Дата перечисления налога – это день, до которого необходимо произвести налоговый платеж. По общему правилу ее считается число, следующее за днем выплаты сотрудникам причитающихся средств с учетом правил по переносу праздничных и выходных дат. Однако, стоит помнить об имеющихся исключениях. К примеру, по выплате пособий по болезни или отпускных.

Внимание! С 2016 года действуют новые сроки перечисления подоходного налога. Так, НДФЛ с заработной платы необходимо заплатить не позже даты, следующей за днем ее фактической выдачи.

Расчет 6-НДФЛ сдается так же, как и 2-НДФЛ в или электронной версии. Первый вариант возможен при штатной численности компании не более 24 единиц. Второй способ используется при превышении числа сотрудников данного предела, т.е. 25 и более человек.

На титульной странице отчета пишется наименование фирмы и ее основные реквизиты, указывается код отчетного периода. К примеру, Расчет за полугодие шифруется числом «31».

В таблице представлена информация о том, какие даты указывать в 6-НДФЛ по строкам 100-120:

| Назначение выплаты | Номер строки | ||

| 100 | 110 | 120 | |

| На отпуск | Дата осуществления | Дата осуществления | Последнее число месяца |

| Пособие по болезни | |||

| Матпомощь | Дата осуществления | Дата осуществления | |

| Переплата за работу сверхнормы | Последнее число месяца, в котором утвержден авансовый отчет | Ближайшая дата произведения выплаты в денежном эквиваленте | Рабочий день, следующий за датой осуществления выплаты |

| Неподтвержденные расходы по командировке | |||

| Выплаты по гражданским договорам | Дата осуществления | Дата осуществления | Дата, следующая за датой произведения выплаты |

| Доходы в виде дивидендов | |||

| Выплаты при увольнении | |||

Часто задаваемые вопросы

| Нужно ли указывать в 6-НДФЛ информацию по выплате компенсаций за неиспользованный отпуск и заработную плату раздельно? | Если суммы выплачивались одновременно, то в отчете их не следует разделять, поскольку подоходный налог с них будет перечисляться в один день. |

| Как показать в форме 6-НДФЛ выплату больничного, произведенную 5 октября, за сентябрь? | В связи с тем, что фактически пособие выплачено в четвертом квартале, ее сумму не нужно отражать в отчетности за прошлый период. В дальнейшем ее нужно будет показать в годовом отчете в строках 020 и 040. |

| Организация арендует о своего сотрудника помещение. Оплата начисляется по месяцам, а производится поквартально до 15 числа следующего квартала. Как такие операции отразить в Расчете? | Поскольку фактически сотрудник получает доход один раз в квартал, то отражать его необходимо в отчете соответствующего налогового периода. Например, за апрель-июнь сведения необходимо внести в отчет за 9 месяцев. |

| Каким образом отразить в Расчете сведения о выплате зарплаты 29 января в связи с тем, что 31 января – день выдачи зарплаты, определенный коллективным договором, выпал на воскресенье? | В строке 100 проставляете 31 января, 110 – 29 января, 120 – 1 февраля. В последней строке указывается крайняя дата, предусмотренная для перечисления налога. Согласно НК – это число, следующее за датой фактического платежа. Поскольку она выпала на выходные, необходимо проставить ближайший рабочий день. |

| Допускается ли отражение в одной строке отпускных и матпомощи? | Не допускается. Доходы необходимо указать в разных блоках. Матпомощь к отпускным выплатам не является их частью. Сроки, установленные для перечисления налога с нее и с отпускных, различаются. Следовательно, и даты в строке 120 будут разные. |