Заполнение 6 ндфл строка 100. Компенсация за неиспользованный отпуск. Новый вид отчетности по ндфл

Строка 100 в 6-НДФЛ«Дата фактического получения дохода» определяется согласно статье 223 НК РФ. С нашей точки зрения эта формулировка требует уточнения — это дата начисления дохода. То есть это дата, какой расчетчик начисляет доход. Далее разберемся с видами выплат и с заполнением строки 100.

В разделе 2 данной формы доходы должны быть записаны согласно датам начисления дохода. При этом в 6–НДФЛ раздел 2 заполняется только начислениями последних трех месяцев:

- 1 квартал – январь, февраль, март;

- полугодие–апрель, май, июнь;

- 9 месяцев – июль, август, сентябрь;

- год – октябрь, ноябрь, декабрь.

Важный момент: если доход был начислен в одном квартале, а выплачен в другом, то в раздел 2 операция попадет по дате выплаты дохода.

Разберемся с видами выплат и с заполнением строки 100.

Заработная плата и премия производственная (код 2002)

Начисляются в последний день месяца. Таким образом, строка 100 — последнее число любого месяца.

Доход в виде материальной выгоды от экономии на процентах

Этот доход согласно законодательству начисляется в последний день месяца всего срока, на который заемщику был выдан заем. Итак, это также последнее число соответствующего месяца.

Получите 267 видеоуроков по 1С бесплатно:

Допустим, сотруднику был выдан заем 09 января на срок 2 месяца. Два месяца истекают 08 марта, а доход будет начислен 31 марта.

Сверхнормативные суточные

Здесь нужно знать, каким был месяц утверждения авансового отчета. Суточные сверхнормативные начисляются последним днем месяца утверждения отчета.

Допустим, сотрудник был в командировке с 17 по 20 июля. Авансовый отчет представил 21 июля. Утвержден отчет был этой же датой. Дата получения дохода в виде суточных сверх лимита – 31 июля.

Компенсация за неиспользованный отпуск

Согласно законодательству начисляется в день увольнения.

Предположим, сотрудник был уволен 07 декабря. Этим же числом была начислена ему компенсация при увольнении.

Остальные виды доходов

Для остальных доходов не регламентирована дата начисления дохода. К ним относятся: договора ГПХ, дивиденды, материальная помощь, разовые премии (код 2003). В таких случаях дата фактического получения дохода — дата выплаты.

Допустим, сотруднику по договору ГПХ за выполненную работу выплачена зарплата 02 августа. В строке 100 указывается — 02 августа.

Доходы, полученные в натуральной форме

К таким выплатам можно отнести: оплату за сотрудника товаров, работ или услуг, призы, передачу товарно-материальных ценностей или подарки.

При таких выплатах датой фактического получения дохода является дата передачи физическому лицу дохода в натуральной форме.

Допустим, сотрудник в качестве подарка к отпуску получил новую форменную фуражку. Она была передана ему 14 августа. Этот день – день получения сотрудником дохода. Другой пример — сотрудница во время отпуска устроилась работать в школе верховой езды. Владелец за усердную работу оплатил ей 01 августа стоимость 10 уроков верховой езды. Этот день будет являться днем получения дохода.

Больничный лист, отпуск

Заполнение строки 100 в 6-НДФЛ примет следующий вид:

Строка 110 6-НДФЛ предназначена для даты удержания налога с доходов физлиц. В нашей статье мы разберемся, как правильно внести данные в эту строку.

Новый вид отчетности по НДФЛ

Для повышения контроля над уплатой налога на доходы физлиц с 2016 года была введена форма 6-НДФЛ. Для сдачи в налоговую инспекцию эта форма квартальная. Штрафы за непредставление этого отчета будут следующие:

Кроме того, в случае неполучения отчета в течение 10 дней со срока для предоставления контролирующие органы могут заблокировать расчетный счет.

Как видим, данный отчет достаточно важен для проверяющих: именно с его помощью планируется дополнительный контроль расчета и уплаты НДФЛ. Поэтому, если после сдачи отчета вы обнаружите какие-либо ошибки (если изменились данные о доходах или налогах, например), необходимо обязательно сдать корректирующий отчет.

Подробнее о том, как сдать исправленный расчет 6-НДФЛ, читайте в нашей статье .

Порядок заполнения строки 110 раздела 2 формы 6-НДФЛ

Общее представление о заполнении второго раздела можно получить, прочитав материалы нашей рубрики .

Здесь мы детально рассмотрим заполнение строки 110 «Дата удержания налога» и связанных с ней полей.

В соответствии с нашим законодательством, удержать НДФЛ необходимо в момент выдачи дохода. Эта функция возложена на налоговых агентов, то есть лиц, рассчитывающих и выплачивающих данный доход. При этом данным агентам запрещено выплачивать налог за налогоплательщика из собственных средств. Есть риск того, что при проверке за это начислят штрафы. Это значит, что дата удержания, а соответственно, и дата перечисления никак не могут наступить ранее выплаты дохода.

Основные доходы и сроки удержания налогов представлены в таблице.

|

Вид полученного дохода |

Дата получения дохода для НДФЛ |

Срок удержания налога |

|

Оплата труда |

Последний день отработанного месяца |

День выдачи дохода на руки |

|

«Увольнительные» выплаты |

Последний рабочий день |

|

|

Выплаты больничных расчетов и отпускных |

В день выплаты |

|

|

Дивиденды |

В день выплаты |

|

|

Списание безнадежного долга |

Дата списания долга |

В день выплаты ближайшего дохода |

|

Последний день месяца утверждения авансового отчета |

||

|

Доход в натуральной форме |

В день предоставления данного дохода |

- в строке 110 надо будет указать ту дату, которой документально оформлена выплата дохода из кассы либо с расчетного счета;

- сумма самого дохода будет отражена в поле 130;

- в поле 140 будет отражена сумма удержанного налога по каждой дате, отраженной по строке 110.

По строке 120 указываем срок перечисления налога. Он так же регламентирован законодательно.

ВАЖНО! В текущем году появилось общее правило: НДФЛ надо перечислять в бюджет не позднее дня, следующего за днем выплаты дохода. Исключением стали отпускные и больничные. С этих выплат налог перечислять необходимо до последнего дня месяца, в котором они имели место (ст. 226 НК РФ).

В строке 120 раздела 2 нужно указать крайнюю дату для перечисления суммы налога. Посмотрим в таблице некоторые самые частые виды дохода со сроками перечисления налога.

|

Дата получения дохода |

Срок уплаты налога в бюджет |

|

Оплата труда |

День, следующий за удержанием налога |

|

Выплаты при увольнении |

|

|

Выплаты больничных и отпускных |

До конца месяца выплаты |

|

Дивиденды |

В ООО — следующий день после выплаты налогооблагаемых доходов. В АО — не позднее последнего числа месяца, следующего:

(в зависимости от того, какая дата наступит раньше) |

|

Списание безнадежного долга |

Не позднее следующего дня после дня, когда удалось удержать налог |

|

Командировочные расходы (не подтвержденные документально, сверхнормативные суточные) |

|

|

Доход в натуральной форме |

ВАЖНО! Даты по строкам 110 и 120 никогда не совпадут: это абсолютно разные по своему смыслу поля отчета. Даже если ваша организация уплачивает налог в бюджет в день удержания этого налога, все равно по графе 120 вы укажете день, прописанный законодателями. Дату вашего реального перечисления средств налоговые инспекторы увидят в карточке расчетов с бюджетом и только потом сравнят с положенными датами, указанными в вашем отчете.

Конечно, при заполнении графы 110 могут возникнуть различные нюансы. Рассмотрим часто возникающие подробнее.

Отражение в 6-НДФЛ данных по заработной плате, выданной до конца месяца

Иногда случаются ситуации, когда работодатель выплачивает доход сотруднику до окончания расчетного периода (отработанного месяца), например, когда срок выплаты заработной платы приходится на выходной. На данный момент в ТК указано, что в этом случае выплатить заработную плату необходимо накануне выходного дня.

Представители ФНС дали неоднозначные разъяснения по отражению подобной ситуации в отчете 6-НДФЛ. Сначала вышло письмо от 24.03.2016 № БС-4-11/5106, в котором рекомендован один порядок заполнения расчета, позднее — письмо от 29.04.2016 № БС-4-11/7893, из которого следует иной.

Рассмотрим оба этих варианта на конкретном примере.

Пример

В ООО «Трикотаж» в связи с предстоящими майскими праздниками выплатили заработную плату швеям и закройщикам 26 апреля. Как заполнить строки в этом случае?

Согласно письму ФНС от 26.03. 2016 № БС-4-11/5106, это следует сделать таким образом:

Во втором письме, появившемся 29.04.2016 (№ БС-4-11/7893), позиция меняется, приближаясь к общим принципам исчисления налога на доходы, и заполнение строк отчета будет зависеть от даты выплаты следующего дохода. Предположим, что следующим днем получения дохода стал аванс за май, и выплачен он 19 мая. То есть если следовать рекомендациям апрельского письма, датой удержания налога за апрель станет день выплаты аванса за май.

ВАЖНО! Помните, что сам по себе аванс не является доходом с точки зрения исчисления НДФЛ, и по этой выплате создавать отдельный блок граф 100-120 не следует.

Таким образом, при удержании и перечислении налога в подобной ситуации необходимо руководствоваться более поздними разъяснениями.

Подробнее о письме прочитайте здесь: .

Отражение в 6-НДФЛ выплаты заработной платы в следующем месяце

На практике чаще встречаются ситуации, когда заработная плата за предшествующий месяц выплачивается уже в следующем месяце. Вопросы по заполнению возникают, когда это месяцы разных отчетных периодов. Например, как оформить выплату заработной платы за сентябрь 3 октября?

Согласно разъяснениям ФНС от 25.02.2016 № БС-4-11/3058@ и письму ФНС от 18.03.2016 № БС-4-11/4538, это должно выглядеть таким образом:

Причем отразить эту операцию уже следует в отчете за год, то есть в том периоде, когда процедура удержания НДФЛ за сентябрь была завершена.

Пример заполнения строки 110 отчета 6-НДФЛ

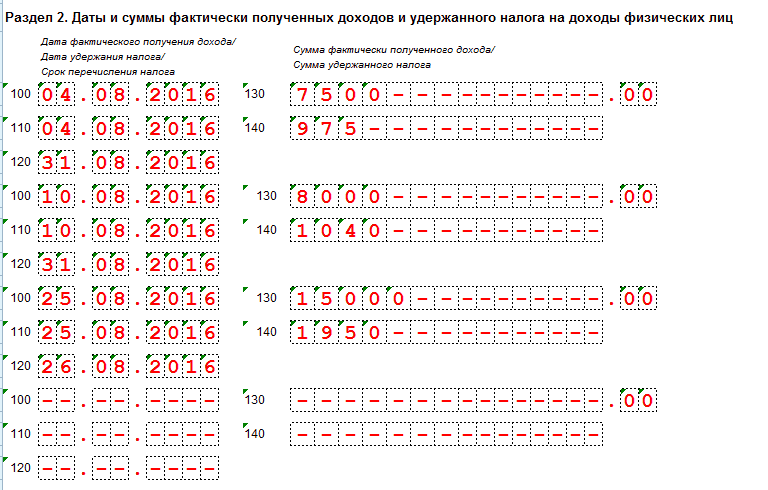

Рассмотрим пример заполнения второго раздела отчета за полугодие.

Пример

Данные по начислению зарплаты в ООО «Камыш» такие:

- март — 35 000 руб.;

- апрель — 36 000 руб.;

- май — 35 000 руб.;

- июнь — 38 000 руб.

Зарплата выплачивается работникам 5-го числа каждого месяца. Аванс выдается 24-го числа. В мае был выплачен больничный — 16 мая — на сумму 3 500 руб.. В июне сотруднику были выплачены отпускные — 15 000 руб. — 23 июня. Налоги по последним двум операциям оплачены в тот же день. Как заполнить 2-й раздел 6-НФДЛ в этом случае?

Сразу отметим, что 5 июня — выходной день. Следовательно, заработную плату выплачивают накануне, 3-го числа, а налог перечисляют на первый после выходного рабочий день, то есть 6-го числа. И как уже отмечалось ранее, факт уплаты НДФЛ в день удержания никак не влияет на заполнение строки 120.

Итоги

Заполнение строки 110 налогового документа 6-НДФЛ не вызовет трудностей у бухгалтера, если заранее подготовиться и изучить нормативную базу по формированию отчета. Наличие правильного налогового регистра, где будет отражена вся нужная информация, позволит сократить время подготовки отчета до минимума.

Несмотря на то, что практически всем бухгалтерам с заполнением 6-НДФЛ приходится встречаться раз в три месяца, не всем известно, какую именно информацию нужно заносить в те или иные строки. Конечно, в общих чертах, для чего предназначен документ и что в него нужно заносить, скажут все бухгалтеры, но вот с точностью цифр, информации и правильным их размещением и сейчас появляются проблемы. Одной из них является строка 110 6-НДФЛ — Дата удержания налога.

Она предназначена для отображения даты, когда было произведено удержание налога с начисленного ранее дохода. Этот вид подоходного налога обязан по закону удерживаться с дохода в день его передачи наемному работнику. Хотя следует заметить, что в законе также имеется информация о том, что указываемая в той строке дата учитывается видом дохода.

Для ИП и организаций, осуществляющих сдачу 2-НДФЛ, 6-НДФЛ является одним из обязательных документов, которые необходимо вовремя заполнять правильной информацией и своевременно предоставлять налоговикам. В этой форме отчетности должна присутствовать информация о доходах, начисление которых было осуществлено за отчитываемый период. Находится строка 110 в 6-НДФЛ во втором разделе.

Правила заполнения

Все организации, имеющие в штате разное количество работников, обязаны своевременно передавать отчет в налоговую. Но существуют ситуации, при которых подобные действия не должны осуществляться.

Это относится к компаниям, у которых показатель дохода находится на нулевом уровне, а именно:

- К тем предпринимателям, которыми не осуществлялась предпринимательская деятельность.

- Компаниям, в штате которых нет наемных работников.

- Организациям, компаниям, у которых в штате имеются наемные работники, но за определенный период им не было произведено никаких начислений.

Стоит внести небольшую ясность в саму процедуру заполнения формы. Дело в том, что НДФЛ относится к комбинированным документам, этот нюанс чаще всего сбивает с толку бухгалтеров. Суть состоит в том, что первый раздел формы должен заполняться с нарастающим итогом, который начинается с первого дня текущего года. Во втором разделе, содержащем, собственно, строку 110, осуществляется отображение сведений лишь за один квартал.

В строку должна заноситься дата вычисления налога. Эта процедура должна осуществляться практически в один день с перечислением дохода работнику на счет. После вычитания налога из дохода бухгалтер обязан в кратчайшие сроки осуществить перечисление вычтенной суммы в бюджет.

Если эти все этапы с доходом и передачей налоговой суммы в бюджет будут осуществлены в один день, то при заполнении НДФЛ в строках 100, 110 и 120 будут присутствовать одинаковые даты. Такое заполнение данных строк считается идеальным. Но в большинстве случаев вносимые даты отличаются друг от друга. Основной причиной их разницы является день, а также время выплаты.

Чаще компании осуществляют выплаты доходов во второй половине дня. Таким образом, получается, что бухгалтер физически не успевает выполнить перечисление налоговых средств в бюджет.

Отличное полное видео о заполнении 6-НДФЛ:

Что надо учесть

Перед подачей документации следует взять во внимание некоторые моменты, связанные с отображением в них информации:

- Иногда в компании может возникнуть такая ситуация, когда начисление зарплаты произошло в последний день текущего месяца. Таким образом, получается, что ее выплата может быть осуществлена лишь в первый рабочий день нового месяца. А он может наступить, к примеру, 2 или 3 числа из-за выходных либо праздничных дней. В этой ситуации в 100 строку заносится дата, когда именно произошло начисление средств, а дата фактической выдачи дохода и вычета из него налоговых средств – в 110 строку.

- При заполнении строки 110 и других, обозначающих даты вычета и перечисление налога, необходимо брать во внимание числовое возрастание дат. В лучшем варианте они должны увеличиваться в соответствии с нумерацией. Нормой считаются и одинаковые даты. Но при наличии дат, идущих по убыванию, следует внимательно пересмотреть документацию, отражающую доходы и последующие операции вычитания из них налога, потому что явно допущена ошибка.

- Если в одну дату произошло получение нескольких разновидностей доходов, но последующее из них вычисление и перечисление налога производилось в разные даты, отражение этих налоговых сумм должно происходить в отдельных строках.

- Когда с помощью банка удалось произвести перечисление налоговых средств в бюджет в выходной день, занесенная в документацию дата должна отображать рабочий день. Дело в том, что в выходные отправленные налоговые средства не могут поступить в бюджет.

Проверка на ошибки и штрафы

Любая ошибка в отчете, выявленная налоговиками, в лучшем случае грозит компании заполнением объяснительных документов. Но особое внимание уделяется как раз строкам, которые отражают даты начисления доходов и передачи высчитанных из них налоговых сумм. Самая меньшая из дат должна находиться в 110 строке. Если при заполнении этих строк не были допущены ошибки, то большая по возрастанию дата будет в 120 строке. При обнаружении налоговиками нарушений в этих строках, компании придется расстаться с 500 рублями, которые необходимо будет уплачивать каждый раз за предоставленный в очередной раз с ошибками документ.

Имеющаяся во втором разделе 110 строка относится к регулярно заполняемым строкам. В ней, независимо от уровня дохода и деятельности компании, всегда должна отражаться дата начисления дохода. Остаться пустой она может лишь в случае нулевой прибыли.