Стр 040 6 ндфл удержанный или перечисленный

Какие именно суммы необходимо вносить в форму, а какие из них лишние? До сдачи ежеквартального расчета о начисленном и удержанном налоге за полгода остается совсем немного. Каждому предпринимателю необходимо сдавать форму 6-НДФЛ, но не каждый знает о правильности его заполнения.

Давайте разберемся в особенностях заполнения графы 070, в которой следует отразить удержанный НДФЛ.

Особенности заполнения 6-НДФЛ

Что именно следует внести в строку 070? Эта графа (сумма удержанного налога) в документе 6-НДФЛ размещена одной из последних. Как и остальные строки, эта графа должна быть заполнена нарастающим итогом с первых дней года. Это говорит о том, что при составлении отчета за шесть месяцев, сдаваемого до 1 августа, в строке 070 необходимо отразить величину финансовых средств, удержанную директорами организаций за два квартала (с первых дней года по июнь).

Самая распространенная ошибка большинства налоговых агентов при внесении данных в расчет состоит в том, что они считают, что показатель удержанного и исчисленного налога идентичен. По их мнению, графы 040 и 070 в отчете 6-НДФЛ не должны отличаться друг от друга. В самой действительности данные двух этих граф могут быть идентичными в том случае, если налог был начислен и удержан в одном периоде отчетности.

Также не считается ошибкой, если результат удержанного НДФЛ в отчетном периоде отличается от исчисленного.

В каких случаях может проявиться такая разница?

В большинстве случаев подобное происходит при внесении показателей в графу 070, когда заработная плата начисляется в одном квартале, а работник получает ее в другом квартале. Налог от заработной платы необходимо удерживать именно в момент ее выплаты. По этой причине в графе 040 будет отражаться исчисляемая сумма налога, а в графе 070 указывается «0», о чем говорится в письме ФНС Российской Федерации от 16 марта 2016 № БС-4-11/8609. Ведь НДФЛ позволено удерживать только из средств физического лица – получателя и непосредственно при выдаче заработной платы.

К примеру, если заработная плата за апрель выдается в марте, в графу 070 данные о налоге за апрель попадать не должны. Такие данные следует отразить в строке 040.

Если же ошибка уже допущена, и в 070 строке внесены данные о средствах, что якобы удерживались с апрельской заработной платы, организацию могут подозревать в неуплате налога НДФЛ. Инспекторы в процессе проверки наказывают за ошибки в форме 6-НДФЛ либо за несоблюдение правильной работы налогового агента, если таковые были замечены.

Минфин РФ совместно с ФНС РФ направили своим письмом от 20 января 2016 года № БС-4-11/591@ «Контрольные соотношения показателей форм налоговой и бухгалтерской отчетности» взамен ранее действовавших от 28.12.2015 г. №БС-4-11/23081@. Таким образом при камеральной проверке формы 6-НДФЛ контролирующие органы будут обращать внимание на многие показатели.

На титульном листе особому контролю подлежит дата представления расчета. Если она будет позже сроков, установленных п.2 ст.230 НК РФ, в частности расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, за первый квартал, полугодие, девять месяцев – предоставляется не позднее последнего дня месяца, следующего за соответствующим периодом, за год - не позднее 1 апреля года, следующего за истекшим налоговым периодом:

- за I квартал 2016 г. - не позднее 04.05.2016 (30 апреля выходной);

- за полугодие 2016 г. - не позднее 01.08.2016 (31 июля выходной);

- за 9 месяцев 2016 г. - не позднее 31.10.2016;

- за 2016 г. - не позднее 03.04.2017 (1 апреля 2017 года выходной).

В случае нарушения данных сроков организация будет привлечена к ответственности, установленной п.1.2 ст.126 НК РФ в виде взыскание штрафа с налогового агента в размере 1 000 рублей за каждый полный или неполный месяц со дня, установленного для его представления.

Далее сравнивается соответствие показателей в разделе 1 и 2 формы 6-НДФЛ, а также с данными налоговых органов о перечисленных налоговым агентом суммах налога (КРСБ), информации из справок 2-НДФЛ, представленных налоговым агентом, а также с данными декларации по налогу на прибыль в части информации отраженной в приложении №2 к декларации по налогу на прибыль. Сопоставление данных со справками 2-НДФЛ и приложением № 2 к декларации по налогу на прибыль производится только к 6НДФЛ за год.

В случае несоответствия данных, контролирующий орган направляет налогоплательщику уведомление о выявленных ошибках, на основании которого налогоплательщик в течении 5-ти дней обязан внести изменения в отчетные формы и пояснить причины ошибки. Если налогоплательщик не поясняет причины ошибки и не вносит исправления, то проводится камеральная проверка и согласно ст.100 НК РФ составляется акт, в котором отражаются выявленные нарушения.

В частности, сравниваются:

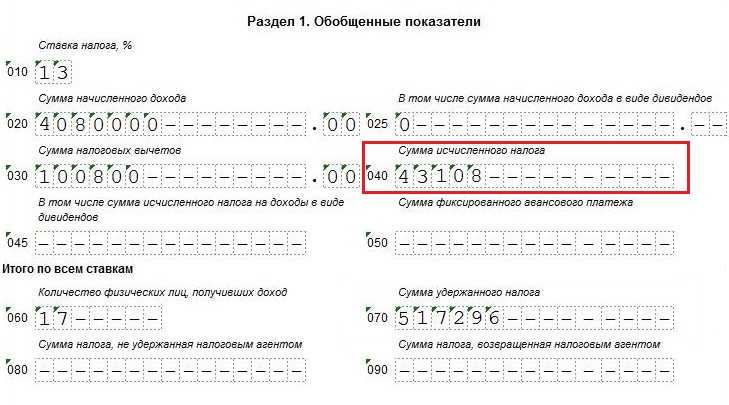

В разделе 1 должно быть соответствие строк 020 (сумма начисленного дохода), который должен быть больше или равен строке 030 (сумме налоговых вычетов). Если перечисленные ниже соответствия нарушены, то неправильно применены налоговые вычеты – сумма всех предоставленных налоговых вычетов за налоговый период не должна быть более начисленного дохода, в случае обратного это считается нарушением;

В разделе 1 должны соблюдаться арифметические показатели, то есть строка 020 (сумма исчисленного дохода) минус строка 030 (сумма налоговых вычетов) умножить на ставку НДФЛ указанную в строке 010 (например, 13%), должен получиться показатель, указанный в строке 040 (сумма исчисленного налога). Если подсчитанная сумма НДФЛ окажется больше указанной в строке 040, то это считается нарушением;

В разделе 1, так же указываются фиксированные авансовые платежи по НДФЛ уплаченные иностранными работниками, если фирма получила уведомление налогового органа о праве их учесть при удержании НДФЛ. Данные фиксированные авансовые платежи не могут быть больше исчисленного налога, то есть строка 050 (сумма фиксированного авансового платежа) должна быть меньше или равна строке 040 (сумма исчисленного налога);

Сумма строк 140 (сумма удержанного налога) раздела 2 должна соответствовать сумме строки 070 (сумма удержанного налога) раздела 1. Если она завышена или занижена, то это является нарушением.

Обратите внимание! Согласно Приказу ФНС России от 14.10.2015 N ММВ-7-11/450@ п. 3.1. в Разделе 1 - указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке. Налоговый период календарный год. Однако, Минфин РФ совместно ФНС России в письме от 28.12.2015 N БС-4-11/23129@ высказали мнение, что В разделе 2 расчета по форме 6-НДФЛ за соответствующий отчетный период по строкам 100 - 140 отражаются только те операции, которые произведены именно в этом отчетном периоде. Операции, произведенные в предыдущие отчетные периоды, в данном разделе не отражаются .

Поэтому, если придерживаться разъяснений чиновников сумма строк 140 (сумма удержанного налога) раздела 2 будет указываться поквартально, а в строке 070 (сумма удержанного налога) раздела 1 будет отражаться удержанный НДФЛ нарастающим итогам с начала года. При контроле соответствия данных это будет выявляться в виде ошибки.

В разделе 1 разница строк 070 (сумма удержанного налога) и 090 (сумма налога, возвращенная налоговым агентом) должна соответствовать данным карточке расчетов с бюджетом налогового агента, то есть сумме поступивших платежей нарастающим итогом с начала года по платежным поручениям. Если в бюджет поступило меньше, чем указано в расчете, то возможна недоимка и организацию могут привлечь к ответственности согласно ст. 123 НК РФ - влечет взыскание штрафа в размере 20 процентов от суммы, подлежащей удержанию и (или) перечислению;

В разделе 2 строка 120 (срок перечисления налога) сравнивается с данными имеющимися у налоговых органов (фактическая дата поступления суммы НДФЛ указанной в строке 140), если окажется, что фактическое поступление НДФЛ позже указанной даты в строке 120, то возможно нарушение срока перечисления НДФЛ, что влечет штрафную санкцию в виде пени и штрафа в соответствии со ст.123 НК РФ.

Сравнение показателей, указанных в 6-НДФЛ с показателями 2-НДФЛ производятся только при предоставлении отчетности по итогам года. Устанавливается соответствии строк, указанных в 1 разделе 6-НДФЛ с итоговыми данными по всем налогоплательщикам в 2-НДФЛ.

В частности, равными должны быть показатели:

- сумма начисленного дохода, облагаемого по каждой ставке отдельно;

- сумма начисленного дохода в виде дивидендов;

- сумма исчисленного налога;

- сумма исчисленного налога с сумм дивидендов;

- количество физических лиц, получивших доход, то есть количество справок по форме 2-НДФЛ и приложений № 2 к декларации по налогу на прибыль должно соответствовать строке 060 в 6-НДФЛ;

- сумма удержанного налога;

- сумма налога, не удержанная налоговым агентом;

- сумма налога, возвращенная налоговым агентом;

- сумма фиксированного авансового платежа, учтенная в налоговом периоде.

Искренне Ваш,

«Правовест Аудит»

8 (495) 231 - 23 - 21 (многоканальный)

Мы всегда рады помочь Вам! Обращайтесь к профессионалам!

При заполнении расчета 6-НДФЛ работодателям необходимо указывать, какую сумму подоходного налога они удержали в отчетном периоде. Эти сведения должны попасть в строку 070 формы 6-НДФЛ. Какие конкретно суммы следует вписывать в нее, а какие там будут лишними?

Осталось совсем немного времени до сдачи ежеквартального расчета об исчисленном и удержанном НДФЛ за 2016 года. Форму 6-НДФЛ сдают все налоговые агенты, поэтому каждому предпринимателю надо знать, как правильно заполнить этот документ.

Рассмотрим, какие есть особенности оформления записей в графе 070, выделенной специально для отражения удержанного НДФЛ.

Какие показатели вписываются в строку 070 формы 6-НДФЛ?

Графа 070 (сумма удержанного налога) одна из последних в разделе 1 формы 6-НДФЛ. Как и остальные графы в этом разделе, она заполняется нарастающим итогом с начала года. То есть при заполнении отчета за 4 квартал 2016 года, который необходимо сдать не позднее 3 апреля (т.к. 1 апреля - суббота), в поле 070 должна отражаться величина денежных средств, удержанная работодателем в течение всего года (то есть с января по декабрь).

В общую сумму нельзя включать данные о фиксированных авансовых платежах. Они (при наличии) отражаются отдельно - в графе 050.

Какие бывают ошибки при заполнении строки 070?

Нередко в поле для удержанного налога попадают показатели, которые не должны там быть. Обычно это происходит, если заработная плата начисляется и выплачивается в разные месяцы.

Например, работники компании регулярно получают деньги в начале следующего месяца, допустим в 10-х числах. Но бухгалтер, чтобы не нарушить закон, обязан в форме 6-НДФЛ указать, что выплатил заработную плату, отпускные и больничные в текущем месяце - в последний его день. Надо ли в таком случае в общую сумму удержанного налога включать данные о тех средствах, которые еще только будут сняты? ФНС России в письме от 16.05.2016 N БС-4-11/8609 разъяснила, что делать этого не нужно. Ведь НДФЛ разрешено удерживать исключительно из средств физического лица - получателя и непосредственно при выплате.

Таким образом, если заработная плата за декабрь 2016 выдается в январе 2017 года, в строку 070 не должны попасть данные о налоге с декабрьской зарплаты. Отразить их следует в другой графе - 040 (сумма исчисленного НДФЛ). На это указала ФНС в письме от 29 ноября 2016 г. № БС-4-11/

Если все-таки в строку 070 попали сведения о средствах, которые якобы были удержаны с декабрькой зарплаты, компанию могут заподозрить в неуплате НДФЛ. После проверки инспекторы могут наказать за ошибки в отчете и/или за несоблюдение обязанностей налогового агента, если нарушение действительно имело место. Однако учитывая, что раздел 1 заполняется нарастающим итогом, лишние показатели все равно должны будут появиться в отчете. Но уже в следующем отчете - за первый квартал 2017 года.

Как самостоятельно проверить, что строка 070 заполнена правильно?

Бизнесменам следует быть предельно внимательными при подготовке формы 6-НДФЛ. Все строки в разделе 1 в ней заполняются нарастающим итогом, то есть туда попадают данные за весь период с начала года. Одним из самых простых способов узнать, не допущена ли ошибка при заполнении графы 070, - заглянуть в аналогичные отчеты за первый, второй и третий кварталы. Цифры должны существенно (в разы) отличаться, если организация работала в обычном режиме.

В ИФНС по строке 070 проверяют корректность заполнения всей формы 6-НДФЛ. В частности, сравнивается разница между данными, указанными в графах 070 и 090 (сумма налога, возвращенная налоговым агентом). Если результат меньше, чем показатели из карточки расчетов с бюджетом, инспекторы могут заподозрить, что компания не перечислила подоходный налог в бюджет в полном объеме.

Заполнить 6-НДФЛ в онлайн-сервисах можно на сайтах разработчиков бухгалтерского ПО - , Мое дело , Контур , Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).