Отчет 6 ндфл в зуп. Программы

Как известно, 14 октября 2015 г. Федеральная налоговая служба России издала приказ № ММВ-7-11/450

ОБ УТВЕРЖДЕНИИ ФОРМЫ РАСЧЕТА СУММ НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ, ИСЧИСЛЕННЫХ И УДЕРЖАННЫХ НАЛОГОВЫМ АГЕНТОМ (ФОРМА 6-НДФЛ), ПОРЯДКА ЕЕ ЗАПОЛНЕНИЯ И ПРЕДСТАВЛЕНИЯ, А ТАКЖЕ ФОРМАТА ПРЕДСТАВЛЕНИЯ РАСЧЕТА СУММ НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ, ИСЧИСЛЕННЫХ И УДЕРЖАННЫХ НАЛОГОВЫМ АГЕНТОМ, В ЭЛЕКТРОННОЙ ФОРМЕ.

В связи с этим фирма "1С" внесла ряд изменений в свои конфигурации для возможности автоматического заполнения новой формы регламентированного отчета "6-НДФЛ".

Этот регламентированный отчет заполняется корректно если в Вашей программе правильно выверены начальные остатки по НДФЛ, четко соблюдена последовательность ввода документов начислений, выплат, перечислений НДФЛ.

Но, как показывает практика, такое происходит достаточно редко. В реальной жизни возможны ситуации, которые с точки зрения нового регламентированного отчета будут являться некорректными. Причем узнать об этом можно будет только в конце квартала, когда придет время формировать регламентированную отчетность.

Представленная мною обработка позволяет провести оперативный и детальный анализ регламентированного отчета 6-НДФЛ за любой выбранный период.

Как же это работает и чем этот метод лучше расшифровок, которые предлагает регламентированный отчет "6-НДФЛ"?

1. Обработка позволяет проводить детальный анализ 1 и 2 разделов отчета "6-НДФЛ", а также в отдельной закладке сравнить результаты расчетов обоих разделов.

2. При формировании данных используются только встроенные механизмы типовой конфигурации. Это дает гарантию, что данные обработки будут совпадать с данными регламентированного отчета "6-НДФЛ". Кроме того, обработку не нужно будет заново переписывать после каждого обновления вашей конфигурации.

3. В регламентированном отчете "6-НДФЛ" есть механизм расшифровок выбранных строк, но расшифровку и итоги по всем строках (особенно во 2 разделе) получить нельзя. В обработке "Помощник заполнения 6-НДФЛ" все данные уже представлены в расшифрованном виде и сгруппированы в виде дерева. Внешний вид 2 раздела вплоть до сортировки совпадает со 2 разделом отчета "6-НДФЛ", что облегчает восприятие информации.

4. Для каждой выбранной строки в 1 и 2 разделе в нижней части экрана выводятся расшифровки регистров накопления "НДФЛ сведения о доходах", "НДФЛ расчеты с бюджетом", "Вычеты", "Взаиморасчеты", "Расчеты налоговых агентов по НДФЛ". С помощью этих данных можно посмотреть как сформировались суммы в строке раздела. Кроме того имеется возможность сразу перейти к первичным документам, которые сформировали строку будущего отчета "6-НДФЛ".

5. Во 2 разделе имеется возможность отобрать все даты получения дохода по выбранному физлицу для выполнения детального анализа. Также по выбранному физлицу можно посмотреть данные типового отчета "Регистр налогового учета по НДФЛ" за период обработки, а не за весь год.

6. Для дополнительного контроля во 2 разделе есть дополнительная колонка "НДФЛ перечислено". В эту колонку попадают данные о перечислении НДФЛ по каждому физлицу на дату удержания НДФЛ.

7. В обоих разделах есть дополнительная возможность выводить только разницы. Для 1 раздела: между данными регистров накопления и отчетом "6-НДФЛ". Для 2 раздела: разница между НДФЛ удержанным и НДФЛ перечисленным.

Видеоинструкция:

В 2016 году бухгалтера получили дополнительную заботу - сдача нового отчёта 6-НДФЛ. Он представляет собой свод обобщенных данных о доходах сотрудников за отдельный период и об удержанном с этих сумм подоходном налоге. Отчётность ежеквартальная.

На данный момент очень много методического материала по заполнению формы 6- НДФЛ и не хотелось бы повторяться. В данной статья будет рассмотрено очень часто встречающиеся ошибки, которые пользователи совершают при работе с программой «1С: Зарплата и управление персоналом 8» редакции 3.0

1 ошибка: «Не правильно указываем дату документа»

Пример 1.

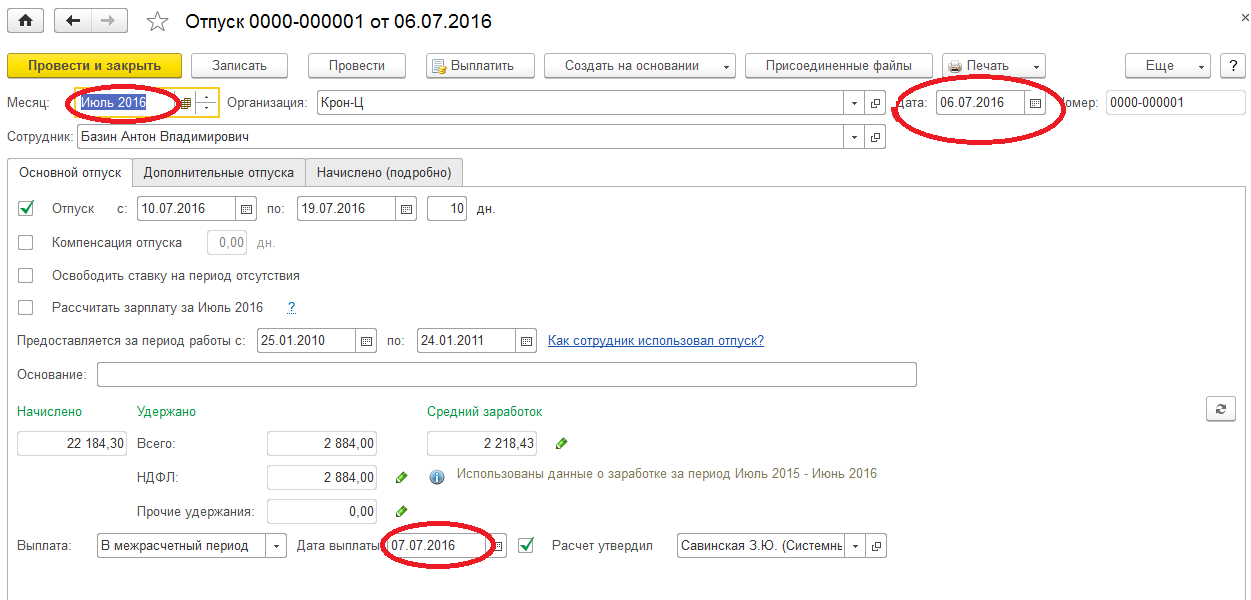

Рассчитываем ежегодно оплачиваемый отпуск с 10.07.2016 -19.07.2016 сотрудника месяц начисления июнь, выплачиваем за три дня до начало отпуска 07.07.2016, а на дату документа не смотрим, она проставляется автоматически текущей датой компьютера.

Налог по отпуску составил 2884 рубля (рис.1).

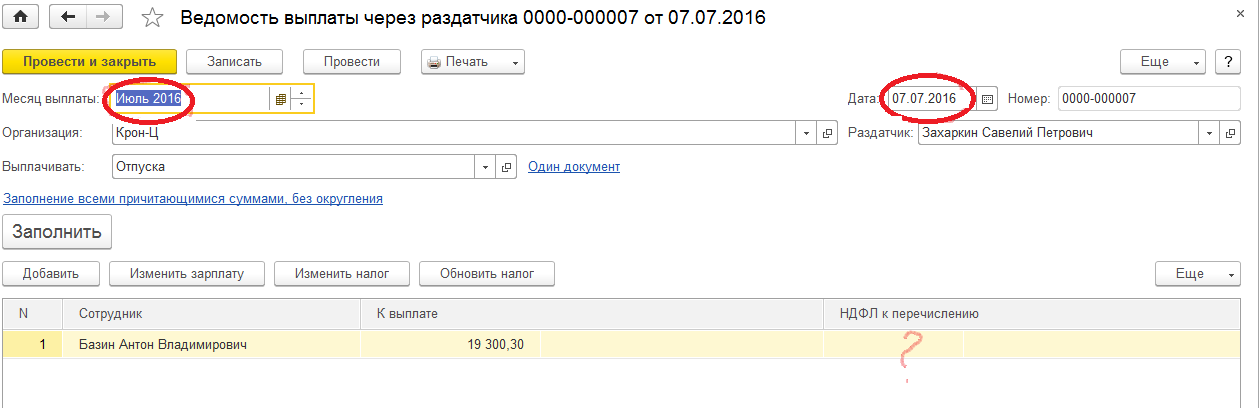

Формируем ведомость на выплату отпускных: дата ведомости 07.07.2016, месяц июль. (Рис.2)

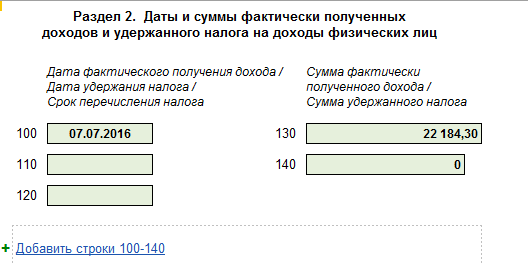

Видим, что налог не встаёт, хотя сумма к выплате правильная. Почему? Формируем все правильно: в документе отпуска дата выплаты 07.07.2016 и ведомость сделана от 07.07.2016. Не придавая значения или просто не замечая, что налога нет. Попробуем сформировать 6- НДФЛ. (Рис.3)

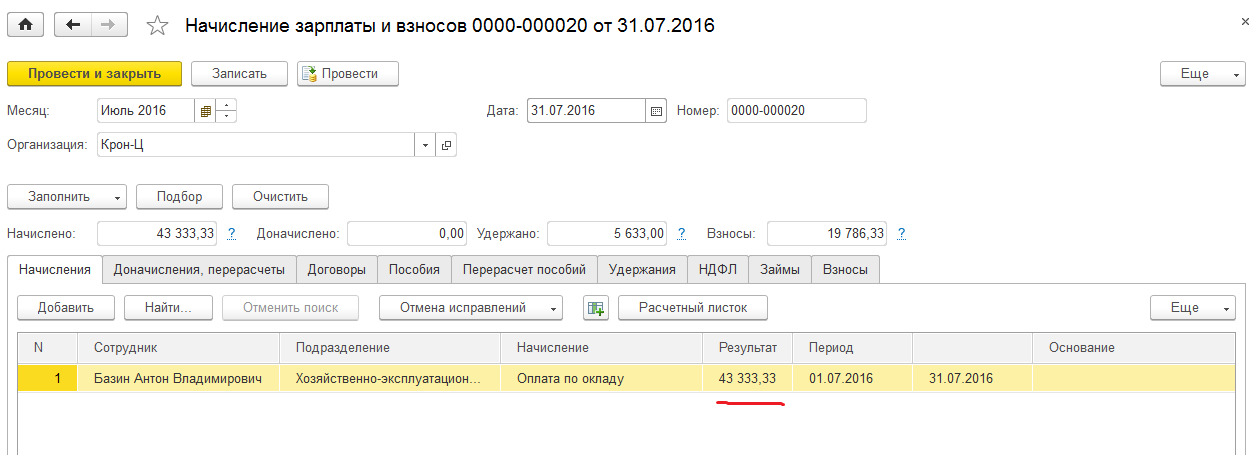

Видим, что сумма фактического полученного дохода встает правильно, а налога нет. Начисляем зарплату сотрудника за июль. Начислено 43 333,33 рубля. (Рис.4)

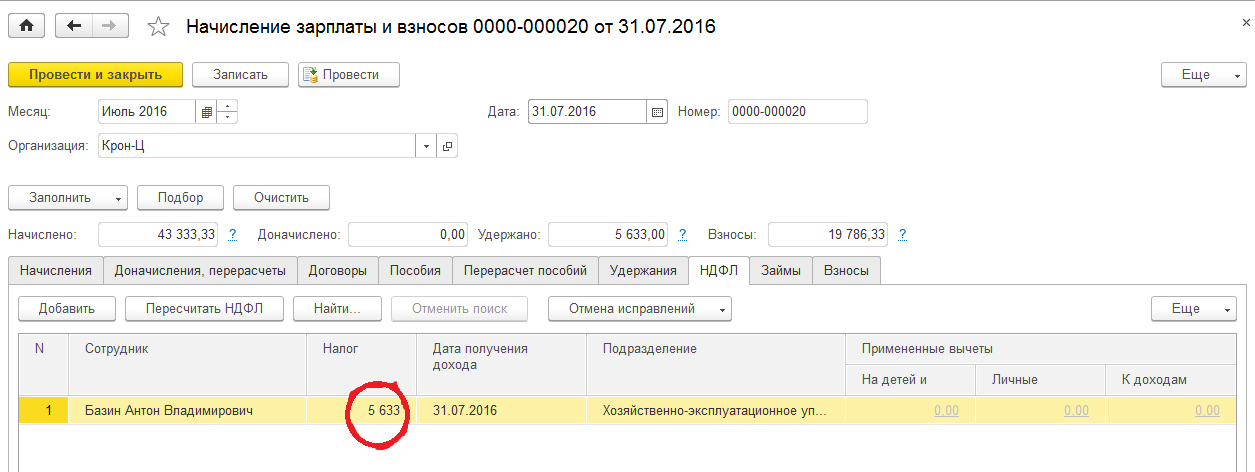

Налог 5633 рублей. (Рис.5)

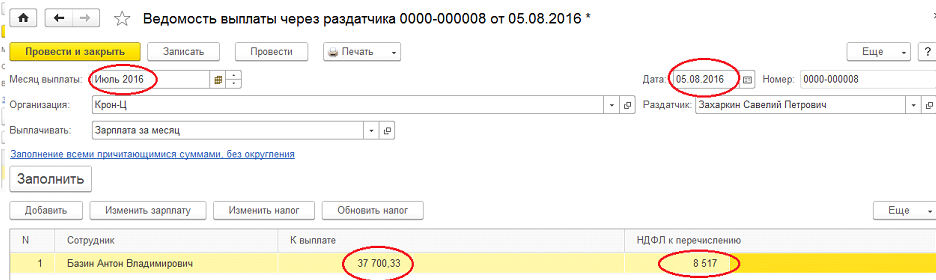

Формируем ведомость на выплату зарплаты: месяц июль, дата 05.08.2016. (Рис.6)

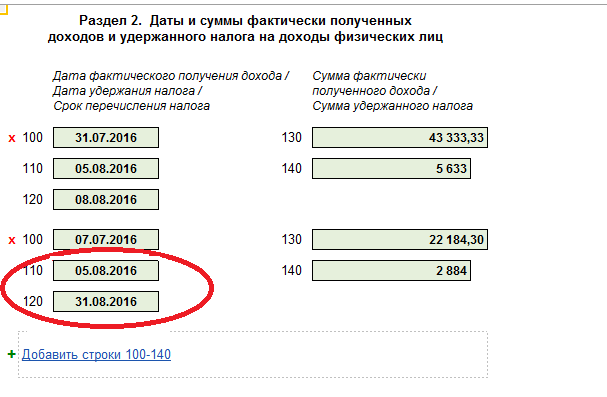

Видим, что сумма к выплате правильная, а вот НДФЛ. В графе НДФЛ к перечислению. Встает сумма налога с зарплаты и отпуска. А теперь посмотрим 6-ндфл. (Рис.7)

Положением главы 23 НК РФ по отпускным выплатам установлено.

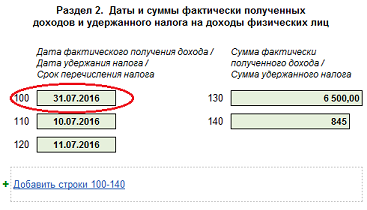

В строке 100 "Дата фактического получения дохода" указывают день выплаты (перечисления) (подп. 1 п. 1 ст. 223 НК РФ);

В Строке 110 раздела 2 "Дата удержания налога" – ту же дату, что и в строке 100, то есть дату выплаты (п. 4 ст. 226 НК РФ);

В строке 120 раздела 2 "Срок перечисления налога" – последний день месяца, в котором произведена выплата. (п. 6 ст. 226 НК РФ).

Как мы видим, что наши даты не совпадаю. Как же исправить эту ситуацию?

Все начинается с формирования отпуска, а точнее из за даты документа отпуск 09.07.2016 года. Позиция налогового кодекса, расчет НДФЛ не может быть произведен позже выплаты. То есть дата документа должна быть раньше или равна даты выплаты по документу. Как нам в программе поступить правильно?

1 шаг отменяем проведение ведомости на зарплату

2 шаг отмена проведения ведомости на отпуск

3 шаг отменяем проведения отпуска и меняем дату документа «отпуск» на 06.07.2016. (Рис.8)

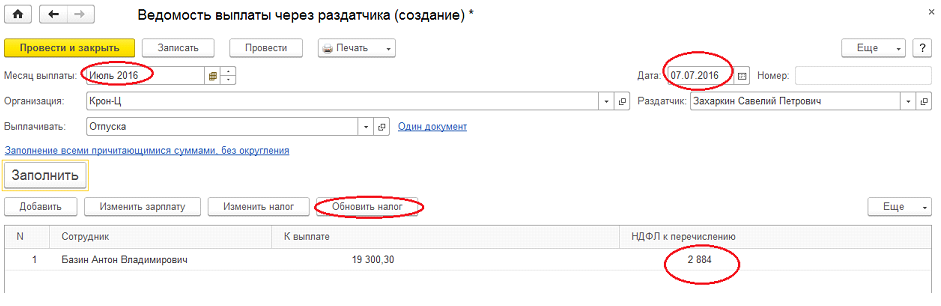

4 шаг заходим в ведомость отпуска, встаем на сотрудника и нажимаем обновить налог, видим, что налог встает. (Рис.9)

5 шаг заходим в ведомость на выплату зарплату, встаем на сотрудника и нажимаем обновить налог, видим, что налог встает только с зарплаты и больше ни какой. (Рис.10)

Теперь формируем 6-НДФЛ. (Рис.11)

Теперь видим, что даты по отпускным суммам встали правильно.

Обратите большое внимание!!!

Дата документа должна быть раньше или равна дате выплаты дохода.

2 ошибка: «Не правильно фактическая дата получения дохода по премии»

Премии делятся, как выплаты стимулирующего характера или как оплата труда.

Если премии стимулирующего характера, то есть ежемесячные, квартальные и годовые премии: выделяйте их отдельно от зарплаты и датой фактического получения дохода отмечайте день выплаты (п. 1 ст.223 НК РФ). Таким же образом показывайте и премии в натуральной форме (подп. 2 п. 1 ст. 223 НК РФ).

Если премия считается оплатой труда, то мы знаем для доходов в виде оплаты труда дата фактического получения дохода – это последний день месяца, за который начислили зарплату (п.2 ст. 223 НК РФ). Поэтому ежемесячные премии, являющиеся оплатой труда, отдельно выделять в разделе 2 не нужно.

Пример 2.

Начисляем «разовую премию процентом» за июль документом премия. Дата документа 10.07.2016, месяц начисления июль, дата выплаты 10.07.2016. (Рис.12)

Формируем ведомость на выплату премии. (Рис.13)

Формируем 6-НДФЛ. (Рис.14)

Видим дата фактического получения дохода, стоит конец месяца. Правильно ли это или нет?

Обратите большое внимание!!!

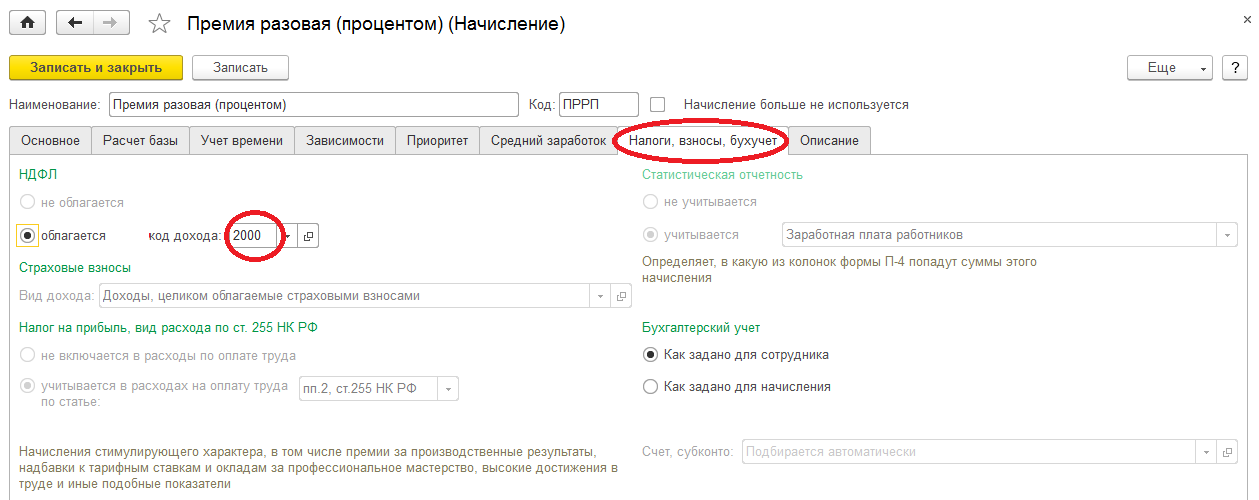

Каждый бухгалтер должен определить, к какой группе премия относится, к оплате труда или к стимулирующей выплате. Если ли к оплате труда, то в настройке начисления «премии» ставим код дохода 2000, если иные доходы то 4800.

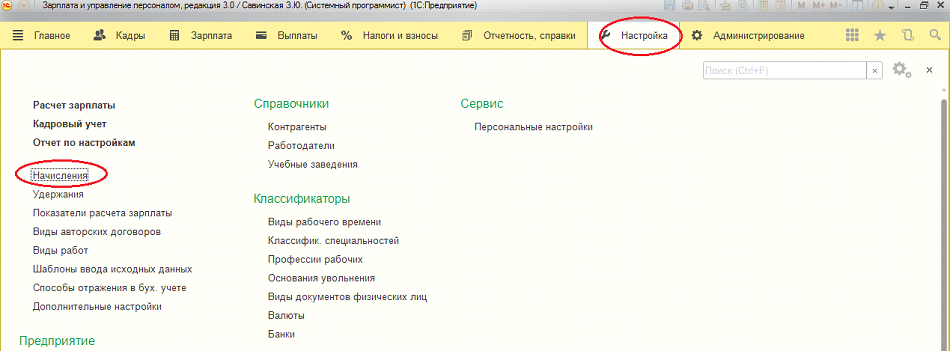

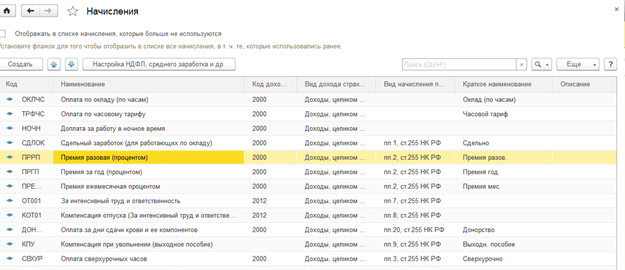

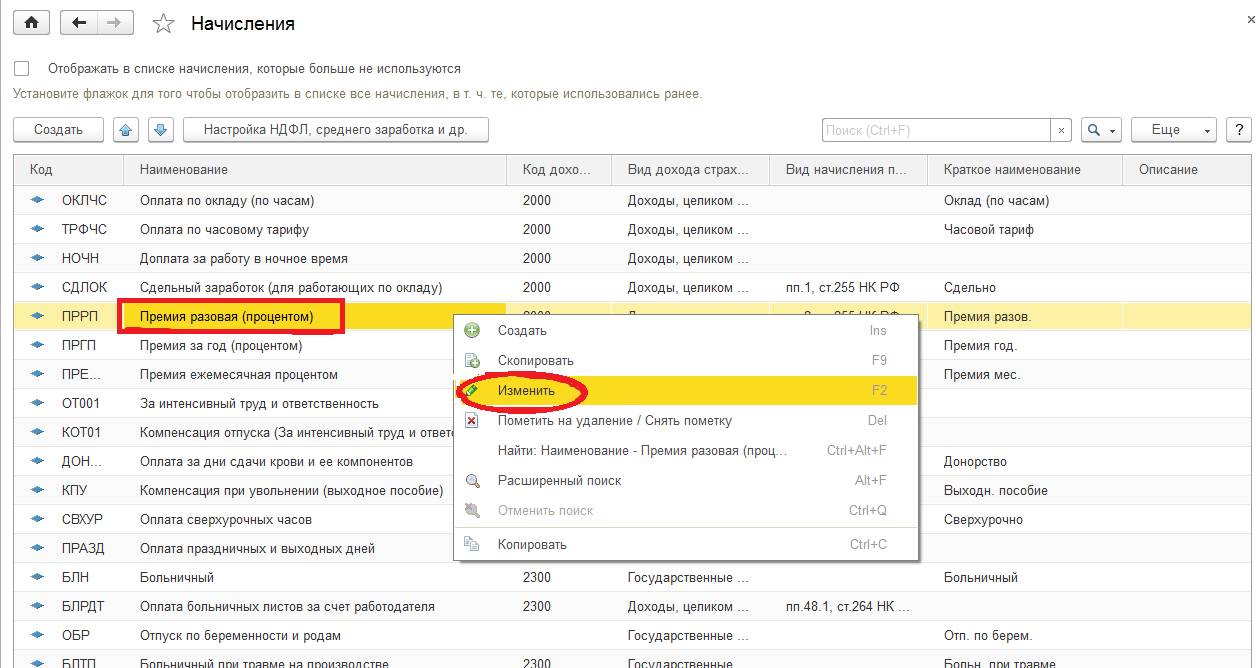

Заходим настройки (Рис.15) – начисления (Рис. 16) - находим нашу премию (рис.17).

Заходим на закладку «налоги, взносы, бухучет» сейчас стоит код 2000 поэтому дата фактического получения в 6-НДФЛ конец месяца. (Рис.18)

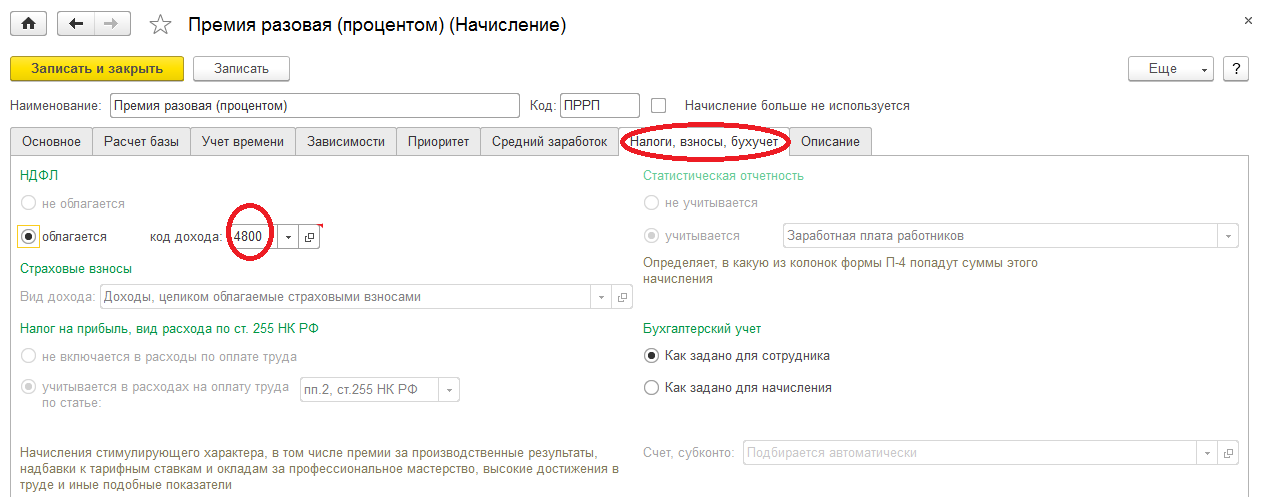

Давайте поменяем код дохода на 4800. (Рис.19)

Пересчитаем премию и заново сделаем ведомость. Сформируем 6-НДФЛ. (Рис.20)

Видим, что дата фактического дохода поменялась на дату получения дохода.

В данной статье рассмотрели очень часто встречающиеся вопросы и их решения. Надеюсь, что данная статья поможет правильно вести учет в программе и облегчит сдачу отчетности 6-НДФЛ.

Инструкция по заполнению нового расчета 6-НДФЛ для налоговых агентов

Реквизиты налогового агента (ИНН и КПП) указываются в самой верхней части. В строке «Налоговый агент» указывается краткое наименование в соответствии с учредительными документами. Если такого нет, укажите полное наименование.

Предприниматели вписывают фамилию, имя и отчество (если имеется) полностью.

В строке «Номер корректировки» первичного расчета указано «0». В случае необходимости, указывается последующий номер корректировки: «001», «002» и т.д.

Строка «Период представления» - это новое понятие для отчетности, поскольку налоговый кодекс не предусматривает отчетных периодов по НДФЛ, поэтому каждому были присвоены специальные коды:

I квартал 2016 - «21»

Если организация ликвидировалась или реорганизовалась нужно подать за период от начала года до дня ее завершения. В поле кода указывайте «51»

В строке «Налоговый период» пропишите год, за который сдается отчет.

Строка «Представляется в налоговый орган» заполняется в зависимости от кода налоговой инспекции, куда сдается отчет. Например, 7721, где 77 - код региона, 21 - код налогового органа.

В строке «По месту нахождения учета» указывается код места представления расчета налоговым агентом. Если расчет сдается по месту учета российской организации, укажите «212».

Строка «Код по ОКТМО» имеет свои особенности: организации указывают тот код, на территории которого находится сама организация или ее обособленное подразделение. Однако если зарплату работникам выплачивает и головной офис, и подразделение, заполняется два расчета с разными кодами ОКТМО.

ИП указывают код по месту жительства.

2. Раздел 1 «Обобщенные показатели»

Первый раздел расчета 6-НДФЛ разделен на 2 блока, в которых указываются сами суммы:

- Начисленного дохода всем физическим лицам;

- Налоговых вычетов;

- Исчисленного и удержанного НДФЛ.

В блоке 1 распределите по строкам обобщенные показатели по каждой применяемой налоговой ставке (например, 13%, 15%, 30%, 35%):

010 - ставка по НДФЛ.

020 - весь доход работников нарастающим итогом с начала года.

025 - доходы в виде дивидендов, полученные всеми сотрудниками.

030 - общая сумма вычетов по всем работникам нарастающим итогом с начала года.

040 - сумма исчисленного налога нарастающим итогом с начала года («020» - «030» х «010»).

045 - сумма исчисленного налога по дивидендам.

050 - сумма фиксированных авансовых платежей, которые зачтены в счет НДФЛ с доходов иностранцев, работающих по патентам.

Блок 2 отображает итоговые показатели удержанного, не удержанного и возвращенного налогов по всем применяемым ставкам НДФЛ.

Внимание блоков №1 может быть несколько (в зависимости от количества применяемых налоговых ставок), но блок 2 всегда один.

060 - общее число физических лиц, получивших в налоговом периоде доход, облагаемый НДФЛ.

070 - сумма удержанного налога.

080 - сумма не удержанного налога.

090 - сумма возвращенного налога.

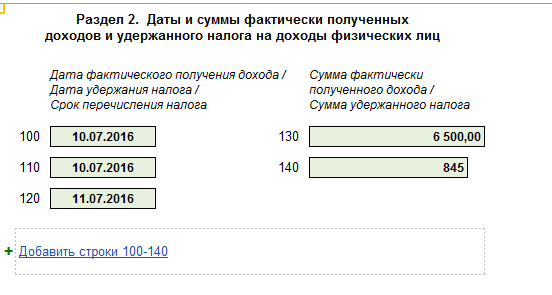

4. Раздел 2 «Даты и суммы фактически полученных доходов и удержанного НДФЛ»

Второй раздел расчета 6-НДФЛ вызывает больше всего вопросов у бухгалтеров. Отобразите в разделе следующие данные:

- Даты фактического получения дохода и удержания НДФЛ;

- Предельные сроки перечисления налога;

- Суммы полученного всеми сотрудниками дохода;

- Суммы удержанного налога.

100 — дата фактического получения дохода (на основании статьи 223 НК РФ).

130 — сумма фактически полученных сотрудниками доходов на каждую дату, указанную в строке 100.

110 - дата удержания налога.

140 - сумма удержанного налога.

Если вы собрались сдавать отчет «на бумаге» приготовьтесь попотеть, вам будет сложно обобщить данные по всем сотрудникам и при этом отдельно отразить информацию по налоговым ставкам и различным датам в новом расчете 6-НДФЛ.

Когда вы формируете отчеты через электронные сервисы сдачи отчетности , данные подтягиваются автоматически, проверяются и отправляются в контролирующий орган. В случае, если возникнут ошибки, вам придет уведомление на почту или телефон.