Как отразить переходящий больничный в 6 ндфл

С 2016 года все предприниматели, которые имеют в своем распоряжении наемных сотрудников, обязаны заполнять новую форму 6-НДФЛ. Много вопросов возникает именно из-за внештатных доходов работников вроде больничных, разных пособий. В данной статье мы на примерах рассмотрим, как отразить в 6-НДФЛ больничный, выплаченный вместе с зарплатой.

Отражение в 6-НДФЛ больничного, который оплачен вместе с зарплатой, имеет ряд нюансов:

- будет заполняться только один раз, так как в обобщенных данных отображаются доходы, облагаемые единой процентной налоговой ставкой. Для больничного это, как и для других доходов, 13%.

- С особенностями оформления мы сталкиваемся, где данные отображаются поквартально. Сроки, в которые НДФЛ должен быть перечислен в казну, у больничного и у заработной платы разные.

За зарплату НДФЛ перечисляется на следующий день после ее вручения. А за больничный – до конца того месяца, в котором произошла выплата. Именно поэтому строки расчета 6-НДФЛ, а точнее его второго раздела под номерами 100-140, будут заполняться бухгалтером два раза. Первый – по зарплате, а второй – по больничному.

Например , если троим сотрудникам был предоставлен больничный в апреле по 9 000 рублей, то суммы оплаты по НДФЛ 1 170 с каждого больничного суммируются, и общая сумма НДФЛ по всем больничным составляет 3 510 рублей, что и найдет отображение в 6-НДФЛ.

Итак, больничный, если это не пособие по беременности и родам, подлежит обложению НДФЛ. Он вносится в расчет по данному налогу наряду с остальными доходами. Нюансы, как отразить в 6-НДФЛ больничный, выплаченный вместе с зарплатой, касаются раздела 2 данного расчета.

В расчете 6-НДФЛ находит отражение не только зарплата, но и различные пособия, которые облагаются НДФЛ. Одним из таких пособий является пособие по нетрудоспособности. Какие нюансы следует учесть при заполнении 6-НДФЛ, расскажем ниже.

Отражать больничное пособие нужно датой его выплаты. Налог удерживается в этот же день. А вот перечислить НДФЛ в ФНС можно до конца месяца.

Можно ли показать больничные выплаты совокупно с заработной платой в одном блоке? В исключительных случаях можно. Например, если больничный и зарплату выплатили работнику за день до окончания месяца (29.06, 30.07 и т.п.). В таком случае сроки уплаты налога совпадают и ничего не мешает отразить перечисленные доходы в одном блоке. В остальных случаях сроки уплаты НДФЛ будут разные, поэтому зарплату и больничный нужно разбить на два блока.

Пример: Как отразить больничный в 6-НДФЛ

Слесарь Веретов С. Т. находился на больничном с 03.07.2017 по 07.07.2017. Бухгалтерия перечислила ему больничное пособие в сумме 9 320 рублей 17.07.2017. Налог составил 1 212 рублей (9 320 х 13 %).

Раздел 2 (больничный):

строка 100 (признан доход Веретова) — 17.07.2017

строка 110 (удержан НДФЛ) — 17.07.2017

строка 120 (списать НДФЛ со счета в банке в пользу ФНС нужно не позднее этого числа) — 31.07.2017

строка 130 (сумма пособия Веретова) — 9 320

строка 140 (удержанный налог с больничного Веретова) — 1 212

Как отразить в 6-НДФЛ больничный, начисленный в одном периоде, а выплаченный в другом

Нередки случаи переходящих больничных. Например, больничный за июнь может быть фактически выдан работнику только в июле. Как поступить в таком случае? Такие больничные не нужно отражать в 6-НДФЛ за полугодие. Зафиксировать данные пособия нужно уже в расчете за 9 месяцев (как в первом, так и во втором разделе).

Пример. Слесарь Веретов С. Т. был на больничном с 21.06.2017 по 29.06.2017. Бухгалтерия перечислила ему больничное пособие в сумме 9 320 рублей 05.07.2017. Налог составил 1 212 рублей (9 320 х 13 %). Бухгалтер Конфеткина О. Л. зафиксировала выплаты в расчете за 9 месяцев:

Раздел 1 (больничный):

строка 010 (ставка) — 13

строка 020 (пособие) — 9 320

строка 040 (сумма исчисленного налога с пособия Веретова) — 1 212

строка 070 (сумма удержанного налога с пособия Веретова) — 1 212

Как физические, так и юридические лица должны выплачивать налоги в соответствии с требованиями действующего налогового законодательства. Например, работники, которые осуществляют деятельность на основании трудового соглашения, должны платить в бюджет налог на доходы физических лица. Работодатель, как налоговый агент своих сотрудников, обязан составлять расчет суммы налога на доходы физических лиц по форме 6-НДФЛ.

В данном документе должны быть отражен все доходы сотрудника, которые он получил при осуществлении трудовой деятельности у данного работодателя. К числу таковых можно отнести не только заработную плату, но и отпускные и больничные. Если работнику выплачивается доплата, то данная сумма также облагается налогом.

А как должен быть оформлен больничный лист в форме 6-НДФЛ, и какие правила установлены действующим правовым регулированием?

Особенности отражения

Действующее законодательство предусматривает определенные сроки осуществления выплаты больничного пособия. В частности, работодатель обязан рассчитать и перечислить на счет работника больничное пособие в течение 10 дней с момента предъявления сотрудником больничного листа.

Работодатель обязан оплатить сумму налога за сотрудника в последний день того месяца, в течение которого работник болел и не осуществлял свои трудовые обязанности. Соответственно, в форме 6-НДФЛ отражение больничного лица имеет свои особенности.

Но прежде чем рассмотреть указанные особенности, необходимо в первую очередь знать о том, какие именно виды выплат облагаются налогом и соответственно должны получить свое отражение в форме 6-НДФЛ.

Налоговое законодательство гласит, что подоходным налогом должны облагаться все вид пособий, которые выплачиваются сотруднику при его временной нетрудоспособности. Под данное правило не попадает лишь выплата, которые осуществляется при беременности и родах.

При заполнении формы 6-НДФЛ необходимо помнить о том, что фактическая дата получения дохода (т.е. день осуществления выплаты сотруднику) должна совпадать со днем удержания налога. Подобное положение следует из соответствующих статей Налогового кодекс РФ, согласно которым удержание налога осуществляет во время выплаты больничного пособия сотруднику.

Но закон также гласит, что работодатель не обязан осуществлять перечисления налога по больничному для каждого сотрудника предприятия. Достаточно лишь осуществить общий расчет этой суммы за текущий месяц для всех сотрудников. Перевод суммы налога в бюджет может быть осуществлен одним платежом.

Если последний день осуществления расчета является выходным или праздничным, то сумма налога может быть перечислена в течение следующего рабочего дня.

Отображение больничных в 6-НДФЛ:

Важные сведения

Обязанность заполнения формы 6-НДФЛ несет бухгалтер конкретного предприятия. Чтобы не допустить каких-либо ошибок при внесении данных и оформлении данного документа, необходимо в первую очередь тщательно ознакомиться с официальными рекомендации соответствующих сотрудников налоговой службы. Ниже приведены основные важные сведения, которые могут пригодиться во время заполнения указанной формы.

Начать заполнение документа нужно с титульного листа, при заполнении которого стоит придерживаться следующих правил:

- Все поля титульного листа должны быть полностью заполнены. Не нужно вносить лишь в область, которая расположена внизу справа страницы: она предназначена для сотрудников налоговой службы. Заполнение титульного листа нужно начинать слева. Если в какой-либо ячейке нечего заполнять, нужно поставить в ней прочерк.

- Если данный документ заполняется индивидуальным предпринимателем, то необходимо знать о том, что данный субъект предпринимательства сдает отчетность по месту осуществления хозяйственной деятельности. Соответственно, в графе, которая предназначена для заполнения места осуществления деятельности, нужно вписать код «320».

- Если форма заполняется индивидуальным предпринимателем, то в соответствующей строчке необходимо вписать его данные. Кроме того он также должен подписать документ.

- Если расчет осуществляется не работодателем, а его представителем, то в этом случае необходимо вписать его данные в документ, а также указать информацию, которая подтверждает о наличии у него соответствующих полномочий.

При оформлении и предъявлении отчета необходимо четко соблюдать указанные законодательством сроки, иначе правонарушитель может быть привлечен к ответственности.

Если документ в налоговую службу передается не лично работодателем, а отправляется по почте, то в этом случае необходимо отправить его заказным письмом с уведомлением о получении. Также желательно сохранить квитанцию, выданную почтовой службой, которая подтверждает факт отправки документа. Если применяется цифровая форма документооборота, то дата отправки фиксируется автоматически.

Например, если работник болел в течение марта, но по каким-либо причинам начисление больничного пособие было осуществлено в течение апреля, то в этом случае данная операция не должна получить отражение в отчетной документации, которая предоставляется налоговой службой за первый квартал. Эти данные должны быть вписаны в отчет за полугодие.

При необходимо:

- с использованием метода нарастающего итога, полученная сумма должна быть вписана в страницу 020;

- в страницах 100 и 110 должны быть оформлены даты получения гражданином пособия, которое подлежит налогообложению;

- в пунктах 130 и 140 должна быть отражена информация о налогах и доходах.

Действующее законодательство гласит, что пособие по временной нетрудоспособности не является частью заработной платы сотрудника. Это- один из видов социальных гарантий, предоставляемых работникам.

Больничный лист в 6-НДФЛ должен быть заполнен, учитывая дату фактического получения пособия. При этом в этом случае имеет значение форма и способ получения данной выплаты. В частности, если работник получает выплаты с помощью банковской карты, то днем их получения является не дата осуществления перевода, а день, когда данный перевод был начислен на счет работника.

Если же работник получает оплату наличными через кассу работодателя (также если имеется соответствующее платёжное поручение), то днем получения пособия является дата его выплаты. При этом в этом случае факт получения выплаты подтверждается подписью работника.

Например, сотрудник предоставил работодателю больничный лист 26-ого апреля. Расчет и выплата пособия были осуществлены 28-ого апреля. В этом случае данные должны быть заполнены в бланк отчета за полугодие.

Налоговая служба неоднократно давала разъяснения касательно отражения больничного листа в форме НДФЛ-6. Согласно последним разъяснения ФНС в 2017 году больничный лист за промежуток времени, когда пособие было назначено, но не оплачено, не должен отражаться в отчете.

Например, если работник болел весь декабрь и не осуществлял свои трудовые обязательства, то в этом случае выплата пособия осуществляется в январе следующего года и соответственно, данный факт должен быть отражен в отчете за этот промежуток времени. Ниже приведен пример заполнения данного документа.

Работнику компании 28.10.2016г. было назначено пособие по временной нетрудоспособности, но фактическая выплата суммы была произведена в декабре вместе с заработной платой сотрудника. Размер пособия составляет 15 000 рублей.

В этом случае форма должна быть заполнена следующим образом:

- в первом разделе необходимо указать размер налога, а также сумму пособия;

- в строке 040 заполняется сумма в размере 1950 рублей;

- в строке 060 указывает показатель 1;

- в строке 070 также нужно заполнить сумму 1950 рублей;

- далее можно заполнить второй раздел, в строках 100 и 110 нужно указать дату выплаты и получения пособия;

- в строке 130 нужно указать размер пособия;

- а в строке 140- сумму налога, которая составляет 1950 рублей.

Работа в программе 1С

Все данные, которые должны быть отражены в форме 6-НДФЛ также заполняются в 1С.При этом заполнение данных в этом приложении имеет некоторые особенности, которые представлены ниже на примерах.

Например, работник начал работу на предприятии начиная с 01.04.2016 года. Данный месяц был полностью отработан. При это сотрудник имеет вычет на ребенка в размере 1400 рублей. Данный факт также должен быть отражен в программе. Так как работник проработал весь месяц, то в этом случае при заполнении данных не возникнут какие-либо проблемы.

Сотрудник заболел и не осуществлял свои трудовые обязанности с 18.05. до 24.05. Больничный был представлен 25-ого мая. Соответственно, именно в этот день нужно ввести данные о получении больничного листка в программу 1С.

Практически во всех компаниях выплата суммы пособия осуществляется вместе с заработной платой. В указанном примере случае выплата осуществляется ежемесячно 10-ого числа. Данный факт также должен быть отражен в программе 1С.

После внесения всех необходимых данных автоматически производиться расчет суммы НДФЛ. Но производится вычет в двойном размере. Это в первую очередь обусловлено тем, что выплата больничного пособия осуществляется уже в следующем месяце. В указанном примере на момент начисления больничного пособия еще нет зарплаты, так как она не была начислена.

Именно поэтому программа использует 2 вычета, за май — он еще не применялся, и за июнь — так как выплата осуществляется 10-ого июня.

При расчете заработной платы за май программа осуществляет перерасчёт и снимает сумму майского вычета с больничного и применяет его к сумме дохода, который был получен в качестве заработной платы. Это обусловлено тем, что на момент начисления больничного пособия зарплата еще не была переведена, соответственно, программа не знает, будут ли еще начисления и переводы в течение данного месяца или нет.

После осуществления расчета зарплаты на май программа снимает майский вычет с больничного и использует его по отношению к зарплате за май.

Размер суммы налога в указанном примере складывается из следующих параметров:

- налог, исчисленный с заработной платы;

- налог, исчисленный с больничного листа;

- НДФЛ также с больничного, но рассчитанный в документе Начисление заработной платы.

Некоторые особенности имеет и расчет заработной платы за июнь. Так как в этом случае вычет за данный месяц уже был осуществлен в больничном листе, то при осуществлении расчета заработной платы он не будет виден.

На данном примере также представлен порядок заполнения декларации за 2 квартал.

В частности, второй раздел документа имеет 4 группы строк:

При составлении отчета необходимо знать о том, что работодатель может отразить данные третьего раздела либо во второй, либо в четвертой части. Единственное обязательное условие –совпадение введенных данных в форме 6-НДФЛ с размером суммы, которая была перечислена в бюджет в качестве налога. Данное положение должно учитываться во время составления и отправки декларации.

Из вышеуказанного можно сделать вывод о том, что действующее законодательство тщательно регулирует порядок и правила заполнения формы 6-НДФЛ. А образец заполнения данного документа можно найти в интернете. При этом указанные правила действуют также при расторжении трудового соглашения и при увольнении сотрудника.

С определённой периодичностью организации, и предприниматели направляют отчёты в налоговую службу о своей деятельности. В зависимости от разновидности они включают в себя сумму прибыли, расходов или размер заработной платы сотрудников. Для каждого отчёта и справки существуют свои сроки сдачи.

Если предприятие или ИП производит расчёт с частными лицами, иными словами выплачивает заработною плату своим сотрудникам, то необходимо предоставлять отчёт в надзорный орган по рассматриваемой форме. Ответственное лицо составляет и направляет отчётный документ в установленные законом сроки.

На законодательном уровне налоговыми агентами признаются отечественные фирмы, компании, организации или частные предприниматели. Также к ним относятся филиалы зарубежных фирм, которые осуществляют разного рода деятельность на территории нашей страны. В организациях налоговым агентом является бухгалтер, именно он занимается составлением справок и отчётов и отвечает за своевременное предоставление сведений в налоговую инспекцию.

После того как работник выходит с больничного, он должен предоставить лист о временной нетрудоспособности в руководство организации. Далее этот документ попадает в руки бухгалтера. Именно он и занимается начислением выплат за тот период, в который сотрудник находился на больничном.

Размер выплат по листу временной нетрудоспособности зависит от следующих условий:

- причина ухода на больничный – это может быть болезнь самого сотрудника, больничный по беременности и родам и уход за больными родственниками, в том числе несовершеннолетними детьми;

- трудовой стаж служащего;

- среднее значение заработной платы за прошедшие 2 года.

Больничный в полном объёме от среднего заработка выплачивается в том случае, если стаж работника составляет 8 лет и больше. Имея стаж от 5 до 8 лет служащий может рассчитывать на выплату в размере 4/5 от средней заработной платы. При стаже меньше 5 лет сотрудник получит 3/5 от среднего дохода.

Начисление денежных средств за больничный осуществляется в десятидневный срок с момента предоставления подтверждающего документа. Выплаты по листу временной нетрудоспособности производятся в ближайшую заработную плату. НДФЛ с больничного начисляется и уплачивается по аналогии с другими доходами.

ВАЖНО: В том случае, если сам работник заболел и по этой причине отсутствует на работе, то первые три дня больничного оплачивает сам работодатель. За остальные дня начисление производит фонд социального страхования.

Пример

Рассмотрим расчёт больничного на простом примере:

Предшествующие 2 года сотрудник не болел, поэтому общая сумма заработка за рассматриваемый период делится на 730 дней. Общая сумма дохода составляет 530 000 рублей. Среднее значение заработной платы за один день рассчитываем так:

530 000 рублей / 730 дней = 726,02 рублей.

Работник находился на больничном 13 дней. Не забываем брать в расчёт стаж. У данного сотрудника он составляет 11 лет, значит больничный начисляется в полном объёме. За эти дни ему будет начислено:

726,02 рублей * 13 дней = 9 438,35 рублей.

Из этой суммы 2 178,06 рублей будут оплачены самим работодателем, остальная сумма будет возмещена из средств фонда социального страхования.

Удержание НДФЛ

Налоговый кодекс гласит, что пособие по больничному листу облагается подоходным налогом на общих основаниях. Размер ставки составляет 13%. Пошлина начисляется и удерживается так же, как и при перечислении работнику заработной платы.

Работодатель обязан соблюдать следующие сроки при расчёте и перечислении выплат по листу временной нетрудоспособности:

- 10 дней с момента передачи работодателю больничного листа отведено на расчёт размера выплаты по временной нетрудоспособности;

- в день ближайшей выдачи заработной платы работнику перечисляются насчитанные средства за больничный;

- в этот же день происходит начисление и удержание подоходного налога;

- перечисление налога в инспекцию должно произойти в том месяце, в котором средства были выданы работнику.

Бухгалтер предприятия должен следить за своевременным перечислением работнику средств по больничному листу. Перечислять налоги необходимо также в установленные законом сроки. Это позволит избежать начисления штрафов и пени от налоговой службы.

Как отразить больничный в форме 6-НДФЛ?

Данная форма состоит из двух разделов, которые обязательно должны быть заполнены при подаче отчёта в надзорный орган. Налоговые агенты должны предоставлять расчётный документ, именуемый справкой 6-НДФЛ, который содержит размер дохода, размер налога и дату его удержания.

Отчёт предоставляется за первый квартал, за полгода, за 9 месяц и за год. Он должен быть сдан в срок, который является последним днём месяца, следующего за отчётным периодом. За год отчёт должен быть сдан до 1 апреля года, следующего за расчётным. Если последний день месяца, в который необходимо сдать отчёт, выпадает на выходные или праздники, то допускается сдать документ на следующий день.

Правила заполнения 1-го раздела

В данном разделе указывают общую сумму доходов, начисленные и удержанные налоги и даты их взыскания. Данные записываются по нарастающей с начала расчётного периода. Порядок заполнения первого раздела рассматриваемой формы выглядит так:

Правила заполнения 2-го раздела

В данном разделе указываются даты начисления дохода и взыскания налога, а также сроки перечисления пошлины и общая сумма полученных доходов и уплаченных взносов в казну. Порядок заполнения второго раздела рассматриваемой формы выглядит так:

Стоит запомнить, что во второй раздел вносятся только те перечисления, которые совершались в рассматриваемом отчётном периоде.

Начисление больничных и заполнение расчётного документа

Как уже упоминалось ранее, датой непосредственного получения дохода является день его перечисления сотруднику. Не имеет значения каким образом средства были получены, на руки или на расчётный счёт. Выплаты по больничному листу получают все сотрудники, которые официально трудоустроены и стоят на учёте в органах социального страхования.

Больничный, как и другие виды дохода, облагается налогом. Расчёт суммы пошлины производится налоговым агентом в день получения служащим дохода. Они должны произвести удержания суммы налога в день получения работником заработанной суммы. Произвести удержание начисленной пошлины бухгалтер должен не позднее дня, следующего за днём выплаты основного дохода.

Но стоит учесть, что перечислять налоги с больничного пособия отчётные лица обязаны в том же месяце, в котором производилась данная выплата. Учитывая все перечисленные правила пример заполнения отчёта по рассматриваемой форме будет выглядеть так:

Пример 1

Сотрудник фирмы OOO «Гарант-про» Черенков С.С. находился на больничном с 10 по 18 апреля 2016 года. 19 числа он предоставил в администрацию предприятия лист временной нетрудоспособности. За 9 дней больничного бухгалтер насчитала пособие в размере 9 600 рублей. Выплата средств была произведена 29 апреля 2016 года.

В расчётном документе по рассматриваемой форме за полгода будут указаны следующие значения (учитывая то, что с начала года никаких других перечислений у данного предприятия не было):

| № строки | Указанная информация | |

| 010 | Размер ставки по налогам | 13% |

| 020 | Размер дохода | 9 600 рублей |

| 040 | Размер налога | 1 209 рублей |

| 070 | Размер налога | 1 209 рублей |

| 100 | 29 апреля 2016 года | |

| 110 | Дата удержания налога | 29 апреля 2016 года |

| 120 | День перечисления пошлины | 2 мая 2016 года * |

| 130 | 9 600 рублей ** | |

| 140 | Общая сумма налогов | 1 209 рублей *** |

*Перечисления налога должны производиться до последнего дня текущего месяца, в котором налог был рассчитан и удержан. Последний день месяца, а именно 30 апреля, выпадает на выходной день. Соответственно срок перечисления смещается на первый рабочий день, который следует за указанной датой, таким днём является 2 мая.

**В рассматриваемом примере общая сумма перечислений составляет 9 600 рублей, поскольку изначально оговаривалось, что других выплат за расчётный период не происходило. На практике эта сумма будет значительно выше. В этой графе указывается общий размер дохода по всем сотрудникам фирмы.

***Размер налога напрямую зависит от облагаемой суммы. В том случае, если в предыдущей графе будут указана общая сумма доходов всех служащих компании, то соответственно и размер налога будет выше, он также будет обобщён.

Пример 2

Служащий компании ООО «Цвет-торг» Трифонов Н.К. находился на больничном с 9 по 19 июля 2016 года. За 11 дней больничного ему было насчитано пособие по временной нетрудоспособности в размере 12 500 рублей. Работник сдал больничный лист 20 июля 2017 года. Выплата указанных средств произошла 3 августа 2016 года.

В расчётном документе по рассматриваемой форме за полгода будут указаны такие значения (учитывая то, что с начала года других выплат у организации не было):

| № строки | Указанная информация | |

| 010 | Размер ставки по налогам | 13% |

| 020 | Размер дохода | 12 500 рублей |

| 040 | Размер налога | 1 625 рублей |

| 070 | Размер налога | 1 625 рублей |

| 100 | Дата перечисления заработанной суммы | 3 августа 2016 года |

| 110 | Дата удержания налога | 3 августа 2016 года |

| 120 | День перечисления пошлины | 31 августа 2016 года |

| 130 | Общая сумма заработанных средств без вычета налога | 12 500 рублей* |

| 140 | Общая сумма налогов | 1 625 рублей** |

* В данном примере общий размер перечислений составляет 12 500 рублей, поскольку в начале говорилось о том, что иных выплат за отчётный период не происходило. На практике размер перечислений будет в разы больше. В соответствующей графе записывается обобщённая сумма дохода по всем работникам компании.

**Сумма удерживаемой пошлины прямо пропорционально зависит от размера доходов каждого служащего. Если предшествующая графа будет заполнена суммой дохода, суммированной по всем работникам, соответственно размер удерживаемого налога будет больше и также обобщена.

Заключение

Частные предприниматели или организации должны в установленные законом сроки предоставлять отчёт о своей деятельности в налоговую службу. Каждый месяц, квартал или год ответственные лица, именуемые налоговыми агентами, отчитываются в надзорный орган о доходах сотрудников компании и размере налоговых удержаний.

Разные отчёты имеют свою периодичность и ключевые особенности. Что касается расчёта по форме 6-НДФЛ, то его предоставляют в налоговую за 4 расчётных периода: три месяца, полгода, девять месяцев и год. Налоговый агент должен внимательно следить за тем, чтобы отчётные ведомости были сданы в установленный срок. В противном случае последуют штрафные санкции и внушительного размера пени.

В отчётном документе содержится обобщённая информация о доходах всех сотрудников фирмы и данные об удержанных налогах. Кроме основного дохода там указывается и размер перечисления по больничному листу. Эта выплата облагается подоходным налогом на общих основаниях по установленной ставке 13%.

После начисления работнику выплат по листу нетрудоспособности бухгалтер предприятия обязан в установленные сроки произвести расчёт налога и перевести его в налоговую инспекцию. Сделать это он обязан не позднее даты, указанной в налоговом законодательстве.

Датами фактического получения дохода в виде пособий по временной нетрудоспособности и удержания НДФЛ с данных сумм признается день выплаты по больничным листкам. Датой, не позднее которой должна быть перечислена сумма НДФЛ с пособий, признается последний день месяца, в котором произведена выплата. Приведем пример заполнения 6-НДФЛ в части больничного.

Налоговые агенты обязаны представлять в инспекцию по месту учета расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее — Расчет, форма 6-НДФЛ) (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@), за I квартал, полугодие, девять месяцев не позднее последнего дня месяца, следующего за соответствующим периодом, за год — не позднее 1 апреля года, следующего за истекшим налоговым периодом (п. 2 ст. 230 НК РФ).

Порядок заполнения 6-НДФЛ. Раздел 1

Исчисление сумм НДФЛ производится налоговым агентом на дату фактического получения дохода (ст. 223 , п. 3 ст. 226 НК РФ). Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ) и перечислить суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. 226 НК РФ). Вместе с тем при выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты (письмо Минфина России от 01.02.2016 № 03-04-06/4321).

С учетом всего вышесказанного пример заполнения 6-НДФЛ будет выглядеть следующим образом.

Ситуация 1

Сотрудник представил листок нетрудоспособности 26.04.2016. Ему было начислено пособие по временной нетрудоспособности в сумме 10 000 руб. и выплачено 28.04.2016.

В форме 6-НДФЛ за полугодие указываются (здесь и далее исходим из предположения о том, что другие начисления и выплаты с января у организации отсутствуют):

- по строке 010 — ставка 13%;

- по строке 100 — 28.04.2016 (дата фактического получения дохода, определяемая в соответствии с подп. 1 п. 1 ст. 223 НК РФ, то есть день выплаты пособия);

- по строке 110 — 28.04.2016 (дата удержания НДФЛ с суммы пособия в соответствии с п. 4 ст. 226 НК РФ);

- по строке 120 — 04.05.2016 (налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты, но в связи с тем, что 30.04.2016 — это выходной день (суббота), на основании п. 7 ст. 6.1 НК РФ крайний срок перечисления налога переносится на 04.05.2016 (дата, не позднее которой должна быть перечислена в бюджет сумма НДФЛ при выплате пособия по временной нетрудоспособности)); также, на взгляд автора, не будет неверным указание в этой строке даты 28.04.2016, поскольку нарушения условия «не позднее последнего числа месяца, в котором производились такие выплаты» в этом случае не происходит;

- по строке 130 — обобщенная сумма фактически полученных доходов (без вычитания удержанного налога) в указанную в строке 100 дату (в данном случае 10 000 руб.);

- по строке 140 — обобщенная сумма НДФЛ, удержанного на дату, указанную в строке 110 (в данном случае 1300 руб.).

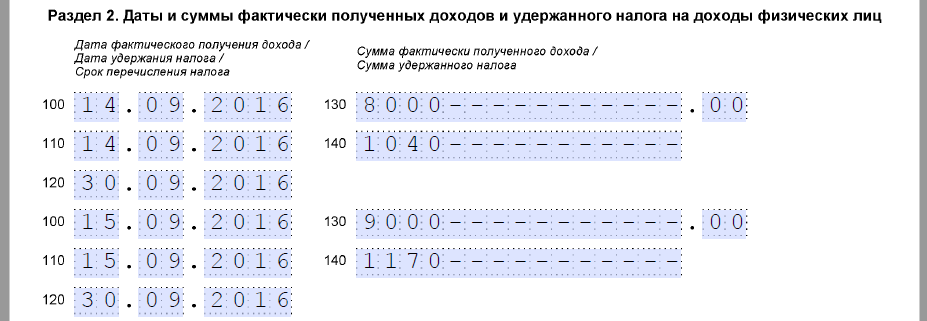

Ситуация 2

Сотрудник представил больничный 26.04.2016. Ему было начислено пособие по временной нетрудоспособности в сумме 10 000 руб. и выплачено 10.05.2016.

В форме 6-НДФЛ за полугодие указываются (см. рис. ниже):

- по строке 010 — ставка 13%;

- по строке 020 — 10 000 руб.;

- по строке 040 — 1300 руб. (10 000 руб. × 13%);

- по строке 070 — 1300 руб. (10 000 руб. × 13%);

- по строке 100 — 10.05.2016 (дата фактического получения дохода);

- по строке 110 — 10.05.2016 (дата удержания НДФЛ с суммы пособия);

- по строке 120 — 31.05.2016 (дата, не позднее которой должна быть перечислена в бюджет сумма НДФЛ согласно абзацу второму п. 6 ст. 226 НК РФ); автор полагает, что указание даты фактического перечисления НДФЛ (10.05.2016) также не будет ошибкой, поскольку условие «не позднее последнего числа месяца, в котором производились такие выплаты» не нарушается;

- по строке 140 — 1300 руб.

Ситуация 3

Сотрудник сдал листок нетрудоспособности 28.06.2016. Ему было начислено пособие по временной нетрудоспособности в сумме 10 000 руб. и выплачено 05.07.2016.

В этой ситуации указанные суммы отражаются уже в форме 6-НДФЛ за 9 месяцев:

- по строке 010 — ставка 13%;

- по строке 020 — 10 000 руб.;

- по строке 040 — 1300 руб. (10 000 руб. × 13%);

- по строке 070 — 1300 руб. (10 000 руб. × 13%);

- по строке 100 — 05.07.2016 (день выплаты пособия);

- по строке 110 — 05.07.2016 (дата удержания НДФЛ с суммы пособия);

- по строке 120 — 01.08.2016 (в связи с тем, что 31.07.2016 — это выходной день (воскресенье), крайний срок перечисления налога переносится на 01.08.2016 (дата, не позднее которой должна быть перечислена в бюджет сумма НДФЛ при выплате пособия по временной нетрудоспособности)); автор полагает, что указание даты фактического перечисления НДФЛ, если она приходится на более ранний срок (например, 05.07.2016) также не будет ошибкой, поскольку условие «не позднее последнего числа месяца, в котором производились такие выплаты» не нарушается);

- по строке 130 — 10 000 руб.;

- по строке 140 — 1300 руб.