Письмо в налоговую по сверке расчетов. Сверка расчетов с налоговой инспекцией

В результате внесения поправки Федеральным законом от 27 июля 2010 г. № 229-ФЗ права налогоплательщиков дополнились правом на осуществление совместной с налоговыми органами сверки расчетов по налогам, сборам, пеням и штрафам (подп. 5.1 ст. 21 НК РФ).

Правда, такая сверка проводилась и ранее. И если до сих пор право на нее не было закреплено в соответствующей статье кодекса, то фактически другими нормами сверка все же предполагалась. Например, для выверки уплаченных сумм (п. 7 ст. 45 НК РФ), при проведении зачета или возврата суммы переплаты (п. 3, 8 ст. 78 НК РФ) и пр.

Основные нормы, которыми руководствуются налоговые органы при проведении совместных сверок, это пункт 3 Регламента организации работы с налогоплательщиками, плательщиками сборов, страховых взносов и налоговыми агентами (утв. приказом ФНС России от 9 сентября 2005 г. № САЭ-3-01/444). В обязательном порядке сверка расчетов проводится в следующих случаях:

- с крупнейшими налогоплательщиками - ежеквартально;

- при процедуре снятия налогоплательщика с учета при переходе из одной налоговой инспекции в другую;

- при процедуре снятия налогоплательщика с учета при ликвидации (реорганизации) организации.

Разумеется, налоговики не смогут отказать в сверке, если она инициирована по желанию налогоплательщика.

По результатам сверки должностное лицо отдела работы с налогоплательщиками сформирует акт сверки расчетов налогоплательщика либо справку о состоянии расчетов по налогам, сборам, взносам.

Прочитаем акт

Форма акта совместной сверки утверждена приказом ФНС России от 20 августа 2007 г. № ММ-3-25/494 (код налогового документа КНД 1160070). Поможем разобраться в этом документе.

Акт состоит из двух разделов и имеет титульный лист. Первый раздел аналогичен ранее действующей краткой форме акта сверки. В нем отражаются итоговые данные по налогу, пеням, штрафам и процентам за пользование бюджетными средствами на дату сверки. Если плательщик не согласен с данными налогового органа, он должен указать в этом разделе, по какой позиции у него возникли разногласия. Для этого в графе «Отметка налогоплательщика о расхождениях» надо указать «свою» сумму.

Второй раздел более развернутый, он похож на ранее действующую полную форму акта сверки. Информация во втором разделе детализирована по показателям. Она отражается в таком виде:

- сальдо на начало сверяемого периода;

- расчеты за сверяемый период;

- сальдо на конец сверяемого периода.

Расчеты за период включают в себя начисленные/уменьшенные суммы налогов (сборов, пеней, санкций и процентов), уплаченные/возвращенные средства, списанные задолженности, а также принятые/переданные суммы реорганизованного юридического лица.

Во втором разделе выделены графы, в которых раздельно отражаются данные налогоплательщика (сверяемого лица) и данные налогового органа. Кроме того, предусмотрена графа для сведений о расхождениях и для указания результатов совместной сверки.

В конце второго раздела предусмотрено место для объяснения причин разногласий, а также предложений по устранению их. Предложения может дать как налоговый орган, так и налогоплательщик. Если разногласия не устранены, необходимо указать причину.

Оба раздела формируются отдельно по каждому виду налога и КБК. К примеру, если сверка будет проводиться только по одному налогу на прибыль организаций, то фактически разделов 1 и 2 будет по две штуки, так как данный налог зачисляется в два уровня бюджета – федеральный (КБК 18210101011020000110) и региональный (КБК 18210101012010000110).

Алгоритм сверки «на бумаге»

Запрос или заявление на проведение сверки поступает от компании или физического лица в отдел работы с налогоплательщиками. Срок проведения сверки (включая формирование и оформление акта) при отсутствии расхождений между данными налогового органа и налогоплательщика не должен превышать 10 рабочих дней. Акт с выявленными расхождениями должен быть составлен не позднее 15 рабочих дней. Дни доставки по почте не учитываются. Срок проведения сверки с крупнейшими налогоплательщиками можно продлить.

Если сверка осуществляется по инициативе плательщика, то сроки сокращаются. Первый раздел акта подготавливается в течение пяти рабочих дней со дня получения заявления налоговым органом.

Обратите внимание: в соответствии с Регламентом работы с налогоплательщиками для непосредственной передачи акта заявителю предусматривается три рабочих дня . Налоговый кодекс не содержал каких-либо сроков подготовки или передачи акта плательщику. Однако с 2011 года с введением обязанности формирования акта в электронном виде установлено, что акт должен передаваться плательщику в течение следующего дня после дня его составления.

Первоначально формируется первый раздел акта – его краткая часть. Если налогоплательщик полностью согласен с данными, предоставленными ему налоговым органом, то акт подписывается обеими сторонами, и сверка считается законченной. При личном посещении инспекции на втором экземпляре документа нужно будет поставить свою подпись и дату получения. Если вы не придете за актом, он будет направлен вам по почте.

А вот если расхождения выявлены, то окончание сверки может затянуться. Налоговики начнут выверку своего информационного ресурса, содержащего данные по налогоплательщику, и попытаются найти собственные ошибки. Для этого формируется второй раздел акта сверки – полная форма акта. Данные информационных ресурсов налоговой будут сверяться с первичными документами плательщика. К примеру, организация посчитала, что в акте сверки отражена уплата по налогу на доходы физических лиц в меньшей сумме. Неучтенная разница складывается из двух платежных поручений фирмы. Поэтому инспектор, удостоверившись в правильности заполнения первичных документов об уплате, должен будет принять меры для устранения ошибок.

В идеале выявленную ошибку надо сразу исправить, но работа в налоговых органах структуризирована по функциональным обязанностям отделов. Поэтому проверить и исправить ошибку должен соответствующий отдел инспекции. Как рекомендовано в письме ФНС России от 8 мая 2007 г. № СК-6-25/375, при поступлении в отдел работы с налогоплательщиками от налогоплательщика акта сверки с отметкой «согласовано с разногласиями» должностное лицо этого отдела не позднее следующего рабочего дня направляет служебные записки в те отделы инспекции, к компетенции которых относятся вопросы ввода и обработки данных, урегулирования задолженности и обеспечения процедур банкротства, учета налоговых поступлений, начислений по камеральным или выездным проверкам. В служебной записке указывается вид налога и КБК, по которым налогоплательщиком заявлены разногласия.

Если расхождение явное (в лицевом счете налогоплательщика не отражен какой-либо платеж, сумма по какой-либо декларации разнесена в другом размере и пр.), то служебную записку направят в соответствующий отдел. Если же установить причину расхождения невозможно, запросы направляются во все перечисленные выше отделы инспекции. В этих подразделениях инспекции в срок не более пяти рабочих дней проверяют данные, и по результатам проверки подготавливают служебные записки об отсутствии либо устранении ошибок и возвращают их в отдел работы с налогоплательщиками.

После этого отдел работы с налогоплательщиками формирует обновленный раздел 1 акта сверки с учетом исправленных ошибок. Как правило, акт передается налогоплательщику в двух экземплярах. Второй надо будет вернуть в инспекцию со своей подписью. Налоговики рекомендуют сделать это в течение пяти рабочих дней.

Итак, результаты сверки должны быть задокументированы. Этой цели и служит акт совместной сверки расчетов налогоплательщика.

Сверка с электронной скоростью

Как отмечено ранее, совместную сверку проводили всегда, а вот такую обязанность для налоговых органов в нормативно-правовом акте закрепили только что. Она введена Федеральным законом от 27 июля 2010 г. № 229-ФЗ. Теперь если сверка осуществляется по заявлению плательщика, то результаты совместной сверки, оформленные актом, вручаются (направляются по почте заказным письмом) или передаются в электронном виде по телекоммуникационным каналам связи в течение следующего дня после дня составления такого акта.

Для проведения совместной сверки в электронном виде налоговая служба разработала соответствующий порядок (приказ ФНС России от 29 декабря 2010 г. № ММВ-7-8/781). Разумеется, электронную сверку могут проводить только те организации и физические лица, которые «подключены» к специализированным операторам связи, наделенным полномочиями посредников между налоговиками и налогоплательщиками.

Предполагается, что участники информационного обмена в процессе электронного документооборота по телекоммуникационным каналам связи обмениваются актом совместной сверки расчетов и извещением о получении электронного документа по форме и утвержденному формату. Все отправленные документы обязательно должны быть защищены электронной цифровой подписью.

Обратите внимание: извещение о получении документа является важным документом. Акт считается принятым налогоплательщиком, если в налоговый орган поступило извещение о его получении. При этом датой принятия акта совместной сверки в электронном виде будет дата, указанная в этом извещении.

Электронные документы аналогичны их бумажным вариантам, но их применение сокращает сроки документооборота и позволяет осуществлять взаимодействие между налоговиками и налогоплательщиками более оперативно.

А. Тульская, налоговый консультант

Налоговая инспекция – это государственный орган, который обязан учитывать и контролировать своевременную уплату налогов и других сопутствующих платежей и взносов. Каждый законопослушный гражданин должен уплачивать все предусмотренные законом налоги и сборы. Соответственно, и сверяться по этим платежам желательно регулярно. Достаточно делать раз в году.

Но в случае, когда вам понадобится справка об том, что у вас нет долгов перед бюджетом иногда приходиться изрядно поволноваться. Так как сделав запрос в налоговую вы можете вдруг узнать, что . И тогда, до выяснения всех причин возникновения этого долга, никакую справку вам не выдадут.

Так как же правильно свериться с налоговиками? Давайте разберемся вместе.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа.

Или позвоните нам по номеру:

Это быстро и бесплатно

!

Что такое акт сверки расчетов по налогам и сборам

Документ, несущий в себе информацию о наличии долгов между налогоплательщиком и бюджетом, является . В документе существует раздел № 1 и раздел № 2.

- Если у вас не выявлено долгов и бюджет не должен вам, достаточно будет одного раздела в документе.

- В случае с любой стороны налогоплательщику нужно отметить где обнаружены неправильные сведения. И отправить обратно в налоговую, указав их в графе «Отметка о расхождении». В этом случае налоговая инспекция обязана заполнить второй раздел, поместив туда подробные сведения о платежах.

Акт сверки по налогам и сборам позволит налогоплательщику быть точно уверенным в том, что у него не осталось финансовых обязательств перед бюджетом если он закрывает свою деятельность, либо переходит под юрисдикцию другой инспекции.

В случае проведения инвентаризационных ежегодных мероприятий акт сверки с налоговой может подтвердить правильность ваших расчетов.

- Если вы регулярно будете сверяться с фискальными органами, это поможет вам вовремя избежать переплат или недоимок.

- В то же время нужно знать, что акт сверки по налогам и сборам не может быть основным документом при судебных разбирательствах. Он не считается первичным документом в бухгалтерском учете. При необходимости свою правоту в суде нужно будет доказывать, основываясь на счетах, договорах, квитанциях и т.д.

- Если в решении суда указано, что задолженность по налогам и сборам отнесена в пользу предпринимателя Иванова, это значит, что предприниматель Иванов обязан уплатить задолженность в пользу бюджета.

Проведение сверки по налогам с налоговой инспекцией описано в этом видео:

Форма документа

В отличие от обычного акта сверки между , вид этого акта сверки утверждена законодательством.

Первый раздел документа включает в себя общие сведения, во втором идет развернутый отчет о движении платежей. В случае, когда акт сверки делается только по налогу на прибыль, то два раздела акта выполняются в двух экземплярах. Это связано с тем, что данный налог должен быть зачислен в федеральный и региональный бюджет. Значит и сверка будет выполнена для каждого отдельно.

Акт сверки по налогам и сборам (образец)

16.12.2016 года Приказом ФНС России № ММВ-7-17/685 был принят к применению новый вид акта совместной сверки с налоговыми органами. Уже с 27 января 2017 года фискальные органы обязаны выдавать акты по новому образцу. Это связано с тем, что начиная с 2017 года в обязанности налоговых служб входит еще и контроль над страховыми взносами.

Как составить письмо в ФНС

Налоговики проводят самостоятельно сверку с налогоплательщиком только в тех случаях, когда:

- Юридическое лицо имеет очень большие финансовые обороты и уплачивает крупные суммы налоговых и страховых взносов;

- Налогоплательщик переводится под контроль другой ИФНС;

- Юридическое лицо приняло .

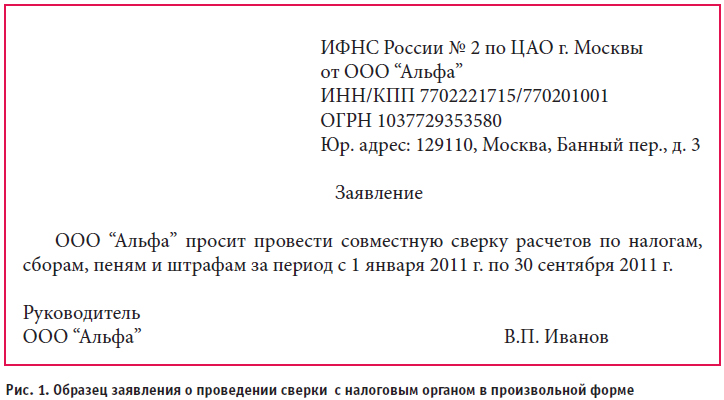

В случае, когда инициатива проведения сверки исходит от налогоплательщика, следует начать общение со службами при помощи официального письма.

В правом верхнем углу фирменного бланка вашей компании нужно указать

- Кому адресовано письмо. Например, Начальнику ИФНС России №___ по г._____;

- От кого. Например, от ООО_______ ИНН________ КПП______, ;

- «Письмо о проведении сверочных расчетных мероприятий по налогам, сборам, страховым взносам, пени, штрафам, процентам.» После этого должен следовать сам текст письма, пример которого приведен ниже:

- «Руководствуясь ст. 21 п.1 подп. 5.1 и ст.32 п.1. подп.11 НК РФ прошу произвести сверочные действия по любым налоговым платежам и сборам за промежуток времени с 01.07.2016 по 31.12.2016 г.

- Раньше сверка не была проведена.

- Готовый акт сверки просьба передать главному бухгалтеру компании_________ лично. Отправка почтой не требуется.

- Лицо, назначенное ответственным за сверку, — главный бухгалтер Иванова Галина Петровна, по доверенности от 15.07.2016 г. №____.»

Письмо в налоговую (образец)

Лучше всего отправить письмо в налоговую, курьером. Тогда вы получите сразу документальное подтверждение о его получении налоговой службой. После этого у налоговиков будет 5 дней для изготовления акта сверки. Как только документ будет готов налоговые службы обязаны известить заявителя.

- Если налогоплательщик согласен с результатами сверки , он подписывает документы и отправляет один экземпляр обратно, налоговому инспектору.

- Если же обнаружились расхождения , то акт сверки тоже нужно вернуть инспектору, только указать в нем свои данные. Этот документ будет уже считаться актом с разногласиями.

Списание налогов по такому акту

В результате сверки с налоговой инспекцией в 2012 году была установлена задолженность по налогам. Но после проведения следующей сверки, уже в начале 2017 года, было установлено, что задолженности нет.

8 804 333 71 85 (Звонок Бесплатный)

Это быстро и бесплатно !

ПОПУЛЯРНЫЕ НОВОСТИ

Раздельный учет НДС-2018: что нового

Раздельный учет НДС-2018: что нового

С 01.01.2018 вступят в силу поправки в НК, согласно которым вести раздельный учет НДС по товарам (работам, услугам), используемым как в облагаемых НДС, так и в не облагаемых/освобожденных от обложения налогом операциях, нужно будет, даже если соблюдается правило пяти процентов.

Подрядчик уплатил НДС, а суд не признал работы выполненными: что делать?

Подрядчик уплатил НДС, а суд не признал работы выполненными: что делать?

НДС, начисленный и уплаченный подрядчиком в бюджет по работам, которые суд признал невыполненными, подрядчик может принять к вычету. Вопрос лишь в том, каким образом это лучше сделать: внести корректировки в книгу продаж за соответствующий период или принять налог к вычету на основании своего же счета-фактуры.

![]() График отпусков-2018: до какой даты нужно успеть утвердить

График отпусков-2018: до какой даты нужно успеть утвердить

Как известно, график отпусков на год должен быть утвержден не позднее чем за две недели до наступления этого календарного года. Т.е. по общему правилу, крайний срок утверждения – 17 декабря. Но в этом году эта дата приходится на нерабочий день (воскресенье). Значит ли это, что утвердить график на 2018 год можно 18 декабря 2017 года и никаких проблем не будет?

Офисные отходы: обязанности компаний

Офисные отходы: обязанности компаний

Офисные компании не должны вносить плату «за грязь», поскольку не оказывают негативного воздействия на природу. Но есть и другие требования в этой сфере - паспортизация отходов, их учет и представление отчетности.

Пониженные тарифы для упрощенцев: справедливость торжествует

Пониженные тарифы для упрощенцев: справедливость торжествует

С 01.01.2017 вместо ОКВЭД1 действует новый ОКВЭД2. Из-за этого многие упрощенцы в 2017 г. не могли применять пониженные тарифы. Устранить проблему должно Письмо Минфина от 13.10.2017 № 03-15-07/66964 , доведенное до инспекций. Мы попросили прокомментировать этот документ специалиста ФНС России.

Расчет по взносам: указывать в разделе 3 бывших работников или все-таки нет

Расчет по взносам: указывать в разделе 3 бывших работников или все-таки нет

При заполнении расчета по взносам в разделе 3 «Персонифицированные сведения» нужно показывать всех застрахованных лиц, в пользу которых в течение трех последних месяцев отчетного периода были начислены выплаты, включая работников, уволенных в предыдущем периоде. А нужно ли показывать в разделе 3 бывших сотрудников, которым никакие выплаты не начислялись?

Когда ИП не нужно самому платить налоги

Когда ИП не нужно самому платить налоги

Если индивидуальный предприниматель оказывает компании услуги, которые не относятся к сфере его бизнес-деятельности, НДФЛ с суммы оплаты таких услуг должна начислить, удержать и уплатить в бюджет организация-заказчик.

или запрос в электронном виде по ТКС. На запрос по ТКС ИФНС предоставит акт в электронном виде Письмо ФНС от 30.10.2015 N СД-3-3/4090@ .

Акт в электронном виде нельзя вернуть в ИФНС со ссылками на имеющиеся в нем расхождения с вашими данными п. 2.22 Методических рекомендаций ФНС . Если вы не согласны с данными в электронном акте, для устранения разногласий надо подать заявление о сверке в бумажном виде.

В заявлении, которое вы подаете на бумаге, следует указать:

наименование, ИНН, адрес и телефон вашей организации;

наименования налогов и период, по которым вы хотите провести сверку;

способ передачи вам акта сверки (лично или по почте);

Ф.И.О. ответственного за сверку представителя организации.

Получив ваше заявление, ИФНС не позднее пяти рабочих дней должна сформировать (распечатать) акт сверки со своими данными и пригласить представителя организации для вручения акта (либо направить акт по почте) п. 3.4.3 Регламента ФНС .

После того как вы ознакомитесь с актом (сверите его данные со своими), возможны два варианта развития событий.

Вариант 1. Расхождений между данными ИФНС и вашими данными в акте нет

Подпишите акт с пометкой на последнем листе разд. 1 "Согласовано без разногласий". Первый экземпляр акта остается у вас, второй - в ИФНС п. 3.1.3 Регламента ФНС .

Вариант 2. Вы обнаружили расхождения с данными ИФНС

В этом случае действуйте так:

в графе 4 разд. 1 акта рядом с указанными ИФНС суммами, с которыми вы не согласны, укажите суммы по вашим данным;

подпишите акт на последней странице разд. 1 с пометкой "Согласовано с разногласиями";

передайте подписанный экземпляр акта в ИФНС.

Получив акт с разногласиями, ИФНС проверит свои данные по внутренним информационным ресурсам и предложит вам представить документы, подтверждающие данные вашего учета (например, платежные поручения на уплату налога).

Если расхождения возникли из-за ошибки ИФНС, то инспекторы должны ее устранить п. п. 3.1.5 , 3.1.6 Регламента ФНС . Если причина расхождений - ваши ошибки, допущенные, например, при заполнении декларации или , то ИФНС известит вас о том, какая именно ошибка повлекла за собой расхождение данных инспектор позвонит или направит вам уведомление п. 3.4.6 Регламента ФНС .

Устранить допущенные вами ошибки можно, подав декларацию, налоговые платежи, доплатив налог и т.п.

После анализа расхождений и их устранения ИФНС подготовит и передаст вам новый акт сверки и согласует дату его подписания п. п. 3.1.6 , 3.1.7 Регламента ФНС .

Если расхождения устранены полностью - представитель организации и инспектор подписывают акт с пометкой на последнем листе разд. 1 "Согласовано без разногласий". В разд. 2 акта будет запись, что в результате совместной сверки расхождения устранены.

Если расхождения не устранены - представитель организации подписывает акт с пометкой на последнем листе разд. 1 "Согласовано с разногласиями". В