Выручка для ежемесячных авансовых платежей в

Авансы по прибыли на 3 квартал рассчитывают (как и за иные отчетные периоды) одним из выбранных способов: 1 раз по итогам полугодия или ежемесячно по фактическим доходам. Оплата при этом производится обычно помесячно и в одни и те же даты. Рассмотрим, чем обусловлены эти особенности авансов по прибыли.

Варианты расчета и уплаты авансов по прибыли за налоговый период

Для налога на прибыль налоговым периодом является год, который делится на отчетные промежутки, равные кварталу. Каждый отчетный квартал завершается расчетом налога, сумма которого представляет собой авансовый платеж, относящийся к соответствующему налоговому периоду.

Такой расчет осуществляется в декларации по прибыли (в т. ч. по прибыли за 3 квартал) и делается одним из трех способов, выбираемым самим налогоплательщиком (ст. 286, 287 НК РФ):

- Ежемесячно по фактически полученному доходу. Результат расчета представляет собой сумму аванса, обязательную к уплате за соответствующий месяц не позже 28-го числа месяца, наступающего за месяцем, завершающим период расчета.

- Ежеквартально по итогам работы за квартал. Итог расчета также будет соответствовать сумме аванса, причитающегося к уплате за соответствующий квартал не позднее 28-го числа месяца, наступающего за соответствующим кварталом. Такой способ доступен налогоплательщикам с величиной ежеквартального дохода, не превышающей за предшествующие 12 месяцев 15 млн руб., бюджетным и автономным учреждениям, некоммерческим и иностранным организациям, участникам товариществ и соглашений о разделе продукции (п. 3 ст. 286 НК РФ).

- Ежеквартально по итогам завершившегося до начала квартала уплаты авансов отчетного периода. При этом сумма авансов не ограничится начисленным за очередной отчетный период платежом (оплатить его тоже следует не позже 28-го числа месяца, наступившего за соответствующим кварталом), а в такой же величине будет начислена к уплате на текущий квартал дополнительно. Фактически величина этого дополнительного платежа окажется равной сумме налога, рассчитанного к уплате по итогам работы за предшествующий квартал (даже если в расчете задействован период большей протяженности). Платить дополнительно начисленную сумму придется помесячно равными платежами в тот же самый срок — не позднее 28-го числа каждого месяца квартала, на который сделаны начисления.

Подробнее об алгоритме расчета величины аванса читайте в статье .

Как авансовые платежи отражают в отчете (декларации) по прибыли?

При первых 2 вышеописанных способах вычисление суммы авансов — это итоговый результат расчета, приведенного в декларации. Никаких дополнительных начислений и отражений в отчете по налогу он не требует.

Для применяющих третий способ в декларации по налогу на прибыль (в т. ч. на 3 квартал в отчете за полугодие) предусмотрены особые строки в листе 2 для указания общей суммы авансов, дополнительно начисляемых к уплате в квартале, наступающем за отчетным периодом. А в разделе 1 вводится особый подраздел 1.2, в котором эту общую сумму следует разбить помесячно.

Особенностью заполнения декларации при расчете налога на прибыль за 3 квартал (9 месяцев) является необходимость дополнительного указания в ней (и в листе 2, и в подразделе 1.2 раздела 1) той суммы авансов, которую нужно будет платить в 1-м квартале года, следующего за текущим.

Особое приложение (№ 5) к листу 02 в декларации придется заполнять организациям, имеющим обособленные подразделения.

Итоги

Для налога на прибыль, имеющего в качестве налогового периода год, предусмотрена уплата авансовых платежей по итогам отчетных периодов. Такие периоды наступают либо ежеквартально, либо ежемесячно (по выбору налогоплательщика). Процедура расчета авансов отражается в декларации. Уплата их чаще всего происходит помесячно в срок до 28-го числа месяца, наступающего за отчетным периодом.

Авансовые платежи по налогу на прибыль в 2017 году можно уплачивать несколькими способами, но не всегда у компании есть выбор. Мы подробно разобрали все способы уплаты авансов по прибыли в 2017 году в этой статье.

Внимание!

Три способа платить авансы по прибыли в 2017 году

По окончании каждого отчетного периода налогоплательщики определяют сумму авансового платежа по налогу на прибыль (п. 2 ст. 286 НК РФ). При этом возможны разные варианты уплаты авансовых платежей по налогу на прибыль.

При этом возможны следующие варианты уплаты авансовых платежей по налогу на прибыль в 2017 году:

- по итогам 1 квартала, полугодия и 9 месяцев без уплаты ежемесячных авансовых платежей;

- по итогам 1 квартала, полугодия и 9 месяцев с перечислением ежемесячных авансовых платежей;

- по итогам каждого месяца исходя из фактически полученной прибыли (п. 2 ст. 285 НК РФ).

Большинство компаний вправе самостоятельно выбрать способ уплаты авансовых органиплатежей. Однако для некоторых организаций порядок уплаты авансовых платежей по налогу на прибыль закреплен на законодательном уровне.

Какие организации в 2017 году освобождены от уплаты авансовых платежей по налогу на прибыль

Некоторые организации вообще не исчисляют и не уплачивают авансовых платежей по налогу на прибыль. Правда, таких компаний немного. Это театры, музеи, библиотеки, концертные организации, являющиеся бюджетными учреждениями (абз. 2 п. 3 ст. 286 НК РФ).

Какие компании в 2017 году вправе уплачивать только квартальные авансовые платежи по налогу на прибыль

В пункте 3 статьи 286 НК РФ указан круг налогоплательщиков, которые уплачивают только квартальные авансовые платежи по налогу на прибыль по итогам истекшего отчетного периода, то есть по окончании 1 квартала, полугодия и 9 месяцев. К ним, в частности, относятся:

- организации, у которых доходы от реализации за предыдущие четыре квартала не превысили в среднем 10 млн. руб. за каждый квартал;

- бюджетные учреждения;

- автономные учреждения;

- иностранные организации, осуществляющие деятельность в РФ через постоянное представительство;

- некоммерческие организации, не имеющие дохода от реализации товаров, работ, услуг;

- участники простых или инвестиционных товариществ — в отношении доходов, которые они получают от участия в простых или инвестиционных товариществах;

- инвесторы соглашений о разделе продукции — в части доходов, полученных от реализации указанных соглашений;

- выгодоприобретатели по договорам доверительного управления.

Для указанных компаний отчетными периодами признаются 1 квартал, полугодие и 9 месяцев календарного года (абз. 1 п. 2 ст. 285 НК РФ). Ежемесячные авансовые платежи внутри квартала такие организации не платят.

Срочно из редакции!

Только сегодня! Оформите годовую подписку и получите 12 номеров в подарок! Телефон 8 800 550-15-57

Во 2-м полугодии вступают в силу опасные поправки по налогам, которые изменят работу каждого бухгалтера. Чтобы ничего не нарушить - скачайте большую таблицу изменений.

Какие организации в 2017 году обязаны уплачивать ежемесячные авансовые платежи по налогу на прибыль

Компании, которые не указаны в пункте 3 статьи 286 НК РФ, помимо квартальных авансовых платежей, уплачивают еще и ежемесячные авансовые платежи (абз. 2 п. 2 ст. 286 НК РФ). При расчете квартальных авансов они засчитывают суммы ежемесячных платежей, перечисленных в течение отчетного периода, в счет уплаты авансовых платежей по итогам отчетного периода (абз. 5 п. 1 ст. 287 НК РФ).

Важно помнить, что если доход компании от реализации за четыре предыдущих квартала превысил 10 млн. руб., ей также необходимо перейти на уплату ежемесячных авансовых платежей.

При определении предыдущих четырех кварталов необходимо учитывать последовательно идущие четыре квартала, предшествующие периоду подачи соответствующей налоговой декларации.

Если же по истечении квартала, в котором компания уплачивала ежемесячные авансовые платежи, ее доходы от реализации окажутся меньше установленного лимита, на следующий квартал она освобождается от уплаты ежемесячных авансовых платежей. Причем такое освобождение организация получает автоматически — НК РФ не обязывает компанию уведомлять инспекторов об отсутствии необходимости уплачивать ежемесячные авансы.

Однако, чтобы избежать вопросов налоговиков о причине неуплаты ежемесячных авансовых платежей, ФНС России рекомендует налогоплательщикам все же сообщить в инспекцию об изменении порядка уплаты авансовых платежей по налогу на прибыль (письмо от 13.04.10 № 3-2-09/46).

Ежемесячные авансовые платежи исходя из фактически полученной прибыли

Любая организация может перейти на уплату ежемесячных авансовых платежей исходя из фактически полученной прибыли (абз. 7 п. 2 ст. 286 НК РФ). Такой переход возможен только с начала налогового периода, то есть с начала календарного года.

При этом необходимо предварительно уведомить налоговые органы. Сделать это нужно не позднее 31 декабря года, предшествующего году перехода на такую систему уплаты авансовых платежей (абз. 8 п. 2 ст. 286 НК РФ).

Значит, если организация в 2017 году решила уплачивать ежемесячные авансовые платежи исходя из фактически полученной прибыли, она должна не позднее 31 декабря 2016 года уведомить о своем решении инспекцию. В течение 2017 года такая компания не вправе менять систему уплаты авансовых платежей по налогу на прибыль (абз. 8 п. 2 ст. 286 НК РФ).

Сроки уплаты авансовых платежей по налогу на прибыль в 2017 году

Квартальные авансовые платежи по налогу на прибыль за 2015 год необходимо уплатить в бюджет в следующие сроки (абз. 2 п. 1 ст. 287 НК РФ):

- за 1 квартал 2017 года — не позднее 28 апреля 2017 года;

- за 1 полугодие — не позднее 28 июля 2017 года;

- за 9 месяцев — не позднее 28 октября 2017 года.

Ежемесячные авансовые платежи в 2017 году организации уплачивают не позднее 28-го числа каждого месяца (абз. 3 п. 1 ст. 287 НК РФ). Например, аванс за январь 2017 года необходимо перечислить в бюджет не позднее 28 января 2016 года.

Налогоплательщики, исчисляющие ежемесячные авансовые платежи исходя из фактически полученной прибыли, уплачивают авансы не позднее 28-го числа каждого месяца, следующего за отчетным периодом. Отчетными периодами для них являются месяц, два месяца, три месяца и так далее до окончания календарного года.

Посмотрите подробную инструкцию расчета авансовых платежей по налогу на прибыль за 3 квартал 2017 года, чтобы не ошибиться и избежать начисления пеней.

Как рассчитать авансовые платежи по налогу на прибыль за 3 квартал 2017 года

Сначала мы приведем пошаговый расчет авансов по налогу на прибыль за 3 квартал 2017 года, а в конце статьи покажем, как заполнить отчетность.

Суммы ежемесячных авансовых платежей по налогу на прибыль в 3 квартале определяются в налоговой декларации за 2 квартал. Для того, чтобы рассчитать авансовые платежи по налогу на прибыль за 3 квартал необходимо посмотреть следующие строки налоговой декларации за 2 квартал:

- Строка 290 Листа 02 - общая сумма ежемесячных авансовых платежей, подлежащих уплате в 3 квартале 2017 года;

- Строка 300 Листа 02 - сумма ежемесячных авансовых платежей в федеральный бюджет;

- Строка 310 Листа 02 - сумма ежемесячных авансовых платежей в региональный бюджет.

Рассмотрим на примере.

В налоговой декларации за 2 квартал отражены в следующие данные:

- Строка 290 Листа 02 - 150 000 руб.

- Строка 300 Листа 02 - 15 000 руб.

- Строка 310 Листа 02 - 135 000 руб.

Таким образом, аванс по налогу на прибыль за 3 квартал 2017 будет следующим:

- В федеральный бюджет ежемесячно должны быть уплачены авансы в размере 5 000 руб. (22 500 руб. / 3 мес.);

- В региональный бюджет ежемесячно должны быть уплачены авансы в размере 45 000 руб. (135 000 руб. / 3 мес.).

По итогам 3 квартала 2017 года бухгалтер определяет сумму авансового платежа, подлежащего уплате исходя из результатов деятельности организации. После этого будет видно нужно ли организации доплачивать сумму аванса за 3 квартал или нет.

Внимание! С 1 января изменилась разбивка по бюджетам, теперь в федеральный бюджет уплачивается 3 % налога, а в региональный 17 % (в 2016 году было 2 % и 18 % соответственно).

Расчет авансов на 3 квартал 2017 года, если за 2 квартал 2017 году был убыток

Если за 2 квартал 2017 года организация получила убыток, то бухгалтер в налоговой декларации за этот период по строкам 290-310 Листа 02 (данные о суммах авансовых платежей на 3 квартал 2017) должен был поставить прочерк. Соответственно в течение 3 квартала организация не уплачивает ежемесячные авансовые платежи.

Где отразить расчет авансовых платежей в декларации за 3 квартал 2017 года

С отчета за 2016 год налоговая декларация предоставляется по форме утв. приказом ФНС России 19.10.2016 N ММВ-7-3/572@.

Расчет авансовых платежей по налогу на прибыль за 3 квартал 2017 года следует отразить в следующих строках:

1. Исчисляем общую сумму налога за 3 квартал 2017 года

Строки 180/190/200 Листа 02 = строка 120 Листа 02 ´ Строка 150 / 160 /170 Листа 02

2. Указываем сумму начисленных ежемесячных авансовых платежей

Строки 210/220/230 Листа 02 = Строки 180/190/200 декларации Листа 02 за 2 квартал 2017 годо + Строки 290/300/310 Листа 02 декларации за 2 квартал 2017 года

3. Отражаем сумму налога к доплате или к уменьшению

Строки 270/271 Листа 02 = Строки 190/200 Листа 02 – (Строки 220/230 Листа 02 + Строки 250/260 Листа 02)

Либо заполняются

Строки 280/281 «Сумма налога на прибыль к уменьшению» Листа 02 = (Строки 220/230 Листа 02 + Строки 250/260 Листа 02) - Строки 190/200 Листа 02

4. Указываем сумму ежемесячных авансовых платежей, подлежащих уплате во 4 квартале 2017 года

В декларации за 3 квартал 2017 года.

Строки 290/300/310 Листа 02 = Строки 180/190/200 Листа 02 за 3 квартал - Строки 180/190/200 Листа 02 декларации за 2 квартал

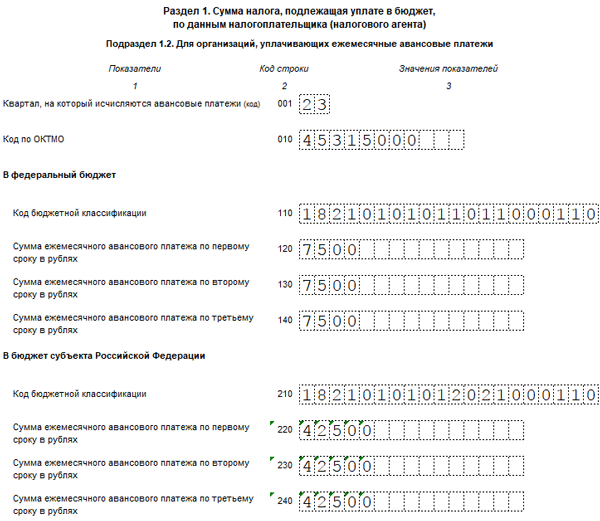

5. Переносим данные в подраздел 1.2 Раздела 1 декларации

Строки 120/130/140 подраздела 1.2. Раздела 1 = 1/3 Строки 300

Строки 220/230/240 подраздела 1.2 Раздела 1 = 1/3 Строки 310

Посмотрите пример заполнения строк при расчете суммы авансовых платежей по налогу на прибыль за 3 квартал 2017 года.