Учет авансов полученных

В процессе предпринимательской деятельности возникают различные ситуации, когда предприниматель не может самостоятельно разрешить ситуацию. Требуется помощь специалистов, наемных бухгалтеров или сотрудников, занятых на предприятии.

Очень часто возникают вопросы по НДС с авансов, полученных законодательно. Это прописано в ст. 167 НК. Авансом называют заранее оплаченный покупателем продукт или товар, или услугу в счёт обещанных поставок.

Документально поставщик определяет ставку налога и вычисляет сумму НДС с аванса.

К налогоплательщику также применен закон, когда он может не исчислять сумму НДС с аванса. Это происходит в тех случаях, когда он:

- Продает продукты, которые облагаются ставкой 0% по экспорту.

- Продает товары, срок изготовления которых составляет более 6 мес. Список этот утвержден правительством Российской Федерации.

- Продает изделия, которые не облагаются налогом. В данном случае налог не начисляется и при отгрузке.

- Реализует товары не на территории Российской Федерации. В этом случае налогом товар не облагается.

Как рассчитать НДС с аванса

Если будущая поставка уже оплачена, то в обязательном порядке необходимо начислять налог. В этом случае налоговая ставка рассчитывается по предоплате, а НДС начисляется по формуле в зависимости от налоговой процентной ставки:

Ставка зависит от того, какие товары ваша компания продаёт и какая ставка была применена по реализации. Если был получен аванс по товарам с налоговой ставкой в 10%, то и считать стоит по ней. Во всех остальных случаях применима обычная ставка 18%.

При получении аванса за будущие отгрузки продавец делает следующие :

| Дт | Кт |

| 62 | |

| 76 | 68 |

- 51/62 — отражение предоплаты.

- 76/68 — отражение НДС с аванса.

Например, предприятие ООО «Лето» получило от ООО «Весна» 10 марта 2016 года аванс в счёт будущих отгрузок в размере 1 000 рублей. НДС составляет 180 рублей. 15 марта была осуществлена отгрузка товара.

В бухгалтерии ООО «Лето» проводятся такие проводки:

- Дт-51 Кт-62 — 1 000 рублей.

- Дт-76 КТ-68 – 180 рублей.

Описывается, что проводки сформированы на основании аванса от .2016.

Если отгрузка не была произведена в течение пяти рабочих дней, то делаются следующие проводки:

- ДТ-90 Кт-41 – 800 рублей (стоимость проданных товаров).

- ДТ-62 КТ-90 – 1 000 рублей (доход с продаж).

- ДТ -90 Кт-68 — 180 рублей (налог).

- Дт-68 Кт- 76 – 180 рублей (налог).

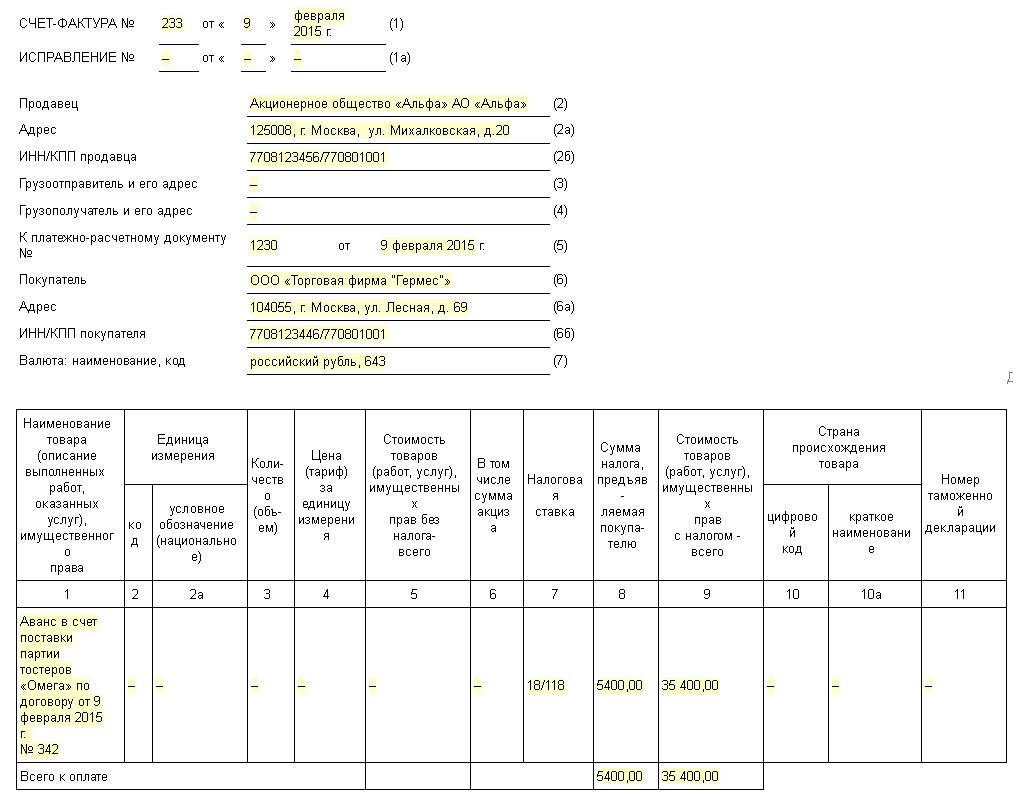

Затем формируется счёт-фактура на аванс, который должен быть оформлен в течение пяти рабочих дней.

Оформление счета-фактуры на аванс

![]()

Согласно постановлению № 1137 счёт-фактура авансовый заполняется в книге продаж. В течение пяти дней поставщик должен предоставить клиенту документ об отгрузке товара. Сформировать документ можно в программе 1С и распечатать его в двух экземплярах.

Клиент, перечисляющий предоплату контрагенту, должен . Все это производится на основании счет-фактур выданных, а также учитывается договор поставки, в котором прописаны пункты на аванс, и начисляется НДС с .

Смотрите также видео про , выданные и от КонсультантПлюс:

Проводки по выданному авансу

При получении счёта-фактуры от поставщика бухгалтер покупателя формирует следующие проводки:

| Дт | Кт |

| 67 | 76 |

| 10 | 60 |

| 19 | 60 |

| 68 | 19 |

| 76 | 68 |

- 1 проводка – аванс поставщику оплачен.

- 2 проводка – сумма НДС с аванса.

- 3 проводка — сумма поступлений товара.

- 4 проводка – входной налог, который идёт к вычету.

- 5 проводка – .

В последнее время многие предприниматели и предприятия работают по договорам по предоплате. При получении аванса у поставщика образуется масса обязательств. Они касаются не только договорных обязательств, но и выделения НДС и уплаты в бюджет авансовых налогов.

Часто у бухгалтера возникает вопрос, как сделать вычет НДС с авансов полученных.

Налог начисляется и при отгрузке товара, и при получении аванса. Но двойного НДС не происходит, так как предприятие имеет право на вычет.

Начисление НДС с полученного аванса

Когда произошел авансовый платеж, у организации-получателя возникли обязательства перед клиентом. Поставщик должен в течение пяти рабочих дней отгрузить клиенту товар, если иное не прописано в договоре.

Сама же сумма НДС рассчитывается из налоговой ставки на товар. Это может быть и 10%, но чаще — 18%. На авансовую сумму выписывается счёт-фактура, который впоследствии отправляется покупателю. Поэтапно авансовые начисления происходят так:

- На основании НК 168 в течение пяти рабочих дней выписывается счёт-фактура.

- Счёт-фактура регистрируется в книге продаж.

- Высчитывается НДС по определённой ставке на товар (10% или 18%).

На примере можно посмотреть, как это происходит технически.

Между ООО «Весна» и ООО «Лето» в марте 2014 года был заключен договор о поставке товара. ООО «Весна» был отгружен товар на сумму 100 000 рублей. НДС составил 18 000 рублей.

10 апреля компания ООО «Лето» перечислила контрагенту аванс в размере 50 000 рублей. Теперь рассчитаем НДС с аванса. Для этого воспользуемся формулой. Ставку по товару знаем, она составляет 18%:

50 000*18%/118=7 627 рублей.

Бухгалтер составляет проводки:

| Дт | Кт |

| 62.2 |

В них указывается, что это была получена предоплата от покупателя на основании договоров поставки.

В этой статье, которая в числе прочих была размещена на диске ИТС, методисты фирмы "1С" рассказывают о том, как в редакции 4.2 конфигурации "Бухгалтерский учет" для "1С:Предприятия 7.7." реализовано отражение авансов в бухгалтерском и налоговом учете.

1. Выписка

2. Счет-фактура выданный

Поступление авансов

1. Выписка

Поступление безналичного аванса от покупателя отражается в учете документом типовой конфигурации "Выписка" (меню "Документы", пункт "Выписка"). При проведении документа формируется проводка по кредиту счета 62.2 "Расчеты по авансам полученным (в рублях)" и дебету счета 51 "Расчетные счета" на сумму полученного аванса.

При заполнении реквизитов документа следует обратить внимание на выбор значения субконто "Договоры" счета 62.2 "Расчеты по авансам полученным (в рублях)". Значение данного субконто отражает основание будущей реализации - счет на оплату или договор. Аванс также может быть проведен по договору "Без договора (служебный; для платежей без указания договора)". Это означает, что при продаже данному покупателю товаров (продукции, работ, услуг), этот аванс может быть зачтен вне зависимости от того, по какому договору продан товар (продукция, работа, услуга).

2. Счет-фактура выданный

При поступлении аванса от покупателя бухгалтер обязан начислить НДС и составить счет-фактуру в соответствии с п. 1 ст. 162 НК РФ. В типовой конфигурации данная операция выполняется документом "Счет-фактура выданный". Новый документ "Счет-фактура выданный" удобно вводить на основании введенного ранее документа "Выписка". Для этого в журнале "Операции по расчетному счету" следует установить курсор на нужную выписку, нажать кнопку "Действия" и выбрать пункт "Ввод на основании". В случае, когда в выписке указано несколько различных авансов, система предложит выбрать нужный платеж из списка. На основании выбранного платежа будет сформирован документ "Счет-фактура выданный", заполненный нужными сведениями.

Следует обратить внимание, что при начислении НДС с полученных авансов налогообложение производится по налоговым ставкам 9,09% и 16,67% (расчетные налоговые ставки), а налоговой базой является вся сумма платежа, поэтому сумма налога, исчисленная при получении аванса, не должна равняться сумме налога, исчисленной при последующей реализации товаров (продукции, работ, услуг).

При проведении документа формируется проводка по кредиту счета 68.2 "Налог на добавленную стоимость" и дебету счета 76.АВ "НДС с авансов" на сумму начисленного налога. В сформированной проводке по счету 76.АВ "НДС с авансов" в качестве значения субконто "Счета-фактуры выданные" указывается сам документ "Счет-фактура выданный", эту проводку сформировавший. Таким образом, в бухгалтерских итогах начисленный НДС однозначно относится к определенному счету-фактуре.

Записанный документ будет отражен в книге продаж, как запись о получении аванса от покупателя.

Зачет аванса

1. Продажа товаров (продукции, работ, услуг)

Во всех документах типовой конфигурации, отражающих операции продажи товаров (продукции, работ, услуг), а именно:

- отгрузка товаров (продукции);

- реализация отгруженной продукции;

- оказание услуг;

- выполнение этапа работ

предусмотрена функция автоматического зачета аванса. Возможны три режима проведения документов:

- зачет аванса только по договору;

- зачет аванса без указания договора;

- не зачитывать аванс.

Для выбора режима следует указать соответствующее значение реквизита "Зачет аванса" в шапке документа.

Если указать режим проведения документа "Зачет аванса только по договору", то при проведении документа система выполнит поиск авансов, учтенных на счете 62.2 "Расчеты по авансам полученным (в рублях)" по тому же основанию (счету на оплату или договору), по которому проводится продажа.

Если указать режим проведения документа "Зачет аванса без указания договора", то при проведении документа система сначала выполнит поиск авансов, учтенных на счете 62.2 "Расчеты по авансам полученным (в рублях)" по тому же основанию (счету на оплату или договору), по которому проводится продажа. Затем, если стоимость продажи превышает сумму найденного аванса, поиск авансов будет продолжен, но уже по основанию "Без договора (служебный; для платежей без указания договора)".

Если указать режим "Не зачитывать аванс", то при проведении документа зачет аванса выполняться не будет.

Если аванс будет найден, то сформируется проводка по кредиту счета 62.1 "Расчеты с покупателями и заказчиками (в рублях)" и дебету счета 62.2 "Расчеты по авансам полученным (в рублях)" на сумму зачтенного аванса.

2. Запись книги продаж

Согласно п. 5 ст. 171 НК РФ вычетам подлежат суммы НДС, исчисленные продавцами и уплаченные ими в бюджет с сумм авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг). Для того, чтобы отразить налоговый вычет, в учете следует:

- во-первых, сформировать проводку, восстанавливающую НДС, начисленный при получении аванса;

- во-вторых, сторнировать сделанную ранее запись в книге продаж (то есть счет-фактуру, выписанный на аванс).

Данные операции в типовой конфигурации выполняются документом "Запись книги продаж". Документ "Запись книги продаж" удобно вводить на основании документа "Счет-фактура выданный". Для этого в журнале "Счета-фактуры выданные" следует установить курсор на счет-фактуру, введенный при получении аванса, который мы зачли, нажать кнопку "Действия" и выбрать пункт "Ввод на основании". На основании указанного счета-фактуры будет сформирован новый документ "Запись книги продаж", уже заполненный нужными сведениями. При проведении документа формируется проводка по кредиту счета 76.АВ "НДС с авансов" и дебету счета 68.2 "Налог на добавленную стоимость" на сумму НДС, восстановленного при зачете аванса. Записанный документ будет отражен в книге продаж как запись, сторнирующая сделанную ранее запись (счет-фактуру, выписанный при получении аванса).

Если сумма зачтенного аванса меньше, чем сумма аванса, указанная в счете-фактуре, то суммы в новом документе "Запись книги продаж" следует вручную скорректировать, так, чтобы значение реквизита "Всего" равнялось сумме зачтенного аванса, а значение реквизита "НДС" - сумме НДС, восстановленного при зачете аванса.

Если при зачете аванса было зачтено несколько полученных ранее авансов (например, в момент отгрузки было зачтено несколько небольших авансов полученных в разное время и оформленных разными счетами-фактурами), то на основании каждого из этих счетов-фактур следует ввести документ "Запись книги продаж".

Особенности отражения авансов в учете

1. Бухгалтерский учет

Пусть организация выдала аванс поставщику на сумму 1 200 руб. В бухгалтерском учете операция отражена проводкой:

Дебет 60.2 "Расчеты по авансам выданным (в рублях)" по договору "Без договора (служебный; для платежей без указания договора)"

Кредит 51 "Расчетные счета"

- 1200 руб. - выдан аванс поставщику.

Затем от поставщика поступили материалы на сумму 1200 руб. с учетом НДС. Выданный ранее аванс был полностью зачтен. В бухгалтерском учете поступление материалов отражено проводками:

Дебет 10.1 "Сырье и материалы"

Кредит 60.1 "Расчеты с поставщиками и подрядчиками (в рублях)" по договору "Основной договор"

- 1000 руб. - поступили материалы.

Дебет 19.3 "Налог на добавленную стоимость по приобретенным материально-производственным запасам"

Кредит 60.1 "Расчеты с поставщиками и подрядчиками (в рублях)" по договору "Основной договор"

- 200 руб. - выделен НДС по приобретенным материалам.

Дебет 60.1 "Расчеты с поставщиками и подрядчиками (в рублях)" по договору "Основной договор"

Кредит 60.2 "Расчеты по авансам выданным (в рублях)" по договору "Без договора (служебный; для платежей без указания договора)"

- 200 руб. - зачтен ранее выданный аванс.

Дебет 68.2 "Налог на добавленную стоимость"

Кредит 19.3 "Налог на добавленную стоимость по приобретенным материально-производственным запасам"

- 200 руб. - зачтен НДС, выделенный при поступлении материалов.

Налоговый учет

Операция выдачи аванса поставщику принимается к налоговому учету документом "Расход денежных средств". При автоматическом заполнении документа по данным бухгалтерского учета условие расхода денежных средств определяется как "Аванс под поставки имущества, работ, услуг, прав". При проведении документа формируется проводка по движению дебиторской задолженности:

Дебет Н13.01 "Движение дебиторской задолженности" по договору "Без договора (служебный; для платежей без указания договора)" - 1200 руб. - начислена дебиторская задолженность.

Операция поступления материалов принимается к налоговому учету документом "Операции приобретения имущества, работ, услуг, прав". При автоматическом заполнении документа предпринимается попытка определить условие поступления имущества: "С последующей оплатой" или "В счет ранее выданных авансов". При этом поиск выданных авансов выполняется именно по тому договору, по которому имущество фактически поступает в организацию. Так как в бухгалтерском учете выданный аванс отражен по служебному договору "Без договора (служебный; для платежей без указания договора)", то с точки зрения налогового учета аванс поставщику выдан не был и в качестве условия поступления имущества указывается условие поступления "С последующей оплатой". При проведении документа формируются проводки по движению кредиторской задолженности:

Кредит Н13.02 "Движение кредиторской задолженности" по договору "Основной договор" - 1200 руб. - начислена кредиторская задолженность. Дебет Н13.03 "НДС по кредиторской задолженности" по договору "Основной договор" - 200.00 руб. - выделен НДС с кредиторской задолженности.

После проведения документов "Расход денежных средств" и "Операции приобретения имущества, работ, услуг, прав" оборотно-сальдовая ведомость по счету Н13 "Движение дебиторской и кредиторской задолженности", развернутая по субсчетам, будет выглядеть следующим образом:

- Н13.01: сальдо конечное дебетовое 1200;

- Н13.02: сальдо конечное кредитовое 1200;

- Н13.03: сальдо конечное кредитовое 200;

Для того, чтобы отразить зачет выданного аванса, в типовой конфигурации используется документ налогового учета "Зачет задолженности по обязательствам сторон". При этом значения реквизитов документа "Дебитор" и "Кредитор" - это один и тот же контрагент - поставщик материалов. В качестве договора с дебитором должен быть указан договор "Без договора (служебный; для платежей без указания договора)", а в качестве договора с кредитором - "Основной договор". В форме документа предусмотрена возможность автоматического заполнения.

Документ следует вводить в тот же день, когда было получено имущество, и поставка была зарегистрирована в книге покупок. Если поставка не была зарегистрирована в книге покупок, то при автоматическом заполнении не определится сумма НДС, выделенная ранее с кредиторской задолженности и подлежащая зачету. При проведении документа формируются проводки:

- с кредита счета Н13.01 на сумму задолженности (1200 руб.);

- в дебет счета Н13.02 на сумму задолженности (1200 руб.);

- в дебет счета Н13.03 на сумму зачтенного НДС (200 руб.).

Следует обратить внимание, что в том случае, если аванс поставщику выплачивается по определенному основанию (по тому же договору, по которому ожидается поступление имущества), то при автоматическом заполнении документа "Операции поступления имущества" такая операция отразится по условию "В счет ранее выданных авансов". Тогда при проведении документ сформирует проводку по уменьшению дебиторской задолженности контрагента (по кредиту счета Н13.01 на сумму ранее полученного аванса), а проводку по счету Н13.03 на сумму НДС формировать не будет. В этом случае проводить операцию зачета задолженности не требуется.

Вы не знаете, как учитывать выданные авансы в бухучете? Рассмотрим основные проводки, которые нужно будет сделать при отражении проведенных операций.

Компания в процессе ведении деятельности сталкивается с необходимостью выдачи авансов. Может также их и получать.

Все такие операции должны правильно отражаться в бухгалтерском учете. Рассмотрим, какие проводки могут быть сделаны.

Общие моменты

В чем суть аванса и когда он может выдаваться – это первые вопросы, в которых стоит разобраться. Обратимся к законодательству и выделим основную информацию.

Понятия

Аванс – это деньги или другие ценности материального характера, которые передаются от одной стороны к другой для исполнения своих обязательств до начала выполнения встречных обязательств.

Но точного определения в законодательстве нет. Аванс – предварительная плата, которую не стоит путать с задатком. В чем основное отличие?

Если сторона не исполняет обязательства, то задаток ей не возвращается. С авансом такого не происходит – он будет возвращен. Аванс не является формой обеспечения соглашения.

Аванс – доказательство того, что условия контракта будут исполнены. Любые предварительные платежи считаются авансами, если другое не предусмотрено .

Кто осуществляет выдачу?

Аванс выдается:

- руководством компании в качестве частичной оплаты труда работников;

- заказчиком при заключении договоров подряда до момента предоставления услуг, выполнения работ;

- покупателем поставщику в качестве формы поставок до момента отгрузки продукции;

- покупателем недвижимости в качестве гарантии совершения сделки.

Правовое регулирование

Об авансе говорится в таких статьях Гражданского кодекса Российской Федерации:

Рассматривается вопросы уплаты авансов и в России (2 раздел, гл. 11, ст. 121 – перечисление авансовых таможенных сумм).

Уплата аванса по налогу на прибыль рассмотрена в России. Операции по уплате авансов осуществляются в соответствии с нормами и .

Учет расчетов по авансам выданным

При составлении бухгалтерской отчетности стоит помнить, что в некоторых ситуациях обязательна уплата аванса.

К примеру, авансы при выполнении подрядных работ могут составлять на федеральных объектах не больше 30 процентов от общей стоимости.

В том случае, когда продавцом не исполняются обязательства, покупатель может потребовать возврата авансовых сумм в полной мере обратно.

Допускается также возврат оплаченной продукции, что не была реализована продавцом. Рассмотрим, как авансы, выданные поставщикам, включаются в состав имущества или обязательств.

Бухгалтерские проводки

В бухучете авансы выданные учитываются на счете, что связан с расчетами по отгруженному товару. Чтобы реализовать учет правильно, следует к балансовому счету открыть субсчет.

К примеру, при учете средств, что были выданы поставщику, к счету 62 открывают субсчет для расчетов по выданным авансам.

Проверка авансовых сумм в периоде, начисление налога обеспечиваются при использовании программного обеспечения 1С.

При отражении аванса, выданного работнику в качестве оплаты труда, учитывайте, что его размер не должен быть больше, чем половина заработка. В остальных случаях сумма оговаривается в индивидуальном порядке.

Рассмотрим, какие проводки применяются:

Из кассы

Правила ведения кассовых операций определяют правила выдачи денежных средств подотчет. Выдаются деньги, если есть касса (или нет таковой), чеком из касс банковских учреждений.

![]()

Те суммы, которые подотчетное лицо получило, могут быть использованы только на цель, на которую выдавались. Позднее лицо должно будет отчитаться по израсходованным авансам.

Все расчеты с подотчетным лицом нужно отражать на счете актива или пассива 71. Если остались средства, они должны возвращаться назад в кассу.

Ведение аналитического учета осуществляется по определенному авансу в отдельности.

Если поставщику

Поставщики – компании, которые поставляют производственный ресурс, продукцию. Подрядчики – фирмы, что выполняют определенные работы.

Материальные ценности поставляются на основании , составленного между контрагентами.

Правила расчетов компании с поставщиком и подрядчиком устанавливаются с учетом правил безналичного расчета в России. Если имеет место импорт – учитываются правила международного расчета.

Поставки в пределах страны осуществляются на условиях, что определяют права и обязательства продавца и покупателя по отношению к продукции.

Какой счет актуален? По счету 60 отражается обобщенная информация о проведении расчетов с поставщиком:

- получение материальных ценностей, доставка, переработка таких ценностей, которые должны оплачиваться через отделение банка;

- документация от поставщика не поступает;

- излишек ценностей, что был выявлен при приеме;

- получение услуг по перевозке, расчеты по недобору и перебору тарифов. Период оплаты не имеет значения.

Если выдача раньше срока

Учтите, что аванс, выданный работнику, может перечисляться раньше установленных сроков. Но стоит помнить, что зарплата должна выдаваться не реже чем 1 раз в полмесяца.

В противном случае придется понести ответственность за просрочку платежа.

Под поставку материалов

В дебиторской задолженности – это счет 60, что кредитуется на цену ценностей, что принимаются к бухучету в корреспонденции со счетом 15 или счетом учета определенных расходов.

Доставка материальной ценности, ее переработка по кредиту сч. 60 отражаются в корреспонденции со счетом по учету производственного запаса, товара, расходов на производственный процесс.

В независимости от оценок товарных, материальных ценностей в аналитическом учете сч. 60 в синтетическом учете кредитуется в соответствии с расчетной документацией поставщиков.

В бухучете будет сделано такие записи:

| Дт 60 со субсч. Кт 51, 52 |

Для расчетов по выданным авансовым платежам Перечислено средства в качестве аванса под предстоящую поставку товара, выполнение работ |

| Дт 08 Кт 60 | Цена поставленного объекта ОС, нематериального актива, принятой работы по возведению объекта |

| Дт 10, 41 Кт 60 | Цена материального производственного запаса |

| Дт 20, 23, 25, 26, 29, 44 Кт 60 | Цена принятой работы, услуг покупателем у продавца |

| Дт 60 Кт 60 со субсч. | Для расчетов по выданным авансовым суммам – зачтено сумму выданной под предстоящую поставку продукции |

| Дт 60 Кт 51, 51 | Проведено окончательный расчет (зачитывается и сумма выданного аванса) по оплате товара |

Авансы в учете продажи товара отражаются в составе затрат. К примеру, проводка Дт 51, 52 Кт 62 со субсчетом по полученным суммам аванса, используется при отражении средств, полученных от покупателя и заказчика под предстоящую поставку.

Нюансы в бюджетных учреждениях

Разберемся, какие особенности учета авансов на хозяйственные нужды в бюджетном учреждении. Перечисленные авансовые суммы должны учитываться на счете 0 206 00 000, о чем говорится в .

При учете авансовых платежей, произведенных по контрактам поставщику, подрядчику, исполнителю, осуществляется применение таких аналитических счетов:

| 0 206 21 000 | При осуществлении расчетов по услугам связи |

| 0 206 22 000 | Расчет по авансовым суммам при |

| 0 206 23 000 | Проведение расчетов по коммуналке (услугам) |

| 0 206 24 000 | Авансы по |

| 0 206 25 000 | Расчет по авансовому платежу за работы, услуги |

| 0 206 26 000 | По авансам за иные работы |

| 0 206 31 000 | Расчеты по авансовым суммам при покупке ОС |

| 0 206 32 000 | Зачет аванса при получении нематериального актива |

| 0 206 33 000 | При приобретении непроизведенного актива |

| 0 206 34 000 | При приобретении материального запаса |

| 0 206 91 000 | Оплата иных затрат |

Обязательство по уплате авансовых сумм бюджетными учреждениями осуществляется после заключения контрактов и выставления поставщиками , .

Отражение в балансе (строка)

Часто бухгалтеры путают выданный аванс и затраты будущего периода. Выдача авансовых сумм отражается по строке 230, 240.

Многие спрашивают – действительно ли авансовые суммы относятся к задолженности (дебиторских и кредиторских) на балансе без налога на добавленную стоимость.

Министерство финансов не дает четких разъяснений по этому поводу. А значит, при составлении отчетности стоит опираться на свой опыт и полагаться на свое мнение

НДС является налогом, который уплачивается конечным покупателем. Получая авансы, многие бухгалтеры начисляют налог с помощью проводки Дт 76 Кт 68. Некоторые использовали проводку Дт 62 Кт 68.

Когда было решено принимать к вычетам налога на добавленную стоимость с аванса поставщику, было введено субсчет в составе счета 76. Применялась проводка Дт 68 Кт 76. Сальдо по Дт 76 Кт 76 увеличивает валюту баланса.

Порядок закрытия авансов выданных (перечень документов)

С помощью авансового отчета осуществляется списание выданного аванса. Стоит приложить документы, которые подтвердят израсходование денег на установленные цели.

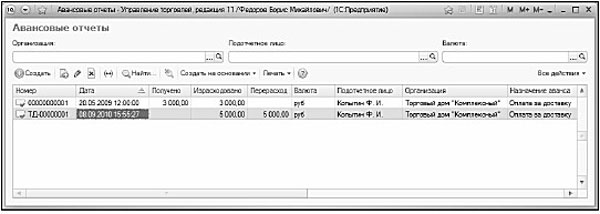

Для работы с авансовым отчетом стоит открыть «Финансы». Найдите ссылку Авансовые отчеты и кликните по ней. Откроется окно:

Будет отражен перечень документов, которые сформированы раньше. По любому авансовому отчету будут отражены такие данные:

Будет отражен перечень документов, которые сформированы раньше. По любому авансовому отчету будут отражены такие данные:

- номер отчета;

- дата, когда документ сформировано;

- размер полученной суммы;

- сколько израсходовано денег;

- величина перерасходованных средств;

- используемая валюта;

- ФИО подотчетных лиц, на которых сформировано авансовый отчет;

- наименование компании;

- цель, для которой выдавались средства.

Вверху окна есть пункты Организация, Подотчетное лицо, Валюта. Такие поля нужны при применении фильтров на отображаемые в перечне сведения.

Для установки фильтра по определенным условиям стоит выбрать необходимый показатель. Введение авансовых отчетов осуществляется на базе раньше созданных , по которым выдано аванс.

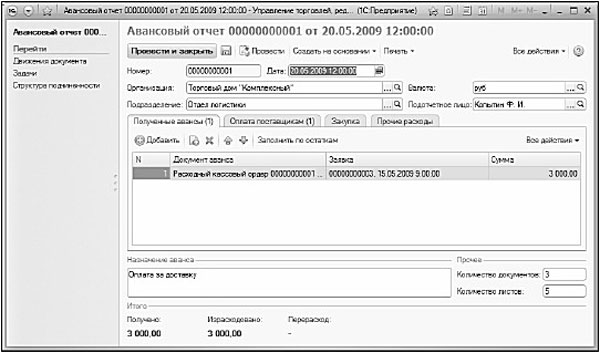

Откройте расчетно-кассовый ордер, выберите нужный документ. Кликните «Создать на основании». Далее выберите «Авансовый отчет».

При формировании из списка документов стоит нажать «Все действия», «Создать» или Insert.

Появится такой окно:

Здесь есть такой пункт, как «Подотчетное лицо» — необходим при выборе лица, что предоставляет отчет. Если сумма аванса получена по РКО, нажмите «Добавить» (найти можно в Полученных авансах).

Здесь есть такой пункт, как «Подотчетное лицо» — необходим при выборе лица, что предоставляет отчет. Если сумма аванса получена по РКО, нажмите «Добавить» (найти можно в Полученных авансах).

Кликните «Документ аванса» и найдите РКО. Если было получено не один аванс, то они могут закрываться одним авансовым отчетом. Авансы добавляют в список, кликнув «Добавить».

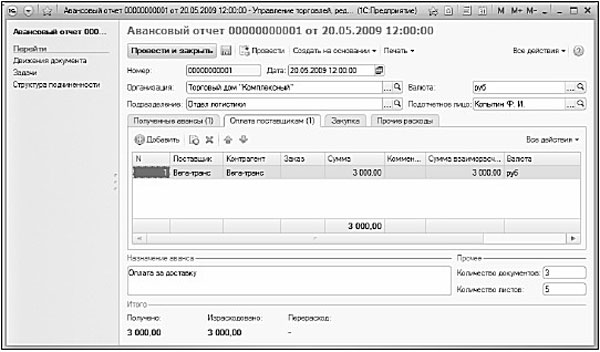

Если на использование денег подано заявку, ее данные можно пересмотрено в пункте «Заявка». Если сумма аванса израсходована на оплату поставщику за продукцию – открывается вкладка «Оплата поставщикам». При добавлении в документ сведений о внесении средств стоит нажать «Добавить». Отразите поставщиков и размер оплаты. Укажите заказ, на базе которого производится платеж.

При добавлении в документ сведений о внесении средств стоит нажать «Добавить». Отразите поставщиков и размер оплаты. Укажите заказ, на базе которого производится платеж.

Если на подотчетную сумму выполняли закупку продукции или услуг, аналогично вводится информация о всех покупках в «Закупке».

Во вкладке по прочим расходам формируют перечень дополнительного или непредвиденного расхода. Внизу есть пункты Назначение платежа, кол-во документов, листов.

В таких пунктах вписывается назначение подотчетных средств, отражаются документы, что прилагаются к авансовым отчетам, листы документов.

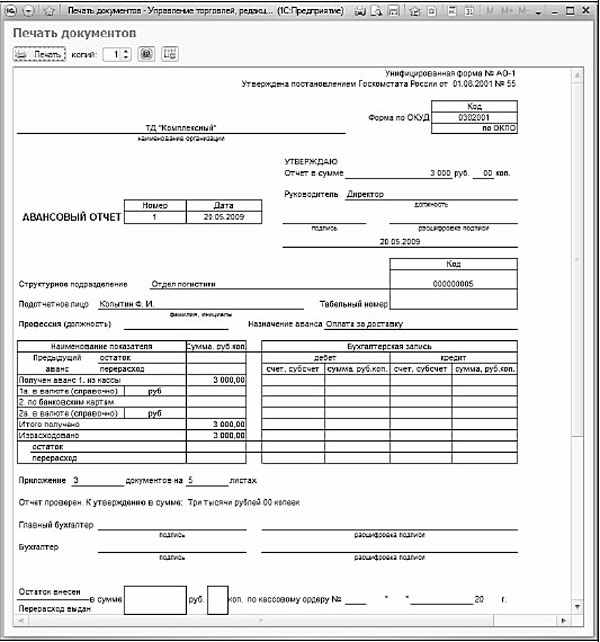

Такие показатели будут использоваться при печати документа. Для печати стоит нажать соответствующую кнопку, а также «Авансовый отчет».

Не достаточно просто составить договор о перечислении предоплаты. Следует организовать ведение учета.

Правильное отражение операций по выданным авансам в бухгалтерской учете – это важная задача, с которой новичку справиться не так просто.

Для того чтобы облегчить себе работу – опирайтесь только на проверенные источники и действующие нормативные документы.

Организации в процессе своей хозяйственной деятельности сталкиваются с выдачей и получением авансов. Операции по авансам должны корректно отражаться в учете предприятия.

Понятие аванса

Определение 1

Аванс представляет собой денежные средства или иные материальные ценности, передаваемые одной стороной взаимоотношений другой для исполнения своих обязательств до момента начала исполнения встречных обязательств. Аванс – это предварительная плата, которую часто путают с задатком. Отличие заключается в том, что если сторона обязательства не исполняет, то задаток не возвращается. Аванс в такой ситуации будет возвращен. Аванс не является обеспечением соглашения. Аванс является лишь доказательством исполнения условий контракта. Предварительный платеж всегда считается авансом, если иное не предусмотрено условиями договора.

Аванс выдается в следующих ситуациях:

- руководством предприятия в качестве частичной оплаты труда сотрудников;

- заказчиком до предоставления услуг или выполнения работ при заключении договоров подряда;

- покупателем поставщику в качестве кредитования поставок до фактической отгрузки продукции;

- покупателем недвижимости, как гарантия совершения сделки.

Авансовые расчеты регулируются в 380, 711, 735 и 823 статьях ГК РФ и в Федеральном законе №311-ФЗ России. Уплата авансовых платежей по налогу на прибыль освещена в статье 286 Налогового кодекса РФ. Операции по уплате авансов отражаются в бухгалтерском учете в соответствии с ПБУ9/99 и ПБУ10/99.

Существует определенная специфика в ситуациях, связанных с уплатой аванса. Например, авансы при выполнении подрядных работ на федеральных объектах не могут превышать тридцати процентов от общей стоимости проекта. В случае, если продавец не исполнил обязательства по контракту, то покупатель имеет право потребовать возврата авансовых сумм обратно в полной мере.

Учет авансов выданных и полученных

Авансы выданные в бухгалтерском учете отражаются на счете, связанном с расчетами за отгруженные товары. Для правильного и наглядного учета необходимо к балансовому счету открывать субсчета. При учете денежных средств, выданных поставщику в качестве аванса, к 60 счету открывается субсчет для отражения расчетов по выданным авансам. В бухгалтерском учете операция отражается проводкой:

- Дебет 60 субсчет «Авансы выданные»

- Кредит 51 «Расчетный счет».

Полученные авансы от покупателей отражаются следующей проводкой:

- Дебет 51 «Расчетный счет».

- Кредит 62 субсчет «Авансы полученные».

Особенности учета аванса, выданного сотруднику в качестве оплаты труда

Отражение аванса, выданного сотруднику в качестве оплаты труда, учитывается по дебету 70 счета и кредиту расчетных счетов учета. Конкретная дата выплаты аванса законодательством РФ не установлена. Статья 136 ТК РФ определяет, что заработную плату необходимо выплачивать не реже чем каждые полмесяца.

Минимальный размер авансового платежа по оплате труда не может быть ниже оклада работника за отработанное время. Соответственно минимум, на который может рассчитывать сотрудник, это тарифная ставка или оклад в сумме, пропорциональной фактически отработанному времени за первую половину месяца.

При определении суммы аванса, необходимо учитывать все составляющие ежемесячного дохода сотрудника, включая доплаты, надбавки за особые условия труда, оплату за дополнительный объем работ, оплату за совмещение должностей, замещения.

Рассчитывать аванс можно без учета выходных и праздничных дней, а можно, исходя из числа рабочих дней в первой половине месяца.

Независимо от алгоритма расчета аванса, НДФЛ необходимо удерживать только один раз при итоговом расчете заработной платы за истекший месяц. Датой получения дохода в качестве заработной платы признается:

- последний день месяца, за который она была начислена;

- последний день работы в организации сотрудника, если он увольняется до конца месяца.

Замечание 1

Часто возникает необходимость выдавать денежные средства под отчет сотрудникам для осуществления хозяйственных операций. Суммы, полученные подотчетным лицом, могут быть использованы только на цели, на которые они были выданы. Позднее подотчетное лицо должно будет отчитаться перед организацией по израсходованным авансам. Расчеты с подотчетными лицами отражаются на счете 71. Если остались неиспользованные денежные средства, то они должны быть возвращены в кассу предприятия. В бухгалтерском учете выданные средства под отчет средства отражаются проводкой: Дебет 71 Кредит 50 (51). Потраченные денежные средства, по принятым и утвержденным авансовым отчетам, отражаются проводками по дебету счетов 25, 26, 10 и т.д. и кредиту 71 счета.

Учет НДС с авансов

По общим правилам при получении аванса исполнитель должен начислить НДС к уплате в бюджет. Это определено в пункте 1 статьи 167 НК РФ. Согласно ему день полной или частичной оплаты в счет предстоящих поставок товаров, выполнения работ или оказания услуг признается моментом определения налоговой базы.

Исключение составляют только следующие случаи:

- авансовые платежи получены предприятием, которое освобождено от уплаты НДС;

- авансовые платежи получены в счет будущей поставки товаров, выполнения работ или оказания услуг, местом реализации которых не является территория России;

- авансовые платежи получены в счет будущих поставок, облагаемых НДС по ставке 0%;

- авансы получены в счет будущей поставки товаров, выполнения работ, оказания услуг, не облагаемых НДС;

- авансы получены производителями товаров, работ, услуг, изготовление которых имеет длительный производственный цикл - свыше шести месяце.

Есть еще одна специфическая особенность.Так, в случае расторжения договора НДС с ранее уплаченного аванса можно принять к вычету. Но для этого необходимо выполнение двух условий:

- договор расторгнут или условия его изменены;

- аванс возвращен покупателю.

Оформить вычет НДС с авансов возможно в двух случаях:

- при реализации товаров, если их оплата произведена до отгрузки (вычет возможен с дня отгрузки товара);

- при изменении условий, а также в случае расторжения договора и возврате суммы авансового платежа (вычет возможен только после отражения в бухгалтерском учете корректировок, но не позднее 1 года с дня расторжения.

Списание задолженности перед покупателем, по ранее полученному авансу, обусловленное истечением срока давности, описанным, выше условиям, не удовлетворяет.

Выявленные в процессе инвентаризации авансы с истекшим сроком исковой давности, подлежат списанию по каждому обязательству на основании данных инвентаризации, обоснования в письменном виде и приказа руководителя предприятия. Просроченная кредиторская задолженность при этом признается в прочих доходах в том отчетном периоде, в котором закончился срок исковой давности, в сумме, отраженной в бухгалтерском учете организации.