Popunjavanje 6 poreza na dohodak, red 100. Naknada za neiskorišteni godišnji odmor. Nova vrsta prijave poreza na dohodak građana

Red 100 u 6-NDFL „Datum stvarnog prijema prihoda“ utvrđuje se u skladu sa članom 223. Poreskog zakona Ruske Federacije. S naše tačke gledišta, ova formulacija zahtijeva pojašnjenje - ovo je datum obračunavanja prihoda. Odnosno, ovo je datum kada kalkulator izračunava prihod. Zatim ćemo pogledati vrste plaćanja i popunjavanje reda 100.

U odeljku 2 ovog obrasca prihodi se evidentiraju prema datumima nastanka prihoda. Istovremeno, u 6-NDFL, odjeljak 2 se popunjava samo obračunima za posljednja tri mjeseca:

- 1. kvartal – januar, februar, mart;

- polugodište – april, maj, jun;

- 9 mjeseci – jul, avgust, septembar;

- godina – oktobar, novembar, decembar.

Važna stvar: ako je prihod obračunat u jednom tromjesečju, a isplaćen u drugom, tada će operacija biti uključena u odjeljak 2 prema datumu isplate prihoda.

Pogledajmo vrste plaćanja i popunjavanje reda 100.

Plata i proizvodni bonus (šifra 2002)

Obračunato posljednjeg dana u mjesecu . Dakle, red 100 je posljednji dan svakog mjeseca.

Prihodi u vidu materijalne koristi od štednje na kamatama

Ovaj prihod, prema zakonu, obračunava se poslednjeg dana u mjesecu cjelokupnog perioda na koji je kredit odobren korisniku kredita. Dakle, ovo je ujedno i posljednji dan odgovarajućeg mjeseca.

Nabavite 267 video lekcija na 1C besplatno:

Recimo da je radniku 9. januara dat kredit na period od 2 mjeseca. Dva mjeseca ističu 8. marta, a prihod će biti uplaćen 31. marta.

Višak dnevnice

Ovdje morate znati koji je mjesec odobren prethodni izvještaj. Višak dnevnica se obračunava posljednjeg dana u mjesecu u kojem je izvještaj odobren.

Recimo da je zaposlenik bio na službenom putu od 17. do 20. jula. Prethodni izvještaj dostavljen je 21. jula. Izvještaj je odobren istog dana. Datum za primanje prihoda u vidu dnevnica iznad limita je 31. jul.

Naknada za neiskorišćeni godišnji odmor

Prema zakonu, obračunava se na dan otkaza.

Pretpostavimo da je službenik otpušten 7. decembra. Isti broj je korišten za obračun njegove naknade nakon otpuštanja.

Druge vrste prihoda

Za ostale prihode datum nastanka prihoda nije regulisan. To uključuje: GPC ugovore, dividende, materijalnu pomoć, jednokratni bonusi(šifra 2003). U takvim slučajevima, datum stvarnog prijema prihoda je datum plaćanja.

Recimo zaposlenik GPC sporazum Plata je isplaćena za obavljeni rad 2. avgusta. Red 100 označava 2. avgust.

Prihodi , primljeno u naturi

Takve isplate mogu uključivati: plaćanje za zaposlenog za robu, rad ili usluge, nagrade, prenos zaliha ili poklona.

Za takva plaćanja, datum stvarnog prijema prihoda je datum prenosa pojedincu prihod u naturi.

Recimo da je zaposlenik dobio novu uniformu kao poklon za praznik. Predat mu je 14. avgusta. Ovaj dan je dan kada zaposleni prima prihod. Drugi primjer je kada se zaposlenica zaposlila u školi jahanja tokom svog odmora. Za njen trud, vlasnik joj je platio 10 časova jahanja 1. avgusta. Ovaj dan će biti dan kada primate prihod.

Bolovanje, odmor

Ispunjavanje reda 100 u 6-NDFL imat će sljedeći oblik:

Linija 110 6-NDFL namijenjen je datumu odbitka poreza na dohodak fizičkih lica. U našem članku ćemo shvatiti kako ispravno unijeti podatke u ovu liniju.

Nova vrsta prijave poreza na dohodak građana

Kako bi se povećala kontrola plaćanja poreza na dohodak građana, 2016. godine uveden je obrazac 6-NDFL. Za dostavu do poreska uprava Ovaj obrazac je tromjesečni. Kazne za nepodnošenje ovog izvještaja će biti sljedeće:

Osim toga, ako izvještaj ne dobije u roku od 10 dana od isteka roka za podnošenje, regulatorni organi mogu blokirati tekući račun.

Kao što vidite, ovaj izvještaj je prilično važan za inspektore: uz njegovu pomoć vrši se dodatna kontrola proračuna i plaćanje poreza na dohodak fizičkih lica. Stoga, ako nakon podnošenja izvještaja nađete greške (ako su se, na primjer, promijenili podaci o prihodima ili porezu), morate podnijeti ispravni izvještaj.

Pročitajte više o tome kako poslati ispravljeni 6-NDFL izračun u našem članku .

Postupak popunjavanja reda 110 odeljka 2 obrasca 6-NDFL

Opću ideju o tome kako popuniti drugi odjeljak možete dobiti čitanjem materijala u našem odjeljku.

Ovdje ćemo detaljnije pogledati popunjavanje reda 110 „Datum poreznog odbitka“ i srodna polja.

U skladu sa našim zakonima, porez na dohodak fizičkih lica se mora zadržati u trenutku izdavanja prihoda. Ova funkcija je dodijeljena poreski agenti, odnosno lica koja obračunavaju i plaćaju dati prihod. Istovremeno, ovim agentima je zabranjeno da plaćaju porez za poreskog obveznika iz sopstvenih sredstava. Postoji rizik da će zbog toga biti izrečene novčane kazne tokom inspekcije. To znači da datum zadržavanja, a samim tim i datum prenosa, nikako ne može biti prije isplate prihoda.

Glavni periodi prihoda i poreza po odbitku prikazani su u tabeli.

|

Vrsta primljenog prihoda |

Datum prijema prihoda za porez na dohodak fizičkih lica |

Period zadržavanja poreza |

|

Plata |

Zadnji dan u mjesecu je radio |

Dan predaje prihoda u ruke |

|

Isplate "otpusta". |

Poslednji radni dan |

|

|

Isplate bolovanja i regresa |

Na dan uplate |

|

|

Dividende |

Na dan uplate |

|

|

Otpis loših dugova |

Datum otpisa duga |

Na sljedeći datum isplate prihoda |

|

Zadnji dan u mjesecu odobrenja avansnog izvještaja |

||

|

Prihod u naturi |

Na dan ostvarivanja ovog prihoda |

- u red 110 potrebno je navesti datum na koji je dokumentovana isplata prihoda iz kase ili sa tekućeg računa;

- iznos samog prihoda će biti prikazan u polju 130;

- polje 140 će odražavati iznos poreza po odbitku za svaki datum prikazan u redu 110.

Na liniji 120 navodimo rok za prenos poreza. Takođe je regulisano zakonom.

BITAN! Ove godine se pojavio opšte pravilo: Porez na dohodak fizičkih lica mora se uplatiti u budžet najkasnije narednog dana od dana isplate prihoda. Izuzetak su bili godišnji odmor i bolovanje. Porez na ova plaćanja mora biti doznačen prije zadnji dan mjesec u kojem su se dogodili (član 226 Poreskog zakona Ruske Federacije).

U red 120 odeljka 2 potrebno je navesti rok za prenos iznosa poreza. Pogledajmo u tabeli neke od najčešćih vrsta prihoda sa rokovima plaćanja poreza.

|

Datum prijema prihoda |

Rok za uplatu poreza u budžet |

|

Plata |

Dan nakon odbitka poreza |

|

Isplate po otkazu |

|

|

Bolovanje i godišnji odmor |

Do kraja mjeseca uplate |

|

Dividende |

U DOO - sljedeći dan nakon isplate oporezivog prihoda. U AD - najkasnije poslednjeg dana sledećeg meseca:

(koji god datum prvi dođe) |

|

Otpis loših dugova |

Najkasnije sljedećeg dana nakon dana kada je porez uspješno zadržan |

|

Putni troškovi (nedokumentovani, višak dnevnica) |

|

|

Prihod u naturi |

BITAN! Datumi u redovima 110 i 120 nikada se neće poklopiti: ovo su potpuno različita polja izvještaja po svom značenju. Čak i ako vaša organizacija uplati porez u budžet na dan zadržavanja ovog poreza, i dalje ćete u koloni 120 navesti dan koji su propisali zakonodavci. Poreski inspektori će vidjeti datum vašeg stvarnog prijenosa sredstava u kartici za poravnanje budžeta i tek onda ga uporediti sa datumima dospijeća navedenim u vašem izvještaju.

Naravno, prilikom popunjavanja kolone 110 mogu se pojaviti različite nijanse. Pogledajmo detaljnije probleme koji se često javljaju.

Odraz u 6-NDFL podataka o platama izdatim prije kraja mjeseca

Ponekad se dešavaju situacije kada poslodavac isplati primanja zaposlenom prije isteka platnog perioda (odrađenog mjeseca), na primjer, kada rok za isplatu plate padne na vikend. On ovog trenutka Zakon o radu kaže da se u ovom slučaju plaća plate neophodno uoči vikenda.

Predstavnici Federalne poreske službe dali su dvosmislena objašnjenja o odrazu slične situacije u izvještaju 6-NDFL. Prvo je izdat dopis od 24.03.2016. godine broj BS-4-11/5106 kojim je preporučena jedna procedura za popunjavanje obračuna, a kasnije dopis od 29.04.2016. godine broj BS-4-11/ 7893, iz čega slijedi drugačiji postupak.

Pogledajmo obje ove opcije koristeći poseban primjer.

Primjer

Povodom predstojećih majskih praznika, Trikotazh doo je 26. aprila isplatio plate šivačima i krojačima. Kako popuniti redove u ovom slučaju?

Prema dopisu Federalne poreske službe od 26.03. 2016. br. BS-4-11/5106, to treba učiniti na sljedeći način:

U drugom dopisu, koji se pojavio 29. aprila 2016. godine (br. BS-4-11/7893), stav se menja, približavajući se opštim principima obračuna poreza na dohodak, a popunjavanje redova izveštaja zavisiće od datuma uplate. sledeći prihod. Pretpostavimo da je sljedeći dan prijema prihoda bio akontacija za maj, a isplaćena je 19. maja. Odnosno, ako se pridržavate preporuka iz aprilskog pisma, datum odbitka poreza za april biće dan uplate akontacije za maj.

BITAN! Imajte na umu da sama avansna uplata nije prihod sa stanovišta obračuna poreza na dohodak i ne biste trebali kreirati poseban blok kolona 100-120 za ovu uplatu.

Dakle, prilikom odbitka i otplate poreza u takvoj situaciji, potrebno je voditi se kasnijim pojašnjenjima.

Više o pismu pročitajte ovdje: .

Odraz isplate plata narednog mjeseca u 6-NDFL

U praksi su češće situacije kada se plate za prethodni mjesec isplaćuju u narednom mjesecu. Pitanja oko popunjavanja nastaju kada se radi o mjesecima različitih izvještajnih perioda. Na primjer, kako dogovoriti isplatu zarada za septembar 3. oktobra?

Prema objašnjenjima Federalne poreske službe od 25.02.2016. godine broj BS-4-11/3058@ i dopisu Federalne poreske službe od 18.03.2016. godine broj BS-4-11/4538, to bi trebalo izgledati ovako :

Štaviše, ova operacija već treba da se odrazi u izvještaju za godinu, odnosno u periodu kada je postupak sproveden porez na dohodak po odbitku za septembar je završen.

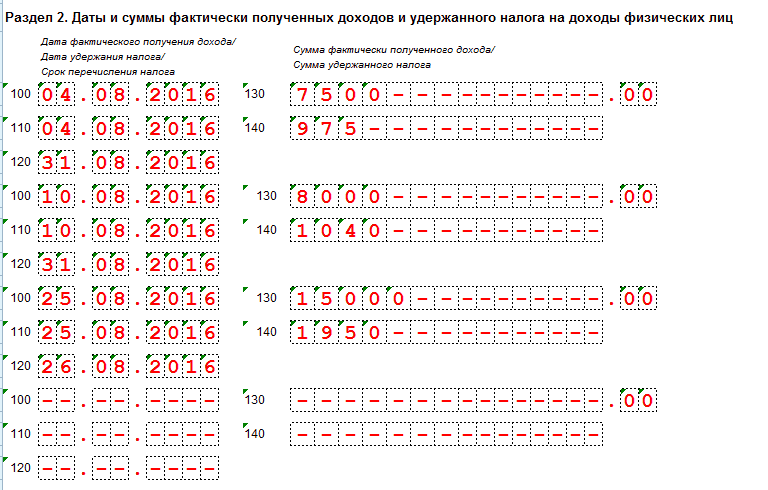

Primjer popunjavanja reda 110 izvještaja 6-NDFL

Pogledajmo primjer popunjavanja drugog dijela polugodišnjeg izvještaja.

Primjer

Podaci o platnim spiskovima u Kamysh doo su sljedeći:

- mart - 35.000 rubalja;

- april - 36.000 rubalja;

- maj - 35.000 rubalja;

- jun - 38.000 rub.

Plate se zaposlenima isplaćuju svakog 5. u mjesecu. Predujam se izdaje 24. U maju je isplaćeno bolovanje - 16. maja - u iznosu od 3.500 rubalja. U junu je zaposlenom isplaćeno godišnji odmor - 15.000 rubalja. - 23. juna. Porez na posljednje dvije transakcije plaćen je istog dana. Kako popuniti odjeljak 2 6-NFDL u ovom slučaju?

Odmah da napomenemo da je 5. jun slobodan dan. Dakle, zarada se isplaćuje dan ranije, 3., a porez se prenosi prvog radnog dana nakon neradnog dana, odnosno 6.. I kao što je ranije navedeno, činjenica plaćanja poreza na dohodak fizičkih lica na dan odbitka ni na koji način ne utiče na popunjavanje reda 120.

Rezultati

Linija za punjenje 110 poreski dokument 6-NDFL neće uzrokovati poteškoće za računovođu ako se pripremite i učite unaprijed regulatorni okvir o generisanju izveštaja. Imati pravo poreski registar, gdje će se odraziti sve potrebne informacije, smanjiće vrijeme za pripremu izvještaja na minimum.

Unatoč činjenici da se gotovo svi računovođe moraju susresti s popunjavanjem 6-NDFL jednom svaka tri mjeseca, ne znaju svi koje informacije treba unijeti u određene redove. Naravno, u generalni nacrt, čemu je dokument namijenjen i šta u njega treba unijeti, reći će sve računovođe, ali i dalje nastaju problemi s tačnošću brojeva, informacija i njihovim ispravnim postavljanjem. Jedan od njih je red 110 6-NDFL - Datum zadržavanja poreza.

Namijenjen je za prikaz datuma kada je porez zadržan na prethodno obračunatom prihodu. Ova vrsta porez na prihod je po zakonu obavezan da zadrži prihod od dana kada je prenet na zaposlenog. Iako treba napomenuti da zakon sadrži i podatak da se datum naveden u toj liniji uzima u obzir prema vrsti prihoda.

Za individualne preduzetnike i organizacije koje podnose 2-NDFL, 6-NDFL je jedan od njih obavezna dokumenta, koji se mora na vrijeme popuniti tačnim podacima i blagovremeno dostaviti poreznim organima. Ovaj obrazac za izvještavanje mora sadržavati podatke o prihodima ostvarenim tokom izvještajnog perioda. Linija 110 nalazi se u 6-NDFL u drugom dijelu.

Pravila popunjavanja

Sve organizacije sa različitim brojem zaposlenih dužne su da na vreme podnose izveštaje poreskoj upravi. Ali postoje situacije u kojima se takve radnje ne bi trebale provoditi.

Ovo se odnosi na kompanije čiji je pokazatelj prihoda na nultom nivou, i to:

- Onim preduzetnicima koji nisu obavljali poduzetničku djelatnost.

- Kompanije koje nemaju zaposlene.

- Organizacije i kompanije koje imaju zaposlene nadničari, ali za određeni period nisu vršili razgraničenja.

Vrijedi malo pojasniti proceduru popunjavanja obrasca. Činjenica je da se porez na dohodak odnosi na kombinovane dokumente, ova nijansa najčešće zbunjuje računovođe. Suština je da prvi dio obrasca mora biti popunjen kumulativnim iznosom koji počinje od prvog dana tekuće godine. U drugom dijelu, koji zapravo sadrži red 110, informacije se prikazuju samo za jedno tromjesečje.

U red se upisuje datum obračuna poreza. Ovaj postupak treba provesti gotovo istog dana sa prijenosom prihoda na račun zaposlenog. Nakon oduzimanja poreza od prihoda, knjigovođa je dužan da u najkraćem mogućem roku prenese oduzeti iznos u budžet.

Ako se sve ove faze sa prihodima i prenosom iznosa poreza u budžet provode istog dana, onda će se prilikom popunjavanja poreza na dohodak fizičkih lica u redovima 100, 110 i 120 nalaziti isti datumi. Ovo popunjavanje ovih linija smatra se idealnim. Ali u većini slučajeva uneseni datumi se razlikuju jedan od drugog. Glavni razlog njihove razlike je dan kao i vrijeme plaćanja.

Češće nego ne, kompanije isplaćuju zarade u popodnevnim satima. Tako se ispostavlja da računovođa fizički nema vremena da prenese porezna sredstva u budžet.

Odličan cijeli video o popunjavanju 6-NDFL:

Šta uzeti u obzir

Prije podnošenja dokumentacije treba uzeti u obzir neke tačke vezane za prikaz informacija u njima:

- Ponekad u preduzeću može nastati situacija kada se obračun plaća desi poslednjeg dana tekućeg meseca. Tako se ispostavilo da se njegovo plaćanje može izvršiti samo prvog radnog dana u novom mjesecu. A može doći, na primjer, 2. ili 3. zbog vikenda ili praznika. U ovoj situaciji u red 100 upisuje se datum kada su ta sredstva ostvarena, a u red 110 datum stvarnog izdavanja prihoda i odbitka poreskih sredstava.

- Prilikom popunjavanja reda 110 i ostalih u kojima se navode datumi odbitka i prenosa poreza, potrebno je uzeti u obzir brojčano povećanje datuma. IN najbolja opcija trebalo bi da se povećavaju prema numeraciji. Identični datumi se također smatraju normom. Ali ako postoje silazni datumi, trebali biste pažljivo pregledati dokumentaciju koja odražava prihode i naknadne operacije odbijanja poreza od njih, jer je očito napravljena greška.

- Ako je više vrsta prihoda primljeno na jedan datum, ali je naknadni obračun i prenos poreza obavljen na različite datume, odraz ovih iznose poreza treba da se desi na odvojenim linijama.

- Kada je uz pomoć banke bilo moguće prebaciti poreska sredstva u budžet vikendom, datum upisan u dokumentaciji treba da bude radni dan. Činjenica je da se vikendom šalje poreska sredstva ne može ići u budžet.

Provjera grešaka i kazni

Svaka greška u izvještaju koju su utvrdili porezni organi, u najboljem slučaju, prijeti kompaniji popunjavanjem dokumenata s objašnjenjima. Ali Posebna pažnja dat je upravo redovima koji odražavaju datume obračuna prihoda i prenosa obračunatih iznosa poreza iz njih. Najmanji datum bi trebao biti na liniji 110. Ako prilikom popunjavanja ovih redova nije bilo grešaka, tada će najveći datum u rastućem redoslijedu biti u redu 120. Ako porezni organi otkriju kršenja u ovim redovima, kompanija će morati da se odvoji od 500 rubalja, koje će svaki put morati platiti za dokument koji je još jednom dostavljen s greškama.

Red u drugom dijelu 110 odnosi se na redovno popunjene redove. On, bez obzira na nivo prihoda i delatnost preduzeća, uvek treba da odražava datum nastanka prihoda. Može ostati prazan samo ako je profit nula.