Срок представления формы 6 ндфл

Когда сдавать 6-НДФЛ за 2016 год? В какой срок сдать 6-НДФЛ за 4 квартал 2016 года? До какого числа отчитаться сдать в налоговую годовые сведения по НДФЛ? Сроки сдачи годового расчета 6-НДФЛ обобщены в данной статье.

Сроки сдачи ежеквартального расчета 6-НДФЛ: общий подход

По правилам Налогового кодекса РФ, сдавать расчеты по форме 6-НДФЛ нужно в следующие сроки (абз.3 п. 2 ст. 230 НК РФ):

- по итогам I квартала – не позднее 30 апреля,

- по итогам полугодия – не позднее 31 июля,

- по итогам 9 месяцев – не позднее 31 октября,

- по итогам года – не позднее 1 апреля следующего года.

Если последний срок подачи формы 6-НДФЛ приходится на выходной или нерабочий праздничный день, то расчет 6-НДФЛ сдается в ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Сроки сдачи расчета в 2016 году

В 2016 году расчет по форме 6-НДФЛ бухгалтеры сдавали в следующие сроки

- по итогам I квартала – не позднее 4 мая;

- по итогам полугодия – не позднее 1 августа;

- по итогам девяти месяцев – не позднее 31 октября.

Срок сдачи 6-НДФЛ за 4 квартал 2016 года

Действительно, многие бухгалтеры называют годовой расчет 6-НДФЛ «расчетом за 4 квартал 2016 года». Однако это не вполне верно, поскольку итоговый расчет за 2016 года обобщает в себе, в частности, все показатели за 2016 год, не только за последний квартал этого года.

Сдать годовой расчет в ИФНС за 2016 год (4 квартал) нужно не позднее 3 апреля 2017 года, поскольку 1 и 2 апреля – это суббота и воскресенье. Соответственно, ответ на вопрос о том, когда сдавать 6-НДФЛ за 4 квартал 2016 года заключается в дате – 3 апреля 2017 года.

Способ сдачи годового расчета

Расчеты по форме 6-НДФЛ за 4 квартал 2016 года сдавайте в ИФНС не позднее 3 апреля 2017 года в электронном виде по ТКС. На «бумаге» сдать годовой расчет можно только если в течение отчетного или налогового периода получателей доходов было меньше 25 человек. Эти правила применяются и к годовому расчету 6-НДФЛ. Это следует из абзаца 7 пункта 2 статьи 230 НК РФ.

Форма годового расчета 6-НДФЛ

Форма расчета 6-НДФЛ утверждена Приказом ФНС России от 14.10.2015 № ММВ-7-11/450. Эту форму налогоплательщики применяли при сдачи квартальных расчетов в 2016 году. Эту же форму применяйте при заполнении отчетности по форме 6-НДФЛ за 4 квартал 2016 года. Годовой формы расчеты 6-НДФЛ – не существует. Указанная форма применяется как при формировании 6-НДФЛ в течение года, так и за весь 2016 год.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

голосов: 3С 1 января 2016 года работодатель будет обязан предоставлять в налоговый орган ежеквартальный расчет сумм НДФЛ, исчисленных и удержанных с работников.

Федеральный закон от 02.05.2015 № 113-ФЗ , обязывающий налоговых агентов с 2016 года ежеквартально представлять отчетность об исчисленных и удержанных суммах НДФЛ, был подписан президентом. Новый расчет по налогу с доходов граждан получил название 6-НДФЛ.

Новый вид отчетности - расчет 6-НДФЛ

Ежеквартальная отчетность по НДФЛ вводится для налоговых агентов с 2016 года. Она будет представлять из себя отдельный документ - расчет сумм 6-НДФЛ (аналогично расчетам в ПФР и ФСС). В расчете будет обобщаться информация в целом по всем физическим лицам, получившим в отчетном периоде доходы от налогового агента (обособленного подразделения). То есть расчет не будет персонифицированным. В расчет потребуется включать, в частности, данные о суммах начисленных и выплаченных доходах, налоговых вычетах, исчисленных и удержанных суммах налога.

До 5 июня на Едином информационном портале продлится публичное обсуждение формы расчета 6-НДФЛ и прием мнений экспертов. На данный момент, ни самого бланка, ни текста порядка его заполнения разработчики пока не опубликовали. Форму расчета утвердит ФНС России.

Сроки представления расчетов 6-НДФЛ

Начиная с 2016 года расчеты нужно будет представлять в следующие сроки:

- за первый квартал, полугодие и девять месяцев - не позднее последнего дня месяца, следующего за соответствующим периодом;

- за год - не позднее 1 апреля года, следующего за истекшим.

Это значит, что впервые представить расчет за I квартал 2016 года потребуется, по общему правилу, не позднее 30 апреля 2016 года (этот день приходится на субботу, поэтому точную дату можно будет определить лишь после того, как правительство РФ утвердит перенос выходных в связи майскими праздниками в 2016 году).

Ответственность налоговых агентов за просрочку сдачи расчета 6-НДФЛ

Из самого названия закона сразу понятно, что он направлен на повышение ответственности налоговых агентов. Сейчас, согласно п. 1 ст. 126 НК РФ, за просрочку представления справок 2-НДФЛ агенту грозит налоговая ответственность в виде штрафа в размере 200 рублей за каждую справку.

Однако, в связи с вступлением в силу нового закона налоговая ответственность станет жестче, а именно:

- за непредставление в срок ежеквартального расчета по НДФЛ - штраф в размере 1 000 рублей за каждый полный или неполный месяц со дня, установленного для его представления. Это значит, что чем дольше не будет представляться расчет, тем больше будет штраф;

- если налоговики не получат расчет в течение 10 дней по истечении установленного срока для его представления, то они будут вправе приостановить операции налогового агента по счетам в банке и переводы электронных денежных средств.

Помимо этого в Налоговом кодексе появится новая статья 126.1, предусматривающая штраф в размере 500 рублей за каждый документ налогового агента, в котором налоговики усмотрят недостоверные сведения. Данный штраф смогут применять как в отношении квартальных расчетов, так и в отчетности по итогам налогового периода. При этом ответственность в виде штрафа в размере 200 рублей за каждый непредставленный документ тоже сохранится (ст. 126 НК РФ).

Куда нужно будет сдавать расчет 6-НДфЛ?

Квартальные расчеты и отчетность по каждому физическому лицу по итогам налогового периода нужно будет представлять в ИФНС по месту учета налогового агента. При этом законом уточнено:

- российские организации, имеющие обособленные подразделения, должны будут представлять отчетные документы в инспекцию по месту нахождения обособленных подразделений;

- крупнейшие налогоплательщики будут отчитываться в инспекцию по месту учета либо в инспекцию по месту учета по соответствующему обособленному подразделению (отдельно по каждому);

- индивидуальные предприниматели, которые состоят на учете по месту осуществления деятельности в связи с применением ЕНВД и (или) патентной системы - будут представлять отчетность в отношении своих работников в инспекцию по месту своего учета в связи с осуществлением указанной деятельности.

Порядок представления отчетности 6-НДфЛ

На сегодняшний день сведения по форме 2-НДФЛ следует представлять в электронной форме (по телекоммуникационным каналам связи или на электронных носителях). Если же если численность физических лиц, получивших доходы в налоговом периоде, не превышает 10 человек, то допускается отчитываться «на бумаге» (абз. 2 п. 2 ст. 230 НК РФ).

Со следующего года как для квартальных расчетов, так и для отчетности по итогам налогового периода, будет действовать следующий порядок представления:

- «электронная» отчетность должна будет предоставляться по телекоммуникационным каналам связи; носители (диски CD, DVD, устройства flash-памяти) исключаются;

- при численности физических лиц, получивших доходы в налоговом периоде, до 25 человек налоговые агенты вправе представлять отчетность «на бумаге»; остальные налоговые агенты должны будут сдать отчетность в электронном виде.

Обратите внимание : данные поправки распространяются на отчетность за 2015 год. И если в 2015 году налоговый агент выплатит доходы в пользу 25 человек и более, то отчитаться за этот год нужно будет только по телекоммуникационным каналам связи через оператора ЭДО. Использовать «флешки» и «дискеты» будет уже нельзя.

Изменен срок представления сообщений о невозможности удержать налог

Налоговый агент не всегда имеет возможность удержать НДФЛ непосредственно при выплате дохода физическому лицу. К примеру, сделать это невозможно, если доход выдавался в натуральной форме.

На сегодняшний день законодательство обязывает налоговых агентов не позднее 31 января заполнить и представить в свою ИФНС справку 2-НДФЛ, где в поле «признак» проставлен код «2». Она составляется по тем физическим лицам, с доходов которых исчисленный НДФЛ не был полностью удержан до конца года. Тем самым налоговые агенты исполняют свою обязанность сообщить в ИФНС о невозможности удержать у физлица налог и сумме этого налога (п. 5 ст. 226 НК РФ).

Такие сообщения потребуется передавать в инспекцию и в будущем году. Однако времени на их представление станет больше. Их можно будет подавать до 1 марта. Причем, новый срок можно будет применить уже по итогам 2015 года и представить сообщения до 1 марта 2016 года. С большой долей вероятности данные сообщения также потребуется представлять в ИФНС по телекоммуникационным каналам связи через оператора ЭДО (при численности физлиц 25 человек и более). Однако до того, как ФНС России утвердит соответствующий порядок (этого требует п. 5 ст. 226 НК РФ в новой редакции), утверждать этого нельзя.

Что будет со справками 2-НДФЛ?

Согласно действующему законодательству, налоговые агенты должны отчитываться по НДФЛ по итогам налогового периода (составляет год). Отчетность сдается в виде справок по форме 2-НДФЛ на каждое физическое лицо. Справки представляются не позднее 1 апреля года, следующего за истекшим налоговым периодом.

Обязанность подавать справки по форме 2-НДФЛ за прошедший год сохранится: налоговым агентам по-прежнему нужно будет не позднее 1 апреля представлять «индивидуальную» отчетность по каждому получившему от них доходы физлицу по итогам налогового периода. Эта отчетность должна будет представляться в виде отдельного документа. В комментируемом законе он назван так: «документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленного, удержанного и перечисленного в бюджетную систему РФ за этот налоговый период по каждому физическому лицу». Такой документ потребуется представить уже по итогам 2015 года. Его форму утвердит ФНС России.

Получается, что налоговые агенты будут обязаны представлять отчетность как по итогам каждого квартала (полугодия, девяти месяцев и года) в целом по всем физическим лицам, так и по итогам года отдельно на каждое физическое лицо.

19695

- Темы:

- Отчетность

- 6-НДФЛ

В статье расскажем про срок сдачи 6-НДФЛ за 4 квартал 2016 года, и какие нюансы нужно учесть при заполнении отчета.

В какой срок надо направить отчет 6-НДФЛ за 4 квартал 2016 года

Срок сдачи 6-НДФЛ за 2016 год отличается от сроков сдачи отчета за I квартал, полугодие и 9 месяцев 2016 года.

Представлять годовой отчет 6-НДФЛ следует не позднее 1 апреля следующего года. При этом если отчетная дата приходится на праздничный или нерабочий день, срок сдачи можно перенести на ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

1 апреля 2017 года выпадает на субботу, поэтому срок сдачи 6-НДФЛ за 4 квартал 2016 года истекает в понедельник – 3 апреля 2017 года.

Напомним, за первые три отчетных периода 6-НДФЛ следует представлять не позднее последнего числа месяца, который следует после окончания соответствующего квартала

Заполненную форму 6-НДФЛ компании должны направить в налоговую инспекцию по месту своего нахождения (предприниматели – по месту жительства) (п. 2 ст. 230 НК РФ).

Обращаем внимание, что обособленные подразделения отчитываются самостоятельно за тех сотрудников, которым они выплачивают доходы, а сведения передаются по месту учета подразделений (письмо от 28.12.15 № БС-4-11/23129@).

Заполнение формы 6-НДФЛ за 4 квартал 2016 года

Когда истекает срок сдачи 6-НДФЛ за год, разобрались. Теперь поговорим о бланке отчета.

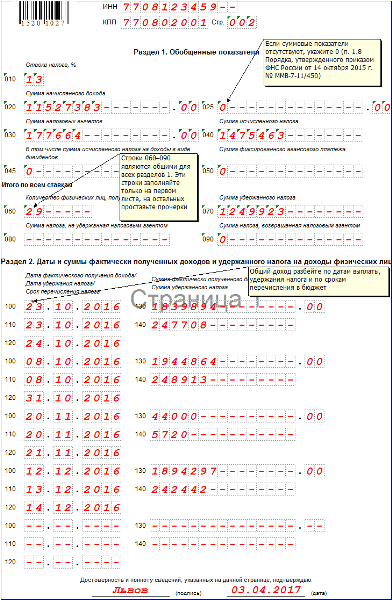

Бланк 6-НДФЛ утвержден приказом ФНС России от 14.10.15 № ММВ-7-11/450@. Скачать его вы можете на сайте электронного журнала «Зарплата, перейдя . В дальнейшем вы можете использовать его при подготовке отчета. Образец заполнения бланка 6-НДФЛ за 2016 год представлен ниже.

Есть два способа для передачи 6-НДФЛ

Закон разрешает передать подготовленный отчет 6-НДФЛ за год только двумя способами: в бумажном варианте и в виде электронного документа. Разберемся, как это сделать вашей компании.

Возможность сдавать данные на бумаге предоставлена только тем компаниям, численность работников в которых не превышает 25 человек. Если количество сотрудников составляет 25 и более лиц, подготовить данные можно только в электронном виде.

Такой электронный документ в виде файла передается в ИФНС по защищенным интернет каналам. Формат электронного файла также имеется в приказе от 14.10.15 № ММВ-7-11/450@.

Из-за обидной ошибки или опечатки в 6-НДФЛ налоговики начисляют компаниям штрафы, блокируют расчетные счета, рассылают требования объяснить расхождения и приглашения на комиссии. Чтобы избежать этого, заполняйте отчет, руководствуясь советами журнала «Зарплата». Выбрать удобный формат журнала и период подписки можно .

Особенности заполнения 6-НДФЛ за 2016 год

Прежде чем направить в срок сдачи 6-НДФЛ за 2016 год, нужно правильно его заполнить. Бланк отчета состоит из двух разделов. В разделе 1 надо показать все операции по выплате доходов нарастающим итогом. Для годового отчета это период с 1 января по 31 декабря. В разделе 2 вы показываете операции, которые прошли в последние три месяца, то есть за октябрь – декабрь. При этом важно, чтобы НДФЛ с этих операций вы удержали и перечислили в бюджет в отчетном периоде (письмо от 16.05.16 № БС-4-11/8568@).

Форма 6-НДФЛ была утверждена в 2016 году, представляется в фискальную службу всеми налоговыми агентами в обязательном порядке. Учитывая, что форма является нововведением в НК РФ, у многих работодателей возникают вопросы, за какой период заполняется и какие имеет форма 6-НДФЛ сроки сдачи в налоговую службу.

Что означает

Новый отчет содержит обобщенные данные за отчетный период:

обо всех физических лицах (наемных работниках), которым был выплачен доход от работодателя;

о начисленных и перечисленных доходных суммах физических лиц;

об имеющихся налоговых вычетах и их размере;

о начисленном, удержанном и перечисленном в бюджет налоге с доходов физлиц.

Ответственность по сдаче отчета возлагается на всех работодателей, имеющих в своем штате наемных работников, включая ИП. Можно отметить, что форму сдают те юридические лица, которые в обязательном порядке в налоговую службу представляют справку 2-НДФЛ.

Отличительная черта отчетов заключается в том, что 2-НДФЛ составляется на каждого физического лица в отдельности, а новый отчет содержит общие сведения по всем штатным сотрудникам. Еще одной отличительной особенностью является срок сдачи и период оформления отчетности. По законодательству справка 2-НДФЛ сдается за прошедший год не позже 1 апреля следующего года, отражает информацию за прошедший налоговый период (год). По форме 6-НДФЛ сроки сдачи в налоговую службу отличаются, и период составления также, о них мы поговорим далее.

Периодичность составления и способы представления 6-НДФЛ

Нововведение по представлению в налоговую инстанцию отчета продиктовано усилением контроля своевременности и правильности начисления и удержания НДФЛ. Отчет направляют в фискальную службу двумя способами:

На бумажном носителе. Приемлемо для налоговых агентов, где штатная численность сотрудников менее 25 человек.

В электронном варианте. Удобно для работодателей с большим количеством наемных работников. Форма может направляться в фискальную службу на электронных накопителях или посредством сервиса на официальном сайте налоговой службы.

Как и все подаваемые отчеты в управляющие органы, 6-НДФЛ имеет два значимых фактора:

Первый фактор – какая периодичность заполнения отчета?

Второй фактор – какие имеет 6-НДФЛ сроки сдачи отчетности 2016 года?

Периодичность заполнения формы – ежеквартальная, формируется возрастающим итогом с начала года. За квартал сроки предоставления отчета установлены законодательством на последнее число следующего месяца. Срок предоставления данных за налоговый год утверждены не позднее 1 апреля следующего года.

Общие нормы о переносе даты сдачи, в случае попадания срока на выходной или праздничный день, распространяются на все налоговые отчеты, в том числе и 6-НДФЛ. Перенос проводится на следующие рабочие сутки после выходных или праздничных. Учитывая правило, 6-НДФЛ с 2016 года сроки сдачи установлены на конкретную дату.

Срок сдачи 6-НДФЛ

В таблице приведены конкретные даты представления отчета в 2016 году, принимая во внимание переносы праздничных и выходных дней:

Каждый бухгалтер, сдающий налоговые отчеты, обязан знать о наказании за непредставление или несвоевременное представление данных о начисленных и уплаченных налогах. Следовательно, пропустив установленные сроки сдачи 6-НДФЛ в 2016 году, работодатель будет обязан возместить сумму штрафа – 1 000 рублей за месяц опоздания. Следует уточнить, что штраф взимается за неполный месяц просрочки в том же размере. За недостоверность отраженной информации штраф составляет 500 рублей.

Те юридические лица, у которых за период выходит нулевое вычисление по 6-НДФЛ, освобождаются от предоставления формы за данный отчетный период. Такой расчет может получиться если, например, штатные работники по каким-либо причинам не получали заработной платы. В этом случае работодателем составляется пояснительная записка. Правило не обязательно, однако, во избежание недоразумений такой вариант объяснения будет не лишним.

Сроки перечисления НДФЛ (строка 120)

В 2016 году было введено правило в НК РФ по поводу срока перечисления НДФЛ в Государственную казну. Так установлен срок перечисления НДФЛ в 6-НДФЛ, отражаемом в строке 120, не позднее следующей даты за фактической выплатой заработной платы сотрудникам. Исключение – выплаты по больничному листу, в том числе по уходу за ребенком и оплата отпускных. С этих видов прибыли уплата налога в Государственную казну производится не позже окончания месяца, в котором перечислены данные выплаты.

По форме 6-НДФЛ «срок перечисления налога» строка 120 отражает крайний срок, до которого обязательно должна быть произведена оплата НДФЛ в бюджет.