Как заполнить 6 ндфл за второй квартал

В 2016 году появилась новая форма отчетности 6НДФЛ. Ее главное предназначение – это составление отчетности по подоходному налогу в компании. Составлять и сдавать этот отчет 6НДФЛ с 2017 года нарастающим итогом требуется 4 раза в течение календарного года – за каждый квартал отдельно. А как правильно подготовить к сдаче форму 6НДФЛ за полугодие? Кому этот бланк вообще необходимо составлять?

С каких частей состоит отчет 6 НДФЛ

Бланк по нет необходимости заполнять на каждого сотрудника компании отдельно. Этот документ является сведенной форма отчета по всему предприятию.

6 НДФЛ заполняется нарастающим с начала года, а это означает, что при заполнении отчета за полугодие, необходимо учитывать данные расчета за первый квартал. При заполнении формы за 3 квартал во внимание принимаются данные уже за 2 предыдущих квартала и т. д.

Новая форма отчетности состоит из 3-х частей:

- титульного листа;

- первого раздела;

- второго раздела.

Как нужно заполнять титульную страницу

Заполнение титульной страницы 6 НДФЛ за полугодие нарастающим итогом начинается с указания данных о налоговом агенте, то есть об юридическом лице или индивидуальном предпринимателе.

На этой странице в обязательном порядке должны быть указаны:

- наименование предприятия;

- ИНН/КПП;

- Код по ОКТМО.

На следующем этапе переходим к заполнению кодов. Первым кодом, который указывается, является код отчетного периода. Так, как мы заполняем отчет 6 НДФЛ нарастающим итогом за 2 квартал, то следует в этом поле вписывать код “31”. Кроме того, на этой странице бухгалтер должен вписать следующие коды:

- код “212” для определения места учета предприятия;

- код “320” для указания деятельности ИП;

- код “213” для крупных налоговых агентов.

На первой странице отчета присутствует поле “Номер корректировки”. Если вы составляете первый вариант отчета за полугодие, то в этой строке проставляются нули. Однако если речь идет об отчете, в котором подаются уточняющие данные, то необходимо указывать соответствующий номер корректировки.

Отчет 6 НДФЛ за полугодие: как правильно заполняется нарастающим итогом

6 НДФЛ за полугодие заполняется нарастающим итогом, поэтому в документе необходимо указывать не только данные за 2 квартал, но и за все 6 месяцев текущего календарного года.

В первом разделе документа бухгалтер должен указать:

- общие суммы по налогооблагаемым начисленным выплатам;

- суммы налоговых вычетов;

- суммы удержанного НДФЛ;

- размер реального вычитаемого налога;

- количество работников на предприятии.

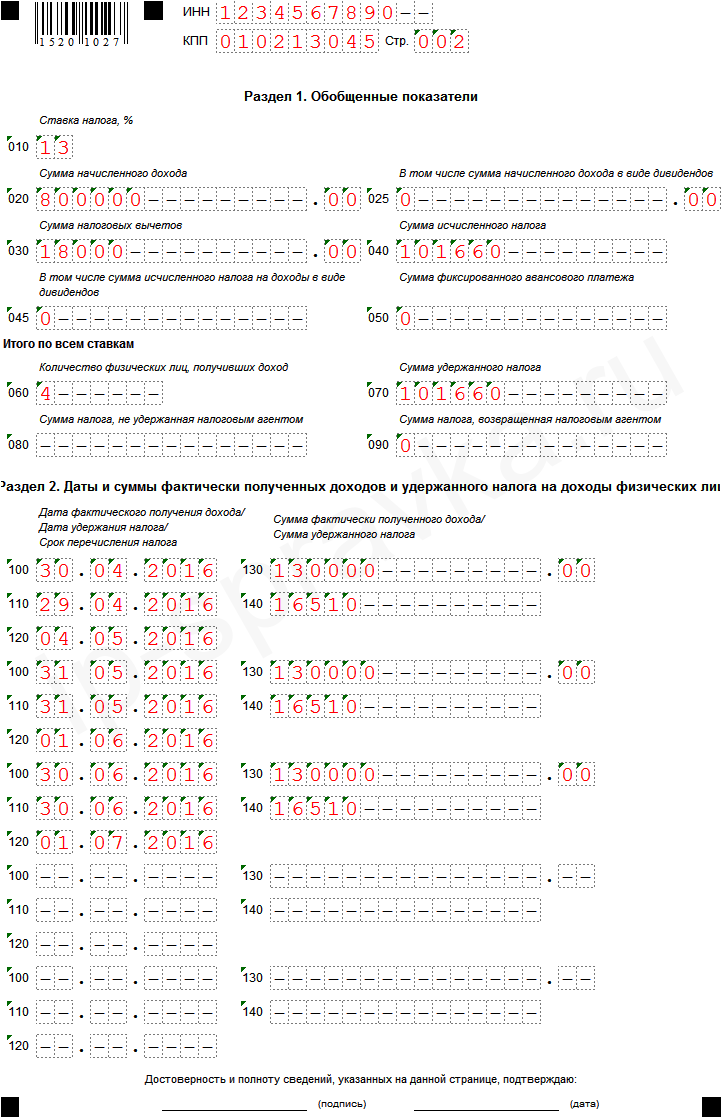

Рассмотрим, как заполняется 6 НДФЛ раздел 1 нарастающим итогом на реальном примере. Представим, что существует компания “П”, в которой трудится 19 человек. За первых 3 месяца текущего календарного года заработала 550 658 руб. Размер налоговых вычетов составил 58 800 руб. За эти 3 месяца сотрудник бухгалтерского отдела компании рассчитал подоходный налог, величина которого составляет 13%, то есть 63 942 руб. В государственную казну была перечислена сумма в размере 42 630 руб.

Учитывая вышеизложенное, в первом разделе строки заполняются следующим образом:

- сумма 550 658 руб. указывается в строке №020;

- сумма 58 800 руб. вписывается в строке №030;

- сумма 63 942 руб. указывается в строке №040;

- количество сотрудников (19 человек) вписывается в строке №060;

- сумма, перечисленного налога в размере 42 630 руб. указывается в строке №070.

Отчет 6 НДФЛ за второй квартал содержит финансовые данные предприятия за апрель, май и июнь. За этот период наша компания “П” сумела заработать 618 233 руб. Из этой сумы бухгалтер вычел 58 800 руб. Сумма начисленного налога составляет 72 726 рублей. В казну государства было отправлено сумму в размере 69 798 руб.

Теперь посмотрим, как отражаются данные в отчете 6 НДФЛ за 2 квартал с нарастающим. В строках с №020 по №070 необходимо указать такие данные:

- в строке №020 указываем сумму, которою заработало предприятие за полугодие – 1 168 891 руб. (550 658 руб. + 618 233 руб.);

- в строке №030 вписываем размер вычетов за эти 2 квартала – 117 600 руб. (58 800 руб. + 58 800 руб.);

- в строке №040 следует вписать общий размер подоходного налога за первые 6 месяцев календарного года – 136 668 руб. (63 942 руб. + 72 726 руб.);

- в строке №060 указываем количество сотрудников – 19 (если никто не был уволен или принят на работу);

- в строке №070 вписываем общую сумму, перечисленных денежных средств в государственную казну, – 112 428 руб. (42 630 руб. + 69 798 руб.)

Теперь рассмотрим, как правильно заполнять отчет 6 НДФЛ раздел 2 нарастающим итогом.

Раздел 2 отчета 6НДФЛ: как правильно заполняется

Заполняется нарастающим итогом и содержит более подробные данные, чем на предыдущих двух страницах. В этом разделе необходимо указывать начисленные денежные средства за каждый месяц полугодия. Кроме того, бухгалтер должен вписать суммы удержанных налогов.

В разделе 2 содержаться строки №100-№140, в которых заполняются такие данные:

- В строке №100 отражается день получения дохода. Как гласит Налоговый кодекс, таким днем считается последний день месяца, за который на предприятии выплачивают заработную плату. Датой выплаты денежных средств по больничным листам и отпускным считается день фактической выплаты этих средств.

- В строке №110 необходимо указывать дату, когда налог был перечислен в бюджет. Обратите внимание, что этот день не должен наступить позднее дня выдачи заработных плат.

- В строке №120 содержится период удержания доходов. Таким сроком является день, который следует за днем фактической выплаты. Если говорить об отпускных и больничных выплатах, то период удержания таких доходов может продлиться до последнего дня того месяца, когда были осуществлены такие выплаты.

- В строке №130 указывается налогооблагаемый размер денежных средств за прошлый месяц.

- В строке №140 бухгалтер вписывает сумму удержанного налога.

Когда отчет 6НДФЛ заполняется нарастающим итогом, в бухгалтера могут возникнуть проблемы.

Какие проблемы могут возникнуть при заполнении 2 раздела

Чаще всего, когда форма 6НДФЛ заполняется нарастающим итогом, в бухгалтера возникают проблемы, которые могут быть связанны с тем, как правильно рассчитать денежные выплаты в различные периоды. Одним из таки вопросов является: как правильно сформулировать данные по заработным выплатам за июнь, если в действительности они будут выплачены в июле?

В этом случае фактической датой получения заработных выплат считается последний день в месяце, когда были начислены эти выплаты. В этой же месяц рассчитывается сумма налога. Как видите, еще до начала июля бухгалтер может знать, какие денежные значения следует указать в строках №020 и №040.

В отчете НДФЛ 6 за 1 полугодие нарастающим итогом содержаться строки №070 и №080. Они не заполняются. И об этом говориться в правилах ФНС. Согласно им сумма вычитаемого налога из заработных плат за июнь, которые будут выплачены сотрудникам в июле, не должны указываться в отчете 6НДФЛ за полугодие. Эти данные уже будут указаны в следующем отчете, который предприятие будет составлять за 3 квартал, то есть за 9 месяцев календарного года.

Давайте рассмотрим это на примере. Компания “М” получила за 6 месяцев работы доход, размер которого составляет 300 тысяч руб., то есть 50 тысяч руб. за каждый месяц календарного года. Сумма удержанного подоходного налога составляет 39 тысяч руб., а перечислили – 26 тысяч руб. Вычеты по налогам еще не предоставляются. Размер заработной платы за июнь составляет 50 тысяч руб. Она фактически будет выплачена 10 июля 2017 года.

Отчет 6НДФЛ сдается нарастающим итогом, поэтому данные в первом разделе предоставляются построчно:

- В строке №020 указывается общий размер дохода за 6 календарных месяцев;

- В строке №030 необходимо вписать нулевое значение, ведь вычеты еще не проводились;

- В строке №040 бухгалтер вписывает подоходный размер налога, который в нашем случае составляет 39 тысяч руб.;

- В строке №070 следует указывать 26 тысяч руб., то есть размер перечисленного налога;

- В строке №080 записывается нулевое значение.

Отчет НДФЛ 6 нарастающим итогом с начала года будет совершать информацию о выплате заработных плат в июле. Строки во втором разделе отчета будут заполняться следующим образом:

- В строке №100 указываем день, когда был получен доход, то есть 30 июня 2017;

- В строке №110 записывается дата, когда налог был перечислен, то есть 11 июля 2017;

- В строке №120 бухгалтеру следует указать период удержания суммы дохода, то есть 12 июля 2017;

- В строке №130 обозначается размер дохода за прошлый месяц, который подлежит налогообложению, то есть 50 тысяч руб.;

- В строке №140 указывается сумма удержанного налога, то есть 6 500 руб.

Когда отчет 6НДФЛ делается нарастающим итогом, то в бухгалтера может возникнуть проблема с учетом данным по переходному периоду.

Уточненный расчет и переходной период

Бухгалтеры некоторых компаний указывают информацию о выдаче заработных плат за март в отчете за полугодие, поскольку фактически сотрудники получают свои денежные средства в апреле. Данные о начисленном налоге с таких выплат вписываются в строке №070 в первом разделе. Однако возникает вопрос: “А нужно ли в таком случае составлять уточненный расчет?”

Дать однозначный ответ на этот вопрос нельзя. Дело в том, что в инструкциях ФНС относительно сдачи отчетности за первые 3 месяца календарного года ничего не говорится о составлении уточненного расчета. Это значит, что заполнять такой отчет ненужно.

С другой стороны многие бухгалтера придерживаются мнения, что составить уточненный расчет стоит, ведь это позволит избежать дополнительных трудностей с проверяющими.

Переходной период может также касаться начислений по больничным. Днем фактического получения денежных средств по больничным является не последний день начисления, а момент получения этих денег сотрудником. К примеру, если специалист оформил больничный лист в июне, а денежное пособие бухгалтер начислил в июле, то данные по отчисленным налогам будут отражаться в отчете 6НДФЛ за 3 квартал, то есть за 9 месяцев.

Заполняем отчет 6 НДФЛ за полугодие: о чем нужно помнить

Хотя бухгалтер должен отчет 6НДФЛ заполнять нарастающим итогом, существуют еще некоторые моменты, о которых не стоит забывать при составлении этого документа:

- В строке №070 не нужно указывать переплату. В строке следует указывать лишь общую сумму, которая была удержана, начиная с календарного года.

- Если говорить о налоговых агентах, которые имеют несколько обособленных подразделений, то каждое такое подразделение обязано заполнять форму отчета и передавать ее в территориальное налоговом органе самостоятельно.

- Бывает, что в течение одного календарного месяца в отпуске находятся несколько сотрудников. В таком случае каждую сумму отпускных выплат необходимо отображать в отдельном блоке. Но бухгалтер имеет право объединить суммы выплат, если даты выплаты отпускных средств совпадают. А вот строка №120 остается одинаковой для всех блоков по отпускным. Это связано с тем, что датой перечисления по данным выплатам является последний день в месяце.

- Если налогообложение в компании осуществляется по нескольким налоговым ставкам, то по каждой ставке налога заполняется отдельный блок.

- Если физическому лицу разрешается имущественный вычет, то он указывается в строке№030 в первом разделе. Размер такого вычета формируется в пределах дохода, который был начислен специалисту. Обратите внимание, что значения в строке №020 не могут превышать значения в строке №030.

Во время заполнения отчета 6НДФЛ за 2 квартал следует проявлять внимательность. Чтобы увериться, что в документах отсутствуют неточности, сотрудник отдела бухгалтерии должен применять контрольные соотношения. Проверяя данные в форме отчета, стоит также ориентироваться на данные с предыдущего отчета.

Если ваш отчет 6НДФЛ будет содержать ошибки или вы сдадите его с опозданием, органы налоговой инспекции имеют право начислить штрафы.

Как предъявлять отчет за полугодие в налоговый орган

Сегодня налоговые агенты могут сдавать отчет 6НДФЛ за полугодие:

- В бумажном виде – форма документа может быть заполнена шариковой ручкой или с помощью компьютерных программ.

- В электронном виде – такая форма документа заполняется на компьютере и заверяется электронной подписью.

Стоит помнить, что компании, в которых трудоустроено более 25 человек, то составлять и сдавать в налоговый орган необходимо только электронную версию документа.

Кроме того, необходимо знать, в какой налоговый орган необходимо сдавать отчет 6НДФЛ. Место сдачи бланка зависит от того, какую систему налогообложения использует налоговый агент. Если применяется УСН, то отчет необходимо сдавать в территориальный налоговый орган. Для налоговых агентов, которые пользуются системой ЕНВД, отчет 6НДФЛ отправляется в налоговый орган, по месту учета по ЕНВД.

Датой предъявления отчета 6НДФЛ является день, когда налоговый агент лично принес в налоговую службу или отправил его по почте.

В разделе 2 формы 6-НДФЛ за первое полугодие июньская зарплата, выданная в июле, не отражается. Эту величину нужно будет показать в разделе 2 расчета за девять месяцев.

Пример 1

В первом полугодии 2016 года компания начисляла сотрудникам зарплату в размере 100 000 руб. за каждый месяц. Величина исчисленного НДФЛ составила 13 000 руб.(100 000 руб. х 13%) за каждый месяц. Налоговые вычеты работникам не предоставлялись.

Зарплата за период с января по май включительно выплачена в первом полугодии, а зарплата за июнь — 5 июля 2016 года, то есть во втором полугодии.

В строке 020 «Сумма начисленного дохода» — 600 000.00 (100 000 руб. х 6 мес.);

В строке 040 «Сумма исчисленного налога» — 78 000 (13 000 руб. х 6 мес.);

В разделе 2 формы 6-НДФЛ за девять месяцев июньская зарплата будет отражена следующим образом:

В строке 130 «Сумма фактически полученного дохода» — 100 000;

В строке 140 «Сумма удержанного налога» — 13 000.

Уточнения по зарплате за март

Отметим, что аналогичные вопросы возникали и при заполнении расчета 6-НДФЛ за первый квартал. Бухгалтерам нужно было решить, каким образом отразить зарплату за март, выплаченную в апреле. Тогда многие показали «переходные» выплаты иначе. Например, включили налог с мартовской зарплаты в строку 070 раздела 1, либо отразили апрельские даты удержания и перечисления налога в разделе 2.

Сейчас необходимо разобраться, надо ли представить уточненные расчеты за первый квартал. Единого мнения на этот счет нет. Некоторые специалисты полагают, что в уточнениях нет надобности, ведь на момент заполнения квартальной формы 6-НДФЛ налоговое ведомство еще не сформировало четкой позиции по рассматриваемому вопросу. Следовательно, никаких нарушений налоговые агенты не допустили. Но мы считаем, что, несмотря на отсутствие нарушений, уточнения лучше сдать. В этом случае расчеты за все периоды будут составлены по общему принципу, что позволит бухгалтерам и инспекторам избежать путаницы.

Сверхнормативные суточные и материальная выгода от экономии на процентах

Доходы в виде сверхнормативных суточных и доходы в виде материальной выгоды от экономии на процентах отражаются в разделе 1 формы 6-НДФЛ так же, как и заработная плата. Дело в том, что датой фактического получения дохода в виде сверхнормативных суточных является последний день месяца, в котором был утвержден авансовый отчет после возвращения работника из командировки. Для материальной выгоды дата фактического получения дохода — это последнее число месяца, в котором работник пользовался беспроцентным кредитом, либо займом под небольшие проценты. Это следует из подпунктов 6 и 7 пункта 1 статьи 223 НК РФ.

Соответственно, если в июне 2016 года был утвержден авансовый отчет, либо сотрудник пользовался заемными средствами, полученные доходы необходимо отразить в строке 020 расчета за первое полугодие. Налог с этих доходов следует показать по строке 040 расчета за это полугодие.

В ситуации, когда налог с указанных доходов удержан в июле (при выплате зарплаты за июнь), в строки 070 и 080 за первое полугодие его вписывать не нужно. Также не нужно отражать соответствующие суммы в разделе 2 расчета за полугодие. Вместо этого их следует показать в разделе 2 расчета за девять месяцев вместе с июньской заработной платой.

Пособие по больничному листу

Возможна ситуация, когда сотрудник болел в июне, а пособие по больничному листу получил в июле (вместе с зарплатой за июнь). При заполнении формы 6-НДФЛ бухгалтер должен учесть такую особенность: датой фактического получения дохода для больничного пособия признается не последнее число месяца, а день выплаты (подп. 1 п. 1 ст. 223 НК РФ). Получается, что в описанной ситуации доходы и облагаемая база по больничному листу будут сформированы в июле, то есть в третьем квартале. Следовательно, в расчете за первое полугодие отражать их нельзя. Это значит, что сведения по июньскому больничному не попадут ни в один из разделов формы 6-НДФЛ за первое полугодие.

Пример 2

В период с января по май 2016 года компания начисляла сотрудникам зарплату в размере 100 000 руб. за каждый месяц. Величина исчисленного НДФЛ составила 13 000 руб.(100 000 руб. х 13%) за каждый месяц.

В июне 2016 года была начислена заработная плата в размере 70 000 руб. и пособие по временной нетрудоспособности в размере 30 000 руб. Величина НДФЛ с июньской зарплаты составила 9 100 руб.(70 000 руб. х 13%). Величина НДФЛ с больничного пособия составила 3 900 руб.(30 000 руб. х 13%).

Налоговые вычеты работникам не предоставлялись.

Зарплата за период с января по май включительно выплачена в первом полугодии, а зарплата за июнь и пособие по больничному листу — 5 июля 2016 года, то есть во втором полугодии. Срок перечисления налога с пособия — 1 августа 2016 года, поскольку 31 июля приходится на выходной день.

В разделе 1 формы 6-НДФЛ за первое полугодие 2016 года указаны следующие показатели:

В строке 020 «Сумма начисленного дохода» — 570 000.00 ((100 000 руб. х 5 мес.) + 70 000 руб.);

В строке 040 «Сумма исчисленного налога» — 74 100 ((13 000 руб. х 5 мес.) + 9 100 руб.);

В строке 070 «Сумма удержанного налога» — 65 000 (13 000 руб. х 5 мес.);

В строке 080 «Сумма налога, не удержанная налоговым агентом» — 0.

В разделе 2 формы 6-НДФЛ за девять месяцев зарплата и пособие за июнь будут отражены следующим образом:

В строке 100 «Дата фактического получения дохода» — 30.06.2016;

В строке 110 «Дата удержания налога» — 05.07.2016;

В строке 120 «Срок перечисления налога» — 06.07.2016;

В строке 130 «Сумма фактически полученного дохода» — 70 000;

В строке 140 «Сумма удержанного налога» — 9 100;

В строке 100 «Дата фактического получения дохода» — 05.07.2016;

В строке 110 «Дата удержания налога» — 05.07.2016;

В строке 120 «Срок перечисления налога» — 01.08.2016;

В строке 130 «Сумма фактически полученного дохода» — 30 000;

В строке 140 «Сумма удержанного налога» — 3 900.

Отпускные

У отпускных есть свои особенности. Во-первых, датой фактического получения дохода для отпускных, как и для больничных, является день выплаты (подп. 1 п. 1 ст. 223 НК РФ). Во-вторых, выдать работнику отпускные полагается не позднее, чем за три дня до начала отпуска (ст. 136 ТК РФ). Поэтому чаще всего момент начисления отпускных, дата выдачи их сотруднику и дата формирования облагаемой базы относятся к одному периоду.

Однако иногда случается так, что отпускные начислены в бухучете в конце одного периода, а выплачены в начале следующего. Но даже в этой ситуации не следует отражать отпускные в расчетах за разные периоды, ведь при заполнении формы 6-НДФЛ дата начисления дохода не имеет значения. Поясним на примере.

Пример 3

Допустим, сотрудник ушел в отпуск с 4 июля 2016 года. Бухгалтер начислил отпускные 30 июня и выдал их работнику 1 июля. В этом случае датой фактического получения дохода и датой удержания налога будет 1 июля. По этой причине отпускные нужно отразить в разделах 1 и 2 формы 6-НДФЛ за девять месяцев 2016 года. В полугодовой расчет данная выплата не попадет, несмотря на то, что соответствующая запись появилась в бухучете в июне, то есть в первом полугодии.

Материал предоставлен порталом «Бухгалтерия Онлайн»