Списывать ндс. Ошибка. Зависший входящий НДС. Процедура определения долю НДС по необлагаемым операциям

Многим бухгалтерам знакома такая проблема, когда входящий НДС из квартала в квартал лезет в документ , при том, что он уже давным-давно был принят к вычету.

Рассмотрим как обнаружить «зависший» НДС, и, главное, как исправить ошибку, а так же:

- причины появления «зависшего» входящего НДС;

- формирование отчетов в 1С для выявления «зависшего» НДС;

- методы исправления ошибки.

В 1С предусмотрена отдельная система регистров НДС, поэтому бухгалтеру часто трудно разобраться с «зависшим» входящим НДС по счету-фактуре поставщика с прошлых периодов. Особенно это важно, когда ведение учета в программе ведется с ошибками.

В этой статье мы очень подробно, шаг за шагом, пройдем весь путь от понимания алгоритма работы программы в части входящего НДС, поиска ошибки и предложим способы для исправления «зависшего» НДС.

Ошибка зависший входящий НДС

Часто бухгалтер считает, чтобы НДС был принят к вычету, достаточно в 1С сделать проводку Дт 68.02 Кт 19 и не важно каким способом она будет сделана. Например, это могут быть:

- ручные проводки по НДС в документе Операция, введенная вручную ;

- ручная корректировка проводок по НДС в документах.

Именно движения по регистрам накопления НДС, а не по счетам бухгалтерского учета, формируют записи в книге покупок и в книге продаж, а также данные для декларации по НДС.

Поэтому для анализа ошибок, связанных с предъявленным поставщиком НДС, будем следить за движениями регистра НДС предъявленный .

Учет входящего НДС, предъявленного поставщиком

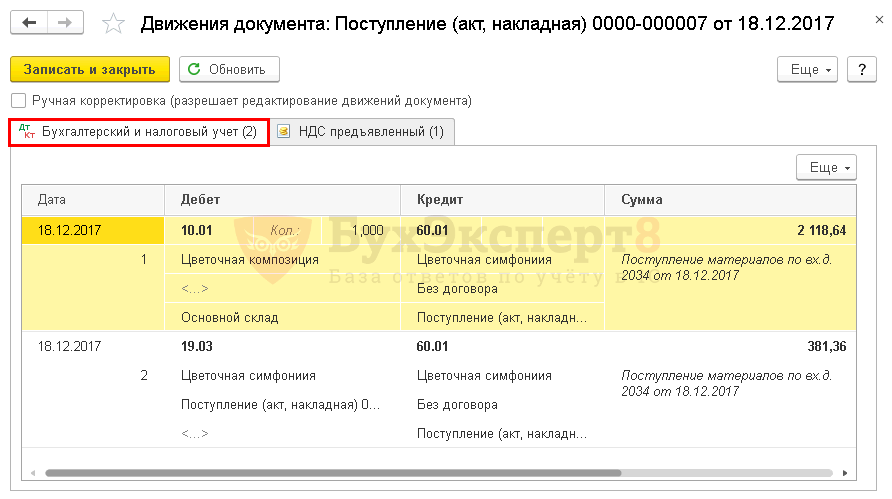

Для понимания допущенной ошибки сначала обратим внимание на проведение документа Поступление (акт, накладная) .

Проводки по документу

Документ формирует проводки:

- Дт 19.03 Кт 60.01 – принятие к учету входящего НДС, предъявленного поставщиком.

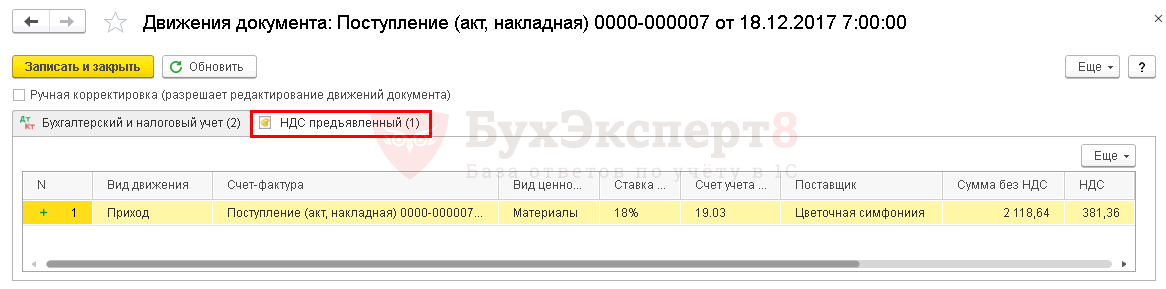

Так же документ формирует движение по регистру НДС.

- регистр НДС предъявленный – запись вида движения Приход . Это потенциальная запись в книгу покупок. Она ждет выполнения всех условий для права на принятие НДС к вычету в программе.

Схема формирования проводок по НДС при поступлении товара.

Списание НДС

В результате сформированы проводки по списанию НДС только по регистру бухгалтерии.

Схема формирования проводок при списании НДС вручную.

В 1С для отражения принятия НДС к вычету делается две параллельные записи в регистрах по НДС:

- Расход по регистру НДС предъявленный ;

- регистрационная запись в регистре Книга покупок .

Документ Операция, введенная вручную не формирует автоматически таких записей в регистрах, поэтому в результате входящий НДС «зависает» в регистре НДС предъявленный .

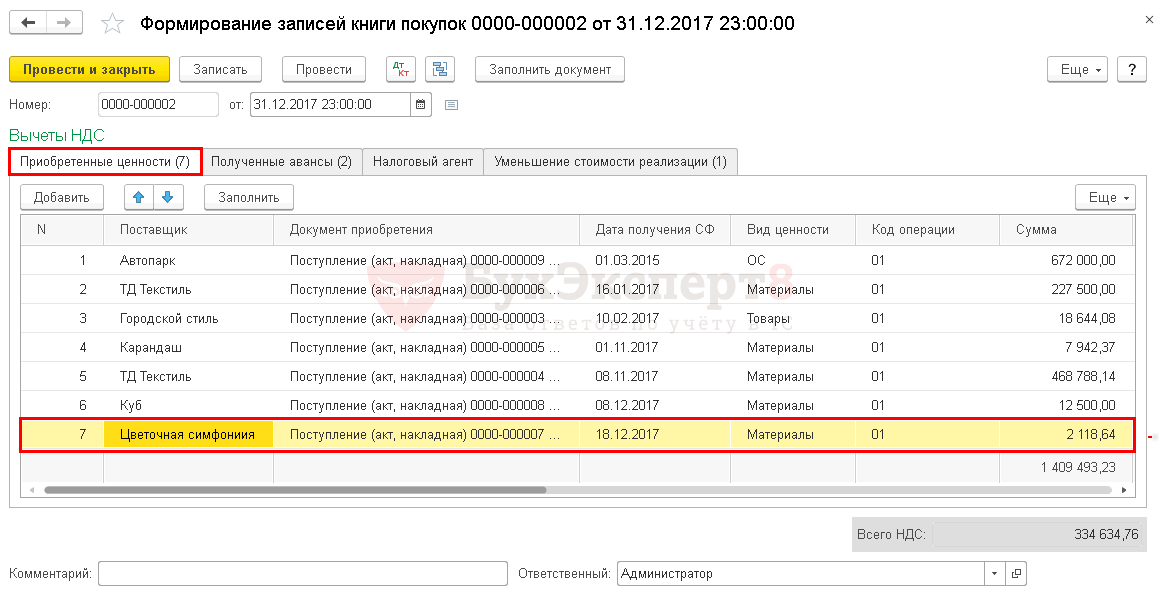

Ошибка «зависшего» НДС

При автозаполнении документа Формирование записей книги покупок программа включает для принятия к вычету такой НДС, т.к. пытается автоматически провести Расход НДС по регистру.

Определение суммы зависшего входящего НДС

Для того чтобы поправить ошибки, связанные с «зависшим» НДС, необходимо сначала определить, по каким счетам-фактурам и в каких суммах входящий НДС «завис» в программе.

Для этого мы предлагаем воспользоваться отчетом Экспресс-проверка .

Экспресс-проверка

Пошаговая инструкция определения «зависшего» НДС отчетом Экспресс-проверка .

Шаг 1. Откройте отчет Экспресс-проверка : раздел Отчеты – Анализ учета – Экспресс-проверка .

Шаг 2. Выполните настройку для поиска «зависшего» НДС: кнопка Показать настройки – Список возможных проверок — Ведение книги покупок по налогу на добавленную стоимость – флажок Соответствие остатка НДС по приобретенным ценностям по счету 19 БУ и в подсистеме учета НДС .

Шаг 3. Сформируйте отчет по кнопке Выполнить проверку .

Прочие отчеты для выявления зависшего НДС

Для выявления «зависшего» НДС можно так же использовать настройку Универсального отчета Проверка «зависшего» НДС. Но минус состоит в том, что она не дает расшифровку в разрезе счетов-фактур, по которым входящий НДС «завис».

Исправление ошибки с зависшим НДС

Покажем, как внести исправление в 1С, если выявлен «зависший» НДС в регистре НУ.

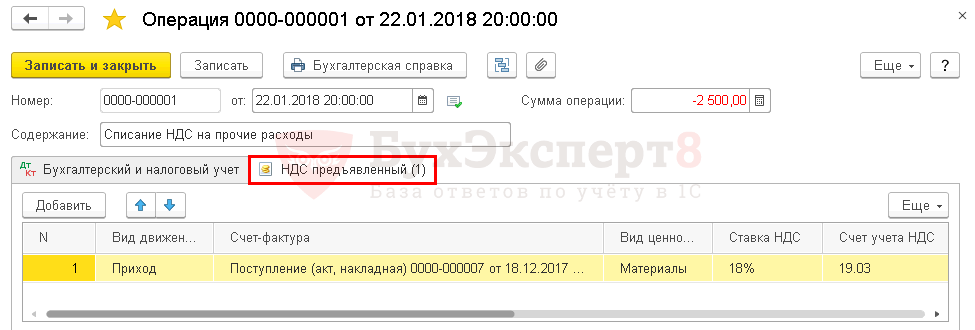

Списание входящего НДС вручную

Для списания входящего НДС по регистру НДС предъявленный воспользуемся документом Операция, введенная вручную .

Шаг 1. Создайте новый документ Операция, введенная вручную : раздел Операции – Бухгалтерский учет – Операции, введенные вручную – кнопка Создать — Операция .

Откройте форму выбора регистров НДС по кнопке ЕЩЕ – Выбор регистров .

Шаг 2. На вкладке Регистры накопления поставьте флажок НДС предъявленный .

Шаг 3. Перейдите на вкладку НДС предъявленный и по кнопке Добавить внесите данные по списанию НДС.

Вкладка Бухгалтерский и налоговый учет не заполняется. Проводка по списанию НДС с кредита счета 19 ранее уже была сделана. Записи формируются только по регистру НДС предъявленный .

Шаг 4. Сохраните документ по кнопке Записать и закрыть .

Шаг 5. Проверьте заполнение документа Формирование записи книги покупок — кнопка Заполнить документ .

Данные по счету-фактуре поставщика ООО «Цветочная композиция» больше не попадают в документ Формирование записей книги покупок . Исправление выполнено корректно.

Списание НДС специализированным документом

Для списания НДС в 1С существует специальный регламентный документ Списание НДС : раздел Операции – Закрытие периода – Регламентные операции НДС – кнопка Создать – Списание НДС .

Если бухгалтер хочет списать НДС и вообще его не принимать к вычету, то лучше воспользоваться этим документом. Он сразу сформирует проводку на списание НДС по БУ и спишет НДС по регистру НДС предъявленный .

Документ формирует необходимые движения:

- в бухгалтерском учете; PDF

- в регистре накопления НДС предъявленный . PDF

НДС необходимо принять к вычету

Если в результате проверки запись по принятию НДС к вычету не попала ранее в Книгу покупок и не была отражена в Декларации по НДС (Раздел 8) , то для возможности воспользоваться правом на вычет НДС в документе Операция, введенная вручную нужно добавить и заполнить новую вкладку по регистру накопления НДС Покупки .

Принятие НДС к вычету вручную будет выглядеть так:

Регистр НДС предъявленный .

Регистр НДС Покупки .

Отражение вычета НДС в Книге Покупок : раздел Отчеты – НДС – Книга Покупок .

Обладают специальным правом и некоторыми возможностями, которые позволяют сократить налоговое бремя перед органами власти. Нормативная правовая база в сфере налогообложения предусматривает возникновение случаев, когда налоги невозможно возместить или вычесть. Как правило, в такой ситуации есть возможность списания на расходы, например, по представительским и прочим видам.

Возможность такого мероприятия

НДС по непринимаемым расходам, по расходам будущих периодов, перевыставление расходов без налога , списание в расходы — все это может привести в ужас человека неподготовленного. Поэтому давайте попробуем разобраться в дебрях таких понятий.

Налоговый кодекс гласит, что для списания НДС следует соблюсти ряд обязательных требований:

- необходимо оплатить, также он может быть продан или возвращен продавцу;

- по данной процедуре не производились какие-либо и ;

- приобретение продукта можно подтвердить записью в книге покупок или ;

- в процедурах, которые не облагаются НДС, будет использован приобретенный товар или услуга;

- планируется за границей России;

- при налогообложении используется специальный .

Зная, про расходы, важно понимать, когда списание на расходы невозможно.

Про раздельный учет НДС косвенных расходов в торговле поведает видео ниже:

Невозможность такого мероприятия

Индивидуальные предприниматели нередко в своей деятельности вынуждены менять налоговый режим. Перед этой процедурой бухгалтерская служба осуществляет ревизионные мероприятия с целью сокращения материальных остатков. В данных условиях списание НДС на затраты невозможно согласно действующему законодательству, в частности:

- НДС, принятый к вычету до смены налогового режима, и после;

- нельзя умножить суммы оприходования, заложив в них НДС.

Процедура списания НДС на расходы в налоговом учете рассмотрена ниже.

О том, облагаются ли НДС командировочные расходы, и как происходит возмещение таковых, расскажет видео ниже:

Процедура списания НДС на расходы

Обязательные действия

Товары и услуги, которые приобретает организация для осуществления своей деятельности, используются в различных операциях. Часть и них облагается НДС, а другая нет. Чтобы в последующем была возможность провести списание НДС, необходимо вести раздельный учет входящего налога. Однако такое требование нормативно не регламентируется, а является практическим выводом.

Обязательными действиями при списании НДС на расходы являются:

- Стоимость приобретенного продукта должна быть подтверждена соответствующими документами.

- Когда индивидуальный предприниматель применяет , то во время оприходования налог отражается в стоимости продукта.

- может учитываться в любой момент или после осуществления оплаты за продукт.

Списание НДС на расходы на деле является несложной процедурой, так как она автоматизирована системой «1С». В программном комплексе имеется раздел, касающийся учетной политики. В нем необходимо выбрать вариант включения в стоимость или списания. Вносимые данные будут показаны в требовании-накладной. В разделе, который отражает запасы, нужно выбрать учет по партиям, количеству или сумме.

Проводки в отношении отнесения НДС в расходы по налогу на прибыль рассмотрены ниже.

Проводки

Товар для реализации

В бухгалтерии и налоговом учете для списания НДС на расходы необходимо создать проводки (где Дт – дебет, Кт – кредит), которые соответствуют каждой конкретной операции, если товар приобретен для реализации:

В бухгалтерии и налоговом учете для списания НДС на расходы необходимо создать проводки (где Дт – дебет, Кт – кредит), которые соответствуют каждой конкретной операции, если товар приобретен для реализации:

- Дт 41 Кт 19 означает, что НДС включен в стоимость товара или услуги;

- Дт 60 Кт 51, 50. 71 – стоимость товара и услуги полностью оплачена;

- Дт 41 Кт 60 – приобретенные товары;

- Дт 19 Кт 60 произведено выделение налога;

- Дт 90.2 Кт 41 означает, что стоимость перенесена на себестоимость.

Продукция для собственной деятельности

Если продукция приобретена для собственной деятельности, то необходимо оформить следующие проводки:

- Дт 20,23 Кт 10 – стоимость списана на себестоимость;

- Дт 10 Кт 19 означает, что НДС включен в стоимость продукции после её оплаты;

- Дт 60 Кт 51 – приобретенный товар оплачен;

- Дт 19 Кт 76, 60 – НДС указан в документах продавца, у которого приобретался товар;

- Дт 10 Кт 60 – стоимость указана в момент оприходования.

Списание НДС на расходы не является вычетом. Эта операция производится для того, чтобы увеличить расходную часть организации и размер прибыли, который отражается на банковском счете.

Из этого видео вы узнаете, можно ли и как списать НДС в расходы при УСН:

Законом порядке, за исключением перечисленных в статье 270 НК РФ. Согласно пункту 19 статьи 270 НК РФ при определении налоговой базы не учитываются расходы в виде сумм налогов, предъявленных покупателю товаров (работ, услуг, имущественных прав). Практика показывает, что формулировки данных норм НК РФ в отношении вызывают при НДС как покупателем, так и продавцом.

НДС, уплаченный организацией за свой счет

НДС, уплаченный организацией за свой счет, по мнению чиновников и судов, учесть в налоговых расходах нельзя. Так как в норме пункта 19 статьи 270 НК РФ говорится о налогах, предъявленных продавцом покупателю, то возникает вопрос: возможно ли списание в расходы НДС, который не предъявлялся покупателю, а был уплачен продавцом за свой счет? Примерами такого налога может быть НДС по неподтвержденному экспорту или ввиду неправильного отнесения операций к необлагаемым.

Ошибочно не начисленный и "экспортный" НДС

В письме от 29.11.07 № 03-03-05/258, доведенном до налоговых органов письмом от 14.12.07 № ШТ-6-03/967@, ведомство исходит из того, что налог, доначисленный налоговым органом по ошибочно не облагавшейся налогоплательщиком выручке, все равно относится к категории «предъявленного продавцом». То есть Минфин России трактует данный термин не как фактически предъявленный, а как в принципе подлежавший предъявлению. А значит, подпадая под норму пункта 19 статьи 270 НК РФ, в которой перечислены расходы, не принимаемые в целях налога на прибыль, такой НДС не уменьшает налогооблагаемую базу.

ФНС России в письме от 20.05.11 № 16-15/049561@ обосновала запрет на право налогоплательщика учесть суммы НДС по неподтвержденной нулевой ставке тем, что исчерпывающий перечень случаев, когда допускается учет сумм НДС при определении налоговой базы по налогу на прибыль организаций, приведен в пункте 2 статьи 170 НК РФ. Сумм НДС, начисленных в случае неподтверждения права на применение ставки 0%, в этом перечне нет.

Однако в отношении доводов налоговиков есть несоответствие норм Налогового кодекса. Так, во-первых, в пункте 2 статьи 170 НК РФ речь идет об учете покупателем налога — того НДС, который предъявил ему продавец, а покупатель отнес этот налог на счет 19 «Налог на добавленную стоимость по приобретенным ценностям», чтобы потом включить в стоимость приобретенного (дебет 07, 08, 10, 20, 41, 58 19). При этом в пункте 19 статьи 270 НК РФ говорится об учете налога продавцом — того НДС, который он предъявил покупателю и отнес в бухгалтерском учете на расходы проводкой Дебет 90 «Продажи» Кредит 68 «Расчеты по налогам и сборам». То есть эти две нормы НК РФ — о разных субъектах налоговых правоотношений с разными правами и обязанностями.

Во-вторых, в пункте 2 статьи 170 НК РФ рассмотрены ситуации с налогом, который был предъявлен покупателю, чего при НДС по неподтвержденному экспорту нет. Таким образом, данная норма не может применяться к рассматриваемой ситуации. При этом в защиту налоговых работников скажем, что такое смешение норм о продавце и покупателе встречается и у Президиума ВАС РФ, когда невозможность списания на расходы НДС покупателем обосновывается в том числе ссылкой на пункт 19 статьи 270 НК РФ (постановление от 20.06.06 № 3946/06).

Суды в этом вопросе поддерживают чиновников. Так, ФАС Дальневосточного округа указал, что НДС, доначисленный налогоплательщику налоговым органом, не относится к случаям, по которым налог включается в расходы. Суд отметил, что тот факт, что НДС был уплачен компанией за счет собственных средств, не означает, что на него не распространяются положения пункта 19 статьи 270 НК РФ (постановление от 15.09.11 № Ф03-4073/2011).

Суд решил, что «экспортный» НДС не уменьшает налогооблагаемую базу, так как расход в виде этого налога не соответствует требованиям статьи 252 НК РФ. ФАС Московского округа в постановлении от 08.10.12 № А40-136146/11-107-569 более подробно обосновал отказ налогоплательщику списании в расходы «экспортного» НДС (дело передано на рассмотрение в Президиум ВАС РФ определением ВАС РФ от 31.01.13 № ВАС-15047/12). Суд квалифицировал НДС, начисленный по неподтвержденному экспорту, как предъявленный налогоплательщиком, но самому себе. Однако отказал в отнесении НДС по неподтвержденной нулевой ставке к расходам по другому основанию — расход в виде начисленного «экспортного» НДС не соответствует требованиям статьи 252 НК РФ.

Такое утверждение спорно. Ведь связь этого НДС с деятельностью, направленной на получение доходов (от реализации на экспорт), очевидна. Кроме того, в отношении налогов, учитываемых для целей налогообложения, говорить об их экономической оправданности нужно с учетом специфики данного вида расходов, которая отражена в подпункте 1 пункта 1 статьи 264 НК РФ: налог, начисленный в соответствии с законодательством, принимается для целей налогообложения, то есть является экономически оправданным. Этому требованию — быть начисленным согласно законодательству — НДС, начисленный по неподтвержденному экспорту, вполне соответствует.

Еще одним основанием невозможности списания спорных сумм НДС в состав налоговых расходов суд посчитал право налогоплательщика возместить уплаченный НДС по неподтвержденной нулевой ставке при последующем ее подтверждении. Согласно пункту 9 статьи 165 НК РФ уплаченный ранее налог с экспорта заявляется к вычету в декларации в том квартале, в котором будут получены все необходимые документы (если не прошло более трех лет после окончания соответствующего налогового периода).

НДС в периоде утраты права на УСН

Суды указывают, что суммы НДС, начисленные по отгрузкам в периоде утраты права на применение УСН, учесть в расходах можно. Например, такая ситуация может сложиться, когда компания утратила право на применение УСН в середине квартала и начисляет НДС по отгрузкам этого квартала, произведенным до момента, когда такое право было утрачено. Покупателю НДС по этим отгрузкам, естественно, не предъявлялся.

При рассмотрении данного дела ФАС Северо-Кавказского округа аргументировал право на списание НДС в расходы тем, что согласно подпункту 1 пункта 1 статьи 264 НК РФ разрешается учитывать налоги в составе расходов. НДС начислен в соответствии с законодательством и не указан в статье 270 НК РФ, в которой говорится только о предъявленном налоге (постановление от 19.01.10 № А25-673/2009, оставлено в силе определением ВАС РФ от 15.04.10 № ВАС-4125/10). При этом суд указал, что в данной ситуации расход в виде начисленного НДС связан с предпринимательской деятельностью налогоплательщика и имеет экономическую оправданность, как того требует пункт 1 статьи 252 НК РФ.

НДС, удержанный налоговым агентом

Налог, удержанный у российской организации иностранным принять к расходам, по мнению Минфина России, нельзя. Минфин России не считает возможным относить на расходы в целях налогообложения налог, удержанный у российской организации иностранной организацией — налоговым агентом в соответствии с законодательством того государства, территория которого является местом реализации проданных российской организацией товаров (выполненных работ, оказанных услуг). Аргументы Минфина изложены в письме от 28.04.10 № 03-03-06/1/302:

— по общему правилу, установленному в главе 25 НК РФ и не опровергаемому в статье 311 НК РФ, в которой говорится об учете доходов, полученных за рубежом, при определении доходов в целях налогообложения прибыли из них исключаются суммы налогов, предъявленных налогоплательщиком покупателю. И это соответствует позиции Президиума ВАС РФ, изложенной в постановленииот 18.11.08 № 7185/08: «получаемая продавцом сумма косвенного налога не является ни частью стоимости отгруженных товаров (работ, услуг), ни доходом от реализации товаров (работ, услуг), поскольку суммы налога на добавленную стоимость и суммы дохода подлежат отдельному учету в целях исчисления налоговых обязательств, вытекающих из требований главы 21 Кодекса»;

— учету начисленных налогов для целей налога на прибыль (не важно, что только российских налогов) посвящен специальный подпункт 1 пункта 1 статьи 264 НК РФ. Поэтому никакая другая норма НК РФ, включая подпункт 49 пункта 1 статьи 264 НК РФ, не может быть основанием для их отнесения на расходы, даже если речь идет о налогах, возникающих в соответствии с законом других государств.

Налоговики и некоторые суды считают, что «иностранный» НДС можно учесть в прочих расходах. ФНС России в письме от 01.09.11 № ЕД-20-3/1087 не соглашается с точкой зрения Минфина России. Налоговики считают, если «иностранные» налоги, уплаченные российской организацией, соответствуют требованиям пункта 1 статьи 252 НК РФ, то такие затраты можно учесть в числе прочих расходов на основании подпункта 49 пункта 1 статьи 264 НК РФ. Практика показывает, что суды допускают включение «иностранных» налогов в прочие расходы (например, постановления ФАС Московского от 29.05.12 № А40-112211/11-90-466, от 22.07.09 № КА-А40/6679-09, Центрального от 13.10.11 № А62-439/2011 и Северо-Западного от 23.11.09 № А56-4991/2009 округов).

НДС с убытка при уступке права требования

ФАС Западно-Сибирского округа сделал вывод, что убыток по договору уступки права требования, который компания вправе учесть в налоговых расходах, определяется с учетом НДС. Одной из возможных форм учета начисленного НДС как расхода является списание его в состав расходов при определении суммы учитываемого сразу или переносимого на будущее убытка.

В постановлении ФАС Западно-Сибирского округа от 12.07.11 № А45-19296/2010 этот вопрос рассмотрен применительно к уступке права требования. Согласно пунктам 1 и 2 статьи 279 НК РФ при уступке налогоплательщиком — продавцом товара (работ, услуг), осуществляющим исчисление доходов (расходов) по методу начисления, права требования долга третьему лицу отрицательная разница между доходом от реализации права требования долга и стоимостью реализованного товара (работ, услуг) признается убытком налогоплательщика. Суд посчитал, что убыток от реализации права требования долга организация вправе была отнести на расходы вместе с суммой предъявленного покупателю и уплаченного в бюджет НДС. Обосновывалось это тем, что норма пункта 19 статьи 270 НК РФ применяется, если НК РФ не предусмотрено иное, в данном случае, посчитал суд, для рассматриваемой ситуации иное предусмотрено в пункте 2 статьи 265 и статье 279 НК РФ.

При этом отвергнутое судом мнение налоговиков о том, что при исчислении убытка стоимость уступаемого права должна браться без НДС, как раз больше соответствует общему подходу Президиума ВАС РФ, который в постановлении от 18.11.08 № 7185/08 по другому поводу указал, что получаемая продавцом сумма косвенного налога не является ни частью стоимости отгруженных товаров (работ, услуг), ни доходом от реализации товаров (работ, услуг), поскольку суммы НДС и суммы дохода подлежат отдельному учету в целях исчисления налоговых обязательств, вытекающих из требований главы 21 НК РФ.

НДС поставщика, не предъявленный к вычету

Случаи, когда возможно отнести на расходы НДС, не принимаемый к вычету, перечислены в закрытом списке пункта 2 статьи 170 НК РФ.

По мнению судов, суммы налога, предъявленные продавцом, которые не принимаются к вычету, можно отразить во внереализационных расходах. В постановлениях ФАС Московского округа от 20.06.11 № КА-А40/5832-11 и от 07.02.11 № КА-А40/17946-10 указывалось, что при ликвидации основного средства объект обложения НДС отсутствует. Поэтому у заявителя не было причин для принятия к вычету НДС, предъявленного подрядчиком за демонтаж и объекта. На основании этого суд сделал вывод о правомерном списании НДС по этим расходам в состав внереализационных расходов на основании подпункта 8 пункта 1 статьи 265 НК РФ.

Минфин России никогда не поддерживал такую позицию. В письме от 12.01.12 № 03-07-10/01 чиновники прямо сказали, что суммы НДС по расходам, связанным с ликвидацией объектов незавершенного строительства, на основании подпункта 1 пункта 1 статьи 264 и пункта 4 статьи 270 НК РФ не учитываются в составе расходов для целей налога на прибыль.

"Иностранный" НДС

Минфин считает, что НДС, уплаченный российской организацией при приобретении импортного товара, в расходы не принимается. Минфин отмечает, по тем же основаниям, которые были сформулированы при удержании налога иностранным налоговым агентом у российского продавца, «иностранный» НДС, уплаченный самим российским покупателем, также нельзя включать в расходы ни на основании подпункта 1 пункта 1, ни на основании подпункта 49 пункта 1 статьи 264 НК РФ (письма Минфина России от 11.03.12 № 03-04-08/65 и от 05.04.12 № 03-03-06/1/182).

Исключение составляет НДС по расходам на зарубежную командировку. Так, чиновники в письме от 30.01.12 № 03-03-06/1/37 уточнили, что в состав командировочных расходов включаются фактические расходы работника на основании квитанций или счетов за проживание в гостинице, включая суммы НДС на основании подпункта 12 пункта 1 статьи 264 НК РФ.

По мнению налоговиков и судов, «иностранный» НДС учесть в расходах возможно. В то же время ФНС России и суды считают, что любой НДС, уплаченный за рубежом иностранным продавцам, не подлежащий перечислению в российский бюджет, может учитываться в составе расходов (письмо ФНС России от 01.09.11 № ЕД-20-3/1087 и постановление ФАС Московского округа от 29.05.12 № А40-112211/11-90-466). Налоговики обосновывают свою позицию открытым перечнем прочих расходов, связанных с производством и (или) реализацией и специальным характером норм о зачете, то есть, по сути, отрицают приоритет подпункта 1 перед подпунктом 49 статьи 264 НК РФ, считая их как минимум равноправными.

На практике суды чаще принимают сторону налогоплательщика. Так, ФАС Московского округа в указанном выше постановлении рассмотрел правомерность списания в составе расходов суммы НДС, предъявленного на территории иностранного государства. Суд указал, что расходы российской организации, произведенные за границей, принимаются к учету при налога на прибыль в размере понесенных затрат, включая «иностранный» «входной» НДС (постановление от 29.05.12 № А40-112211/11-90-466).

Суд аргументирует свой вывод отсутствием в НК РФ указаний на то, что расходы, произведенные на территории иностранного государства, принимаются за вычетом косвенного налога, уплаченного иностранным поставщикам на территории иностранного государства, а в статье 270 НК РФ — на то, что налоги, уплаченные на территории иностранного государства, не учитываются в расходах. Однако неурегулирование этого вопроса законодательством позволило суду трактовать неясности налоговых норм в пользу налогоплательщика, опираясь на пункт 7 статьи 3 НК РФ.

В то же время письмо ФНС России, как расходящееся с мнением Минфина России, не размещено на сайте ФНС, поэтому налоговики могут руководствоваться и позицией Минфина. Следовательно, риск спора по этому вопросу с проверяющими полностью исключить нельзя.

НДС по кассовым чекам

НДС в отношении розничных товаров по кассовым чекам можно, но опасно относить на расходы путем включения в стоимость товаров. Когда при приобретении товаров (работ, услуг) через подотчетное лицо в кассовом чеке и (или) в другом документе выделен НДС, но отсутствует счет-фактура или бланк строгой отчетности, то, по мнению Минфина России, вычет такого НДС невозможен.

При этом чиновники указывают, что такой НДС и в расходы принять нельзя. Минфин аргументирует это тем, что в статье 170 НК РФ отсутствует ситуация, при которой компания может отнести в расходы НДС, по которому у покупателя нет документов, подтверждающих его право на применение вычета НДС, а именно счетов-фактур или бланков строгой отчетности. По сути, этот НДС выделен отдельно от стоимости товара, но право на вычет отсутствует. Как указано в письме Минфина России от 24.04.07 № 03-07-11/126, организация не вправе учесть в расходах при формировании базы по налогу на прибыль организаций сумму НДС, предъявленного покупателю и не принятого к вычету. Однако, если в чеке или БСО не выделен НДС, то в этом случае чиновники менее категоричны — указанную в них сумму можно отнести на расходы (письма Минфина России от 16.05.05 № N 03-04-11/112 и УФНС России по г. от 10.01.08 № 19-11/603).

К такому же выводу пришел ФАС Волго-Вятского округа в постановлении от 09.06.06 № А29-13221/2005а. Указав, что если сумма налога не выделена, то такие расходы в силу подпункта 12 пункта 1 статьи 264 НК РФ в полном объеме относятся к прочим расходам, связанным с производством и (или) реализацией.

НДС при переуступке права требования

До 2011 года налог, уплаченный при переуступке права требования, новый кредитор мог принять в расходы. До вступления в силу Федерального закона от 19.07.11 № 245-ФЗ Минфин России разъяснял, что у нового кредитора НДС, уплаченный при приобретении права, к вычету не принимался, а включался в расходы на приобретение права требования (письмо от 17.02.10 № 03-07-08/40).

На практике налоговики, следуя позиции Минфина России, отказывали новому кредитору в вычете НДС. Однако ФАС Центрального округа их не поддержал (постановление от 01.03.12 № А48-2064/2011). При этом суд ограничил действие своего вывода периодом — до вступления в силу Федерального закона от 19.07.11 № 245-ФЗ, увязав это с тем, что до 1 октября 2011 года статья 155 НК РФ не содержала порядка определения налоговой базы при первичной уступке денежного требования. ФАС Северо-Кавказского округа также подтвердил правомерность налогового вычета, указав, что НК РФ не предусматривает особенностей применения вычетов по НДС в отношении рассматриваемых операций. Поэтому при выполнении требований статьи 172 НК РФ предъявление НДС к вычету новым кредитором было признано законным (постановление от 28.06.11 № А63-7901/2009).

С 1 октября 2011 года НДС при переуступке права требования первоначальный кредитор исчисляет с разницы. С вступлением в силу Федерального закона от 19.07.11 № 245-ФЗ статья 155 НК РФ дополнена новой нормой, в соответствии с которой первоначальный кредитор при уступке или переходе права требования долга за реализованные товары, работы, услуги определяет налоговую базу по НДС как сумму превышения полученного дохода над размером денежного требования. То есть налог уплачивается не с оборота, а с дохода.

В результате НДС, предъявленный новому кредитору, вряд ли будет превышать НДС, начисленный им при последующей переуступке или погашении обязательств должником. Именно поэтому, полагаем, после 1 октября 2011 года Минфин России не высказывался о том, что новый кредитор должен не принимать предъявленный ему НДС к вычету, а включать его в стоимость приобретенного по уступке права. При этом следует иметь в виду, что если первоначальным кредитором все-таки получен доход, то НДС с этого дохода исчисляется не по расчетной (18/118), а по прямой ставке. Первоначальный кредитор выставляет новому кредитору счет-фактуру, предъявляя НДС

А. Рабинович,

главный методолог группы компаний Energy Consulting

В Письме от 06.04.2015 № 03-03-06/1/19158 Минфин подтвердил, что суммы налогов, доначисленные инспекторами в ходе проверок, можно учесть в прочих расходах, связанных с производством и реализацией. При этом чиновники не уточнили, какие именно налоги они имели в виду. Включается ли в их число НДС?

Суммы налогов, доначисленные инспекторами по результатам контрольных мероприятий, учитываются в составе прочих расходов, связанных с производством и реализацией. К такому выводу пришел Минфин в Письме от 06.04.2015 № 03-03-06/1/19158 . При этом чиновники не уточнили, какие именно налоги они имели в виду. Включается ли в их число – НДС, ведь в НК РФ есть нормы, запрещающие его признание в целях налогообложения прибыли? Попробуем ответить на этот вопрос, опираясь на разъяснения чиновников и судебную практику.

Неуплата (неполная уплата) сумм НДС, выявленная налоговым органом в процессе выездной или камеральной проверки, может образоваться в результате как занижения организацией налоговой базы (ставки налога), так и неправомерного применения налоговых вычетов или их невосстановления в случаях, предусмотренных законом. И то и другое, в принципе, расценивается как сумма доначисленного проверяющими НДС.

На налоговых вычетах в рамках данной статьи мы останавливаться не будем – это отдельная тема для разговора. К тому же суммы, которые, по мнению контролеров, включены налогоплательщиком в состав вычетов в нарушение налоговых норм, вряд ли можно считать начисленными налогами в том понимании, в каком они применяются в пп. 1 п. 1 ст. 264 НК РФ. Поэтому поговорим о следующем: можно ли признать при расчете налога на прибыль суммы НДС, доначисленные инспекторами вследствие того, что организация не исчислила их при реализации товаров (работ, услуг) и, соответственно, в этот момент (равно как и после окончания проверки) не предъявила к оплате покупателю? На наш взгляд, данная проблема имеет несколько решений.

Позиция Минфина

Она изложена в Письме от 01.02.2011 № 03-03-06/2/20. Налогоплательщик (банк) обратился в финансовое ведомство с такой проблемой. В отношении него была проведена выездная проверка, по результатам которой инспекторы выявили неуплату НДС за 2006 – 2008 годы. Образовалась недоимка вследствие того, что банк не облагал операции, осуществленные в рамках агентских договоров по расчетно-кассовому обслуживанию в пользу третьих лиц. Погасив данную задолженность в 2010 году, поинтересовался: можно ли учесть суммы уплаченного за счет собственных средств НДС в целях налогообложения прибыли исходя из пп. 1 п. 1 ст. 264 НК РФ?

Нетрудно догадаться, что ответ чиновников был отрицательным. Основание – положения п. 19 ст. 270 НК РФ. Напомним, что согласно названной норме при определении налоговой базы не учитываются расходы в виде сумм налогов, предъявленных в соответствии с НК РФ налогоплательщиком покупателю (приобретателю) товаров (работ, услуг, имущественных прав), если иное не предусмотрено НК РФ.

К чему же можно «придраться» в этих разъяснениях Минфина?

Да, суммы НДС, которые налогоплательщик-продавец предъявил к оплате своим контрагентам-покупателям в составе цены реализуемых товаров (работ, услуг), в расходы не включаются. И причина этому – косвенный характер налога. Продавец определяет сумму НДС, которая должна поступить от покупателей, и обязуется перечислить ее в бюджет, предварительно уменьшив на величину налога, предъявленную к оплате ему самому в стоимости приобретенных товаров (работ, услуг).

Таким образом, налогоплательщик при исполнении своих обязательств перед бюджетом по НДС фактических расходов не несет. Ведь источником его уплаты являются средства покупателей, а не самого налогоплательщика. Правда, данные выводы справедливы лишь в том случае, если последний предъявит налог контрагентам.

Казалось бы, альтернативы этому нет. В пункте 1 ст. 168 НК РФ черным по белому написано: при реализации товаров (работ, услуг) налогоплательщик дополнительно к цене (тарифу) реализуемых товаров (работ, услуг) обязан предъявить к уплате покупателю этих товаров (работ, услуг) соответствующую сумму налога. Никаких исключений из данного предписания закона не существует. Поэтому-то, наверное, в п. 19 ст. 270 НК РФ о предъявлении контрагенту сумм НДС говорится как о свершившемся факте, а не как о событии, которое с какой-то долей вероятности должно произойти.

Что же получается? На налогоплательщиков, которые проигнорировали (неважно, по какой причине) требования п. 1 ст. 168 НК РФ, ограничения, предусмотренные пп. 1 п. 1 ст. 264 НК РФ для признания сумм начисленных налогов в целях налогообложения, не распространяются? Ведь согласно п. 19 ст. 270 НК РФ в расходах нельзя учесть только предъявленные покупателям суммы налога. А раз этого не сделано, нет оснований для невключения в прочие расходы сумм НДС, которые организации придется внести в бюджет за счет собственных средств. Вот если бы в норме вместо слова «предъявленных» значилось «подлежащих предъявлению» , тогда другое дело: у налогоплательщиков не было бы оснований для учета косвенного налога в составе расходов, уменьшающих облагаемую базу по прибыли. Но закон сослагательного наклонения не терпит. Судебная практика – тому пример.

Позиция судебных органов

Начнем с того, что в правоприменительной практике по рассматриваемому вопросу есть судебные акты, вынесенные в пользу как налоговиков, так и налогоплательщиков. Однако нельзя не отметить, что последних арбитры поддержали в более поздних решениях. Для удобства приведем арбитражную практику в табличной форме.

| Показатели |

Судебные решения в пользу… |

|

|---|---|---|

| …налогоплательщиков |

…налоговых органов |

|

Реквизиты судебных актов |

Постановления: – АС ВВО от 07.05.2015 № Ф01-942/2015 по делу № А11-4982/2014; – ФАС ДВО от 19.06.2014 № Ф03-2381/2014 по делу № А73-3481/2012, от 02.09.2013 № Ф03-3614/2013 по делу № А73-16254/2012 |

Постановления: – ФАС ДВО от 15.09.2011 № Ф03-4073/2011 по делу № А80-276/2010; – ФАС МО от 21.05.2009 № КА-А40/4466-09-2 по делу № А40-56737/08-33-236 |

Выводы судей |

Доначисленный налоговиками и уплаченный за счет собственных средств НДС (без предъявления его к оплате покупателям) подлежит учету налогоплательщиком при исчислении облагаемой базы по налогу на прибыль |

Действующим налоговым законодательством не предусмотрено включение доначисленных в ходе налоговой проверки сумм НДС в состав расходов, уменьшающих доходы при исчислении налога на прибыль |

Аргументы судей |

При исчислении налоговой базы по прибыли суммы НДС, полученные от покупателей товаров (работ, услуг), не учитываются при определении размера дохода от реализации (п. 1 ст. 248 НК РФ) и, как следствие, не включаются в состав расходов (п. 19 ст. 270 НК РФ). В отличие от изложенного регулирования спорные суммы налога дополнительно к стоимости реализованных товаров (работ, услуг) не предъявлялись и в силу данного обстоятельства были уплачены налогоплательщиком за счет собственных средств, иным способом покупателем не возмещались. Таким образом, п. 19 ст. 270 НК РФ в данном случае неприменим, поскольку он распространяется только на суммы НДС, предъявленные налогоплательщиком покупателю. Следовательно, подлежит использованию пп. 1 п. 1 ст. 264 НК РФ, предусматривающий учет начисленных сумм налога в составе расходов. Кроме того, нормы п. 2 ст. 170 НК РФ (на который ссылается инспекция) наряду со ст. 171 НК РФ определяют порядок учета не «исходящего», а «входящего» НДС. В пункте 2 ст. 170 НК РФ закреплены положения, являющиеся исключением из общего правила о заявлении данного налога в качестве налогового вычета, а не из правила, предусмотренного п. 19 ст. 270 НК РФ, который подлежит применению только в отношении «исходящего» НДС, исчисленного налогоплательщиком по операциям реализации товаров (работ, услуг) |

Согласно п. 19 ст. 270 НК РФ при определении налоговой базы по прибыли не учитываются расходы в виде сумм налогов, предъявленных в соответствии с НК РФ налогоплательщиком покупателю (приобретателю) товаров, если иное не установлено НК РФ. Случаи отнесения НДС на затраты по производству и реализации товаров (работ, услуг) закреплены в ст. 170 НК РФ. Спорные суммы НДС под действие указанной нормы не подпадают ,поскольку они подлежали предъявлению покупателям товаров (работ, услуг). То обстоятельство, что доначисленные по результатам налоговых проверок за предыдущие периоды суммы НДС налогоплательщик не предъявил к оплате контрагентам, а внес их в бюджет за счет собственных средств, не означает, что на него не распространяются положения п. 19 ст. 270 НК РФ. Обязанность продавца предъявлять покупателю дополнительно к цене (тарифу) реализуемых товаров соответствующие суммы НДС закреплена в ст. 168 НК РФ. При этом продавец вправе взыскать с покупателя не уплаченные при расчетах за реализованные товары (работы, услуги) суммы, составляющие НДС (делая такой вывод, арбитры Московского округа сослались на п. 9 Информационного письма ВАС РФ от 10.12.1996 № 9 «Обзор судебной практики применения законодательства о налоге на добавленную стоимость») |

А теперь порассуждаем

Как видим, камень преткновения по обозначенной проблеме – положения п. 19 ст. 270 НК РФ. По мнению судей, лояльных к проверяемым лицам, эта норма рассчитана исключительно на налогоплательщиков-продавцов и применяется только в отношении «исходящего» налога, то есть не подлежащего предъявлению покупателю (как того требует п. 1 ст. 168 НК Ф), а фактически предъявленного. В связи с этим арбитры отклоняют ссылку налоговых органов на п. 2 ст. 170 НК РФ, в котором приведен закрытый перечень случаев, когда суммы «входящего» налога относятся на затраты по производству и реализации. По мнению судей, нормы п. 2 ст. 170 НК РФ не являются тем «иным», на что указано в п. 19 ст. 270 НК РФ. Так ли это? Давайте порассуждаем.

Процитируем еще раз последнюю из названных норм: при определении налоговой базы не учитываются расходы в виде сумм налогов, предъявленных в соответствии с настоящим Кодексом налогоплательщиком покупателю (приобретателю) товаров (работ, услуг, имущественных прав), если иное не предусмотрено настоящим Кодексом, а также сумм торгового сбора .

Действительно, из нормы прежде всего вычитывается то, что в ней разговор идет исключительно о налогоплательщике-продавце и только об «исходящем» налоге. Но тогда какие иные случаи имел в виду законодатель? Разве в НК РФ есть какие-либо нормы, разрешающие организации включать суммы «исходящего» НДС в состав расходов? Нам таких норм обнаружить не удалось (хотя есть одна «лазейка», об этом чуть позже).

А что если прочитать слово «предъявленных» не только применительно к продавцу, но и к покупателю тоже? Тогда, на наш взгляд, все встает на свои места. Ведь ни суммы косвенного налога, предъявленные налогоплательщиком-продавцом, ни суммы НДС, предъявленные налогоплательщику-покупателю, на затраты не относятся. Но! Из этого общего правила есть исключение, причем, полагаем, одно – случаи, закрепленные в п. 2 ст. 170 НК РФ. А они касаются только «входящего» налога. Получается, что налоговым законодательством не предусмотрено включение «исходящего» НДС (в том числе начисленного контролерами по результатам налоговой проверки) в состав расходов при исчислении налога на прибыль. Как вам такая трактовка анализируемой нормы? Именно подобным образом рассуждали суды, вставшие на сторону проверяющих.

Теперь что касается фактического предъявления покупателю сумм НДС. Как отмечалось выше, из положений п. 19 ст. 270 НК РФ следует, что в разряд не учитываемых в целях налогообложения прибыли попадают только суммы НДС, которые были документально предъявлены продавцом к уплате покупателю.

К сведению

В арбитражной практике нам удалось обнаружить иное толкование положений названной нормы. Так, в Постановлении ФАС ЗСО от 23.01.2006 № Ф04-2578/2005(18865-А27-40), Ф04-2578/2005(18884-А27-40) по делу № А27-21352/2004-6 сказано: в соответствии с п. 19 ст. 270 НК РФ в состав расходов не должен включаться НДС, который налогоплательщик предъявил или должен был предъявить покупателю при реализации товаров (работ, услуг).

Судя по решениям, вынесенным в пользу налогоплательщиков, арбитры не обязывают последних предъявлять своим контрагентам суммы НДС, доначисленные по результатам налоговых проверок. Почему же это происходит? Может быть, служители Фемиды считают, если налог исчислен не самим налогоплательщиком в момент реализации, а налоговым органом в ходе контрольных мероприятий, положения п. 1 ст. 168 НК РФ можно не исполнять? Получается, что организация по своему усмотрению решает, когда ей выставить доначисленные инспекторами суммы НДС для оплаты покупателю, а когда не делать этого и перечислить их в бюджет за счет собственных средств.

Кстати, в рассмотренных ФАС ДВО делах № А73-3481/2012 и № А73-16254/2012 налогоплательщик именно так и поступил. Из доначисленного проверяющими НДС в сумме 22 млн руб. он предъявил налог к уплате (3 млн руб.) лишь одному из контрагентов, а оставшиеся 19 млн руб. внес в бюджет за счет собственных средств, включив эту сумму в состав налоговых расходов. Судьи на таком факте избирательного применения организацией положений п. 1 ст. 168 НК РФ внимание не заострили.

Добавим: разрешая обозначенные споры, окружные арбитры в качестве аргументов использовали выводы, сделанные Президиумом ВАС в Постановлении от 09.04.2013 № 15047/12 по делу № А40-136146/11-107-569 . Налоговики сочли, что ссылка на этот судебный акт некорректна . На наш взгляд, претензии контролеров небезосновательны. Поясним.

Спор, рассмотренный высшими судьями, касался отнесения на расходы сумм НДС, самостоятельно исчисленных налогоплательщиком по ставке 18% и уплаченных им в бюджет в связи с неподтверждением права на применение нулевой ставки по экспортным операциям. Президиум ВАС пришел к выводу, что п. 19 ст. 270 НК РФ в данном случае неприменим, поскольку общество не предъявляло НДС к уплате контрагентам. Значит, нет оснований для неиспользования пп. 1 п. 1 ст. 264 НК РФ.

Но! Дело в том, что НК РФ обязанность предъявлять НДС иностранным покупателям (в отличие от российских) не предусмотрена . Из пункта 9 ст. 165 НК РФ следует, если налогоплательщик отгружал товары на экспорт, но в установленный срок не представил в инспекцию документы, подтверждающие обоснованность применения ставки 0%, то он обязан исчислить и уплатить в бюджет (заметьте, за счет своих средств) НДС от стоимости товаров, реализованных на экспорт. Кстати, при выполнении ряда прописанных в НК РФ условий эти средства подлежат возврату налогоплательщику.

Согласитесь, обстоятельства дел совершенно разные. Единственное сходство лишь в том, что и в том, и в другом случае налогоплательщики несли затраты по уплате налога из собственных денежных средств. Но основания для этого были у каждого свои: выполнение предписаний закона и решения налогового органа по результатам проверки. Были бы судьи благосклонны к налогоплательщикам, если бы они не внесли в бюджет начисленный налог (ведь согласно пп. 1 п. 1 ст. 264 НК РФ суммы налогов учитываются в прочих расходах независимо от факта уплаты)? Полагаем, исход дела был бы другим.

К сведению

В Постановлении ФАС СКО от 10.08.2009 по делу № А32-5096/2007-12/27 факт уплаты НДС, внесенного обществом в бюджет во исполнение решения инспекции, явился основанием для вывода арбитров о правомерном признании этого налога в целях налогообложения прибыли. Причем данные суммы, решили судьи, должны быть учтены в составе внереализационных расходов в соответствии с п. 20 ст. 265 НК РФ .

Подведем итоги

Итак, мы проанализировали позиции компетентных и судебных органов по обозначенной проблеме, указали слабые и сильные стороны их аргументации. А теперь представим на суд читателей собственную позицию по спорному вопросу.

Законодательство обязывает налогоплательщиков внести в бюджет суммы НДС, доначисленные инспекцией вследствие неправомерного занижения ими облагаемой базы по данному налогу. С этим налогоплательщики не спорят.

Поскольку решение налогового органа должно быть исполнено в ограниченные сроки, организации, как правило, погашают недоимку за свой счет. Это обусловлено тем, что неполучение денежных средств (соответственно, и сумм НДС) в оплату отгруженных товаров (работ, услуг) не освобождает налогоплательщика от обязанности исчислить и заплатить в бюджет НДС с реализации. Ведь по общему правилу, установленному пп. 1 п. 1 ст. 167 НК РФ, моментом определения налоговой базы по НДС является день отгрузки (передачи) товаров (работ, услуг).

В НК РФ содержится правило (пп. 1 п. 1 ст. 264), согласно которому сумма исчисленного налога подлежит учету в составе расходов по налогу на прибыль. Однако, поскольку природа косвенного налога (а НДС является таковым) предполагает возмещение затрат налогоплательщика по его уплате в бюджет покупателем товаров (работ, услуг), в п. 19 ст. 270 НК РФ закреплено положение, которое запрещает учитывать в расходах суммы НДС, подлежащего предъявлению покупателям.

Но! Значение этого запрета, полагаем, утрачивает силу в тех случаях, когда налогоплательщик-продавец (по независящим от него причинам) либо лишен возможности предъявить сумму НДС своему контрагенту (например, в случае его ликвидации), либо фактически не получает от последнего никакого возмещения, хотя бы факт предъявления налога к уплате и имел место быть. Причем (внимание!) не полученная продавцом сумма НДС становится дебиторской задолженностью, вытекающей из договора и связанной с оплатой товаров (работ, услуг). Поэтому по истечении срока исковой давности эта задолженность может быть учтена организацией в целях налогообложения в качестве убытка на основании положений ст. 265 и 266 НК РФ. При этом ограничение в признании расходов, установленное в п. 19 ст. 270 НК РФ, списанию сомнительных долгов не препятствует.

Обратите внимание

Минфин не против списания сумм НДС в составе дебиторской задолженности по истечении срока исковой давности (см. письма от 24.07.2013 № 03-03-06/1/29315, от 03.08.2010 № 03-03-06/1/517). Президиум ВАС (Постановление от 23.11.2005 № 6602/05) придерживается такого же мнения.

О том, что озвученный подход имеет право на существование, свидетельствует арбитражная практика. Пример – Постановление АС СЗО от 12.12.2014 по делу № А42-4051/2012.

Суть этого дела заключается в следующем. Налогоплательщик полагал, что осуществляемая им деятельность НДС не облагается, поэтому выставлял контрагентам счета-фактуры без налога. Суммы НДС, разумеется, не выделялись и в актах выполненных работ, соответственно, не уплачивались покупателями.

Впоследствии налогоплательщик осознал, что нарушал положения гл. 21 НК РФ. Поэтому он скорректировал свои налоговые обязательства, подав уточненные декларации за соответствующие периоды, в которых исчислил НДС к уплате. Эти суммы организация внесла в бюджет за счет собственных средств.

Но на этом налогоплательщик не остановился. Руководствуясь п. 1 ст. 168 НК РФ, он направил в адрес своих контрагентов уведомления о необходимости доплатить НДС. К данным уведомлениям общество приложило исправленные счета-фактуры, которые были оставлены покупателями без ответа и без оплаты. В связи с этим, дождавшись истечения срока исковой давности, организация с соблюдением всех правил списала в налоговом учете дебиторскую задолженность, состоящую из сумм НДС. И сделала это, как посчитал суд, на совершенно законных основаниях.

По мнению контролеров, п. 19 ст. 270 НК РФ и в данной ситуации препятствовал признанию в расходах дополнительно начисленных обществом сумм НДС. Арбитры с таким подходом не согласились. Они решили: поскольку сумма налога была дополнительно предъявлена покупателям в установленном порядке, но не была ими оплачена, общество вправе на основании п. 1 ст. 252, пп. 2 п. 2 ст. 265, п. 2 ст. 266 и п. 1 ст. 272 НК РФ отразить соответствующую дебиторскую задолженность в качестве безнадежного долга в расходах того периода, в котором истек его взыскания.

Итак, мы привели несколько способов признания в целях налогообложения прибыли сумм НДС, доначисленных инспекцией по результатам контрольных мероприятий и уплаченных в бюджет проверяемым лицом за свой счет. Какой из них предпочесть во избежание споров с налоговиками? Выбор за вами.

Дополнительно читайте статью «В ходе выездной проверки доначислены налоги. Как и когда их учитывать в расходах?» в этом номере журнала.

Предметом данных судебных разбирательств были одни и те же обстоятельства, установленные в ходе разных проверок (выездной и камеральной) одного налогоплательщика.

Об этом судебном акте рассказано в статье Е. Г. Весницкой «ВАС РФ: НДС по неподтвержденному экспорту – расходы организации» (№ 10, 2013).

Согласно данной норме в состав внереализационных расходов включаются другие обоснованные расходы.

Списание НДС на 91 счет производится в ряде ситуаций, когда по каким-либо причинам неправомерно принятие входного налога к вычету (например, отсутствие счета-фактуры при наличии отдельной суммы НДС в ТОРГ-12). Данная статья раскрывает распространенные случаи, при которых налог следует относить на счет прочих затрат.

В соответствии с действующим законодательством входной налог правомерно принимать к вычету только по командировочным расходам на производственные поездки, то есть в случаях, когда произведенные затраты напрямую относятся к основной деятельности организации.

Если командировка имела непроизводственный характер, то целесообразно списание налога в прочие расходы (Дт 91 Кт 19). В связи с тем, что эти издержки исключаются при определении налогооблагаемой базы по налогу на прибыль, принятие НДС к вычету незаконно.

Кроме того, есть определенные нюансы в оформлении командировочных документов для производственной поездки, чтобы принять налог к вычету. Обязательные условия:

- Наличие счета-фактуры от гостиницы, включая обязательные реквизиты данного документа согласно ст. 169 НК РФ. При этом счет-фактура должен быть оформлен на организацию, а не на командированного сотрудника, иначе принятие к вычету налога не осуществимо.

- Наличие БСО (бланка строгой отчетности), оформленного в соответствии с нормами, утвержденными постановлением Правительства РФ от 06.05.2008 № 359. БСО подтверждают авиа- и железнодорожные расходы. Гостиницы также могут предоставлять бланки строгой отчетности (счет-фактура не нужен).

ВАЖНО! В предоставляемых документах, подтверждающих командировочные затраты сумма предъявленного НДС должна быть отображена отдельной строкой.

При принятии решения о вычете НДС по иным документам, не предусмотренным законодательством, нужно помнить о возможности возникновения конфликтных ситуаций с налоговиками.

Отсутствие счета-фактуры при выделенном налоге в закрывающих документах

Распространенной ситуацией при наличных расчетах является отсутствие счета-фактуры при выделенном налоге в акте или чеках. При отсутствии документа принятие к вычету предъявленного НДС незаконно. Поэтому, если получение счета-фактуры по данным закупкам невозможно, целесообразно списание налога на счет 91 (напрямую или через счет 19).

Истекший срок давности принятия налога к вычету

Законодательно установлен 3-летний срок, когда можно принять входной НДС к вычету. Бывают ситуации, когда за этот период отразить вычет налога не представлялось возможным (например, отсутствие счета-фактуры от поставщиков). В данном случае сумма предъявленного НДС относится к прочим расходам на счет 91.

Также отнесение НДС (но не входного, как в предыдущих случаях, а уже начисленного к уплате в бюджет) на счет 91 при истечении срока давности осуществляется при списании кредиторской задолженности перед заказчиком по полученной от него предварительной оплате. Согласно российскому законодательству при получении предварительной оплаты поставщик обязан выставить авансовый счет-фактуру. По выставленному документу начисленный к уплате налог отражается на счете 76 «Авансы полученные». С указанного счета НДС может быть впоследствии предъявлен к вычету: при реализации товара или при возврате денежных средств контрагенту. Если 3-летний срок исковой давности прошел и происходит списание задолженности, сумма НДС списывается одновременно с долгом на счет 91 на соответствующие субсчета: задолженность перед контрагентом относится к доходу организации, предъявленный с предварительной оплатой НДС - к расходам:

- Дт 62.2 Кт 91.1 - списана кредиторская задолженность перед заказчиком;

- Дт 91.2 Кт 76 «Ав. пол.» - списан НДС, ранее уплаченный в бюджет с аванса полученного.

Операции с особенностями перехода права собственности

Договор купли-продажи активов может предусматривать особый переход права собственности на имущество после полной оплаты товара. Одновременно с этим поставщик передает закрывающие документы, включая счет-фактуру, при фактической отгрузке активов.

В такой ситуации возникают трудности с принятием налога к вычету. Фактически имущество отгружено, приходные документы предоставлены, товар оприходован (учет ведется на забалансовых счетах до перехода права собственности). С другой стороны, товар еще не перешел в имущество организации, а потому могут возникнуть вопросы со стороны контролирующих органов. Исходя из этого целесообразнее оставить НДС «висеть» по дебету счета 19, а после перечисления оплаты принять его к вычету. Если же вдруг организация не успела заплатить своему поставщику, а последний был ликвидирован, тогда ей нужно будет отнести НДС со счета 19 к прочим расходам: Дт 91 Кт 19.

***

Итак, в некоторых случаях (к примеру, когда отсутствует счет-фактура при наличии отдельной суммы НДС в ТОРГ-12) входной НДС невозможно принять к вычету из бюджета, поэтому целесообразно отнести его на счет 91, чтобы избежать конфликтных ситуаций с контролерами.