Порядок заполнения декларации по упрощенной системе налогообложения. Если не платили авансовые платежи. Где взять актуальный бланк

Обязанность по сдаче годовой декларации возникает у плательщиков единого налога на основании требований НК РФ.

Поэтому необходимо детальнее разобраться, как заполнить налоговую декларацию по налогу, уплачиваемому в связи с применением УСН.

Что нужно знать

Организации и ИП, избравшие УСН, освобождаются от уплаты:

- НДФЛ.

- Налога на прибыль.

- Налога с продаж.

- Налога на имущество.

Обязанность по уплате НДС сохраняется за налогоплательщиками только в отношении импортной продукции, которая пересекает таможенную границу РФ ().

От уплаты НДФЛ освобождаются индивидуальные предприниматели, получающие доходы от коммерческой деятельности.

На организации эта льгота не распространяется, так как они должны исполнять обязанности налоговых агентов в отношении своих работников.

В то же время уплата страховых взносов на обязательное пенсионное страхование осуществляется всеми организациями согласно с предписаниями .

Также налогоплательщики должны уплачивать:

- Водный и земельный налог.

- Налог за рекламу.

Расчет суммы налога производится по итогам налогового периода. Отчетный период определяется на основании . Налоговый кодекс выделяет два способа исчисления налога ().

Поэтому чтобы определить окончательный размер налоговой ставки, необходимо выяснить какой именно способ использует организация. Сюда входит:

Если размер начисленного налога меньше величины минимального сбора, то налогоплательщики, использующие УСН, обязаны уплатить малый налог ().

Аналогичную правовую позицию озвучила Федеральная налоговая служба ().

При этом не стоит забывать, что законодатель наделил правом субъектов РФ устанавливать дифференцированные ставки налога. Единственным условием является то, что ставки не могут быть ниже 5% и выше 15%.

Исключением является территории Республики Крым и г. Севастополь. Здесь на период 2017-2016 годов может быть установлена налоговая ставка равная нулю.

Для организаций, использующих доходы 6 в качестве объекта налогообложения на последующие несколько лет закон предусматривает возможность уменьшения налоговой ставки до 4%.

Если объектом налогообложения будут доходы, уменьшенные на величину издержек организации, тогда допускается уменьшение ставки до 10%.

Порядок расчета суммы налога утвержден . Авансовые платежи вносятся до 25 числа месяца. Отчетность сдается в сроки установленные .

Переход с одной системы налогообложения на другую происходит на основании уведомления ().

Для этого налогоплательщику нужно обратить в фискальный орган по месту своей регистрации. Извещение, должно быть, подано не позже 31 декабря.

Для вновь созданных предприятий устанавливается 30-дневный срок со дня государственной регистрации. Бланк уведомления утвержден соответствующим .

При подаче извещения налогоплательщик должен обосновать свое право на применение УСН и указать объект налогообложения.

Организация считается автоматически перешедшей на упрощенную систему налогообложения, если у налоговой службы не возникло никаких замечаний.

В противном случае фискальный орган должен оформить сообщение (), и направить его налогоплательщику.

Как видно, закон не обязывает налоговиков уведомлять заявителя о возможности или невозможности применения УСН, за исключением случаев, когда был направлен отдельный запрос о предоставлении информации.

Элементы налогообложения

Система налогообложения состоит из следующих элементов:

- субъект налогообложения;

- объект налогообложения

- налоговая база;

- налоговый период;

- ставка налога;

- способ исчисления;

- срок уплаты налога.

Когда сдавать (сроки сдачи)

Форма и порядок заполнения налоговой декларации ИП УСН 2017 утверждены . Отчетная документация сдается согласно с требованиями ст.346.23 НК РФ.

Необходимо для заполнения

При подаче налоговой декларации налогоплательщику нужно заполнять только те листы, которые соответствуют выбранному объекту налогообложения (см. подзаголовок «Состав декларации»).

При этом заполнение титульного листа является обязательным для всех налогоплательщиков.

Где взять актуальный бланк

Последнюю редакцию отчетного документа можно найти на сайте Налоговой службы . Дополнительно с новой декларацией можно ознакомиться на сайте ФНС.

Изменения 2017 года

Для налогоплательщиков, получающих средства в формате благотворительной деятельности, был введен справочный раздел №3.

Однако среди организаций, использующих УСН подобное целевое финансирование довольно редкое явление.

Следовательно, если такие операции не производились в налоговом периоде, то декларанту заполнять указанный раздел не нужно.

Возможна ли проверка расчетов?

Сотрудники фискального органа скрупулезно проверяют соответствие доходов и расходов, отображенных в отчетной документации.

Если будут выявлены несоответствия, то налоговая служба может инициировать судебное разбирательство с целью принудительного взыскания недоимки по налогам. Поэтому желательно проводить проверку своих расчетов на профильном портале.

Что касается неумышленно допущенных ошибок, то закон предусматривает возможность их исправления путем подачи уточненной декларации ().

Порядок заполнения декларации по УСН

При заполнении бланка декларации вручную необходимо использовать черную или синюю пасту. Все поля заполняются печатными заглавными буквами. Не допускаются любого рода исправления или зачеркивания.

Если отчетный документ будет заполняться на компьютере, то последующая печать бланка должно быть односторонней. Если в графе ничего не пишется, тогда нужно поставить прочерк.

Финансовые показатели указываются с округлением до рубля. Листы декларации необходимо нумеровать сквозной нумерацией.

Состав декларации

Новая форма налоговой декларации стала немного больше и включает пять разделов.

Отчетный бланк содержит:

- Титульный лист;

- Разделы:

| 1.1 | Здесь отображается сумма налога (аванса), который уплачивается по ставке 6% |

| 1.2 | Используется для фиксации суммы налога (аванса), уплачиваемого по ставке 15%, а также для отображения суммы минимального сбора |

| 2.1 | Здесь производятся расчеты суммы налога, что уплачивается в связи с применением в качестве объекта налогообложения доходов, полученных налогоплательщиком |

| 2.2 | Используется для исчисления суммы налога, уплачиваемого в связи с применением в качестве объекта налогообложения доходов, уменьшенных на величину расходов, понесенных организацией |

| 3 | Здесь осуществляется отчет о целевом использовании имущества полученного в рамках благотворительной деятельности |

Однако можно отметить, что увеличение количества разделов не сказалось на объеме предоставляемой налогоплательщиком информации.

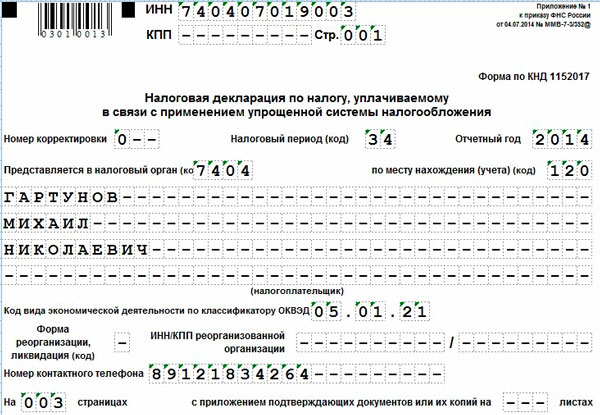

Титульный лист

Заполнение отчетной документации всегда начинается с титульного листа. Здесь субъект хозяйственной деятельности указывает личные и регистрационные данные, включая:

- наименование организации;

- организационно-правовую форму;

- ИНН налогоплательщика;

- КПП (для организаций);

- номер корректировки;

- налоговый период;

- отчетный год;

- код налоговой службы;

- код вида экономической деятельности;

- форму реорганизации;

- контактные данные.

Если декларация заполняется впервые, то в графе «Номер корректировки» ставиться ноль. Графа «Налоговый период» и «По месту нахождения учета» оформляется согласно с .

В колонке отчетный год указывается дата, когда составляется отчетная документация. Код фискального органа можно узнать в территориальном отделении ФНС или на сайте налоговой службы.

В колонке «Налогоплательщик» отображается ФИО индивидуального предпринимателя. Если ИП занимается выловом рыбы в реках, то необходимо указать код вида экономической деятельности — 05.01.21.

Для определения других видов деятельности необходимо использовать . При этом если декларант использует несколько видов хозяйственной деятельности, то может указать любой из них.

После чего заполняется колонка с номером контактного телефона декларанта и графа с отображением количества заполняемых страниц.

Графа «Форма реорганизации» заполняется, если декларация подается в связи с реорганизацией предприятия. Если к декларации прикладываются копии документов, нужно указать их количество в соответствующей строке.

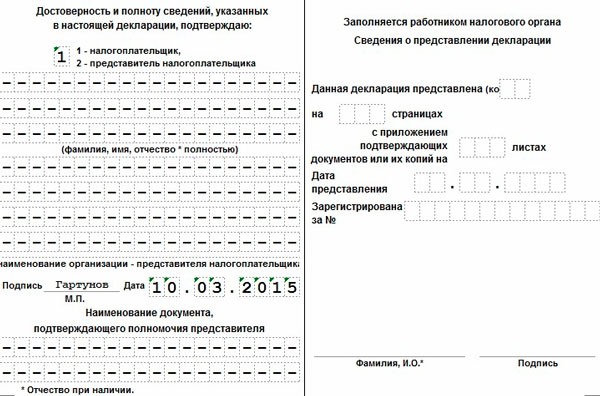

Ниже указывается дата и подпись налогоплательщика. При необходимости указываются данные документа, подтверждающего полномочия представителя декларанта.

Правую нижнюю часть должен заполнять работник налоговой службы.

Раздел 1.1

Здесь налогоплательщик фиксирует суммы налога и суммы авансовых платежей, которые были начислены и уплачены за отчетный период.

При этом объектом налогообложения в этом разделе являются доходы. При заполнении колонок необходимо указывать:

| Строка 001 | 1 (в качестве объекта налогообложения используются доходы) |

| Строка 010 | Отображается код ОКМТО |

| Строка 030, 060, 090 | |

| Строка 020 | Ставятся прочерки |

| Строка 040 | Ставятся прочерки |

| Строка 050 | Ставятся прочерки |

| Строка 070 | |

| Строка 100 |

Раздел 1.2

Здесь налогоплательщик отображает суммы налога и суммы аванса, начисленные и уплаченные за отчетный период. Однако объектом налогообложения в этом разделе являются доходы, уменьшенные на величину издержек.

При заполнении колонок необходимо указывать:

| Строка 001 | |

| Строка 010 | Отображается код ОКМТО |

| Строка 030, 060, 090 | Ставятся прочерки, если место жительства (нахождения) налогоплательщика не изменялось |

| Строка 020, 040, 050 | Вписываются суммы авансового платежа нарастающим итогом |

| Строка 070 | Отображаются суммы уплаченного аванса |

| Строка 100 | Указываются суммы налога, подлежащие доплате |

| Строка 110 | Отображаются суммы налога к уменьшению |

| Строка 120 | Фиксируются суммы минимального налога |

Раздел 2.1

Здесь налогоплательщик производит расчеты суммы налога по ставке 6%. Показатели отображаются нарастающим итогом.

В этом разделе также указываются суммы авансовых платежей, которые были начислены и уплачены за отчетные периоды. При заполнении колонок необходимо указывать:

Здесь налогоплательщик фиксирует суммы доходов, полученных в течение налогового периода. Показатели отображаются нарастающим итогом.

Кроме того, полученная прибыль может быть уменьшена на величину уплаченных страховых взносов ().

Однако сумма уплаченных взносов не может превышать размер начисленного налога.

Раздел 2.2

Здесь налогоплательщик производит расчеты суммы налога по ставке 15%. Показатели отображаются нарастающим итогом.

В этом разделе также указываются суммы авансовых платежей, которые были начислены и уплачены за отчетные периоды.

Поля декларации заполняются на основании данных книги учета доходов и расходов. При заполнении колонок необходимо указывать:

| Строка 201 | 2 (в качестве объекта налогообложения используются доходы, уменьшенные на величину расходов) |

| Строка 210–213 | Отображаются полученные доходы |

| Строка 220–213 | Указываются понесенные расходы |

| Строка 230 | Фиксируются полученные в налоговом периоде убытки |

| Строка 240–243 | Отображается налоговая база для расчета суммы налога |

| Строка 250–253 | Фиксируются полученные убытки нарастающим итогом |

| Строка 260–263 | Указывается используемая налоговая ставка |

| Строка 270–273 | Фиксируется сумма начисленного налога |

| Строка 280 | Отображается сумма минимального налога |

Стоит напомнить, что малый налог уплачивается только в том случае, если сумма начисленного единого налога меньше величины минимального сбора (ст.346.18 НК РФ).

Раздел 3

Этот раздел предназначен для отчета по предоставленным налогоплательщику средствам в рамках целевого благотворительного финансирования.

Однако среди организаций, использующих УСН подобные поступления большая редкость. Поэтому, если в налоговом периоде указанные операции не производились, то налогоплательщику заполнять этот раздел не нужно.

Если же поступления в адрес предприятия совершались, тогда необходимо указать следующие данные:

- код поступления;

- дату поступления и крайний срок использования благотворительных средств;

- стоимость имущества и сумму неиспользованных средств, по которым еще не истек срок;

- сумму использованных средств и сумму неиспользованных средств, по которым истек срок.

В конце отображается итоговая сумма поступлений (раздел №8 порядка). При этом, если срок использования полученных благотворительных средств не установлен, то графа 2/5 раздела №3 декларации не заполняется ().

Также не включаются в отчет средства переданные в виде субсидий автономным учреждениям. Прибыль, отображенная в графе 7, подлежит включению в состав внереализационных доходов, если получатель использовал их не по целевому назначению ().

Пример заполнения

Образец заполнения для ИП можно посмотреть в приложенном файле. Отдельно стоит обратить внимание на то, что заполнение нулевой декларации не всегда подразумевает внесение прочерков.

Например, при использовании 15% налоговой ставки декларант может отображать в отчетном документе понесенные издержки, которые переносятся как убытки на будущий период.

Часто возникающие вопросы

Вопросы, возникающие при заполнении налоговой декларации:

- как поступить если не вносились авансовые платежи;

- есть ли инструкция для заполнения отчетности уточняющего характера;

- какие существуют особенности для ТСЖ;

- можно ли заполнять декларацию онлайн.

Если не платили авансовые платежи

По общим правилам налогоплательщик рассчитывает налог нарастающим периодом с начала календарного года. Уплата налога производится путем внесения ежеквартальных авансовых платежей.

Доплата недостающей разницы осуществляется по итогам прошедшего года. После чего соответствующие показатели отображаются в налоговой декларации.

Если декларант не производил начисление и уплату аванса, тогда необходимо разобраться с причинами. Если налогоплательщик не вел хозяйственную деятельность, то ему нужно сдать нулевую декларацию.

В случае регистрации ИП с середины года и получении определенных доходов, при заполнении колонок раздела №1.1 необходимо указывать:

Если авансовые платежи не уплачивались, тогда налогоплательщику будет начислена пеня ().

Инструкция для уточненной декларации

Уточненная отчетная документация подается в порядке установленном ст.81 НК РФ. Основанием для подачи корректирующей декларации является допущение неточностей, которые привели к занижению суммы налога.

Видео: как сформировать налоговую декларацию при УСН 6%

Уточнение желательно подать до истечения сроков подачи первичной декларации. В этом случае налогоплательщик избежит штрафных санкций.

При подаче уточненной отчетности необходимо отобразить все необходимые изменения, которые связаны с перерасчетом налога.

При этом желательно приложить к корректирующей декларации сопроводительное письмо, в котором будут указаны причины ее подачи.

Кроме того, в графе «Номер корректировки» уточненной отчетности нужно вписать цифру 1. Порядок заполнения уточненного документ аналогичен тому, что установлен для первичной декларации.

Нюансы для ТСЖ

При заполнении налоговой декларации ТСЖ необходимо обратить внимание на раздел 3.

Потому как налогоплательщики, которые получили средства целевого финансирования без установленного срока их использования, не должны заполнять графы №2 и 5 (письмо ФНС от 20.01.2015 № ГД-4-3/2700).

Возможно ли заполнить онлайн

Налоговую декларацию можно сдавать не только на бумажном носителе, но и в электронном формате по телекоммуникационным каналам связи.

Для этого налогоплательщику необходимо заказать квалифицированную электронную подпись (). Однако декларантам стоит учитывать некоторые особенности для подачи электронной отчетности.

Налоговая декларация в электронном виде подается следующими налогоплательщиками:

- У которых средняя численность работников за налоговый период или при регистрации превышает 100 человек.

- Которые относятся к категории крупнейших плательщиков налога ().

Другими словами, организации, которые не являются плательщиками единого налога, могут выбирать способ подачи налоговой декларации самостоятельно.

Что касается заполнения отчетности онлайн, то подобные операции возможны на специализированных порталах. В отдельных случаях подобные услуги могут быть платными.

Подбивая итог статьи, необходимо выделить основные моменты, связанные с заполнением отчетной документации.

При подаче налоговой декларации налогоплательщику необходимо заполнять листы, которые соответствуют выбранному объекту налогообложения.

Актуальный бланк отчетности можно найти на сайте налоговой службы (налог.ру). Провести проверку правильности проведения необходимых расчетов можно на профильных порталах.

Применение такого режима как упрощенная система налогообложения (УСН) подразумевает обязанность налогоплательщика в определенные законодательством сроки представлять в налоговую инспекцию декларацию по УСН. Бланк декларации по УСН утвержден приказом ФНС России № ММВ-7-3/99@ от 26 февраля 2016.

В данной статье мы разберем как заполнять декларацию по УСН за 2017 отчетный год.

Основные правила, которые нужно соблюдать при заполнении декларации по упрощенке

При заполнении документа нужно знать следующие моменты:

Декларация нужно заполнять либо на компьютере, либо чернилами синего или черного цвета прописными печатными символами.

Если листы документа не содержат записей, то в состав декларации они не включаются.

Суммы, используемые для расчета показателей нужно округлять до целых рублей, округляя копейки по правилам арифметического округления. При вычислениях значений некоторых строк (напр. Стр. 140, 141, 142, 143 и др.) используется округление в меньшую сторону.

Если некоторые ячейки остаются незаполненными, или значение равняется нулю, то ставится прочерк («-»).

Документ нужно не сшивать, а соединить канцелярской скрепкой.

Если налогоплательщик применяет режим налогообложения «Доходы», заполняются данные в листах: «Титульный лист»; разделы 1.1, 2.1.1 и 2.1.2. При режиме налогообложения «доходы минус расходы» заполняются листы: Титульный лист; раздела 1.2 и 2.2.

Раздел 3 заполняется только тогда, если ИП или организация в течении отчетного года получала целевые поступления, финансирования и т.д.

Обязательно необходимо заполнять строки с авансовыми платежами. В отличии от предыдущих форм, в декларации за 2017 год вносятся суммы не фактически выплаченные, а необходимые (рассчитанные) к выплате за определенные отчетные периоды. Именно поэтому заполнение необходимо начинать с раздела 2, а затем переходить к разделу 1.

Листы декларации по УСН должны быть подписаны налогоплательщиком или его представителем, также ставится дата заполнения. Если у организации или ИП есть печать, то она проставляется только на титульном листе документа.

Заполнение декларации по УСН за 2017 отчетный год на конкретном примере

Конечно, проще всего заполнить годовой отчет можно, воспользовавшись калькулятором в левой колонке сайта. В результате автоматического расчета вы получите заполненный документ, который готов к подаче в налоговую инспекцию. Но что если вам захочется разобраться как выполняется расчет показателей тех или иных строк?

Титульный лист

Исходные данные для заполнения:

- ИП Петров Александр Сидорович

- ИНН 000000000000

- ОКТМО 88888888

- Есть наемные работники, поэтому ИП вправе уменьшить рассчитанные суммы налога можно не более, чем на 50% суммы страховых взносов, выплаченных предпринимателем в течении 2017 года.

- ОКВЭД 62.01 Вид деятельности «Разработка компьютерного программного обеспечения».

- Ставка налога: 6%.

- Доходы в 1 квартале 235729, во втором квартале 342552, в третьем квартале 236598, в четвертом квартале 565322.

- Было выплачено взносов (руб.): в 1 квартале 3835, во втором квартале 5646, в третьем квартале 4590, в четвертом квартале 8453.

- Объект налогообложения «доходы».

- Налогоплательщик является плательщиком торгового сбора, были выплачены следующие суммы: в 1 квартале 800, во втором квартале 1300, в третьем квартале 1050, в четвертом квартале 1562.

Документ, страницы которого используются в качестве примера, сформирован автоматически при помощи калькулятора в левой колонке сайта.

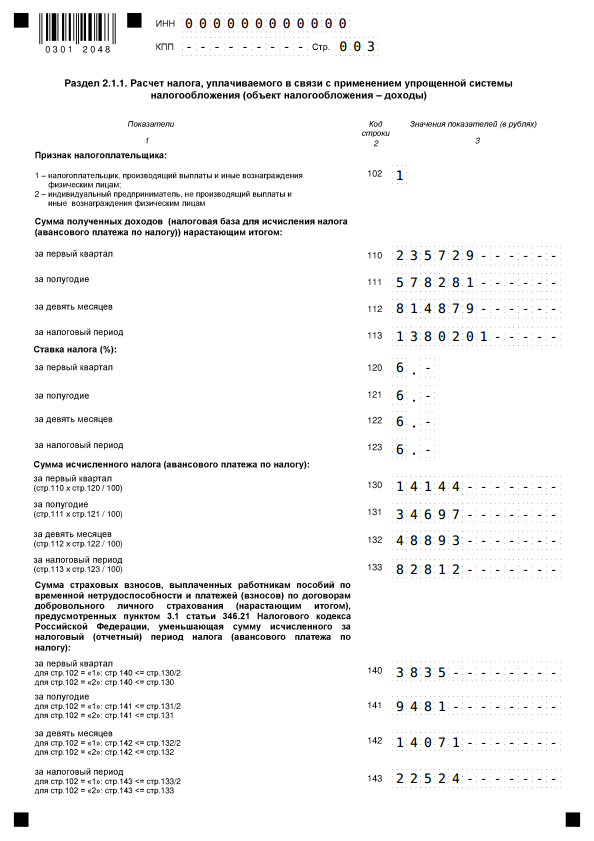

Раздел 2.1.1.

Строка 102. Признак налогоплательщика принимает значения «1» или «2». Значение «1» означает что у вас есть наемные работники, или вы производите выплаты физическим лицам.

Строка 110. Здесь указываются ваши доходы за 1 квартал. Сумма 235729 руб.взята из соответствующего поля заполненной вами формы.

Строка 111. Здесь указываются ваши доходы за полугодие. Суммируются доходы полученные в 1 и 2 кварталах:

235729 + 342552 = 578281 руб.

Строка 112. Здесь указываются ваши доходы за 9 месяцев. Суммируются доходы полученные в 1, 2 и 3 кварталах:

235729 + 342552 + 236598 = 814879 руб.

Строка 113. Здесь указываются ваши доходы за 4 квартала (год). Суммируются доходы полученные в 1, 2, 3 и 4 кварталах:

235729 + 342552 + 236598 + 565322 = 1380201 руб.

Строки 120, 121, 122, 123. В данных строках указывается процентная ставка налога. Значение 6 %взято из заполненной вами формы.

Строка 130. Рассчитываем сумму исчисленного налога за 1 квартал:

Стр.110 х Стр.120: 100 = 235729 х 6: 100 = 14144 руб.

Строка 131. Рассчитываем сумму исчисленного налога за полугодие:

Стр.111 х Стр.121: 100 = 578281 х 6: 100 = 34697 руб.

Строка 132. Рассчитываем сумму исчисленного налога за 9 месяцев:

Стр.112 х Стр.122: 100 = 814879 х 6: 100 = 48893 руб.

Строка 133. Рассчитываем сумму исчисленного налога за налоговый период:

Стр.113 х Стр.123: 100 = 1380201 х 6: 100 = 82812 руб.

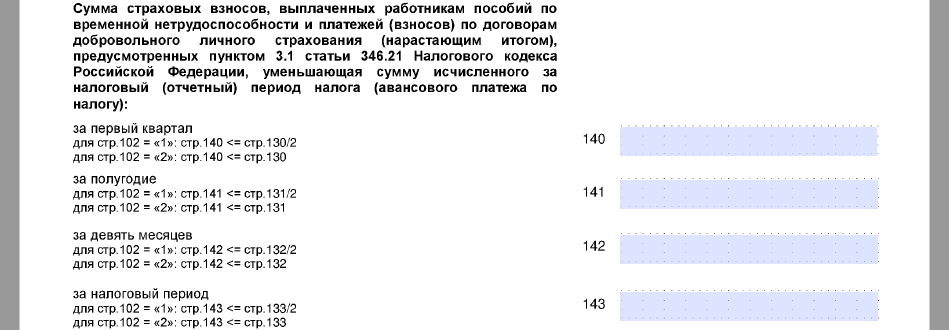

Строка 140. В строке 102 стоит значение «1», значит строку 140 вычисляем следующим образом. В формуле указано (стоит знак «меньше или равно»), что Стр.140 не может быть больше значения Стр.130: 2 = 14144: 2 = 7072, это условие выполняется. Поэтому в этой строке мы можем указать все взносы, выплаченные в 1 квартале, т.е. 3835 руб.

Строка 141. В строке 102 стоит значение «1», значит строку 141 вычисляем следующим образом. В формуле указано (стоит знак «меньше или равно»), что Стр.141 не может быть больше значения Стр.131: 2 = 34697: 2 = 17348, это условие выполняется. Поэтому в этой строке мы можем указать все взносы, выплаченные за полугодие, т.е. 9481 руб.

Строка 142. В строке 102 стоит значение «1», значит строку 142 вычисляем следующим образом. В формуле указано (стоит знак «меньше или равно»), что Стр.142 не может быть больше значения Стр.132: 2 = 48893: 2 = 24446, это условие выполняется. Поэтому в этой строке мы можем указать все взносы, выплаченные за 9 месяцев, т.е. 14071 руб.

Строка 143. В строке 102 стоит значение «1», значит строку 143 вычисляем следующим образом. В формуле указано (стоит знак «меньше или равно»), что Стр.143 не может быть больше значения Стр.133: 2 = 82812: 2 = 41406, это условие выполняется. Поэтому в этой строке мы можем указать все взносы, выплаченные за налоговый период (год), т.е. 22524 руб.

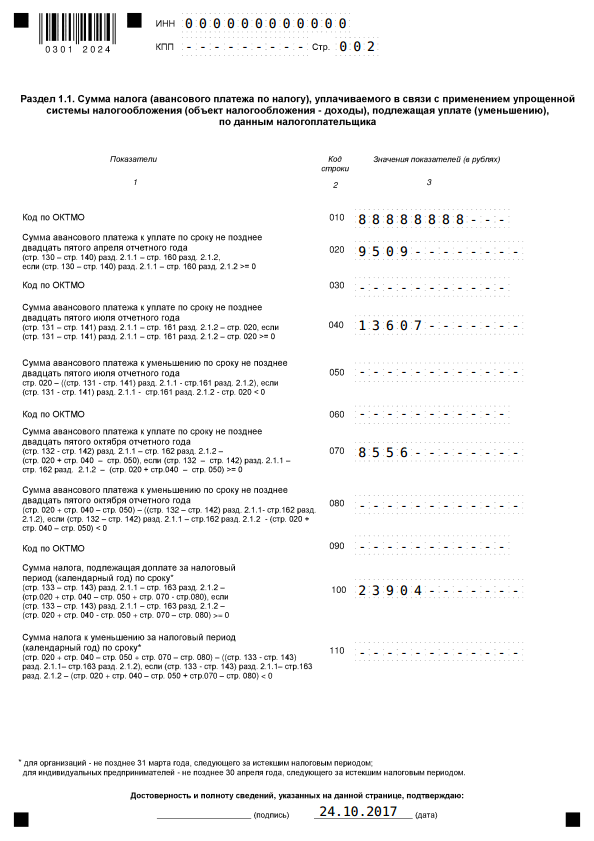

Раздел 1.1.

Строка 010. В этой строке указывается код ОКТМО, значение берется из заполненной формы — 88888888.

Строка 020. Вычисляем значение строки по формуле:

(Стр.130 — Стр.140)разд.2.1.1 — Стр.160 разд. 2.1.2 = (14144 — 3835) — 800 = 9509 руб.

Полученное число больше ноля, в Стр.020 указываем 9509. Именно эту сумму необходимо заплатить до 25 апреля отчетного года.

Строки 030, 060, 090. Эти строки заполняются только в случае изменения ОКТМО, поэтому при заполнении декларации поставим прочерки.

Строка 040. Вычисляем значение строки по формуле:

Полученное число больше ноля, в Стр.040 указываем 13607. Именно эту сумму необходимо заплатить до 25 июля отчетного года.

Строка 050. Проверяем выполнения условия:

(Стр.131 — Стр.141)разд.2.1.1 — Стр.161 разд. 2.1.2 — Стр.020 = (34697 — 9481) — 2100 — 9509 = 13607 руб.

Получаем ноль, условие не выполняется, в Стр.050 ставим прочерк, суммы к уменьшению нет.

Строка 070. Проверяем выполнения условия:

Полученное число больше или равно нолю, условие выполняется. Значение Стр.070 вычисляется по той же формуле, поэтому в Стр.070 вносим полученное значение 8556. Эту сумму необходимо заплатить до 25 октября отчетного года.

Строка 080. Проверяем выполнения условия:

(Стр.132 — Стр.142)разд.2.1.1 — Стр.162 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050) = (48893 — 14071) — 3150 — (9509 + 13607 — 0) = 8556 руб.

Полученное число больше или равно нулю, условие НЕ выполняется. В Стр.080 ставим прочерк, суммы к уменьшению нет.

Строка 100. Проверяем выполнения условия:

(Стр.133 — Стр.143)разд.2.1.1 — Стр.163 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050 + Стр.070 — Стр.080) = ((82812 — 22524) — 4712 — (9509 + 13607 — 0 + 8556 — 0) = 23904 руб.

Полученное число больше или равно нолю, условие выполняется. Значение Стр.100 вычисляется по той же формуле, поэтому в строку вносим полученное значение 23904.

Строка 110. Проверяем выполнения условия:

(Стр.133 — Стр.143)разд.2.1.1 — Стр.163 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050 + Стр.070 — Стр.080) = (82812 — 22524) — 4712 — (9509 + 13607 — 0 + 8556 — 0) = 23904 руб.

Полученное число больше или равно нолю, условие НЕ выполняется. В Стр.110 ставим прочерк, суммы к уменьшению нет.

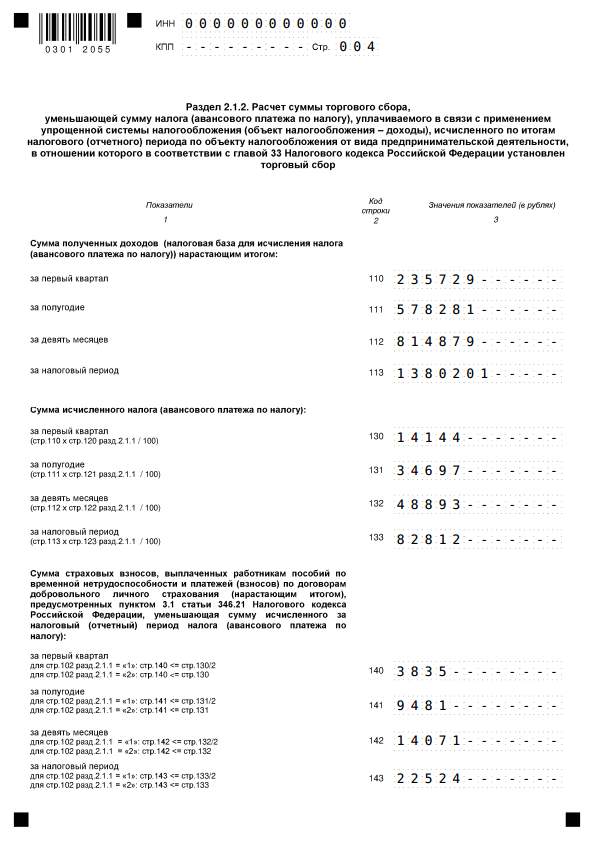

Раздел 2.1.2.

Раздел 2.1.2., 2 лист

Строки 110, 111, 112, 113. В случае осуществления только вида предпринимательской деятельности, в отношении которого уплачивает торговый сбор, значения этих строк берутся из соответствующих строк 110, 111, 112, 113 раздела 2.1.1.

Строки 130, 131, 132, 133. В случае осуществления только вида предпринимательской деятельности, в отношении которого уплачивает торговый сбор, значения этих строк берутся из соответствующих строк 130, 131, 132, 133 раздела 2.1.1.

Строки 140, 141, 142, 143. В случае осуществления только вида предпринимательской деятельности, в отношении которого уплачивает торговый сбор, значения этих строк берутся из соответствующих строк 140, 141, 142, 143 раздела 2.1.1.

Строка 150. В этой строке указывается сумма торгового сбора за первый квартал — 800.

Строка 151. В этой строке указывается сумма торгового сбора за полугодие, т.е. суммируем значения торгового сбора за первый и второй кварталы, получаем 2100.

Строка 152. В этой строке указывается сумма торгового сбора за 9 месяцев, т.е. суммируем значения торгового сбора за первый, второй и третий кварталы, получаем 3150.

Строка 153. В этой строке указывается сумма торгового сбора за год, т.е. суммируем значения торгового сбора за четыре квартала, получаем 4712.

Строка 160. Проверяем выполнение условия «Стр.130 — Стр.140 меньше Стр.150»:

Стр.130 — Стр.140 = 14144 — 3835 = 10309

Полученное число больше или равно Стр.150, значит Стр.160 должна равняться Стр.150. Но есть еще одно условие: Стр.160 должна быть меньше или равна (Стр.130 — Стр.140)раздела 2.1.1. Проверяем:

(Стр.130 — Стр.140) раздела 2.1.1 = (14144 — 3835) = 10309.

Условие выполняется, поэтому Стр.160 равна Стр.150, т.е. 800.

Строка 161. Проверяем выполнение условия «Стр.131 — Стр.141 меньше Стр.151»:

Стр.131 — Стр.141 = 34697 — 9481 = 25216

Полученное число больше или равно Стр.151, значит Стр.161 должна равняться Стр.151. Но есть еще одно условие: Стр.161 должна быть меньше или равна (Стр.131 — Стр.141)раздела 2.1.1. Проверяем:

(Стр.131 — Стр.141) раздела 2.1.1 = 34697 — 9481 = 25216.

Условие выполняется, поэтому Стр.161 равна Стр.151, т.е. 2100.

Строка 162. Проверяем выполнение условия «Стр.132 — Стр.142 меньше Стр.152»:

Стр.132 — Стр.142 = 48893 — 14071 = 34822

Полученное число больше или равно Стр.152, значит Стр.162 должна равняться Стр.152. Но есть еще одно условие: Стр.162 должна быть меньше или равна (Стр.132 — Стр.142)раздела 2.1.1. Проверяем:

(Стр.132 — Стр.142) раздела 2.1.1 = 48893 — 14071 = 34822.

Условие выполняется, поэтому Стр.162 равна Стр.152, т.е. 3150.

Строка 163. Проверяем выполнение условия «Стр.133 — Стр.143 меньше Стр.153»:

Стр.133 — Стр.143 = 82812 — 22524 = 60288

Полученное число больше или равно Стр.153, значит Стр.163 должна равняться Стр.153. Но есть еще одно условие: Стр.163 должна быть меньше или равна (Стр.133 — Стр.143)раздела 2.1.1. Проверяем:

(Стр.133 — Стр.143) раздела 2.1.1 = 82812 — 22524 = 60288.

Условие выполняется, поэтому Стр.163 равна Стр.153, т.е. 4712.

Внимание! Если при формировании декларации в левой колонке сайта вы выберете пункт «Декларация + расчеты и пояснения» то получите подобные расчеты непосредственно для вашего документа.

Для объекта «доходы» образец заполнения декларации УСН за 2016 год имеет свои особенности. Рассмотрим их на примере с расчетами.

Форма и электронный формат

С отчета за 2016-й год фирмы и коммерсанты, которые выбрали для себя объект по УСН «доходы», должны применять бланк, принятый приказом налоговой службы России от 26 февраля 2016 года № ММВ-7-3/99. То есть в 2017 году необходимо заполнять именно его. В нем же описан электронный формат этого отчета.

Скачать новую форму декларации УСН за 2016 год на нашем сайте можно по .

Что сдают при объекте «доходы»

Касательно состава декларации по УСН «доходы» за 2016 год , то он таков:

- титульный лист;

- раздел 1.1 – налог (авансовый платеж) к уплате/уменьшению;

- раздел 2.1.1 – расчет налога;

- 2.1.2 – расчет торгового сбора, чтобы за счет него снизить налог на УСН (при условии, что с деятельности можно отчислять торговый сбор, он введен в вашем регионе, и вы его реально отчисляли).

Обратите внимание, что при получении в свой адрес благотворительности, а также целевых средств, в бланк декларации УСН «доходы» за 2016 год нужно включить еще и 3-й раздел.

ПРИМЕР

В 2016 году бизнесмен на УСН с объектом «доходы» получил субсидию на открытие собственного дела, которую полностью потратил на данную цель.

В этом случае при заполнении декларации УСН «доходы» за 2016

год ИП не должен показывать полученную субсидию.

Основание:

разъяснения Минфина от 19.03.2015 № 03-11-11/14751.

Особенности расчетов

Напомним, что для объекта УСН «доходы» налоговая ставка составляет 6 процентов (п. 1 ст. 346.20 НК РФ). Поскольку ставка на этом объекте меньше, чем на втором («доходы минус расходы» – 15%), предварительных расчетов приходится делать больше.

Поясним: формально в налоговой базе такого упрощенца участвуют только поступления в его адрес. Однако это не совсем так. Декларация УСН 2016 «доходы» должна включать и суммы, на которые закон позволяет уменьшить налог при объекте «доходы». Их закрытый перечень содержит п. 3.1 ст. 346.21 НК РФ. Общий для них лимит – 50% он налога на УСН.

Исключение сделано только для ИП, которые работают без персонала. Они могут снижать налог до любого предела без ограничений, но в фиксированном размере. Речь идет о пенсионных и медицинских взносах. Поэтому «одиноким» коммерсантам нужно быть особенно осторожными при заполнении строк 140 – 143 раздела 2.1.1.

Исходные данные

Предположим, что к концу 2016 года фирма ООО «Гуру» на УСН с объектом «доходы» подошла со следующими показателями:

| Период | Доход по нарастанию, руб. | Авансовый платеж (налог), руб. | Суммы по нарастанию, которые можно вычесть, руб. | На сколько можно уменьшить авансовый платеж (налог), руб. | Авансовый платеж (налог) к доплате, руб. |

| I кв. | 300 000 | 18 000 (300 000 × 6%) | 10 500 | 9000 (10 500 ˃ 18 000/2) | 9000 (18 000 - 9000) |

| Полгода | 800 000 | 48 000 (800 000 × 6%) | 18 500 | 18 500 (18 500 | 20 500 (48 000 - 18 500 - 9000) |

| 9 месяцев | 2 000 000 | 120 000 (2 000 000 × 6%) | 50 000 | 50 000 (50 000 | 40 500 (120 000 – 50 000 – 9000 – 20 500) |

| 2016-й год | 3 000 000 | 180 000 (3 000 000 × 6%) | 102 000 | 90 000 (102 000˃180 000/2) | 20 000 (180 000 – 90 000 – 9000 – 20 500 – 40 500) |