Сумма переменных затрат формула. Как рассчитать переменные издержки

Точка закрытия; .

маржинальную прибыль,

коэффициент выручки,

точку безубыточности,

силу операционного рычага,

кромку безопасности,

запас финансовой прочности.

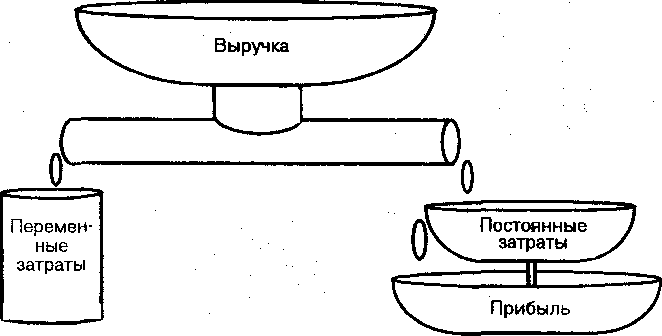

Маржинальная прибыль – это разность между выручкой и переменными затратами. Иногда маржинальную прибыль называют также суммой покрытия (это та часть выручки, которая остается на покрытие постоянных затрат и формирование прибыли). Маржинальная прибыль рассчитывается по формуле:

Маржинальную прибыль можно рассчитать не только на весь объем выпуска в целом, но и на единицу продукции каждого вида (удельную маржинальную прибыль). Экономический смысл этого показателя – прирост прибыли от выпуска каждой дополнительной единицы продукции:

Графическое изображение наполнения «чаши прибыли» показано на рис.

Коэффициент выручки (К выр) показывает, какой процент выручки составляет маржинальная прибыль, т. е. процент выручки, идущий на покрытие постоянных затрат и образование прибыли. Он может рассчитываться либо в процентах, либо в удельных долях:

![]()

Коэффициент выручки показывает прирост прибыли предприятия в абсолютном выражении при увеличении выручки на 1 руб.:

К выр = ΔI : ΔS ,

где ΔI – изменение прибыли, руб.;

ΔS – изменение выручки, руб.

Чем больше коэффициент выручки, тем сильнее меняется прибыль в результате колебаний выручки. Поэтому большой коэффициент выручки выгоден в случае, если спрос на продукцию предприятия стабильно высок: тогда даже небольшой прирост выручки приведет к довольно существенному росту прибыли. Если спрос нестабилен и высока вероятность того, что фактическая выручка окажется меньше запланированной, высокий коэффициент выручки свидетельствует об увеличении риска убытка. Следовательно, в случае увеличения коэффициента выручки необходимо задуматься о создании резервов, сохранении запаса ликвидности и др. Коэффициент выручки можно снизить, если увеличить долю переменных затрат и уменьшить долю постоянных затрат.

Точка безубыточности – это объем выпуска, при котором прибыль предприятия равна нулю, т. е. объем, при котором выручка равна суммарным затратам. Иногда ее называют также критическим объемом: ниже этого объема производство становится нерентабельным. На графике (см. рис.) точка безубыточности соответствует точке пересечения линий суммарных затрат и выручки. Формула расчета:

где – точка безубыточности (критический объем в натуральном выражении); р – цена единицы продукции; v - переменные затраты на единицу продукции.

Критический объем производства и реализации продукции можно рассчитать не только в натуральном, но и в стоимостном выражении. Экономический смысл этого показателя – выручка, при которой прибыль предприятия равна нулю: если фактическая выручка предприятия больше критического значения, оно получает прибыль, в противном случае – убыток. Чем меньше критический объем, тем выше прибыль и меньше операционный риск при прочих равных условиях.

Однако, если объем меньше критического, то это еще не значит, что выпуск следует прекращать: может быть в краткосрочном периоде, когда у предприятия нет возможности изменить свои постоянные затраты, производство и реализация продукции помогают уменьшить убытки. На первых этапах освоения новой продукции убытки также могут быть временным явлением. Производство становится экономически неэффективным только тогда, когда выручка не покрывает постоянных затрат. В этом случае предприятие выгоднее закрыть, чем оплачивать постоянные издержки.

Точка закрытия предприятия – это объем выпуска, при котором предприятие становится экономически неэффективным, т.е. при котором выручка равна постоянным затратам:

где - точка закрытия.

Если фактический объем производства и реализации продукции меньше , предприятие не оправдывает своего существования и его следует закрыть. Если же фактический объем производства и реализации продукции больше , предприятию следует продолжать свою деятельность, даже если оно получает убыток.

Еще один аналитический показатель, предназначенный для оценки риска, – «кромка безопасности» : это разность между фактическим и критическим объемами выпуска и реализации (в натуральном выражении):

К б = Q ф – Q * ,

где К б – кромка безопасности;

Q ф – фактический объем выпуска и реализации продукции.

Кромка безопасности характеризует риск предприятия: чем меньше кромка безопасности, тем больше риск того, что фактический объем производства и реализации продукции не достигнет критического уровня Q * и предприятие окажется в зоне убытков.

Экономический смысл запаса финансовой прочности всего предприятия в целом – это стоимостное выражение кромки безопасности. Кромка безопасности показывает, насколько фактический объем близок к критическому, а запас финансовой прочности помогает оценить, насколько фактическая выручка приближается к критической.

Запас финансовой прочности показывает, на сколько рублей может снизиться выручка, чтобы предприятие не несло убытка. Чем больше запас финансовой прочности, тем стабильнее положение предприятия.

Если предприятие на трафике безубыточности находится справа от критической точки , его прибыль равна сумме удельной маржинальной прибыли от всех единиц продукции, произведенных сверх критического объема.

Таким образом, любое изменение объема реализации вызывает еще более сильное изменение прибыли. Этот феномен называется эффектом операционного рычага.

Сила операционного рычага – это отношение маржинальной прибыли к собственно прибыли. Сила операционного рычага показывает, на сколько процентов изменится прибыль при изменении выручки на 1%, т. е, если прибыль близка к нулю, то сила операционного рычага стремится к бесконечности: даже самые слабые колебания объема производства вокруг критической точки вызывают сильные относительные колебания прибыли.

Зная силу операционного рычага, можно определить насколько процентов изменится прибыль при изменении выручки на определенный процент.

Чем больше удельный вес постоянных затрат в общей сумме затрат, тем сильнее действует операционный рычаг. Мощный операционный рычаг – это высокий операционный риск. Поэтому в ситуации, когда спрос нестабилен, рекомендуется снижать постоянные затраты: даже небольшое снижение выручки вызывает резкое падение прибыли. Если спрос стабилен, целесообразно снижать долю переменных затрат и наращивать долю постоянных затрат, так как это приведет к большему приросту прибыли.

Анализ безубыточности позволяет оценить результаты деятельности предприятия (находится ли оно в зоне прибыли или в зоне убытков), а также помогает выработать рекомендации по увеличению прибыльности те кушей деятельности предприятия. На современных отечественных предприятиях из-за нестабильности рынка сырья одной из важнейших статей затрат являются затраты на создание материальных запасов, поэтому для оперативной диагностики большое значение имеет анализ материальных потоков.

8.4.3. Анализ материальных потоков

Одним из наиболее распространенных методов, применяемых в контроллинге материальных потоков, является АВС- анализ. В основе этого метода лежит закон, открытый итальянским экономистом В. Парето. Применительно к затратам на создание материальных запасов этот закон формулируется следующим образом: 80% затрат приходится на 20% видов материалов (заметим, что 80% выручки предприятия может приходиться на 20% видов продукции, 80% суммы дебиторской задолженности может числиться за 20% дебиторов, 80% кредиторской задолженности может выпасть на долю 20% поставщиков). Здравый смысл подсказывает, что именно этим 20% следует уделять приоритетное внимание.

Суть АВС-анализа материальных потоков состоит в распределении всех видов материалов на три группы:

группа А – наиболее дорогостоящие виды материалов (те самые 20%, на которые приходится 80% затрат);

группа В – материалы средней важности (те, на которые в сумме приходится 15% затрат);

группа С – маловажные материалы (те, суммарная стоимость которых составляет всего 5% всех затрат предприятия на создание материальных запасов).

Логика подсказывает, что материалы группы А заслуживают повышенного контроля (поскольку здесь усилия будут вознаграждены), материалы группы В требуют внимания лишь изредка, а управлению запасами материалов группы С не стоит уделять слишком много сил и времени. Именно такая политика поможет предприятию оптимизировать свои затраты на создание материальных запасов, а также наиболее эффективным образом использовать время и усилия своих сотрудников, занимающихся управлением материальными потоками.

АВС- анализ позволяет концентрировать внимание и усилия на тех направлениях, где ожидается максимальная отдача, поэтому он широко применяется не только для исследования материальных потоков, но и в контроле дебиторской задолженности, выработке товарной стратегии. Еще одна интересная, но на первый взгляд неожиданная сфера его применения – анализ информационных потоков.

8.4.4. Анализ информационных потоков

Важный аспект диагностики предприятий – анализ информационных потоков, он помогает контроллеру понять механизм работы предприятия. В процессе изучения информационных связей и информационных потоков служба контроллинга изучает процессы возникновения, движения и обработки информации, а также направленность и интенсивность документооборота на предприятии.

Цель анализа информационных потоков на предприятии – выявление мест дублирования избытка и недостатка информации, причин ее сбоев и задержек.

Наиболее распространенный и, по-видимому, самый практичный метод анализа информационных потоков – составление графиков информационных потоков. Но для построения графиков информационных потоков следует знать (или выработать самим) определенные правила их составления и условные обозначения отдельных элементов.

Каждая организация может сама установить правила составления графиков информационных потоков, но все же рекомендуется не пренебрегать опытом других и ознакомиться с существующими методиками.

Каждый информационный поток – единичное перемещение информации – имеет следующие признаки:

документ (на чем физически содержится информация);

проблематику (к какой сфере деятельности предприятия относится информация: к закупкам, к сбыту продукции, к закрытию месяца и получению сводных затрат, к планированию и т. д.);

исполнителя (человека, который эту информацию передает);

периодичность (частота передачи ежемесячно, ежеквартально, ежедневно и т. д.).

Кроме этого, на предприятии существуют два основных уровня детализации информационных потоков:

на уровне всего предприятия, где детализация производится до уровня цеха (подразделения), т. е. информация передается между цехами и службами предприятия;

на уровне цеха (подразделения) предприятия, где детализация производится до уровня рабочего места, т. е. информация передается между работниками цеха и связанных с цехом служб.

Соблюдение единых правил дает возможность аналитической службе разговаривать на одном языке с остальными участниками процесса анализа информационных потоков (финансово-экономическими службами, отделом автоматизации и др.), оперировать в одном формате данных. На уровне предприятия целесообразно строить графики информационных потоков по отдельным проблемам, так как количество информационных потоков (связей) очень велико, поэтому трудно выявить алгоритм. На уровне же отдельных цехов допускается построение общего графика информационных потоков по всем проблемам, так как здесь количество потоков (связей) не слишком велико. Ну а если и на этом уровне информационных потоков много, то необходимо построить отдельный график по каждой проблеме.

Составленный график информационных потоков имеет существенный недостаток – большое количество информационных связей затрудняет его чтение и анализ, но именно анализ информационных потоков и являлся целью составления графика.

Поэтому в современных условиях наибольшей популярностью пользуются графики, изображающие не статические связи между отделами, а поток документов, связанный с выполнением какой-то определенной рабочей задачи. Такие графики информационных потоков похожи на сетевые графики, которые активно используются уже более двух десятилетий для планирования сложных научно-технических проектов. Составление таких «квазисетевых» графиков тесно увязано с теорией реинжиниринга бизнес-процессов – самой популярной теорией управления компаниями в последние годы.

Бизнес-процесс – это последовательность работ, направленных на решение одной из задач предприятия, например, материально-техническое снабжение, планирование. Реинжиниринг бизнес-процессов занимается анализом и оптимизацией бизнес-процессов для достижения целей предприятия. Для моделирования различных бизнес-процессов в организациях используется специализированное программное обеспечение.

Анализ бизнес-процессов позволяет выявить и устранить «узкие места» в информационных потоках предприятия: устранение риска неполной, неточной информации, дублирования информации. Но помимо этих рисков, существуют и другие факторы, угрожающие нормальному функционированию предприятия. Поэтому только лишь оптимизации информационных потоков недостаточно: необходим комплексный и универсальный подход к управлению рисками предприятия.

8.4.5. Оценка рисков и управление ими

Вследствие нестабильности и непредсказуемости современной экономической ситуации одной из важнейших задач контроллинга является оценка и управление рисками предприятия.

Риск – возможность возникновения неблагоприятных ситуаций в ходе реализации планов и выполнения бюджетов предприятия. В экономике существуют две наиболее распространенные точки зрения на сущность риска:

риск как возможность потерь в форме фактических убытков или упущенной выгоды;

риск как степень нестабильности, непредсказуемости исходов.

В первом случае риск можно оценить вычислением значения ожидаемых потерь, а во втором – в качестве меры риска использовать дисперсию исходов.

В целом трактовка риска зависит от личностных особенностей руководителя и контроллера, от обстоятельств, в которых принимается решение, от финансовых возможностей предприятия и др.

Фактическая ценность ожидаемых результатов для предприятия зависит от степени риска, поэтому появляется необходимость в построении графика полезности риска. По оси абсцисс откладывается математическое ожидание результатов, а по оси ординат – оценка полезности такого исхода с учетом риска (указывается лицом, принимающим решение). Оценка может совпадать, а может и не совпадать с ожидаемым результатом (см. рис.). Если оценка полезности риска совпадает с математическим ожиданием результата, лицо, принимающее решение, считается нейтральным к риску. Если полезность результата в глазах лица, принимающего решение, выше математического ожидания, то явна склонность к риску: такова позиция игрока, ставящего на карту все свое состояние в надежде на выигрыш. Если полезность результата оказывается ниже математического ожидания, то лицо, принимающее решение, не склонно к риску и готово пойти на риск только в обмен на получение дополнительных ожидаемых доходов – такова позиция большинства осторожных людей.

Понимание сущности риска связано с определением функций, выполняемых при осуществлении хозяйственной деятельности в условиях неопределенности. К числу таких функций относятся регулирующая и защитная.

Регулирующая функция риска может выступать в двух формах – конструктивной и деструктивной. Конструктивность риска проявляется в том, что при осуществлении экономических задач он выполняет роль своеобразного катализатора, так как стимулирует активность, устремленность в будущее, поиск новаторских решений. Деструктивность риска состоит в том, что принятие иреализация решений с необоснованно высоким риском являются авантюризмом. В этом случае риск выступает в качестве дестабилизирующего фактора, мешающего реализации намеченных целей.

Защитная функция риска имеет также два аспекта: исторический и социально-правовой. Исторический аспект – с начала развития цивилизации люди ищут средства и формы защиты от нежелательных последствий своей или чужой деятельности; в современных условиях такая предусмотрительность проявляется в форме выработки мер управления риском (страхование, перераспределение рисков). Социально-правовой аспект защитной функции состоит в признании права новатора на риск: инициативным, предприимчивым людям нужны защита и гарантии, исключающие в случае неудачи наказание работника, пошедшего на риск. Помимо гарантий, необходимо стимулирование разумного риска, поддержка новаторских идей.

Риски могут быть чистыми и спекулятивными. Спекулятивный риск может привести как к положительным, так и к отрицательным последствиям (примером может служить спрос на продукцию, он может оказаться выше или ниже запланированного значения). Чистый риск может привести только к потерям (например, риск потери или ущерба имущества).

Используя классификацию рисков, можно составить перечень рисков и определить, какими факторами они вызваны.

Риски могут быть вызваны следующими причинами:

отсутствием полной информации (в этом случае предприниматель старается получить необходимые сведения, а если этоневозможно – руководствуется интуицией);

случайностью;

противодействием.

Выявив риски, можно перейти к следующему этапу – их анализу и оценке.

Анализ рисков может быть качественным иколичественным. Качественный анализ занимается выявлением факторов, областей и видов рисков. Количественный анализ риска позволяет в численной форме оценить размеры отдельных рисков и риска проекта в целом. Существует множество методов количественного анализа рисков:

метод аналогий;

анализ чувствительности;

анализ сценариев;

метод Монте-Карло;

экспертные методы.

Это самые распространенные методы количественного анализа, рассмотрим их подробнее.

Метод аналогий заключается в использовании информации о других (ранее выполненных) проектах, о деятельности конкурентов и т. п. Однако, если деятельность предприятия является уникальной, такой информации может и не быть.

Для оценки степени устойчивости планов к различным рискам проводится анализ чувствительности : например, как изменятся прибыль, денежные потоки, чистая текущая стоимость проекта, если объем реализации окажется ниже запланированного на 10 или на 20%? Что произойдет, если повысятся цены на основные используемые ресурсы? Такой анализ легко провести при помощи электронных таблиц, а оформить его можно, например, так, как показано в таблице.

Анализ чувствительности

|

Фактор риска* |

Объем реализации (от плана) |

||||

|

Суммарная прибыль за период | |||||

|

Рентабельность капитала | |||||

|

Окупаемость | |||||

|

Чистая приведенная стоимость | |||||

|

Внутренняя норма рентабельности | |||||

|

Себестоимость единицы продукции | |||||

|

*перечисляются все основные показатели проекта | |||||

В ходе анализа чувствительности можно «ощупью» найти предельные значения факторов риска, при которых результаты еще остаются приемлемыми (например, какой объем продаж обеспечит нулевую чистую приведенную стоимость).

Анализ чувствительности помогает определить:

факторы, наиболее сильно влияющие на результаты деятельности предприятия (а следовательно, требующие наиболее пристального внимания);

варианты достижения поставленных целей, наиболее устойчивые к рискам.

Анализ сценариев предполагает составление полного перечня всех возможных вариантов развития событий и оценку вероятности осуществления каждого из них. Достоинство метода – возможность учета корреляции между разными рисками и оценки одновременного влияние нескольких факторов риска на результаты проекта (метод ориентирован на специфику конкретного предприятия). Поскольку заранее оценить распределение вероятностей сложно, используют упрошенный подход: определяют для каждого ключевого показателя три значения – оптимистическое (), пессимистическое () и наиболее вероятное (). Математическое ожидание в этом случае рассчитывают по формуле:

![]()

Метод Монте-Карло – метод формализованного описания риска, наиболее полно отражающий всю гамму неопределенностей, с которыми может столкнуться предприятие. В основе метода – анализ большого количества случайных сценариев. Его наименование происходит от города, где расположены многочисленные игорные заведения. На практике для расчетов по метолу Монте-Карло используют специальные компьютерные программы.

Алгоритм расчета по методу Монте-Карло следующий:

построение имитационной модели, отражающей зависимость результатов деятельности предприятия от исходных условий;

выявление ключевых факторов риска;

нахождение параметров вероятностного распределения факторов риска и выявление корреляционной зависимости между этими параметрами;

генерирование множества случайных сценариев (при помощи компьютера) и расчет результатов для каждого сценария;

статистический анализ результатов (нахождение математического ожидания результата, среднеквадратического отклонения и т. д.).

Экспертные методы предполагают использование мнений специалистов-экспертов для оценки вероятностей проявления рисков, а также значимости каждого риска для результатов проекта. На основе экспертных оценок рассчитывают комплексный показатель риска (в баллах), например:

![]()

где R – степень рискованности проекта; i – количество рисков;W – значимость риска для результатов проекта; р – вероятность проявления риска.

Чем больше показатель R, тем рискованней проект.

По окончании анализа риска отдел контроллинга разрабатывает меры по управлению риском.

Методы управления риском можно разделить на следующие группы:

получение дополнительной информации;

распределение риска между участниками проекта;

страхование риска (имущественное, от несчастных случаев);

резервирование средств (создание денежных резервов на покрытие непредвиденных расходов, создание резервных запасов материальных средств и др.);

диверсификация (вложение средств в различные проекты с разными характеристиками рисков);

меры активного воздействия на факторы риска (например, входной контроль качества, инвестиции в создание системы качества у поставщиков и др.).

Итак, целью анализа и оценки рисков в контроллинге является выработка оптимальных управленческих решений,

Советы Эксперта - Бизнес-консультанта

Фото по теме

Переменными признаются издержки, которые напрямую зависят от объемов рассчитываемого производства. Переменные издержки будут зависеть и от стоимости сырья, материалов, и от стоимости электрической энергии, и от количества выплаченной заработной платы.

Просто следуйте этим простым пошаговым советам, и Вы будете на верном пути.

Краткое пошаговое руководство

Что необходимо иметь

: калькулятор

блокнот и ручка

полный перечень издержек предприятия с указанной суммой затрат

Итак, приступим к действиям, настроившись на результат.

Шаг -

1

Сложите все издержки предприятия, которые напрямую зависят от объема выпускаемой продукции.

Например, к переменным издержкам торговой организации, реализующей потребительские товары, можно отнести:

Пп – объем продукции, закупленной у поставщиков. Выражается в рублях. Пусть торговая организация приобрела товар у поставщиков на сумму 158 тысяч рублей.

Ээ – затраты на электрическую энергию. Пусть торговая организация ежемесячно уплачивает 3 500 рублей за электроэнергию.

З – зарплата продавцов, которая зависит от количества проданного ими товара. Пусть в торговой организации средний фонд заработной платы составил 160 тысяч рублей.

Таким образом, переменные издержки торговой организации будут равны:

VC = Пп + Ээ + З = 158+3,5+160 = 321,5 тысяч рублей.

Выполнив это, переходим к следующим действиям.

Шаг -

2

Поделите полученную сумму переменных издержек на объем реализуемой продукции.

Этот показатель можно найти в балансе торговой организации. Объем проданного товара в вышеуказанном примере будет выражаться в количественном измерении, то есть поштучно.

Пусть, торговая организация смогла реализовать 10 500 штук товара. Тогда переменные издержки с учетом количества проданного товара равны:

VC = 321,5 / 10,5 = 30 рублей на единицу проданного товара.

Таким образом, расчет переменных издержек производится не только путем сложения затрат организации на покупку и реализацию товара, но и путем деления полученной суммы на единицу товара. Переменные издержки с увеличением проданного количества товара снижаются, что может свидетельствовать об эффективности деятельности организации. В зависимости от типа деятельности компании переменные издержки и их виды могут изменяться – добавляться к вышеобозначенным в примере (затраты на сырье, воду, единовременную транспортировку продукции и другие расходы организации) .