Превышение налоговых вычетов по ндс. Вычет по НДС: принятие, превышение удельного веса

Как показала статистика, по данным на 1 марта 2016 года увеличилось количество вычетов в декларациях по НДС. По расчетам ФНС РФ, за последние три месяца в начисленном налоге в среднем доля вычета увеличилась.

Для чего необходимо указывать средние вычеты?

Согласно письму ФНС РФ от 17.07.13 № АС-4-2/12722, данный показатель является критерием для отбора при проведении комиссий. А если он значительно выше, налоговики могут заинтересоваться компанией. Если бухгалтерия проигнорирует возникшие вопросы, то может быть организована выездная проверка налоговой.

Чтобы вычеты не вызывали нежелательного любопытства проверяющих органов, необходимо регулировать их. Если они слишком велики, рекомендуется уменьшить их путем переноса на следующие кварталы. А если доля оказывается ниже средней, то можно в отчет заявить вычеты, если счет-фактуры поступят в период между окончанием отчетного квартала и сроком подачи декларации (см. п. 1.1 ст. 172 НК РФ).

Что может стать причиной высокой доли вычетов по НДС

— На предприятии действует система скидок. Если компания идет навстречу клиентам и объявляет большие скидки (на оптовые партии), то снижается НДС к уплате.

— Избыток товара на складах. Если компания не может продать крупную партию ранее закупленного товара, это также может стать причиной снижения НДС. Однако этот способ нужно использовать осторожно, так как налоговая не любит принимать такое оправдание чаще одного раза в год, и то в случае безупречной репутации компании. Если же товар числится на складе постоянно, это может быть сигналом фиктивной сделки. Инспекторы могут потребовать предъявить наличие товара, тогда их придется сопроводить и предъявить товар. Это снизит риск негативной реакции.

— Резкое уменьшение продаж. При наступлении кризисов снижается спрос. В результате, компания вынуждена снижать цены на реализацию. Она получает малую прибыль, а доли вычетов растут.

— Учет прошлых периодов. Так как счет-фактуры, по которым можно производить вычеты, сохраняются в течение трех лет, предъявлять их можно в любой момент времени. Сумма их может в некоторые моменты стать усредненной.

— Длительный производственный цикл. НДС для оплаты возникает только во время реализации товара. А в то время, пока организация занимается закупками комплектующих или исходного сырья, используются вычеты.

— Начало нового инвестиционного проекта. При модернизации производства или начале нового проекта, при закупке оборудования или других непредвиденных дополнительных расходах может появиться повод для заявления вычета.

— Особенности некоторых видов деятельности. При оптовой торговле прибыль образуется не за счет наценок, а благодаря увеличению объемов продажи. В этом случае даже при больших оборотах суммы НДС получаются минимальными.

Налоговые вычеты по НДС уменьшают сумму налога за квартал на те суммы, которые разрешены законодательно. Так называемый входной налог можно применять только к тем операциям, которые этим налогом облагаются. Налоговым вычетам подлежат суммы НДС, которые налогоплательщик уплачивает в случае приобретения товара, услуги, работ или при ввозе импортной продукции на территорию РФ. Сумма налога уменьшается сразу же после того, как НДС будет принят к налоговому вычету.

Изменения 2015 года

С 1 октября 2015 года вступят в силу следующие изменения, закрепленные в законе №238-ФЗ. Самыми значимыми можно считать следующие:

- Изменения, прежде всего, коснулись заключения сделок, которые осуществляются с внесением предоплаты продавцу в полном объеме или частями. Согласно 154-й статье НК уже после получения аванса продавец самостоятельно рассчитывает НДС с аванса и делает перечисление в бюджет. Покупатель же имеет право принять этот НДС в качестве вычета. С вступлением в силу закона предписывается действовать следующим образом: после отгрузки продукции (оказания услуг), цена которой меньше полученного аванса, покупатель получает возврат только по той сумме, которая указана в документах, например, счете-фактуре.

- Продавец принимает НДС к вычету только в размере суммы, указанной в документе — счете-фактуре. То есть, принять к вычету НДС можно только по фактически поставленной (отгруженной на склад) продукции.

- Журнал для внесения сведений о счетах-фактурах теперь могут вести посредники, как и ранее, а также лица, которые эти счета выставляют, осуществляя деятельность по экспедированию или застройке.

В общем, правила использования налоговых вычетов по НДС регламентируются 171-й статьей НК:

- вычетам подлежат те суммы НДС, которые подлежат уплате при покупке продукции, услуг или имущественных прав;

- вычет можно получить при провозе продукции на территорию страны без таможенного оформления, если эти товары приобретены для дальнейшей реализации или для совершения операций, прибыль с которых облагается налогом.

Видов вычетов довольно много:

- по купленным товарам или услугам;

- «командировочные»;

- по авансам;

- при возврате продукции.

Условно их можно разделить так:

- общие - применяются по «стандартным» правилам, относятся к приобретенной продукции, правам и так далее;

- специальные - используются в конкретной ситуации.

Получение вычета

Требуется соблюдение определенных условий для применения права на налоговый вычет по НДС:

- Покупаемые материальные ценности (права) поставлены на учет.

- Приобретенные товары, ресурсы и прочее, по которым рассчитывается «входной налог», им облагаются по закону.

- По всем операциям этого типа должна быть правильно оформленная документация: счет-фактура, «первичка».

Счет-фактура также должен быть составлен правильно:

- дата, номер;

- реквизиты продавца и покупателя: наименование, ИНН, адрес;

- реквизиты получателей товара;

- номер авансовой платежки, если имеется;

- список продукции;

- цена с НДС и без него;

- ставка по налогу;

- сумма НДС;

- если продукция иностранная, указывается ее происхождение.

Если отгрузке предшествовала предоплата, также потребуется правильный авансовый счет-фактура для применения определенной суммы налогового вычета по НДС. Кроме него, потребуются и другие документы:

- квитанция или чек о внесении аванса;

- авансовый счет-фактура;

- договор с содержащимся в нем пунктом о возможности перечисления предоплаты продавцу.

Отчетность

Отчет по НДС, как и по всем остальным видам налога, представляет собой заполненную декларацию, которая сдается плательщиком в ФНС. Особое внимание сотрудников налоговой службы при проверке деклараций привлекает высокий удельный вес налоговых вычетов по НДС. Если данный факт обнаруживается в отчетности, «налоговая» может потребовать от плательщика пояснения о налоговом вычете (его доле).

Удельный вес рассчитывается по-разному в каждом регионе. Также он зависит от сферы деятельности, статистических данных. Подозрительной для контролирующего органа является доля в 89% и выше в течение года. Также, скорее всего, в 2015 году не избежать проверки компаниям, заявившим в декларации вычеты в сумме более 5 миллионов рублей или, если резкое превышение налоговых вычетов по НДС наблюдается в налоговом периоде.

В стандартном образце пояснения в налоговую службу относительно высокого вычета по НДС указывается:

- реквизиты, наименование плательщика;

- сумма вычетов и период, за которые они затребованы;

- собственно пояснение превышения;

- дата и подпись.

Пояснения по превышению доли налоговых вычетов по НДС сдаются в налоговый орган в письменном виде, этому предшествует получение налогоплательщиком письма с требованием предоставить объяснения. Причин высокой доли налоговых вычетов по НДС может быть несколько:

- Закупка товара в конце периода.

- Возмещение НДС.

- Недавно открытая компания или переход на другой вид хозяйствования.

- Позднее получение счетов-фактур.

- Сезонные, например, сельскохозяйственные работы.

Вычет по НДС предоставляется не всем налоговым агентам. Не имеют права им воспользоваться те, кто освобожден от уплаты данного налога, реализует товары иностранного происхождения, не состоящие на учете в РФ, или занимается продажей конфискованного товара, перечисленного в 145-й статье НК.

Начисленную сумму налога предприниматель способен существенно уменьшить, проведя вычет НДС. Для этого могут быть использованы суммы налога, которые ранее были предъявлены за покупку товара или услуг, используемых в операциях, подлежащих обложению налога.

Налоговые вычеты по НДС происходят после покупки товаров и услуг от поставщика-плательщика НДС при наличии необходимой первичной документации (актов, накладных, счетов-фактур). Информация об этом есть в параграфе 1 ст. 172 Кодекса.

Для вычета налога необходимо выполнить ряд условий:

- Поставщик должен предоставить счет-фактуру на товар или услугу.

- ТМЦ должны быть оприходованы документально — необходимо иметь акт на услугу или накладную на товар.

- Товар или работы должны быть приобретены для осуществления хозяйственной деятельности, облагаемой налогом (сумму НДС на покупку аквариума в кабинет генерального директора нельзя ).

Когда налоговый вычет невозможен?

- Купленные товары используются при производстве или продаже товаров, освобожденных от НДС.

- Фирма не является или в настоящий момент использует .

- Если ТМЦ специально куплены для осуществления операций, не признаваемых (например, для передачи ТМЦ в уставной капитал).

- Если купленный товар планируется продавать на экспорт.

Не всегда нужно много счетов-фактур

Заявить о налоговых вычетах предприниматель может на протяжении всего налогового периода (три года). Этот период начинается сразу же после того, как была произведена операция по приобретению услуги или товара, или продукции, ранее ввезенной им в Россию.

Все проводимые налоговые вычеты по НДС с использованием единственного счета-фактуры, который ранее уже использовался в частичном варианте вычета на протяжении трех лет с тех пор, как произошла постановка товара на учет, соответствуют имеющимся в Кодексе нормам.

Но следует учесть один нюанс: не каждый налоговый вычет подходит для предъявления его в течение указанного срока:

- Полученный вследствие проведенных продавцом исчислений с аванса, входящего в счет проведения в будущем поставок заказанного товара в виде проведения определенных работ, услуг либо передачи другим лицам прав на имущество.

- Предъявленный покупателю в момент осуществления им передачи аванса, входящего в общую стоимость будущих поставок заказанного товара, в виде проведения определенных работ, услуг, передачи прав на имущество.

- Начисление, произведенное для личного использования с помощью СМР.

Подобные вычеты желательно проводить после выполнения налогоплательщиком всех условий, указанных в статьях 171 и 172 Кодекса. Во время подачи заявления, разделенного по частям вычета, где применяется единственный счет-фактура, часто появляются проблемы, относящиеся к отражению НДС к вычету в книге покупок. Подобные вопросы касаются графы 15 и 16.

Тут надо заметить, что используемый счет-фактуру необходимо подвергать регистрации несколько раз. При этом каждый раз в 16 графе необходимо заносить сумму «входного» НДС, которая была представлена к вычету в проходящем месяце. В графе 15 необходимо будет отразить цену, занесенную в 9 графу, которая ранее была выписана из счета-фактуры.

Интересное видео, где вычеты по НДС очень подробно и хорошо описаны:

Как избежать хлопот с налоговиками

Налоговая служба рьяно следит за работой компаний и начинает проявлять к ним интерес, если обнаруживает высокий процент удельного веса по налоговым вычетам. Если он составил 89% и выше, то в скором времени можно ожидать от налоговой службы запрос с пояснением, игнорировать который крайне нежелательно.

Выявленный высокий удельный вес вычета считается серьезным доказательством того, что в компании . Подобная проблема часто становится поводом для проверки со стороны налоговой. Чтобы снять подозрения, следует как можно раньше предоставить органам документ-пояснение. Его необходимо будет приложить к .

Чтобы объяснить причину высокого удельного веса налоговых вычетов по НДС, необходимо подать пояснение в ФНС в произвольной форме с указанием всех факторов, влияющих на повышение.

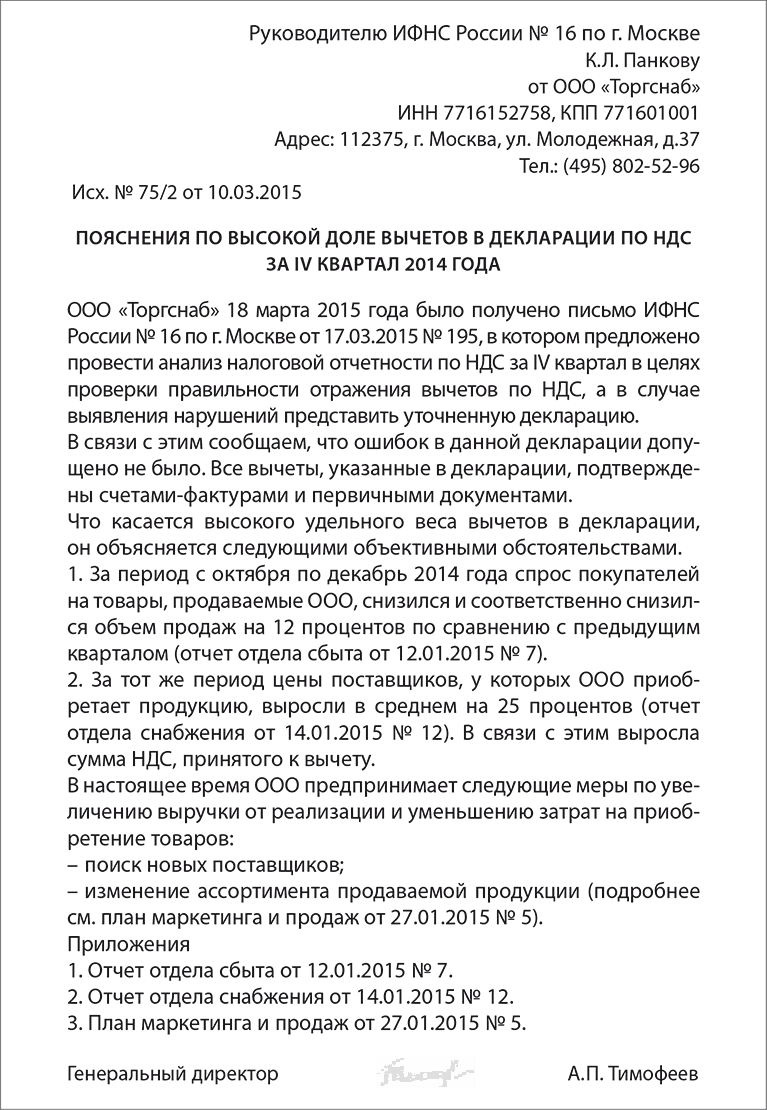

Образец пояснения по высокому удельному весе налоговых вычетов по НДС:

К примеру, если компания занимается изготовлением мебели, то в объяснительном документе может в качестве аргумента предоставляется информация о том, что приобретаемые для обивки мебели материалы доставляются из другой страны. Из-за девальвации рубля произошло существенное увеличение расходов. Также причиной может выступать и повышение арендной платы.

В пояснительном документе следует обязательно предоставлять сравнения по затратам. К примеру, в сравнении с 2015 годом сокращение выручки произошло на 12%. К пояснительному документу обязательно должны быть приложены копии договоров, подтверждающих, что представляемая информация о повышении оплаты за продукцию либо аренду помещения, действительно имеет место. Документ подтверждается печатью директора.

Пояснения налоговому органу по факту

высокого удельного веса налоговых вычетов по НДС

Руководителю ИФНС России N 55 по г. Москве Строгову Я.Х.

от Общества с ограниченной ответственностью "Альфа" ОГРН 1047712345678, ИНН 7755134420, КПП 775501001 Адрес: 173000, г. Москва, ул. Малахова, д. 30

Исх. N 18-02/2015 от 18.02.2015

На N 08-17/001254 от 12.02.2015

Пояснения по факту высокого удельного веса налоговых вычетов по НДС

В ответ на Ваше информационное письмо о проведении анализа налоговой отчетности по НДС за налоговые периоды 2014 г. в целях самостоятельной проверки правильности формирования налоговой базы и выявления причин высокого удельного веса налоговых вычетов по НДС сообщаем следующее.

Обществом с ограниченной ответственностью "Альфа" проведен анализ налоговых деклараций по НДС за I - IV кварталы 2014 г. По итогам проведенного анализа факты неотражения или неполноты отражения сведений, а также ошибки, приводящие к занижению сумм данного налога, подлежащих уплате в бюджет, в представленных за указанные периоды налоговых декларациях не выявлены.

В связи с этим нет оснований для представления уточненных налоговых деклараций по НДС за I - IV кварталы 2014 г.

Высокая доля заявленных налоговых вычетов по НДС в общей сумме налога, начисленной с налоговой базы по итогам налоговых периодов 2014 г., сложилась в связи с закупкой в I и II кварталах 2014 г. у поставщика (ООО "Бета") товаров нового вида и распродажей остатков старых партий товара по сниженным ценам. Кроме того, реализация новой линейки товаров в III и IV кварталах 2014 г. производилась в объемах ниже планируемых из-за невысокого спроса. В результате выручка от реализации товаров в 2014 г. снизилась по сравнению с 2013 г. Соответственно, уменьшилась и общая сумма НДС, начисленная с налоговой базы по итогам I - IV кварталов 2014 г.

Вместе с тем расходы на приобретение товаров для перепродажи в 2014 г. возросли на 5% по сравнению с 2013 г. Это напрямую сказалось на сумме налоговых вычетов по НДС, заявленных по итогам налоговых периодов 2014 г. Таким образом, доля налоговых вычетов по НДС в общей сумме налога, начисленной с налоговой базы за налоговые периоды 2014 г., увеличилась по сравнению с налоговыми периодами 2013 г. и составила 95%.

В настоящее время руководством ООО "Альфа" разработан комплекс мер по стимулированию спроса на товары и их продвижению на рынке сбыта. С учетом планируемых в 2015 г. объемов реализации и при сохранении размера затрат на уровне предыдущего года ожидается увеличение выручки от продаж и, как следствие, снижение удельного веса налоговых вычетов по НДС.

Приложения:

1) копия приказа от 13.01.2014 N 1-п об установлении отпускных цен на товары ООО "Альфа" в период распродажи товаров, приобретенных в 2013 г.;

2) пояснительная справка по результатам анализа данных, повлиявших на показатели налоговой отчетности ООО "Альфа" по НДС за налоговые периоды 2014 г.;

3) копия договора поставки товаров с ООО "Бета" от 20.01.2014 N 12/2014;

4) копия приказа ООО "Альфа" от 14.01.2015 N 3-п об утверждении плана мероприятий по стимулированию спроса на реализуемые товары и их продвижению на рынке сбыта в 2015 г.

Каменских Генеральный директор ООО "Альфа" --------- Н.П. Каменских