Расчет ежемесячных авансовых платежей за 9 месяцев. Основные правила заполнения декларации. Компания открыла подразделение

Как и прочая налоговая документация, декларация по налогу на прибыль имеет четкие рамки, в которые ее необходимо предоставить. При этом есть компании, которые сдают отчеты по налогу на прибыль по окончанию квартала, другие компании предоставляют такие документы каждый месяц. Но за год они отчитываются в один день.

Следует учитывать, что налоговым периодом по отчислениям на прибыль является все же календарный год, поэтому сроки нужно выяснить заранее и соблюдать неукоснительно. В случае, когда налоговые декларации поданы не вовремя, могут быть применены некоторые санкции со стороны налоговиков.

Срок сдачи декларации по налогу на прибыль за 9 месяцев 2016 года также строго регламентирован, поэтому нужно выяснить не только как заполнять документ, но и когда его необходимо предоставить.

Схема оплаты

Для начала следует выяснить порядок совершения из получаемой прибыли. Если отчетным периодом является месяц, то следует выяснить, была ли прибыль по итогам месяца. Если нет, то аванс перечислять не нужно. Но если прибыль была, то аванс следует заплатить не позже, чем 28 число месяца, следующего за периодом отчета.

Если же перечисление платежей производится не помесячно, то условия усложняются. Так, следует понять, превышала ли средняя выручка компании 10 млн рублей за квартал, исходя из вычислений, сделанных за предыдущий квартал. Если не превышала, то авансовые платежи можно перечислять раз в квартал, для этого в инспекцию предоставляется уведомление.

Если же средняя выручка за квартал превышала 10 млн рублей, то следует платить авансы не позже, чем 28 число каждого месяца.

При этом важно, когда перечисляются платежи:

Особенности заполнения

Начинать заполнение нужно с титульного листа, после чего заполняются приложения ко второму листу. Только после этого можно начинать заполнение листа 02, а также раздела 1 с суммой налога. Всю информацию в декларации нужно указать нарастающим итогом, стартуя с начала года.

На титульном листе заполнение всех строк интуитивно понятно и не вызовет сложностей у налогоплательщиков. Но следует отметить графу, в которой указывается номер корректировки. Если декларация за отчетный период подается впервые, то ставится цифра 0.

Другие номера используются для случаев, когда компания сдает уточненные документы. Цифра зависит от количества поданных ранее уточненок. Если это первая — ставится 1, вторая — 2 и так далее.

Также значение имеет поле с налоговым периодом. Число здесь будет зависеть от вида организации, сдающей отчеты. Если компания должна передавать данные в ФНС каждый месяц, то указывается код 43, во всех других ситуациях ставится обозначение 33, которое свидетельствует о 9 месяцах.

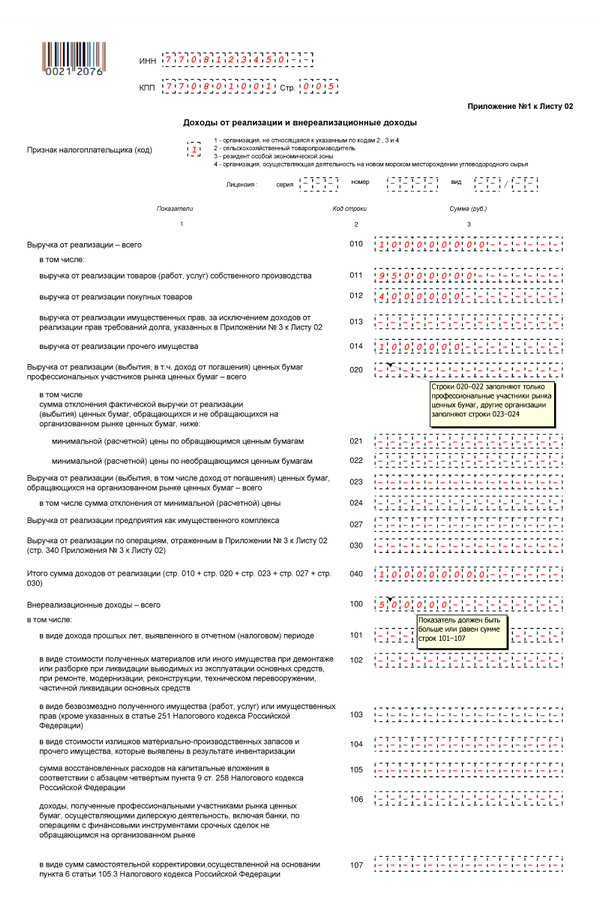

После введения информации в стартовый лист, начинают внесение данных в приложения. Именно из них будет составляться второй лист. В строках с 11 по 14-ю нужно указать, какая сумма полученной выручки была результатом реализации продуктов.

Сумму в общем ставят в 10 строке. Если плательщик является находится на рынке ценных бумаг, и имеет профессиональный статус, то он должен заполнить 20-22 строки. Если организации просто были получателями дохода от подобных бумаг, им следует заполнить 23-24 строки.

В строке 40 указывается сумма всех реализационных доходов, а вот с 100 по 107 строки необходимо отразить внереализационный доход. Нужно отметить, что строка 100 должна равняться или превосходить сумму строк со 101 по 107.

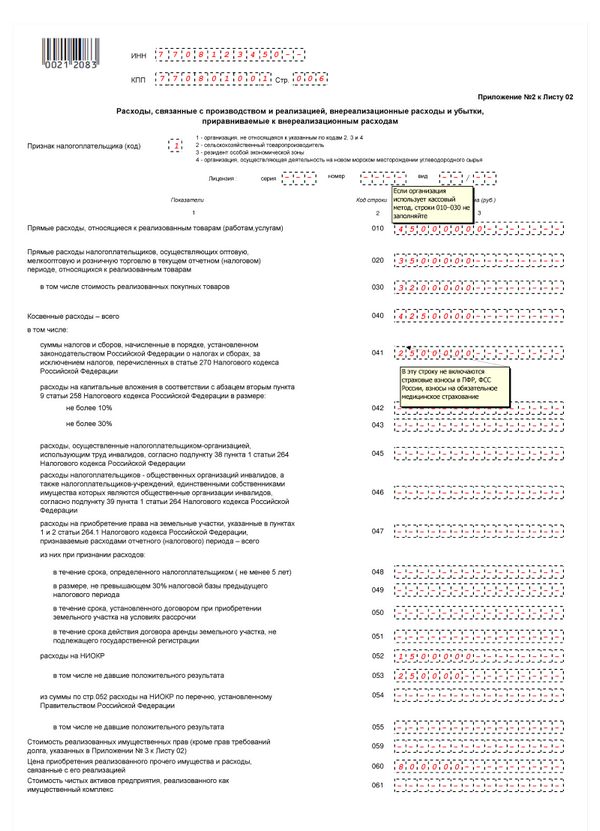

Приложение 2 заполнить также несложно, но нюансы все же имеются. Так, строчки с 10 по 13 нет необходимости заполнять субъектам, которые работают на кассовом методе. А в строчке 41 не требуется указывать страховые взносы, уплачиваемые в пенсионный фонд, страховую службу и взносы для медстрахования.

Графы 131-134 созданы для указания , которая присутствует за отчетный период. В строчке под номером 200, компании на кассовом методе, отражают размер имеющихся расходов.

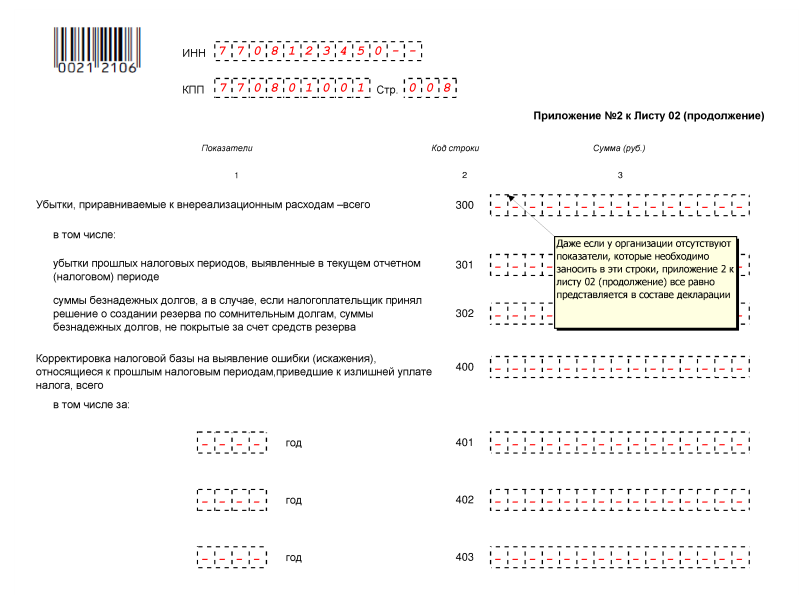

Строки 300-302 предназначены для убытков, которые имеют одинаковый статус с расходами, полученными не в результате реализационной деятельности, а поля 400-403 нужно будет использовать, если ранее наблюдалась переплата, при формировании и выплате налога на прибыль. Даже если информации для строк 300-403 нет, то второе приложение к листу 2 необходимо добавить к отчету.

Приложение 3 подлежит заполнению, если организация в периоде, за который формируется отчет, проводила операции, относящиеся к особым во время вычисления налога.

К таковым можно отнести:

В следующем приложении к листу 2 следует указать убытки, которые предприятие понесло в предыдущих отчетных периодах. Его добавляют в отчетность только за 1 квартал и целый год. И поэтому в отчетности, подающейся за девятимесячный период, его нет.

Закончив заполнение придатков, можно начинать подготовку к сдаче непосредственно листа 2. В строчке 10 указываются доходы, полученные в результате реализации, они берутся из приложения 1, а конкретно из графы 40. Оттуда же, но теперь уже из строки с номером 100, достается уровень доходов, которые были получены не в результате реализации, он вносится в графу 20.

Из строки 130 второго приложения берется информация для строки 30, а строчка 200 служит базой для строки 40, как и поле с номером 300 того же приложения. Убытки переносятся в графу 50 из строчки 360, содержащейся в приложении 3. А строка 60 служит для итогового размера убытков, но если показатель со знаком минус, его ставят без изменений.

В поле 100 рассчитывается , в случае, когда выясняется, что расходы оказались больше, чем доходы, разница ставится в строке с отрицательным знаком. А в следующей графе под номером 120 считается налоговая база, по которой считается конкретный налог. И если по строке 110 получается минусовой показатель, то здесь ставится 0.

Если у компании есть утверждены властями регионов , уменьшающие суммы налога, то в строке 130 нужно указать базу налога, к которой применяется ставка льготы. Графы 140-170 предназначены для указания , по которым проводится расчет налога.

Ну и наконец, считаем сумму налога, при этом в 190 строке ставится сумма, отправляемая в федеральную казну, а в графе 200 — налог, уплачиваемый в бюджет региона. И строкой 180 проставляется сумма налога в целом, которую необходимо заплатить.

Положенные сроки сдачи декларации по налогу на прибыль за 9 месяцев 2016 года

Чаще всего встречается ежеквартальный отчет, который предоставляется только некоторым организациям. И при этом раз в отчетный период нужно будет составлять отчеты. Это необходимо делать после квартала, полугодия и девяти месяцев. И конечно, самый крупный отчет, суммирующий всю ранее поданную информацию, подается за год, до 30 апреля.

Но тут есть один нюанс, ведь налоговая декларация должна быть подана в налоговую не позже, чем через 28 дней по окончанию налогового периода, поэтому налогоплательщики стараются как можно быстрее предоставить налоговикам необходимую документацию.

Есть еще правило, которое важно для юридических лиц и организаций. Ведь срок сдачи может быть разным, который касается квартала, девяти месяцев и полугода. Но в целом отчет предоставляется не позже, чем 28 дней после соответствующего периода. Но дело в том, что обязательным и важнейшим отчетом является годовой. В отличие от квартального отчета, годовой учитывает данные, получаемые за весь календарный год.

Он тоже должен сдаваться в определенные сроки, при этом в сравнении с периодичными отчетами, здесь срок отчетности за прошлый год увеличивается до нескольких месяцев и последний день, когда его можно предоставить — это 28 марта последующего года.

Те, кто работает по упрощенной системе и имеет статус ООО, сдает декларацию раз в год, и срок предоставления назначается до 31 марта. Но не реже встречается ИП, которые также предоставляют только годовые отчеты до 30 апреля каждого года, но это работает только в случае с УСН.

Когда налогоплательщик работает по ЕНВД, ему нужно отчитываться о доходах ежеквартально, и не позже, чем 20 число последующего месяца. То, что физические лица тоже должны уплачивать налог на прибыль, для многих остается неизвестным фактом. Такая обязанность возникает, к примеру, при сдаче жилья в аренду. Физлица тоже могут сдавать декларацию раз в год, сроком до 30 апреля, то есть так же, как и ИП.

Штрафы и примечания

В том случае, если срок сдачи декларации по налогу на прибыль за 9 месяцев 2016 года был нарушен, а налог не был уплачен в бюджет, ФНС в соответствии со статьей 119 Налогового кодекса РФ обязана привести в действие наказание для налогоплательщика.

За нарушение сроков подачи декларации и уплаты по налогу на прибыль предусмотрен штраф. Размер данного взыскания составляет 5 процентов от той суммы сбора, который предприятие должно было уплатить при подаче декларации.

Данный штраф следует уплатить не один раз. Дело в том, что в случае просрочки подачи документации на несколько месяцев, подобный процент будет высчитываться за каждый месяц, который декларация не была подана.

Стоит отметить, что сумма штрафа растет не бесконечно. У нее есть максимальный порог. Общая сумма взыскания не может превышать 30 процентов от суммы налога, которая полагалась к уплате. То есть данный показатель легко рассчитать самостоятельно, взяв за основу сумму налога на прибыль в декларации.

Существует и ряд исключений:

- Компания не предоставила в налоговую службу отчетные документы в срок, но сам налог был уплачен вовремя. В этой ситуации размер штрафа будет не больше одной тысячи рублей.

- Срыв сроков подачи документа с нулевыми показателями также облагается штрафом в тысячу рублей.

- В ситуации, когда сумма налога была уплачена частично, расчет штрафа будет отталкиваться от той цифры, которая должна быть уплачена по остатку.

- Возможны и нарушения, которые касаются неправильного способа отправки документов в налоговую инспекцию. Так, если организация должна была передать декларацию через Интернет, но выбрала другой способ, штраф за подобное нарушение будет выписан в размере 200 рублей. При этом такой платеж назначается в отношении каждого документа и может суммироваться.

В некоторых случаях налоговые инспекторы могут запросить предоставление уточнений по декларации. Чаще всего эти корректировки касаются сравнения доходной и расходной частей.

Так, в случае с приобретенными товарами в графе 030 второго приложения, в 012 строке в первом приложении должна быть отражена сумма, полученная в результате реализации данного товара. Если же там отсутствуют какие-либо показатели, то налоговая сделает запрос на предоставление таких данных.

Предприниматель на подобное требование может ответить бумагой, составленной в вольной форме. В ней нужно будет указать необходимые налоговикам сведения.

Существует две причины, по которым информация в строках может не сходиться. Первая — отсутствие расшифровки по выручке. При заполнении декларации необходимо внести цифру по общей сумме выручки в 010 строку. А для более детального описания товара следует разместить показатели в строках, начиная с 011.

Вторая причина недоразумений — ошибка в заполнении строк. Необходимое число может быть вписано не в строке 012, а в другой. К примеру, в графе 013. В этом случае в пояснении следует написать, что была допущена такая ошибка.

Плюс ко всему, следует уточнить для налоговой инспекции, что при проведении расчетов, подобная оплошность не привела к изменению цифры налога. В таком случае необходимость в уточнении декларации будет отсутствовать.

Декларация по налогу на прибыль за 9 месяцев 2016 года должна сдаваться в четко оговоренные законодательством сроки. При этом важно еще и правильно заполнить документ, чтобы спешка при соблюдении сроков не повлияла на достоверность поданной информации.

Если же была сделана ошибка, то следует подать , в которой цифры или прочие данные, меняются на правильные. Но если были нарушены сроки сдачи, то налоговики могут применить штрафные санкции в виде денежного взыскания.

Наступил срок сдачи отчетности за 9 месяцев 2016 года. Российские организации за каждый отчетный (налоговый) период начиная с I квартала (января) 2015 г. должны представлять в ИФНС декларацию по налогу на прибыль по форме (электронному формату), утвержденной (Письмо ФНС от ).Кто сдает декларацию по налогу на прибыль

Декларацию по налогу на прибыль за 9 месяцев 2016 года должны сдавать:- все организации независимо от того, были ли доходы в прошедшем квартале;

- обособленные подразделения (ОП) таких организаций.

Куда следует сдавать декларацию по налогу на прибыль

Декларацию по налогу на прибыль за 9 месяцев 2016 года следует сдавать в ИФНС по месту учета организации (ОП или ответственного ОП)Срок представления декларации по налогу на прибыль

Декларацию за каждый отчетный период надо представить в ИФНС не позднее 28-го числа месяца, следующего за этим периодом.Конкретные сроки сдачи декларации зависят от того, как организация уплачивает авансовые платежи (п. 2 ст. 285, п. 1 ст. 287, п. 3 ст. 289 НК РФ).

В 2016 г. сроки представления деклараций за отчетные периоды таковы.

Ситуация 1. Организация уплачивает квартальные авансовые платежи. Тогда декларацию надо представить:

- за I квартал 2016 г. - не позднее 28.04.2016;

- за полугодие 2016 г. - не позднее 28.07.2016;

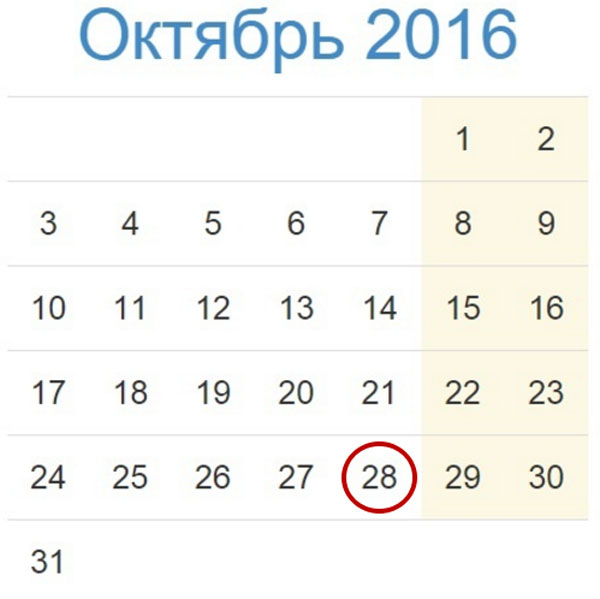

- за 9 месяцев 2016 г. - не позднее 28.10.2016.

- за один месяц (январь) 2016 г. - не позднее 29.02.2016;

- за два месяца (январь - февраль) 2016 г. - не позднее 28.03.2016;

- за три месяца (январь - март) 2016 г. - не позднее 28.04.2016;

- за четыре месяца (январь - апрель) 2016 г. - не позднее 30.05.2016;

- за пять месяцев (январь - май) 2016 г. - не позднее 28.06.2016;

- за шесть месяцев (январь - июнь) 2016 г. - не позднее 28.07.2016;

- за семь месяцев (январь - июль) 2016 г. - не позднее 29.08.2016;

- за восемь месяцев (январь - август) 2016 г. - не позднее 28.09.2016;

- за девять месяцев (январь - сентябрь) 2016 г. - не позднее 28.10.2016;

Штраф за непредставление декларации по налогу на прибыль

За нарушение срока представления декларации может быть наложен штраф как на организацию, так и на ее руководителя.За непредставление или несвоевременное представление декларации по налогу на прибыль установлены следующие санкции:

Если в срок не представлена декларация за отчетный период (I квартал, полугодие, 9 месяцев или один месяц, два месяца и т.д.), то штраф составит 200 руб. за каждую не представленную в срок декларацию (п. 1 ст. 126 НК РФ, ).

Пример. Расчет штрафа за несвоевременное представление декларации по налогу на прибыль

Декларация по налогу на прибыль за 9 месяцев 2016 г. представлена организацией 15.11.2016 (последний день срока, установленного законом, - 28.10.2016).

Сумма авансового платежа, подлежащая уплате на основании этой декларации, - 2 000 000 руб.

При таких условиях сумма штрафа составит:

- за несвоевременное представление декларации за 9 месяцев 2016 г. - 200 руб. (сумма штрафа не зависит от суммы, подлежащей уплате на основании декларации, и времени просрочки);

- Руководителя организации могут оштрафовать на сумму от 300 до 500 руб. (ст. 15.5 КоАП РФ).

Способы подачи декларации по налогу на прибыль

Есть три способа представления декларации по налогу на прибыль:- отчетность сдается в ИФНС лично руководителем фирмы или любым ее сотрудником на основании выданной ему доверенности;

- декларация отправляется по почте заказным письмом (с уведомлением и описью вложения);

- декларация представляется по телекоммуникационным каналам связи (ТКС). Причем, если средняя численность работников за предшествующий год превышает 100 человек, то подать декларацию по налогу на прибыль организация обязана именно этим способом (п. 3 ст. 80 НК РФ).

Подача декларации по налогу на прибыль через ответственное ОП

Если на территории субъекта РФ у компании несколько ОП и ранее было подано Уведомление о выборе ответственного ОП, то декларация за все ОП в этом субъекте РФ подается в ИФНС по месту нахождения ответственного ОП.Состав декларации по налогу на прибыль

Все организации, уплачивающие налог на прибыль, должны по итогам каждого отчетного периода и года заполнять и представлять в ИФНС (п. 1.1 Порядка заполнения декларации):- титульный лист (Лист 01);

- подраздел 1.1 разд. 1;

- Лист 02;

- Приложение N 1 к Листу;

- Приложение N 2 к Листу 02.

| Лист (раздел) декларации | Кто и в каких случаях заполняет | За какой период представляется |

| Подраздел 1.2 разд. 1 | Организации, уплачивающие ежемесячные авансовые платежи в течение квартала |

За каждый отчетный период (п. п. 1.1, 4.3 Порядка заполнения декларации): I квартал; Полугодие; 9 месяцев |

| Подраздел 1.3 разд. 1 с видом платежа "1" | Организации, которые выплачивали дивиденды другим организациям | За отчетный период, в последнем месяце (квартале) которого были выплачены дивиденды. Например, если дивиденды выплачивались в июне, то подраздел 1.3 Раздела 1 надо заполнять в декларации за полугодие (п. п. 4.4, 4.4.1 Порядка заполнения декларации) |

| Подраздел 1.3 разд. 1 с видом платежа "4" | Организации, которые получили дивиденды от иностранных организаций | За отчетный период, в последнем месяце (квартале) которого были получены дивиденды (п. п. 4.4, 4.4.4 Порядка заполнения декларации) |

| Приложение N 3 к Листу 02 |

1. Организации, продавшие амортизируемое имущество, в т.ч. ОС. 2. Организации - первоначальные кредиторы, уступившие право требования до наступления срока платежа. 3. Организации, продавшие земельные участки, расходы на приобретение которых учитываются по п. 5 ст. 264.1 НК РФ. 4. Организации, использующие объекты ОПХ. 3. Организации - учредители (выгодоприобретатели) доверительного управления имуществом | За каждый отчетный период и за год, в котором совершалась любая из этих операций |

| Приложение N 4 к Листу 02 | Организации, которые переносят убыток, полученный в прошедших годах | За I квартал года, на который перенесен убыток, и этот год в целом (п. 1.1 Порядка заполнения декларации) |

| Приложение N 5 к Листу 02 | Организации, имеющие обособленные подразделения. Исключение составляют случаи, когда налог за все ОП уплачивается по месту нахождения головного подразделения организации (п. 10.1 Порядка заполнения декларации, Письмо ФНС от 26.01.2011 N КЕ-4-3/935@) | За каждый отчетный период и год |

| Лист 03, состоящий из разд. А и разд. В с признаком принадлежности "А" | Организации, выплачивавшие своим акционерам (участникам) дивиденды, кроме ООО, у которых все участники - физические лица (п. п. 2, 4 ст. 230 НК РФ) | За каждый отчетный период и год, в котором были выплачены дивиденды. При этом по каждому решению о выплате дивидендов надо заполнить отдельный Лист 03 (п. 11.2.1 Порядка заполнения декларации) |

| Лист 04 с кодом вида доходов "4" или "5" | Организации, получившие дивиденды от иностранных организаций | За каждый отчетный период и год, в котором был получен доход в виде дивидендов или процентов |

| Лист 05 | Организации, получившие доходы от операций с ценными бумагами (в т.ч. векселями) и ФИСС | За каждый отчетный период и год, в котором были получены доходы от таких операций |

| Лист 07 | Организации, получающие средства целевого назначения, перечисленные в Приложении N 3 к Порядку заполнения декларации. Это, например, ТСЖ, ЖК или ЖСК, получающие от собственников помещений в многоквартирных домах деньги на проведение капитального ремонта дома | За каждый отчетный период и год, в котором организация располагала средствами целевого назначения |

| Приложение N 1 к декларации |

Организации, у которых были доходы или расходы, перечисленные в Приложении N 4 к Порядку заполнения декларации. Это, например: Доходы арендодателей в виде стоимости неотделимых улучшений, произведенных арендатором; Расходы на ДМС, обучение работников; Недостачи, если виновные лица не установлены | За каждый отчетный период и год, в котором у организации были такие доходы и расходы |

| Приложение N 2 к декларации | Организации (кроме ООО), выплачивавшие дивиденды физическим лицам | За год, в котором были выплачены дивиденды |

Основные правила заполнения декларации

- Декларация составляется нарастающим итогом с начала года;

- Данные вносятся в декларацию слева направо начиная с первой ячейки, в случае, если остаются незаполненные клетки, в них необходимо поставить прочерк;

- При заполнении с помощью компьютера числовые показатели выравниваются по правому краю;

- При отсутствии данных в каком-либо поле (строке) в ячейках также ставится прочерк;

- Стоимостные показатели указываются в полных рублях по правилам округления (значение меньше 50 копеек отбрасывается, более 50 копеек округляется до рубля);

- В верхней части декларации указывается ИНН и КПП организации;

- Каждая страница должна содержать порядковый номер, указанный в формате 001, 010 и т.д.;

- При заполнении допускается использовать чернила черного, синего или фиолетового цвета;

- При заполнении нельзя использовать корректирующие и иные средства для исправления ошибок;

- Не допускается сшивание листов и скрепление с помощью степлера, а также двустороння печать документа;

- При заполнении сведения необходимо записывать заглавными печатными буквами;

- При заполнении с помощью компьютера рекомендуется применять шрифт Courier New 16 - 18;

Для проверки правильности заполнения декларации по налогу на прибыль можно использовать разработанные ФНС контрольные соотношения.

Порядок заполнения декларации по налогу на прибыль

Заполнять декларацию лучше в следующем порядке:- Приложение N 1 к листу 02;

- Приложение N 2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1.

Заполнение Приложения N 1 к Листу 02 декларации по налогу на прибыль

В Приложении N 1 к листу 02 декларации отражаются Доходы от реализации и Внереализационные доходы.Доходы от реализации

По строке 010 указывается общая сумма выручки от реализации товаров, работ или услуг. Таковая определяется по правилам ст. ст. 248 и 249 Налогового кодекса (далее - Кодекс).

Из общей суммы выручки отдельно "выделяется" выручка от реализации:

- готовой продукции, работ и услуг по строке 011;

- покупных товаров - по строке 012;

- имущественных прав, за исключением доходов от реализации права требования, долей, паев - по строке 013;

- прочего имущества - по строке 014.

Выручка от реализации предприятия как имущественного комплекса показывается по строке 027.

Доходы от продажи амортизируемого имущества приводят в строке 030 - данные для ее заполнения нужно взять из Приложения N 3 к листу 02.

В строке 040 приводится итоговая сумма доходов от реализации.

Таковая сумма рассчитывается по формуле:

стр. 010 + стр. 020 + стр. 023 + стр. 027 + стр. 030.

Внереализационные доходы

Теперь нужно заполнить часть Приложения N 1 к листу 02 декларации, посвященную внереализационным доходам.

Их общая сумма показывается по строке 100, а по строкам 101 - 107 они детализируются.

Заполнение Приложения N 2 к Листу 02 декларации по налогу на прибыль

Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к таковым, раскрываются в Приложении N 2 к листу 02 декларации.Расходы, связанные с производством и реализацией

Порядок заполнения этого раздела зависит от применяемого организацией метода определения доходов и расходов.

По методу начисления

Так, строки 010 - 030 заполняют только налогоплательщики, которые работают по методу начисления:

- в строке 010 показывают сумму прямых расходов, относящихся к реализованным в отчетном периоде товарам, работам, услугам, организации, которые осуществляют производство товаров, выполнение работ, оказание услуг;

- по строке 020 сумму прямых расходов отражают компании, ведущие оптовую, мелкооптовую и розничную торговлю. По строке 030 такие организации указывают стоимость реализованных покупных товаров.

По кассовому методу

Организациям, которые работают по кассовому методу, заполнять строки 010 - 030 не нужно. По строке 040 нужно показать расходы, которые принимаются в уменьшение базы по налогу на прибыль в соответствии со ст. 273 Кодекса. И указанные расходы также нужно расшифровать по строкам 041, 042, 043, 045, 046, 047, 052.

Обращаем Ваше внимание, показатель строки 040 должен быть больше или равен сумме строк 041, 042, 043, 045, 046, 047, 052.

По строке 060 показываем цену приобретения (создания) реализованного прочего имущества (за исключением ценных бумаг, продукции собственного производства, покупных товаров, амортизируемого имущества), а также расходы, связанные с его реализацией.

А по строке 061 - стоимость чистых активов предприятия, реализованного налогоплательщиком как имущественный комплекс.

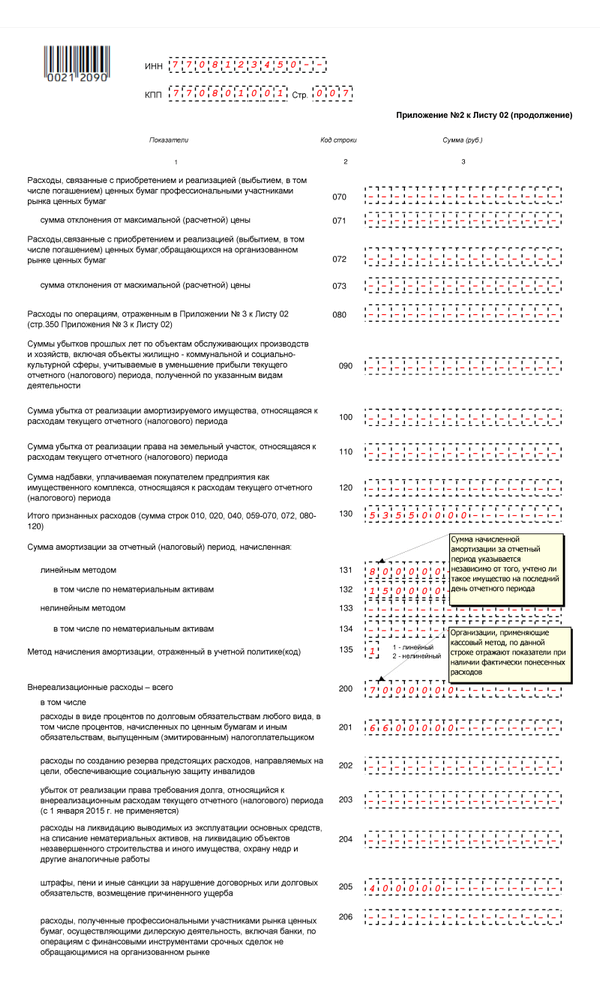

Строки 070 - 073 заполняют только профессиональные участники рынка ценных бумаг.

Для отражения убытков в Приложении N 2 к листу 02 декларации предназначены строки 090, 100 и 110.

В строке 120 показывается сумма надбавки, уплаченная покупателем за предприятие как имущественный комплекс в налоговом периоде (пп. 1 п. 3 ст. 268.1 НК).

Строка 130 - итоговая, в которой отражается общая сумма названных расходов и убытков, которые уменьшают налогооблагаемую прибыль 2016 г.

Итоговое значение рассчитывается по формуле:

По строкам 131 - 134 отражаем суммы начисленной амортизации за 2016 г.: линейным (строка 131) и нелинейным (строка 133) методами как по основным средствам, так и по нематериальным активам.

А по строкам 132 и 134 соответственно выделяем из указанных сумм начисленную амортизацию по НМА.

Сам же применяемый метод начисления амортизации указываем по строке 135:

"1" - линейный метод;

- "2" - нелинейный метод.

Внереализационные расходы

Теперь переходим к внереализационным расходам.

Их общая сумма показывается в строке 200, а по строкам 201, 202, 204, 205 и 206 их следует детализировать (отдельно показываются проценты по долговым обязательствам, суммы договорных неустоек, штрафов и т.д. и т.п.).

В строке 203 ставится прочерк, а строку 206 заполняют только профессиональные участники рынка ценных бумаг.

Убытки, приравниваемые к внереализационным расходам

Убытки, приравниваемые к внереализационным расходам, отражаем по строке 300. При этом те из них, которые выявлены в отчетном 2016 г., "выделяем" в строке 301. В строке же 302 показываем сумму списанных безнадежных долгов (а если принято решение о создании резерва по сомнительным долгам, то - суммы безнадежных долгов, непокрытые за счет этого резерва).

В том случае, если организация воспользовалась своим правом и, обнаружив ошибку, относящуюся к прошлым периодам, которая привела к излишней уплате налога, пересчитала на основании п. 1 ст. 54 Кодекса налоговую базу и сумму налога за отчетный период, придется заполнить и строки 400 - 403.

В строке 400 отражается корректировка налоговой базы, а по строкам 401 - 403 приводится расшифровка показателя строки 400 по налоговым периодам, к которым относятся выявленные ошибки.

Заполнение Листа 02 декларации по налогу на прибыль

В Листе 02 декларации по налогу на прибыль приводится расчет налога и авансовых платежей.Его показатели формируются на основании уже заполненных Приложений к листу 02 и других Листов декларации.

Если какой-либо показатель отсутствует, то в соответствующей строке ставится прочерк.

Прибыль (убыток ) рассчитывается в строках 010 - 060 .

В них указываются (п. 5.2 Порядка заполнения декларации):

- в строке 010 - итоговая сумма доходов от реализации, отраженная по строке 040 Приложения N 1 к Листу 02;

- в строке 020 - сумма внереализационных доходов, отраженная по строке 100 Приложения N 1 к Листу 02;

- в строке 030 - сумма расходов, уменьшающих доходы от реализации. Ее вы переносите из строки 130 Приложения N 2 к листу 02;

- в строке 040 - общая сумма внереализационных расходов и приравниваемых к ним убытков. Это сумма строк 200 и 300 Приложения N 2 к листу 02;

- в строке 050 - общая сумма убытков, указанная по строке 360 Приложения N 3 к Листу 02. Это убытки, которые не учитываются для целей налогообложения или учитываются в особом порядке (ст. ст. 268, 275.1, 276, 279, 323 НК РФ). Например - убытки от продажи ОС;

- в строке 060 - сумма прибыли или убытка отчетного (налогового) периода. Она рассчитывается как разница между суммой строк 010, 020 и 050 Листа 02 и суммой строк 030 и 040 Листа 02. Если в результате получилось отрицательное число, т.е. убыток, то его следует указать со знаком "-" ("минус") (п. 2.3 Порядка заполнения декларации).

При их заполнении:

- в строке 070 указывается сумма доходов, исключаемых из прибыли. Это, в частности, дивиденды, полученные от российских организаций (п. 5.3 Порядка заполнения декларации);

- в строках 080 и 090 ставится прочерк (п. п. 5.3, 5.4 Порядка заполнения декларации);

- в строке 100 следует отразить налоговую базу отчетного (налогового) периода, уменьшив строку 060 (для организаций, заполняющих Лист 05, - сумму строк 060 Листа 02 и 100 всех Листов 05) на сумму строк 070 Листа 02 и 400 Приложения 2 к Листу 02. Если в результате получилось отрицательное число, то его следует указать со знаком "-" ("минус") (п. 5.5 Порядка заполнения декларации);

- в строке 110 указывается сумма убытка прошлых лет, учитываемого в расходах текущего периода. В декларации за I квартал и год его сумма берется из строки 150 Приложения N 4 к Листу 02 (п. 5.5 Порядка заполнения декларации);

- в строке 120 отражается налоговая базу для исчисления налога (авансового платежа). Она равна разнице строк 100 и 110 Листа 02. Если эта разница меньше нуля, то в строке 120 ставится "0" (п. 5.5 Порядка заполнения декларации).

При их заполнении указывается:

- в строке 140 - общая ставка налога на прибыль (для большинства организаций это 20%);

- в строке 150 - ставку налога на прибыль в федеральный бюджет (для большинства организаций это 2%);

- в строке 160 - ставку налога на прибыль в бюджет субъекта РФ - как правило, 18%.

Заполняют их так:

- в строке 180 - общая сумма налога за отчетный (налоговый) период. Она должна быть равна сумме строк 190 и 200;

- в строке 190 - сумма налога за отчетный (налоговый) период, начисленная в федеральный бюджет. Она равна произведению строк 120 и 150 Листа 02;

- в строке 200 - сумма налога за отчетный (налоговый) период, начисленная в бюджет субъекта РФ. Она равна произведению строк 120 и 160 Листа 02.

Проверка декларации по налогу на прибыль

Для проверки правильности заполнения декларации по налогу на прибыль можно использовать разработанные ФНС контрольные соотношения.Пример

Организация оказывает услуги.

В 2016 г. компания оказала услуги на сумму 3 584 840 руб. (в т.ч. НДС - 546 840 руб.).

Кроме того, Организация продала товар. Выручка от этого вида деятельности за 9 месяцев 2016 года составила 356 360 руб. (в т.ч. НДС - 54 360 руб.).

В 2016 году было продано основное средство за 118 000 руб. (в т.ч. НДС - 18 000 руб.).

В 2016 году были получены такие внереализационные доходы:

- от сдачи имущества в аренду - 25 000 руб. (без НДС);

- проценты, начисленные банком на остаток денег на расчетном счете, - 1 000 руб.;

- излишки материально-производственных запасов, которые были выявлены при инвентаризации, - 500 руб.;

- проценты по договору займа, предоставленного работнику фирмы, - 700 руб.

Тогда заполняем декларацию по налогу на прибыль следующим образом:

По строке 010 Приложения 1 к листу 02 надо указать:

3 584 840 - 546 840 + 356 360 - 54 360 = 3 340 000 руб.

Эта сумма будет распределена так:

- по строке 011 - выручка от оказания услуг - 3 038 000 руб. (3 584 840 - 546 840);

- по строке 012 - выручка от продажи товара - 302 000 руб. (356 360 - 54 360).

118 000 - 18 000 = 100 000 руб.

Общая сумма доходов от реализации за отчетный период (строка 040 Приложения 1 к Листу 02) составила 3 440 000 руб. (3 340 000 + 100 000).

Внереализационные доходы в сумме 34 280 руб. (25 000 + 1 000 + 500 + 700 + 7080) отражены в строке 100 Приложения 1 к листу 02.

Расходы Организации за 9 месяцев 2016 г. отражаются в Приложении 2 к листу 02.

Они были следующие.

Стоимость материалов, которые использованы при оказании услуг, - 100 000 руб. (без НДС). На оплату косвенных расходов (топлива и электроэнергии) израсходовано 60 000 руб. (без НДС).

Сотрудникам Организации начислена зарплата со страховыми взносами на сумму 1 090 000 руб., в том числе:

- администрации - 400 000 руб.;

- менеджерам - 690 000 руб.

Прямые расходы компании равны:

100 000 + 690 000 + 150 000 = 940 000 руб.

Косвенные расходы общества составили:

60 000 + 400 000 + 50 000 = 510 000 руб.

Общая сумма всех признанных расходов за 9 месяцев 2016 года составит 1 450 000 руб. (940 000 + 510 000).

Организация определяет доходы и расходы методом начисления и рассчитывает налог на прибыль ежеквартально.

Внереализационные расходы общества также отражаются в Приложении 2 к листу 02.

Внереализационные расходы общества за 9 месяцев 2016 г. составили 21 900 руб. и отражаются в Приложении 2 к листу 02 , в том числе:

- проценты по кредиту - 5 400 руб.;

- расходы на расчетно-кассовое обслуживание в банке - 3 000 руб.;

- амортизация по имуществу, переданному в аренду, - 1 500 руб.;

- убытки прошлых лет, по которым нельзя установить налоговый период возникновения, - 12 000 руб.

Заполняем Лист 02 декларации следующим образом:

За отчетный период доходы и расходы Организации составили (без НДС):

- доходы от реализации - 3 440 000 руб. - отражаются по строке 010 Листа 02;

- расходы, связанные с реализацией, - 1 450 000 руб. - отражаются по строке 030 Листа 02;

- внереализационные доходы - 34 280 руб. - отражаются по строке 020 Листа 02;

- внереализационные расходы - 21 900 руб. - отражаются по строке 040 Листа 02.

3 440 000 - 1 450 000 + 34 280 - 21 900 = 2 002 380 руб. - отражается по строке 100 Листа 02;

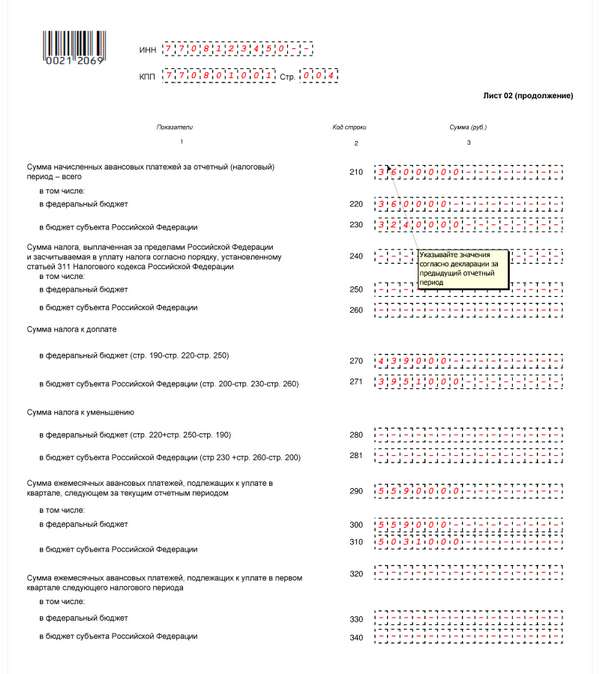

Тогда, общая сумма налога на прибыль за 9 месяцев 2016 года составляет 400 476 руб. (2 002 380 руб. х 20%) и отражается по строке 180 листа 02.

При этом сумма налога на прибыль за 9 месяцев 2016 года составляет:

- в федеральный бюджет - 40 048 руб. (2 002 380 руб. х 2%) и отражается по строке 190 листа 02;

- в региональный бюджет - 360 428 руб. (2 002 380 руб. х18%) отражается по строке 200 листа 02;

- в федеральный бюджет - 30 036 руб. (строка 220 Листа 02);

- в региональный бюджет - 270 321 руб. (строка 230 Листа 02).

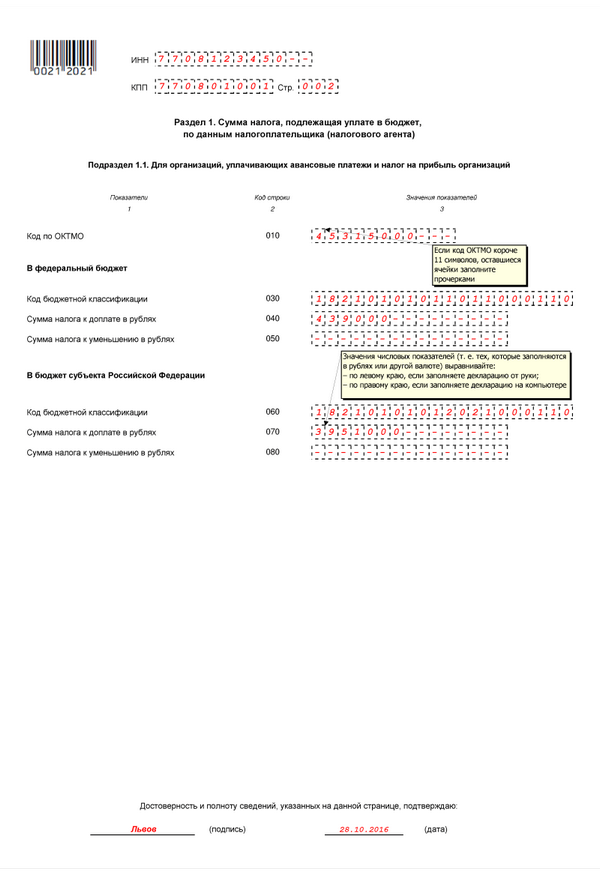

Сумма налога к доплате в федеральный бюджет (строка 270 Листа 02 и строка 040 подраздела 1.1) равна 10 012 руб. (строка 070) (40 048 руб.-. 30 036 руб.).

Налог к доплате в бюджет субъекта РФ (строка 271 Листа 02 и строка 070 подраздела 1.1) равен 90 107 руб. (строка 271) (360 428 руб.- 270 321 руб.).

Что случилось?

Наступил срок сдачи отчетности за 9 месяцев 2016 года. В оставе отчетности нужно заполнить и сдать декларацию по налогу на имущество. Декларацию по налогу на имущество сдают в ИФНС все плательщики налога на имущество, т.е. все организации, у которых имеется объект налогообложения, облагаемый по балансовой или по кадастровой стоимости (п. 1 ст. 373, п. 1 ст. 386 НК РФ).Рассмотрим порядок заполнения и сдачи расчета по авансовому платежу по налогу на имущество за 9 месяцев 2016 года.

В какой срок сдать расчет по авансовому платежу по налогу на имущество

Компании, которые имеют движимое и недвижимое имущество, обязаны не позднее 30 календарных дней с даты окончания квартала подать в инспекцию налоговый расчет по авансовому платежу по налогу на имущество (п. 2 ст. 386 НК РФ).Срок сдачи расчета по авансовому платежу по налогу на имущество за 9 месяцев 2016 года — до 30 октября. Но так как этот день выпадает на воскресенье, то срок представления расчета переносится на 31 октября.

Форма расчета и порядок ее заполнения утверждены .

Отчетные периоды

Отчетные периоды могут быть разные.Отчетные периоды зависят от того, как организация считаете налог.

Если по средней стоимости имущества, то периодами будут первый квартал, полугодие и девять месяцев.

Получается, срок сдачи декларации по налогу на имущество за 9 месяцев 2016 года истекает по итогам 9-ти месяцев 2016 года.

Для компаний, которые исчисляют налог из кадастровой стоимости имущества, периодами считаются первый квартал, второй квартал и третий квартал (п. 2 ст. 379 НК РФ).

При этом, регионам кодекс разрешает не устанавливать отчетные периоды (п. 3 ст. 379 НК РФ).

Поэтому, если компания находится в регионе, который воспользовался данной нормой и не установил периоды, то сдавать декларацию нужно только за год.

Если остаточная стоимость ОС равна нулю

Сдавать расчеты авансовых платежей по налогу на имущество компания должна даже, если остаточная стоимость основных средств равна нулю.Налоговый кодекс не делает никаких исключений для таких случаев.

Просто по полностью самортизированным объектам налоговая база и сумма налога, которые нужно указывать в расчетах, будут равны нулю. Тем не менее, организация обязана подать расчет, если на ее счете 01 числится хотя бы одно основное средство ().

А вот срок сдачи расчета по авансовому платежу по налогу на имущество за 9 месяцев 2016 года для нулевого отчета такой же, как для обычного, — до 31 октября 2016 года.

Нулевой расчет по авансовому платежу по налогу на имущество при отсутствии облагаемого имущества

Если у организации нет облагаемого налогом имущества, то она не признается плательщиком налога на имущество и не должна сдавать декларацию (Письмо Минфина от 28.02.2013 N 03-02-08/5904).Таким образом, не нужно подавать расчет, если на балансе отражено только имущество, которое не признается объектом налогообложения на основании подпунктов 1—7 пункта 4 статьи 374 НК РФ

Например, если компания имеет лишь земельные участки и другого имущества у нее нет.

Куда сдавать расчет по авансовому платежу по налогу на имущество за 9 месяцев 2016 года

Компании должны сдавать расчет по авансовым платежам налога на имущество в инспекции:- по месту своего учета. Это касается движимого имущества и недвижимого, которое находится по месту регистрации компании;

- по месту нахождения каждого обособленного подразделения. Если подразделение имеет свой баланс и имущество числится на нем;

- по месту нахождения недвижимого имущества, если оно расположено отдельно от головной организации и обособленных подразделений.

В каком виде сдавать расчет по авансовому платежу по налогу на имущество

Расчет по авансовому платежу по налогу на имущество компания вправе направить в инспекцию разными способами:- на бумаге непосредственно в инспекцию. Тогда расчет составляется в двух экземплярах, чтобы проставить на одном отметку о принятии. Сдать можно лично или через представителя по доверенности. Иногда в инспекции компанию могут попросить приложить файл расчета в электронном виде на дискете или флешке;

- на бумаге по почте. Он направляется ценным письмом с описью вложения;

- в электронной форме по телекоммуникационным каналам связи.

Независимо от способа сдачи и численности сотрудников, срок сдачи декларации по налогу на имущество за 3 квартал 2016 не меняется.

Ответственность за не сданный расчет

За нарушение срока сдачи расчета по авансовому платежу по налогу на имущество за 9 месяцев 2016 года или его неподачу компанию оштрафуют на 200 рублей как за не представленный документ (п. 1 ст. 126 НК РФ).Причем не имеет значения, что налог может быть уплачен до подачи расчета.

Кроме того, на руководителя может быть наложен штраф в размере от 300 до 500 рублей (ч. 1 ст. 15.6 КоАП РФ).

А вот по статье 119 НК РФ компанию не оштрафуют, так как расчет авансовых платежей не является налоговой декларацией (п. 1 ст. 80 НК РФ).

Ставки налога на имущество

Максимальные ставки налога на имущество определены в Налоговом кодексе.На 2016 год установлены следующие максимальные ставки:

- 2,2 процента - по всему имуществу, которое не указано далее;

- 2 процента - по недвижимости, с которой налог считают исходя из кадастровой стоимости в Москве (фактически в 2016 году в Москве действует ставка 1,3%, причем по некоторым объектам недвижимости эта ставка применяется с коэффициентом 0,1. Об этом сказано в ст. 2 и 3 Закона г. Москвы от 5 ноября 2003 г. № 64);

- 2 процента - по недвижимости, с которой налог считают исходя из кадастровой стоимости для всех субъектов РФ, кроме Москвы;

- 1,3 процента - по железнодорожным путям общего пользования, магистральным трубопроводам, линиям энергопередачи, а также сооружениям, которые являются неотъемлемой частью перечисленных объектов;

- 0 процентов - по объектам недвижимости магистральных газопроводов и сооружений, являющихся их неотъемлемой технологической частью, объектам газодобычи, производства и хранения гелия, для которых одновременно выполняются следующие условия:

- объекты впервые введены в эксплуатацию в налоговые периоды начиная с 1 января 2015 года;

- объекты расположены полностью или частично в границах Республики Саха (Якутия), Иркутской или Амурской области;

- объекты принадлежат на праве собственности организациям - собственникам объектов Единой системы газоснабжения или организациям, в которых участвуют собственники объектов Единой системы газоснабжения.

Организации, у которых в разных регионах есть обособленные подразделения с отдельным балансом или территориально отдаленные объекты недвижимости, при расчете налога на имущество должны применять ставки, установленные в соответствующих регионах.

Все это следует из пунктов 1 и 2 статьи 372, статей 380, 384 и 385 Налогового кодекса РФ.

Разделы расчета по авансовому платежу по налогу на имущество

Авансовый расчет включает в себя:- титульный лист;

- разд. 1, предназначенный для отражения суммы налога, подлежащей уплате в бюджет;

- разд. 2, предназначенный для расчета налога исходя из балансовой стоимости;

- разд. 3, предназначенный для расчета налога исходя из кадастровой стоимости.

Порядок заполнения расчета по авансовому платежу по налогу на имущество

Сначала надо заполнить титульный лист, в котором следует указать данные об организации и подаваемой декларации.Потом заполняется разд. 3, разд. 2 и в конце - разд. 1.

Раздел 3 расчета по авансовому платежу по налогу на имущество

Раздел 3 декларации заполняется по каждому объекту недвижимости, налог по которому исчисляется исходя из кадастровой стоимости ().Соответственно, надо заполнить столько разд. 3, сколько у Организации таких объектов недвижимости.

Если недвижимости, облагаемой исходя из кадастровой стоимости, у Организации нет, то в разд. 3 проставляются прочерки во всех полях, кроме ИНН, КПП, Стр. (п. 2.4 Порядка заполнения декларации).

Если недвижимость принадлежала организации не в течение всего отчетного периода, то в строке 080 укажите коэффициент, определяемый как отношение числа полных месяцев, в течение которых объект был в собственности, к трем (числу месяцев в отчетном периоде). При этом за полный принимается месяц, в котором (п. 5 ст. 382 НК РФ):

- зарегистрировано право собственности на объект, если это произошло до 15-го числа месяца включительно. Если же право собственности на объект зарегистрировано после 15-го числа, то этот месяц при расчете налога не учитывается;

- зарегистрировано прекращение права собственности на объект, если это произошло после 15-го числа месяца. Если же прекращение права собственности на объект зарегистрировано до 15-го числа включительно, то этот месяц при расчете налога не учитывается.

Если компания весь квартал владела имуществом, заполнять строку 080 с коэффициентом 3/3 не нужно.

Ведь сумма авансового платежа в этом случае корректировке не подлежит. В строке 080 в этом случае ставятся прочерки.

Например, если право собственности на недвижимость зарегистрировано 15 августа 2016 года, то в 3 квартале вы владели имуществом восемь месяцев.

В строке 080 разд. 3 расчета за 3 квартал сделайте запись 2/3 (п. 5 ст. 382 НК РФ, пп. 7 п. 6.2 Порядка заполнения расчета по авансовому платежу).

Раздел 2 расчета по авансовому платежу по налогу на имущество

Разделов 2 в декларации может быть несколько.Например, в случае, когда у Организации на территории, подконтрольной одной ИФНС, два здания с разными кодами ОКТМО, нужно заполнить два разд. 2.

Если к тому же в отношении части имущества установлена пониженная ставка налога, то следует заполнить еще один разд. 2.

В строке 270 разд. 2 указывается остаточная стоимость всех основных средств организации, кроме земельных участков, в том числе:

- ОС, включенных в первую или во вторую амортизационную группу (Письмо ФНС от 07.08.2015 N БС-4-11/13906@);

- объектов, облагаемых исходя из кадастровой стоимости;

- имущества, числящегося на балансе ОП.

Раздел 1 расчета по авансовому платежу по налогу на имущество

В разд. 1 расчета для отражения суммы авансового платежа к уплате по соответствующему коду ОКТМО предусмотрено семь блоков строк 010 - 030, в которых указываются:- в строке 010 - код ОКТМО, по которому подлежит уплате сумма авансового платежа;

- в строке 020 - КБК 182 1 06 02010 02 1000 110;

- в строке 030 - сумма к уплате.

- суммы авансового платежа, исчисленного исходя из балансовой стоимости имущества с таким же кодом ОКТМО;

- суммы авансового платежа, исчисленного исходя из кадастровой стоимости имущества с таким же кодом ОКТМО.

Отражение начисления и уплаты налога на имущество в бухгалтерском и налоговом учете

В бухгалтерском учете налог на имущество, исчисленный как исходя из балансовой, так и исходя из кадастровой стоимости, и авансовые платежи по нему начисляются проводками: При перечислении налога на имущество проводка будет такая: Для целей налога на прибыль налог на имущество и авансовые платежи по нему учитываются в расходах на дату начисления, независимо от даты уплаты в бюджет (пп. 1 п. 1 ст. 264, пп. 1 п. 7 ст. 272 НК РФ, Письмо Минфина от 21.09.2015 N 03-03-06/53920).В декларации по налогу на прибыль налог на имущество и авансовые платежи по нему отражаются по строке 041 Приложения N 2 к Листу 02 нарастающим итогом в общей сумме начисленных в отчетном (налоговом) периоде налогов и сборов (п. 7.1 Порядка заполнения декларации).

Расчет налоговой базы и налога по «кадастровой» стоимости

Для расчета налоговой базы по «кадастровому» имуществу, компания должна знать ее стоимость.Сведения о кадастровой стоимости можно взять из государственного кадастра недвижимости (ст. 7 Федерального закона от 24.07.2007 № 221-ФЗ).

Узнать стоимость конкретного актива компания может на сайте Росреестра.

При расчете налога по «кадастровой» стоимости имущества, компания может использовать формулу для расчета (п. 1, 2 и 4 ст. 382 НК РФ):

Авансовый платеж по налогу = Кадастровая стоимость имущества на 1 января налогового периода х ставка налога / 4

Если не определена кадастровая стоимость помещения, принадлежащего организации, но определена кадастровая стоимость здания, в котором оно находится, - стоимость этого помещения, определяется по формуле (п. 6 ст. 378.2 НК РФ):

Налоговая база по помещению, кадастровая стоимость которого не определена = Кадастровая стоимость здания (по состоянию на 1 января текущего года), в котором находится помещение/Общая площадь здания Х Площадь помещения

При этом важно, когда организация стала собственником. Именно он платит налог на имущество с кадастровой стоимости (подп. 3 п. 12 ст. 378.2 НК РФ).

До регистрации перехода права собственности платить налог по кадастровой стоимости должен прежний владелец объекта.

А новый собственник, рассчитывая налог в 2016 году, должен учитывать так называемый коэффициент владения (п. 5 ст. 382 НК РФ).

Если право собственности на объект недвижимости возникло или прекратилось в течение отчетного периода (I, II или III квартала), то сумма авансового платежа, подлежащего уплате по такому объекту за отчетный период, рассчитывается с учетом количества полных месяцев, в течение которых вы владели им в отчетном периоде.

При этом за полный принимается месяц, в котором (п. 5 ст. 382 НК РФ):

- зарегистрировано право собственности на объект, если это произошло до 15-го числа соответствующего месяца включительно. Если же право собственности на объект зарегистрировано после 15-го числа, то этот месяц при расчете авансового платежа по налогу не учитывается;

- зарегистрировано прекращение права собственности на объект, если это произошло после 15-го числа соответствующего месяца. Если же прекращение права собственности на объект зарегистрировано до 15-го числа включительно, то этот месяц при расчете авансового платежа по налогу не учитывается.

Авансовый платеж по налогу = (Кадастровая стоимость имущества на 1 января налогового периода х ставка налога) / 4 х (Количество полных месяцев владения недвижимости в отчетном периоде/3)

Расчет налоговой базы и налога исходя из среднегодовой стоимости имущества

Налоговая база по остальному имуществу рассчитывается исходя из его среднегодовой стоимости (п.4 ст. 376 НК РФ).Сначала рассчитывается остаточная стоимость имущества:

Остаточная стоимость = первоначальная стоимость - начисленная амортизация;

Остаточная стоимость определяется по данным бухучета и равна первоначальной стоимости ОС (дебетовое сальдо счетов 01 "Основные средства", 03 "Доходные вложения в материальные ценности") за вычетом начисленной амортизации (кредитовое сальдо счета 02 "Амортизация основных средств") (п. 3 ст. 375 НК РФ).

Средняя стоимость Имущества = (ост.стоимость на начало налогового периода + ост.стоимость на начало каждого месяца + ост.стоимость на начало первого месяца за отчетным)/(количество месяцев в отчетном периоде (3,6,или 9) + 1);

Авансовый платеж по налогу = средняя стоимость имущества х налоговая ставка / 4

Пример.

Расчет средней и среднегодовой стоимости имущества, авансовых платежей и налога на имущество за 2016 год

Остаточная стоимость ОС:

На 01.01.2016 - 1 500 000 руб.;

На 01.02.2016 - 1 450 000 руб.;

На 01.03.2016 - 1 400 000 руб.;

На 01.04.2016 - 1 350 000 руб.;

На 01.05.2016 - 1 300 000 руб.;

На 01.06.2016 - 1 250 000 руб.;

На 01.07.2016 - 1 200 000 руб.;

На 01.08.2016 - 1 150 000 руб.;

На 01.09.2016 - 1 100 000 руб.;

На 01.10.2016 - 1 050 000 руб.;

На 01.11.2016 - 1 000 000 руб.;

На 01.12.2016 - 950 000 руб.;

На 31.12.2017 - 900 000 руб.

Ставка налога на имущество в субъекте РФ составляет 2,2%.

1. Расчет авансового платежа за I квартал.

Средняя стоимость имущества - 1 425 000 руб. ((1 500 000 руб. + 1 450 000 руб. + 1 400 000 руб. + 1 350 000 руб.) / 4).

Авансовый платеж за I квартал - 7838 руб. (1 425 000 руб. x 2,2% / 4).

2. Расчет авансового платежа за полугодие.

Средняя стоимость имущества - 1 350 000 руб. ((1 500 000 руб. + 1 450 000 руб. + 1 400 000 руб. + 1 350 000 руб. + 1 300 000 руб. + 1 250 000 руб. + 1 200 000 руб.) / 7).

Авансовый платеж за полугодие - 7425 руб. (1 350 000 руб. x 2,2% / 4).

3. Расчет авансового платежа за 9 месяцев.

Средняя стоимость имущества - 1 275 000 руб. ((1 500 000 руб. + 1 450 000 руб. + 1 400 000 руб. + 1 350 000 руб. + 1 300 000 руб. + 1 250 000 руб. + 1 200 000 руб. + 1 150 000 руб. + 1 100 000 руб. + 1 050 000 руб.) / 10).

Авансовый платеж за 9 месяцев - 7013 руб. (1 275 000 руб. x 2,2% / 4).

4. Расчет налога на имущество за год.

Среднегодовая стоимость имущества - 1 200 000 руб. ((1 500 000 руб. + 1 450 000 руб. + 1 400 000 руб. + 1 350 000 руб. + 1 300 000 руб. + 1 250 000 руб. + 1 200 000 руб. + 1 150 000 руб. + 1 100 000 руб. + 1 050 000 руб. + 1 000 000 руб. + 950 000 руб. + 900 000 руб.) / 13).

Налог на имущество за год - 26 400 руб. (1 200 000 руб. x 2,2%).

Налог, подлежащий уплате за год, - 4124 руб. (26 400 руб. - 7838 руб. - 7425 руб. - 7013 руб.).

Тогда раздел 2 следует заполнить следующим образом:

Раздел 2

В этом разделе отражается остаточная стоимость основных средств по состоянию на первое число каждого месяца года по строкам 020 - 110

По каждой из этих строк в графе 3 показывается остаточная стоимость основных средств, признаваемых объектом налогообложения, а в графе 4 - стоимость льготируемого имущества. Поскольку льгот у компании нет, графа 4 останется пустой.

Средняя стоимость имущества за отчетный период показывается по строке 120.

Строки 130, 140 и 150 предусмотрены для отражения в них кода налоговой льготы, среднегодовой стоимости не облагаемого налогом имущества и доли балансовой стоимости объекта недвижимости на территории соответствующего субъекта РФ. Поскольку у организации в нашем примере нет льготируемого имущества и вся принадлежащая ей недвижимость расположена на территории одного субъекта РФ, строки 130, 140, 150 остаются пустыми.

Строка 160 предусмотрена для кода налоговой льготы, установленной в виде пониженной налоговой ставки. В нашем случае она останется пустой, поскольку компания льготные ставки не использует.

По строке 170 указывается ставка налога - 2,2%.

Сумма авансового платежа за отчетный период отражается в строке 180.

По строкам 190, 200 показываются код и сумма налоговой льготы, уменьшающей сумму налога, подлежащую уплате в бюджет.

Поскольку у организации нет льгот эти строки останутся пустыми.

По строке 210 отражается остаточная стоимость основных средств по состоянию на 01.10 отчетного периода.

Пример.

Р асчет налога на имущество по объекту недвижимости, принятому на баланс 31 декабря 2015 года.

В декабре 2015 года организация приобрела здание для размещения офисов в Москве. Объект был принят на баланс 31 декабря. По данным бухучета остаточная стоимость здания на эту дату составляет 17 000 000 руб. Налоговая ставка - 2,2 процента.

С 1 января 2016 года в отношении этого объекта установлена кадастровая стоимость 40 000 000 руб. Налоговая ставка - 1,3 процента.

С 2016 года налоговая база по этому объекту - кадастровая стоимость.

2015 год

Средняя стоимость имущества равна:

17 000 000 руб.: (12 + 1) = 1 307 692 руб.

Сумма налога за 2015 год:

1 307 692 руб. × 2,2% = 28 769 руб.

2016 год

Организация является собственником объекта в течение 10 месяцев (март-декабрь). Величина корректирующего коэффициента для расчета налога на имущество (авансовых платежей) равна:

- 1/3 - за I квартал;

- 3/3 - за II квартал;

- 3/3 - за III квартал;

- 10/12 - за год.

- 40 000 000 руб. × 1,3% × 1/3: 4 = 43 333 руб. - за I квартал 2016 года;

- 40 000 000 руб. × 1,3% × 3/3: 4 = 130 000 руб. - за II квартал 2016 года;

- 40 000 000 руб. × 1,3% × 3/3: 4 = 130 000 руб. - за III квартал 2016 года.

40 000 000 руб. × 1,3% × 10/12 - (43 333 руб. + 130 000 руб. + 130 000 руб.) = 130 000 руб.

Тогда раздел 3 следует заполнить следующим образом:

Раздел 3

Этот раздел заполняется по объектам недвижимого имущества, налоговой базой в отношении которых признается кадастровая стоимость.

Обратите внимание, что в разделе показывается расчет налога по одному объекту недвижимости. Это следует из положений пп. 1 и 2 п. 6.2 Порядка заполнения декларации. То есть разд. 3 декларации будет столько, сколько у организации имеется объектов недвижимости, по которым налог считается исходя из кадастровой стоимости.

В рассматриваемом нами примере такой объект у организации один. Поэтому разд. 3 декларации тоже будет только один.

В строке 014 организация отразит кадастровый номер объекта недвижимости, а в строке 020 его кадастровую стоимость на 1 января 2016 г.

Строка 030 предусмотрена для отражения кадастровой стоимости, не облагаемой налогом. В нашем случае она останется пустой, так как налогом облагается вся кадастровая стоимость объекта недвижимости.

В строках 040 и 070 проставляются коды налоговых льгот. Так как у организации льгот нет, эти строки будут пустыми.

Строка 050 заполняется, когда объект недвижимости имеет фактическое место нахождения на территориях разных субъектов РФ либо на территории субъекта РФ и в территориальном море РФ (на континентальном шельфе РФ или в исключительной экономической зоне РФ) (пп. 4 п. 6.2 Порядка заполнения декларации). Так как все недвижимое имущество организации расположено на территории одного субъекта РФ, эта строка остается пустой.

По строке 070 показывается налоговая база. Она представляет собой разность значений строк 020 и 030 (пп. 5 п. 6.2 Порядка заполнения декларации).

Поскольку строка 030 у нас пустая, значение по строке 060 будет равно значению по строке 020, то есть 40 000 000 руб.

В строке 070 указывается налоговая ставка. В нашем случае это 1,3%.

В строке 080 указывается коэффициент К. В нашем случае это 1.

Сумма авансового платежа за отчетный период, отражается по строке 090.

Строки 100 и 110 останутся незаполненными, поскольку у организации нет льгот.

8700

- Темы:

- Декларация по налогу на прибыль

Декларация по налогу на прибыль за 9 месяцев 2016 года: кто и когда должен сдавать отчетность, сроки подачи и ответственность, образец заполнения декларации по налогу на прибыль за 9 месяцев 2016 года.

Кто сдает декларацию по налогу на прибыль за 9 месяцев 2016 года

Декларацию по налогу на прибыль за 9 месяцев 2016 года должны сдать:

- компании, применяющие общую систему налогообложения (как российские, так и иностранные);

- компании, являющиеся налоговыми агентами по налогу на прибыль;

- компании, которые применяют УСН или ЕСХН и платят налог на прибыль с доходов по ценным бумагам;

- компании, являющиеся ответственными участниками консолидированной группы.

Форма и состав декларации по налогу на прибыль за 9 месяцев 2016

Форма декларации по налогу за прибыль за 9 месяцев 2016 года не изменилась: использовать надо бланк, утвержденный приказом ФНС России от 26.11.2014 № ММВ-7-3/600. В этом же документе чиновники прописали порядок заполнения отчетности и ее электронный формат.

Скачать бланк декларации по налогу на прибыль можно по ссылке в конце статьи.

Напомним состав декларации: все российские компании сдают листы 01 и 02, приложения 1 и 2к листу 02, подраздел 1.1раздела 1. Остальные разделы надо заполнить, если есть показатели. Например, подраздел 1.2 раздела 1 заполняют компании, которые считают ежемесячные авансы.

Как заполнить декларацию по налогу на прибыль за 9 месяцев 2016

Заполнение декларации по налогу на прибыль за 9 месяцев 2016 года стоит с титульного листа, приложений к листу 2, и только потом переходить к основным разделам - листу 02 "Расчет налога на прибыль организаций" и разделу 1 "Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика".

Напомним, что все данные декларации по налогу на прибыль за 9 месяцев 2016 года нужно указывать нарастающим итогом с начала года.

Титульный лист декларации по налогу на прибыль

На титульном листе стоит обратить внимание на поле «Номер корректировки». Если это первая декларация за данный налоговый период, то надо указать «0». Остальные номера предназначены для случаев, когда компания сдает уточненки: если первое уточнение - "1", если второе - "2" и т.д.

Также внимательно надо отнестись к полю "Налоговый (отчетный) период". Здесь показатель зависит от того, какая организация сдает отчетность. Если компания отчитывается по прибыли ежемесячно, то в поле надо указать код "43". В остальных случаях - код "33" (9 месяцев).

Приложения 1 и 2 декларации по налогу на прибыль

На основании данных приложений 1 и 2 потом заполняют показатели листа 2. Поэтому к ним стоит перейти сразу после титульного листа.

В строках 011-014 необходимо внести показатели выручки от реализации. Общую сумму следует отразить в строке 010. Строки 020-022 заполняют только профессиональные участники рынка ценных бумаг. Для остальных организаций, которые получали доход от ценных бумаг - строки 023-024 . Для заполнения строки 040 необходимо сложить все доходы от реализации.

В строках 100-107 отражают внереализационные доходы. Обратите внимание: показатель строки 100 должен быть больше или равен сумме строк 101-107.

На что обратить внимание при заполнении приложения 2 к листу 2 декларации на прибыль за 9 месяцев 2016 года.

Строки 010-013 не надо заполнять организациям, которые используют кассовый метод. В строку 041 не нужно включать страховые взносы в ПФР, ФСС и взносы на обязательное медицинское страхование.

В строках 131-134 сумму начисленной амортизации за отчетный период надо указывать независимо от того, учтено ли такое имущество на последний день отчетного периода. В строке 200 компании, применяющие кассовый метод, отражают сумму фактически понесенных расходов.

В строках 300-302 необходимо показать убытки, которые приравнены в внереализационным расходам, а строки 400-403 нужно заполнять, если в прошлых годах была переплата по налогу на прибыль. Но даже если в строках 300-403 отражать нечего, приложение 2 к листу 2 (продолжение) все равно нужно включить в состав декларации.

Приложение 3 к листу 2 заполняют, если у организации в отчетном периоде были операции, которые признаются при налогообложении в особом порядке. Это:

- продажа амортизируемого имущества (строки 010-060);

- продажа непогашенной дебиторской задолженности (строки 100-150);

- расходы на обслуживающие производства и хозяйства (строки 180-201);

- доходы и несли расходы по договорам доверительного управления имуществом (строки 210-230);

- продажа земли, приобретенной в период с 1 января 2007 года по 31 декабря 2011 года (строки 240-260).

В приложении 4 к листу 2 отражают убытки предыдущих налоговых периодов. Его можно включать в состав отчетности по налогу на прибыль только за I квартал и за налоговый период в целом. Значит, в декларации по налогу на прибыль за 9 месяцев 2016 года этого приложения быть не должно.

Лист 2 декларации по налогу на прибыль

Когда заполнены все приложения, можно переходить непосредственно к листу 2.

В строке 010 отразите доходы от реализации. Эту сумму возьмите из строки 040 приложения 1 к листу 02.

В строку 020 перенесите сумму внереализационных доходов из строки 100 приложения 1 к листу 02.

В строке 030 укажите расходы, связанные с производством и реализацией. Их нужно взять из строки 130 приложения 2 к листу 02.

В строке 040 укажите внереализационные расходы и убытки: из строки 200 приложения 2 к листу 02, а также из строки 300 приложения 2 к листу 02.

В строку 050 перенесите сумму убытков из строки 360 приложения 3 к листу 02.

В строке 060 рассчитайте итоговую прибыль (убыток). Если показатель вышел отрицательный, то запишите сумму со знаком минус.

Строку 130 нужно заполнять тем организациям, которые имеют региональные льготы по налогу на прибыль. Здесь надо указать налоговую базу, по которой можно применить льготную ставку.

Строки 140-170 для ставок по налогу на прибыль.

Строка 180 - общая сумма налога на прибыль.

Когда надо особенно перепроверить декларацию по прибыли за 9 месяцев

Есть три ситуации, когда в отчетности можно допустить ошибки:

- резко выросла выручка;

- учредители решили получить промежуточные дивиденды;

- открылось новое подразделение.

Чтобы исключить ошибки, проверьте, правильно ли вы заполнили отчет.

Средняя выручка компании превысила 15 млн рублей

С 2016 года компания вправе не платить ежемесячные авансы, если средний доход за последние четыре квартала не превышает 15 млн рублей (п. 3 ст. 286 НК РФ). Если средние доходы за четвертый квартал прошлого года и девять месяцев текущего превысят лимит, то в четвертом квартале надо платить авансы каждый месяц.

Отдельно сообщать налоговикам о новом порядке оплаты налога не требуется. Достаточно заполнить месячные авансы в строках 110–240 подраздела 1.2 раздела 1 (п. 4.3 приложения 2 к приказу № ММВ-7-3/600@). Посчитайте авансы как 1/3 от разницы между налогом за девять месяцев и полугодие. Такие же авансы потребуется платить и в первом квартале 2017 года.

Компания выплатила промежуточные дивиденды «физикам»

В декларации за девять месяцев отразите дивиденды физлицам в строке 030 раздела, А к листу 03 (п. 11.2.1 приказа № ММВ-7-3/600@).

В декларации по прибыли также есть приложение 2. Это приложение предназначено для расшифровки персональных данных получателей дивидендов и налога. Заполняют форму акционерные общества, которые распределили дивиденды «физикам». Но заполнять приложение в декларациях за отчетные периоды не надо (п. 1.8 приказа № ММВ-7-3/600@). Сведения акционерные общества заполнят только в отчетности за год. Причем сведения декларации заменят справки 2-НДФЛ (письмо ФНС России от 12.08.2016 № ГД-4-11/14800@).

Компания открыла подразделение

Компания перечисляет авансы и сдает отчетность в ту инспекцию, где зарегистрирована (п. 1 ст. 289, п. 2 ст. 288 НК РФ). А если есть подразделения, то также отчитывается по месту их регистрации (письмо Минфина России от 01.02.2016 № 03-07-11/4411). По месту учета подразделения потребуется платить региональную часть налога.

В декларацию включите приложение 5 к листу 02 для каждого обособленного подразделения. В строке 040 покажите долю прибыли, а в строке 060 - ставку регионального налога. В декларации за подразделения заполняйте только одно приложение 5 к листу 02 и подраздел1.1 или 1.2 раздела 1.

За обособленные подразделения, которые компания открыла в том же регионе, что и головной офис, можно отчитаться централизованно (письмо ФНС России от 01.10.2015 № ГД-4-3/17164@). Для этого выберите головной офис и уведомите инспекцию за 10 рабочих дней после окончания квартала (абз. 7 п. 2 ст. 288 НК РФ). Тогда декларацию за девять месяцев подавайте одну, но с суммарными показателями по всем подразделениям организации (п. 1.4 приказа № ММВ-7-3/600@).

Декларация по налогу на прибыль за 9 месяцев 2016. Образец

![]()

Скачать образец заполнения декларации по налогу на прибыль за 9 месяцев 2016 года можно по ссылке в конце статьи.

Авансовые платежи в декларации по налогу на прибыль за 9 месяцев 2016 года

Сумму начисленных авансов за отчетный период отражают в строках 210-230. Здесь нужно указать суммы авансовых платежей по декларации за предыдущий отчетный период (если он входит в текущий период). То есть показатели в этих строках должны соответствовать данным строк 180-200 предыдущей отчетности - в нашем случае это декларация по налогу на прибыль за полугодие 2016.

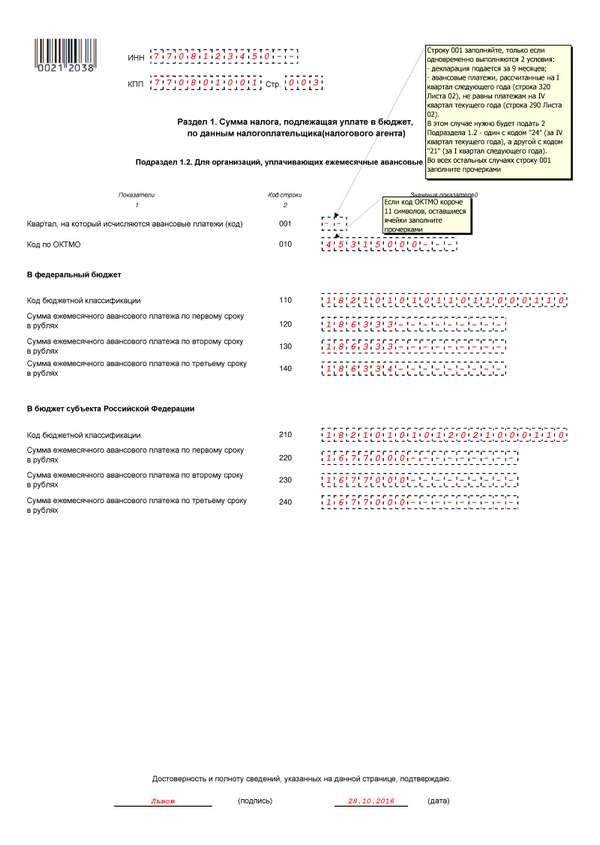

В строках 290-340 необходимо указать ежемесячные авансовые платежи. Строки 290-310 заполняют, если организация уплачивает налог на прибыль ежемесячно из прибыли, полученной в предыдущем квартале. В строках 320-340 указывают сумму авансов, которые надо уплатить в первом квартале следующего налогового периода. В декларации по налогу на прибыль за 9 месяцев эти строки должны заполнить все компании.

В разделе 1 указывают сумму налога, которую необходимо уплатить в бюджет.

Рассмотрим, из каких строк декларации надо перенести данные, чтобы заполнить строки подраздела 1.1.

Так для строки 040 надо взять показатели из строки 270 листа 02; для строки 050 - из строки 280 листа 02; для строки 070 - из строки 271 листа 02; для строки 080 - из строки 281 листа 02.

Подраздел 1.2 предназначен для расчета суммы авансовых платежей, которые необходимо будет уплатить в следующем квартале. Этот подраздел заполняют только те компании, которые уплачивают ежемесячные авансы исходя из прибыли предыдущего квартала. Авансовые платежи, отраженные в подразделе 1.2 декларации по налогу на прибыль за 9 месяцев, организация должна будет уплатить как в 4 квартале, так и в 1 квартале 2017 года.

Торговый сбор в декларации по налогу на прибыль за 9 месяцев 2016 года

Компания вправе уменьшить аванс по налогу на прибыль за девять месяцев на сумму сбора, перечисленного до даты уплаты налога (п. 10 ст. 286 НК РФ). Однако на сбор можно уменьшить только налог, зачисляемый в региональный бюджет. Причем уменьшить можно региональный налог, рассчитанный со всей деятельности компании, а не только с торговой. Если налог окажется меньше сбора, зачесть получится только часть сбора.

В декларации нет специальных строк, в которых надо отразить торговый сбор. ФНС в письме от 12.08.2015 № ГД-4-3/14174@ предлагает следующий порядок. Торговый сбор следует отразить в строках 240 и 260 листа 02 налоговой декларации. Если сумма аванса в строке 200 будет меньше торгового сбора, то в строках 240 и 260 нужно записать сумму, не превышающую значение из строки 200.

Сроки и способы сдачи декларации по прибыли за 9 месяцев 2016 года

Отчетность по налогу на прибыль необходимо сдавать до 28-го числа месяца, следующего за отчетным (п. 3 ст. 289 НК РФ). Следовательно, для декларации по налогу на прибыль за 9 месяцев 2016 года крайний срок подачи - 28 октября . Если организация предоставляет отчетность по телекоммуникационным каналам связи, то днем отправки декларации по налогу на прибыль будет считаться дата отправки файла по электронной сети.

Обратите внимание, сдавать декларацию по налогу на прибыль организация обязана сдать даже, если в 9 месяцеве у нее не было прибыли.

Декларацию по налогу на прибыль за 9 месяцев 2016 года можно сдать лично, придя в инспекцию по месту нахождения организации, по почте или в электронном виде по телекоммуникационным каналам связи. Обратите внимание: если среднесписочная численность компании по итогам 2015 года более 150 человек, сдать декларацию по налогу на прибыль за 9 месяцев можно только в электронном виде. Это правило касается также вновь созданных организаций с численностью персонала более 150 человек.

Штрафы за несдачу декларации по налогу на прибыль

Если организация не сдала декларацию по налогу на прибыль за 9 месяцев 2016 года до 28 октября и не уплатила налог, то ей грозит ответственность по статье 119 НК РФ. Штраф составит 5 процентов от суммы налога, которую необходимо было уплатить или доплатить на основании декларации. Причем такую сумму придется платить за каждый месяц просрочки. Однако общий штраф за весь период просрочки не может превышать 30 процентов от неуплаченной суммы налога на прибыль, заявленной в декларации.

Допустим, компания не предоставила декларацию вовремя, но при этом уплатила налог в срок. Тогда штраф составит 1000 руб. Такой же штраф ждет организации, которая не предоставила в срок нулевую декларацию по налогу на прибыль. Если же компания уплатила только часть налога, то штраф буду рассчитывать с разницы между суммой налога, которая должна быть уплачена по декларации, и суммой, фактически перечисленной в бюджет.

Ответственность предусмотрена и для случаев, когда компания, обязанная предоставлять отчетность в электронном виде сделала это другим способом. Штраф составит 200 руб. за каждый документ.

Пояснения о расхождениях в декларации по налогу на прибыль

Во время проверки декларации по прибыли инспекторы стали требовать новые пояснения. Наши читатели рассказали, что налоговики стали сравнивать доходы и расходы. Если компания заполнила расходы на покупные товары в строке 030 приложения 2 к листу 02, то должна быть и выручка в строке 012 приложения 1 к листу 02. Если в строке 012 пусто, у компании запросят пояснения. Ответить можно в свободной форме (см. образец).

Строки не сходятся по двум причинам.

- Компания не расшифровала выручку. Общую выручку от реализации надо заполнить в строке 010. А выручку по видам деятельности (собственной продукции, покупных товаров и т. д.) раскрыть в строках 011, 012 и т. п.

- Пояснения о расхождениях в декларации по налогу на прибыль (образец).docx