Obrasci računovodstvenog izvještavanja

Finansijski izvještaji preduzeća su dizajnirani da riješe dva osnovna zadatka, od kojih je prva sinteza i pružanje informacija poreskim i statističkim organima za praćenje ispravnosti plaćanja poreza, druga je stvaranje za vlasnike i menadžment kompanije potpune slike o trenutnom finansijskom stanju. ekonomska aktivnost.

Računovodstveno izvještavanje treba razlikovati od poreskog izvještavanja, koje ima svoje obrasce i proceduru za slanje Federalnoj poreznoj službi.

Na zakonodavnom nivou, postupak formiranja i podnošenja računovodstvenih izvještajnih informacija reguliran je Saveznim zakonom „O računovodstvu“. Njemu odgovaraju propisi Ministarstva finansija, a posebno Uputstvo br. 66n kojim su odobreni svi standardi za pripremu dokumenata.

Obrasce dokumenata i postupak njihovog dostavljanja odobrava Ministarstvo. Obrasci za izvještavanje se mijenjaju prilično često, obično počevši od 1. januara godine nakon usvajanja. normativni aktŠto se tiče izmjena, dakle, prije pripreme izvještaja u novoj godini, potrebno je da se uvjerite da nijedna promjena njegovih obrazaca nije odobrena.

Korisnici informacija sadržanih u izvještaju su:

- organi državna vlast, među njima i Federalna poreska služba, organ državna statistika, kao i vanbudžetska sredstva;

- dioničari i osnivači društva;

- investitori;

- kreditne organizacije;

- organizacije koje izdaju dozvolu za bavljenje određenom vrstom djelatnosti;

- učesnici na tenderima za državne ugovore;

- druge strane.

Informacije sadržane u svakom obrascu prikazuju finansijski položaj organizacije u nekoliko aspekata, kako u vidu stabilne slike bilansa stanja i obaveza (bilans stanja), tako i u vidu dinamike promena kapitala i pojedinačne vrste imovine, kao i odnos prihoda i dobiti za određene periode.

Promjene u vrstama i postupku obezbjeđenja u 2017

U 2016. godini došlo je do manjih promjena u formatima i proceduri podnošenja izvještajne dokumentacije. Malo su pojašnjeni nazivi obrazaca, neznatno je promijenjen elektronski smjer dokumenata, a uvedene su i nove forme dokumenata za vanbudžetska sredstva.

U 2017. godini došlo je do značajnih promjena u postupku formiranja i podnošenja za komercijalna preduzeća nije imao. Najviše su uticale promjene u dokumentima i postupku njihovog podnošenja budžetske institucije. Za preduzeća u privatnom vlasništvu, neke norme vezane za isporuku poresko izvještavanje i informacije fondovima.

Sastav i sadržaj

Za preduzeće koje u svom radu koristi samo standarde RAS-a, a koristi opšti sistem oporezivanja, postoji sledeća standardna lista osnovnih dokumenata:

Za preduzeće koje u svom radu koristi samo standarde RAS-a, a koristi opšti sistem oporezivanja, postoji sledeća standardna lista osnovnih dokumenata:

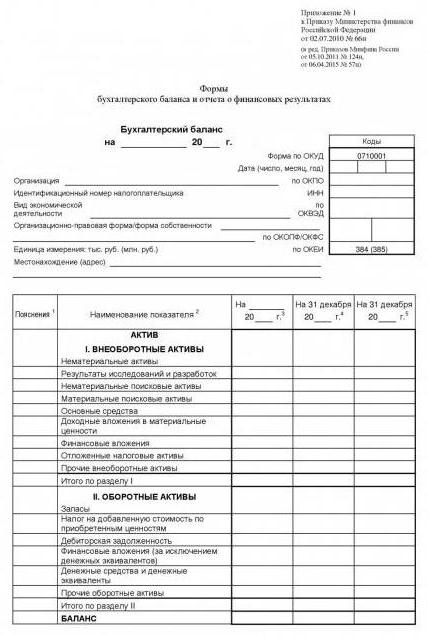

- bilans (obrazac br. 1);

- bilans uspeha (obrazac br. 2).

Za svaki od ovih obrazaca postoje potrebne prijave i moraju se podnijeti. Dakle, uz oba su obezbeđeni:

- izvještaj o promjenama kapitala, koji je skup podataka o promjeni odobreni kapital i rezervni fondovi;

- izveštaj o tokovima gotovine koji prikazuje samo prihode i rashode preduzeća za prošli period;

- zasebna aplikacija, pod nazivom “Aneks bilansa stanja” ili.

Osim toga, sastavlja se posebno objašnjenje. Za neke vrste preduzeća, sastav obavezno izveštavanje dolazi i revizorski izvještaj.

- Balans sadrži spisak članaka koji ukazuju na imovinu preduzeća (imovina) i izvore njegovog formiranja (obaveza). Iznosi svih aktivnih i pasivnih stavki bilansa () moraju biti jednaki.

- Izveštaj o dobiti i gubitku ili obrazac br pokazuje potrošaču prihod i dobit organizacije i njihov odnos. Analizirajući ovaj oblik, posebno tokom više godina, moguće je izvući zaključak o profitabilnosti organizacije i strukturi prihoda, kao io rastu ili smanjenju troškova proizvodnje.

- Izvještaj o tokovima gotovineće otkriti potpune informacije o finansijskim tokovima preduzeća. Istovremeno će biti podijeljeni na tri dijela, koji će prikazivati prihode i rashode za osnovnu djelatnost, ulaganja ili ulaganja u dionice, te finansijske, odnosno rezervisanja za kredite ili kamatonosne hartije od vrijednosti.

- Obrazac br. 5 sadrži informacije o nekima, strogo određene vrste imovine i obaveza, kao i niz obaveza društva. Riječ je o imovini posebne prirode, podaci o kojima je potrebno dekodirati, a to su patenti, žigovi, razvojno-istraživački razvoj i slična, osnovna sredstva, dionice i drugo. Među troškovima potrebno je navesti troškove za istraživanje i razvoj i koji se odnose na razvoj prirodni resursi, otkriva i suštinu troškova za osnovne djelatnosti.

- “Dodatak bilansu stanja”će objaviti dio podataka utvrđenih normama sadržanim u. Ovaj dokument omogućava da se neke operacije drugačije reflektuju, a specifičnosti ovih razlika trebaju biti jasne potrošaču. Osim toga, odražavaće i neke podatke koji ne nalaze svoje mjesto u bilansu stanja, ali čije je objavljivanje neophodno.

- Objašnjenjeće dati računovođi priliku da objasni neke stavke bilansa stanja i karakteristike računovodstvenih politika organizacije.

- Izvještaj o reviziji mora biti sastavljen za javnost akcionarska društva, osiguravajuće organizacije, banke i neke druge vrste organizacija. Potvrđuje da je rad računovođe na sažimanju informacija u skladu sa zakonom, te da su sve informacije sadržane u javnom (objavljenom) izvještavanju pouzdane.

Lista obaveznih prijava za mala preduzeća koja koriste pojednostavljeni sistem je kraća. Samo iznajmljuju godišnji bilans i podatke o finansijskom učinku.

Ukoliko preduzeće posluje u javnom sektoru ili je jedno od onih velikih kompanija koje su u obavezi da dodatno daju informacije u vidu računovodstvenih izveštaja generisanih po pravilima međunarodni sistem finansijski izvještaji, lista dokumenata će se proširiti.

Rokove za podnošenje svih obrazaca utvrđuje i Ministarstvo finansija. Bilans stanja se dostavlja poreskim organima kvartalno, a odobrava ga Ministarstvo finansija.

Uzorci obrazaca

Bilo koji računovođa koji koristi kompjuterski sistem koji se može ažurirati računovodstvo, automatski generira u skladu sa najnovije promjene zakonski obrasci za izvještavanje.

Ako to nije moguće i morate ručno popunjavati obrasce, što je dozvoljeno samo za preduzeća sa punim radnim vremenom od najviše 25 ljudi, možete ih pronaći:

- za malo preduzeće u Naredbi Ministarstva finansija Rusije br. 66n;

- za preduzeće koje podnosi pune izveštaje - takođe u Uputstvu br. 66n;

- za budžetske institucije - u Uputstvu br. 157n.

Obavezno provjerite najnovije izmjene uputstava prije popunjavanja obrasca. Imajte na umu da izvještavanje do u elektronskom formatuće zahtijevati potrebu za pribavljanjem certifikata za elektronski potpis.

Svi obrasci za izvještavanje sadrže odgovarajuće informacije i međusobno se dopunjuju. Da bi se provjerila pouzdanost cifara, one su u korelaciji. Kao takav, ne postoji zahtjev za međusobno povezivanje i njegovu proceduru u zakonodavstvu, svaki računovođa na svoju ruku obavlja potrebne operacije, upoređujući podatke iz bilansa stanja i bilansa uspjeha.

Svi obrasci za izvještavanje sadrže odgovarajuće informacije i međusobno se dopunjuju. Da bi se provjerila pouzdanost cifara, one su u korelaciji. Kao takav, ne postoji zahtjev za međusobno povezivanje i njegovu proceduru u zakonodavstvu, svaki računovođa na svoju ruku obavlja potrebne operacije, upoređujući podatke iz bilansa stanja i bilansa uspjeha.

Treba imati na umu da ako postoje očigledna neslaganja u brojkama, onda će zaposleni izvršiti i postupak usaglašavanja kako bi provjerili ispravnost izvještaja. poreska uprava. Ako se otkriju neslaganja, od računovođe će se tražiti da ispravi dokumente ili će od njega zatražiti potrebna objašnjenja.

Ovaj postupak se odvija u sledeća narudžba:

- informacije se provjeravaju u potpunosti;

- informacije sadržane u različitim dokumentima međusobno se upoređuju;

- svi indikatori se provjeravaju na uporedivost sa podacima za prethodne periode, ozbiljna i objektivno neobjašnjiva odstupanja će biti razlog za ponovnu provjeru;

- svi pokazatelji koji su uporedivi u poreskom i računovodstvenom izvještavanju biće međusobno usklađeni.

Ako se ne uoče odstupanja, podaci se mogu smatrati pouzdanim.

Radi pogodnosti poreznih obveznika, na web stranici Federalne porezne službe nalog.ru možete pronaći tabele koje pokazuju koji pokazatelji podliježu zajedničkoj analizi i poređenju. Tako se podaci u redu „zadržana dobit“ u bilansu stanja upoređuju sa podacima u redu „neto dobit“ u bilansu uspjeha, podaci u redu „gotovina“ u bilansu stanja upoređuju se sa podacima u red „Stanje gotovine na početku perioda“. Svi ovi brojevi se moraju poklapati.

Računovodstveni formati su dizajnirani da osiguraju da potrošač finansijskih informacija vidi potpunu sliku o finansijskim i ekonomskim aktivnostima preduzeća. Oni će pomoći poreskim organima da provere ispravnost plaćanja poreza, investitorima da donesu odluke o finansiranju poslovanja, a ugovornim stranama da se uvere u njegovu pouzdanost pre zaključenja ugovora. Zato je potrebno sa najvećom pažnjom pristupiti popunjavanju podataka na svim obrascima za prijavu.

Saznajte više o obrascima finansijskog izvještavanja u ovom videu.

Svake godine privredni subjekti na osnovu rezultata izvještajnog perioda u obavezno dostavljaju nadležnim državnim organima informacije o rezultatima svojih aktivnosti, na osnovu odredbi Federalnog zakona „O računovodstvu“ od 6. decembra 2011. godine N 402-F3. Definiše pravni osnov regulisanje računovodstva, kao i mehanizam i opšti poredak njegovu kompilaciju.

Prema ovom zakonu, podaci o svakom privrednom subjektu Ruska Federacija sistematizirana primjenom određenih, prihvaćenih i državno odobrenih računovodstvenih standarda i prenesena na savezne vlasti ovlaštenja za obavljanje niza funkcija, koje općenito predstavljaju kontrolu i nadzor nad kretanjem sredstava preduzeća.

Godišnji i periodični finansijski izvještaji

Naravno, osim toga godišnje izvještavanje, preduzeća, u zavisnosti od njihovog oblika i režima oporezivanja, postoje i druge vrste za koje preduzeće podnosi izvještajne godine. Riječ je o međufinansijskim izvještajima koji se dostavljaju jednom mjesečno, tromjesečno, za šest mjeseci i za devet kalendarskih mjeseci, ali se značajno razlikuju od godišnjih. Možemo reći da sastav godišnjih finansijskih izveštaja daje, generalno, slične računovodstvene podatke – bilans stanja preduzeća, kao i izveštaj o finansijskim rezultatima i prilozi uz njih, međutim, ovi podaci su sastavljeni iz različitih informacija i imaju različite zapremine.

Međubilans se sastavlja za kraći izvještajni period i samo je skraćeni oblik izvještavanja, a godišnji bilans se dostavlja na kraju godine, konačan je i stoga predstavlja zbir i generalizaciju svih podataka o finansijskom i imovinsko stanje preduzeća.

Osim toga, uz dostavljene izvještaje, Pravilnik o računovodstvu PBU 4\99 predviđa i davanje objašnjenja (objašnjenja bilansa stanja i izvještaja), kao i revizorskog izvještaja za preduzeća koja su dužna proći obaveznu reviziju. . Osim njih, mogu biti potrebna i druga dodatna objašnjenja ili pokazatelji ukoliko dostavljeni izvještaji nisu dovoljni da daju potpunu sliku stanja preduzeća.

Obaveza vođenja računovodstvene evidencije preduzeća je dodijeljena svim subjektima koji posluju na teritoriji Ruske Federacije. Zakon predviđa samo jedan izuzetak opšte pravilo- za preduzeća koja se nalaze na pojednostavljenom poreski sistem(STS), koji su dužni da vode evidenciju osnovnih sredstava, kao i nematerijalna imovina, što znači da za njih potpuno računovodstvo nije obavezno. Tako je za preduzeća koja koriste pojednostavljeni poreski sistem dovoljno voditi Knjigu prihoda i rashoda, kao i prateću dokumentaciju koja potvrđuje ostvarene prihode i učinjene rashode.

Ali ako mi pričamo o tome o DOO koje isplaćuje dividende svojim učesnicima, zatim u svrhu pravilne podjele neto profit Mora se uzeti u obzir Kontni plan (Naredba Ministarstva finansija od 31.10.2000. godine N 94n), kao i Uputstvo za njegovu primjenu. Plan i Uputstvo za njega podrazumevaju utvrđivanje dobiti na osnovu računovodstvenih podataka. Ovo pravilo potvrđuje dopis Ministarstva finansija od 17. februara 2008. godine N 03-04-06-01/6, sastavljen kao odgovor na zahtjev za pojašnjenje postupka utvrđivanja dobiti u svrhu isplate dividende učesnicima. .

S jedne strane, godišnji finansijski izvještaji, koji se mora sastaviti striktno prema metodološke preporuke, je još jedna ozbiljna briga šefa preduzeća i njegovog računovodstva. S druge strane, obavlja i niz funkcija, među kojima je glavna obračunavanje svih poreza koji se duguju iz dobiti preduzeća u budžet. Osim toga, godišnji finansijski izvještaji menadžeru daju potpunu sliku o obimu prihoda, prometu preduzeća, kao io problemima i dugovanjima, kako prema ugovornim stranama, tako i prema fiskalnim vlastima.

Procedura za sastavljanje finansijskih izvještaja

Svako preduzeće koje je dužno da vodi sveobuhvatnu računovodstvenu evidenciju pre svega određuje svoje računovodstvena politika, izrađuje korišteni kontni plan, obrasce primarnih dokumenata, odobrava pravila toka dokumenata, kao i postupak sprovođenja popisa. Budući da se godišnji finansijski izvještaji formiraju od članaka koji uključuju pokazatelje o rezultatima poslovanja preduzeća na osnovu usaglašavanja i obračuna, upravo inventar postaje prva faza izvještavanja. Približna procedura za sastavljanje finansijskih izveštaja preduzeća je sledeća:

- Inventar. Izvodi se na osnovu Naredbe rukovodioca preduzeća, u skladu sa zahtevima Smjernice(od 13.06.95. N 49 i od 28.12.01. N 119n.), uz obavezno učešće odobrene komisije.

- Usklađivanje međusobnih obračuna sa ugovornim stranama - poveriocima i dužnicima preduzeća, kao i budžeta, vanbudžetska sredstva i druge organizacije.

- Registracija svih knjigovodstveni zapisi na osnovu prva dva obavljena koraka.

- Zatvaranje računa preduzeća po redosledu najnižeg prioriteta - budući da je svrha ovog izvještavanja prikupljanje podataka, zapravo, o veličini i promjenama prihoda preduzeća u protekloj godini, stoga su najvažniji računi prihoda i rashoda kompanije. su zadnji zatvoreni.

- Unošenje podataka u finansijske izvještaje utvrđene forme uz istovremeno utvrđivanje informacija koje će preduzeće navesti u objašnjenje za poresku upravu.

- , uključujući podatke iz podružnica, ako ih ima.

Zbog činjenice da je u pripremi godišnje izvještavanje, sve faze ovog naloga izvještavanje, uključujući inventar i usaglašavanja, treba da bude što je moguće bliže datumu izvještavanja i da se sprovodi ne više od dva mjeseca prije kraja izvještajnog perioda. Sami podaci, prema zakonu, moraju uključivati rezultate izvještavanja kalendarske godine u periodu od 1. januara do kraja godine, odnosno do zaključno 31. decembra. Ako se preduzeće upravo registrovalo, a datum registracije pada prije 1. oktobra, onda se izvještaj generira od datuma registracije do kraja izvještajne godine. Ako je preduzeće registrovano kasnije od 1. oktobra, onda se izvještaj u ovom slučaju podnosi za period od dana registracije do kraja naredne kalendarske godine.

Obrasci za podnošenje

Svi finansijski izvještaji se sastavljaju i dostavljaju nadležnim tijelima na osnovu odobrenih standardne forme. Bez obzira na formu, izvještaj mora sadržavati.

Svake godine svi Ruske organizacije i preduzeća... ne, oni ne idu u banje, nego predaju svoje finansijske izvještaje. Ovo nije jedan ili dva izvještaja, već nekoliko obimnih formi i objašnjenja u kojima je potrebno detaljno opisati historiju privredne aktivnosti za godinu. Kompletnost izvještaja zavisi od oblika vlasništva, statusa i veličine pravnog lica. Pomoći ćemo vam da shvatite ko šta treba da podnese i kome.

Računovodstveni izvještaji, za razliku od poreskih izvještaja, podnose se samo jednom godišnje vlastima Rosstata i Federalne porezne službe. Iako se za vaše osnivače i dioničare može popunjavati mnogo češće: jednom kvartalno ili, na primjer, mjesečno. Svrha ovih izvještaja je jasna iz naziva: oni pokazuju potpunu sliku ekonomske i finansijske situacije organizacije tokom vremena. Odobreni su postojeći obrasci finansijskih izvještaja. Najpoznatiji od njih su bilans stanja i finansijski izvještaji. finansijski rezultati ili, kako to mnogi računovođe zovu na starinski način, „izvještaj o dobiti i gubitku“. Uređuje redoslijed podnošenja i sastav dokumenata

Pored ovih dokumenata, godišnji računovodstveni izvještaj uključuje još nekoliko aplikacija i nezavisnih obrazaca za izvještavanje. Dovoljno je reći da postoji čak osam dodataka navedenoj naredbi, i to samo za one organizacije koje nisu državni, kreditni, finansijski ili penzioni fondovi, jer imaju svoje izvještaje. Cijela lista Obrasci koje komercijalne kompanije moraju ispuniti izgledaju ovako:

- Obrazac računovodstvenog (financijskog) izvještavanja (KND 0710099);

- bilans stanja (OKUD 0710001) br. 1;

- izvještaj o finansijskom rezultatu (OKUD 0710002) br. 2;

- izvještaj o promjenama kapitala (OKUD 0710003) br. 3;

- izvještaj o novčanim tokovima (OKUD 0710004) br. 4;

- Izvještaj o namjeravanu upotrebu fondovi (OKUD 0710006) br. 5;

- objašnjenja bilansa stanja i bilansa uspjeha;

- pojednostavljeni računovodstveni (finansijski) izvještaji (KND 0710096, bilans stanja - OKUD 0710001, izvještaj o finansijskom poslovanju - OKUD 0710002, izvještaj o namjeni sredstava - OKUD 0710006);

Pored samih izvještaja, postoje i prilozi uz njih, ali ih ne ispunjavaju sve organizacije. Pored toga, preduzeća koja su klasifikovana kao mala preduzeća moraju da dostavljaju finansijske izveštaje u pojednostavljenom obliku, na šta se upravo odnosi poslednja stavka na ovoj listi. MSP su takođe izuzeta od obaveze dostavljanja bilansnih objašnjenja.

Računovodstveni izvještaji - 2016: kako, gdje i kada predati

Obrasci računovodstvenog izvještavanja 2016. moraju se dostaviti teritorijalni organ Rosstat na lokaciji organizacije i njenih podružnica, ako vode odvojeno računovodstvo i imaju odgovarajući status, kao i inspekciji Federalne porezne službe u mjestu registracije poreznog obveznika. Komplet dokumenata za ova dva tijela je isti. One organizacije koje su po zakonu obavezne da se podvrgnu godišnja revizija, uz bilans stanja mora dostaviti i izvještaj revizora. Iako po zakonu imaju rok za to do 31. decembra 2017. godine, bolje je da ne odgađaju. Uostalom, član 18 Savezni zakon od 6. decembra 2011. godine br. 402-FZ definiše obavezu pravnog lica da pošalje revizijski dokumenti Rosstatu u roku od 10 radnih dana od dana nakon datuma završetka. Čini se nelogičnim podnijeti izvještaj prije revizije, a ako zakasnite s dokumentima o njemu, za samu kompaniju će biti kazna prema normama do 5 hiljada rubalja, a za njenog menadžera - do 500 rublja. Rok godišnji izvještaj za 2016. - 31. mart 2017. godine, kako je predviđeno članom 18. i .

Obrasce računovodstvenih izvještaja za 2016. godinu možete dostaviti elektronski ili na papiru, jer zakon ovo pitanje ni na koji način ne reguliše.

Povezivanje obrazaca računovodstvenog izvještavanja za 2016

U ovom trenutku morate se sjetiti osnovnih principa i metoda računovodstva. Poznato je da računovodstvo mora pouzdano odražavati potpune informacije o obavezama, stanju imovine i kapitala organizacije i svim promjenama koje se u njima dešavaju. Takva kontrola se vrši kroz kontinuirano, kontinuirano i dokumentovano promišljanje svih poslovne transakcije u organizaciji dvostruki unos. To znači da se svaka cifra u računovodstvenim podacima knjiži na dva različita računa, dugovanje i kredit. Zahvaljujući tome postiže se ravnoteža kada je debitni dio uvijek jednak kreditnom dijelu, ako nije bilo grešaka. Ova metoda se naravno odnosi na računovodstvene rezultate, stoga su svi oblici godišnjih finansijskih izvještaja za 2016. godinu uporedivi i moraju biti međusobno povezani. To, prije svega, provjeravaju regulatorni organi kada dobiju dokumente od pravnih lica. S tim u vezi, postoji niz ključnih pokazatelja koji, na primjer, sadrže finansijske izvještaje - obrasci 1 i 2, čije vrijednosti moraju biti jednake jedna drugoj. Ako je ovo pravilo tačno, onda se međusobna povezanost indikatora može smatrati ispravnom.

Treba napomenuti da pravila računovodstva i poresko računovodstvo Postoje razlike koje utiču, između ostalog, na generisanje svake vrste izveštaja. U tom smislu, postoji direktna veza između finansijski izvještaji I poreske prijave br. Međutim, porezni organi i dalje uočavaju činjenične nedosljednosti, zahvaljujući posebno razvijenim kontrolnim omjerima. Na primjer, ako Obrazac 2 finansijskih izvještaja na liniji 4322 sadrži podatke o isplati dividendi učesnicima, onda prijava poreza na dobit mora sadržavati takve podatke.

Za poređenje podataka iz različitih dokumenata, koji sadrži Naredbu 66n o obrascima finansijskih izvještaja, razvijena su mjerila koja se obično prikazuju u tabelama. Za razliku od kontrolni odnosi, koje redovno objavljuje Federalna poreska služba Rusije, ne postoje zvanični indikatori za obrasce finansijskih izveštaja organizacija. Razvijaju ih stručni računovođe. Zbog činjenice da je sastav ovih dokumenata poslednjih godina nije promijenjen, možete bezbedno koristiti tabele iz prethodnih izvještajni periodi. Na primjer, dajemo tabelu koja upoređuje Obrazac 1 finansijskih izvještaja (bilans stanja) sa ostalim izvještajima za 2016. godinu.

|

|---|

Slične tabele se mogu sastaviti i za druge izveštaje. Na primjer, red 2400 bilansa uspjeha „Neto dobit/gubitak“ za 2016. godinu treba da bude jednak razlici reda 3311 kapitalnog bilansa „Povećanje neto dobiti ( prošle godine)" i red 3321 "Smanjenje kapitala zbog gubitka (izvještajna godina)" istog dokumenta. Očigledno, što se više indikatora provjerava, veća je šansa da nema grešaka.

Obrasci finansijskog izvještavanja 2016. preuzmite obrasce u jednom fajlu u .pdf formatu

Godišnji izvještaj za 2016. koristeći Consultant Plus

Svi potrebni stručni materijali za izradu računovodstvenih i poreskih izvještaja za godinu nalaze se u. Sadrži poseban materijal na ovu temu - Praktični vodič prema godišnjem izvještaju 2016, u kojem su svi aspekti i nijanse detaljno analizirani, primjeri i upute korak po korak, kao i uzorci popunjavanja svih obrazaca i obrazaca.

Za one koji još nisu zadovoljni korisnicima Consultant Plus-a nudimo skraćenu besplatnu verziju na ovu temu. Jedno ograničenje: kolekcija je dostupna samo za Sankt Peterburg.

Svaka organizacija, bez obzira na zajednički sistem poreski sistem (OSN), bilo da radi po pojednostavljenom poreskom sistemu (USN), dužan je da podnese godišnje računovodstvene i poreske izvještaje (u daljem tekstu izvještajna dokumentacija – OD). Godišnje izvještavanje je najsveobuhvatnije u pogledu informacija koje se u njemu nalaze o poslovanju preduzeća, te se stoga smatra veoma važnim. Izrada OA služi mnogim svrhama. Računovodstveni OD preduzeća je od interesa ne samo za organe vlasti, već i za samo preduzeće.

Značenje izrade OD

Bilo koji OD, bilo tromjesečni ili godišnji, sadrži informacije o trenutnom finansijskom položaju kompanije. Ova informacija je potrebna vladine agencije(u daljem tekstu GO) da prikaže stanje o stvarnom stanju preduzeća. Na osnovu izveštaja kompanija nadležni organi sastavljaju opštu statistiku, koja je osnova za analizu i donošenje različitih odluka o državnom nivou. Također, VO, koristeći dostavljene informacije, prate vođenje aktivnosti kompanije, te u slučaju bilo kakvih nedostataka, propusta ili prekršaja izriču kompanije raznim novčanim kaznama.

Pored niskogradnje, OA je neophodna i samim preduzećima. Redovno primanje informacija o finansijskom statusu organizacije pomaže njenim menadžerima da naprave različite upravljačke odluke. OA je veoma važna za stabilno poslovanje čitavog preduzeća i realizaciju njegovih razvojnih perspektiva.

Korisnici računovodstvenih informacija

Kvartalno i godišnje izvještavanje su konsolidovani oblik računovodstvenih informacija o preduzeću. Računovodstvene informacije uvijek imaju korisnike, odnosno one koji te podatke koriste u različite svrhe, koje su gore navedene. Svi korisnici računovodstvenih informacija dijele se na interne i eksterne. Interni uključuju rukovodioce kompanija, viših organizacija (ako ih ima) i odjeljenja menadžmenta (ako je preduzeće veliko). Vanjski korisnici uključuju savezna služba državna statistika (Rosstat), Federal poreska služba(Savezna poreska služba), Penzioni fond(PFR), Fond socijalno osiguranje(FSS). U eksterne korisnike spadaju i fizička i pravna lica, budući da računovodstveni OD svake kompanije mora zadovoljiti principe otvorenosti i pristupačnosti svakom korisniku.

Gore navedeni eksterni korisnici računovodstvenih informacija, isključujući pojedince i one koji nisu navedeni pravna lica, nametnuti odgovornost kompaniji ako ne dostavi OA na vrijeme. U slučaju kašnjenja, civilna odbrana ima pravo da izrekne kaznu, a ne preduzeće.

Vrste OA

OD se dijeli na vrste: statistički, operativni, računovodstveni, porezni. Statistički OA je namijenjen za podnošenje statističkim vlastima. Svrha operativnog OD je operativno računovodstvo u preduzeću. Ova vrsta OA obuhvata one stvari koje se ne odražavaju u računovodstvenom OA, ali su takođe neophodne za normalno poslovanje kompanije. Takve stvari uključuju prisustvo zaposlenih, proizvodni kapacitet i slično. Karakteristična karakteristika operativni OA je vrijeme njegovog pružanja, koje je po pravilu jednako jednom radnom danu. Računovodstveni OD odražava finansijsko stanje preduzeća. Poreski OD se formira za potrebe poreskog računovodstva u preduzeću.

Računovodstveni OD se, pak, dijeli prema učestalosti i obimu. Prema učestalosti OA, može biti tromjesečno (unutargodišnje) ili godišnje. U skladu sa zakonom, računovodstveni OA mora biti inkrementalne prirode, odnosno dokumentacija za prvi kvartal mora sadržavati podatke samo iz prvog kvartala godine, OA za drugi kvartal mora sadržavati podatke iz prvog i drugog kvartala, i tako dalje. Godišnji izvještaji uključuju informacije za sva četiri kvartala.

Po obimu, kvartalno i godišnje izvještavanje organizacije može biti primarno i zbirno (konsolidirano). Ako preduzeće ima podružnice, onda će računovodstveni OD unutar jednog zavisnog preduzeća ili unutar njega samog biti primarni. Konsolidovani OA se sastavlja od svih primarnih hartija od vrednosti zavisnih preduzeća i uključujući matičnu organizaciju.

Zahtjevi za OA

Glavni zahtjevi za pripremu OA su relevantnost, integritet, pouzdanost, uporedivost i pravovremenost.

- Relevantnost podataka karakteriše OD kao skup informacija o poziciji preduzeća na određeni datum. Ne možete dati OA, na primjer, za treći kvartal, koji će dati informacije za drugi.

- Integritet podrazumeva davanje informacija u izveštaju o radu preduzeća, obuhvatajući sve oblasti njegovog delovanja i finansijskim propisima podružnice (ako ih ima).

- Pouzdanost OA omogućava svakom korisniku ovih informacija da bude siguran da one odražavaju stvarno stanje stvari u preduzeću.

- Za potrebe poređenja performansi kompanije u različiti periodi vremenu, OA mora poštovati princip uporedivosti, odnosno imati mjerne jedinice zajedničke za sve periode svog rada.

- Blagovremenost tromjesečnih ili godišnjih finansijskih izvještaja obavezuje preduzeće da obezbijedi OA u striktno određenim rokovima zakonom.

Pored gore navedenih zahtjeva, OA mora ispuniti i principe kao što su obaveznost, jedinstvo oblika i metoda, jednostavnost, javno dostupnost, kratkoća, jasnoća i javnost.

Procedura za izradu OD

Procedura kompilacije može se grubo podijeliti u dvije faze: pripremu i formiranje. U fazi pripreme prikupljaju se sve potrebne informacije za formiranje OA. Takođe u ovoj fazi je veoma važno otkriti i ispraviti (ako se uoče) različite računovodstvene greške, jer njihovo prisustvo u kvartalnim ili godišnjim poreskim izvještajima može uzrokovati novčane kazne od poreske vlasti za narušavanje pravog stanja u organizaciji. U fazi formiranja odvija se proces sastavljanja OA. Nakon obavljene obje faze, dokumentacija mora biti potpisana od strane rukovodioca, glavnog računovođe preduzeća i imati pečat.

Greške u OA

Organizacija mora ispraviti sve greške identifikovane tokom pripreme OA. Greške se dijele na značajne i beznačajne. Greška koja utiče na upravljanje računovodstvom internih korisnika ovih računovodstvenih informacija smatra se značajnom. Odnosno, ako je u stanju da u velikoj meri promeni strategiju privrednih aktivnosti preduzeća. Značajna greška je slično definisana za eksterne korisnike. U drugim slučajevima greška se smatra beznačajnom, ali je takođe potrebno ispraviti.

Sve greške se mogu slobodno ispraviti prije podnošenja godišnjeg izvještaja i odobrenja od strane Državne uprave ili drugih internih ili eksternih korisnika. Ako je OA već dostavljen korisnicima, ali ga oni još nisu odobrili, potrebno je da im ispravljeni OA pošaljete sa napomenom za zamjenu stare verzije.

Postoje dvije opcije za ispravljanje značajnih grešaka. Odrazom identifikovanih rezultata grešaka na računu 84" neraspoređenu dobit"ili retrospektivno preračunavanje.

Osnovni oblici godišnjeg izvještavanja

OA obrasci koje sva preduzeća, i velika i mala, moraju dostaviti Civilnoj odbrani su popunjeni računovodstveni obrasci. bilans stanja (br. 1) i obrazac finansijskog izvještaja (br. 2, inače se naziva izvještaj o gubicima i dobiti). Pored toga, uz bilans stanja moraju biti priloženi prilozi: obrazac izvještaja o promjenama. kapital (br. 3) i obrazac izvještaja o kretanju. den. fondova (br. 4). Bilans stanja treba da prati i obrazloženje koje ističe one stvari u aktivnostima kompanije koje se ne mogu prikazati brojevima. Preduzeća koja posluju po pojednostavljenom poreskom sistemu ne mogu dostaviti obrasce 3 i 4. Ovi izvještaji se moraju dostaviti Federalnoj poreskoj službi i Rosstatu na kraju godine ili početkom sljedeće (za prethodnu). Istovremeno, individualni preduzetnik, bez obzira na svoj sistem oporezivanja (OSN ili pojednostavljeni poreski sistem), ne može dostaviti godišnji bilans stanja i ulaganja Federalnoj poreskoj službi, ali ih mora dostaviti Rosstatu takođe jednom godišnje.

Navedeni sastav godišnjeg izvještaja je osnovni, ali ne i iscrpan.

Spisak godišnjih OA za kompanije na OSN

Ispod je lista i rokovi za godišnje izvještavanje za organizacije koje posluju u okviru SOS-a:

- PDV prijava - do kraja januara (Federalna poreska služba).

- Obrazac 3-NDFL (za individualne preduzetnike) - do početka maja (Federalna poreska služba).

- Obrazac 1-IP (za individualne preduzetnike) - do početka marta (Rosstat).

- Tri vrste poreskih prijava ( porez na imovinu, transportna taksa, porez na zemljište) - do kraja januara (FSS).

Spisak godišnjih OA za kompanije koje koriste pojednostavljeni poreski sistem

Ispod je lista i rokovi za godišnje izvještavanje za organizacije koje posluju po pojednostavljenom poreskom sistemu:

- Obrazac 4-FSS - do kraja januara (FSS).

- Obrazac RSV-1 - do sredine februara (PFR).

- Prosječan broj zaposlenih je do kraja januara (Federalna poreska služba).

- Dvije vrste poreskih prijava (transportna taksa, porez na zemljište) - do kraja januara (FSS).

- Deklaracija o pojednostavljenom poreskom sistemu - do kraja marta (Federalna poreska služba).

- Obrasci 6-NDFL, 2-NDFL - do početka aprila (Federalna poreska služba).

- Potvrda glavne vrste aktivnosti (ne za individualne preduzetnike) - do sredine aprila (FSS).

- PM obrazac (za mala preduzeća) - do kraja januara (Rosstat).

- Bilans stanja i investicije - do kraja marta (Federalna poreska služba, Rosstat).