В декларации по прибыли убыток пояснительная записка. Низкая налоговая нагрузка по налогу на прибыль: образец объяснения. Пример низкой налоговой нагрузки

Некоторые организации после сдачи отчетности получают от налоговиков сообщение (уведомление Приложение N 1 к Приказу ФНС России от 31.05.2007 N ММ-3-06/338@) с требованием дать пояснения (Подпункт 4 п. 1 ст. 31, п. 1 ст. 82, п. 3 ст. 88 НК РФ) о причинах несовпадения суммы показателей "Доходы от реализации" и "Внереализационные доходы" в декларации по налогу на прибыль (Утверждена Приказом ФНС России от 15.12.2010 N ММВ-7-3/730@) с суммированной по кварталам налоговой базой в (Утверждена Приказом Минфина России от 15.10.2009 N 104н). Должны ли эти показатели совпадать и как подготовить ответ налоговикам?

Любой, кто указывает на торговые выгоды в своей налоговой декларации, из которых могут повлиять большинство трейдеров бинарных опционов, может включать в себя выписки по счету его торгового счета. Выпуск и покупка коронных облигаций не является незаконным сам по себе. Среди наиболее известных эмитентов - Агроферт, тогдашний владелец Андрей Бабиш.

Финансовое управление обратило внимание на все случаи, когда облигации покупались владельцами эмитентов или другим «связанным лицом». Это тот, кто контролирует, контролирует или имеет близких людей или родственников в компании на важных должностях. Как могло произойти такое злоупотребление? Фирма должна доказать, что ей действительно нужно заняться и почему. Если у него достаточно собственных средств и не нужно больше разрабатывать или инвестировать, он будет обвинять его в злоупотреблении облигациями.

Соответствие "прибыльных" и "НДСных" показателей

Теоретически когда-то и у кого-то может соблюдаться равенство:

Но это скорее исключение. В большинстве же случаев эти показатели не будут равны.

Во-первых, всегда найдутся операции, которые приводят к появлению дохода, включаемого в базу по налогу на прибыль, но не образуют объекта налогообложения по НДС

(Пункт 1 ст. 146 НК РФ). Например:

- получение имущества при ликвидации выводимых из эксплуатации ОС (Пункт 13 ст. 250 НК РФ);

- выявление излишков при инвентаризации (Пункт 20 ст. 250 НК РФ);

- получение дохода в виде положительных суммовых и курсовых разниц (Пункты 2, 11 ст. 250 НК РФ);

- восстановление резервов (Пункт 7 ст. 250 НК РФ);

- списание кредиторской задолженности по истечении срока исковой давности (Пункт 18 ст. 250 НК РФ);

- продажа работ, услуг, местом реализации которых не признается территория РФ (Статьи 147, 148, пп. 1 п. 1 ст. 248, п. 1 ст. 249 НК РФ; Письмо Минфина России от 29.01.2010 N 03-07-08/21). Кстати, эту реализацию можно увидеть в декларации по НДС в разд. 7 по строке 010 графы 2 с кодами 1010811 и (или) 1010812 (Пункт 44.3 Порядка заполнения декларации по налогу на добавленную стоимость, утв. Приказом Минфина России от 15.10.2009 N 104н (далее - Порядок); Приложение N 1 к Порядку);

- получение процентов по выданным займам или даже процентов, начисляемых на остаток денег на банковском счете (Пункт 6 ст. 250 НК РФ). Ведь последние ежемесячно начисляются практически всем организациям при наличии на счете определенной суммы денег. В декларацию по налогу на прибыль эта сумма попадает, а в декларацию по НДС - нет.

Во-вторых, может быть и наоборот - некоторые операции являются облагаемыми НДС, но не создают "прибыльных" доходов

. К примеру, безвозмездная передача товаров (работ, услуг) (Подпункт 1 п. 1 ст. 146, п. 2 ст. 154 НК РФ) или передача товаров (выполнение работ, оказание услуг) для собственных нужд (Подпункт 2 п. 1 ст. 146, п. 1 ст. 159 НК РФ). В указанных случаях не требуется отражать доход для целей налогообложения прибыли, ведь передача права собственности на товары (работ, услуги), в том числе и безвозмездная, признается реализацией только тогда, когда это прямо оговорено в Налоговом кодексе (Пункт 1 ст. 39, ст. 41 НК РФ). Поэтому такие операции не отражаются в декларации по налогу на прибыль, но показываются по строке 010 (или 030) графы 3 разд. 3 декларации по НДС (Пункт 38.1 Порядка).

А если вы экспортер товаров

, то вообще не могут совпасть. Ведь экспортная выручка отражается в "прибыльной" и "НДСной" декларациях в разные периоды:

- по налогу на прибыль - в периоде реализации товаров (работ, услуг) (Пункт 1 ст. 249, п. 3 ст. 271 НК РФ);

- по НДС - в периоде (Пункт 9 ст. 165, п. 9 ст. 167 НК РФ):

(или

) сбора документов, подтверждающих обоснованность применения нулевой ставки НДС;

(или

) когда истечет 180 дней с момента отгрузки.

Законность требований налоговой службы

Защита фирмы может быть потерей доходов: когда ее клиенты платят в течение долгого времени или вообще не работают, и компания должна быстро брать кредиты. Другое подозрение может упасть на сумму процентов. Компания должна защищать, почему она применила процентные ставки по облигациям, более щедрым, чем обычные проценты в данный момент времени, и для аналогичной компании в аналогичной ситуации. Более высокий процентный расход означает, что компания снизит свою прибыль и уплатит государству более низкий подоходный налог.

Объясняем налоговикам причины расхождений

Иногда при сдаче декларации возникают ситуации, при которых у налоговых органов имеются вопросы. Часто их интересует возникновение низкой налоговой нагрузки по налогу на прибыль. Необходимо разобраться в причинах ее возникновения, в пояснениях, которые необходимо давать налоговой службе.

Владелец короны, являющийся аффилированным лицом компании в собственности или иным образом, играет в карты. Это способ получить прибыль от компании без налога. Это в противном случае было бы довольно высоким - компания сначала платит налог 19%, за которым следует дивидендный налог или 15% -ная доля прибыли. С правовой точки зрения чрезмерно высокая процентная ставка по правилам трансфертного ценообразования является чрезмерной. Это зависит от того, насколько высок он.

Налоговая инспекция рассматривает ситуацию конкретной фирмы в то время, когда она заимствует облигации - она рассматривает область, в которой она работает, как она подвержена риску, какова зрелость облигации. Бремя доказывания того, что проценты соответствуют рынку, несет налогоплательщик, - объясняет Хэнк.

В каких случаях необходимо пояснение в налоговую о низкой налоговой нагрузке по прибыли

Законом четко прописано, что сотрудник налоговой службы имеет право потребовать пояснительную записку к сданной декларации. Возникает такая необходимость в случае подозрений, что сумма налога значительно занижена. Это может означать, что налогоплательщик скрывает свои доходы от государства.

Доказательство находится в компании. «Что касается трансфертного ценообразования, у налогового управления есть свои специалисты, вы не смеете это делать», - советует она. В этом случае финансовая администрация хочет получить доказательства того, что продажа имущества компании не была целенаправленной. Другими словами, вся сделка заключалась не только в том, чтобы получить необлагаемые деньги от компании. Налогоплательщик должен доказать, что недвижимость приобретается по рыночной цене, а также почему она покупает недвижимость.

Это должно быть свойство бизнеса для бизнеса - например, для дальнейшей торговли или инвестиций, - говорит Хэнк. Затем налоговая инспекция спрашивает, как и как компания оценила или использовала свои активы для экономической деятельности, и является ли она только не принадлежащей компании без дальнейшего использования. Такое припаркованное имущество будет возвращено первоначальным владельцем в будущем - переплаты сделают его богатым.

Еще одной из причин считается неправильное заполнение декларации, допущение ошибок. Также сильно влияет снижение оборотов в бизнесе, объемов реализации, повышение зарплаты.

Потребовать пояснительную записку налоговая может только в случаях, которые предусмотрены законом. Это выездные или камеральные проверки. В ином случае такое требование считается нарушением законодательства. Но надо помнить, что о снижении налоговой нагрузки никаких конкретных требований и пояснений нет в законе, но фирме лучше предоставить объяснение. В таком случае можно будет избежать проверок.

Компания выпускает коронные облигации, владелец или лицо, которое их покупает, но фактически не платит за них. Интерес приходит. Я не могу себе представить покупку такой же связи. Однако это может быть вариант продажи имущества. Владелец продал бы собственность компании, и он получал деньги вместо денег - претензия будет рассчитывать на это, - говорит Хэнк. Это может быть комбинация всех предыдущих трюков. Орган не раскрывает информацию о том, какие компании или физические лица подали уголовное расследование финансовой администрацией.

«Это были случаи, когда возникло подозрение в снижении налога на подоходный налог», - сказала Петра Петлачова, пресс-секретарь Финансового управления. Некоторые компании уже отреагировали на финансовый кризис, сняв процентную ставку по облигациям корины из налоговой базы и уплатив налог на прибыль.

Для того, чтобы знать, как давать пояснения к декларации, надо понимать, что представляет собою налоговая нагрузка. Это отношение суммы налогов, которые выплачивает организация, к прибыли, которая указывается в документах, выраженное в процентах:

Низкой признается та нагрузка, которая ниже средних показателей в данной отрасли.

Получите 267 видеоуроков по 1С бесплатно:

Существует второй вариант формулы расчета нагрузки:

В данном случае низкой она признается при значениях: 1% для организаций торговли, 3% для всех остальных.

Важно понимать, что низкая нагрузка не может считаться полным доказательством скрытия налогов от государства. Поэтому пока не представлено полное расследование и доказательная база, налоговая не имеет право штрафовать компанию.

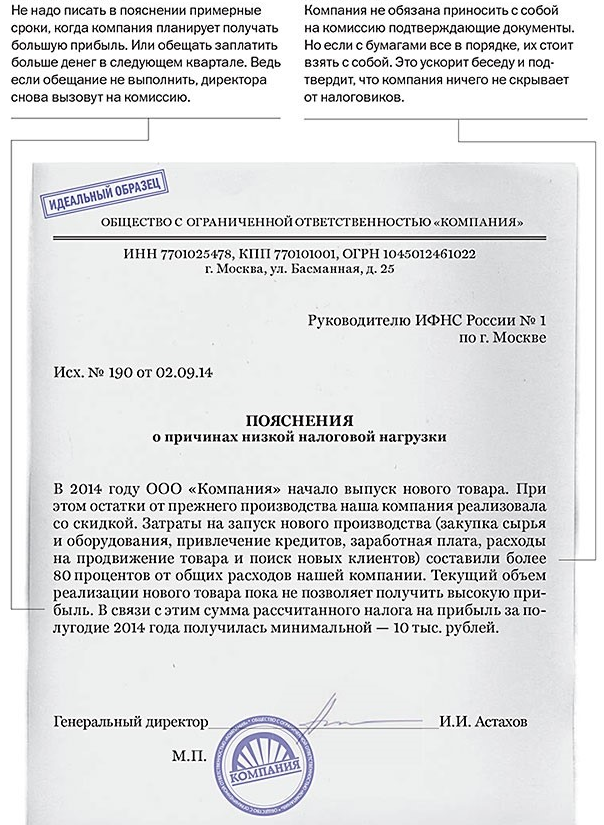

Причины низкой налоговой нагрузки — образец ответа

Заполняя декларацию, надо быть готовым к тому, что налоговики потребуют пояснительную записку о заниженной налоговой нагрузке. Делать такой документ необходимо в письменном виде: либо самостоятельно сдать в налоговую, либо направить почтой.

Объяснение необходимо составлять в произвольной форме. Сотрудники налоговой службы требуют доказательств того, что занижение налоговой нагрузки не произошло специально, а имело какие-либо причины:

- Для торговли, особенно оптом, причиной может послужить огромная конкуренция.

- Также сильно влияет повышение наценок, это сразу отсеивает большое количество клиентов.

- Строительные компании могут объяснить сильное занижение неожиданными расходами. Например, при строительстве объектов могут внезапно обрушиться конструкции.

Низкая налоговая нагрузка по налогу на прибыль, образец объяснения:

При требовании налоговой предоставить объяснение, лучше сделать это в течение пяти рабочих дней. Иначе налоговая приедет с проверкой.

Пояснения к уточненной декларации по налогу на прибыль

Необходимо подавать уточненные сведения, когда допущены ошибки. В таком документе чаще всего допускаются такие ошибки:

- Код 1 может говорить о том, что в декларацию вообще не сделали запись об операции или фирма указала нулевые показатели, или из-за ошибки невозможно сравнить данные.

- Второй код говорит о том, что данные из разделов 8 и 9 могут не совпадать.

- Когда в декларации указывают данные посреднических операций фирмы, тогда будет показан код 3. Он означает, что данные между разделами 10 и 11 не совпадают.

- Четвертый код считается универсальным. Такой код говорит о том, что в декларации существует ошибка.

Заполняя декларацию надо брать во внимание требование налогового инспектора представить информацию от ИП. Тогда придется заполнять раздел 12.

При допущенной ошибке, которая не ведет за собой занижения нагрузки, в пояснении можно указать верный вариант и уточнить, что данная ошибка не сказалась на занижении налоговой нагрузки. Либо можно просто подать уточненку. Но когда в декларации указана ошибка, ведущая к понижению, необходимо незамедлительно подавать уточненную декларацию.

Надо знать, что такая бумага представляет собою таблицу, которая состоит из некоторых учетных данных и реквизитов. Именно здесь надо объяснить, почему у фирмы есть расхождения в показателях. Представляться должны исключительно достоверные данные. Указывать надо все виды деятельности, которыми занимается организация.

При заполнении нескольких листов, надо каждый заверять подписью руководителя фирмы или уполномоченного лица. Также обязательно на каждом листе проставляются реквизиты компании.

После того, как работа над ошибками проведена, пояснения направляются в налоговую службу. Причины, которые можно указать в пояснительной записке:

- Вся деятельность компании построена неверно, не соответствует действительности.

- Статус фирмы может быть низкой рентабельности, поэтому сильно занижается налоговая нагрузка.

- Также фирма может заниматься инвестированием.

Важно понимать, что при малейшем несовпадении в декларации, налогоплательщику необходимо незамедлительно подать исправленную декларацию с пояснениями. Тогда налогоплательщики не будут иметь никаких проблем с налоговой службой.