Внереализационные доходы в декларации по ндс строка. Делай как я

5172

Чем поможет эта статья: Вы можете воспользоваться образцом письма в инспекцию, чтобы пояснить расхождения между вычетами НДС с предоплаты и восстановленным налогом. А также в других ситуациях, когда контролеры выявляют противоречия в отчетности. От чего убережет: Если не отвечать налоговикам на их сообщения, они могут включить вашу компанию в план выездных проверок.

Если ваша компания на упрощенке Компании на упрощенке отчитываются только по итогам года.Проверяя налоговую отчетность компаний, инспекторы обычно отслеживают, насколько ее показатели соотносятся между собой. И если выявляют расхождения, требуют пояснить, в чем причина, или внести исправления в декларацию. Право на это ревизорам дает пункт 3

Игнорировать письма инспекции с подобными просьбами не советуем. Во-первых, не исключено, что налоговики действительно нашли какую-то ошибку в декларации. Во-вторых, контролеры могут включить в план выездных проверок компанию, которая не откликается на их требования. Это предусмотрено в пункте 9 приложения № 2 к приказу ФНС России от 30 мая 2007 г. № ММ-3-06/333@ .

В этой статье мы рассмотрим на примерах, что отвечать на типичные запросы налоговиков, если они сообщили вам о несоответствиях в отчетности и просят объяснений.

Ваша инспекция хоть раз требовала пояснить противоречия или расхождения в отчетности?

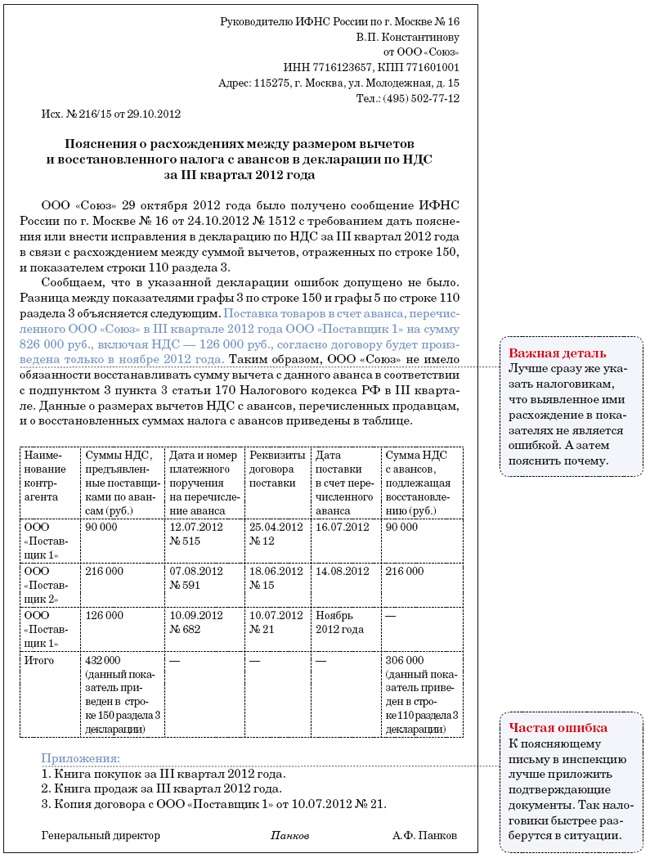

Вычеты НДС с выданных авансов превышают восстановленный налог

Начнем с декларации по НДС. В строке 150 раздела 3 этой отчетности покупатели отражают вычеты налога с предоплаты, перечисленной поставщикам. Однако, как вы помните, получив потом товары (работы, услуги) от контрагента, данные вычеты необходимо восстанавливать. В декларации эти суммы показывают по строке 110 раздела 3.

Осторожно! Контролеры обычно проверяют, восстановила ли компания налог, ранее принятый к вычету с предоплаты.Налоговики обычно контролируют, полностью ли компания восстановила вычеты с предоплаты. Для этого они сравнивают данные строк и . Обнаружив, что показатель строки 110 (то есть сумма восстановленного налога) меньше, ревизоры наверняка сообщат об этом компании. И потребуют либо исправить отчетность, либо пояснить причину расхождения с данными строки 150 . Как реагировать на подобный запрос?

Частые вопросы о пояснениях к декларации

Могут ли налоговики требовать от компании пояснить расхождения между декларацией по налогу на прибыль и бухгалтерской отчетностью?

Да, контролеры могут запросить такие пояснения. Налоговый кодекс РФ это допускает.

В какой срок нужно представить налоговикам пояснения относительно противоречий в отчетности?

Передать контролерам запрошенные ими пояснения надо в течение пяти рабочих дней. Это указано в пункте 3 статьи 88 Налогового кодекса РФ.

Вправе ли ревизоры запросить у компании какие-либо документы, если обнаружат расхождения в отчетности?

Нет. Налоговики только вправе потребовать от компании представить пояснения или внести исправления в декларацию.

Налоговики хотят, чтобы мы расшифровали структуру внереализационных расходов. Правомерно ли это?

Да, если они действительно выявили ошибки или противоречия (письмо Минфина России от 25 июля 2012 г. № 03-02-08/65).

Прежде всего советуем все-таки проверить, со всех ли авансов, которые поставщик в этом квартале закрыл отгрузкой, вы восстановили налог. Если нет и про какую-то сумму вы забыли, тогда составьте сейчас уточненную декларацию и сдайте ее инспекторам. Перед этим доплатите налог и пени.

Но допустим, что в отчетности вы указали все верно. А данные строк и вовсе не обязательно должны быть равны между собой. Скажем, компания в III квартале перечислила продавцу аванс. А товары он поставит только в следующем налоговом периоде. В данном случае размер вычета НДС с этой предоплаты и приведет к разнице между показателями. Это и нужно объяснить налоговикам. Пример письма с пояснениями приведен ниже.

Добавим, что вы можете приложить к письму подтверждающие документы. Например, книгу покупок или книгу продаж за соответствующий период. А передать пояснения лучше непосредственно в инспекцию лично. Ведь если отправить их по почте, они могут поступить к налоговикам с задержкой, а то и вовсе затеряться.

И кстати. Можно вообще не принимать налог с предоплаты к вычету. Поскольку это право покупателя, а не обязанность. C этим согласны и чиновники. Пример тому - письмо Минфина России от 9 апреля 2009 г. № 03-07-11/103 . Тогда эти суммы не придется восстанавливать в том квартале, когда компания получает товары от поставщика. И это не станет причиной для расхождений в отчетности.

Доходы в прибыльной отчетности расходятся с выручкой в декларации по НДС

На практике налоговики не ограничиваются сравнением показателей внутри одной декларации. Они также сопоставляют данные, приведенные компанией в отчетности по НДС и налогу на прибыль. Цель та же - выявить занижение того или другого налога.

Так, контролеры сверяют обороты по реализации. При этом они берут обычно следующие данные:

Главное, о чем важно помнить

1 Налоговики вправе запросить у компании пояснения, если обнаружат расхождения между какими-либо показателями отчетности.

2 Требование налоговиков не стоит игнорировать, а лучше дать им краткий обоснованный ответ в письменной форме и приложить к нему подтверждающие документы.

Многие организации или лица, связавшие свою деятельность с предпринимательством и являющиеся плательщиками косвенного налога, после завершения отчетного периода сталкиваются с проблемой, когда получают из налоговой инспекции письменное требование о расхождениях в и .

После сдачи и проверки деклараций в ФНС налоговики выявляют несоответствие по суммам в декларации НДС (графы «Доходы от реализации» + «Внереализационные доходы») и налогу на прибыль (). Для того чтобы дать пояснения в инспекцию и подготовить объяснительную, разберемся, должны ли эти два показателя совпадать между собой.

Это, прежде всего, прибыль, которая была получена в результате продажи товаров или оказания услуг собственными силами или посредническими услугами. К таким доходам относится:

- Выручка, полученная в результате продажи товаров или услуг.

- Выручка, полученная от продажи имущества, ценных бумаг.

На практике используются два вида определения доходов.

Первый вид по отгрузке, второй — по оплате. Реализация товаров, когда клиенту был отгружен товар и предъявлены документы для оплаты, и считается методом по отгрузке. По оплате считается, когда отгруженный товар был сразу оплачен покупателем.

Что такое внереализационные доходы?

К таким доходам относятся:

- Операции с валютными бумагами.

- Штрафы, пени, полученные в результате нарушения договоров, возмещение ущерба.

- Прибыль, полученная в результате сдачи недвижимости в аренду, субаренду.

- Участие в долях других предприятий.

Откуда расхождения?

В теории, должно соблюдаться следующее правило:

Строка 010 «Доходы от реализации» + Строка 100 «Внереализационные доходы» из декларации НДС = Строке 010 декларации за все периоды по налогу на прибыль.

Чаще всего эти показатели не равны, и всегда найдётся действие, которое приведёт к образованию дохода, включаемого в налог на прибыль, но не облагаемого НДС.

Вот такого объяснения, откуда взялась дополнительная прибыль, и требуют налоговики. Без объяснительной налоговая инспекция может наложить штрафные санкции за неверно предоставленные сведения в декларации по НДС.

Что теперь нужно сделать?

Первым делом необходимо понять, какие неточности были отражены в требовании, присланном налоговым инспектором. Все неточности группируются по кодам:

- Код «1» — не представлена декларация за прошлый период, некорректная информация о счёт-фактуре. В декларации указана операция, которой нет в отчётности у контрагентов.

- Код «2» — несоответствие данных в журнале учета (книга покупок и продаж).

- Код «3» — в декларации были указаны не Код «2» — расхождения данных между книгами покупок и продажи.

- Код «3» — в декларации были указаны неверные данные о действиях посредников.

- Код «4» — прочие случаи. Здесь же указывается графа, которая вызвала вопросы у ФНС.

После проведённого анализа приступаем к составлению пояснения.

Составление пояснения в налоговую инспекцию

Законодательно не предусмотрен официальный бланк объяснительной. Он составляется в производной форме. В объяснительной необходимо дать ответ на заданный вопрос о происхождении неточностей в декларации. Можно использовать два варианта уточнения:

- При обнаружении погрешности это обязательно отражается в пояснительной записке со ссылкой на корректные данные.

- Если ошибка вами не выявлена, то в записке объясняется, откуда были внесены в декларацию эти сведения. Возможно, это были расхождения при сверке между вашей организацией и поставщиками.

Налоговики часто задают вопросы, касающиеся именно расхождений по НДС, если обнаружена ошибка при начислении НДС между вами и поставщиком. Причин возникновения таких ошибок тоже может быть несколько:

- Поставщик в декларации не предоставил сведения об отгрузке.

- Поставщик является посредником.

Законом установлено, что посредник, который выставил счёт-фактуру от имени своей организации, не должен начислять НДС. Это делает принципал, то есть непосредственный поставщик. И возникновение ошибок в декларации напрямую зависит от действий контрагента. Возможно, что поставщик не предоставил в налоговую данные журнал учёта или предоставил данные не корректно.

В этом случае инспектор задаёт вопрос относительно начисленного налога у контрагента и вычета у вас. Вашей организации необходимо к пояснению о расхождении предоставлять документ, подтверждающий, что с вашей стороны ошибок нет. Этим документом может являться как письмо от контрагента, так и комиссионный договор.

В одной небольшой компании с оборотами 10 млн. рублей в месяц произошла следующая ситуация: уволился главный бухгалтер, проработавший всего два месяца, первый из которых был отчетным по НДС и налогу на прибыль. Через две недели после его ухода, приемник получил требование из инспекции о предоставлении документов и объяснений по сданным документам.

Суть претензий ревизоров состояла в том что показатели декларации по налогу на прибыль и отчета по НДС, не вызывавшие нареканий по отдельности, во взаимосвязи делали обе формы отчетности недостоверными. Вот к каким значениям показателей в частности были вопросы (см. Таблицу 1)

Таблица 1

Из приведенных данных мы видим, что компания заявила два разных объема выручки за один налоговый период, чего в принципе быть не может. Добавлю также, что в форме 2 бухгалтерской отчетности был показан третий объем реализации, но в тот момент претензии ревизоров этого документа не касались.

Инспекторы попросили объяснить подобное недоразумение, либо предоставить все документы, подтверждающие объемы реализации за указанный период. То есть, все акты и счета-фактуры за отчетные даты. Такое требование абсолютно законно, поскольку ревизоры поняли, что в какой-то форме присутствует ошибка, и ее нужно объяснить. А также доплатить налог и штраф за искажение отчетности.

Дальше история развивалась не очень хорошо, новый бухгалтер совершил оплошность и отдал все документы, подтверждающие доход. Таким образом ревизоры получили третий вариант выручки за рассматриваемый отчетный период. Конечно, они пришли с проверкой и компания доплатила сборы, штрафы и пени. Но такая ситуация не возникла бы, если бы новый специалист учета, принимая дела, нашел бы искажения и сдал бы уточненную отчетность. Итак, переходим к сути этого материала, а именно – основным правилам «чтения» итоговой документации.

Нормы Налогового Кодекса становятся все более однозначными, а расходы – понятными, надо только их обосновать. Изложенная в статье методика предварительного определения налогового результата позволяет любому руководителю не ожидать с ужасом 20-го и 28-го чисел месяца после окончания периода, думая, сколько же сборов придется заплатить в бюджет.

Выполнить проверку

В рассказанной истории налоговики в своем требовании сами написали, что они сверяют при проверке деклараций. Значит, составив отчетность, бухгалтер должен внимательно перепроверить объемы выручки, указанные в декларациях за предыдущие периоды. Что должен был сделать новый специалисту учета? Ему нужно было отталкиваться от истинного объема дохода, подгоняя под него уточненную отчетность. Однако просто считать мало – надо понимать, как работает расчет налоговой нагрузки, которую не смог определить опростоволосившийся бухгалтер. Ведь искажения в объемах – это не просто орфографическая ошибка, это просчет неграмотного учетчика, который и увидели ревизоры.

Рассмотрим простой пример и проанализируем, отчего зависит налоговая нагрузка. Итак задача.

Пример

У ООО «Ромашка» выручка по итогам расчетного периода составила 2 000 000 рублей.

а) НДС в размере 2 000 000 * 18% = 360 000 рублей;

б) зарплата + налоги с ФОТ = 1 000 000 рублей;

в) стоимость полученных товаров, работ и услуг от контрагентов-плательщиков НДС = 500 000 рублей + НДС (18%) в размере 90 000 рублей;

г) Стоимость полученных товаров, работ услуг от контрагентов – неплательщиков НДС = 200 000 рублей.

В каком размере заплатит НДС и налог на прибыль ООО «Ромашка»?

НДС рассчитывается как: 360 000 – 90 000 =270 000 рублей.

Налог на прибыль: 2 000 000 – 1 000 000 – 500 000 – 200 000 = 60 000 рублей.

Итого компания оплатит: 270 000 + 90 000 = 360 000 рублей налогов.

Данный пример – достаточно простой, однако суть его состоит в том, что руководитель может, задав три простых вопроса своему главному бухгалтеру, самостоятельно просчитать налоговую нагрузку, а потом проверить специалиста учета, который принесет подписывать декларации по НДС и налогу на прибыль.

Не облагается

Вопрос номер один: сколько расходов, которые не облагаются НДС, понесла компания в истекшем налоговом периоде?

В нашем примере это пункты Б и Г. Если фирма не получала авансовых платежей и сама не принимает НДС к вычету с авансов, то налог на добавленную стоимость рассчитывается следующим образом:

(А+Б+ПРИБЫЛЬ)*18%

Считаем: 1 000 000 + 200 000 + 300 000) * 18 процентов = 270 000 рублей.

Сверим с ответом рассчитанном в решении 360 000 – 90 000 = 270 000.

Вместе с НДС

Вопрос номер два: сколько расходов, облагаемых НДС, понесла компания?

В нашем случае это пункт В. Отняв из выручки Б, В и Г, руководитель получит финансовый результат, умножив который на 20 процентов, он получит сумму налога на прибыль, причитающуюся к уплате в казну.

Сократить выплаты

Вопрос номер три: можно ли что-то сделать, чтобы сократить налоговые выплаты? Отвечая на него, сначала обращу внимание на главный вывод из примера. НДС и налог на прибыль – сборы взаимосвязанные, но взаимосвязь эта прямая: увеличивается НДС к уплате и увеличивается и налог на прибыль.

Для подтверждения тезиса представьте, что в пункте В стоимость услуг равна нулю. Тогда сумма НДС составит 360 000 – 0 = 360 000 рублей.

А база по налогу на прибыль увеличится на 1 000 000 рублей и будет равна 1 300 000 рублей, а сам сбор составит 1 300 000 * 20 процентов = 260 000 рублей.

Повторюсь, я не рассматриваю частные случаи с НДС, который уплачивается с полученных авансов и вычитается из перечисленных.

Налоговые художества

Встречаются умельцы, которые предложат добавить фиктивные услуги, например на 1 000 000 рублей, полученные от организации – плательщика НДС. Тогда размер налога на добавленную стоимость к вычету вырастет на 180 000 рублей (1 000 000 * 18%) и к уплате будет положенно внести 360 000 – 90 000 (из пункта В) – 180 000 = 90 000 рублей.

При этом налог на прибыль не будет уплачиваться вовсе, поскольку финансовый результат станет отрицательным – 300 000 – 1 000 000 = -700 000 рублей.

Есть ли законные способы оптимизации налогообложения? Это не способы, а, скорее, просто соображения, продиктованные здравым смыслом. Главная рекомендация для компаний, старающихся обелиться, состоит в том, что с неплательщиками НДС нужно работать, когда это действительно экономически выгодно.

То есть, в данном случае – зависимость прямая: налог на прибыль уменьшился, уменьшился и НДС к уплате.

А теперь давайте посмотрим на приведенные выше цифры глазами ревизора, у которого наверняка появятся вопросы, и которому потребуются объяснения по поводу правомерности вычетов и самого факта убытка. Ведь налог на прибыль не уплачивается. А у самого бизнеса, похоже, отсутствует деловая цель – извлечение прибыли. Поэтому такой вариант оптимизации лучше отвергнуть.

Чуть менее рискованным способом оптимизации НДС видится вариант, при котором пункты Б и Г из нашего примера замещаются услугами плательщиков НДС на сумму 1 200 000 рублей, тогда сбор в размере 1 200 000 *18 процентов = 216 000 рублей принимается к вычету.

При этом налог на прибыль остается равным 300 000 * 20 процентов = 60 000 рублей, а НДС к уплате составит 360 000 – 216 000 – 90 000 = 54 000 рублей.

Правда, указанную сумму 1 200 000 + 216 000 = 1 416 000 рублей придется «обналичить», чтобы оплатить пункты Б и Г. Но и в этом случае нужно готовиться к претензиям налоговой по поводу фиктивного ФОТ.

Для директора, который решится на подобную оптимизацию, подскажу еще один простой вариант расчета НДС. Это прибыль, умноженная на 18 процентов. То есть 300 000 * 18 процентов = 54 000 рублей. Этот вариант оптимизации боле-менее безопасен для организаций, доля зарплаты в себестоимости продукции которых минимальна.

Об этих способах сокращения налогового бремени смутно догадывается любой руководитель, теперь же он может сам просчитать варианты. Но в любом случае, каждый из приведенных примеров несет под собой риск. И пишу я про них не для того, чтобы вы их применяли на практике, а лучше понимали принципы взаимосвязи сборов.

Делай как я

Есть ли законные способы оптимизации налогообложения? Это не способы, а, скорее, просто соображения, продиктованные здравым смыслом. Главная рекомендация для компаний, старающихся обелиться, состоит в том, что с неплательщиками НДС нужно работать, когда это действительно экономически выгодно. Если в пункте Г нашего примера заменить услугами неплательщика НДС, то мы получим 200 000 * 18 процентов = 36 000 рублей НДС к вычету.

То есть, налицо экономия 36 000рублей по налогу на добавленную стоимость. Но ведь и потратите вы на услуги плательщика НДС тоже на 36 000 больше, а именно 236 000 тысяч рублей. Значит никакой выгоды нет, да и налог на прибыль так же не изменится. А экономия будет достигнута только тогда, когда услуги неплательщика НДС станут дешевле услуг плательщика НДС (за вычетом 18%). В этом случае выгода составит разницу, умноженную на 0,8.

Теория и практика

Нормы Налогового Кодекса становятся все более однозначными, а расходы – понятными, надо только их обосновать. Изложенная в статье методика предварительного определения налогового результата позволяет любому руководителю не ожидать с ужасом 20-го и 28-го чисел месяца после окончания периода, думая, сколько же сборов придется заплатить в бюджет. Теперь вы сами можете спрогнозировать налоговый бюджет по НДС и налогу на прибыль. И будьте осторожнее с оптимизацией!

Дмитрий Васильев – эксперт журнала « Расчет »

Налогоплательщики после сдачи очередной отчетности получают от налоговиков сообщение с требованием дать пояснения о причинах несовпадения суммы показателей «Доходы от реализации» и «Внереализационные доходы» в декларации по налогу на прибыль с суммированной по кварталам налоговой базой в декларациях по НДС . Обязательно ли должны эти показатели совпадать? Мой ответ – нет. Общая сумма доходов и налоговая база по ндс и не могут совпадать. Внереализационные доходы в редком исключении облагаются НДС (если только реализация ОС или материалов и пр.) Поэтому без паники, у нас нет ошибки, уточнять нам нечего. Но ответить на требование налоговой о не совпадении общей суммы доходов и налоговой базы по НДС, надо обязательно.

Исх. № _______

от «____» _____________ 20____ г. ИФНС №________ по г. Москве

Ответ на требование №____

11.10.15 (что подтверждает почтовый конверт) от ИФНС № ___ по г. Москве в наш адрес поступило требование за № ____ от 20.09 2015 года . Требование заключается в предоставлении пояснений выявленного несоответствия контрольных соотношений: суммы строк 010 «Доходы от реализации» и 020 «Внереализационные доходы» в Декларации по налогу на прибыль за 1 квартал 2015 г и «Выручкой от реализации товаров, работ, услуг», отраженной в Декларации по НДС за 1 квартал 2015 года. ООО «Компания» сообщает следующее:

— «Доходы от реализации» в Налоговой декларации по прибыли и «Выручка от реализации товаров, работ, услуг» в Налоговой декларации по НДС за 1 квартал 2015 год совпадают.

— Что касается Внереализационных доходов, то они не могут увеличить базу по налогу на добавленную стоимость, т.к. они состоят из:

- Курсовые разницы – сумма 1 530 000,00 рублей. Этот доход связан с тем, что курс доллара США по отношению к рублю за 1 квартал 2015 упал, а все займы, полученные ООО «Компания» в долларах США. Доход в виде курсовой разницы не подлежит обложению НДС.

- Суммы излишков товаров, выявленные при инвентаризации – сумма 24 000,00 рублей. Объектом налогообложения по НДС признаются операции по реализации товаров (работ, услуг). В целях гл 21 НК РФ – это передача права собственности на товары (работы, услуги). Таким образом, у нас нет оснований для начисления НДС при выявлении излишков товаров при инвентаризации, поскольку отсутствует факт их реализации.

Итак не совпадение общей суммы доходов и налоговой базы по НДС вызвано требованиями законодательства и не требует внесения изменений в декларации.

Генеральный директор

Главный бухгалтер

Приведены 5 несостыковок в декларациях, которые привлекут внимание инспекторов. / 2013-10-17 10:04

Компании могут избежать лишних вопросов инспекторов по 9-месячной отчетности, если перед отправкой деклараций по налогу на прибыль и НДС проверят их по нескольким контрольным точкам. Ревизоры Москвы и области рассказали о пяти частых нестыковках в отчетах, из-за которых чиновники требуют пояснения.

«Кредиторка»

Расхождения между декларациями по прибыли и НДС возникают, если компания списала в середине года безнадежную кредиторскую задолженность. В налоговом учете это внереализационные доходы (п. 18 ст. 250 НК РФ). А в декларации по НДС такие суммы в доходах фирма не отражает. Если организация вообще не расплатится с продавцом, а долг перед ним спишет, восстанавливать налог на добавленную стоимость и пересчитывать вычеты кодекс не требует (письмо Минфина РФ от 21.06.2013 № 03-07-11/23503). Достаточно пояснить контролерам, из-за чего возникли расхождения.

Уменьшение показателей

По мнению инспекции, уменьшение доходов или расходов в декларации за 9 месяцев по сравнению с полугодием говорит об искажении налога на прибыль. Отчетность компании составляют нарастающим итогом. А значит, показатели должны быть больше либо равны предыдущим значениям. Разница возможна, только если компания в прошлых периодах допустила ошибку, а теперь ее корректирует. Тогда расхождения стоит пояснить, а за предыдущий отчетный период (квартал и полугодие) подать «уточненку».

Технические ошибки

Декларации стоит лишний раз проверить на предмет технических ошибок. По словам инспекторов, компании иногда по ошибке ставят в программе единицу измерения «тыс. рублей», в то время как декларации надо заполнить в рублях. Из-за этого показатели в отчетности ровно в тысячу раз меньше, чем должны быть. Если отчетность все же ушла с ошибкой, то ее надо уточнить.

Нулевая ставка НДС

Частая причина несовпадения доходов в декларации по налогу на прибыль и НДС у экспортеров - отсрочка с подтверждением нулевой ставки НДС. У компаний есть 180 дней на то, чтобы собрать пакет подтверждающих документов. В «прибыльном» отчете экспортную выручку надо показать на дату реализации, а это обычно день отгрузки. А в декларацию по НДС сведения попадают на дату сбора пакета документов. Это может быть уже следующий квартал. В результате возникают расхождения, которые достаточно пояснить.

Проценты по займам

Еще одна причина, по которой показатели в упомянутых декларациях могут разниться, - доходы от выданных займов. Проценты по займу отражают во внереализационных доходах, а для НДС это необлагаемая операция (пп. 15 п. 3 ст. 149 НК РФ). Ее надо показать в разделе 7 декларации. Компании забывают включить проценты в отчетность по налогу на добавленную стоимость, и из-за этого доходы отличаются от налога на прибыль. Исправлять ли отчет, компания решает сама. Ведь ошибка не приводит к занижению налогов. Но если инспекция запросит пояснения, безопаснее их подать.