Пояснительная записка к бухгалтерскому балансу бюджет. Финансовый результат от основной деятельности

Составление пояснительной записки является для бухгалтера не менее мучительной задачей, чем подготовка самого бухгалтерского баланса.

Пояснительная записка является самостоятельной формой бухгалтерской отчетности, ее важнейшей, объемной частью.

Зачастую, текст пояснительной записки может располагаться на 100 и более машинописных листах. Регулируется п.5 ПБУ 4/99

Что же представляет из себя пояснительная записка?

Это документ, включающий в себя письменное объяснение тем цифрам, которые содержаться в бухгалтерском балансе, а также отчете о прибыли убытках и их приложениях.

К основным принципам при написании организационной пояснительной записки относят принципы существенности и сопоставимости.

Если мы говорим о сопоставимости, то имеем в виду сравнение количественных значений ряда статей бухгалтерского отчета за период времени (ряд лет).

Сравниваем только существенные статьи, дабы не нарушать принцип рациональности при составлении отчетности

Имеют возможность не прилагать пояснительную записку к бух.балансу при сдаче отчетности предоставлено государством малым предприятиям.

Пояснительная записка к бух балансу должна состоять из следующих разделов с раскрытием информации по каждому из них:

1. Информация об организации

Этот раздел носит информационно-описательный характер.

Указывается наименование, а также установленная организационно-правовая форма данной фирмы.

Кроме того, в данном разделе указываются юридический и фактический адреса, сведения об учредителях организации, размера уставного капитала.

Указываются также организационная структура организации, а также наличие имеющихся у организации лицензий и разрешений и срок их действия.

Из финансовой информации указывается сумма налогов, которые организация заплатила в указанном году и среднегодовую численность занятых в организации сотрудников.

Также указывается информация об аудиторе компании (наименование, адрес юридический и проч.).

2. Политика учета в предприятии

Описывается содержание учетной политики организации, ее основные изменения за истекший год по сравнению предыдущим, а также причину произошедших изменений в учетной политике.

Также организация указывает отдельные правила учета активов и обязательств.

3. Сведения об основных активах и обязательствах организации

В данном подразделе сведения раскрываются по следующим статьям:

- по основным средствам (амортизация, движение основных средств,

- информацию об объектах недвижимости, находящихся на государственной регистрации и пр.),

- по кредитам и займам (наличие кредитов и займов, сроки их погашения, а также полная информация по ним, в. т.ч. указывается информация о средневзвешенных величинах по кредитам и замам),

- по материально-производственным запасам (способы их оценки и последствия),

- по финансовым вложениям (раскрывается вся информация касательно ценных бумаг),

- по активам и обязательствам (величина курсовых разниц, которые отнесены на финансовые результаты, а также указывается величина официального курса Банка России на отчетную дату).

4. Оценка структуры баланса организации

Основной целью составления данного раздела является оценка предприятия и его финансового состояния в рамках как краткосрочного периода, так и долгосрочного.

Чтобы оценить финансовое состояние предприятия в краткосрочном периоде, указываются такие показатели, как:

- коэффициент ликвидности,

- финансовой зависимости,

- рентабельности,

- платежеспособности.

На долгосрочную перспективу рассчитывается такой показатель как зависимость организации от внешних кредиторов и займов

5. Информация о доходах и расходах организации

Информация указывается по соответствующим статьям бухгалтерского баланса предприятия.

6. Пояснения, требуемые к основным статьям отчетности

Информация указывается в случае существенности статей и одновременного отсутствия данного раскрытия в бланках бухгалтерской отчетности.

7. Оценивается деловая активность организации

Оценивается рынок, на котором предприятие работает, а также деловая репутация организации, складывающаяся в том числе из известности клиентов.

Также оценке подвергаются плановые показатели и степень их выполнения.

8. Пояснение по вступительным остаткам и их изменению

Указывается размер изменения вступительных остатков и причины данного изменения (реорганизация предприятия, введение новых требований по бухгалтерскому учету и пр.).

9.Информация об аффилированных лицах

Подробно раскрывается информация, относящаяся к аффилированным лицам, а именно:

- полный список таких лиц,

- характер взаимоотношений с ними,

- виды операций с аффилированными лицами

10. Условные факты по организационной хозяйственной деятельности

К условным обязательствам относим

- гарантийные обязательства организации,

- участие ее в судебных разбирательствах,

- величина выданных организацией гарантий.

В данном пункте раскрывается полная информация по условным фактам, если таковые имеются.

11. Совместная деятельность организации

Указываются цели, по которым предприятие ведет совместную деятельность, а также величину активов, вложенную в данную деятельность, полную информацию по совместно осуществляемым операциям.

12. Данные по сегментам организации

Раздел заполняется только организациями, имеющими дочерние и зависимые общества, а также если на нее возложено ассоциациями и союзами составление сводной общей бухгалтерской отчетности в соответствии с учредительными документами.

13. Декларирование событий, произошедших после отчетной даты

Описывается причина и характер произошедшего события, а также возможные последствия от произошедшего события.

14. Государственное финансирование

В случае, если организация получала государственную помощь, то раскрывается ее величина, цели финансирования, прочие формы государственное поддержки, а также не выполненные предоставления бюджетных средств на отчетную дату.

15. Экологические факторы

Отражается в случае наличия факта негативного воздействия на окружающую среду.

Данный пункт содержит указание степени воздействия на окружающую среду, а также меры, принимаемые организацией по защите окружающей среды.

16. Информация в соответствии с ПБУ 18\02

Содержит полное отражение учета расчетов по налогу на прибыль организаций.

17. Раскрываемая акционерными обществами информация

Указывается количество выпущенных за отчетный период акций.

Указываются акции, выпущенные и полностью оплаченные, а также, возможно, не оплачены или частично оплачены.

Раскрывается информация по дополнительной эмиссии акций общества

18. Данные по прекращаемой деятельности

Дается полная информация о причинах прекращения того или иного вида деятельности, указываются стоимость активов и обязательств, выбываемых или погашаемых в рамках прекращения деятельности и прочая информация по данной деятельности.

19. Прочая информация

Указывается информация, ранее не раскрытая в пояснительной записке.

Например, отражает эффективность деятельности организации, конкурентоспособность продукции, рынки сбыта и прочее.

Каждая фирма строит свою структуру и составляет ее только из тех разделов, которые непосредственно относятся к характеру деятельности организации.

Пояснительная записка к балансу образец

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Что такое пояснительная записка и как ее правильно написать? Такого рода вопросы возникают не только у студентов в процессе подготовки к диплому, интересны такие вопросы и бухгалтерам, и налогоплательщикам, и проектировщикам и другим работникам.

Рассмотрим вопрос, как написать пояснительную записку , а точнее кака найти правильный способ составления пояснительных записок к вашим документам.

Что такое пояснительная записка

Документ «Пояснительная записка» получил свое название, поскольку он призван дать краткое, но тем не менее достаточно полное понятие о документации, которую он сопровождает. Пояснительная записка может сопровождать как исследовательский проект, так и налоговую, бухгалтерскую и прочую документацию, нуждающуюся в кратком тезисном описании. Эту задачу и решает пояснительная записка.

Исходя из этого определения, видим, что содержание пояснительной записки будет прямым образом определяться типом документа, к которому она приложена.

Написания пояснительной записки

Как и большинство документов, пояснительная записка составляется на стандартном листе писчей белой бумаги формата А4 в печатном виде.

Если пояснительная записка объемная и содержит несколько страниц, они обычно переплетаются в прозрачную обложку.

Пояснительная записка начинается с титульного листа, на котором пишется название документа, например, «Пояснительная записка к проекту…». Следующие за титульным листом страницы нумеруются обычно по центру или по правой границе нижнего поля каждой страницы 10-м размером шрифта.

Планирование пояснительной записки

Формат пояснительной записки устанавливается действующими нормативными актами по оформлению документации. Содержание пояснительной записки нормативными документами не определяется. Но формат содержания должен удовлетворять ряду стилистических правил.

Стиль изложения пояснительной записки должен соответствовать формальному духу делового общения. Повествование должно вестись без излишеств, кратко, лаконично и доступно для непредвзятого понимания.

Если в тексте записки используется специальная терминология и сокращения, они должны полностью соответствовать отраслевым стандартам документации.

В некоторых случаях не обойтись без приложений к пояснительной записке, часто в отдельные приложения выносятся имеющиеся в тексте записки ссылки на формулы, таблицы, чертежи, графики и соотношения.

Отдельным приложением оформляется список использованной литературы, а также примененные методики расчета и теоретические обоснования имеющихся расчетов.

Как написать пояснительную записку к дипломного проекту? В существующих нормах государственного стандарта можно найти образцы пояснительной записки к дипломной работе любого технического вуза.

Для облегчения и стандартизации оформления документации в учебных заведениях издаются свои правила и методические рекомендации по оформлению дипломов и пояснительных записок к курсовым и дипломным работам.

Разберем типовую структуру пояснительной записки к дипломному проекту:

- Титульный лист: название проекта, ФИО исполнителя, ФИО руководителя проекта, год создания работы.

- Задание, в соответствии с которым сделан дипломный проект.

- Краткая аннотация с описанием разделов проведенной работы.

- Оглавление работы.

- Список использованных в работе сокращений и условных обозначений.

- Введение: суть проблемы, положенной в основу исследовательской работы.

- Основная часть дипломного проекта с развитием основной идеи, расчетами, анализом решения данной проблематики и предпосылками к выводам.

- Заключение и выводы по проведенной работе.

- Список использованной и вспомогательной литературы.

- Приложения с чертежами, графиками, вспомогательными схемами, расчетами и выкладками.

Как написать пояснительную записку в налоговую? Пояснительные записки в налоговую службу составляются в случаях прямых требований со стороны налоговой, например, налоговая может потребовать от бухгалтерии юридического лица составить пояснительную записку по убыткам в отчетности по налогам.

При поступлении такого запроса от налоговых органов составить пояснительную записку сотрудники бухгалтерии должны в ней указать:

- Название отделения налоговой службы, в которое адресуется пояснительная записка.

- ИНН вашего юр. лица.

- Реквизиты письма, в качестве ответа на которое составляется данный документ.

- Данные по документу, по которому у налоговой появились дополнительные вопросы (например, налоговая отчетность за 1 квартал 2017 года).

- Показатели баланса юридического лица, уровень доходов и расходов.

- Уровень убытков и растрат на заданную дату.

- Данные об имеющихся на указанную дату расхождениях между налоговым учетом и бухгалтерским.

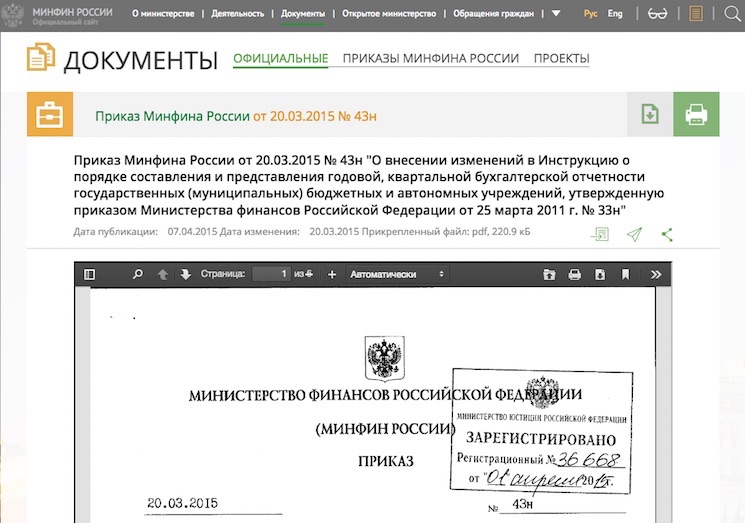

Пояснительная записка к бухгалтерскому балансу

Пояснительная записка к бухгалтерскому балансу, а также к отчету о прибылях и убытках составляется согласно приказу № 43н Министерства Финансов РФ от 06.07.1999 г. для сдачи отчетности по бухгалтерии.

В пояснительной записке к балансу должны содержаться данные о состоянии на отчетный период:

- Основных средств предприятия.

- Нематериальных активов.

- Прибыли и затрат предприятия.

- Имеющихся финансовых вложений.

- Существующей за предприятием дебиторской и кредиторской задолженности.

- Выпущенных акций, если такие есть.

Пояснительная записка составляется с целью наиболее полного раскрытия всех сведений юридического лица, необходимых для достоверной оценки результатов деятельности организации и ее финансового положения.

Отсюда видим, что каждая пояснительная записка в зависимости от сферы ее применения имеет свою структуру и содержание, общим в пояснительных записок для различных областей человеческой деятельности будет только общая структура и стиль оформления. Составление пояснительной записки требует строгого следования стандартам ведения деловой переписки и глубокого понимания сути раскрываемой в записке проблемы.

Пояснительная записка к бухгалтерскому балансу

Пояснительная записка является составляющей частью бухгалтерской отчетности в п. 5 ПБУ 4/99 «Бухгалтерская отчетность организации ».

В ней раскрываются сведения, относящиеся к учетной политике организации.

Пояснения обеспечивают пользователей отчетности теми данными,

которые необходимы пользователям для оценки показателей деятельности организации.

Право не предоставлять пояснительную записку в составе бухгалтерской отчетности дано малым предприятиям, не обязанным проводить аудиторскую проверку достоверности бухгалтерской отчетности.

Пояснительная записка может оформляться в табличной и (или) текстовой форме.

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

К годовому бухгалтерскому балансу за 201__ год

Общество с Ограниченной Ответственностью «Березовая Роща»

1. Основные сведения об организации

Дата государственной регистрации: «____» ____________20____г.

ОГРН: ________________

ИНН: ________________

КПП: ________________

Зарегистрировано в ИФНС России №___ по г. ___________ «___»__________ 20__г.

свидетельство №______________

Бухгалтерская отчетность Общества сформирована исходя из действующих в РФ правил бухгалтерского учета и отчетности и Федерального закона № 402 -ФЗ «О бухгалтерском учете».

Существенных отступлений от правил ведения бухгалтерского учета в 201__ г. не возникало.

Численность работающих на конец отчетного периода составила ХХХ человек.

Основной вид деятельности Общества: _________________________________

Состав членов исполнительных и контрольных органов организации:

___________________________________________________________________ (Ф.И.О.)

Деятельность осуществлялась Обществом на протяжении всего периода 201__ года и была направлена на получение доходов в отчетном и последующих периодах.

В ______ году произошло увеличение (уменьшение) Уставного капитала за счет ___________________

на сумму__________ руб.

Общество формирует в бухгалтерском учете и раскрывает в бухгалтерской отчетности информацию о расчетах по налогу на прибыль организаций в соответствии с требованиями ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Прибыль для целей налогообложения по налогу на прибыль в соответствии с данными регистров налогового учета и данными налоговой декларации составила ХХХ ХХХ руб.

Ставка налога на прибыль в 2014 году составила 20%.

Сумма начисленного налога на прибыль по данным налоговой декларации за 201___ год составила ХХХ ХХХ руб.

Сумма бухгалтерской прибыли по данным регистров бухгалтерского учета составила ХХХХХХ руб.

Сумма условного расхода отраженного в бухгалтерском учете по дебету счета 99.02.1 «Условный расход по налогу на прибыль» составил ХХХХХХ руб.

Сумма отложенных налоговых активов (ОНА) на начало 201___ года составляла ХХХХХХ руб.

В течении 201____ года произошло увеличение ОНА на сумму Х ХХХ руб. в связи с возникновением временной разницы в части амортизации ОС в размере ХХХХХ руб.

Сумма постоянных налоговых активов (ПНА) составила в 201___ году ХХХХХ руб.

ПНА возник за счет ______________________________________________________

Сумма постоянных налоговых обязательств (ПНО) составили в 201___ году ХХХХХ руб. ПНО возникло за счет постоянных разниц на сумму ХХХХХ руб.

Текущий налог на прибыль организаций, рассчитанный в соответствии с положениями ПБУ 18/02 составляет ХХХ ХХХ руб. и соответствует данным налоговой декларации за 201____ год.

8. Финансовый результат хозяйственной деятельности

Финансовый результат, полученный в 201___ году составил ХХХ ХХХ руб.

На финансовый результат деятельности предприятия в 201____ году повлияли понесенные и списанные на расходы, связанные с _________________________.

9. Сведения об учетной политике организации

Положение об учетной политике составлено в соответствии с положениями Федерального закона № 402 - ФЗ «О бухгалтерском учете», требованиями ПБУ 1/2008 «Учетная политика организации» и прочими действующими положениями, указаниями, инструкциями.

В соответствии с ПБУ 4/99 «БУ», отчеты о прибылях, движении средств и капитала дополняются примечаниями. Не является исключением также бухгалтерский баланс. Пояснительная записка к бухгалтерскому балансу - это часть годовой отчетности предприятий. В ней содержится подробная информация о статьях доходов и расходов.

О документе

Пояснительная записка является частью отчетности. Унифицированной формы по ее заполнению нет. В целом документ должен содержать информацию, отображающую выполнение плановых показателей. Записка составляется по результатам финансовой отчетности и раскрывает информацию об элементах учетной политики. На основании предоставленных материалов можно составить план будущего развития.

Структура

Пояснительная записка к бухгалтерскому балансу казенного учреждения должна раскрывать такие данные:

- Давать характеристику основным видам деятельности, а также самым значительным факторам работы.

- Отображать принятые способы ведения бухгалтерского отчета.

- Давать сравнительную характеристику текущего и предшествующего периодов.

- В случае расхождения данных предоставлять информацию о причинах их возникновения.

Основа для заполнения данных - бухгалтерский баланс. Пояснительная записка к бухгалтерскому балансу содержит 19 разделов. Рассмотрим их детальнее.

Данные об организации

- Форма собственности и наименование юрлица.

- Адрес.

- Среднегодовая численность сотрудников на отчетную дату.

- Состав контрольных органов.

- Данные об учредителях.

- Размер капитала.

- Сведения об аудиторах.

- Наличие лицензий.

- Структура управления.

- Сумма уплаченных налогов в отчетном году.

Сведения об учетной политике

В записке отображаются такие данные:

- правила регистрации активов и обязательств;

- причина и последствия изменения политики;

- данные о правилах учета на будущий год;

- указываются откорректированные данные.

Пояснительная записка к бухгалтерскому балансу учреждения, которая составляется по должна включать сведения о дочерних обществах, участниках группы, их местонахождении, размере их капитала, доле активов каждого из них. Последствия изменения политики, которые могут оказать влияние на финположение или иные результаты деятельности организации, оценивают денежными средствами.

Информация об активах и обязательствах

Пояснительная записка к бухгалтерскому балансу РБ содержит такие данные об ОС:

- первоначальная стоимость и сумма начисленной амортизации на начало и конец года;

- срок использования объекта;

- способы начисления амортизации;

- движение арендуемых и ОС по группам;

- объекты недвижимости, находящихся на стадии госрегистрации, но принятые в эксплуатацию;

- методы оценки активов;

- сумма уценки ОС, которая переносится в состав нераспределенной прибыли.

Заполнение пояснительной записки к бухгалтерскому балансу заключается также в отображении данных об МБП:

- способы оценки запасов;

- последствия изменений методов;

- величина и движение фондов под снижение стоимости ценностей.

Также отображается информация о кредитах, займах и финвложениях:

- наличие, сроки погашения, изменения величины задолженности;

- виды, сроки погашения выданных векселей и облигаций;

- сумма затрат по процентам, которая входит в состав операционных расходов и стоимость активов;

- величина средневзвешенной ставки;

- способы оценки вложений при их выбытии и последствия их изменения;

- стоимость, виды ЦБ, обремененных залогом;

- стоимость переданных ЦБ и финвложений;

- состав и движение резерва под обесценение;

- оценка долговых ЦБ и займов с учетом дисконта.

По активам и обязательствам в иностранной валюте в записке отображаются:

- отнесенные на финрезультаты или учтенные иным образом;

- курс валюты Банка России на дату составления отчетности.

Анализ структуры баланса

Данный раздел включает оценку экономического состояния предприятия. Он составляется согласно Инструкции по контролю платежеспособности субъектов. В разделе анализируются все виды ликвидности, уровень обеспеченности средствами, рентабельность, уровень финансовой зависимости и устойчивости.

Аналитическая часть записки должна содержать порядок расчета показателей. Рассмотрим основные из них.

1. Текущая ликвидность - отражает уровень обеспечения активами Высокое значение коэффициента свидетельствует об устойчивом финсостоянии:

Ктл = А2: (П5 - стр. 640), где:

- А2 - итог второго раздела актива баланса (стр. 290);

- П2 - итог пятого раздела пассива (стр. 690).

2. Коэффициент обеспечение оборотными активами - показывает, какая часть АО сформирована за счет собственных средств:

К ао = (П3 + стр. 640 - А1) : А2, где:

- П3 - третий раздел пассива (стр. 490);

- А1 - первый раздел актива (стр. 290).

3. Коэффициент обеспеченности кредиторской задолженности - показывает способность организации рассчитываться по обязательствам после реализации активов:

К кз = (П4 + (П2 - стр. 640)) : ВБ, где:

- П4 - итог 4 раздела пассива (стр. 590);

- ВБ - валюта баланса (стр. 300).

Организация считается неплатежеспособной, если в течение 4 кварталов отображается неудовлетворительная структура баланса, о чем свидетельствует значение коэффициента обеспеченности задолженности на уровне выше 0,85.

4. Индекс платежеспособности показывает, какую часть краткосрочных займов предприятие может погасить на момент составления отчетности:

И пл = (краткосрочная просроченная задолженность - долгосрочная просроченная задолженность) : валюта баланса.

Данные о доходах и расходах

В этой части отображается информация об объемах продаж и географии рынков сбыта, составе затрат, наличии резервов будущих платежей, структуре прочих доходов и расходов, чрезвычайных факторах. Отдельно дается информация по договорам, предусматривающим не денежную форму расчетов: их количество, доля выручки, способы определения стоимости передаваемых товаров.

Оценка активности

Стандартная форма пояснительной записки к бухгалтерскому балансу содержит раздел, в котором отображается:

- широта рынков сбыта, наличие экспорта;

- репутация предприятия на рынке;

- уровень выполнения показателей;

- эффективность использования ресурсов.

Изменение остатков

Если в отчетном периоде имела место то эти данные заносятся в бухгалтерский баланс. Пояснительная записка к бухгалтерскому балансу должна содержать информацию о причинах и объеме изменений. Этот раздел также заполняется, если меняются данные на начало года.

Аффилированные лица

Составление пояснительной записки к бухгалтерскому балансу предусматривает отображение информации о наличии дочерних предприятиях, учредителях и акционерах:

- их перечень;

- характер взаимоотношений;

- причины отнесения к аффилированным лицам;

- виды операций и методы определения цен по ним;

- доля принадлежащих акций.

Факты деятельности

В данном разделе отображаются сведения о гарантийных и судебных обязательствах организации, их величина и сумма созданного резерва.

Данные о совместной деятельности

- Количество договоров товарищества.

- Цели деятельности.

- Сумма вклада.

- Стоимость имущества и обязательств, прибыли или убытка за текущий год.

- Информация об используемых активах и совместных операциях.

Информация по сегментам

Формат пояснительной записки к бухгалтерскому балансу для ФСС подразумевает наличие раздела, в котором отображается информация об ассоциациях и союзах - при условии, что учредительными документами оговорено, что сведения о бухгалтерской отчетности сдаются сводные:

- перечень подразделений;

- общая величина выручки;

- прибыль или убыток;

- активов, обязательств, капитальных вложений в ОС и НМА;

- величина амортизационных отчислений;

- доля в чистой прибыли дочерних обществ;

- величина вложений в совместную деятельность.

События после отчетной даты

В данном разделе отображается информация о фактах хозяйственной деятельности, которые сильно повлияли на величину активов и пассивов. Их нужно раскрыть в полном объеме. Не отображение данных может повлиять на решение пользователей финансовой отчетности. События вносятся в записку, но в отчете изменения не осуществляются. Оценку последствий в денежном выражении нужно подтвердить документарно или указать, что сделать это невозможно.

Копия пояснительной записки к бухгалтерскому балансу может содержать такие факты:

- объявление дебитора организации банкротом;

- произведенная оценка активов, результаты которой подтверждают изменение их стоимости;

- получение данных о финсостоянии дочернего общества, ЦБ которого котируются на бирже;

- продажа запасов по завышенной цене;

- объявление дивидендов;

- возмещение претензии от страховой компании;

- принятие решения суда, требующего создания резерва;

- реорганизация, реконструкция организации;

- принятие решения об эмиссии ЦБ;

- сделка, связанная с куплей-продажей ОС;

- пожар, чрезвычайная ситуация, которая повлекла уничтожение части активов;

- прекращение основной деятельности;

- снижение стоимости ОС;

- действия органов госвласти;

- непрогнозируемое изменение валютных курсов, цен на активы.

Государственная помощь

Пояснительная записка к бухгалтерскому балансу образовательного учреждения и любой другой организации, которая получает помощь из бюджета, должна содержать информацию о:

- характере и величине поступлений денежных средств и кредитов;

- целевом использовании финансовых ресурсов;

- невыполненных условиях предоставления средств и связанных с ними обязательств.

Экологические показатели

Образец пояснительной записки к бухгалтерскому балансу предприятий, деятельность которых негативно воздействует на среду, отличается от стандартного документа. Дополнительно в нее заносятся:

- данные, отражающие степень воздействия (выбросы, отходы);

- информация о рекультивации земель;

- данные о затратах на охрану окружающей среды.

Информация об АО

Пример пояснительной записки к бухгалтерскому балансу, представленный далее, содержит такую информацию о ЦБ:

- количестве выпущенных и оплаченных ЦБ, их номинальной стоимости;

- движении акций на начало и конец периода;

- стоимости ЦБ, принадлежащих АО и его дочерним предприятиям;

- наличии резервов и цели их созданий.

При дополнительной эмиссии указываются:

- причина выпуска;

- дата;

- условия реализации;

- количество эмитированных обыкновенных акций;

- сумма вырученных средств от размещения.

Раздел 17

В данном пункте отображаются данные, требуемые ПБУ 18/02:

условный расход (доход) по НПП;

разницы, повлекшие корректирование суммы налога;

ПНО, ОНО, ОНА;

причины изменений налоговых ставок;

суммы ОНО и ОНА, списанные в связи с выбытием ОС.

Прекращение деятельности

Если организация находится на стадии ликвидации, то в ФНС подается окончательный бухгалтерский баланс. Пояснительная записка к бухгалтерскому балансу содержит такую информацию:

описание ликвидируемой деятельности;

дата завершения работы;

стоимость имущества и обязательств к выбытию;

движение средств в рамках текущей, инвестиционной и финансовой деятельности;

суммы поступлений, расходов, прибыли, убытков до налогообложения, начисленный НПП;

отмена ликвидации.

Прочие показатели

Их мало, но сбрасывать их со счетов не стоит:

конкурентоспособность товаров;

кредитная политика, платежеспособность;

сведения об имуществе, переданном и полученном в управление.

Пример пояснительной записки к бухгалтерскому балансу

Пояснения к балансу АО «Организация» за 2015 год:

1. Общие данные

Акционерное общество «Организация» зарегистрировано ИФНС № 5 по г. Санкт-Петербург 28.10.2010 г. (Далее предоставляются КПП, ИНН, данные свидетельства госрегистрации, адрес.)

Бухгалтерский баланс составлен в соответствии с действующими правилами учета и отчетности (МСФО).

Уставный фонд: 2 000 000 (два миллиона) рублей.

Количество обычных акций: 1 000 штук номинальной стоимостью 2 000 (две тысячи) рублей.

Основной вид занятости: переработка молока (ОКВЭД 15.50).

Состав учредителей лиц:

Иванов Андрей Сергеевич — участник совета директоров;

Аверин Степан Павлович — участник совета директоров.

2. Положения учетной политики

Приказ на учетную политику № 158 подписан директором 25.12.2013 г. (коротко описываются положения: способы расчета амортизации, оценки обязательств и активов др.).

3. Структура баланса (показывается удельный вес каждой строки баланса и рассчитываются изменения показателей).

4. Оценка стоимости активов (величина имущества соотносится с капиталом).

5. Анализ финансовых показателей (рассчитывается ликвидность, рентабельность, обеспеченность запасами, уровень финансовой зависимости и т. д.).

6. Состав ОС (млн руб.) - для удобства представим в виде таблицы.

Наименование | Первоначальная стоимость | Начисленный износ | Балансовая стоимость |

Земельные участки | |||

Транспортные средства | |||

Оборудование | |||

Инвентарь |

7. Обязательства и резервы

На 31.12.2015 г. создано оценочное обязательство по оплате отпусков в сумме 1,5 млн руб., количество дней — 66, срок использования — 2016 год. Резерв сомнительных долгов сформирован на сумму 1,687 млн руб. из-за наличия просроченной и не обеспеченной задолженности ООО «Предприятие». Резерв под уменьшение стоимости МПЗ отсутствует, поскольку нет признаков их обесценивания.

8. Труд и зарплата

Задолженность по зарплате за декабрь 2015 года составляет 1,79 млн руб. Срок выплаты — 15.01.16 г. Текучесть кадров — 24,99 %, списочная численность — 166 чел. Среднемесячная зарплата — 20 765 руб.

9. Выданные и полученные обеспечения (указываются виды).

Директор АО «Организация» Подпись

Вывод

По итогам календарного года в ФНС сдается бухгалтерский баланс. Пояснительная записка к бухгалтерскому балансу составляется в произвольной форме. Она может содержать таблицы и диаграммы. В ней предоставляется разнообразная детализация информации: от положений учетной политики до расчета финансовых показателей. Главное требование - сведения должны быть достоверны и полезны пользователям.

В широком смысле пояснительная записка содержит общие сведения о представленных документах. Она не имеет унифицированной формы, составляется на листе формата А4 в печатном виде и может содержать несколько страниц. Текст выдерживается в официально-деловом стиле. Сведения представляются четко и лаконично. Для каждой сферы предусмотрены специфические требования к составлению пояснительной записки. В конце статьи можно скачать примерный образец для бухгалтерского учета.

Пояснительная записка прикладывается к бухгалтерскому балансу. Она предназначена для расшифровки данных бухгалтерского учета и содержит данные об учетной политике предприятия. Некоторые их этих сведений нецелесообразно вводить в форму отчетности. Однако их предоставление важно для оценки деятельности компании.

Важно! Подробная пояснительная записка облегчает представление бухгалтерского баланса и уменьшает вероятность проведения внеплановой проверки.

Представление пояснительной записки не требуется от:

- некоммерческих организаций;

- субъектов малого бизнеса, которые не должны проводить аудиторских проверок.

Касательно организаций, не осуществляющих коммерческую деятельность, от них может потребоваться пояснительная записка в случае получения дохода. Например, если устаревшее оборудование списано, отчетность по нему представлять не нужно. Когда оно было перепродано, и организация получила прибыль, понадобится заполнить пояснительную записку.

Индивидуальные предприниматели не представляют бухгалтерский баланс. Поэтому и этот бланк формировать им не придется. Для предприятий, работающих на УСН, предусмотрена отдельная, упрощенная форма отчетности.

Для остальных организаций, сдающих бухгалтерский баланс в общем порядке, действует правило: любая существенная перемена в капитале должна быть отражена в пояснительной записке. К таковым относятся:

- смена вида деятельности;

- взятие долговременного кредита;

- в результате чрезвычайных обстоятельств причинение ущерба имуществу организации.

Что должно содержаться в пояснительной записке

ПБУ регламентировано, какие сведения должна содержать пояснительная записка к бухгалтерскому балансу. Она целиком раскрывает сведения о политике организации, которые нужны для оценки ее деятельности. Унифицированная форма не предусмотрена. На предприятии разрабатывается собственный образец.

В целом пояснительная записка должна содержать:

- Подборку сведений о деятельности предприятия.

- Изменения в денежных запасах или имуществе и раскрытие причин сложившейся ситуации. Как пример, указывается взятие кредитных средств, а в качестве причины прописывается потребность в дополнительном финансировании.

- Перечень решений, которые принимались за отчетный период.

- Показатели, влияющие на финансовую стабильность предприятия.

- Корректировки, касающиеся распределения финансового результата.

В пояснительной записке будут содержаться данные, отражающие состояние на протяжении отчетного периода:

- основных средств;

- нематериальных активов;

- подготовленных ценных бумаг;

- денежных вложений;

- приходов;

- расходов;

- дебиторской и кредиторской задолженности.

Подробнее о разделах документа

Далее перечислены основные разделы, которые могут быть включены в текст записки. Нет необходимости перечислять их все. Нужно выбрать только те пункты, описание которых целесообразно для конкретной организации.

- Общие сведения. В этом подзаголовке приводятся данные организации: наименование, форма собственности, учредители, количество работников, управленческая система. При наличии лицензий их также стоит упомянуть. Далее нужно ввести сведения о налоговых взносах за текущий период.

- Изменения учетной политики. Здесь будут указаны и раскрыты корректировки, внесенные в систему учета. Помимо этого, потребуется обоснование нововведений.

- Активы и обязательства. В этом разделе приводится подробная информация по каждому сегменту, в том числе по основным средствам, материально-производственным запасам, кредитам, вкладам, операциям с иностранной валютой. Касательно нематериальных активов и основных средств указываются данные по амортизации или уценке. Если предприятие берет кредит, прописывают сроки возвращения средств и расходы на уплату процентов. Когда имеются валютные обязательства, уточняется курс.

- Структура баланса и движение прибыли. По расчетам в этом разделе дается краткосрочный прогноз финансового развития. Приводится оценка платежеспособности предприятия на данный момент. В конце дается долгосрочный прогноз финансового состояния, учитываются источники доходов и уровень зависимости от сторонних вкладчиков.

- Объем доходов и расходов. Этот раздел детализирует денежные потоки организации. Указывается информация об объемах реализованных товаров и услуг. Выделяются расходы на производство, структура резервов. Отдельно оговариваются соглашения, в рамках которых контрагенты возмещают стоимость продукции неденежными средствами.

Какие еще разделы можно включить в бланк

Продолжают пояснительную записку следующие разделы.

- Уточнения по представленной бухгалтерской отчетности. В этом разделе следует указать только существенные сведения, которые не были раскрыты в установленных формах.

- Уровень деловой активности. Здесь нужно представить информацию о рынке сбыта продукции, о том, какую репутацию имеет предприятие среди клиентов, насколько эффективно расходуются ресурсы.

- Сведения о вступительных остатках. Указываются данные о причинах их изменений и разница в значениях.

- Аффилированные лица. Вводится перечень и обоснование отношения к аффилированным лицам конкретных организаций, характер проводимых операций, способы регулировки цен по этим сделкам.

- Условные факты хозяйственной деятельности. К таковым относятся гарантии, выдача векселей, судебные дела. Прописывается причина условного факта, его характер, сумма денежных средств, выделенная для его разрешения. Даются прогнозы последствий в случае наступления этого события.

- Совместная деятельность. Здесь отмечаются договоры простого товарищества и приводится информация по ним.