Справка пояснение к бухгалтерскому балансу. Что такое пояснительная записка к бухгалтерской отчетности

Составной частью финансовых отчетов является пояснительная записка, которая прилагается к годовому . В тексте документа предоставлены основные сведения о результатах деятельности организации за отчетный период, характеристики показателей и описание их динамики.

Необходимым является и обоснование учетной политики предприятия, эффективность ее применения, в связи с чем, в записке указываются:

- свод отдельных правил учета активов и обязательств, принятых учетной политикой;

- причины ее изменения и результаты;

- сравнительный анализ предыдущего периода с отчетным;

- последствия корректировки учетной политики в сравнении с предыдущим отчетным периодом;

- результаты корректировок за предыдущие периоды.

Записка содержит сведения и краткую характеристику направлений и видов деятельности – текущей, финансовой и инвестиционной. В документе обязательно указываются основные финансовые показатели, которые имеют большое значение и влияние на конечный результат деятельности за отчетный период, а также объем прибыли и ее распределение.

При предоставлении годовых отчетов, предприятиям малых форм собственности составлять пояснительные записки к общему комплекту документов не требуется. В соответствии с законом, такое обязательство перед налоговыми органами для них не предусмотрено. Если же организация использует общую систему налогообложения (когда выручка определяется от объема реализации товаров или услуг), то в этом случае необходимо отдельно приводить сумму, которая подлежит уплате в бюджет.

Характеристика показателей должна содержать:

- данные об основных средствах предприятия: их поступлении, первоначальной и остаточной стоимости, периоде использования и выбытии;

- данные о нематериальных активах;

- информацию об инвестициях и вложениях;

- сведения об общем техническом уровне выпускаемой продукции или оказываемых услуг.

Зависимость и динамика показателей их может быть отражена в графическом виде, табличном или подкреплена диаграммами.

Важная часть пояснительной записки – проведенные аналитические исследования фактических показателей деятельности, описание того, как именно изменилось имущественное и финансовое положение предприятия.

Для краткосрочного планирования деятельности финансисты отражают в документе коэффициенты: текущей ликвидности, платежеспособности, а также способности обходится собственными средствами. При долгосрочном планировании оцениваются инвестиционные потоки, их объем, период вложения, сроки окупаемости и рассчитывается временная точка, когда вложенные средства начнут приносить прибыль, а также проводится оценка внешних инвесторов.

ПримерПОЯСНИТЕЛЬНАЯ ЗАПИСКА К ГОДОВОЙ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

ЗА 2016 ГОД

1.Основные сведения об организации

Общество с ограниченной ответственностью фирма «____________»

Юридический адрес:______________________________________________

Фактический адрес: _________________________________________________

Дата государственной регистрации: ______________

ОГРН:____________

ИНН:_____________

КПП:_______________

Зарегистрировано в ИФНС №__________ «___»_________20__г.

Свидетельство № __________

Бухгалтерская отчетность Общества сформирована исходя из действующих в Российской Федерации правил бухгалтерского учета и отчетности.

Численность работающих на конец отчетного периода составила ______ человек.

В 2016 году произошло увеличение Уставного капитала:

За счет нераспределенной прибыли прошлых лет в соответствии с Протоколом №__ от «___»_________20__г. на сумму ____ руб.

За счет взноса учредителя в уставный капитал в соответствии с Протоколом №____ от «___»_________20__г. на сумму _______ руб.

Размер уставного капитала Общества на 31.12.2016г. составляет ______ рублей.

Основными видами деятельности Общества является ____________________________.

Производственно-финансовая деятельность осуществлялась Обществом на протяжении всего периода 2016 года и была направлена на получение доходов в отчетном и последующих периодах.

Уровень существенности, закрепленный Обществом в учетной политике для целей бухгалтерского учета составляет 5% от соответствующей статьи бухгалтерской отчетности.

2. Выручка (доходы) от реализации

Выручка от выполнения работ, оказания услуг, продажи признается по мере готовности работы, услуги, продукции (п.13 ПБУ 9/99 «Доходы организации»).

Доходы от реализации в 2016 году составили ______________ руб. (без НДС).

Доходы от реализации за прошлые отчетные периоды составили (без НДС):

2015 год - ________ руб.;

2014 год - _______ руб.;

2013 год - ________ руб.

Анализ приведенных показателей свидетельствует о положительной динамики развития финансово-хозяйственной деятельности предприятия.

3. Расходы, связанные с реализацией.

Управленческие расходы, учитываемые по дебету счета 26 «Общехозяйственные расходы», по окончании отчетного периода не распределяются между объектами калькулирования и в качестве условно - постоянных списываются непосредственно в дебет счета 90 «Реализация продукции (работ, услуг)» с распределением между номенклатурными группами пропорционально удельному весу выручки от реализации.

Коммерческие и управленческие расходы признаются в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности (п.9 ПБУ 10/99 «Расходы организации»).

Расходы, связанные с реализацией в 2016 году составили ________ руб. (без НДС).

Для целей налогового учета сумма расходов, связанных с реализацией составила ________ руб.

Расходы, связанные с реализацией за прошлые отчетные периоды составили (без НДС):

2015 год - ________ руб.;

2014 год - _______ руб.;

2013 год - ________ руб.

Анализ приведенных показателей свидетельствует об оптимизации расходов, связанных с реализацией, что положительно влияет на экономическую деятельность предприятия.

4. Финансовый результат, полученный от основных видов деятельности

Финансовый результат, полученный от основных видов деятельности в 2016 году составил _________ руб.

Для целей налогового учета сумма прибыли от продаж составила ______ руб.

5. Прочие доходы.

Сумма прочих доходов для целей бухгалтерского учета в 2016 году составила ______ руб.

Для целей налогового учета сумма внереализационных доходов составила ________ руб.

6. Прочие расходы.

Сумма прочих расходов для целей бухгалтерского учета в 2016 году составила _____ руб.

Для целей налогового учета сумма внереализационных расходов составила _____ руб.

.

7. Расчеты по налогу на прибыль.

Общество формирует в бухгалтерском учете и раскрывает в бухгалтерской отчетности информацию о расчетах по налогу на прибыль организаций в соответствии с требованиями ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Прибыль для целей налогообложения по налогу на прибыль в соответствии с данными регистров налогового учета и данными налоговой декларации составила _____ руб.

Ставка налога на прибыль в 2016 году составляла 20%.

Сумма начисленного налога на прибыль по данным налоговой декларации за 2016 год составила ____ руб.

Сумма бухгалтерской прибыли по данным регистров бухгалтерского учета составила ____ руб.

Сумма условного расхода отраженного в бухгалтерском учете по дебету счета 99.02.1 «Условный расход по налогу на прибыль» составила ______ руб.

Сумма постоянных налоговых обязательств (далее ПНО) составила в 2016 году _____ руб.

Текущий налог на прибыль организаций, рассчитанный в соответствии с положениями ПБУ 18/02 по формуле:

Текущий налог на прибыль организаций = условный расход + Начисленные ОНА + ПНО - ПНА.

составляет ______ руб. и соответствует данным налоговой декларации за 2016 год.

8. Финансовый результат хозяйственной деятельности

Финансовый результат, полученный в 2016 году составил _______ руб.

На финансовый результат деятельности предприятия в 2016 году повлияли понесенные и списанные на финансовый результат расходы:

Управленческие,

Коммерческие,

Прочие расходы.

9. Сведения об учетной политике организации

Положение по учетной политике, применяемой Обществом, составлено в соответствии с положениями Федерального закона №402-ФЗ от 06.12.2011г. «О бухгалтерском учете» и требованиями ПБУ 1/2008 «Учетная политика организации» и прочими действующими положениями, указаниями, инструкциями.

Пояснительная записка является составляющей частью бухгалтерской отчетности в п. 5 ПБУ 4/99 «Бухгалтерская отчетность организации».

В ней раскрываются сведения, относящиеся к учетной политике организации. Пояснения обеспечивают пользователей отчетности теми данными, которые необходимы пользователям для оценки показателей деятельности организации.

Право не предоставлять пояснительную записку в составе бухгалтерской отчетности дано малым предприятиям, не обязанным проводить аудиторскую проверку достоверности бухгалтерской отчетности.

Пояснительная записка может оформляться в табличной и (или) текстовой форме.

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

К годовому бухгалтерскому балансу за 2016 год

Общество с Ограниченной Ответственностью «Зеленый Дол»

1. Основные сведения об организации

Дата государственной регистрации: «____» ____________20____г.

ОГРН: ________________

ИНН: ________________

КПП: ________________

Зарегистрировано в ИФНС России №___ по г. ___________ «___»__________ 20__г.

свидетельство №______________

Бухгалтерская отчетность Общества сформирована исходя из действующих в РФ правил бухгалтерского учета и отчетности и Федерального закона № 402 -ФЗ «О бухгалтерском учете».

Существенных отступлений от правил ведения бухгалтерского учета в 201__ г. не возникало.

Численность работающих на конец отчетного периода составила ХХХ человек.

Основной вид деятельности Общества: _________________________________

Состав членов исполнительных и контрольных органов организации:

_________ _______ ______ ______ _____ ________ _______ ___ ______ _____ ____ (Ф.И.О.)

Деятельность осуществлялась Обществом на протяжении всего периода 201__ года и была направлена на получение доходов в отчетном и последующих периодах.

В 2015 году произошло увеличение (уменьшение) Уставного капитала за счет ___________________

на сумму__________ руб.

Размер Уставного капитала Общества на 31.12.2016 г. составляет ХХХХХ рублей.

2. Выручка (доходы) от реализации

Выручка от выполнения работ, оказания услуг, продажи продукции с длительным циклом изготовления признается по __________________ в соответствии с ПБУ 9/99 «Доходы организации».

Доходы от реализации в 2015 году составили ХХХХХХХ руб. (без НДС):

Доходы за прошлые отчетные периоды составили (без НДС):

- 2015 год – _________ руб.;

- 2014 год – _________ руб.;

- 2013 год – _________ руб.;

- 2012 год – _________ руб.

3. Расходы, связанные с реализацией

Коммерческие и управленческие расходы признаются в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности (п.9 ПБУ 10/99 «Расходы организации»).

Расходы, связанные с реализацией в 2016 году составили ХХХХХХ руб. (без НДС)

Для целей налогового учета сумма расходов, связанных с реализацией составила ХХХХХ руб.

Возникшая разница в учете производственных и управленческих расходов для целей бухгалтерского и налогового учета образовалась в связи с применением ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Сумма разницы между БУ и НУ в размере ХХ ХХХ руб. сложилась из временной разницы в размере ХХ ХХХ руб. и постоянных разниц на сумму ХХХХ руб. следующим образом:

1. Временная разница в размере ХХ ХХХ руб. образовалась в связи с различиями учета амортизации объектов ОС для целей налогового и бухгалтерского учета.

2. Постоянные разницы в размере ХХХХ руб. состоят из расходов, не принимаемых для целей НУ, а именно:

- Х ХХХ руб. амортизация ОС не принимаемая для целей НУ;

- Х ХХХ руб. расходы на _____________________ сверх норм.

Расходы, связанные с реализацией за прошлые отчетные периоды составили (без НДС):

- 2015 год – ХХХ ХХХ руб.;

- 2014 год – ХХХ ХХХ руб.;

- 2013 год – ХХ ХХХ руб.;

- 2012 год – ХХ ХХХ руб.

4. Финансовый результат, полученный от основных видов деятельности

Финансовый результат, полученный от основных видов деятельности в 2016 году составил Х ХХХ ХХХ руб.

Для целей налогового учета сумма прибыли от ___________ составила ХХХХХХХ руб.

5. Прочие доходы

Сумма прочих доходов в 2016 году составила ХХХ ХХХ руб.

Возникшая разница в учете прочих доходов для целей бухгалтерского и налогового учета образовалась в связи с применением ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Сумма разницы между БУ и НУ в размере ХХХХ руб. представляет собой постоянную разницу, которая состоит из _______ ______________________________________________.

6. Прочие расходы

Сумма прочих расходов в 2016 году составила ХХХ ХХХ руб.

Для целей налогового учета сумма прочих доходов составила ХХХ ХХХ руб.

Возникшая разница в учете прочих расходов для целей бухгалтерского и налогового учета образовалась в связи с применением ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Сумма разницы между БУ и НУ в размере ХХХ ХХХ руб. представляет собой постоянную разницу, которая сложилась из следующих расходов, не принимаемых для целей НУ: ___________________ _______________________________________________

7. Расчеты по налогу на прибыль

Общество формирует в бухгалтерском учете и раскрывает в бухгалтерской отчетности информацию о расчетах по налогу на прибыль организаций в соответствии с требованиями ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Прибыль для целей налогообложения по налогу на прибыль в соответствии с данными регистров налогового учета и данными налоговой декларации составила ХХХ ХХХ руб.

Ставка налога на прибыль в 2016 году составила 20%.

Сумма начисленного налога на прибыль по данным налоговой декларации за 2016 год составила ХХХ ХХХ руб.

Сумма бухгалтерской прибыли по данным регистров бухгалтерского учета составила ХХХХХХ руб.

Сумма условного расхода отраженного в бухгалтерском учете по дебету счета 99.02.1 «Условный расход по налогу на прибыль» составил ХХХХХХ руб.

Сумма отложенных налоговых активов (ОНА) на начало 2016 года составляла ХХХХХХ руб.

В течении 2016 года произошло увеличение ОНА на сумму Х ХХХ руб. в связи с возникновением временной разницы в части амортизации ОС в размере ХХХХХ руб.

Сумма постоянных налоговых активов (ПНА) составила в 2016 году ХХХХХ руб.

ПНА возник за счет ________________________________________

Сумма постоянных налоговых обязательств (ПНО) составили в 2016 году ХХХХХ руб. ПНО возникло за счет постоянных разниц на сумму ХХХХХ руб.

Текущий налог на прибыль организаций, рассчитанный в соответствии с положениями ПБУ 18/02 составляет ХХХ ХХХ руб. и соответствует данным налоговой декларации за 2016 год.

8. Финансовый результат хозяйственной деятельности

Финансовый результат, полученный в 2016 году составил ХХХ ХХХ руб.

На финансовый результат деятельности предприятия в 2016 году повлияли понесенные и списанные на расходы, связанные с _________________________.

9. Сведения об учетной политике организации

Положение об учетной политике составлено в соответствии с положениями Федерального закона № 402- ФЗ «О бухгалтерском учете», требованиями ПБУ 1/2008 «Учетная политика организации» и прочими действующими положениями, указаниями, инструкциями.

Учетная политика Общества на 2016 год утверждена Приказом №___ от 29 декабря 2015 г.

Первоначальная стоимость ОС Общества погашается линейным способом по нормам амортизации, установленным в зависимости от срока полезного использования ОС согласно Классификации ОС, утвержденной постановлением Правительства РФ от 01.01.2002г. №1

Приобретение основных средств, бывших в употреблении, определяется по сроку полезного использования, уменьшенным на количество лет (месяцев) эксплуатации данного имущества предыдущим собственником.

Активы, в отношении которых выполняются условия, служащие основанием для принятия их к бухгалтерскому учету в качестве объектов основных средств, стоимостью не более 40 000 рублей за единицу отражаются в бухгалтерском учете и отчетности в составе материально-производственных запасов и списываются в состав расходов по мере отпуска в эксплуатацию.

Общество не создает резерва на ремонт ОС.

Затраты по ремонту основных средств включаются в себестоимость продукции (работ, услуг) отчетного периода.

Инвентаризация ОС производится 1 раз в 3 года.

Оценка МПЗ при выбытии осуществляется по средней взвешенной себестоимости приобретения и заготовления группы МПЗ.

Обществом не создается резерв под снижение стоимости МПЗ за счет финансовых результатов.

Стоимость специальной оснастки погашается линейным способом.

Стоимость специальной одежды, срок эксплуатации которой согласно нормам выдачи не превышает 12 месяцев, в момент передачи (отпуска) сотрудникам организации списывается единовременно.

Резервы по сомнительным долгам Общества в отчетном году создаются по расчетам с другими организациями и гражданами за продукцию, товары, работы и услуги с отнесением сумм резервов на финансовые результаты организации.

Размер резерва сомнительных долгов составляет ____________________________

Выручка от выполнения работ, оказания услуг, продажи продукции с длительным циклом изготовления признается в соответствии с ПБУ 9/99.

Затраты на производство учитываются на счете 20 «Основное производство» с аналитическим учетом по видам номенклатуры, видам затрат на производство, подразделениям.

Незавершенное производство учитывается на счете 20 «Основное производство» в размере фактической стоимости.

К прямым расходам, связанным с производством и реализацией товаров собственного производства, а так же выполнением работ и оказанием услуг относятся: ____________

___________________________________________

Общепроизводственные затраты учитываются на счете 25 «Общепроизводственные расходы» и в конце месяца списываются на счет 20 «Основное производство» с распределением затрат по видам номенклатуры.

К общепроизводственным расходам, связанным с производством и реализацией товаров собственного производства, а так же выполнением работ и оказанием услуг относятся:

______________________________________________________

Распределение общепроизводственных расходов, учитываемых по дебету счета 25 «Общепроизводственные расходы» осуществляется пропорционально выручке от реализации продукции (работ, услуг).

Управленческие расходы, учитываемые по дебету счета 26 «Общехозяйственные расходы», по окончании отчетного периода списываются непосредственно в дебет счета 90 «Реализация продукции (работ, услуг)».

Коммерческие и управленческие расходы признаются в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности (п.9 ПБУ 10/99).

Стоимость покупных товаров в бухгалтерском учете формируется исходя из расходов на их приобретение. Транспортные расходы по доставке товаров учитываются отдельно на счете 44 «Расходы на продажу».

При выбытии финансовых вложений их оценка осуществляется по первоначальной стоимости каждой единицы бухгалтерского учета финансовых вложений.

Затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида.

Затраты, которые были ранее учтены организацией в составе расходов будущих периодов с отражением на счете 97, в регистрах бухгалтерского учета не переносятся. В бухгалтерском балансе данные затраты отражаются в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида.

Неисключительные права на программные продукты и иные аналогичные нематериальные объекты, не являющиеся нематериальными активами согласно ПБУ 14/2007 учитываются на счете 97 «Расходы будущих периодов» и списываются на затраты ежемесячно равными долями в течение срока течение срока действия договора (п.39 ПБУ 14/2007).

В бухгалтерском балансе данные затраты отражаются в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида.

Резервы предстоящих расходов на выплату отпускных признаются оценочным обязательством и отражаются на счете учета резервов предстоящих расходов.

Величина оценочного обязательства относится в состав прочих расходов. Размер оценочного обязательства определяется исходя из всей суммы отпускных, положенных, но не отгулянных сотрудниками на отчетную дату.

Полученные займы и кредиты учитываются в составе краткосрочных либо долгосрочных заемных средств, в соответствии с условиями договора, а именно:

- При сроке погашения, не превышающем 12 месяцев, займы и кредиты учитываются в составе краткосрочной задолженности по кредитам и займам;

- При сроке погашения, превышающем 12 месяцев – в составе долгосрочной задолженности по кредитам и займам.

Перевод долгосрочной кредиторской задолженности по полученным займам и кредитам в краткосрочную кредиторскую задолженность не производились.

Генеральный директор

Петров П.П. __________________ (подпись)

Главный бухгалтер

Иванова И.И. __________________ (подпись)

Главная цель составления пояснительной записки – расшифровка показателей бухгалтерской отчетности, в частности – бухгалтерского баланса (форма 1). Грамотно составленная пояснительная записка расположит проверяющих к вашей компании, значительно облегчит сдачу баланса и снизит вероятность внеочередной налоговой проверки.

Кто не предоставляет пояснительную записку?

Не обязаны составлять документ некоммерческие организации и объединения, у которых отсутствует коммерческая деятельность. Однако если в каком-то периоде ими все же была получена прибыль от какой-либо побочной деятельности – пояснительную записку предоставить придется. Примером такой деятельности может стать продажа выбывшего оборудования. Если оно было просто списано – это не будет считаться коммерческим оборотом.

Индивидуальные предприниматели могут не утруждать себя составлением пояснительной записки. К тому же, они вообще не представляют бухгалтерского баланса. Предприятия, находящиеся на упрощенной системе налогообложения, составляют документ в упрощенном варианте.

Стоит помнить, что, если в компании за прошедший год случилось что-то важное или значительное – изменился вид деятельности, был получен большой долговременный кредит, стихийным бедствием бы причинен существенный ущерб, то эти события обязательно должны быть отражены в пояснительной записке.

Как правильно составить пояснительную записку?

Форма документа не регламентирована, то есть каждый налогоплательщик составляет его на свое усмотрение. Однако ПБУ предъявляют строгие требования к тому, что должно содержаться в пояснительной записке.

Документ должен включать:

Краткую сводку о текущей деятельности компании.

Любые качественные изменения в имуществе или финансах (взят большой кредит, приобретен большой пакет акций другой компании), которые повлияли на показатели предприятия – это также нужно отразить. Тут же стоит объяснить причины произошедшего (расширение рынка, необходимость в дополнительном финансировании).

Факторы, которые сильно воздействовали на изменение финансового состояния компании.

Управленческие решения, принятые по итогам отчетного периода.

Изменения, произошедшие в системе распределения финансового результата.

Основные разделы пояснительной записки

Общие сведения

Расскажите о своей компании: форма собственности, название, численность, система управления и учредители. Если получены лицензии – укажите, какие и в каких областях. В конце раздела стоит привести данные об уплаченных за период налогах.

Изменения в учете

Тут приводятся все изменения в учетной политике. Этот раздел стоит заполнить, если вы установили для себя нестандартную схему расчетов какого-либо показателя. Также нужно обосновать, почему именно ваша схема более точно отражает состояние компании.

Активы и обязательства

В этом разделе стоит подробно расписать каждый блок – по основным средствам, нематериальным активам, запасам, займам и кредитам, валютным обязательствам.

Для таких активов, как основные средства и НМА, обязательно раскройте информацию об амортизации и уценке. По кредитам стоит расписать сроки их погашения и возникающие по ним операционные расходы. По валютным обязательствам – курсовые разницы по финансовым результатам.

Структура баланса и динамика прибыли

Здесь покажите вашу платежеспособность – на данное время и на ближайшее будущее. Уместно будет рассчитать показатели ликвидности и финансовой устойчивости, а также рентабельность.

Доходы и расходы

Смысл этого раздела – показать детально ваши финансовые потоки. Опишите объемы продаж (желательно подробно и в нескольких разрезах – по видам продукции, по регионам), затраты на производство, различные издержки обращения, величину финансовых резервов.

Деловая активность

Опишите ваши показатели деловой активности – география продаж, степень выполнения планов, эффективность использования собственных ресурсов. Если в какой-то сфере у вас произошел спад – укажите его причины.

Вступительные остатки

Укажите их величину и причины изменений (реорганизация, изменения в законе о бухучете).

Аффилированные лица

Это компании и лица, являющиеся зависимыми от вас, либо контролирующие вашу компанию. К ним относятся ваши дочерние предприятия, головная организация, учредители, акционеры. Перечислите их всех, опишите, какие вас связывают деловые отношения.

Условные факты хозяйственной деятельности

Сюда относятся еще не решенные дела и не установленные обязательства. Например, если у вас ведется судебное дело о причинении ущерба клиенту, то сумма компенсации – еще факт не установленный, условный. Или на вашу продукцию существуют гарантийные обязательства. Опишите такие факты, причины их неопределенности, величину зарезервированной под них суммы.

Совместная деятельность

К такой деятельности относят операции по договорам простого товарищества. Перечислите виды и общее число таких договоров, суммы оборота по таким операциям и финансовые результаты по ним.

Филиалы и подразделения

Если у вашей компании есть филиалы – перечислите их и дайте по ним общие сводные показатели. В итоге укажите совокупную долю подразделений в общей величине вашей чистой прибыли.

Бюджетная помощь

Возможно, ваша компания получала бюджетный кредит или финансирование? Опишите величину и характер полученных средств.

Информация об акциях

Если ваша компания – акционерное общество, то в этом разделе стоит описать количество выпущенных акций, степень их оплаты (частично, полностью), размер пакета акций, принадлежащего вашему предприятию. Если у вас была дополнительная эмиссия – расскажите о ее причинах и размерах.

Налоговые активы

Этот раздел регулируется положениями ПБУ 18/02. Отразите в нем изменения условных доходов и расходов по налогу на прибыль, расскажите об образовавшихся постоянных и временных разницах, налоговых убытках, отложенных активах.

Прекращаемая деятельность

При прекращении вашей компанией какого-либо вида деятельности или деятельности в какой-то сфере – напишите о причинах и суммах выбывающих активов и обязательств. Раскройте финансовые потоки по данному виду деятельности и то, как повлияет их ликвидация на общее состояние компании.

Прочие показатели

Здесь подведите итоги, покажите целесообразность существования компании, ее полезность.

В вашей пояснительной записке вовсе необязательно должны присутствовать все эти разделы. Пишите о том, что произошло конкретно с вашей компанией. Максимально подробная и понятная пояснительная записка снимет все лишние вопросы у вашего налогового инспектора!

Образец пояснительной записки вы можете скачать ниже

Пояснения к бухгалтерскому балансу - обязательная форма бухгалтерской отчетности. В ней раскрываются некоторые показатели из баланса и отчета о финансовых результатах. В статье мы привели пример оформления пояснительной записки, рекомендованный Минфином России.

Кто должен сдавать пояснительную записку к бухгалтерскому балансу

Бухгалтерскую отчетность заполняют все организации (ИП не сдают). А вот пояснительную записку к бухгалтерскому балансу должны представлять только те организации, которым запрещено применять упрощенный способ ведения бухгалтерского учета. То есть компании, которые не относятся к малому бизнесу. Пояснительная записка нужна для аудита отчетности, поэтому если для вашей фирмы аудиторская проверка обязательная, записку подать нужно.

Критерии малого бизнеса мы привели в статье «Критерии малого предприятия в 2017 году ». В общем случае это компании со средней численностью работников не более 250 человек и доходами по декларациям за прошлый год не более 2 млрд. рублей за год.

Но даже если компании относится к малому бизнесу, она все равно должна сдавать отчетность по общей форме и подавать записку к балансу, если:

- существует в форме акционерного общества

- жилищного или жилищно-строительного кооператива

Как составить пояснительную записку к бухгалтерскому балансу

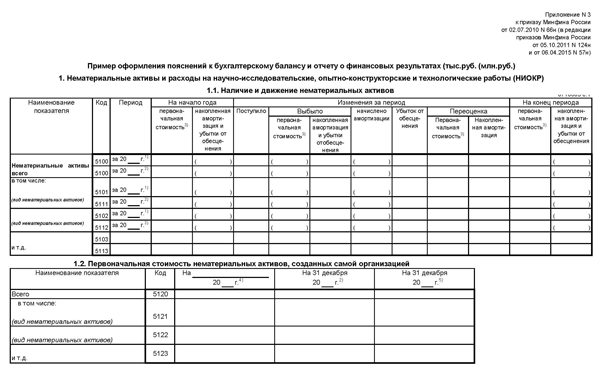

Пример пояснительной записки приведен в приказе Минфина России от 02.07.2010 № 66н. В примере Минфина пояснения показываются по блокам: НМА, НИОКР, основные средства, незавершенные капвложения и др. Компания может выбрать те таблицы, которые подходят под деятельность компании.

Для этого скачайте пример пояснений в формате эксель, и выберете для себя нужные блоки.

Как заполнить пояснения к бухгалтерскому балансу

Информация, содержащаяся в разделе «НИОКР» , позволяет определить отношение стоимости НМА к объёму продаж готовой продукции, а также узнать степень риска вложений в данный вид активов.

Большое количество нематериальных активов за отчетный период или высокий их прирост в сравнении с предыдущим отчетным периодом говорит о высокой конкурентоспособности организации.

Отражение информации об амортизации ОС позволяет оценить техническое состояние основных средств организации.

Финансовые вложения организации анализируются исходя из их состава, движения и оценки рентабельности. Эти показатели позволяют определить степень ликвидности и рентабельности вложений.

Высокие показатели поступления и выбытия финансовых вложений говорят о высокой степени их ликвидности. А высокая доходность организации - о их рентабельности.

Анализ раздела «наличие и движение запасов» позволяет получить сведения об использовании каждого вида актива, имеющегося в организации.

Раздел «дебиторская и кредиторская задолженность» позволяет получить объективную информацию о состоянии текущих расчетов организации.

Наиболее благоприятной является ситуация, когда темпы роста дебиторской и кредиторской задолженностей уравновешивают друг друга. В случае, если прослеживается наличие высоких сумм просроченной задолженности - это говорит о затруднительном финансовом состоянии организации.

Статьи по теме :

Срочно из редакции!

Внимание! При подписке на "Упрощенку" гарантированный подарок - полугодовая подписка на журнал "Коллекция. Караван историй"! Подписаться по тел. 8 800 550-15-57 >>>

Ваша персональная подборка