Прибыль представляет собой финансовый результат. Прибыль как конечный финансовый результат

> Прибыль как конечный финансовый результат деятельности предприятия. Сущность рентабельности

Конечным финансовым результатом деятельности предприятия является величина прибыли (или убытка), которая вычисляется на основе суммы дохода и текущих затрат, связанных с его получением. Категория прибыли возникает именно на уровне субъекта хозяйствования - юридического лица. Финансовым результатом деятельности физического лица, которое не выполняет предпринимательских функций (наемного работника, вкладчика банка, владельца акций и т.п.) считается сумма дохода, который может складываться из заработной платы, процентов на инвестированный капитал, рентных платежей за использование собственных ресурсов. Для определения конечного финансового результата деятельности юридического лица необходимо исчислять именно величину прибыли, поскольку предприятие, осуществляя хозяйственную деятельность, затрачивает определенные средства (осуществляет текущие расходы), связанные с получением дохода. В случае, когда величина дохода превышает сумму таких затрат, предприятие имеет желаемый ожидаемый финансовый результат от своей деятельности, который измеряется суммой полученной прибыли.

Прибыль - это:

Стратегическая цель предприятия. На разных этапах развития предприятия и его менеджеры имеют определенные локальные цели, например содержание невысокого уровня цены (и, соответственно, прибыли) на продукцию с целью завоевания определенного сегмента рынка. Однако именно ожидание прибыли является движущей силой экономики;

Конечный финансовый результат деятельности предприятия. Объем прибыли является главным мотивом предпринимателей, критерием эффективности работы предприятия. Чем больше прибыли на сумму вложенного капитала оно получает, тем эффективнее работает;

Основной элемент финансовых ресурсов предприятия. Прибыль должна использоваться как источник расширенного воспроизводства ресурсного потенциала предприятия. Однако в условиях инфляционных ожиданий, неэффективной амортизационной политики государства он может направляться и на осуществление простого воспроизводства;

Источник создания достатка владельцев предприятия в форме денежных дивидендных выплат и максимизации рыночной стоимости предприятия (через капитализацию прибыли);

Один из источников финансирования доходной части государственного бюджета страны. Поскольку прибыль является частью дохода, которая облагается налогом, от его величины зависит сумма поступлений в государственный бюджет в виде налога на прибыль (около 16 % доходной части Государственного бюджета Украины составляют поступления от этого налога) (табл. 10.1).

Прибыль выполняет следующие функции: сигнальную, распределительную и стимулирующую.

Аналогично толкование срока "доход" различают прибыль экономический, бухгалтерский и прибыль с целью налогообложения.

С экономической точки зрения прибыль - это разница между доходом от деятельности предприятия и связанными с получением дохода экономическими затратами.

Таблица 10.1. Финансовый результат от обычной деятельности до налогообложения по видам экономической деятельности в Украине в 2001-2005 гг.

|

Показатель |

|||||

|

Прибыль, убыток (-) |

|||||

|

Сельское хозяйство, охота и лесное хозяйство |

|||||

|

Промышленность |

|||||

|

Строительство |

|||||

|

Оптовая и розничная торговля, торговля транспортными средствами, услуги по ремонту |

|||||

|

и рестораны |

|||||

|

Транспорт и связь |

|||||

|

Финансовая деятельность |

|||||

|

Операции с недвижимостью, сдача в наем и услуги юридическим лицам |

|||||

|

Коллективные, общественные и личные услуги |

|||||

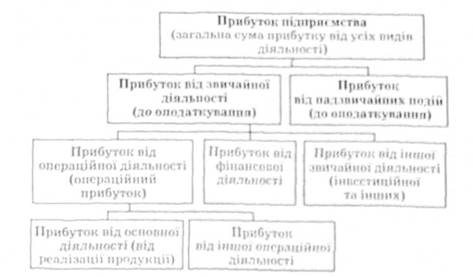

В современной экономике прибыль предприятия имеет различные формы и реализуется в сложных институциональных условиях. Так, например, прибыль небольшого частного предприятия - это прибыль субъекта предпринимательской деятельности, владелец которого посвятил свою жизнь бизнесу, вложив в него личный капитал и труд. Экономический прибыль предприятия определяется как разница между величиной полученного дохода и суммой экономических издержек (внешних и внутренних). Методика формирования экономической прибыли предприятия представлена на рис. 10.2.

Рис. 10.2. в

Внешние (явные) издержки - денежные выплаты, которые осуществляет предприниматель из собственных средств в пользу поставщиков сырья, топлива, заработной платы и т.д. Они являются платой за ресурсы поставщика, который не является владельцем бизнеса. Однако предприниматель может использовать определенные ресурсы, принадлежащие ему лично. Внутренние (неявные) издержки - затраты, связанные с использованием собственных ресурсов предпринимателя (денежного капитала, имущества, усилий предпринимателя и т.п.). Величина внутренних затрат характеризует цену целесообразности услуг предпринимателя и должна равняться денежным платежам, которые могли быть получены в условиях альтернативного способа использования собственных ресурсов. Нормальная прибыль - это минимальная плата, необходимая для удержания предпринимательского таланта в пределах определенного предприятия. Граница между экономической прибылью и внутренними издержками устанавливается с учетом преимуществ, которые предоставляет предприниматель сохранению своей экономической независимости. В случае, когда сумма экономического дохода равен экономическим издержкам, определенное направление предпринимательской деятельности обеспечивает предпринимателю минимальное вознаграждение за использование его собственных ресурсов и предпринимательского таланта. При условии превышения величины дохода над экономическими затратами определенное направление предпринимательской деятельности обеспечивает экономическую прибыль и является привлекательным для предпринимателя. В случае, когда доход меньше величину экономических затрат (предприниматель не получает экономической прибыли), он переориентирует свои усилия с определенного вида деятельности на другой, более привлекательный, или откажется от роли предпринимателя ради получения заработной платы, работая наемным работником, и получения рентных платежей за предоставление своих ресурсов во временное пользование.

Экономический прибыль выполняет регулирующую функцию. Рыночная система направляет ресурсы в те отрасли, на продукты которых существует достаточно высокий спрос потребителей, чтобы производство этих продуктов могло быть прибыльным. Если бы все предприятия обладали временем для перехода в процветающие отрасли и для выхода из проблемных, объем продукции каждой отрасли оказался бы настолько большим, что обеспечивал бы получение нормальной прибыли.

Рассматривая прибыль как экономическую категорию, мы говорим о нем абстрактно. На рис. 10.3 показано образование экономической прибыли на уровне небольшого частного предприятия. Прибыль, например, крупного акционерного предприятия - это прибыль, удаленный от своих акционеров, раскрыть его сущность очень сложно. Он теряет свой персонифицированный характер. Акционеры как юридические собственники предприятия оторваны от ведения хозяйственной деятельности. Они инвестируют капитал и получают дивиденды, природа которых ближе к процентов на капитал, чем к экономической прибыли. Менеджеры, которые непосредственно руководят предприятием, является фактически его экономическими хозяевами. От эффективности их усилий зависит будущее предприятия, так и размер полученной прибыли. Прибыль крупного предприятия является доходом учреждения, которая отделилась от своих акционеров, а не отдельных лиц. При таких условиях он выступает как учетная величина.

Показатель прибыли, который декларируется в финансовой отчетности предприятия, должна предоставлять акционерам, которые не берут фактического участия в хозяйственной деятельности, надежную информацию о финансовые результаты его работы. С этой целью при планировании и оценке эффективности хозяйственной и финансовой деятельности предприятия используется рассчитан с использованием специальных процедур бухгалтерская прибыль.

Согласно бухгалтерского учета прибыль (бухгалтерский) - это сумма, на которую доходы, определенные по правилам бухгалтерского учета, превышают связанные с ними расходы. Убыток - превышение суммы расходов над суммой дохода, для получения которого были осуществлены эти расходы.

В расчетах бухгалтерского прибыли используют категории бухгалтерского дохода и бухгалтерских текущих расходов, которые базируются на применении принципа начисления и соответствия доходов и расходов. То есть под доходом, например, при реализации продукции имеют в случае стоимость продукции, право собственности на которое передано покупателю, независимо от того, когда полученные за нее средства. Текущие расходы составляют стоимость использованных на изготовление продукции ресурсов, независимо от того, когда они оплачены предприятием.

Итак, в расчетах бухгалтерского прибыли следует отличать бухгалтерские доходы и расходы, с одной стороны, и реальные денежные потоки - поступления и расходы - с другой. Значительные объемы бухгалтерской прибыли предприятия еще не свидетельствуют о поступлении реальных денег на его счет. То есть величина бухгалтерской прибыли не всегда дает достоверную картину деятельности предприятия. Лица, которые знакомятся с отчетом о финансовых результатах, иногда могут быть введенными в заблуждение величине полученной прибыли. Так, акционеры могут надеяться на выплату дивидендов, если предприятие декларирует значительные прибыли. Однако если оно не масс реальных денежных средств для уплаты дивидендов, надежды акционеров не оправдаются.

Положения (стандарты) бухгалтерского учета разных стран подают, как правило, собственные (свойственные этой же стране) толкования экономических категорий. Поэтому, анализируя деятельность предприятий в той или иной стране и в частности в Украине, нужно ознакомиться с национальным толкованием. Прибыль, который декларируется предприятием, работающим на территории США, если будет исчисленный по правилам, принятым во Франции или другой стране, может иметь другое значение. Например, немецкая фирма "Hoechst" обнародовала два ныли отчетности: один - в соответствии с принципы" КМСО(международные стандарты), а второй - в соответствии с принципами США (общепринятые принципы учета в США). По нормам КМСО, в 1995 г. получила 1,2 млрд долл. доходов, а в 1996 г. 1,1 млрд долл. За более суровыми принципами США в 1905 г. фирма понесла убытки на сумму 40 млн долл., а в 1996 г. - 708 млн. долл.1

По аналогии классификации дохода предприятия при составлении финансовой отчетности классифицируется и прибыль (рис. 10.3).

Рис. 10.3. в

Операционная прибыль - величина, на которую доходы от операционной деятельности (доход от реализации продукции + прочий операционный доход) превышают сумму текущих затрат, связанных с этой деятельностью (себестоимость реализованной продукции + административные расходы + расходы на сбыт продукции + + прочие операционные расходы).

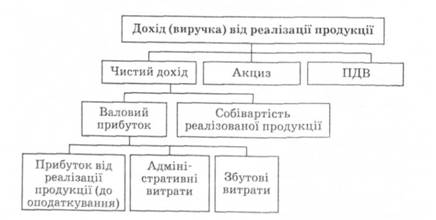

Валовая прибыль - это сумма, на которую чистый доход от реализации продукции превышает величину текущих затрат на производство реализованной продукции (ее себестоимостью). Сравнение валового дохода с суммой прибыли как конечного финансового результата деятельности предприятия дает возможность получить представление о доле косвенных расходов, связанных с руководством предприятием, финансированием общепроизводственных нужд и реализацией продукции. По уровню валовой прибыли можно делать выводы об эффективности работы предприятия. Однако для целей ценообразования, то есть для формирования цены на конкретные виды продукции, необходимо учитывать административные и сбытовые расходы, распределяя их между определенными видами продукции. Прибыль от реализации конкретного вида продукции должен определяться как разница между чистым доходом от реализации продукции и общей суммой текущих расходов, связанных как с производством, так и с реализацией продукции (рис. 10.4).

Рис. 10.4. в

Чистый доход от реализации продукции определяется путем уменьшения величины дохода от реализации продукции на сумму налогов и сборов, которые учтены в составе дохода от реализации продукции (налог на добавленную стоимость, акцизный сбор), а также предоставленных потребителям скидок и других сумм, что нужно исключить из состава дохода.

На величину прибыли от реализации продукции влияют следующие факторы:

1) увеличение объема производства и реализации;

2) структурные сдвиги в ассортименте продукции;

3) снижение себестоимости продукции;

4) повышение цены на продукцию.

Основным документом финансовой отчетности предприятия, с которого можно получить информацию о величине прибыли и ее функциональный состав, является отчет о финансовых результатах.

Пример 10.1.

На основе данных работы предприятия за февраль месяц 2004 г., приведенных в табл. 10.2, вычислите:

1) чистый доход;

2) валовая прибыль;

3) финансовый результат (прибыль или убыток) от операционной деятельности;

4) финансовый результат (прибыль или убыток) от обычной деятельности до налогообложения;

5) финансовый результат (прибыль или убыток) от обычной деятельности после налогообложения;

6) чистая прибыль или убыток предприятия.

Таблица 10.2. Отчет о финансовых результатах предприятия за первый квартал 2006 г., тыс. грн

|

Показатель |

Значение |

||

|

Доход (выручка) от реализации продукции |

|||

|

Налог на добавленную стоимость |

|||

|

Акцизный сбор |

|||

|

Другие вычеты из дохода |

|||

|

Чистый доход (выручка) от реализации продукции |

5000,6 - 833,4 - 4167,1 |

||

|

Себестоимость реализованной продукции |

|||

|

4167,1-3612,6 = 554,5 |

|||

|

Прочие операционные доходы |

|||

|

Административные расходы |

|||

|

Расходы на сбыт |

|||

|

Прочие операционные расходы |

|||

|

Финансовые результаты от операционной |

554,5 + 14,0-32,6- |

||

|

деятельность: |

89,6-10,6 = 435,7 |

||

|

Доход от участия в капитале |

|||

|

Другие финансовые доходы |

|||

|

Финансовые затраты |

|||

|

Расходы от участия в капитале |

|||

|

Прочие расходы |

|||

|

Финансовые результаты от обычной деятельности до налогообложения: |

435,7 + 0,1 + 1,5-0,4- |

||

|

Налог на прибыль от обычной деятельности |

|||

|

Финансовые результаты от обычной деятельности после налогообложения |

|||

|

Чрезвычайные: |

|||

|

Налоги с чрезвычайной прибыли |

|||

Несмотря на положительную величину валовой прибыли предприятия (554,5 тыс. грн), конечным финансовым результатом деятельности до налогообложения за первый квартал 2006 г. сумма убытка объемом 61,3 тыс. грн. Поскольку предприятие не платит в первом квартале налог на прибыль, конечным финансовым результатом деятельности предприятия за первый квартал 2006 г. годовой убыток в объеме 63,7 тыс. грн.

В управленческих целях иногда уместно использовать понятие маржинальной прибыли. Маржинальная прибыль - величина, которая определяется как разница между доходом и переменными операционными расходами предприятия и обеспечивает покрытие постоянных затрат и получение прибыли как конечного финансового результата деятельности.

Пример 10.2.

Предприятие производит конфеты с орехами. Одна коробка конфет продается по цене 5,6 грн. Переменные затраты на единицу продукции приведены в табл. 10.3.

Таблица 10.3. Переменные затраты на единицу продукции предприятия, грн

Сумма постоянных накладных общепроизводственных расходов за год составляет 32 000 грн. Величина постоянных сбытовых и административных расходов за год - 12 500 тыс. грн. Годовой объем реализации продукции - 36 000 коробок.

Определите:

1) маржинальная прибыль для одной коробки конфет;

2) годовая прибыль предприятия от операционной деятельности;

3) сколько коробок нужно продать, чтобы достичь точки безубыточности;

4) запас прочности предприятия. Решение

1) маржинальная прибыль для одной коробки конфет:

5,6 - 4,0 == 1,6 грн;

2) годовая прибыль предприятия от операционной деятельности: 5,6 o 36 000 - (4 o 36 000 + 32 000 + 12 500) = 13 100 грн;

3) точка безубыточности работы предприятия:

4) запас прочности предприятия:

36 000 - 27 812,5 = 8187,5 ед. продукции.

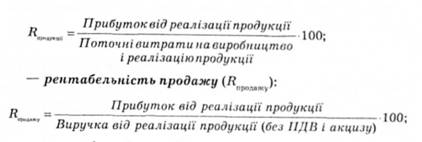

Абсолютная величина прибыли предприятия от обычной деятельности или прибыли от реализации продукции не позволяет проанализировать эффективность функционирования предприятия или степень привлекательности производства конкретного вида продукции. С целью реализации указанных целей в экономике применяется показатель рентабельности.

Рентабельность - относительный показатель, который характеризует степень доходности затрат или активов и измеряется в процентах.

Есть такие показатели рентабельности:

Рентабельность продукции (всей продукции предприятия или отдельных ее видов - Продукции), - характеризуя степень прибыльности продукции относительно затрат, связанных с ее производством и реализацией, или в отношении цены. Показатель рентабельности продукции указывает на степень привлекательности производства определенной продукции по сравнению с другой.

рентабельность предприятия характеризует общую эффективность деятельности предприятия, является ориентиром для будущих акционеров на пути принятия решения об инвестировании средств:

где ОФ - среднегодовая стоимость основных средств предприятия; ОК - среднегодовой остаток оборотных средств; НА - среднегодовая стоимость нематериальных активов;

Рентабельность отдельных экономических ресурсов предприятия (основных средств, оборотных средств, нематериальных активов, инвестиций). Применяется для оценки эффективности использования отдельных экономических ресурсов, которыми обладает предприятие:

Рентабельность операционной деятельности исчисляется по формуле:

В табл. 10.4 приведены данные о рентабельность операционной деятельности промышленных предприятий в Украине.

Таблица 10.4. Рентабельность операционной деятельности промышленных предприятий Украины в 2001-2005 гг.

|

Отрасль деятельности |

|||||

|

Вся промышленность |

|||||

|

Добывающая промышленность |

|||||

|

Обрабатывающая промышленность |

|||||

|

В том числе: пищевая промышленность и переработка сельскохозяйственных продуктов |

|||||

|

легкая промышленность |

|||||

|

производство древесины и изделий из древесины |

|||||

|

целлюлозно-бумажная промышленность; издательское дело |

|||||

|

производство кокса и продуктов нефтепереработки |

|||||

|

химическая и нефтехимическая промышленность |

|||||

|

металлургия и обработка металла |

|||||

|

машиностроение |

|||||

|

Производство и распределение электроэнергии, газа и воды |

|||||

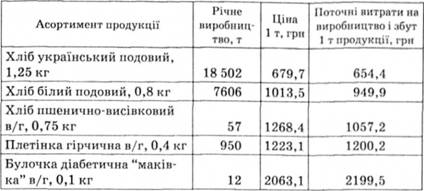

Пример 10.3.

Используя данные табл. 10.5, вычислите:

1) прибыль от реализации отдельных видов продукции;

2) рентабельность продукции;

3) величину годовой прибыли предприятия от основной деятельности;

4) структуру ассортимента производимой продукции.

Таблица 10.5. в

1) определяем годовую прибыль от реализации отдельных видов продукции:

а) хлеба украинского подового, 1,25 кг:

(679,7 - 654,4) o 18 502 = 468 100,6 грн;

б) хлеба белого подового, 0,8 кг:

(1013,5 - 949,9) o 7606 - 483 741,6 грн;

в) хлеба пшенично-отрубного в/г, 0,75 кг:

(1268,4 - 1057,2) o 57 " 120 38,4 грн;

г) плетенки горчичного в/г, 0,4 кг:

(1223,1 - 1200,2) o 950 = 21 755 грн;

д) булочки диабетической "Купол" в/с, 0,1 кг:

(2063,1 -2199,5)-12 =-1636,8 грн;

2) рассчитываем рентабельность продукции, пользуясь формулой, которая указывает на соотношение прибыли и затрат:

а) рентабельность хлеба украинского подового, 1,25 кг:

(679,7 - 654,4) : 654,4 o 100 = 3,9 % ; б) рентабельность хлеба белого подового, 0,8 кг:

(1013,5 - 949,9): 949,9 = 6,7 %;

в) рентабельность хлеба пшенично-отрубного в/г, 0,75 кг:

(1268,4 - 1057,2) : 1057,2 = 20,0 %;

г) рентабельность плетенки горчичного в/г, 0,4 кг:

(1223,1 - 1200,2): 1200,2 = 1,9 %;

д) рентабельность булочки диабетической "купол" в/с, 0,1 кг:

(2063,1 - 2199,5): 2199,5 = -6,2 %;

3) вычисляем величину годовой прибыли предприятия от основной деятельности:

468 100,6 + 483 741,6 + 12 038,4 + 21 755 - 1636,8 = = 983 998,8 грн;

4) определяем структуру ассортимента производимой продукции (табл. 10.6).

Таблица 10.6. Структура ассортимента продукции предприятия

Наиболее рентабельным (20 %) для предприятия является производство хлеба пшенично-отрубного в/г, 0,75 кг. Однако спрос на этот вид продукции на рынке ограничен (в структуре ассортимента хлеб пшенично-отрубной составляет 0,2 % от общего объема продукции). Как следствие, величина прибыли от реализации данного вида продукции (12 038 грн) незначительна, а именно: 1,2 % от суммы прибыли от основной деятельности.

Несмотря на невысокие уровни рентабельности (3,9 и 6,7 %), наибольшую долю прибыли обеспечивает предприятию производство и реализации хлеба украинского подового - 468 100,6 грн и хлеба белого подового, 0,8 кг - 483 741,6 грн, что составляет соответственно 47,6 и 49,2 % прибыли от основной деятельности.

Решая социальную проблему, обеспечивая больных определенной категории населения лечебными продуктами, предприятие удерживает в ассортименте булочку диабетическую "Маковка" в/с, 0,1 кг, производство которой является убыточным (величина годового ущерба 1636,8 грн).

16. Прибыль как финансовый результат деятельности предприятия.

Понятие и экон-я сущ-ть прибыли и рентабельности

Валовой доход – денежное выражение ст-ти реализованной продукции, работ или услуг.

Прибыль – чистый доход от реализации продукции, работ, услуг.

Значение прибыли:

1. Один из источников расширения пр-ва

2. Источник повышения материального уровня жизни

3. Источник формирования госбюджета

4. Основной источник формирования ресурсов пред-я, связанный с получением валового дохода

5. Конечный финансовый результат.

Функции прибыли:

1. Учетная – для учета последнего этапа кругооборота оборотных средств.

2. Распределительная – прибыль полученная пред-ем, должна распределяться самими пред-ем и обществом (используется государством для дифференциация уровня рентабельности по отрасли и отдельным видам продукции) – налоговый механизм.

3. Стимулирующая – проявляется в основном в образовании поощрительных фондов, которыми распоряжается пред-е (за счет прибыли).

Формирование прибыли – последовательное формирование балансовой прибыли, прибыли от реализации, прибыли от внереализационной деятельности, чистой прибыли.

Виды прибыли:

1.Балансовая прибыль – общая прибыль, полученная пред-ем от всех видов деятельности Пбал. = Преал. + Двнер.-Рвнер.+операц дох-операц. Расх.. Балансовая прибыль – это прибыль учитывающая все результаты пр-венно-хозяйственной деятельности. В бух.учете результат такой деятельности определяют путем подсчета и балансирования всех видов прибылей и убытков за отчетный период. Из нее пред-е выплачивает первоочередные налоги и отчисления в бюджет и внебюджетные фонды. Объектом обложения налога на прибыль является валовая прибыль (Пвал.), используемая в целях налогообложения хозяйствующего субъекта. Валовая прибыль отличается от балансовой, тем, что в нее помимо данных бух.учета включается ряд величин, определяемых расчетным путем (досчет прибыли при реализации продукции по цене не выше ее с/с; досчет прибыли при бартерных сделках; ст-ть основных средств и иного имущества безвозмездно полученного от др. предприятий).

2.Преал. – прибыль от реализации продукции - разница между выручкой от реализации в действующих ценах (без НДС, акцизов и обязательных платежей) и соответствующими затратами.

3. Пвн – прибыль от внереализационной деятельности (прибыль от долевого участия совместных предприятий, от сдачи в аренду, курсовые разницы продажи ценных бумаг),

4. Налогооблагаемая прибыль – Пн = Пбал +сверхнорматив.расходы-пр. от видов деят-ти, облаг.налогом по другим ставкам-налоги, выплач.из прибыли-льготы по налогу (1. Доходы от долевого участия, 2. Дивиденды по ценным бумагам; 3. Льготы: на капитальное строительство, природоохранную деятельность, благотворительность, содержание в штате инвалидов, малым пред-ям)

5. ЧП – прибыль, остающаяся в распоряжении пред-я. Пчист = Пн – Нпр, где Нпр – налог на прибыль.

Направления использования чистой прибыли:

1.Фонд накопления – фонд риска, фонд социального развития, фонд развития пр-ва (приобретение и строительство ОФ, научно исследовательские работы, природоохранную деятельность, расходы по выпуску ценных бумаг),

2. Фонд потребления – расходуется на материальное поощрение работников (финансирование социальных нужд, материальное стимулирование работников, оплат путевок, выплата дивидендов)

3. Резервный фонд - обязателен.

Пути увеличение прибыли:

За счет увеличения объема продаж,

За счет уменьшения изд-к,

За счет повышения цен.

Рентабельность пр-ва и рентабельность продукции

Критерий экон-ой эффективности пр-ва – не сама прибыль, как конечный результат деятельности пред-я, а относительная величина прибыли - рентабельность.

Р=Д / З, Д – доход, З – затраты.

Виды рентабельности:

1. Рентабельность продукции: Р прод = (Преал *100%) / Сп, где П реал. – прибыль от реализации, Сп – полная с/с.

2. Рентабельность пр-ва: Рпр-ва = (Пр *100%) / (осн.ср-ва+ обор-е),

3. Рентабельность ОФ: Роф = (П бал * 100%) / Ф, где Ф – ст-ть основных фондов.

4.рентабельность продаж = прибыль/выручка*100%

3 –6 % нормальный уровень рентабельности.

Факторы повышения рентабельности:

1. Увеличение суммы прибыли,

2. Снижение изд-к пр-ва,

3. Увеличение использования пр-венных фондов.

Прибыль - это часть добавочной стоимости, выработанная и реализованная, готовая к распределению. Предприятие получает прибыль после того, как воплощенная в созданном продукте стоимость будет реализована и наберет денежной формы.

Прибыль является конечным финансовым результатом предпринимательской деятельности предприятий и в общем виде представляет собой разницу между ценой продукции и её себестоимостью, а в целом по предприятию представляет разницу между выручкой от реализации продукции и себестоимостью реализованной продукции.

Предприятия реализуют свою продукцию потребителям, получая за нее денежную выручку. Однако это еще не означает получение прибыли. Для выявления финансового результата необходимо сопоставить выручку с затратами на производство продукции и ее реализацию, т.е. с себестоимостью продукции.

В соответствии с «Законом о налогообложении прибыли предприятий» от 22 мая 1997 г. прибыль определяется путем уменьшения суммы скорректированного валового дохода отчетного периода на сумму валовых затрат предприятия и сумму амортизационных отчислений.

Предприятие получает прибыль, если выручка превышает себестоимость; если выручка равна себестоимости, то удалось лишь возместить затраты на производство и реализацию продукции, а прибыль отсутствует; если затраты превышают выручку, то предприятие получает убыток, т.е. отрицательный финансовый результат, что ставит его в сложное финансовое положение, не исключающее и банкротство.

Появление прибыли непосредственно связано с появлением категории «затраты производства». Прибыль - это и часть добавочной стоимости продукта, реализуемого предприятием, которая остается после покрытия затрат производства. Выделение части стоимости продукции в виде затрат выступает в денежном выражении как себестоимость продукции.

Прибыль является одной из основных категорий товарного производства. Это, прежде всего, производственная категория, характеризующая отношения, которые складываются в процессе общественного производства.

Дополнительный продукт - это стоимость, создаваемая производителями свыше стоимости необходимого продукта. Дополнительный продукт присущ всем общественно-экономическим формациям и является одним из важных условий их успешного развития.

Таким образом, прибыль является объективной экономической категорией. Поэтому на ее формирование влияют объективные процессы, происходящие в обществе, в сфере производства и распределения валового внутреннего продукта.

Вместе с тем, прибыль - это итоговый показатель, результат финансово-хозяйственной деятельности предприятий как субъектов хозяйствования. Поэтому прибыль показывает ее результаты и учитывает влияние многих факторов. Существуют особенности в формировании прибыли предприятий в зависимости от сферы их деятельности, области хозяйства, формы собственности, развития рыночных отношений.

На формирование прибыли, как финансового показателя работы предприятия, который отображается в бухгалтерском учете, в официальной отчетности субъектов хозяйствования, влияет установленный порядок определения финансовых результатов деятельности; вычисление себестоимости продукции (работ, услуг); общехозяйственных затрат; определение прибыли (убытков) от финансовых операций, другой деятельности.

Прибыль классифицируется по нескольким признакам, основными из которых являются:

1. Источники формирования;

2. Виды деятельности;

3. Состав элементов, формирующих прибыль.

В любом общественном производстве труд всегда делится на две части необходимый и прибавочный труд, продукт которого всегда служит удовлетворению общих общественных потребностей.

Прибавочный продукт всегда выступает в двух формах: натурально-вещественной (в виде определенной массы потребительской стоимости) и стоимости. В условиях товарно-денежных отношений стоимость прибавочного продукта (чистый доход общества) реализуется в денежной форме и обособляется в самостоятельную категорию - денежные накопления.

Денежные накопления реализуются в виде прибыли, акцизов, налога на добавленную стоимость, отчислений на социальное и медицинское страхование и пр. Большая часть денежных накоплений реализуется в форме прибыли. По экономическому содержанию прибыль есть денежное выражение части стоимости прибавочного продукта. Как финансовая категория прибыль выполняет функции: воспроизводственную, стимулирующую и контрольную.

1. Воспроизводственная функция - один из источников финансирования расширенного воспроизводства.

2. Стимулирующая - источник образования поощрительных фондов и социального развития коллектива.

3. Контрольная - один из основных показателей результативности хозяйственной деятельности предприятия.

Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности, а в условиях товарно-денежных отношений на уровне предприятия чистый доход принимает форму прибыли.

Прибыль как главный результат предпринимательской деятельности обеспечивает потребности самого предприятия, его работников и государство в целом. Поэтому важно определить состав общей валовой (балансовой) прибыли предприятия и её величину в абсолютном выражении.

1. Общая (валовая) прибыль планируется раздельно по всем видам:

2. Прибыль от реализации товарной продукции;

3. Прибыль от реализации прочей продукции и услуг нетоварного характера;

4. Прибыль от реализации основных фондов и другого имущества;

Измаильский техникум экономики и права

Курсовая

робота по курсу «Экономика

предприятия»

на

тему:

«Прибыль

как финансовый результат деятельности

предприятия»

Выполнила

студентка 2-го курсу

Стационарного

отделения

Специальность:

«Экономика

предприятия»

Группы

Э-20

Юрасова

Юлия Романовна

Преподаватель: Агапченко И.В

Измаил

2011

План

- 1. Введение

- 2. Теоретические

аспекты формирования прибыли предприятия

- 2.1.

Экономическая сущность прибыли

- 2.2.

Особенности формирования прибыли в современных

условиях

- 2.3.

Факторы роста прибыли. Планирование прибыли

- 3. Анализ

прибыли предприятия

- 3.1.

Анализ состава и динамики показателей

прибыли

- 3.2.

Факторный анализ формирования прибыли

от продаж и оценка запаса финансовой

прочности

- 3.3.

Анализ затрат, произведенных организацией

- 3.4.

Анализ показателей рентабельности

- 4. Пути

увеличения прибыли и рентабельности

предприятия

- 4.1.

Мероприятия по повышению прибыли предприятия

- 4.2.

Совершенствование управления прибылью

в условиях рыночной экономики

- 5. Заключение

- Список

использованной литературы

-

Введение

В условиях рыночной экономики предприятие самостоятельно рынком товаров, работ и услуг. Получение прибыли и ее наращивание является экономическим условием успешного функционирования предприятий, отраслей и народного хозяйства в целом. Прибыль выступает важнейшим фактором стимулирования предпринимательской и производственной деятельности, финансовой основой ее расширения, удовлетворения социальных и материальных потребностей трудового коллектива отдельного предприятия и всего населения страны отрасли до государства в целом. Этим и определяется актуальность проблемы увеличения прибыли предприятия в современных рыночных условиях.

Одной из основных задач по максимизации прибыли является овладение современными методами эффективного управления прибылью, в том числе ее планирования, формирования и распределения, в процессе производственной, инвестиционной и финансовой деятельности предприятия, что предусматривает построение на предприятии соответствующих организационно-методических систем обеспечения этого управления, знание основных механизмов формирования прибыли, использование эффективных методов ее анализа, планирования и распределения.

Чтобы обеспечить высокую экономическую эффективность производства, нужна государственная экономическая политика, которая содействовала бы формированию среды, благоприятной для хозяйственной деятельности и ориентировало предприятие на максимальное получение прибыли (доходов).

В настоящее время есть тенденция в рыночной экономике к стабильности. Поэтому тема, связанная с поиском путей максимизации прибыли в условиях рынка, является крайне актуальной.

Целью данной курсовой работы является рассмотрение политики управления формированием прибыли предприятия. На основании этого поставлены следующие задачи:

рассмотрение теоретических основ формирования прибыли предприятия;

-анализ прибыли предприятия

-определение путей максимизации прибыли

Информационной базой для проведения анализа является бухгалтерский баланс и Отчет о прибылях и убытках.

2. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ ПРИБЫЛИ ПРЕДПРИЯТИЯ

2.1. Экономическая сущность прибыли

Прибыль

- наиболее простая и одновременно

наиболее сложная категория рыночной

экономики. Её простота определяется тем,

что она является стержнем и главной

движущей силой экономики рыночного

типа, основным побудительным мотивом

деятельности предпринимателей в этой

экономике, определённым гарантом прогресса

экономической системы, а отсутствие

прибыли - яркое доказательство регресса

и социальной напряжённости.

Как активный и универсальный рычаг государственного

влияния, регулирования экономических

процессов и общественно-экономических

интересов прибыль очень чувствительна

к большому количеству внутренних и внешних

факторов влияния, а также к бюджетной,

налоговой, ценовой, инвестиционной и

кредитной политике органов законодательной

и исполнительной власти.

Существенное

значение имеют внутренние факторы,

которые непосредственно зависят

от организации функционирования предпринимательских

структур, форм собственности и отраслевой

принадлежности. Позитивное взаимодействие

одних факторов может быть нейтрализовано

влиянием других. Прибыль является

источником финансовых ресурсов на микро

- и макро уровнях и потому отображает

противоречия между государственными

интересами, которые направлены на успешное

решение фискально-распределительных

вопросов, и развитием производственной

сферы, прежде всего непосредственных

субъектов хозяйствования и конкретных

граждан.

Понятие

прибыли в экономической системе

существует в связи с наличием

товарно-денежных отношений, появлением

и развитием института собственности,

особенно частной. Первые определения

прибыли совпадали со значением валового

дохода, который делился на три категории:

доходы от капитала, земли и труда. Считалось,

что каждый из видов дохода является обязательным

вознаграждением для получателя за оказанные

им услуги в народном хозяйстве. Это хорошо

понимали ещё основатели классической

школы А. Смит, Дж. Ст. Милль, которые принимали

во внимание исторический и юридический

факт владения тем или иным капитальным

имуществом, землёй или капиталом (средствами

производства, материальными, денежными

средствами) как основу решения вопроса

о происхождении прибыли.

А.

Смит и Д. Риккардо выделили понятие

прибыли в отдельную экономическую

категорию, которую исследовали

в тесной взаимосвязи с процессом

накопления капитала, с факторами

увеличения общественного богатства.

В

разное время А. Смит трактовал прибыль

как:

1)

закономерный результат продуктивности

капитала;

2)

вознаграждение капиталисту за

его деятельность и риск;

3)

отчисления из части неоплаченного

труда наёмного работника.

Объяснение

источников возникновения прибыли,

которое делал А. Смит, получило развитие

в различных направлениях дальнейших

теорий прибыли.

В

работах некоторых теоретиков того

времени господствовали и такие

варианты трактовки прибыли как

вознаграждение за сохранение капитала

(теория сдержанности) страховой премии

за риск, которому подвержена любая

деятельность предпринимателя, а также

как результатов проявления законов

стоимости и процесса обмена, возникающего

благодаря увеличению капитала со временем.

Прибыль

по К. Марксу - это превращенная форма

прибавочной стоимости, результат

отношения между необходимым

и прибавочным рабочим временем.

Опираясь

на достижения классической школы, под

влиянием теории продуктивности капитала,

а также концепции предельной

полезности на рубеже 19-20 в.в. сформировалась

неоклассическая теория прибыли. Она

имела двойное толкование. С одной

стороны Дж. Б. Кларк, Л. Вальрас считали,

что прибыль - это вознаграждение,

цена одного отдельного фактора производства

- капитала, без учёта вознаграждения

за все другие факторы - землю, труд.

С другой стороны прибыль рассматривалась

как комплексный доход предпринимателя

от всех факторов производства (А. Маршалл).

Дж. М. Кейнс рассматривал прибыль в системе

макроэкономических показателей регулирования

социально-экономических процессов в

государстве с помощью эффективного спроса.

Взгляды Т. Веблена, Дж. Гобсона, Г. Минза,

А. Берли и Р. Гордона на происхождение

и экономическую природу прибыли определили

институционально- социологическое направление

теории доходов предпринимательских структур.

С. Ф. Покропивный рассматривал прибыль

как ту часть выручки, которая остаётся

после возмещения всех затрат на производственную

и коммерческую деятельность предприятия.

Некоторые учёные считают, что такое понимание

прибыли ограничивается только количественным

определением категории и не раскрывает

её экономической природы. Поэтому М. Я.

Коробов определяет прибыль как единую

форму денежных накоплений предприятия

любой формы собственности.

В

публикациях последних лет И.

А. Бланк одним из первых использует

понятие соотношения риска и

дохода в своём определении прибыли.

На взгляд учёного, прибыль - это выраженный

в денежной форме чистый доход

предпринимателя на вложенный капитал,

характеризующий его вознаграждение

за риск осуществления предпринимательской

деятельности, представляющий собой

разницу между совокупным доходом

и совокупными затратами в

процессе осуществления этой деятельности.

Роль

прибыли как показателя, наиболее

полно отражающего эффективность производства,

объём и качество произведенной продукции,

состояние производительности труда,

уровень себестоимости, оказывающего

стимулирующее воздействие на укрепление

коммерческого расчёта, интенсификацию

производства при любой форме собственности,

достаточно многогранна и трудно переоценить

её значение в условиях рыночной экономики.

Во-первых, прибыль предприятия является

главной целью предпринимательской деятельности.

Во-вторых,

прибыль предприятия создаёт

базу экономического развития государства

в целом.

В-третьих,

прибыль предприятия является критерием

эффективности конкретной производственной

(операционной) деятельности.

В-четвертых,

прибыль является основным внутренним

источником формирования финансовых ресурсов

предприятия, обеспечивающих его развитие.

В-пятых,

прибыль является главным источником

возрастания рыночной стоимости

предприятия.

Ко

всему вышесказанному о роли прибыли

можно добавить, что она является

важнейшим источником удовлетворения

социальных потребностей общества. И наконец,

прибыль является основным защитным механизмом,

предохраняющим предприятие от угрозы

банкротства.

Как

уже было сказано, прибыль играет

важнейшую роль в деятельности, осуществляемой

хозяйствующими субъектами и ничуть

не менее значимы функции, присущие

прибыли, которые выражаются в следующем:

1)

прибыль как экономический показатель,

характеризующий финансовые результаты

хозяйствования;

2)

стимулирующая функция, проявляющаяся

в процессе распределения и

использования прибыли;

3)

прибыль как один из основных

источников формирования финансовых

ресурсов предприятия;

4)

воспроизводственная функция прибыли,

заключающаяся в определении

возможностей предпринимательских

структур удовлетворять потребности

расширенного производства и

прежде всего осуществлять капиталовложения-затраты,

направляемые на строительство

новых производственных объектов,

приобретение и наладку оборудования

для производства новой продукции,

затраты на проведение НИОКР.

Итак,

прибыль как стоимостная категория

испытывает воздействие различных

факторов, носящих регулярный и случайный

характер. Устранение негативного влияния

этих факторов осуществляется с помощью

управления. Сохранение при этом прибылью

своей качественной определимости

свидетельствует о том, что её

можно рассматривать как управляемый

объект, который может подвергаться

планированию и прогнозированию, учёту

и анализу, регулированию и контролю.

Рассмотрение

свойств и особенностей прибыли

с позиций общей теории управления

позволяет определить её как сложный

и динамичный объект управления, обладающий

следующими основными свойствами: целостностью

и целевой направленностью, сложностью,

динамичностью и непрерывностью

развития, способностью взаимодействовать

с другими экономическими категориями

и системами, гибкостью и некоторой

неопределённостью поведения в

перспективе.

2.2. Особенности формирования прибыли в современных условиях

Значительная роль прибыли в развитии

предприятия и обеспечении интересов

его собственников и персонала определяют

необходимость эффективного и непрерывного

управления ею. Управление прибылью представляет

собой процесс выработки и принятия управленческих

решений по всем основным аспектам её

формирования, распределения и использования

на предприятии.

Обеспечение

эффективного управления прибылью предприятия

определяет ряд требований к этому

процессу, основными из которых являются:

1)

Интегрированность с общей системой

управления предприятия. В какой

бы сфере деятельности предприятия

не принималось управленческое

решение оно прямо или косвенно

оказывает влияние на прибыль.

Управление прибылью непосредственно

связано с различными видами

функционального менеджмента. Это

определяет необходимость органической

Интегрированность системы управления

прибылью с общей системой

управления предприятием.

2)

Комплексный характер формирования

управленческих решений. Все управленческие

решения в области формирования

и использования прибыли теснейшим

образом взаимосвязаны и оказывают

прямое или косвенное воздействие

на конечные результаты управления

прибылью. Поэтому управление прибылью

должно рассматриваться как комплексная

система действий, обеспечивающая

разработку взаимозависимых управленческих

решений, каждое из которых

вносит свой вклад в результативность

формирования и использования

прибыли по предприятию в целом.

3)

Высокий динамизм управления. Даже

наиболее эффективные управленческие

решения в области формирования

и использования прибыли, разработанные

и реализованные на предприятии

в предшествующем периоде, не

всегда могут быть повторно

использованы на последующих

этапах его деятельности. Поэтому

системе управления прибылью должен быть

присущ высокий динамизм, учитывающий

изменение факторов внешней среды, ресурсного

потенциала, форм организации и управления

производством, финансового состояния

и других параметров функционирования

предприятия.

4)

Многовариантность подходов к

разработке отдельных управленческих

решений. Реализация этого требования

предполагает, что подготовка каждого

управленческого решения в сфере

формирования, распределения и использования

прибыли должна учитывать альтернативные

возможности действий. При наличии

альтернативных проектов управленческих

решений их выбор для реализации

должен быть основан на системе

критериев, определяющих политику

управления прибылью предприятия.

Система таких критериев устанавливается

самим предприятием.

5)

Ориентированность на стратегические

цели развития предприятия. Какими

бы прибыльными не казались

те или иные проекты управленческих

решений и текущем периоде,

они должны быть отклонены,

если они вступают в противоречие

с миссией (главной целью деятельности)

предприятия, стратегическими направлениями

его развития, подрывают экономическую

базу формирования высоких размеров

прибыли в предстоящем периоде.

С

учетом содержания процесса управления

прибылью и предъявляемых к нему

требований формируется его цель.

Главной целью управления прибылью

является обеспечение максимизации

благосостояния собственников предприятия

в текущем и перспективном

периодах.

2.3. Факторы роста прибыли. Планирование прибыли

На

величину прибыли организации оказывают

влияние разные факторы. По сути, это

все факторы финансово- хозяйственной

деятельности организации. Одни из них

оказывают прямое влияние. А другие

оказывают косвенное влияние, через какие-либо

показатели.

В

процессе планирования прибыли важно

определить, за счет каких факторов

она растет или снижается (табл. 1).

Таблица

1

Факторы,

ведущие к изменению прибыли

| Фактор | Пояснение |

| 1 | 2 |

| Пояснение | При высоком удельном весе постоянных расходов в себестоимости продукции рост объема реализации приведет к еще большему росту прибыли за счет снижения доли постоянных расходов, приходящихся на единицу продукции |

| Рост цен | В период высоких темпов инфляции рост прибыли обеспечивался за счет ценового фактора. Замедление инфляционных процессов, насыщение рынка товарами, развитие конкуренции ограничили возможности производителей повышать цены и получать прибыль посредством этого фактора |

| Снижение себестоимости | Снижение затрат без негативного влияния на качество выпускаемой продукции. Достигается за счет большей управляемости и контроля в области расходов |

| Обновление ассортимента и номенклатуры выпускаемой продукции | Прибыль в рыночной экономике – движущая сила обновления как производственных фондов, так и выпускаемой продукции. Характерно проявление этой силы в концепции «жизненного цикла» продукции |

В период высоких темпов инфляции рост прибыли обеспечивался за счет ценового фактора. Замедление инфляционных процессов, насыщение рынка товарами, развитие конкуренции ограничили возможности производителей повышать цены и получать прибыль посредством этого фактора. На очередь приходит метод снижения затрат.

В практике предпринимательской деятельности применяются различные способы снижения себестоимости. Безусловно, используются такие приемы, как экономия топливно-сырьевых ресурсов, материальных и трудовых затрат, снижение доли амортизационных отчислений в себестоимости, сокращение административных расходов и т.п. Однако следует иметь в виду, что уменьшение себестоимости имеет предел, после которого оно невозможно без снижения качества продукции. То же относится и к административным и коммерческим расходам, которые невозможно свести к нулю, поскольку без них предприятие нормально функционировать не сможет и продукция реализовываться не будет.

В современном рыночном хозяйстве большое внимание уделяется новым методам управления затратами, таким, как управленческий учет. С его помощью осуществляется контроль над издержками предприятия. Особенно эффективен учет по центрам ответственности. Эта форма управления затратами позволяет рационализировать структуру расходов, оперативно реагировать на отклонения от нормальной запланированной величины издержек и передать часть функций по принятию решений на уровень линейных управляющих. Они несут ответственность за утвержденную величину расходов и должны обеспечить выполнение запланированных показателей.

Учет по центрам ответственности базируется на принципе бюджетирования. Всесторонний (полный) бюджет – это сочетание финансового и производственного планов, выраженных в числовых значениях. В хорошо организованной системе управления бюджеты используются для планирования, опенки исполнения, координации и установления коммуникаций.

На основе бюджетирования разрабатываются компьютерно-ориенти-рованные модели финансового планирования прибыли. Алгоритм планирования прибыли основан на поэтапной подготовке исходных данных для финансового планирования. Здесь осуществляется взаимосвязь организационного, производственного и финансового планирования.

Первый этап планирования – организационный. На этом этапе проводятся маркетинговые исследования, изучаются возможности производства и сбыта продукции. Определяющим фактором является наименьшая величина из двух возможных: объем сбыта продукции или производственная мощность. На основе принятого решения о планируемом объеме продаж заключаются договора поставки и формируется портфель заказов.

Второй этап – производственное планирование. Цель этого этапа – разработка производственной программы. Здесь определяется количество продукции, ее ассортимент, номенклатура, сроки изготовления, комплектация. Разработка производственной программы осуществляется с учетом уже имеющихся запасов готовой продукции на складе, на ответственном хранении и в товарах отгруженных. Одновременно рассчитываются размеры страховых запасов готовой продукции на конец года в целях обеспечения непрерывности отгрузки продукции.

Третий этап связан со вторым и включает в себя планирование издержек производства (производственной себестоимости). Они складываются из прямых материальных и трудовых затрат, а также производственных накладных расходов. На производственную себестоимость влияют изменения в остатках по счетам незавершенного производства, расходов будущих периодов и предстоящих расходов. Эти остатки оказывают влияние и на производственную себестоимость следующих плановых периодов.

Четвертый этап – планирование прибыли от реализации продукции. Прибыль определяется как разница между планируемой выручкой от продаж и полной себестоимостью продукции. В свою очередь, полная себестоимость складывается из производственной себестоимости, административных и коммерческих расходов. Административные расходы определяются на основе сметы и включают в себя затраты на управление и обеспечение производственного процесса. Коммерческие расходы связаны с процессом реализации продукции. Это затраты на маркировку, упаковку, сертификацию продукции, рекламные, транспортные и другие расходы, связанные с продвижением продукции от продавца к покупателю.

Пятый этап – проектирование балансовой прибыли. Под балансовой прибылью понимается финансовый результат от всех видов деятельности предприятия (основной, инвестиционной и финансовой). Совокупный финансовый результат складывается из прибыли от реализации, операционных и внереализационные доходов за минусом операционных и внереализационные расходов. Инвестиционная деятельность предприятия обусловлена приобретением, строительством и продажей основных средств и других необоротных активов. В результате такого рода операционных доходов и расходов образуется разница, которая увеличивает или уменьшает прибыль. Финансовая деятельность приводит к появлению операционных и внереализационные доходов и расходов. Например, доходы от размещения свободных денежных средств на депозитных счетах банков, расходы на выплату дивидендов акционерам и т.п. Разница между полученными в результате финансовой деятельности – доходами и осуществленными расходами также приводит к увеличению или уменьшению прибыли. Планирование доходов и расходов по финансовой деятельности – наиболее субъективная часть финансового планирования. Основой для прогнозов служат изучение фондового рынка, динамики процентов по кредитам, анализ предыдущих периодов и экстраполяция результатов на планируемый период.

Результаты прогнозных расчетов переносятся в проект «Отчета о прибылях и убытках». Затем может формироваться прогнозный баланс и финансовый план. Затем может формироваться прогнозный баланс и финансовый план.

К факторам роста прибыли следует отнести обновление ассортимента и номенклатуры выпускаемой продукции.

Прибыль в рыночной экономике – движущая сила обновления как производственных фондов, так и выпускаемой продукции. Характерно проявление этой силы в концепции «жизненного цикла» продукции. Общеизвестно, что любая продукция проходит стадии жизненного цикла: проектирования, освоения, запуска в производство, серийного выпуска, в результате которого происходит насыщение рынка этим продуктом. По истечении времени продукция морально устаревает, либо не выдерживает конкурентной борьбы и, под давлением снижающейся рентабельности, выпуск ее сокращается или прекращается (см.рис 1).

Рис. 1. График зависимости уровня прибыли от жизненного цикла продукции

Для

сохранения уровня прибыли на предприятии

важно определить момент начала проектирования

и запуска в производство новой

продукции. Дело в том, что этап проектирования

и освоения продукции занимает определенное

время, в течение которого предприятие

несет убытки (0; t 1). Затем с момента

запуска продукции в производство (t 1)

убытки начинают снижаться и через некоторое

время достигается точка безубыточности

(t 2). При увеличении объема продаж

растет и прибыль за счет снижения доли

постоянных расходов (t 2 ; t 4).

При достижении равновесия спроса и предложения

размер прибыли стабилизируется и некоторое

время остается на неизменном уровне (t 4 ;

t 7 ).

Такое положение может сохраняться

довольно длительное время при отсутствии

угрозы со стороны конкурентов и при стабильном

спросе на продукцию. При наличии конкурентов

поддержание уровня продаж достигается

путем снижения рентабельности, т.е. понижения

цены за счет доли прибыли. Эффективность

начинает снижаться (t 7 ; t 9) .

При

усилении конкурентной борьбы предприятие

не в состоянии далее поддерживать

уровень продаж за счет снижения цены,

поскольку работа становится неэффективной,

убыточной. Для поддержания эффективности

предприятию нужно снижать издержки пропорционально

снижению цены или же переходить к выпуску

другой продукции, спрос на которую еще

не исчерпан. Учитывая этот фактор, предприятия

должны приступать к освоению нового вида

продукции на этапе роста прибыли (t 3

и т.д.................

Прибыль как важнейший финансовый результат деятельности предприятия

Вы можете узнать стоимость помощи в написании студенческой работы.

Помощь в написании работы, которую точно примут!

КУРСОВАЯ РАБОТА

По дисциплине «Экономика предприятия»

«Прибыль как важнейший финансовый результат деятельности предприятия»

Введение

При переходе к рыночной системе экономических отношений предприятия получили самостоятельность в планировании своей хозяйственной и экономической деятельности.

Рынок стимулирует предприятия к решительным действиям в овладении новыми методами хозяйствования, перестройке своей деятельности. В условиях рынка предприятие является главным объектом хозяйствования, независимым товаропроизводителем, экономическое пространство для которого практически неограниченно, но всецело зависит от умения работать безубыточно, адаптируясь к условиям изменяющейся экономической среды.

К основным принципам рыночной экономики относятся следующие:

1)экономическая и юридическая самостоятельность предприятия;

2)становление свободной конкуренции;

)свободное ценообразование;

)недопустимость административного вмешательства государства в дела предприятия и др.

На основе этих принципов каждое предприятие строит свой финансовый (рыночный) механизм, стремясь к получению как можно большей суммы доходов - основного источника прибыли: 1)экономическую и юридическую деятельность осуществляет самостоятельно;

2)расходы осуществляет за счет доходов и, как правило, обеспечивает прибыльность;

)гарантирует материальную ответственность своим обособленным имуществом;

)обеспечивает материальную заинтересованность работников в результатах труда.

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшими среди них являются показатели прибыли, которая в условиях рыночной экономики составляет основу экономического развития предприятия. Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социальных и материальных потребностей трудовых коллективов. За счет прибыли выполняется также часть обязательств предприятия перед бюджетом, банками и другими предприятиями и организациями. Таким образом, показатели прибыли становятся важнейшими для оценки производственной и финансовой деятельности предприятий. Они характеризуют степень его деловой активности и финансового благополучия. По прибыли определяются уровень отдачи авансированных средств и доходность вложений в активы данного предприятия. Цель курсовой работы - изучить сущность такой экономической категории, как «прибыль». Актуальность данной работы заключается в том, что с переходом экономики государства на основы рыночного хозяйства усиливается многоаспектное значение прибыли. Акционерное, арендное, частное или другой формы собственности предприятие, получив финансовую самостоятельность и независимость, вправе решать, на какие цели и в каких размерах направлять прибыль, оставшуюся после уплаты налогов в бюджет и других обязательных платежей и отчислений. Таким образом, прибыль (и ее относительная модификация - рентабельность) обрела важнейшую, ведущую роль в новом хозяйственном и финансовом механизме управления социально-экономическим развитием. Это база финансовой устойчивости и обеспечения доходов предприятий, государства, населения.

1. Понятие прибыли и её роль в условиях предпринимательства

1 Понятие прибыли, её виды и функции

В условиях становления и развития рыночных отношений проблема увеличения прибыли и уменьшения убытков является главной в деятельности любого предприятия. Прибыль - важнейший показатель и источник финансирования хозяйственной деятельности предприятия, функционирующего на началах коммерческого расчета. Это означает, что каждое торговое предприятие просчитывает целесообразность закупки товаров в том или ином объеме, оценивает возможности их реализации по сложившимся рыночным (оптовым или розничным) ценам в условиях конкуренции и получения необходимой величины прибыли от всей этой деятельности на среднем для данного региона уровне в процентах к товарообороту. Развитие предприятия на основе самофинансирования полностью зависит от величины получаемой прибыли. Она используется в торговых предприятиях для развития материально-технической базы на основе внедрения достижений научно-технического прогресса, пополнения собственных оборотных средств, обеспечения социального развития коллективов, выплаты отдельных видов материального поощрения работников, дивидендов акционерам и т. п. Прибыль (убыток) как конечный финансовый результат деятельности предприятия в различных действующих нормативных актах называется по-разному. Так, в «Положении о бухгалтерском учете и отчетности в РФ» ведется речь о балансовой прибыли (убытке) и характеризуют ее как «конечный финансовый результат (прибыль или убыток), выявленный за отчетный год на основании бухгалтерского учета всех хозяйственных акций организации и оценки статей баланса в соответствии с настоящим Положением» (приказ Минфина России от 26 декабря \ г. № 170, п. 71). В другом случае в Законе РФ от 27 декабря |1 г. № 2116-"1 «О налоге на прибыль предприятий и организаций» используется термин «валовая прибыль», под которой понимается сумма прибыли (убытка) от реализации продукции (работ, услуг), основных фондов (включая земельные участки), иного имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям (п. 2 Закона). Прибыль является сложной категорией и классифицируется по источникам происхождения и образования, по назначению, видам предпринимательской деятельности и другим критериям. Получение прибыли - это непосредственная цель предприятия. Но получить прибыль предприятие может только в том случае, если оно производит продукцию или услуги, которые реализуются, т.е. удовлетворяют общественные потребности. Соподчиненность этих двух целей - удовлетворение потребностей и получение прибыли - следующая: нельзя получить прибыль, не изучив потребности и не начав производить тот продукт, который удовлетворяет потребности. Необходимо произвести продукт, который удовлетворит потребности и притом по такой цене, которая удовлетворила бы платежеспособные потребности. А приемлемая цена возможна только в том случае, когда предприятие выдерживает определенный уровень издержек, когда все затраты потребляемых ресурсов меньше, чем полученная выручка. В этом смысле прибыль - непосредственная цель функционирования предприятия и одновременно это результат его деятельности. Если предприятие не укладывается в рамки такого поведения и не получает прибыли от своей производственной деятельности, то оно вынуждено уйти из экономической сферы. В общем виде формулу прибыли можно представить так:

П =В - (3+Н),(1)

где П - прибыль предприятия, руб./год; В - выручка от реализации созданной продукции, руб./год; Затраты на производство и реализацию созданной продукции. руб./год; Н- величина налогов, выплачиваемых предприятием, руб./год; Прежде чем рассмотреть виды прибыли, необходимо отметить, что общий финансовый результат хозяйственной деятельности определяется на счете прибылей и убытков путем подсчета и балансирования всех прибылей и убытков за отчетный период. Хозяйственные операции на счете прибылей и убытков отражаются по накопительному принципу, т.е. нарастающим итогом с начала отчетного периода. Другим принципом определения финансовых результатов является использование метода начисления. По этой причине прибыль, показанная в отчете о финансовых результатах, не отражает реального притока денежных средств предприятия в результате его хозяйственной деятельности. Для восстановления реальной картины о величине финансового результата деятельности предприятия как приросте (или уменьшении) стоимости его капитала, образовавшегося в процессе его хозяйственной деятельности за отчетный период, необходимы дополнительные корректирующие расчеты. На счете прибылей и убытков финансовые результаты деятельности предприятия отражаются в двух формах: как результаты от реализации продукции, работ, услуг, материалов и иного имущества, с предварительным выявлением их на отдельных счетах реализации; как результаты, не связанные непосредственно с процессом реализации, так называемые внереализационные доходы (прибыли) и потери (убытки). Различают следующие виды прибыли: 1. Бухгалтерская - часть дохода фирмы, которая остается от общей выручки после возмещения внешних издержек, т. е. платы за ресурсы поставщиков. Такая трактовка включает только явные издержки и игнорирует временные (скрытые) издержки.

2. Экономическая (чистая) - то, что остается после вычитания из общего дохода фирмы всех издержек (внешних и внутренних, включая в последние нормальную прибыль предпринимателя).

.Балансовая - разница между выручкой от реализации продукции и суммой материальных затрат, амортизации и заработной платы. Иногда балансовую прибыль называют общей прибылью, поскольку именно она является источником распределения и использования средств предприятия.

Помимо этого исследователями выделяются такие понятия, как валовая прибыль, нормальная, предельная и максимальная прибыль. На каждом предприятии формируется четыре показателя прибыли, существенно различающиеся по величине, экономическому содержанию и функциональному назначению. Базой всех расчетов служит балансовая прибыль - основной финансовый показатель производственно-хозяйственной деятельности предприятия. Для целей налогообложения рассчитывается специальный показатель - валовая прибыль, а на ее основе - прибыль, облагаемая налогом, и прибыль не облагаемая налогом. Остающаяся в распоряжении предприятия после внесения налогов и других платежей в бюджет часть балансовой прибыли называется чистой прибылью. Она характеризует конечный финансовый результат деятельности предприятия. Балансовая прибыль состоит из прибыли от реализации продукции (выручка от реализации продукции без косвенных налогов минус затраты (расходы) на производство и реализацию продукции) плюс внереализационные доходы (доходы по ценным бумагам, от долевого участия в деятельности других предприятий, от сдачи имущества в аренду и т.п.) минус внереализационные расходы (затраты на производство, не давшее продукции, на содержание законсервированных производственных мощностей, убытки от списания долгов и т.д.). Как правило, основной элемент балансовой прибыли составляет прибыль от реализации продукции, выполнения работ или оказания услуг. Валовая прибыль представляет собой балансовую прибыль за минусом или плюсом финансового результата от операций с основными фондами (средствами), нематериальными активами и иным имуществом). Налогооблагаемая прибыль определяется специальным расчетом. Она равна балансовой прибыли, уменьшенной на сумму: отчислений в резервный и другие аналогичные фонды, создание которых предусмотрено законодательством (до достижения размеров этих фондов не более 25% уставного фонда, но не свыше 50% прибыли, подлежащей налогообложению); рентных платежей в бюджет; доходов по ценным бумагам и от долевого участия в деятельности других предприятий; доходов от казино, видеосалонов и пр.; прибыли от страховой деятельности; прибыли от отдельных банковских операций и сделок; курсовой разницы, образовавшейся в результате изменения курса рубля по отношению к котируемым Центральным банком Российской Федерации иностранным валютам; прибыли от производства и реализации производственной сельскохозяйственной и охотохозяйственной продукции. Чистая прибыль - это та часть прибыли, которая остается в распоряжении предприятия после уплаты установленных законом налогов. Чистая прибыль промышленного предприятия рассчитывается по формуле:

где - валовая прибыль; Налог на прибыль, устанавливаемый исходя из скорректированной балансовой прибыли на ставку налога на прибыль. Балансовая прибыль - это валовая прибыль, уменьшенная на сумму льгот по прибыли, отчислений в резервный фонд (дивиденды) и доходов по акциям; Соответственно налог на добавленную стоимость и акцизы; Налог на имущество; К- проценты за кредиты банка. Чистая прибыль предприятия используется на собственные хозяйственные цели. Общая сумма чистой прибыли и ее распределение утверждаются советом предприятия. Прибыль как конечный результат функционирования производства на уровне фирмы является элементом взаимоотношений всех участников производственного процесса. В функционирующей фирме прибыль выполняет определенные функции, основополагающими из которых являются: 1.Во-первых, прибыль характеризует экономический эффект, полученный в результате деятельности предприятиям. Получение прибыли на предприятии означает, что полученные доходы превышают все расходы, связанные с его деятельностью.

2.Во-вторых, прибыль обладает стимулирующей функцией. Это связано с тем, что прибыль является одновременно не только финансовым результатом, но и основным элементом финансовых ресурсов предприятия. Поэтому предприятие заинтересовано в получении максимальной прибыли, так как это является основой для расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников.

.В-третьих, прибыль является одним из важнейших источников формирования бюджетов разных уровней.

Т.о, прибыль является сложной категорией и классифицируется по источникам происхождения и образования, по назначению, видам предпринимательской деятельности и другим критериям.

2 Получение и распределение прибыли предприятия

Итак, рассмотрев взгляды в экономической теории на определение прибыли, перейдем к рассмотрению ее формирования и распределения. Формирование и распределение прибыли предприятия в настоящее время осуществляется с требованиями, предусмотренными Законом РФ «О налоге на прибыль предприятий и организаций», а также Инструкциями Государственной налоговой службы РФ. Прибыль образуется в результате реализации продукции. Ее величина определяется разницей между доходом, полученным от реализации продукции, и издержками (затратами) на ее производство и реализацию. Общая масса получаемой прибыли зависит, с одной стороны, от объема продаж и уровня цен, устанавливаемых на продукцию, а с другой - от того, насколько уровень издержек производства соответствует общественно необходимым затратам. Планирование прибыли производится раздельно по всем видам деятельности предприятия. В процессе планирования прибыли учитываются все факторы, которые могут оказывать влияние на финансовые результаты. В условиях рыночных отношений, как свидетельствует мировая практика, имеется два основных источника получения прибыли. Образование прибыли и распределение ее представлено на рисунке 2. Первый - это монопольное положение предприятия по выпуску той или иной продукции или уникальности продукта. Поддержания этого источника на относительно высоком уровне предполагает проведение постоянной новации продукта. Здесь следует учитывать такие противодействующие силы, как антимонопольную политику государства и растущую конкуренцию со стороны других предприятий. Второй источник связан с производственной и предпринимательской деятельностью, поэтому касается практически всех предприятий. Эффективность его использования зависит от знания конъюнктуры рынка и умения постоянно адаптировать под нее развитие производства. Здесь, по сути, все сводится к маркетингу. Величина прибыли в данном случае зависит: во-первых, от правильности выбора производственной направленности предприятия по выпуску продукции (выбор продуктов, пользующихся стабильным и высоким спросом); во-вторых, от создания конкурентоспособных условий продажи своих товаров и оказания услуг (цена, сроки поставок, обслуживание покупателей, послепродажное обслуживания и т.д.); в-третьих, от объемов производства (чем больше объем продаж, тем больше масса прибыли); Однако получение прибыли в условиях рынка всегда связано с риском - над предприятием постоянно висит угроза потерять вложенный капитал целиком или частично. Именно поэтому в теории и на практике используется понятие «предпринимательская прибыль». Рис. 1 Схема образования и распределения прибыли Прибыль, называемая чистой, используется предприятием самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности: 1)создание резервного фонда, величина которого не должна превышать 25% уставного капитала;

2)производственное развитие (проведение НИОКР, разработка и освоение новых видов продукции; на финансирование капитального строительства; приобретение основных средств и нематериальных активов; прирост собственных оборотных средств; на переподготовку кадров; на природоохранные мероприятия; на взносы в качестве вкладов учредителей в создание уставного капитала других предприятий и пр.);

)социальное развитие (расходы по эксплуатации социально-бытовых объектов, строительство объектов непроизводственного назначения; предоставление ссуд работникам на приобретение квартир, строительство домов и т.д.);

)материальное поощрение и дивиденды по акциям.

Никакие органы, в том числе государство, не имеют права вмешиваться в процесс использования чистой прибыли. Рыночные условия хозяйствования определяют приоритетные направления собственной прибыли. Развитие конкуренции вызывает необходимость расширения производства, его совершенствования, удовлетворения материальных и социальных потребностей трудовых коллективов. Принципиальное значение в распределении чистой прибыли имеет достижение оптимального соответствия между фондом накопления и фондом потребления. Фонд накопления формируется из чистой прибыли и других источников (накопленный износ, ремонтный фонд, целевые вклады учредителей и т. п.). Средства этого фонда направляются на инвестиционную деятельность. Фонд потребления (фонд социальной сферы) формируется из чистой прибыли и других источников (затраты на оплату труда) и направляется на оплату труда и социальное развитие, материальную помощь, выплату дивидендов и т. п. Эти фонды условные, непосредственно на предприятии они не образуются, а их величину можно установить по расчетам использования прибыли на финансирование определенных затрат. При административной системе управления экономикой выполнялось государственное регулирование соотношения фондов накопления и потребления. В условиях перехода к рыночным отношениям возникает необходимость резервировать средства в связи с проведением рисковых операций и, как следствие этого, потерей доходов от предпринимательской деятельности. Поэтому при использовании чистой прибыли предприятия вправе создавать финансовый резерв, т.е. фонд риска. С расширением спонсорской деятельности часть чистой прибыли может быть направлена на благотворительные нужды, оказание помощи театральным коллективам, организацию художественных выставок и другие цели. Итак, наличие чистой прибыли, создающей стимулирующие условия хозяйственного развития предприятия при переходе к рынку, является важным фактором дальнейшего укрепления и расширения предпринимательской деятельности.

3 Понятие и показатели рентабельности

Для оценки эффективности работы промышленного предприятия недостаточно использовать только показатель прибыли. Например, два предприятия получают одинаковую прибыль, но имеют различную стоимость производственных фондов, т. е. сумму основного капитала и оборотных средств. Более эффективно работает то предприятие, у которого стоимость производственных фондов меньше. Таким образом, для оценки эффективности работы предприятия необходимо сопоставить прибыль и производственные фонды, с помощью которых она создана. Это и есть рентабельность. Если прибыль выражается в абсолютной сумме, то рентабельность - это относительный показатель интенсивности производства. Он отражает уровень прибыльности относительно определенной базы. Предприятие рентабельно, если суммы выручки от реализации продукции достаточны не только для покрытия затрат на производство и реализацию, но и для образования прибыли. Рентабельность может исчисляться по-разному. На протяжении последних 25 лет широко применялся показатель рентабельности, исчисляемый как отношение прибыли к сумме производственных фондов (основных производственных фондов и материальных оборотных средств). Учитывая, что данный показатель в прежних условиях хозяйствования был плановым, предполагалось, что он должен был воздействовать на увеличение выпуска продукции с наименьшей суммой производственных фондов, т.е. стимулировать улучшение использования последних. Однако, как показал прошедший период, поставленная цель не была достигнута. Тем не менее данный показатель рентабельности, исчисляемый как отношение прибыли к стоимости производственных фондов, продолжает применяться в практике предпринимательской деятельности для обобщенной оценки уровня прибыльности, доходности предприятия. При этом рассуждают так, что поскольку в процессе производства принимают участие как средства труда, так и предметы труда, постольку чем больше «съем» прибыли с каждого рубля производственных фондов, тем лучше и эффективнее работает предприятие и наоборот. Данный показатель рентабельности исчисляется по формуле: