Приемка товарно материальных ценностей. взаимодействия с поставщиками. Поступление объектов основных средств

1. Основное положение.

1.1. Порядок и сроки приема материалов, изделий и конструкций определяются: «Положением о приёме материалов на склад».

1.2. Прием должен производиться по сопроводительным документам поставщика (счет-фактура, спецификация, накладная и др.) и должна заключаться в определении соответствия количества и качества поступившей продукции, которые указаны в сопроводительных документах, а также в договорах, и заявках на поставку материалов.

2. Правило приёма материала на склад.

2.1. Во время приема продукции, должны выполняться следующие операции:

a. определение количества и качества поступившей продукции;

b. прием продукции на учет;

c. подготовка к укладке продукции на хранение;

d. укладка продукции на места хранения.

2.2. Прием продукции должен производиться заведующим складом или лицом, его заменяющим, а также лицом, уполномоченным на это руководителем предприятия по поставкам продукции.

2.3. Заведующий складом или кладовщик должен заранее, до поступления продукции на склад, подготовиться к ее приему:

a. определить место для ее укладки;

b. заранее подать заявку на предоставления рабочих для разгрузки;

c. проинструктировать рабочих о порядке выполнения предстоящих разгрузочных работ с соблюдением правил техники безопасности.

2.4. Прием материалов и изделий на склад должен производиться, на основании наружного осмотра изделий. Электроарматура на основе светодиодов (светодиодные модули, линейки, шнуры) при приёме на склад должны проверяться на равномерность и яркость засветки.

2.5. При приеме материалов и продукции кладовщик обязан проверить:

a. соответствие поставляемой продукции заявке на поставку;

b. целостность упаковки или внешней защиты;

c. соответствие наименования продукции или маркировки в сопроводительных документах.

2.6. При поставке материалов или продукции в таре на склад, кладовщик, кроме проверки массы (брутто) и количества мест, может потребовать вскрытия тары, проверки массы (нетто) и количества товарных единиц в каждом месте.

2.7. Если в процессе приема, обнаруживается отсутствие сопроводительных документов, то материалы, поступившие без накладных, хранятся отдельно до их оформления. Если при приеме продукции будут выявлены: недостачи, излишки, механические повреждения или иная порча; не соответствие заявке на поставку или сопровождающим документам, то в таком случае составляется «Акт о браке на поставку», где указываются информация о выявленных нарушениях. (Приказ №4 Контроль качества от 05.01.2012 г.).

2.8. Скрытыми недостатками признаются такие дефекты, которые не могли быть обнаружены, при обычной для данного вида продукции проверке и выявлены в процессе работы, подготовки к монтажу, в процессе монтажа, испытания, использования и хранения продукции.

2.9. Прием продукции по качеству и комплектности производится в точном соответствии со стандартами, техническими условиями, основными и особыми условиями поставки, а также по сопроводительным документам, удостоверяющим качество и комплектность поставляемой продукции (технический паспорт, сертификат, удостоверение о качестве, счет-фактура, спецификация и т. п.).

3. Хранение материалов.

3.1. Хранение материалов, изделий и оборудования на складах должно проводиться в соответствии с требованиями стандартов и технических условий. Правильная организация хранения продукции должна обеспечивать ее качественную и количественную сохранность.

3.2. При хранении продукции необходимо обеспечивать:

a. рациональное размещение продукции на складе;

b. сохранность потребительских качеств;

c. простоту учета и инвентаризации;

d. постоянное плановое и внеплановое обновление запасов;

e. безопасные методы работы.

3.3. По способу хранения вся продукция делится на следующие группы:

a. I — продукция, не требующая защиты от атмосферных осадков, подлежащая хранению на открытых площадках;

b. II — продукция, требующая защиты от прямого попадания атмосферных осадков, но не чувствительная к температурным колебаниям, подлежащая хранению под навесом;

c. III — продукция, требующая защиты от атмосферных осадков и сырости, но малочувствительная к температурным колебаниям, подлежащая хранению в закрытых неотапливаемых складах;

d. IV — продукция, чувствительная к температурным колебаниям, подлежащая хранению в закрытых утепленных складах.

3.4. В целях быстрого отыскания материалов и изделий, хранящихся в складах, следует ввести нумерацию мест его хранения, прикрепив к гнезду стеллажа соответствующий ярлык или бирку, с указанием наименования, размера, сорта, количества хранящихся материалов или изделий.

3.5. Вновь поступающие материалы размещают отдельно от материалов бывших в употреблении.

3.6. Материалы однородные, но поступившие на склад в разное время, следует размещать так, чтобы был обеспечен отпуск этих материалов в порядке поступления их на склад.

3.7. Материалы однородные, но с разными технологическими характеристиками (плотность, цвет, толщина и т. д.) должны храниться раздельно.

3.8. Складирование продукции в штабеля допускается в тех случаях, когда при его укладке, друг на друга, нижние ряды не получают деформации или разрушения от давления выше уложенных рядов; когда геометрическая форма мест позволяет укладывать прочный штабель; когда изделия громоздкие и их невозможно уложить в стеллажи, а также, когда изделия, при отпуске потребителям, не требуют индивидуального подбора, который может вызвать разборку штабеля для извлечения требуемого упаковочного места или изделия.

3.9. Беспорядочное хранение материалов, изделий и оборудования на открытых площадках и складах недопустимо.

4. Учет материальных ценностей.

4.1. Информация на каждое наименование, тип, количество поступившей продукции вносится в «приходную накладную 1С». Информацию вносит заведующий складом на основании первичных приходно-расходных документов.

4.2. При внутренней передаче товаров со склада на склад и при отпуске на собственные нужды, для документального оформления и учета их движения, применяется «накладная на перемещение товара».

4.3. Отпуск материала в производство, осуществляется при наличии оформленного бланка заказа и производственной сметы, подтверждающей поставку материала на заказ.

4.4. При передаче материала в производство, заведующий складом осуществляет перемещение с производственного склада на склад бригадира или участка.

4.5. Отпуск товарно-материальных ценностей со складов по каким-либо другим документам запрещается.

5. Возврат остатков на склад.

5.1. Возврат на склад с производства возможен не использованных материалов.

5.2. Не используемые материалы должны быть перемещены со склада бригады или участка на склад производства, с обязательной отметкой в складской программе.

5.3. Требования к возвратным материалам соответствуют требованиям, изложенным в данном положении.

Директор ________________________

(1 голос, в среднем: 5 из 5)Первая глава книги содержит общие сведения о программе 1С «Бухгалтерия предприятия» 8.2. Вы узнаете, каковы функциональные возможности данного типового решения в части ведения складского учета, какова взаимосвязь между Конфигуратором системы и ее прикладным решением, а также как запускать программу, выбирая при этом информационную базу и режим работы.

Возможности программы в части учета движения ТМЦ

Функциональные возможности программы позволяют решать перечисленные ниже задачи складского учета.

□ Формирование структуры складских подразделений субъекта хозяйствования.

□ Формирование и ведение справочника номенклатуры товарно-материальных ценностей.

□ Отражение в учете поступления, выбытия и внутреннего перемещения товарно-материальных ценностей.

□ Ведение первичной складской документации.

□ Ведение сводного журнала складских документов.

□ Проведение инвентаризации товарно-материальных ценностей.

□ Учет возвратной тары.

□ Переоценка товарно-материальных ценностей.

□ Формирование и вывод на печать самой разнообразной отчетности по складским операциям.

В программе возможно решение и других задач складского учета, возникновение которых может быть обусловлено спецификой конкретного предприятия.

Однако первое, что нужно сделать перед использованием программы – это заполнить справочники, необходимые для ведения складского учета. К этим справочникам относятся справочник складов, справочник номенклатуры, классификатор единиц измерения, и др. О порядке их формирования и заполнения рассказывается в следующей главе.

Запуск программы и выбор информационной базы

После установки программы 1С в меню Пуск

будет создана ее программная группа. Для запуска программы в этом меню предназначена команда 1С Предприятие

. Рекомендуется для удобства работы вывести ярлык запуска на рабочий стол, используя для этого штатные средства операционной системы.

При запуске программы на экране отображается окно, изображенное на рис. 1.1.

Рис. 1.1. Начало работы с программой

В данном окне осуществляется выбор требуемого режима работы, а также информационной базы. Программа 1С может функционировать в двух режимах – «1С: Предприятие» и «Конфигуратор». Выбор требуемого режима осуществляется нажатием в данном окне соответствующей кнопки.

В центральной части окна запуска программы представлен список информационных баз. Здесь может присутствовать информационная база с демонстрационной конфигурацией; эта база входит в комплект поставки и предназначена для предварительного знакомства с системой. Выбор информационной базы осуществляется щелчком мыши на соответствующей позиции списка. Вы можете добавлять в список новые либо редактировать и удалять имеющиеся информационные базы – о том, как это делать, будет рассказано ниже.

В нижней части окна отображается путь к каталогу информационной базы, на которой установлен курсор.

Порядок действий при запуске программы выглядит следующим образом: вначале нужно в окне запуска выбрать щелчком мыши информационную базу, после чего нажать кнопку 1С: Предприятие

или Конфигуратор

– в зависимости от того, в каком режиме требуется запустить программу.

Прикладное решение и Конфигуратор

Как мы уже отмечали, программа 1С может функционировать в двух основных режимах: 1С: Предприятие и Конфигуратор. Выбор требуемого режима осуществляется нажатием в окне запуска (см. рис. 1.1) соответствующей кнопки.

Режим 1С: Предприятие – это режим эксплуатации программы в соответствии с ее предназначением (прикладное решение). Иначе говоря, именно в режиме 1С: Предприятие работают бухгалтеры, финансисты, менеджеры и другие пользователи программы.

Что касается режима Конфигуратор, то он предназначен для настройки и администрирования программы. Здесь создаются и редактируются объекты конфигурации, настраиваются интерфейсы и диалоговые окна, определяется вид и содержимое печатной формы документов, а также выполняется целый ряд иных действий по настройке и конфигурированию системы. В большинстве случаев с Конфигуратором работает администратор, поскольку это требует специфических знаний.

В данной книге мы не будем рассматривать вопросы конфигурирования программы – для раскрытия этой темы нужна отдельная книга. Тем более что рядовому пользователю и не рекомендуется самостоятельно вносить изменения в Конфигуратор: его неквалифицированное редактирование может нарушить целостность данных, да и вообще привести к непредсказуемым последствиям..

Отметим, что некоторые простые и доступные параметры настройки вынесены в режим работы 1С: Предприятие. Эти параметры пользователь может редактировать самостоятельно, но при этом рекомендуется ставить в известность системного администратора.

Краткая характеристика основных инструментов

После запуска программы на экране открывается ее пользовательский интерфейс, который показан на рис. 1.2.

В программе используются следующие инструменты: главное меню, панель функций, инструментальные панели и контекстное меню, а также комбинации «горячих» клавиш.

ВНИМАНИЕГлавное меню находится вверху основного интерфейса программы (см. рис. 1.2). По умолчанию оно включает в себя следующие меню.

Учтите, что содержимое главного окна программы, а также набор доступных для работы команд, функций, кнопок и прочих инструментов зависит от того, какой интерфейс включен у вас в данный момент. Например, если у вас включен интерфейс «Бухгалтерский», то в меню Операции будет отсутствовать больше половины команд, если включен интерфейс «Административный», то исчезает большинство пунктов главного меню, и т.д. Самый полный набор инструментов можно использовать при включенном интерфейсе «Полный». Выбор интерфейса осуществляется с помощью соответствующих команд подменю Сервис > Переключить интерфейс. Здесь и далее подразумевается, что в программе включен интерфейс «Полный».

□ Файл – команды данного меню предназначены для работы с файлами. Эти команды наверняка знакомы пользователям Windows: к ним относятся, например, команды Новый , Открыть , Сохранить , Сохранить как , Печать , Предварительный просмотр , Выход и др.

□ Правка – в состав данного меню включены команды редактирования, поиска данных и замены данных. Они также знакомы пользователям Windows: Вырезать , Копировать , Вставить , Выделить все , Найти и др.

□ Операции – с помощью команд данного меню осуществляется выбор вариантов работы с данными информационной базы. Например, при выполнении команды Операции > Справочники на экране откроется окно выбора справочника. Некоторые команды меню Операции дублируют пункты главного меню.

□ Банк , Касса , Покупка , Продажа , Склад , Производство , ОС , НМА , Зарплата , Кадры – каждое из перечисленных меню предназначено для ведения соответствующего участка бухгалтерского учета. В контексте рассматриваемой темы нас в первую очередь будут интересовать меню Покупка , Продажа и Склад .

□ Отчеты – команды данного меню предназначены для настройки, формирования и вывода на печать самой разнообразной отчетности.

□ Предприятие – данное меню содержит команды общего характера. С их помощью можно перейти, например, в режим настройки корректных корреспонденций счетов, определения учетной политики, настройки параметров учета, просмотра и редактирования производственного календаря, и др.

□ Сервис – данное меню включает в себя команды, предназначенные для перехода в режим работы с сервисными функциями системы.

□ Окна – в этом меню содержатся команды, предназначенные для управления окнами программы.

□ Справка – в состав этого меню включены команды, предназначенные для вызова справочной информации, а также для просмотра сведений о программе.

Непосредственно под главным меню программы располагается инструментальная панель. Ее кнопки дублируют соответствующие команды главного меню. Пользователь может самостоятельно изменять содержимое панели инструментов, предложенное по умолчанию.

Кроме этого, в каждом интерфейсе программы имеется своя инструментальная панель, расположенная, как правило, в верхней части окна. Например, в интерфейсах списка она может начинаться с кнопки Действия , а в окнах редактирования – с кнопки Операция .

В большинстве интерфейсов программы нажатием правой кнопки мыши вызывается контекстное меню. Содержимое этого меню зависит от того, в каком месте оно вызвано. Многие команды контекстного меню дублируются командами меню Действия , а также соответствующими кнопками инструментальной панели.

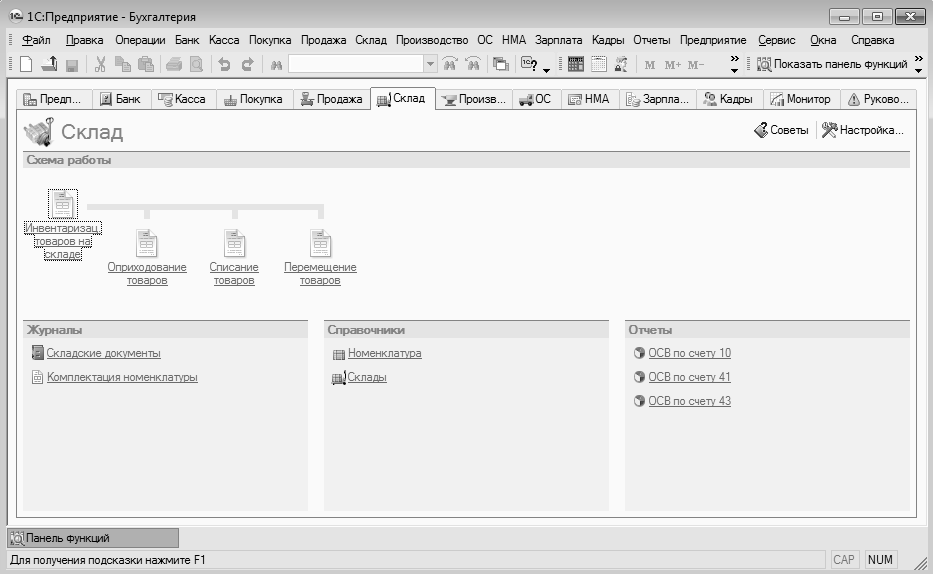

Еще одним удобным и полезным инструментом программы является панель функций. Она занимает основную часть главного окна программы, и состоит из нескольких вкладок (на рис. 1.2 панель функций открыта на вкладке Склад ). С помощью панели функций вы можете быстро, одним щелчком мыши перейти в требуемый режим работы сразу после запуска программы.

Также в программе можно использовать так называемые «горячие клавиши». Например, переход в режим редактирования документа осуществляется нажатием клавиши F2 , в режим формирования нового документа – с помощью клавиши Insert , и т.д. По мере дальнейшего изучения книги мы будем пользоваться наиболее востребованными «горячими клавишами», поэтому здесь приводить их описание нет необходимости.

Просмотр и редактирование основных параметров

Перед тем как приступить к эксплуатации программы, рекомендуется просмотреть и, при необходимости – отредактировать параметры ее настройки. Напомним, что все основные действия по настройке и администрированию программы выполняются в Конфигураторе, который мы здесь рассматривать не будем. Однако и в режиме «1С: Предприятие» имеется несколько настроек, о которых и пойдет речь в данном разделе.

Чтобы предотвратить несанкционированный доступ к своим данным, можно защитить их паролем. Для перехода в режим ввода и редактирования пароля следует выполнить команду главного меню программы Сервис > Параметры пользователя

– при этом на экране откроется окно, изображенное на рис. 1.3.

Пароль вводится с клавиатуры в полях Пароль

и Подтверждение

. Двойной ввод пароля необходим для того, чтобы исключить возможность ошибки.

При необходимости введенный пароль можно впоследствии изменить. Если программа защищена паролем, то при активизации команды Сервис > Параметры

пользователя на экране откроется окно, в котором нужно будет ввести имеющийся пароль. Только после ввода имеющегося пароля откроется окно, изображенное на рис. 1.3, в котором этот пароль можно изменить.

ВНИМАНИЕВы можете самостоятельно выполнить настройку некоторых элементов интерфейса. Для перехода в соответствующий режим предназначена команда главного меню Сервис > Настройка . При ее активизации на экране отображается окно, которое показано на рис. 1.4.

Если программа защищена паролем, то необходимо сохранить его в надежном месте, поскольку при утере пароля доступ к данным будет невозможен.

Окно настройки пользовательского интерфейса состоит из двух вкладок: Панели инструментов

и Команды

. Рассмотрим порядок работы на каждой из них.

Вкладка Панели инструментов

(содержимое данной вкладки показано на рис. 1.4) предназначена для управления отображением инструментальных панелей. Чтобы включить отображение требуемой панели, необходимо установить соответствующий флажок.

Обратите внимание, что на рис. 1.4 некоторые флажки показаны черным цветом, а некоторые – серым. Черными флажками помечаются инструментальные панели, использование которых возможно в текущем режиме работы, а серыми – те панели, которые станут доступными при переходе в соответствующие режимы работы. Например, мы видим, что на рис. 1.4 панель Стандартная

обозначена черным флажком, а панель Текстовый макет

– серым. Это означает, что инструментальная панель Стандартная

будет отображаться в составе пользовательского интерфейса постоянно, а панель Текстовый макет

– только в режиме работы с текстовыми документами.

Изначально на вкладке Панели инструментов

представлен перечень системных инструментальных панелей, заложенных в конфигурации. Эти панели нельзя переименовывать либо удалять. Однако вы можете самостоятельно создать любое необходимое количество пользовательских инструментальных панелей.

Для создания пользовательской панели инструментов следует нажать кнопку Создать

– в результате на экране откроется окно, изображенное на рис. 1.5.

В данном окне в поле Имя командной панели

следует с клавиатуры ввести произвольное имя создаваемой панели инструментов и нажать кнопку ОК

– в результате новая панель будет добавлена в список на вкладке Панели инструментов

. При необходимости пользовательскую инструментальную панель можно переименовать – для перехода в соответствующий режим следует выделить ее в списке курсором и нажать кнопку Переименовать

. Чтобы удалить из списка пользовательскую панель инструментов, нужно установить на нее курсор и нажать кнопку Удалить

.

ВНИМАНИЕВкладка Команды предназначена для добавления в состав той или иной инструментальной панели новых команд. Содержимое вкладки показано на рис. 1.6.

При удалении пользовательской инструментальной панели следует учитывать, что программа не выдает дополнительный запрос на подтверждение операции удаления, а сразу удаляет ее из списка.

Все команды, имеющиеся в системе, в зависимости от своего функционального назначения объединены в тематические категории. Перечень этих категорий представлен в левой части вкладки Команды

в поле Категории

. В правой части этой вкладки в поле Команды

отображается перечень команд, входящих в текущую категорию. Кроме этого, в поле Категории

есть категория Все команды

– она включает в себя все команды, имеющиеся в конфигурации.

Чтобы добавить требуемую команду (а точнее – соответствующую ей кнопку) на панель инструментов, следует выбрать ее в поле Команды

и просто перетащить мышью в нужное место. Для удаления кнопки из панели инструментов нужно щелкнуть на ней правой кнопкой мыши и выполнить команду контекстного меню Удалить

(эта операция возможна только при открытом данном окне независимо от выбранной вкладки).

Для перехода в режим настройки прочих параметров работы программы предназначена команда главного меню Сервис > Параметры

. При активизации данной команды на экране открывается окно, изображенное на рис. 1.7.

В данном окне на вкладке Общие

определяется значение рабочей даты, используемой в конфигурации. Рабочая дата – это дата, которая будет по умолчанию подставляться во вновь создаваемые документы и формы, использоваться при расчете курсов валют, а также в иных случаях, когда конкретная дата не указана. Если на данной вкладке установить флажок Использовать текущую дату компьютера

, то в качестве рабочей даты будет использоваться текущая дата компьютера. Если же данный флажок снят, то рабочую дату нужно будет ввести в расположенном ниже поле Использовать значение

(по умолчанию здесь отображается системная дата компьютера).

На вкладке Тексты

(см. рис. 1.7) выполняется настройка параметров работы с текстовыми данными. Если установлен флажок Перетаскивание текста

, то при работе с блоками (выделенными фрагментами) текста можно будет выполнять его перетаскивание мышью с помощью метода drag & drop

. При установленном флажке Разрешать помещать курсор после концов строк

курсор в тексте можно будет помещать в конце строк; в противном случае – только перед символом «перевод строки», который устанавливается нажатием клавиши Enter

.

Если установлен флажок Отображать пробелы и табуляции

, то в текстовом документе будут отображаться символы пробела и табуляции. Данный режим удобно использовать для форматирования текстовых документов. При установленном данном флажке становятся доступными поля Пробел

и Табуляция

; в данных полях с клавиатуры вводятся символы соответственно пробела и табуляции.

При необходимости можно включить режим, при котором символ табуляции будет автоматически заменяться определенным количеством пробелов. Для этого нужно установить флажок Заменять табуляцию при вводе

, и в расположенном ниже поле Ширина табуляции

с клавиатуры либо с помощью кнопок счетчика ввести требуемое число пробелов.

В поле Автоотступ

можно установить либо отключить режим автоматического отступа при нажатии клавиши Enter

. Требуемое значение выбирается из раскрывающегося списка, возможные варианты – Включить

либо Отключить

.

В поле Шрифт

осуществляется выбор шрифта, который будет использоваться при наборе текста. При нажатии на кнопку выбора на экране открывается окно настройки параметров шрифта, в котором выполняются необходимые действия.

На вкладке Справка

с помощью переключателя Справочная информация

выбирается способ представления справочной информации. Если данный переключатель установлен в положение Выводить в одном окне

, то все элементы справки будут показываться в одном окне. Если же выбрано значение Выводить в разных окнах

(это значение установлено по умолчанию), то разные элементы справочной информации будут выводиться по отдельности – каждый элемент в своем окне. Первый вариант позволяет избежать нагромождения окон при частом вызове разных элементов и разделов справочной информации; с помощью второго варианта можно одновременно просматривать несколько разных элементов (разделов) справки.

Все изменения, выполненные на вкладках окна настройки параметров, вступают в силу только после нажатия кнопок ОК

либо Применить

. С помощью кнопки Отмена

осуществляется выход из данного режима без сохранения выполненных изменений.

Ключевые этапы работы

Порядок использования программы и последовательность выполнения основных действий в немалой степени может зависеть от особенностей организации учетных и управленческих процессов на конкретном предприятии. Тем не менее, правильная эксплуатация программы подразумевает поэтапный порядок работы. Чтобы не путаться и сразу понять, в каком порядке следует организовать свою работу, внимательно ознакомьтесь с данным разделом.

Первое, что нужно сделать перед эксплуатацией программы – это просмотреть и, при необходимости – отредактировать параметры ее настройки. По умолчанию предлагаются настройки, которые являются оптимальными для большинства пользователей, но иногда их приходится подкорректировать, чтобы максимально адаптировать программу к потребностям конкретного предприятия.

В режиме «1С Предприятие» имеется несколько команд, предназначенных для перехода к соответствующим настройкам программы. Эти команды перечислены ниже.

□ Предприятие > Настройка параметров учета

. С помощью данной команды осуществляется переход в режим просмотра и редактирования основных параметров учета, которые будут являться общими для всех организаций, от имени которых предполагается эксплуатировать программу (то есть для всех организаций, внесенных в справочник организаций, подробнее см. ниже раздел «Справочник организаций»).

□ Предприятие > Учетная политика

. С помощью команд данного подменю осуществляется переход к настройкам учетной политики предприятия.

□ Сервис > Настройка программы

. Данная команда предназначена для перехода в режим настройки обмена данными, прав доступа к информации, запрета изменения данных, и некоторых других режимов работы.

□ Сервис > Настройки пользователя

. Эта команда позволяет войти в режим настроек программы применительно к конкретному пользователю. Например, здесь можно установить, что для одного пользователя будет осуществляться автоматическая загрузка курсов валют из Интернета и выдаваться запрос на подтверждение при закрытии программы, а для другого – нет, и т.п. Предлагается целый ряд параметров, каждый из которых можно настроить отдельно для каждого пользователя.

□ Сервис > Переключить интерфейс

. В данном режиме осуществляется выбор интерфейса для работы. Чтобы работать с самым полным набором инструментов, команд и функций выберите в данном подменю команду Полный

.

□ Сервис > Настройка

. С помощью данной команды осуществляется переход в режим настройки пользовательского интерфейса. Здесь вы можете самостоятельно управлять отображением инструментальных панелей, создавать собственные панели инструментов, и др.

□ Сервис > Параметры

. Эта команда предназначена для перехода в режим настройки дополнительных параметров работы программы. В частности, здесь устанавливается рабочая дата, настраиваются параметры текстового редактора, и др.

Следующий этап подготовки к работе – это ввод исходных данных в справочники, каталоги и классификаторы. В них хранится вся информация, которая необходима для дальнейшей работы. В частности, сведения о контрагентах, с которыми сотрудничает предприятие, хранятся в справочнике контрагентов, ассортимент учитываемых на складе товарно-материальных ценностей (сырья, материалов, готовой продукции, полуфабрикатов и т.п.) формируется в справочнике номенклатуры, данные о складах хранятся в справочнике складов, и т.д. Например, при формировании документа на отпуск товарно-материальных ценностей вам понадобятся сведения как минимум из четырех справочников: номенклатуры, организаций, складов и контрагентов. Вводить и редактировать данные в справочниках можно и в процессе работы (например, из режима редактирования документа вы всегда можете перейти в режим редактирования справочника и добавить в него необходимые данные), но намного удобнее ввести в справочники необходимый минимум сведений заранее, чтобы впоследствии не отвлекаться и не тратить на это дополнительное время.

СОВЕТСледующий этап – это ввод начальных остатков. Этого не нужно делать только в том случае, если учет ведется «с нуля» (то есть начало эксплуатации программы совпадает с началом деятельности предприятия). Для перехода в режим ввода начальных остатков предназначена команда главного меню Предприятие > Ввод начальных остатков Ввод начальных остатков Предприятие ).

Перед тем как начать работу, заполните хотя бы следующие справочники: организаций, контрагентов, валют, номенклатуры, складов (мест хранения) и физических лиц. Именно эти справочники являются наиболее востребованными в большинстве случаев. Что касается остальных справочников, их можно будет заполнять по мере необходимости.

После того как выполнена настройка программы, заполнены ее справочники и классификаторы, а также введены начальные остатки, можно приступать к ее полноценной эксплуатации. Поскольку все бухгалтерские записи должны создаваться исключительно на основании соответствующих первичных документов, то следующим этапом работы будет ввод документации.

ПРИМЕЧАНИЕЧтобы ввести документ, выберите соответствующую команду в главном меню программы или ссылку – в панели функций. Например, факт поступления ценностей на склад оформляется документом Поступление товаров и услуг , и чтобы ввести в программу этот документ, выполните команду главного меню Покупка > Поступление товаров и услуг . А вообще для оформления документов по учету движения товарно-материальных ценностей используйте соответствующие команды меню Покупка , Продажа , Производство и Склад . Более подробно порядок ведения документации складского учета рассматривается ниже, в соответствующих главах книги.

Первичный учетный документ – это документ, подтверждающий факт совершения хозяйственной операции и составленный уполномоченными представителями заинтересованных сторон в момент совершения этой операции, а если это не представляется возможным – то сразу после ее окончания. Исходя из этой формулировки, можно сделать вывод, что, например, товарно-транспортная накладная является первичным учетным документом, а доверенность – нет. Типовые формы первичных документов утверждаются законодательно соответствующими государственными органами и обязательны к применению всеми субъектами хозяйствования, осуществляющими свою деятельность на территории Российской Федерации. Типовые формы распространяются в виде бланков, которые могут быть созданы как на бумажном, так и на электронном носителе информации.

Следующий этап работы – это формирование бухгалтерских проводок: ведь любой документ считается проведенным по учету только после того, как по нему сформирована соответствующая проводка (или несколько проводок). В большинстве случаев параметры формирования проводки определяются в самом документе, где в соответствующих полях указывается требуемая корреспонденция счетов.

Однако в некоторых случаях приходится формировать проводки и вручную (например, для проведения бухгалтерских справок, а также в иных случаях), и это можно сделать в журнале хозяйственных операций, для открытия которого предназначена команда главного меню Операции > Журнал операций (также можно воспользоваться ссылкой Журнал операций , которая находится в панели функций на вкладке Предприятие ). Чтобы просмотреть все сформированные вручную проводки, выполните команду главного меню Операции > Операции, введенные вручную (в данном режиме также можно формировать проводки вручную).

Кроме этого, существуют бухгалтерские проводки, формирование которых предусмотрено самой технологией бухгалтерского учета (то есть они не требуют непосредственного подтверждения первичными документами). К ним относятся проводки, формируемые при закрытии месяца (списание затрат, начисление амортизации, списание ценностей при истечении срока службы, и т.д.). Переход в режим настройки и формирования таких проводок осуществляется с помощью команды главного меню Операции > Регламентные операции > Закрытие месяца .

Говоря о бухгалтерских проводках, нельзя не отметить такой полезный и функциональный инструмент, как механизм типовых операций. По своей сути типовая операция – это шаблон (типовой сценарий) ввода данных о хозяйственной операции и формирования проводок бухгалтерского учета. С помощью типовых операций вы можете:

□ оперативно отражать в учете наиболее популярные и часто используемые хозяйственные операции;

□ выполнять тонкую настройку бухгалтерских проводок, используемых в типовой операции;

□ указать условия формирования бухгалтерской проводки (если условие не выполняется, то проводка сформирована не будет);

□ настроить формулу автоматического расчета суммы операции;

□ определить перечень параметров, отдельно запрашиваемых при каждом вводе типовой операции;

Помимо перечисленных, с помощью механизма типовых операций можно решать и другие задачи, возникновение которых обусловлено особенностями организации учета на конкретном предприятии.

Перечень типовых операций формируется в соответствующем справочнике, который вызывается с помощью команды главного меню Операции > Типовые операции или выбирается в окне списка справочников (рис. 2.1). Отметим, что программа поставляется с предварительно заполненным данным справочником, однако вы можете добавлять и редактировать типовые операции его по своему усмотрению.

Следующий этап работы – это формирование и вывод на печать отчетности, полученной на основании введенных ранее данных. В программе «1С Бухгалтерия 8» реализованы широкие функциональные возможности по настройке и формированию самой разной отчетности по складским операциям. Для работы с отчетами предназначены команды меню Отчеты или соответствующие ссылки панели функций.

Таковы основные этапы работы с программой «1С Бухгалтерия 8». Однако стоит вкратце упомянуть и о сервисных функциях системы, которые предназначены для обслуживания информационной базы, экспорта и импорта данных, удаления помеченных объектов, группового проведения документов, а также для выполнения целого ряда иных операций. Доступ к ним осуществляется с помощью соответствующих команд меню Сервис и Операции , причем некоторые из них доступны только в режиме полного интерфейса (о том, как переключать интерфейс, мы говорили ранее).

…ум заключается не только в знании,

но и в умении прилагать знание на деле…

(Аристотель)

УТВЕРЖДЕНО

Приказом Генерального директора

ООО «НАША ФИРМА»

от ________ 20__ года № ___

РЕГЛАМЕНТ

взаимодействия с поставщиками

по вопросам получения

товарно-материальных ценностей

I . Общие положения

1. Настоящий регламент предназначен для установления общих для всех сотрудников требований по порядку взаимодействия с поставщиками и внутри компании по вопросам получения от поставщиков товарно-материальных ценностей (далее – ТМЦ).

2. Данный регламент не охватывает:

— порядок взаимодействий с поставщиками до момента заказа ТМЦ;

— порядок передачи товаров покупателям (см.Регламент осуществления продажи товаров частным лицам и Регламент осуществления продажи товаров юридическим лицам и индивидуальным предпринимателям).

3. Данный регламент вступает в действие после возникновения следующих основных событий:

— с поставщиком согласованы номенклатура поставки, цены и количество;

— от поставщика получен счет на оплату ТМЦ;

— произведена предоплата за ТМЦ в согласованном с поставщиком размере или с поставщиком достигнута договоренности об отсрочке платежа.

4. В документе используются следующие термины:

— компания, организация – ООО «НАША ФИРМА» как покупатель ТМЦ;

— ТМЦ – товарно-материальные ценности (материалы, товары, основные средства);

Менеджер – сотрудник, ответственный за взаимодействие с поставщиками ТМЦ;

— экспедитор – сотрудник, осуществляющий получение ТМЦ от поставщика и/или передачу их покупателю;

— кладовщик — сотрудник, отвечающий за сохранность ТМЦ на складе компании и осуществляющий прием и отпуск ТМЦ;

— поставщик — представитель организации-поставщика.

II . Получение ТМЦ от поставщика

5. Инициатором процесса получения ТМЦ от поставщика является менеджер.

6. После получения счета от поставщика менеджер передает в бухгалтерию или самостоятельно регистрирует в программе «1С»документ «Заказ поставщика», в который заносятся все данные полученного счета. Для удобства дальнейшего поиска дата «Заказа поставщика» должна соответствовать дате счета.

7. При готовности поставщика отгрузить ТМЦ менеджер обязан :

7.1. Согласовать с поставщиком дату, время, место отгрузки.

7.2. Обсудить с поставщиком, имеются ли дополнительные (отличные от обычных) требования по транспортировке ТМЦ.

7.3. Согласовать с руководством кандидатуру экспедитора.

7.4. Подготовить доверенность на получение ТМЦ от поставщика (по форме М-2) (печатается из программы «1С» путем ввода на основании документа «Заказ поставщика»).

7.5.Передать экспедитору доверенность, схему проезда до склада поставщика, телефоны контактных лиц поставщика.

7.6. Обсудить с экспедитором процесс получения ТМЦ у поставщика и, в случае необходимости, сообщить экспедитору дополнительную информацию (дополнительные (отличные от обычных) требования по транспортировке ТМЦ, порядок получения ТМЦ, необходимость получения от поставщика сертификатов и другой сопроводительной документации на ТМЦ и пр.).

8. Экспедитор перед выездом к поставщику обязан :

8.1. Получить от менеджера доверенность по форме М-2, схему проезда до склада поставщика, телефоны контактных лиц поставщика.

8.2. Проверить наличие на доверенности следующих обязательных реквизитов:

— своей подписи;

— подписей руководителя и главного бухгалтера;

— круглой печати.

8.3.Обсудить с менеджером процесс получения ТМЦ у поставщика и, в случае необходимости, получить от менеджера дополнительную информацию (дополнительные (отличные от обычных) требования по транспортировке ТМЦ, порядок получения ТМЦ, необходимость получения от поставщика сертификатов, гарантийного талона изготовителя и другой сопроводительной документации на ТМЦ и пр.).

9. При получении ТМЦ на складе поставщика экспедитор обязан :

9.1. Получить от поставщика товарную накладную, счет-фактуру и, при наличии, товарно-транспортную накладную.

9.2. Проверить правильность оформления отгрузочных документов поставщика, а именно:

— наименование ТМЦ, их количество и сумма в товарной накладной должны соответствовать тем же данным в счете-фактуре и счете;

— в качестве покупателя должно быть указано «ООО «НАША ФИРМА»;

— проверить адрес покупателя (должен соответствовать юридическому адресу компании);

— на товарной накладной должны быть подписи поставщика и его печать, на счете-фактуре – только подписи.

9.3. Проверить товарный вид и целостность упаковки всех получаемых ТМЦ. Товарный вид ТМЦ не должен быть нарушен, целостность упаковки должна быть сохранена.

9.4. Проверить соответствие наименования получаемых ТМЦ на упаковке наименованию по товарной накладной.

9.5. Проверить соответствие количества получаемых ТМЦ количеству, указанному в товарной накладной.

9.6. Проверить наличие сертификатов, гарантийного талона изготовителя (если он предусмотрен) и другой необходимой сопроводительной документации.

9.7. При наличии дополнительных (отличных от обычных) требований к транспортировке ТМЦ обеспечить выполнение этих требований.

10. При несоответствии ТМЦ и/или документов хотя бы одному из требований, установленных пп.9.1-9.7 экспедитор обязан предпринять попытку самостоятельного разрешения с поставщиком сложившейся ситуации. При невозможности самостоятельного разрешения ситуации экспедитор обязан сообщить менеджеру о несоответствии ТМЦ и/или документов требованиям, установленным в пп.9.1-9.7. Дальнейшие действия предпринимаются экспедитором только после обсуждения с менеджером.

11. При получении от экспедитора сведений в соответствии с п.10 менеджер обязан связаться с поставщиком для разрешения возникшей ситуации. В случае невозможности немедленного разрешения ситуации менеджер принимает решение об отмене процесса получения ТМЦ от поставщика и сообщает об этом экспедитору.

12. Если получаемые ТМЦ и/или документы к ним не соответствуют требованиям, установленным пп.9.1-9.7, и экспедитор самостоятельно принимает решение о получении ТМЦ от поставщика, они обязан возместить за свой счет затраты компании, возникшие в связи с получением, возвратом, обменом или иными действиями, связанными с этими ТМЦ и документами к ним.

13. Если менеджер дает экспедитору указание о получении ТМЦ от поставщика, несмотря на имеющиеся нарушения требований, установленных пп.9.1-9.7, он несет финансовую ответственность и обязан возместить за свой счет затраты компании, возникшие в связи с получением, возвратом, обменом или иными действиями, связанными с этими ТМЦ и документами к ним. В этом случае экспедитор в тот же рабочий день составляет и передает генеральному директору или главному бухгалтеру служебную записку с подробным описанием ситуации.

14. Лицо, виновное в получении от поставщика документов, несоответствующих требованиям настоящего Регламента, обязано получить от поставщика и доставить в офис компании правильно оформленные документы в течение пяти рабочих дней с даты выписки этих документов.

15. Экспедитор несет материальную ответственность за сохранность ТМЦ, полученных от поставщика, с момента получения на складе поставщика до момента сдачи на склад компании, а при доставке товара покупателю в день получения от поставщика – до момента передачи покупателю.

16. При доставке ТМЦ на склад компании экспедитор обязан сдать ТМЦ кладовщику, а сопроводительные документы — менеджеру.

17. Менеджер проверяет правильность заполнения сопроводительных документов и, при отсутствии замечаний, передает товарную накладную, счет-фактуру и товарно-транспортную накладную (при наличии) в бухгалтерию. В случае наличия замечаний по оформлению сопроводительных документов менеджер договаривается с поставщиком о замене документов и самостоятельно инициирует и организует процесс получения от поставщика исправленных документов в течение пяти рабочих дней с даты выписки этих документов.

18. В случае оприходования на склад компании товаров, полученных от поставщика, до момента отгрузки товара покупателю менеджер несет ответственность за сохранность сопроводительной документации к товару.

19. Если товар передается покупателю на складе поставщика (без доставки на склад компании), экспедитор до момента отгрузки товара покупателю несет ответственность за сохранность сопроводительной документации к товару. Товарная накладная поставщика и счет-фактура передаются экспедитором менеджеру одновременно с документами, подтверждающими передачу товара покупателю.

Подготовлено: Главный бухгалтер

Согласовано: Начальник отдела взаимодействия с клиентами

Все хозяйственные операции, проводимые организацией, согласно статье 9 Федерального закона от 21 ноября 1996 года №129-ФЗ «О бухгалтерском учете», должны оформляться оправдательными документами. Эти документы являются первичными документами, на основании которых ведется бухгалтерский учет.

Хозяйственные операции, не оформленные первичными учетными документами, не принимаются к учету и не подлежат отражению в регистрах бухгалтерского учета.

Первичные учетные документы принимаются к учету в том случае, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

Разработанные и утвержденные унифицированные формы первичной учетной документации в соответствии с Постановлением Правительства Российской Федерации от 8 июля 1997 года №835 «О первичных учетных документах» должны применяться всеми организациями, независимо от их организационно-правовой формы.

В соответствии с Постановлением Госкомстата Российской Федерации от 24 марта 1999 года №20 «Об утверждении порядка применения унифицированных форм первичной учетной документации» в унифицированные формы первичной учетной документации, кроме форм по учету кассовых операций, утвержденных Государственным комитетом по статистике Российской Федерации, организация при необходимости может вносить дополнительные реквизиты. При этом все реквизиты утвержденных унифицированных форм первичной учетной документации остаются без изменения, включая код, номер формы, наименование документа. Удаление отдельных реквизитов из унифицированных форм не допускается.

Вносимые изменения должны быть оформлены соответствующим организационно - распорядительным документом организации.

Форматы бланков, указанных в альбомах унифицированных форм первичной учетной документации, являются рекомендуемыми и могут изменяться в части расширения и сужения граф и строк, включения дополнительных строк и вкладных листов для удобства размещения и обработки необходимой информации.

ПОСТУПЛЕНИЕ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ НА СКЛАД

ПОСТУПЛЕНИЕ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

К бухгалтерскому учету в качестве материально-производственных запасов, согласно пункту 2 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденного Приказом Минфина Российской Федерации от 9 июня 2000 года №44н «Об утверждении положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01», принимаются:

- сырье, материалы, и другие активы, используемые при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

- активы, предназначенные для продажи (готовая продукция и товары);

- активы, используемые для управленческих нужд организации.

Согласно Российскому Энциклопедическому словарю сырье представляет собой сырье и материалы, подвергшиеся ранее воздействию труда и подлежащие дальнейшей переработке (например, добытая руда).

Различают первичное и вторичное сырье. К первичному сырью относятся уже названная нами добытая руда, хлопок-сырец, природный газ и так далее, вторичное сырье представляет собой пришедшие в негодность готовые изделия – металлолом, макулатура и другие.

Материалы представляют собой продукцию, которую расходуют с изменением формы, состава, состояния при изготовлении изделий, в том числе материалы, участвующие в сборке или производстве товаров на продажу. Стоимость материалов включается в себестоимость продукции.

Согласно пункту 42 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина Российской Федерации от 28 декабря 2001 года №119н «Об утверждении методических указаний по бухгалтерскому учету материально-производственных запасов» (далее Методические указания №119н), материалы – это вид запасов. К материалам относятся сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тара, запасные части, строительные и прочие материалы.

Полуфабрикаты собственного производства – это продукты, изготовление которых закончено в одном или нескольких цехах, но подлежащие дальнейшей обработке в других цехах или на других предприятиях.

Данные складского учета материально-производственных запасов, оперативного учета из движения в подразделениях организации должны соответствовать данным бухгалтерского учета материально-производственных запасов. Приведенное положение является одним из основных требований, предъявляемых к бухгалтерскому учету материально-производственных запасов.

Материалы со складов поставщика или от транспортной организации получает уполномоченное лицо организации.

Право лица выступать в качестве доверенного лица организации при получении материальных ценностей от поставщиков оформляется выдачей доверенности (формы №М-2 и №М-2а) . Унифицированные формы первичных учетных документов по учету материалов утверждены Постановлением Госкомстата Российской Федерации от 30 октября 1997года №71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве» (далее Постановление №71а).

Доверенность оформляется в бухгалтерии в одном экземпляре и выдается получателю под расписку.

Организации, у которых получение материальных ценностей по доверенности носит массовый характер, применяют форму №М-2а и выдачу этих доверенностей регистрируют в журнале учета выданных доверенностей, который предварительно пронумеровывают и прошнуровывают.

Доверенности выдаются только лицам, работающим в данной организации, иным лицам выдача доверенностей не допускается. Выдаваемая доверенность должна быть полностью заполнена и должна содержать образец подписи лица, на имя которого она выписана. Согласно пункту 5 статьи 185 Гражданского кодекса Российской Федерации (далее ГК РФ) доверенность от имени юридического лица выдается за подписью его руководителя или иного лица, уполномоченного на это учредительными документами, с приложением печати этой организации. Если юридическое лицо основано на государственной или муниципальной собственности, доверенность на получение или выдачу денег и других имущественных ценностей, выдаваемая от имени такого юридического лица, должна быть подписана также главным (старшим) бухгалтером этой организации.

Доверенность на совершение сделок, требующих нотариальной формы, должна быть удостоверена нотариально, за исключением случаев, предусмотренных законом.

Как правило, доверенности выдаются на 10 - 15 дней, но в случае получения товарно-материальных ценностей в порядке плановых платежей доверенность может быть выдана на более длительный срок. Срок действия доверенности в соответствии со статьей 186 ГК РФ не может превышать трех лет. Если срок в доверенности не указан, она сохраняет силу в течение одного года со дня ее совершения. Доверенность, в которой не указана дата ее совершения, ничтожна.

Все материальные ценности, поступающие в организацию, должны быть своевременно приняты на учет соответствующими складами.

В некоторых случаях в интересах производства материальные ценности целесообразно направлять непосредственно в соответствующие подразделения организации, минуя склады. Тем не менее, такие материальные ценности в учете отражаются как поступившие на склад и переданные в цех или на участок. В первичных приходных документах делается отметка о том, что материальные ценности выданы подразделениям транзитом, то есть без завоза на склад или в кладовую. Следует учесть, что перечень материалов, которые могут транзитом направляться в подразделения и на участки организации, должен быть определен и оформлен приказом.

Материальные ценности, поступающие на склад организации, должны подвергаться тщательной проверке в отношении их соответствия ассортименту, количеству и качеству, указанных в документах поставщика.

Обращаем внимание читателей на то, что материалы должны приниматься к учету в соответствующих единицах измерения, по весу, объему, счету и так далее. По этим же единицам измерения устанавливается и учетная цена.

На практике нередки случаи, когда материалы поступают в одной единице измерения, например, в тоннах, а отпускаются со склада в другой единице измерения, например, в литрах. В такой ситуации принятие к учету и отпуск материалов должны отражаться в первичных документах, в складских карточках и регистрах бухгалтерского учета одновременно в двух единицах измерения. При этом вначале записывается количество в той единице измерения, которая указана в документах поставщика, а затем в скобках - количество в единице измерения, по которой материалы будут отпускаться со склада.

Если в документах поставщика указана более крупная или более мелкая единица измерения, чем принято в организации, такие материалы принимаются к учету в той единице измерения, которая принята в данной организации.

В пункте 50 Методических указаний №119н сказано, что если отражать движение материала в двух единицах измерения затруднительно, то можно перевести материал в другую единицу измерения, составив при этом акт перевода. В акте перевода в другую единицу измерения следует указать количество материала в единицах измерения, указанных в документах поставщика, и в единице измерения, по которой материал будет отпускаться со склада. Одновременно определяется учетная цена материала в новой единице измерения. В карточке складского учета записи о принятии материалов к учету делаются в единице измерения поставщика, а также в новой единице измерения, при этом делается ссылка на акт.

Пунктом 49 Методических указаний №119н установлено, что приемка и принятие к учету поступающих материалов, при условии отсутствия расхождений между данными поставщика и фактическими данными, оформляется соответствующими складами путем составления приходных ордеров (форма №М-4). Вместо оформления приходного ордера допускается проставление на документе поставщика штампа, оттиск которого содержит те же реквизиты, что и приходный ордер. В этом случае заполняются реквизиты штампа и ставится очередной номер приходного ордера, такой штамп приравнивается к приходному ордеру.

Приходные ордера выписываются на фактическое количество поступивших ценностей. На массовые однородные грузы, например руду, известняк, песок, щебень, уголь и другие, которые прибывают от одного и того же поставщика несколько раз в течение одного дня, допускается составление приходных ордеров в целом за день. О каждой приемке делается запись на обороте приходного ордера. В конце дня обороты подсчитываются, общий итог заносится в приходный ордер.

Если при приеме материальных ценностей установлено несоответствие поступивших материалов их ассортименту, количеству и качеству, указанных в документах поставщика, то приходный ордер формы №М-4 не составляется. В такой ситуации составляется Акт о приемке материалов (форма №М-7). Данный акт составляется также для оформления приемки материалов, поступивших без документов.

Данный акт является юридическим основанием для предъявления претензии поставщику, отправителю.

Акт составляется комиссией, в состав которой в обязательном порядке входит материально ответственное лицо, представитель отправителя (поставщика) или представитель незаинтересованной организации.

Акт составляется в двух экземплярах, один из которых с приложенными документами передается в бухгалтерию, а другой – отделу снабжения или бухгалтерии для направления претензионного письма поставщику. Если в организации есть юридический отдел, то составление претензионного письма может быть поручено данному отделу.

Приходные ордера и акты о приемке материалов должны составляться в день их поступления. В некоторых случаях, когда отдельные партии материалов находятся в процессе технической приемки или лабораторного испытания, материалы принимаются на ответственное хранение. В этом случае заведующий складом или кладовщик делает записи о таких материалах в специальную книгу. Записи в данной книге ведутся с подразделением материалов: «Материалы, ожидающие приемки» и «Материалы, принятые на ответственное хранение». На складах и в кладовых такие материалы должны храниться обособленно и до выяснения результатов приемки расходование их не допускается.

Следует обратить внимание, что сдаче на склад подлежат и материалы, закупленные подотчетными лицами. Принятие к учету таких материалов производится в общеустановленном порядке на основании счетов и чеков розничных торговых организаций, квитанций к приходному ордеру при покупке материалов за наличный расчет в других организациях, закупочного акта при покупке материалов у населения, то есть на основании документов, подтверждающих покупку. Данные документы должны быть в обязательном порядке приложены к авансовому отчету подотчетного лица.

Учет движения материалов на складе по каждому сорту, виду и размеру, ведется в Карточке учета материалов (форма №М-17), заполняемой на каждый номенклатурный номер материала. Записи в карточке ведутся материально-ответственным лицом на основании первичных приходно-расходных документов в день совершения операции.

ПРИЕМ И ПОЛУЧЕНИЕ ТОВАРА

Основанием для отражения операций по поступлению товаров являются Унифицированные формы первичной учетной документации по учету торговых операций, утвержденные Постановлением Госкомстата Российской Федерации от 25 декабря 1998 года №132 (далее Постановление №132).

Согласно пункту 2.1.1 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утвержденных Письмом Роскомторга от 10 июля 1996 года №1-794/32-5, порядок и сроки приема товаров по количеству, качеству и комплектности и его документального оформления регулируются действующими техническими условиями, условиями поставки, договорами купли - продажи и инструкциями о порядке приемки товаров народного потребления по количеству, качеству и комплектности.

Передача товара покупателю оформляется товаросопроводительными документами, предусмотренными условиями поставки и перевозки товара. Это могут быть накладные, товарно-транспортные накладные, железнодорожные накладные, счета, счета-фактуры.

Товары, приобретаемые организацией торговли для перепродажи, могут поступать непосредственно к ней на склад, а могут приниматься торговой организацией вне собственного склада.

Если приемка осуществляется вне склада покупателя (на складе поставщика, на железнодорожной станции, пристани, в аэропорту), то получение товара осуществляется материально-ответственным лицом организации торговли по доверенности, которая подтверждает право материально-ответственного лица на получение товара. Порядок оформления доверенности был рассмотрен выше.

Пунктом 2.1.5 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утвержденных Письмом Роскомторга от 10 июля 1996 года №1-794/32-5, определено, что порядок приемки товаров, документальное оформление приемки зависят, в частности:

- от места приемки;

- от характера приемки (по количеству, качеству, комплектности);

- от степени соответствия договора поставки сопроводительным документам (наличие или отсутствие).

Приемка товаров по количеству и качеству предусматривает проверку соответствия фактического наличия товаров данным, содержащимся в транспортных, сопроводительных и (или) расчетных документах, а при приемке по качеству и комплектности – требованиям к качеству товаров, предусмотренных в договоре.

Получение товара оформляется по-разному - в зависимости от близости офиса к месту нахождения склада. Если склад фирмы-поставщика и офис находятся в одном месте, то оформление документов и выдача товаров происходит одновременно. Документом на отпуск товаров в данном случае является накладная.

Если склад фирмы-поставщика удален от офиса, то представителю торговой организации (материально-ответственному лицу) выдается документ на получение товара, по которому ему на складе будут отпущены материальные ценности. В случае отсутствия на складе товара в необходимом количестве, получателю выписывается новый документ – расходная накладная, в которой указывается фактически отпущенное количество товара. В накладной указывается:

- номер и дата выписки;

- наименование поставщика и покупателя;

- наименование и краткое описание товара;

- количество товара;

- цена и общая стоимость товара (с учетом НДС), налог на добавленную стоимость должен быть указан отдельной строкой.

Накладная должна быть выписана в 4-х экземплярах, первые два остаются у поставщика (на складе и в бухгалтерии), оставшиеся два передаются покупателю (в бухгалтерию и материально-ответственному лицу). Накладная должна быть заверена печатями поставщика и получателя и подписями материально-ответственных лиц (один отпустил товар, другой – принял).

Если товар находится в ненарушенной таре, то приемка может проводиться по количеству мест, массе брутто или по количеству товарных единиц и маркировке на таре. Если не проводится проверка фактического наличия товара в таре, то необходимо сделать отметку об этом в сопроводительном документе.

Если количество и качество товара соответствуют данным, указанным в товаросопроводительных документах, то на сопроводительные документы (накладная, товарно-транспортная накладная и другие документы, удостоверяющие количество или качество поступивших товаров) накладывается штамп организации-покупателя, что подтверждает соответствие принятых товаров данным, указанным в сопроводительных документах. Материально ответственное лицо, осуществляющее приемку товара, ставит свою подпись на товаросопроводительных документах и заверяет ее круглой печатью торговой организации.

Для оформления приемки товаров по качеству, количеству, массе и комплектности в соответствии с правилами приемки товаров и условиями договора применяется Акт о приемке товаров (форма №ТОРГ-1) , составляемый членами приемной комиссии, уполномоченными руководителем организации. Приемка товаров производится по фактическому наличию.

Количество составляемых экземпляров акта и комплектность прилагаемых документов определяется в каждом конкретном случае.

Для оформления приемки товарно-материальных ценностей, имеющих количественные и качественные расхождения с данными сопроводительных документов поставщика, применяются следующие документы:

- Акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей (форма №ТОРГ-2), составляемый на отечественные товары в четырех экземплярах;

- Акт об установленном расхождении по количеству и качеству при приемке импортных товаров (форма №ТОРГ-3) , составляемый на импортные товары в пяти экземплярах.

Обратите внимание!

Если в момент приемки товара выявлено несоответствие веса брутто весу, указанному в сопроводительных документах, покупатель не должен вскрывать тару и упаковку. Если при правильности веса брутто недостача товара установлена в ходе проверки веса нетто или количества товарных единиц в отдельных местах, то покупатель вправе приостановить приемку остального груза. Тару, упаковку вскрытых мест и товары, находившиеся в них, необходимо сохранить, а затем передать представителю организации отправителя.

То есть при обнаружении отклонений по количеству, качеству представитель торговой организации обязан:

- приостановить приемку;

- обеспечить сохранность товара и принять все необходимые меры к предотвращению его смешения с другим однородным товаром;

- вызвать представителя поставщика для составления двустороннего акта.

Уведомление о вызове представителя отправителя (поставщика) должно быть направлено ему не позднее 24-х часов, а в случае скоропортящихся товаров – немедленно.

Для учета товарно-материальных ценностей в местах хранения товаров Постановлением №132 утвержден Товарный ярлык (форма №ТОРГ-11) , заполняемый материально ответственным лицом в одном экземпляре на каждое наименование товара с проставлением порядкового номера ярлыка. Товарный ярлык хранится вместе с товарно-материальными ценностями, его данные используют для заполнения инвентаризационной описи при проведении инвентаризации товарно-материальных ценностей.

ПОСТУПЛЕНИЕ ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ

В том случае, если на склад организации поступают объекты основных средств, то для их учета применяются иные формы первичной учетной документации.

Постановлением Госкомстата Российской Федерации от 21 января 2003 года №7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств» (далее Постановление Госкомстата №7) Государственный комитет по статистике Российской Федерации утвердил унифицированные формы первичной учетной документации по учету основных средств.

Для включения объектов в состав основных средств и учета их ввода в эксплуатацию предусмотрены, в частности, следующие документы:

- Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма №ОС-1);

- Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (форма №ОС-1б).

Акты утверждаются руководителями организации-получателя и организации-сдатчика и составляются в количестве не менее двух экземпляров. К акту должна быть приложена техническая документация, относящаяся к данному объекту основных средств.

Данные приема объекта в состав основных средств являются основанием для заполнения следующих первичных документов по учету основных средств:

- Инвентарная карточка учета объектов основных средств (форма №ОС-6);

- Инвентарная карточка группового учета объектов основных средств (форма №ОС-6а);

- Инвентарная книга учета объектов основных средств (форма №ОС-6б).

ВНУТРЕННЕЕ ПЕРЕМЕЩЕНИЕ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

В процессе осуществления хозяйственной деятельности материальные ценности поступают на склады и в кладовые не только от поставщиков. Осуществляется также их внутреннее перемещение из подразделений организации в кладовые и на склады. Пунктом 57 Методических указаний №119н установлено, что сдача подразделениями материалов на склады должна оформляться накладными на внутреннее перемещение материалов в случаях когда:

- продукция, изготовленная подразделениями организации, используется для внутреннего потребления в организации или для дальнейшей переработки;

- осуществляется возврат материалов подразделениями организации на склад или цеховую кладовую;

- производится сдача отходов производства продукции (выполнения работ), а также сдача брака;

- осуществляется сдача материалов, полученных от ликвидации (разборки) основных средств;

- других аналогичных случаях.

Операции по передаче материалов из одного подразделения организации в другое оформляются также накладными на внутреннее перемещение материалов.

Постановлением №71а для этих целей разработана форма №М-11 «Требование-накладная» , применяемаяв тех случаях, когда материальные ценности перемещаются между структурными подразделениями организации или между материально ответственными лицами.

Накладная составляется материально ответственным лицом того структурного подразделения, которое сдает материальные ценности. Один из двух составленных экземпляров накладной служит основанием сдающему складу для списания ценностей, на основании второго экземпляра принимающий склад принимает эти ценности к учету. Накладная подписывается материально ответственными лицами и сдающего, и принимающего подразделения и сдается в бухгалтерию для учета движения материалов.

Следует обратить внимание, что этими же накладными оформляется сдача на склад полученных по требованию и неизрасходованных материалов, а также сдача отходов и брака.

Пунктом 90 Методических указаний №119н определено, что как внутреннее перемещение материалов рассматривается и их отпуск на склады (в кладовые) подразделений организации и на строительные площадки.

В том случае, когда отпуск материалов подразделениям осуществляется без указания назначения использования материалов, такой отпуск также учитывается как внутреннее перемещение, а материалы считаются выданными в подотчет получившему их подразделению. Подразделение, получившее материалы, на фактически израсходованное количество материалов составляет акт расхода. Конкретный порядок составления акта расхода, а также перечень подразделений, которые могут его применять, устанавливается организацией. В данном акте должны быть отражены:

- наименование полученных материалов;

- количество, учетная цена и сумма по каждому наименованию;

- номер и (или) наименование заказа, изделия, продукции, на изготовление которого материалы израсходованы;

- количество изготовленной продукции либо объемы выполненных работ.

Составленный акт является основанием для списания материалов с подотчета получившего их подразделения.

В случае движения товарно-материальных ценностей между структурными подразделениями или материально ответственными лицами организации в соответствии с Постановлением №132 оформляется Накладная на внутреннее перемещение, передачу товаров, тары (форма №ТОРГ-13) , составляемая в двух экземплярах материально ответственным лицом склада или подразделения, сдающего товарно-материальные ценности. Первый экземпляр накладной остается в сдающем подразделении и служит для списания товарно-материальных ценностей, второй передается в подразделение, принимающее ценности и служит для принятия их к учету.

Накладная подписывается материально ответственными лицами сдатчика и получателя и сдается в бухгалтерию организации для учета движения товарно-материальных ценностей.

Внутри организации из одного структурного подразделения в другое перемещаются не только материалы, товары, но и объекты основных средств. Для оформления и учета таких перемещений применяется Накладная на внутреннее перемещение объектов основных средств формы №ОС-2 , утвержденная Постановлением Госкомстата №7.

Накладная выписывается передающим подразделением в трех экземплярах, подписывается ответственными лицами структурных подразделений получателя и сдатчика. Первый экземпляр передается в бухгалтерию, второй - остается у материально-ответственного лица подразделения, передающего основное средство, а третий экземпляр передается в подразделение, получающее основное средство.

Данные о перемещении объектов основных средств вносятся в инвентарную карточку либо книгу учета объектов основных средств (формы №ОС-6, №ОС-6а, №ОС-6б).

ВЫДАЧА МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ СО СКЛАДА

Материальные ценности могут выдаваться со склада в производство, а также в случае их продажи и выбытия по иным причинам.

Отпуск материала в производство – это выдача материалов со склада, кладовой непосредственно для изготовления продукции, выполнения работ и оказания услуг, а также для управленческих нужд организации.

В зависимости от того, как организована структура складского хозяйства, материалы отпускаются в соответствии с установленными нормами и в соответствующих единицах измерения следующим образом:

- либо на склады подразделений организации и уже оттуда непосредственно в производство – на участки, в бригады и на рабочие места;

- либо непосредственно в подразделения, если в них отсутствуют склады.

Следует обратить внимание, что кладовщики отпускают материалы со склада строго определенным работникам. Списки лиц, которые имеют право на получение материалов со складов, а также образцы их подписей, должны быть согласованы с главным бухгалтером организации и доведены до сведения материально-ответственных лиц, осуществляющих отпуск материалов.

Порядок отпуска материалов в производство со складов подразделений непосредственно на участки, в бригады и на рабочие места производится в порядке, который устанавливается руководителем подразделения.

Рассмотрим, какими первичными документами оформляется выдача материалов со склада.

Выше мы отметили, что выдача материалов производится в соответствии с установленными нормами, то есть отпуск материалов в производство должен производится на основе предварительно установленных лимитов. Такие лимиты устанавливаются на основе норм расхода материалов и производственных программ, разработанных в организации.

Для оформления отпуска материалов по утвержденным лимитам применяется Лимитно-заборная карта (форма №М-8) . Данный документ применяется также для текущего контроля соблюдения установленных лимитов отпуска материалов, а также является оправдательным документом для списания материальных ценностей со склада. Выписку лимитно-заборной карты производят подразделения организации, на которые возложены функции снабжения или планирования.

На каждое наименование материала выписывается два экземпляра документа, один из которых до начала месяца передается структурному подразделению, а другой – складу. Как правило, лимитно-заборная карта выписывается на месяц, но если движение материалов в организации невелико, то этот документ может быть выписан и на квартал. На каждый склад выписывается отдельная лимитно-заборная карта.

При выдаче материалов кладовщик отмечает в обоих экземплярах документа дату и количество отпущенных материалов и выводит остаток лимита по номенклатурному номеру материала. В лимитно-заборной карте получателя расписывается кладовщик, а в лимитно-заборной карте склада – получатель.

После использования лимита заведующий складом или кладовщик сдает лимитно - заборные карты в бухгалтерию. Независимо от того, использован лимит или нет, в начале месяца все лимитно–заборные карты за прошлый месяц должны быть сданы. Если карта была выдана на квартал, она должна быть сдана в начале следующего квартала. Сдаче складских экземпляров лимитно–заборных карт предшествует сверка содержащихся в них данных с данными экземпляров карт, находящихся у получателей материальных ценностей. Проведенная сверка подтверждается подписями заведующего складом (кладовщика) и ответственного лица подразделения, получавшего материалы.

Для сокращения количества первичных документов рекомендуется оформлять отпуск материалов в Карточках учета материалов (форма №М-17) . Лимитно-заборная карта выписывается в таком случае в одном экземпляре и на ее основании проводится операция отпуска материалов. Кладовщик расписывается в лимитно-заборной карте, а получатель материалов – в карточке учета материалов.

При оформлении отпуска материалов без оформления расходных документов, карточки складского учета в конце каждого месяца сдаются в бухгалтерию по реестру. На основании карточек работники бухгалтерской службы составляют соответствующие учетные регистры, после чего карточки складского учета возвращаются на склад.

Учет возврата материалов, не использованных в производстве, ведется в этой же форме, причем никаких дополнительных документов при этом не составляется.

В случае необходимости с разрешения руководителя организации, главного инженера или иных уполномоченных лиц допускается сверхлимитный отпуск материалов, а также замена одних видов материалов другими. Если материалы выданы сверх лимита, в первичных документах делается надпись «Сверх лимита».

Как правило, в крупных организациях осуществляется централизованная доставка материалов со складов организации на склады подразделений и непосредственно на участки и рабочие места подразделений. В этом случае составляется специальный оперативный документ на отпуск – «план – карта». В нем отражаются установленные лимиты и календарные сроки подачи материалов в подразделения. Форма план - карты не предусмотрена альбомами унифицированных форм первичных учетных документов и должна быть разработана организацией самостоятельно. Работник склада на основе этого документа выписывает накладную на отпуск материалов в пределах установленного лимита. В данном случае может применяться Требование – накладная (форма №М-11), Накладная (форма № М-15).

Во всех первичных учетных документах на отпуск материалов со складов и кладовых в подразделения организации должны быть указаны:

- наименование материала;

- количество материала, его цена и общая сумма;

- назначение материала (наименование заказа, изделия, продукции, для изготовления которого отпускаются материалы, либо наименование затрат).

Отпуск материалов со склада организации в случае их продажи производится складскими работниками на основании Накладной на отпуск материалов на сторону (форма №М-15) . Данная форма применяется для учета отпуска материальных ценностей:

- сторонним организациям на основании договоров и других документов;

- хозяйствам своей организации, расположенным за пределами ее территории.

Первый экземпляр накладной передают складу для отпуска материалов, а второй экземпляр – получателю материалов.

Основным документом, применяемым для оформления продажи (отпуска) товарно-материальных ценностей организацией торговли сторонней организации является Товарная накладная (форма №ТОРГ-12) , утвержденная Постановлением №132 и составляемая в двух экземплярах. Первый остается в организации, сдающей товарно-материальные ценности, и на его основании производится их списание. Второй экземпляр передается сторонней организации и является основанием для принятия товарно-материальных ценностей к учету.

При перевозке грузов автотранспортом оформляется Товарно-транспортная накладная (форма №1-Т), утвержденная Постановлением Госкомстата Российской Федерации от 28 ноября 1997 года №78 «Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте».

Порядок оформления товарно-транспортной накладной установлен еще совместной Инструкцией Минфина СССР №156, Госбанка СССР №30, ЦСУ СССР №354/7 и Минавтотранса РСФСР №10/998 от 30 ноября 1983 года «О порядке расчетов за перевозки грузов автомобильным транспортом».

Согласно пункту 5 данной Инструкции грузоотправитель не вправе передавать, а автотранспортная организация принимать к перевозке грузы, которые не оформлены товарно-транспортными накладными. Это касается всех перевозок, выполненных грузовым автотранспортом независимо от условий оплаты за его работу.

Следует помнить, что товарно-транспортная накладная согласно пункту 6 Инструкции является единственным документом, служащим для списания товарно-материальных ценностей у грузоотправителей и принятия их к учету у грузополучателей, а также для складского, оперативного и бухгалтерского учета.

Товарно-транспортная накладная (далее по тексту ТТН) составляется в четырех экземплярах, но по соглашению автотранспортной организации и грузоотправителя может быть составлена и в пяти экземплярах. Каждый экземпляр ТТН должен быть заверен подписью, печатью или штампом грузоотправителя.

ТТН составляется отправителем груза на имя каждого грузополучателя отдельно на каждую поездку автомобиля с обязательным заполнением следующих реквизитов:

- наименование получателя груза;

- наименование груза;

- количество, вес перевозимого груза, способ определения веса;

- род упаковки;

- способ погрузки и разгрузки;

- время подачи автомобиля под погрузку и время окончания погрузки.

В тех случаях, когда в ТТН «Сведения о грузе» нет возможности перечислить все наименования и характеристики отпускаемых товарно-материальных ценностей, к ней следует приложить накладную по форме № ТОРГ-12.