Решение типовых задач

Тема 4 "Основные фонды (основной капитал) предприятия и нематериальные активы"

1. Виды оценки основных фондов

Задача 1.

Рассчитать среднегодовую стоимость основных средств предприятия, если на 01.01 стоимость основных средств составляет 500 тыс. руб., в марте приобретено оборудование на сумму 120 тыс. руб., в октябре списано оборудование на сумму 40 тыс. руб.

Решение

Среднегодовая стоимость:

Тыс. руб.

Задача 2

Определить первоначальную стоимость оборудования «А» и «Б», исходя из следующих данных. Цена реализации оборудования: «А» 410 тыс. руб., «Б» - 820 тыс. руб. Общая сумма транспортных расходов – 220 тыс. руб., погрузо-разгрузочных работ – 50 тыс. руб. На долю оборудования «А» приходится 25% затрат на транспортировку и погрузо-разгрузочные работы. Расходы на установку и монтаж оборудования «А» - 60 тыс. руб., «Б »- 80 тыс. руб.

Решение

1. Первоначальная стоимость оборудования «А»:

410 + (220 + 50) * 0,25 + 60 = 537,5 тыс. руб.

2. Первоначальная стоимость оборудования «Б»:

820 + (220 + 50) * 0,75 + 80 = 1102,5 тыс. руб.

|

Группы основных фондов |

На начало года, тыс. руб. |

Изменение +(-) в тыс. руб. |

|

2. Сооружения | ||

|

3. Передаточные устройства | ||

|

4. Рабочие машины и оборудование | ||

|

5. Силовые машины и оборудование | ||

|

6. Инструменты | ||

|

7. Инвентарь | ||

|

8. Транспортные средства | ||

Решение

Стоимость основных фондов на конец года:

923000 + (440+23500+750) – (530+810+910+230) = 945210 тыс. руб .

Задача 4.

Основные производственные фонды предприятия на 01.01 составили 2825 тыс. руб. Ввод и выбытие основных фондов в течение года отражены в таблице.

Определить среднегодовую и выходящую стоимость основных производственных фондов.

Задача 5.

Определить первоначальную стоимость оборудования исходя из следующих данных: Оптовая цена оборудования - 720 тыс. руб. Общая сумма транспортных расходов на доставку оборудования – 220 тыс. руб., стоимость погрузо-разгрузочных работ – 50 тыс. руб. Расходы на установку - 40 тыс. руб., на монтаж оборудования - 60 тыс. руб.

Задача 6.

Рассчитать остаточную стоимость оборудования Первоначальная стоимость составляла 568 тыс. руб. За срок эксплуатации сумма начисленного износа составила 76% от первоначальной стоимости. Затраты на демонтаж составили – 34 тыс. руб.

2. Износ и амортизация основных фондов

Задача 1 .

Рассчитать сумму амортизационных отчислений, если стоимость зданий составила 5 млн. руб., транспортных средств-10 млн. руб., оборудования -4 млн. руб. Средняя норма амортизационных отчислений по видам основных средств составила соответственно 5, 10 и 12 %.

Решение

Амортизационные отчисления составят:

5 * 0,05 + 10 * 0,1 + 4 * 0,12 = 1,73 млн. руб.

Задача 2.

Определить сумму амортизационных отчислений за фактический срок службы оборудования, используя метод начисления амортизации по сумме уменьшающегося остатка при следующих исходных данных. Стоимость оборудования – 150 млн. руб., нормативный срок службы оборудования – 8 лет. Предполагаемый срок эксплуатации оборудования 3 года. Коэффициент ускорения – 2.

Решение

1. Годовая норма амортизации:

1. Амортизация за первый год эксплуатации:

2 * 0,125 *150 = 37,5 млн. руб.

2. Амортизация за 2год эксплуатации:

2 * 0,125 * (150 – 37,5) = 28,13 млн. руб.

3. Амортизация за 3год эксплуатации:

2 * 0,125 * (150 – 37,5 – 28,13) = 21,1 млн. руб.

4. Сумма амортизации за фактический срок эксплуатации:

37,5 + 28,13 + 21,1 = 86,73 млн. руб.

Задача 3.

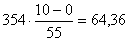

Определить сумму амортизационных отчислений за 3 года эксплуатации оборудования при использовании способа начисления амортизации по сумме числа лет полезного использования. Стоимость оборудования 354 тыс. руб. Нормативный срок службы – 10 лет.

Решение

1. Сумма чисел лет срока службы:

(1 +10)*10: 2 = 55

2. Амортизационные отчисления за первый год эксплуатации:

![]()

3. Амортизационные отчисления за 2 год эксплуатации:

![]()

4. Амортизационные отчисления за 3 год эксплуатации:

![]()

5.Сумма амортизации за фактический срок эксплуатации:

64,36 + 57,93 + 51,49 = 173,78

Задача 4.

Определить годовую сумму амортизационных отчислений от стоимости автомобиля грузоподъемностью 5 тонн с предполагаемым пробегом – 400 тыс. км. В отчетном периоде пробег составит – 5 тыс. км. Стоимость автомобиля 1230 тыс. руб.

Решение

Сумма амортизационных отчислений за год:

1230 * 5: 400 = 15,38 тыс. руб.

Задача 5.

Решение

а) норма амортизации:

б) остаточная стоимость: ![]() млн.

руб.

млн.

руб.

в) начислено за срок

эксплуатации: ![]() млн.

руб.

млн.

руб.

а) первоначальная

стоимость: ![]() млн.

руб.

млн.

руб.

б) начислено за срок эксплуатации: млн. руб.

Задачи для самостоятельного решения

Задача 6.

Определить норму амортизации станочного оборудования, если его первоначальная стоимость – 90 млн. руб. На модернизацию и ликвидацию изношенного оборудования было израсходовано 20 тыс. руб. Ликвидационная стоимость изношенного оборудования – 10 тыс. руб. Срок службы оборудования – 5 лет.

Задача 7.

Первоначальная стоимость основных производственных фондов предприятия на начало года составила 300 млн. руб. В течение года в эксплуатацию введено оборудования на сумму 30 млн. руб., выбыло оборудования на сумму – 20 млн. руб. Износ основных фондов на начало года составил 30%. Средняя норма амортизации за год – 10%.

Определить среднегодовую норму амортизации и сумму амортизационных отчислений в текущем периоде.

Задача 8.

Первоначальная стоимость станка 87 млн. руб., нормативный срок службы 12 лет. Выручка от реализации отдельных узлов и деталей станка, стоимость лома после износа – 2600 руб.

Определить линейную норму амортизационных отчислений.

Задача 9.

Приобретен объект стоимостью 40 млн. руб. Срок полезного использования определен – 5 лет. Определить по годам величину амортизационных отчислений, используя метод по сумме числа лет полезного использования

Задача 10.

Определить степень физического и морального износа станка на основе данных: первоначальная стоимость станка – 10 млн. руб.; нормативный срок службы 8 лет. Станок находится в эксплуатации 3 года. Сумма начисленного износа 3750 тыс. руб.. производительность станка 15 тыс. деталей в год. В результате повышения эффективности производства затраты на изготовление станка снижены до 8 млн. руб. Производительность нового станка 20 тыс. деталей в год.

1. Оценка состояния, движения и использования основных фондов

Задача 1.

В цехе предприятия установлено 100 станков. Режим работы – 2 смены. Продолжительность смены 8 часов. Годовой объем выпуска продукции – 280 тыс. изделий. Производственная мощность предприятия – 310 тыс. изделий. Количество рабочих дней в году – 260. время фактической работы одного станка – 4000 час.

Определить коэффициенты экстенсивной и интенсивной загрузки и интегральный коэффициент

Решение

1. Номинальный фонд рабочего времени:

2. Коэффициент экстенсивной загрузки:

3. Коэффициент интенсивной загрузки:

4. Коэффициент интегральной загрузки:

![]()

Решение

1. Фондоотдача основных фондов:

![]()

2.Фондоемкость продукции:

![]()

Задача 3 .

Стоимость основных фондов промышленного предприятия по сравнению с прошлым годом возросла с 2500 до 2600 тыс. рублей. При этом фондоотдача снизилась с 4,8 до 4,7 руб. на рубль основных фондов. Определить объем выпуска продукции, который недополучило предприятие за счет снижения фондоотдачи.

Решение

1. Объем выпуска продукции при плановой величине фондоотдачи:

Тыс. руб.

2. Объем выпуска продукции в текущем периоде:

Тыс. руб.

3. Недополучено продукции в текущем периоде в результате уменьшения фондоотдачи:

Тыс. руб.

Задача 4.

Рассчитать фондовооруженность труда и фондоотдачу в натуральном выражении на предприятии, если среднегодовая стоимость основных фондов 20 млн. руб., контингент работников 1200 человек, производительность труда – 1460 тыс. тонн/ чел.

Решение

1. Фондовооруженность труда на предприятии:

![]() тыс.

руб.

тыс.

руб.

![]()

Задача 5.

На 1.01 текущего года стоимость основных производственных фондов составила 145 млн. руб. С 1. 03 введено новое оборудование стоимостью 25 млн. руб., с 1. 12 ликвидировано морально устаревшее оборудование на сумму 8 млн. руб. Годовой объем выпуска продукции – 300 млн. руб.

Определить среднегодовую стоимость основных производственных фондов, фондоотдачу и фондоемкость.

Решение

1. Среднегодовая стоимость основных фондов:

Млн. руб.

2. Фондоотдача основных фондов:

![]() руб./

руб.

руб./

руб.

3. Фондоемкость продукции:

![]() руб./руб.

руб./руб.

Задачи для самостоятельного решения

Задача 6

В отчетном году предприятие за счет организационно-технических мероприятий сократило потери рабочего времени на проведениеремонта оборудования. Число рабочих дней 256. Режим работы – 2 смены.

Определить коэффициенты экстенсивной и интенсивной загрузки оборудования, коэффициент интегральной загрузки, фондоотдачу в предыдущем и отчетном периодах. Исходные данные приведены в таблице.

|

Показатели |

Ед. измер. |

Базисный год |

Отчетный год |

|

1. Объем товарной продукции | |||

|

2. Среднегодовая производственная мощность | |||

|

3. Среднегодовая стоимость основных фондов | |||

|

4. Фактически отработанное время в среднем на единицу оборудования за год | |||

|

5. Плановые потери рабочего времени на ремонт оборудования |

% от режимного времени |

Задача 7

Объем реализованной продукции в прошлом периоде составил 2015 млн. руб., среднегодовая стоимость основных производственных фондов – 485 млн. руб. В текущем периоде объем реализации увеличился на 19%, а среднегодовая стоимость – на 8%. Определить как изменится фондоотдача.

Задача 8

Стоимость основных фондов промышленного предприятия в текущем периоде составила 4850 тыс. рублей. При этом фондоотдача снизилась с 5,8 до 5,3 руб. на рубль основных фондов. Определить объем выпуска продукции, который недополучило предприятие за счет снижения фондоотдачи.

Задача 9

Предприятие за год выпустило 4180 тыс. изделий по цене 1200 руб. Среднегодовая стоимость основных производственных фондов на 1 число текущего года составила 2125 млн. руб. за год было приобретено новое оборудование, которое введено в действие в августе. Стоимость нового оборудования – 45 млн. руб. Определить фондоотдачу на начало следующего года.

Задача 10

В прошлом году предприятие изготовило изделий на сумму 980 млн. руб., среднегодовая стоимость основных производственных фондов составила 400 млн. руб. В текущем году выпущено продукции на сумму 1070 млн. руб., среднегодовая стоимость основных производственных фондов увеличилась на 7%. Определить, на сколько изменилась фондоотдача основных фондов и фондоемкость продукции.

Задача 11

На основании имеющихся данных заполнить таблицу.

|

Стоимость зданий и сооружений, млн. руб. |

Стоимость машин и оборудования, млн. руб |

Общая стоимость основных фондов, м |

Объем продукции, млн. руб. |

Фондоемкость продукции, руб/руб |

|

Тема 4 "Основные фонды (основной капитал) предприятия и нематериальные активы"

1. Виды оценки основных фондов

Задача 1.

Рассчитать среднегодовую стоимость основных средств предприятия, если на 01.01 стоимость основных средств составляет 500 тыс. руб., в марте приобретено оборудование на сумму 120 тыс. руб., в октябре списано оборудование на сумму 40 тыс. руб.

Решение

Среднегодовая стоимость:

Тыс. руб.

Задача 2

Определить первоначальную стоимость оборудования «А» и «Б», исходя из следующих данных. Цена реализации оборудования: «А» 410 тыс. руб., «Б» - 820 тыс. руб. Общая сумма транспортных расходов – 220 тыс. руб., погрузо-разгрузочных работ – 50 тыс. руб. На долю оборудования «А» приходится 25% затрат на транспортировку и погрузо-разгрузочные работы. Расходы на установку и монтаж оборудования «А» - 60 тыс. руб., «Б »- 80 тыс. руб.

Решение

1. Первоначальная стоимость оборудования «А»:

410 + (220 + 50) * 0,25 + 60 = 537,5 тыс. руб.

2. Первоначальная стоимость оборудования «Б»:

820 + (220 + 50) * 0,75 + 80 = 1102,5 тыс. руб.

|

Группы основных фондов |

На начало года, тыс. руб. |

Изменение +(-) в тыс. руб. |

|

2. Сооружения | ||

|

3. Передаточные устройства | ||

|

4. Рабочие машины и оборудование | ||

|

5. Силовые машины и оборудование | ||

|

6. Инструменты | ||

|

7. Инвентарь | ||

|

8. Транспортные средства | ||

Решение

Стоимость основных фондов на конец года:

923000 + (440+23500+750) – (530+810+910+230) = 945210 тыс. руб .

Задача 4.

Основные производственные фонды предприятия на 01.01 составили 2825 тыс. руб. Ввод и выбытие основных фондов в течение года отражены в таблице.

Определить среднегодовую и выходящую стоимость основных производственных фондов.

Задача 5.

Определить первоначальную стоимость оборудования исходя из следующих данных: Оптовая цена оборудования - 720 тыс. руб. Общая сумма транспортных расходов на доставку оборудования – 220 тыс. руб., стоимость погрузо-разгрузочных работ – 50 тыс. руб. Расходы на установку - 40 тыс. руб., на монтаж оборудования - 60 тыс. руб.

Задача 6.

Рассчитать остаточную стоимость оборудования Первоначальная стоимость составляла 568 тыс. руб. За срок эксплуатации сумма начисленного износа составила 76% от первоначальной стоимости. Затраты на демонтаж составили – 34 тыс. руб.

2. Износ и амортизация основных фондов

Задача 1 .

Рассчитать сумму амортизационных отчислений, если стоимость зданий составила 5 млн. руб., транспортных средств-10 млн. руб., оборудования -4 млн. руб. Средняя норма амортизационных отчислений по видам основных средств составила соответственно 5, 10 и 12 %.

Решение

Амортизационные отчисления составят:

5 * 0,05 + 10 * 0,1 + 4 * 0,12 = 1,73 млн. руб.

Задача 2.

Определить сумму амортизационных отчислений за фактический срок службы оборудования, используя метод начисления амортизации по сумме уменьшающегося остатка при следующих исходных данных. Стоимость оборудования – 150 млн. руб., нормативный срок службы оборудования – 8 лет. Предполагаемый срок эксплуатации оборудования 3 года. Коэффициент ускорения – 2.

Решение

1. Годовая норма амортизации:

1. Амортизация за первый год эксплуатации:

2 * 0,125 *150 = 37,5 млн. руб.

2. Амортизация за 2год эксплуатации:

2 * 0,125 * (150 – 37,5) = 28,13 млн. руб.

3. Амортизация за 3год эксплуатации:

2 * 0,125 * (150 – 37,5 – 28,13) = 21,1 млн. руб.

4. Сумма амортизации за фактический срок эксплуатации:

37,5 + 28,13 + 21,1 = 86,73 млн. руб.

Задача 3.

Определить сумму амортизационных отчислений за 3 года эксплуатации оборудования при использовании способа начисления амортизации по сумме числа лет полезного использования. Стоимость оборудования 354 тыс. руб. Нормативный срок службы – 10 лет.

Решение

1. Сумма чисел лет срока службы:

(1 +10)*10: 2 = 55

2. Амортизационные отчисления за первый год эксплуатации:

![]()

3. Амортизационные отчисления за 2 год эксплуатации:

![]()

4. Амортизационные отчисления за 3 год эксплуатации:

![]()

5.Сумма амортизации за фактический срок эксплуатации:

64,36 + 57,93 + 51,49 = 173,78

Задача 4.

Определить годовую сумму амортизационных отчислений от стоимости автомобиля грузоподъемностью 5 тонн с предполагаемым пробегом – 400 тыс. км. В отчетном периоде пробег составит – 5 тыс. км. Стоимость автомобиля 1230 тыс. руб.

Решение

Сумма амортизационных отчислений за год:

1230 * 5: 400 = 15,38 тыс. руб.

Задача 5.

Решение

а) норма амортизации:

б) остаточная стоимость: ![]() млн.

руб.

млн.

руб.

в) начислено за срок

эксплуатации: ![]() млн.

руб.

млн.

руб.

а) первоначальная

стоимость: ![]() млн.

руб.

млн.

руб.

б) начислено за срок эксплуатации: млн. руб.

Задачи для самостоятельного решения

Задача 6.

Определить норму амортизации станочного оборудования, если его первоначальная стоимость – 90 млн. руб. На модернизацию и ликвидацию изношенного оборудования было израсходовано 20 тыс. руб. Ликвидационная стоимость изношенного оборудования – 10 тыс. руб. Срок службы оборудования – 5 лет.

Задача 7.

Первоначальная стоимость основных производственных фондов предприятия на начало года составила 300 млн. руб. В течение года в эксплуатацию введено оборудования на сумму 30 млн. руб., выбыло оборудования на сумму – 20 млн. руб. Износ основных фондов на начало года составил 30%. Средняя норма амортизации за год – 10%.

Определить среднегодовую норму амортизации и сумму амортизационных отчислений в текущем периоде.

Задача 8.

Первоначальная стоимость станка 87 млн. руб., нормативный срок службы 12 лет. Выручка от реализации отдельных узлов и деталей станка, стоимость лома после износа – 2600 руб.

Определить линейную норму амортизационных отчислений.

Задача 9.

Приобретен объект стоимостью 40 млн. руб. Срок полезного использования определен – 5 лет. Определить по годам величину амортизационных отчислений, используя метод по сумме числа лет полезного использования

Задача 10.

Определить степень физического и морального износа станка на основе данных: первоначальная стоимость станка – 10 млн. руб.; нормативный срок службы 8 лет. Станок находится в эксплуатации 3 года. Сумма начисленного износа 3750 тыс. руб.. производительность станка 15 тыс. деталей в год. В результате повышения эффективности производства затраты на изготовление станка снижены до 8 млн. руб. Производительность нового станка 20 тыс. деталей в год.

1. Оценка состояния, движения и использования основных фондов

Задача 1.

В цехе предприятия установлено 100 станков. Режим работы – 2 смены. Продолжительность смены 8 часов. Годовой объем выпуска продукции – 280 тыс. изделий. Производственная мощность предприятия – 310 тыс. изделий. Количество рабочих дней в году – 260. время фактической работы одного станка – 4000 час.

Определить коэффициенты экстенсивной и интенсивной загрузки и интегральный коэффициент

Решение

1. Номинальный фонд рабочего времени:

2. Коэффициент экстенсивной загрузки:

3. Коэффициент интенсивной загрузки:

4. Коэффициент интегральной загрузки:

![]()

Решение

1. Фондоотдача основных фондов:

![]()

2.Фондоемкость продукции:

![]()

Задача 3 .

Стоимость основных фондов промышленного предприятия по сравнению с прошлым годом возросла с 2500 до 2600 тыс. рублей. При этом фондоотдача снизилась с 4,8 до 4,7 руб. на рубль основных фондов. Определить объем выпуска продукции, который недополучило предприятие за счет снижения фондоотдачи.

Решение

1. Объем выпуска продукции при плановой величине фондоотдачи:

Тыс. руб.

2. Объем выпуска продукции в текущем периоде:

Тыс. руб.

3. Недополучено продукции в текущем периоде в результате уменьшения фондоотдачи:

Тыс. руб.

Задача 4.

Рассчитать фондовооруженность труда и фондоотдачу в натуральном выражении на предприятии, если среднегодовая стоимость основных фондов 20 млн. руб., контингент работников 1200 человек, производительность труда – 1460 тыс. тонн/ чел.

Решение

1. Фондовооруженность труда на предприятии:

![]() тыс.

руб.

тыс.

руб.

![]()

Задача 5.

На 1.01 текущего года стоимость основных производственных фондов составила 145 млн. руб. С 1. 03 введено новое оборудование стоимостью 25 млн. руб., с 1. 12 ликвидировано морально устаревшее оборудование на сумму 8 млн. руб. Годовой объем выпуска продукции – 300 млн. руб.

Определить среднегодовую стоимость основных производственных фондов, фондоотдачу и фондоемкость.

Решение

1. Среднегодовая стоимость основных фондов:

Млн. руб.

2. Фондоотдача основных фондов:

![]() руб./

руб.

руб./

руб.

3. Фондоемкость продукции:

![]() руб./руб.

руб./руб.

Задачи для самостоятельного решения

Задача 6

В отчетном году предприятие за счет организационно-технических мероприятий сократило потери рабочего времени на проведениеремонта оборудования. Число рабочих дней 256. Режим работы – 2 смены.

Определить коэффициенты экстенсивной и интенсивной загрузки оборудования, коэффициент интегральной загрузки, фондоотдачу в предыдущем и отчетном периодах. Исходные данные приведены в таблице.

|

Показатели |

Ед. измер. |

Базисный год |

Отчетный год |

|

1. Объем товарной продукции | |||

|

2. Среднегодовая производственная мощность | |||

|

3. Среднегодовая стоимость основных фондов | |||

|

4. Фактически отработанное время в среднем на единицу оборудования за год | |||

|

5. Плановые потери рабочего времени на ремонт оборудования |

% от режимного времени |

Задача 7

Объем реализованной продукции в прошлом периоде составил 2015 млн. руб., среднегодовая стоимость основных производственных фондов – 485 млн. руб. В текущем периоде объем реализации увеличился на 19%, а среднегодовая стоимость – на 8%. Определить как изменится фондоотдача.

Задача 8

Стоимость основных фондов промышленного предприятия в текущем периоде составила 4850 тыс. рублей. При этом фондоотдача снизилась с 5,8 до 5,3 руб. на рубль основных фондов. Определить объем выпуска продукции, который недополучило предприятие за счет снижения фондоотдачи.

Задача 9

Предприятие за год выпустило 4180 тыс. изделий по цене 1200 руб. Среднегодовая стоимость основных производственных фондов на 1 число текущего года составила 2125 млн. руб. за год было приобретено новое оборудование, которое введено в действие в августе. Стоимость нового оборудования – 45 млн. руб. Определить фондоотдачу на начало следующего года.

Задача 10

В прошлом году предприятие изготовило изделий на сумму 980 млн. руб., среднегодовая стоимость основных производственных фондов составила 400 млн. руб. В текущем году выпущено продукции на сумму 1070 млн. руб., среднегодовая стоимость основных производственных фондов увеличилась на 7%. Определить, на сколько изменилась фондоотдача основных фондов и фондоемкость продукции.

Задача 11

На основании имеющихся данных заполнить таблицу.

|

Стоимость зданий и сооружений, млн. руб. |

Стоимость машин и оборудования, млн. руб |

Общая стоимость основных фондов, м |

Объем продукции, млн. руб. |

Фондоемкость продукции, руб/руб |

|

Задача 3.1. Первоначальная стоимость станка – 520 тыс. руб., остаточная – 312 тыс. руб. Коэффициент пересчёта при последней переоценке 1,3. Определить полную восстановительную и остаточную восстановительную стоимости станка.

1. Определим новую полную современную восстановительную стоимость:

2. Определим остаточную современную восстановительную стоимость:

Задача 3.2. Организация располагает парком машин стоимостью 30 млн. руб. Средняя норма амортизации 8 %. Средний срок эксплуатации 5 лет. При последней переоценке средневзвешенный коэффициент пересчёта составил 1,2. Определить балансовую, остаточную современную восстановительную, полную современную восстановительную, полную первоначальную стоимости машин, показатели их состояния.

1. Определим остаточную современную восстановительную стоимость (она же будет являться балансовой) :

2. Определим коэффициент износа:

3. Определим коэффициент годности машин:

К годн. =1– К изн. = 1–0,4 = 0,6.

4. Определим полную современную восстановительную стоимость:

5. Определим полную первоначальную стоимость парка машин:

Задача 3.3. Первого декабря 2002 г. организация приобрела автокран. Оптовая цена крана – 618 тыс. руб.; транспортные расходы – 7 % от оптовой цены; затраты на демонтаж и монтаж – 5 % от отпускной цены; годовая норма амортизационных отчислений – 10%. Определить его первоначальную и остаточную стоимости на 1.01.2009 и величину физического износа.

1. Определим полную первоначальную стоимость автокрана:

Ф полн.п. = 618 + 618 · 0,07 + 618,0 · 0,05 = 692,2 тыс. руб.

2. Определим физический износ автомобильного крана:

А= 692,2 · 0,1 · 6 = 415,3 тыс. руб.

3. Определим остаточную стоимость автомобильного крана:

Ф ост. = 692,2 – 415,3 = 276,9 тыс. руб.

Задача 3.4. Стоимость ОПФ на 1 января отчётного года – 4238 тыс. руб., остаточная стоимость на 1 января следующего года за вычетом износа – 2268 тыс. руб. Определить среднегодовую стоимость поступивших и новых ОПФ, среднегодовую стоимость выбывших и ликвидированных ОПФ, среднегодовую стоимость всех ОПФ, стоимость ОПФ на конец года по данным (в тыс. руб.) табл. 3.1.

Таблица 3.1

1. Определим среднегодовую стоимость ОПФ, введённых за год:

2. Определим среднегодовую стоимость введённых новых ОПФ:

3. Определим среднегодовую стоимость выбывших ОПФ:

4. Определим среднегодовую стоимость ликвидированных фондов:

5. Определим среднегодовую стоимость ОПФ:

Тыс. руб.

6. Определим стоимость ОПФ на конец года:

Задача 3.5. Отпускная цена скрепера 1200 тыс. руб. Транспортные затраты 80 тыс. руб.; затраты на демонтаж и монтаж – 3,5 % от отпускной цены; снабженческо-сбытовые расходы (ССР) – 10 % от отпускной цены. Заготовительно-складские расходы (ЗСР) – 2 % от суммы отпускной цены завода-изготовителя, транспортных и снабженческо-сбытовых расходов. Нормативный срок службы скрепера – 10 лет, фактический – 7 лет. На восьмом году работы скрепер вышел из строя и восстановлению не подлежит. Руководством организации решено реализовать его по цене металлолома. Вес машины 5,5 т. Стоимость 1 т лома – 12,0 тыс. руб. Определить стоимости скрепера (полную первоначальную, остаточную, ликвидационную, недоамортизированную), его физический износ за фактический срок службы, а также убытки (или прибыль) после его реализации.

1. Определим затраты на демонтаж и монтаж скрепера:

Ф д.м.у. = 0,035·1200 = 42 тыс. руб.

2. Определим снабженческо-сбытовые расходы:

Ф сн.-сб. = 0,1·1200 = 120 тыс. руб.

3. Определим заготовительно-складские расходы:

Ф з.-с. = 0,02(1200+80+120) = 28 тыс. руб.

4. Определим полную первоначальную стоимость:

Ф полн.п. = 1200+80+120+42+28 = 1470 тыс. руб.

5. Определим норму амортизационных отчислений:

6. Определим физический износ:

А = 1470 · 0,1 · 7 = 1029 тыс. руб.

7. Определим остаточную стоимость:

Ф ост. = 1470 – 1029 = 441 тыс. руб.

8. Определим ликвидационную стоимость:

Ф л =Р·Ц =5,6 ·12,0= 66 тыс. руб.

9. Определим недоамортизированную стоимость:

Ф н.-а. =441– 66=375 тыс. руб.

10. Определим убытки (прибыль) организации после реализации:

так как 66 тыс. руб. меньше 441 тыс. руб., потери зачисляются в убытки фирмы.

Задача 3.6. Первоначальная стоимость оборудования – 30 тыс. руб. Через семь лет стоимость подобного оборудования составила 25 тыс. руб., норма амортизации осталась прежней: 10 %. Установить, о моральном износе какой формы идёт речь и определить физический износ (амортизацию за фактический срок службы), а также остаточную первоначальную и остаточную современную стоимости, сумму потерь от морального износа в % и рублях.

1. Определим амортизацию за фактический срок службы (за 7 лет):

А факт. = 30 ∙ 0,1∙7 = 21 тыс. руб.

2. Определим остаточную первоначальную стоимость:

3. Определим остаточную современную восстановительную стоимость:

4. Определим сумму потерь от морального износа первого рода в %:

![]() .

.

5. Определим сумму потерь от морального износа первого рода в руб.:

Задача 3.7. Цена приобретения оборудования – 30 тыс. руб., годовая норма амортизации – 10%. Оборудование эксплуатируется 3 года. В настоящее время цена аналогичного оборудования – 40 тыс. руб., а его производительность выше на 20%. Установить, о моральном износе какого рода идёт речь и рассчитать величину морального и физического износа, остаточную первоначальную и остаточную современную восстановительную стоимости оборудования.

1. В задаче речь идёт о моральном износе второго рода.

2. Определим моральный износ основных фондов второго рода:

3. Определим физический износ, т.е. амортизацию за три года службы:

А факт. = 30∙0,1∙3=9 тыс. руб.

4. Определим остаточную первоначальную стоимость:

5. Определим остаточную современную восстановительную стоимость:

Задача 3.8. Полная первоначальная стоимость грейдера – 820 тыс. руб., срок службы – 8 лет. Затраты на модернизацию – 23 тыс. руб., расходы на демонтаж – 17 тыс. руб., остаточная стоимость – 4 тыс. руб. Определить полную амортизацию за весь срок эксплуатации, годовую сумму и норму амортизации.

1. Определим полную амортизацию за весь срок эксплуатации:

А полн. = Ф полн.п. + Ф мод. + Ф дем. – Ф ост. = 820 + 23 + 17 – 4 = 856 тыс. руб.

2. Определим годовую сумму амортизации:

3. Определим норму амортизационных отчислений:

Задача 3.9. Первоначальная стоимость оборудования за вычетом износа на начало года по механическому цеху – 190 млн. руб. Износ оборудования на начало года составил 20 %. За год в эксплуатацию было введено новое оборудование на сумму 8 млн. руб. Среднегодовая норма амортизации по цеху – 10 %. Определить первоначальную и остаточную стоимости фондов на конец года.

1. Определим полную первоначальную стоимость фондов на начало года:

2. Определим первоначальную стоимость оборудования на конец года:

3. Определим среднегодовую первоначальную стоимость оборудования:

4. Определим среднюю годовую величину амортизации оборудования:

5. Определим остаточную стоимость оборудования на конец года:

Задача 3.10. Первоначальная стоимость станка 579,2 тыс. руб. Амортизационные отчисления на его реновацию за время эксплуатации составили 366,3 тыс. руб. Станок находился в эксплуатации 9 лет, после этого был реализован как металлолом за 9,4 тыс. руб. Установлено, что станок находился в эксплуатации меньше нормативного срока службы. Определить нормативный срок службы станка и общую годовую норму амортизации, которую необходимо применить для данного станка при данном сроке его эксплуатации.

1. Определим годовую сумму амортизации:

![]()

2. Определим нормативный срок службы станка:

3. Определим годовую норму амортизации станка:

.

.

Задача 3.11. Балансовая стоимость станка – 200 тыс. руб., нормативный срок службы – 10 лет, фактический – 3 года. Используя линейныйметод, определить амортизацию за фактический срок службы и остаточную стоимость.

1. Определим амортизационные отчисления за фактический срок службы:

А факт. = 0,1∙200∙3=60 тыс. руб.

2. Определим остаточную стоимость станка после трёх лет службы:

Ф ост. = Ф полн.п. – А факт. = 200 – 60 = 140 тыс. руб.

Задача 3.12. Стоимость станка – 200 тыс. руб., нормативный срок службы – 10 лет. Используя нелинейный способ расчёта амортизационных отчислений, определить годовую норму амортизации, сумму годовых амортизационных отчислений за третий год эксплуатации, сумму амортизационных отчислений за три года, остаточную стоимость после трех лет эксплуатации станка.

1. Определим годовую норму амортизации:

![]()

2. Определим годовые амортизационные отчисления за третий год службы:

3. Определим сумму амортизационных отчислений за три года службы:

4. Определим остаточную стоимость станка после трёх лет службы:

Задача 3.13. Балансовая стоимость катка – 200 тыс. руб., срок службы – 5 лет, планируемый годовой объём работ – 250 тыс. м 2 . За отчётный месяц выполнено 20,8 тыс. м 2 . Используя метод расчёта амортизационных отчислений пропорционально объёму выполненных работ, определить поэтапно годовую сумму амортизационных отчислений, норму амортизации на 1 м 2 , сумму амортизационных отчислений за месяц. В качестве проверки, найти сумму амортизационных отчислений за фактически выполненный объём работ.

1. Определим годовую сумму амортизационных отчислений:

![]()

2. Определим норму амортизации на 1 м 2 объёма СМР:

3. Определим амортизационные отчисления за отчётный месяц:

А мес. = Н а1 Q факт. = 0,16·20800 = 3328 руб.

4. Определим сумму амортизации за фактический объём работ:

Задача 3.14.Приобретён автомобиль с предполагаемым пробегом 520 тыс. км стоимостью 800 тыс. руб. За отчётный период его фактический пробег составил 6 тыс. км. Используя метод списания стоимости пропорционально объёмуработ, определить сумму амортизации автомобиля за отчётный период.

Определим сумму амортизационных отчислений за отчётный период:

Задача 3.15. Стоимость станка – 200 тыс. руб., нормативный срок службы – 10 лет. Используя способ списания стоимости по сумме чисел срока полезного использования, определить число условных лет службы, норму амортизации станка пятого и седьмого года службы, норму амортизации за четыре года службы, амортизационные отчисления за седьмой год службы, амортизационные отчисления за 5 и 7 лет, остаточную стоимость после пяти и семи лет службы.

1. Определим количество условных лет эксплуатации:

Т усл. = 1+2+3+4+5+6+7+8+9+10 = 55 усл. лет.

2. Определим норму амортизации пятого года эксплуатации:

3. Определим норму амортизации седьмого года эксплуатации:

4. Определим норму амортизации за четыре года службы:

5. Определим амортизационные отчисления за 7-й год службы:

6. Определим амортизационные отчисления за пять лет эксплуатации:

7. Определим амортизационные отчисления за семь лет эксплуатации:

8. Определим остаточную стоимость после пяти лет эксплуатации:

9. Определим остаточную стоимость после семи лет эксплуатации:

Задача 3.16. Стоимость станка – 100 тыс. руб., нормативный срок службы – 10 лет, норма амортизации – 10 %, коэффициент ускоренной амортизации – 2. Используя метод уменьшаемого остатка, определить годовые амортизационные отчисления четвёртого года службы, амортизационные отчисления за четыре года службы, остаточную стоимость станка после четырёх лет службы.

1.Определим норму амортизации с учётом коэффициента ускорения:

Н′ а = Н а К уск. = 10·2 = 20 %.

2. Определим годовые амортизационные отчисления четвёртого года:

А 4 = 100·0,2(1 – 0,2) 4-1 = 10,24 тыс. руб.

3. Определим амортизационные отчисления станка за четыре года службы:

А 1-4 = 100 = 59,0 тыс. руб.

4. Определим остаточную стоимость станка после четырёх лет службы:

Задача 3.17. Стоимость машины – 180 тыс. руб., нормативный срок службы –10 лет, норма амортизации – 10 %, коэффициент ускорения – 2. Используя метод уменьшаемого остатка, определить амортизационные отчисления шестого года службы, амортизационные отчисления за 4 года, 8 и 10 лет службы, остаточную стоимость машины после четырёх, шести, восьми и десяти лет службы, полную амортизацию за весь срок службы и убытки организации.

1. Определим годовую норму амортизационных отчислений с учётом коэффициента ускорения: Н′ а = Н а К уск. =10·2 = 20 %.

2. Определим амортизационные отчисления четвёртого года службы:

А 6 = 180·0,2(1 – 0,2) 6-1 = 11,79 тыс. руб.

3. Определим амортизационные отчисления за четыре года эксплуатации:

А 1-4 = 180 = 106,27 тыс. руб.

4. Определим амортизационные отчисления за восемь лет эксплуатации:

А 1-8 = 180 = 149,81 тыс. руб.

5. Определим амортизационные отчисления за десять лет эксплуатации:

А 1-10 = 180 = 160,67 тыс. руб.

6. Определим остаточную стоимость машины после четырёх лет службы:

7. Определим остаточную стоимость машины после шести лет службы:

8. Определим остаточную стоимость машины после восьми лет службы:

9. Определим остаточную стоимость машины после десяти лет службы:

10. Определим полную амортизацию за весь срок эксплуатации машины:

А полн. = А 1-10 = 160,67 тыс. руб.

11. Определим убытки организации:

У= Ф полн.п. – А полн. = 180 – 160,67 = 19,33 тыс. руб.

Задача 3.18. В 2009 г. организации за счёт организационно-технических мероприятий удалось сократить потери рабочего времени на проведение планового ремонта техники. В 2008 г. и 2009 г. число выходных дней составило 105 и 107, праздничных – 7 и 9. Режим работы двухсменный. Определить, заполнив пустые ячейки табл. 3.2, номинальный и эффективный фонды рабочего времени, коэффициенты экстенсивной, интенсивной, интегральной загрузки, фондоотдачи, фондоёмкости и фондовооружённости техники в 2008 и 2009 гг. по данным табл. 3.2.

Таблица 3.2

| Показатели,единицы измерения | Годы | |

| Выручка от реализации, тыс. руб. | 2240,0 | 2670,0 |

| Среднегодовая производственная мощность, млн. руб. | 2,7 | 2,78 |

| Среднегодовая стоимость ОПФ, тыс. руб. | 1244,0 | 1271,0 |

| Фактический ФРВ (в среднем на единицу оборудования) за год, час | 3340,0 | 3649,0 |

| Плановые потери ФРВ на ремонт оборудования, % от НФРВ | ||

| Среднесписочная численность работающих, чел. | ||

| Номинальный фонд рабочего времени: | ||

| Эффективный фонд рабочего времени: | ||

| Коэффициент экстенсивной загрузки: | ||

| Коэффициент интенсивной загрузки: | ||

| Коэффициент интегральной загрузки: | ||

| Коэффициент фондоотдачи: | ||

| Коэффициент фондоёмкости: | ||

| Коэффициент фондовооружённости: |

1. Определим номинальный фонд рабочего времени:

2008 г. : Т н =2∙8(365–105–7)=4048 ч; 2009 г. : Т н =2∙8(365–107–9)=3984 ч.

2. Определим эффективный фонд рабочего времени:

2008 г. : Т эф. =4048(1–0,07)=3764,64 ч; 2009 г. : Т эф. =3984(1–0,04)=3824,64 ч.

3. Определим коэффициенты экстенсивной загрузки оборудования:

2008 г. :  2009 г. :

2009 г. :

4. Определим коэффициенты интенсивной загрузки оборудования:

2008 г. :  2009 г. :

2009 г. :

5. Определим коэффициенты интегральной загрузки оборудования:

2008 г. : К интегр. =0,88·0,8296=0,736; 2009 г. : К интегр. =0,954∙0,96=0,916.

6. Определим фондоотдачу предыдущего и отчётного периода:

2008 г. :  2009 г. :

2009 г. :

7. Определим фондоёмкость предыдущего и отчётного периода:

2008 г. : ![]() 2009 г. :

2009 г. : ![]()

8. Определим фондовооружённость предыдущего и отчётного периода:

2008 г. :  2009 г. :

2009 г. :

Задача 3.19. Годовая выручка от реализации продукции – 24 млн. руб., стоимость основного капитала – 12 млн. руб., среднегодовая заработная плата – 60 тыс. руб., средняя выработка – 160 тыс. руб. Определить фактические и плановые показатели фондоотдачи и фондоёмкости, плановую выручку от реализации, величину прироста продукции, относительную экономию капитальных вложений, относительное высвобождение работающих, экономию затрат на зарплату, снижение себестоимости за счёт амортизационных отчислений, увеличение прибыли за счёт роста фондоотдачи в результате более эффективного использования ОПФ, если за плановый период фондоотдача увеличилась на 0,2 руб., среднегодовая норма амортизации в базисном году составила 10 %, а на каждый рубль стоимости продукции было получено 0,1 руб. прибыли.

1.Определим фактическую фондоотдачу:

2.Определим фактическую фондоёмкость:

3.Определим плановую величину фондоотдачи:

2 + 0,2=2,2 руб.

4.Определим плановую выручку при плановой величине фондоотдачи:

Ф ср. = 12 · 2,2 = 26,4 млн. руб.

5.Определим плановую (новую) величину фондоёмкости:

6.Определим плановую (новую) величину основного капитала:

7.Определим прирост продукции:

8.Определим относительную экономию капитальных вложений:

9.Определим относительное высвобождение работающих:

10.Определим экономию затрат на заработную плату:

11.Определим снижение себестоимости за счёт уменьшения амортизации:

ΔS = ΔК ∙ Н а = 1,2 ∙ 0,1 = 0,12 млн. руб.

12.Определим увеличение прибыли за счёт роста фондоотдачи:

Таблица 3.3

1. Определим коэффициент ввода (поступления):

2. Определим коэффициент обновления:

3. Определим коэффициент выбытия:

4. Определим коэффициент ликвидации:

5. Определим коэффициент прироста:

6. Определим коэффициент износа на конец года:

7. Определим коэффициент годности на конец года:

К годн. = 1–К изн. = 1– 0,272 = 0,728, или 72,8%.

8. Определим коэффициент замещения парка машин:

9. Определим коэффициент расширения парка:

К р.п. = 1 – 0,228 = 0,772, или 77,2 %.

Задача 3.21.Стоимость ОПФ организации на начало года – 3200 тыс. руб. Стоимость ОПФ на 1 января следующего года за вычетом износа – 4200 тыс. руб. Определить: среднегодовую стоимость основных фондов, их стоимость на конец года, коэффициенты ввода, обновления, выбытия, ликвидации, прироста, замещения, расширения парка, износа и годности ОПФ по данным табл. 3.4.

Таблица 3.4

Решение

![]()

11. Определим коэффициент годности ОПФ:

К годн. = 1 – 0,127= 0,873.

Задача 3.22. Известно, что фактические амортизационные отчисления за год составили 48 млн. руб. при средней норме амортизации 9,4%. В результате проведённых организационно-технических мероприятий план выпуска продукции за год перевыполнен на 26 млн. руб. при той же величине амортизационных отчислений. Плановый показатель фондоотдачи ОПФ равен 2,3. Определить фактическую фондоотдачу и годовую экономию от снижения амортизационных отчислений на 1 руб. выпуска продукции. Решение задачи приводится в табл. 3.5. Нумерация, указанная в ячейках, означает порядок выполняемых действий.

Таблица 3.5

Пятым действием определим годовую экономию от снижения амортизационных отчислений на 1 руб. выпуска продукции:

В действительности больший объём выпуска требует и большей величины ОПФ, следовательно, большей суммы амортизации. Если плановому выпуску 1174,47 млн. руб. соответствует сумма амортизации, равная 48 млн. руб., то плановая среднегодовая стоимость ОПФ будет равна 510,64 млн. руб.

Шестым действием определим фактическую среднегодовую стоимость ОПФ:

Седьмым действием определим фактическую сумму амортизации:

Восьмым действием определим годовую экономию от снижения амортизационных отчислений на 1 руб. выпуска продукции:

ΔА = 49,062 − 48 = 1,062 млн. руб.

Задача 3.23. В наличии имеется 250 машин. В первую смену работает – 180, во вторую – 120, в третью – 100. Фондоотдача базисного года – 5 руб. Решено в отчётном году коэффициент сменности увеличить до 1,9. Определить базисный коэффициент сменности, изменение фондоотдачи и фондоотдачу отчётного года.

1. Определим базисный коэффициент сменности:

2. Определим изменение фондоотдачи в отчётном периоде:

3. Определим фондоотдачу в отчётном периоде:

Задача 3.24. В цехе 10 станков работали в одну смену, 20 станков – в две смены, 35 станков – в три смены, 3 станка находились в простое. Определить коэффициенты сменности установленного и действующего оборудования.

1. Определим коэффициент сменности установленного оборудования:

2. Определим коэффициент сменности действующего оборудования:

Задача 3.25. Определить неизвестные величины и заполнить пустые ячейки по данным табл. 3.6. Использовать метод линейной амортизации.

Таблица 3.6

1. Определим годовую норму амортизационных отчислений станка:

![]()

2. Определим амортизацию за фактический срок службы станка:

А=720·0,1·7=504 тыс. руб.

3. Определим остаточную стоимость станка:

Ф ост. = 720 – 504 = 216 тыс. руб.

4. Определим число лет, оставшихся до конца срока службы здания:

Т ост. = 50 – 32 = 18 лет.

5. Определим годовые амортизационные отчисления для здания:

![]() ;

;

6. Определим амортизацию за фактический срок службы здания:

А=200·32=6400 тыс. руб.

7. Определим полную первоначальную стоимость здания:

Задача 3.26. Плановая стоимость ОПФ – 300 тыс. руб. Коэффициент использования мощности в отчётном периоде – 80 %, производственная мощность в отчётном периоде – 500 тыс. руб., в плановом периоде мощность увеличится на 10 %, а коэффициент её использования на 5 %. Определить производственную мощность, коэффициент использования мощности, выручку от реализации, фондоотдачу планового периода. Решение задачи представлено в табл. 3.7. В ячейках цифры с круглой скобкой означают порядок действий.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Задача № 1

Определить остаточную стоимость, степень износа и годности оборудования, если первоначальная стоимость оборудования 40 тыс. руб., норма амортизации 15%, фактический срок эксплуатации 3 года.

Произведем расчет амортизационных отчислений, исходя из знания нормы амортизации по формуле:

Ам.год - ежегодная сумма амортизационных отчислений

СБ - первоначальная стоимость объекта =40 тыс.руб.

Нам - норма амортизационных отчислений =15%

Ам. Год = 40 x 15%/100% =6 тыс. руб.

Возьмем способ где, сумма амортизации каждый год одинакова, поэтому износ за три года будет равен:

И = Ам.год x 3года

И - степень износа;

И = 6 · 3 = 18 тыс. руб.

Сост = Сперв(вост) - И

Сост - остаточная стоимость;

Сперв(вост) - первоначальная стоимость;

Сост = 40 - 18 = 22 тыс. руб.

Определим нормативный срок службы оборудования из формулы:

Нам=100% / Тн

Нам - норма амортизационных отчислений.=15%

Тн - нормативный срок службы оборудования (лет);

15% = 100% / Тн

Тн = 100% /15% = 6,66.

Ответ: Нормативный срок службы оборудования равен 6,6 лет.

Остаточная стоимость равна 22 тыс. руб.

Задача № 2

Известно, что первоначальная стоимость оборудования 30 тыс. долл. Рассчитать амортизационные отчисления и остаточную стоимость за каждый год периода эксплуатации в соответствии с тремя методами. При этом для линейного метода и метода по сумме числа лет срок службы оборудования равен 5 годам, а для метода уменьшающегося остатка норма амортизации равна 40 %.

Произведем расчет амортизационных отчислений по линейному методу:

Стоимость оборудования (Ф) =30 тыс. долл.

Срок службы (Т) = 5 лет;

Ам. год = 30 ч 5 = 6 тыс. долл.

Сумма амортизации каждый год одинакова, поэтому износ за 5 лет будет равен:

И = Ам.год Ч5 лет

И = 6 Ч 5 = 30 тыс. долл.

Определим остаточную стоимость оборудования по формуле:

Сост = Сперв(вост) - И

Сост = 30 - 30= 0 тыс.долл.

4) Произведем расчет амортизационных отчислений по методу списания стоимости по сумме числа лет:

а) Определим норму амортизации по формуле:

где n - срок службы оборудования.

б) определим амортизационные отчисления по формуле:

СБ - первоначальная стоимость объекта

Сложив суммы амортизации за 5 лет, получим сумму износа:

И = 9,99 + 7,99 + 6 + 3,99 + 1,9 = 29,87 тыс. долл.

в) Определим остаточную стоимость оборудования по формуле:

Сост = Сперв(вост) - И

Сост = 30 - 29,87= 0,13 тыс.долл.

5) Проведем расчет по способу уменьшающегося остатка:

Нам - норма амортизационных отчислений =40%

СБ - первоначальная стоимость объекта =30 тыс.долл.

Уменьшающийся остаток - стоимость средств за вычетом суммы начисленной амортизации на данный момент. Амортизация начисляется в процентах к уменьшающемуся остатку:

Износ равен сумме амортизации за 5 лет:

И = 12 + 7,2 + 4,32 + 2,59 + 1,55 = 27,66 тыс. долл.

Сост = 30 - 27,66 = 2,34 тыс. долл.

Задача №3

Определить месячную зарплату рабочего - повременщика пятого разряда, если он отработал за месяц 150 часов, а два дня был в очередном отпуске в данном месяце. Среднедневная зарплата рабочего за предшествующий период составляет 500 руб. За стаж работы рабочему установлена надбавка к тарифной ставке в размере 15 %. За качественное выполнение задания рабочий получает 30 % тарифной ставки. ЧТС рабочего первого разряда составляет 50 руб., тарифный коэффициент пятого разряда равен 1,8.

Определим ЧТС рабочего 5 разряда:

а) ЧТС рабочего 1 разряда умножим на тарифный коэффициент пятого разряда:

ЧТС5 разряда = 50 Ч 1,8 = 90 руб.

б) За стаж работы рабочему установлена надбавка к тарифной ставке в размере 15 %.

15 % Ч 90/100% = 13,5 руб.

13,5 + 90 = 103.5 руб.

в) За качественное выполнение задания рабочий получает 30 % тарифной ставки:

30 % x 90 / 100% = 27 руб.

27 + 90 = 117 руб.

ЧТС5 разряда + 15% + 30% = 90 + 13,5 + 27 = 130,5 руб.

Рассчитаем количество часов работы за 1 смену:

Среднедневная зарплата рабочего / ЧТС5 разряда

500 / 90 = 5,5 ч.

Определим месячный фонд рабочего времени:

150 + 5,5 Ч 2 дня (очередной отпуск в данном месяце) = 161 ч.

Рассчитаем тарифную зарплату работника 5 разряда из формулы:

ЧТС5 = Тарифная зарплата работника 5 разряда / месячный фонд рабочего времени

Тарифная зарплата работника 5 разряда = 90 Ч 161 = 14490 руб.

Определим количество рабочих дней в месяце:

Месячный фонд рабочего времени / количество часов работы за 1 смену

161 / 5,5 = 29 дней

Рассчитаем дополнительную заработную плату по формуле:

ЗПдоп = 14490Ч(29 ? 2) = 999,3 руб.

ЗПосн = 14490 руб.

Драб =29 дней

Дотп = 2 дня

Определим месячную зарплату рабочего-повременщика 5 разряда:

ЧТС5 разряда прибавим 15%, прибавим 30%, умножим на количество отработанных часов и прибавим дополнительную зар. плату

ЧТС5 разряда + 15% + 30% = 130,5 руб.

Кол-во отработанных часов = 150 ч.

Дополнительная заработная плата = 999,3 руб.

130, 5 Ч 150 + 999,3 = 19575 + 999,3 = 20 574,3 руб.

Ответ: Месячная зарплата рабочего-повременщика 5 разряда = 20 574,3 руб.

Задача № 4

Предприятие в третьем квартале реализовало 3000 ед. продукции. Совокупные постоянные расходы составляют 35 тыс.руб., удельные переменные расходы 30 руб., цена единицы продукции 40 руб.

В четвертом квартале фирма при тех же переменных (цена, постоянные, переменные затраты) планирует увеличить объем прибыли на 5 % по сравнению с третьим кварталом. Определить, насколько должен быть увеличен объем реализации продукции, чтобы увеличить прибыль на 5 %.

Определим прибыль предприятия в 3 квартале:

а) Выручка от реализованной продукции:

Кол-во реализованных ед. продукции Ч цену единицы продукции

3000 Ч 40 = 120 000 руб. - Выручка от реализованной продукции

б) Общие затраты на производство:

Совокупные постоянные расходы 35 тыс. руб. + удельные переменные расходы 30 тыс. руб.

35000 + 30000 = 65000 руб.

в) Чистая прибыль:

Выручка от реализованной продукции - общие затраты на производство

120000 - 65000 = 55000 руб.

г) Прибыль, увеличенная на 5%:

5% Ч (55000/100%) = 2750 руб. - прибыль, увеличенная на 5%

Определим себестоимость 1 единицы продукции:

Общие затраты на производство/ количество реализованной продукции

65000 ? 3000 = 21,66 руб.

Определим чистую прибыль от 1 единицы продукции:

Цена 1 единицы продукции - Себестоимость 1 единицы продукции

40 - 21,66 = 18,34 руб.

Определим объем реализации продукции:

2750 ? 18,34 = 149, 94 ? 150 ед. продукции.

Ответ: Объем реализации продукции должен увеличиться на 150 ед., чтобы увеличить прибыль на 5 %.

Задача №5

Себестоимость 1 единицы продукции в базовом периоде составляет 240 руб., в отчетном 330 руб. Норматив рентабельности продукции в базовом и отчетном периоде составляет 25 %.

Определить уровень цен базового и отчетного периода, а также динамику их изменения.

Как правило, для затратного ценообразования используется показатель рентабельности продукции, рассчитываемый как отношение прибыли к себестоимости. Расчет цены таким методом можно представить следующей формулой:

ОЦизг = С+(С Ч Rн% /100%)

ОЦизг - расчетная оптовая цена изготовителя;

С? полная себестоимость единицы продукции;

Rн - норма рентабельности продукции (к полной себестоимости), в процентах.

ОЦизг (базовый) = 240 + (240 Ч 25%/100%) = 240 + 60 = 300 руб.

ОЦизг (отчетный) = 330 +(330 Ч 25%/100%) = 330 + 82,5 = 412,5 руб.

Ур. цен = 412,5 - 300 = 112,5 руб.

Ответ: ОЦизг (базовый) = 300 руб. ОЦизг (отчетный) = 412,5 руб.

Уровень цен отчетного периода увеличился на 112,5 руб.

Задача №6

амортизационный прибыль предприятие

Компания вложила в инновационную фирму по производству новых материалов 4 млн. долл. При этом инвестор ожидает получить доход от эксплуатации инноваций в сумме 2 млн. долл., срок эксплуатации объекта 5 лет, заданная норма доходности 20 %.Определить экономическую эффективность проекта.

Определим процентную ставку на вложенные инвестиции:

Ожидаемый доход от эксплуатации инноваций 2 млн. долл.

Срок эксплуатации 5 лет

20000000/5 = 400000 тыс. долл. в год

4000000 /400000 = 10 % - процентная ставка

Норма доходности 20 % = 4000000 x 20% / 100% = 800000 тыс. долл.

Рассчитаем ПС (приведенная стоимость) по формуле:

R ? величина ренты (суммы, выплачиваемой одинаковыми платежами).

R = 800000 тыс. долл.

i - (Целевая норма доходности) = 400000 тыс.долл. = 10% (0,1)

ПС =800000 Ч 3,8= 3040000 млн. долл.

Определим эффективность проекта методом чистой приведенной стоимости по формуле:

ЧПС = ПС - И

ПС = 3040000 млн. долл.

И (инвестиции) = 4000000 млн. долл.

ЧПС = 3040000 - 4000000 = - 960000 тыс. долл.

Ответ: ЧПС = - 960000 тыс. долл.

ЧПС<0, проект не эффективен.

Размещено на Allbest.ru

...Подобные документы

Линейный и пропорциональный способы начисления амортизационных отчислений. Анализ и оценка первоначальной, восстановительной и остаточной стоимости основных производственных фондов. Расчет величины амортизационных отчислений способом уменьшаемого остатка.

контрольная работа , добавлен 24.06.2010

Расчет грузооборота предприятия и выручки от оказанных услуг. Расчет амортизационных отчислений, стоимости и износа основных средств организации. Оценка производительности труда и его оплата. Расчет себестоимости, прибыли и рентабельности предприятия.

контрольная работа , добавлен 15.04.2011

Расчет экономической эффективности и целесообразности внедрения участка по ремонту деталей двигателей полимерами. Сущность и показатели эффективности деятельности производства. Расчет амортизационных отчислений оборудования предприятия ООО "Вектор".

курсовая работа , добавлен 25.08.2012

Расчет амортизационных отчислений, планирование потребности в оборотных средствах и определение себестоимости продукции. Определение выручки от реализации продукции, до налогообложения, остаточной прибыли. Использование чистой прибыли предприятия.

курсовая работа , добавлен 30.03.2015

Определение норм амортизации различными методами. Расчет первоначальной и остаточной стоимости производственных фондов. Вычисление экстенсивной, интенсивной и интегральной загрузки. Нормативы оборотных средств. Расчет себестоимости, затрат и цены изделия.

контрольная работа , добавлен 21.06.2010

Задача на определение заработной платы работников с помощью расчета коэффициента трудового участия и приработка. Установление амортизационных отчислений по годам методом суммы порядковых номеров лет и способом ускоренного снижения остаточной стоимости.

контрольная работа , добавлен 18.07.2011

Расчет численности работающих и затрат на оплату труда, стоимости основных фондов и амортизационных отчислений, потребности в оборотных средствах, себестоимости продукции, прибыли и рентабельности, эффективности деятельности строительного предприятия.

курсовая работа , добавлен 21.04.2016

Расчет сметы затрат на выполнение электромонтажных работ в механическом цехе: стоимость оборудования, материалов, амортизационных отчислений, численности основных и вспомогательных работников, заработной платы; определение стоимости электрической энергии.

курсовая работа , добавлен 16.01.2014

Экономические показатели работы предприятия. Расчет стоимости материальных ресурсов, основных производственных фондов и амортизационных отчислений. Составление сметы и калькуляции затрат. Формирование прибыли. Определение эффективности инвестиций.

курсовая работа , добавлен 19.04.2015

Расчет необходимого количества оборудования, определение коэффициента его загрузки, численности всех категорий работающих. Расчет стоимости основного материала на деталь, фонда заработной платы, стоимости основных производственных фордов и отчислений.

Без знаний о том, как посчитать остаточную стоимость, бухгалтер не сможет правильно начислить амортизацию , составить баланс и подготовить финансовое обоснование для списания или продажи конкретного актива. Остаточная стоимость – формула определения цены актива, которая учитывает разные виды износа. Для ее исчисления понадобятся значения первоначальной стоимости и размер накопленной амортизации.

В каких случаях необходим расчет остаточной стоимости

Расчет остаточной стоимости необходим в процедурах по:

- обменным операциям с имуществом;

- реализации сделки купли-продажи дорогостоящих активов;

- оценке стоимостного значения сделанного вклада в уставный капитал, если он был осуществлен в форме основного средства.

Расчет остаточной стоимости необходим в процессе получения займа под залог имущественных активов. Без данных об остаточной стоимости не обходится и в случае реструктуризации долгов предприятия. Другими основаниями могут служить:

- начавшееся банкротство учреждения;

- активная фаза разрешения имущественного типа споров;

- расчет размера страховой суммы.

В момент начисления амортизации расчет остаточной стоимости необходим в методе определения износа способом уменьшаемого остатка . Для целей налогового учета расчет остаточной стоимости необходим в методе нелинейного начисления амортизации и при вычислении среднегодового размера стоимости основных средств, значение которого необходимо для определения базы обложения налогом на имущество.

Как рассчитать остаточную стоимость

Методология начисления амортизации по основным средствам раскрыта в ПБУ 6/01, по нематериальным активам – ПБУ 14/2007. От правильно исчисленного показателя износа зависит объективность получаемого размера остаточной стоимости. Формула предполагает нахождение разницы между первоначальной стоимостью и значением амортизации. Сумма амортизационных отчислений берется для расчетных действий на дату определения остаточной стоимости.

На какую дату нужна остаточная стоимость ОПФ? Формула требует отражения стоимости по состоянию на начало года. В случае с продажей недвижимости дата должна совпадать с днем юридического оформления сделки. Если остаточная стоимость оборудования (формула в базовом варианте применима к разным видам амортизируемых активов) находится в начале года, то для нематериальных активов требуется ежемесячное проведение соответствующих расчетов.

Как найти остаточную стоимость после переоценки

В ПБУ 6/01 говорится, что предприятия могут раз в год проводить переоценку стоимости активов в форме основных средств. Это необходимо для сбалансирования стоимостных показателей между бухгалтерским учетом и рыночными ценами. Как определить остаточную стоимость оборудования после первой и последующих переоценок – в этом случае для расчетов требуется использовать не первоначальную стоимость, а восстановительную. Восстановительная стоимость предполагает пересчет ценности объектов из числа основных средств по состоянию на конец периода. Формула будет выглядеть так:

- Остаточная стоимость = Восстановительная стоимость – Амортизация.

Как рассчитать остаточную стоимость имущества – отражение в проводках

Как вычислить остаточную стоимость, опираясь на корреспонденции счетов:

- При оценивании основных средств формула предполагает нахождение разницы между значением сальдо счета 01 (дебетовым) и остатком счета 02 (кредитовым).

- При нахождении остаточной стоимости по объекту или группе объектов из категории нематериальных активов из сальдо по счету 04 (дебетовое значение) отнимается остаток, сформированный в кредите счета 05.

Если в результате продажи списана остаточная стоимость, проводка относит выручку на прочие доходы:

- Д91 – К01 в момент списания остаточной стоимости;

- Д02 – К01 для списания амортизации по реализованному объекту.