Физический и моральный износ основных средств

Физический и моральный износ основных средств .

Физический износ основных средств.

Основные средства, участвующие в процессе производства, постепенно утрачивают свои первоначальные характеристики вследствие их эксплуатации и естественного снашивания. Под физическим износом понимается потеря средствами труда своих первоначальных качеств.

Уровень физического износа основных средств зависит от: первоначального качества основных фондов; степени их эксплуатации; уровня агрессивности среды, в которой функционируют основные фонды; уровня квалификации обслуживающего персонала; своевременности проведения ППР и др. Учет этих факторов в работе предприятий может в значительной мере повлиять на физическое состояние основных фондов.

Для характеристики степени физического износа основных фондов используется ряд показателей.

Коэффициент физического износа основных фондов (Ки ф):

Ки ф = И / Пс × 100,

где И – сумма износа основных фондов (начисленная амортизация) за весь период их эксплуатации; Пс – первоначальная (балансовая) или восстановительная стоимость основных фондов.

Коэффициент физического износа основных фондов может быть определен по отдельным инвентарным объектам и по данным о фактическом сроке их службы.

Для объектов, фактический срок службы которых ниже нормативного, расчет ведется по формуле:

Ки ф = Тф / Тн × 100,

где Тф и Тн – фактический и нормативный сроки службы данного инвентарного объекта.

Для объектов, у которых фактический срок службы равен нормативному или превысил его, коэффициент физического износа рассчитывается так:

Ки ф = Тф / (Тф+Тв) × 100,

где Тв – возможный остаточный срок службы данного инвентарного объекта сверх фактически достигнутого в данный момент срока службы. Чаще всего он определяется экспертным путем.

Коэффициент физического износа зданий и сооружений может быть рассчитан по формуле:

Ки ф = ∑(di×αi) / 100,

где di – удельный вес i-го конструктивного элемента в стоимости здания; аi – процент износа i-го конструктивного элемента здания.

За последние годы уровень физического износа основных фондов все время возрастает и практически достиг критической величины и это наблюдается во всех отраслях народного хозяйства. Особенно большой износ имеется у машин и оборудования, а также транспортных средств.

Коэффициент годности основных фондов укрупненно характеризует их физическое состояние на определенную дату и исчисляется по формуле:

Кг ф = (Пс – И) / Пс × 100.

Коэффициент годности основных фондов может быть определен и по коэффициенту физического износа:

Кг ф = 100 – Ки ф.

Все эти формулы пред полагают равномерное физическое изнашивание основных фондов, что далеко не всегда совпадает с реальной действительностью, и в этом заключается их основной недостаток.

Моральный износ основных фондов.

Наряду с физическим износом основные фонды претерпевают моральный износ (обесценивание). Сущность морального износа состоит в том, что средства труда обесцениваются, утрачивают стоимость до их физического износа, до окончания срока своей физической службы.

Моральный износ проявляется в двух формах.

Первая форма морального износа заключается в том, что происходит обесценивание машин такой же конструкции, что выпускались и раньше, вследствие удешевления их воспроизводства в современных условиях. Коэффициент морального износа первой формы (К"ми) можно определить из выражения:

К"ми = (Пс – Вс) / Пс × 100,

где Пс –первоначальная стоимость машин или оборудования; Вс – восстановительная стоимость машин или оборудования.

Вторая форма морального износа состоит в том, что происходит обесценивание старых машин, физически еще годных, вследствие появления новых, более технически совершенных и производительных, которые вытесняют старые.

Коэффициент морального износа второй формы (К"ми) можно определить из следующего выражения:

К"ми = [ 1-(П"с / П"с )] х100

ПТ"*Т" ПТ"*Т"

где П"с, П"с – первоначальная стоимость соответственно старой и новой машины, руб.; ПТ", ПТ" – возможная годовая производительность соответственно старой и новой машины, нат. ед.; Т", Т" – нормативный срок полезного использования соответственно старой и новой машины, лет.

Моральный износ зависит от следующих факторов: темпов ускорения научно-технического прогресса; специфики отрасли, в которой производятся средства труда, и т.д.

В целом наблюдается тенденция сокращения срока морального износа машин и оборудования. Если взять такие отрасли, как электроника, атомное машиностроение, космическая, то в этих отраслях самый короткий срок морального старения, и иногда он составляет всего два-три года. Если взять машины и оборудование, которые используются, например, в таких отраслях, как горная промышленность, черная металлургия и других, то срок их морального износа намного больше.

На каждом предприятии процесс физического и морального износа основных фондов должен управляться. Основная цель этого управления – недопущение чрезмерного физического и морального износа основных фондов, особенно их активной части, так как это может привести к негативным экономическим последствиям для предприятия. Управление этим процессом происходит через проведение определенной политики воспроизводства основных фондов.

11.5. Показатели использования основных фондов

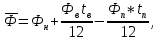

Обобщающим показателем, характеризующим использование основных фондов на предприятии, является показатель фондоотдачи (Ф).

Он рассчитывается по формуле

![]()

где V - объем произведенной или реализованной продукции за год в натуральном или стоимостном выражении;

Ф - среднегодовая стоимость ОПФ,

t в -- время с момента ввода основных фондов и до конца года, мес.;

t n -- время с момента выбытия основных фондов и до конца года, мес

Если числитель и знаменатель формулы фондоотдачи разделим на среднесписочную численность промышленно-производственно- го персонала (ППП), то получим:

![]()

где ПТ - производительность труда (выработка) на предприятии;

W- фондовооруженность труда.

Эта формула может быть использована для более детального анализа уровня использования основных производственных фондов. Она показывает взаимосвязь между выработкой и фондовооруженностью труда. Идеальным вариантом считается вариант, когда выработка на предприятии растет более быстрыми темпами, чем фондовооруженность труда, так как в этом случае достигается максимальная эффективность производства.

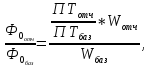

Для сопоставления темпов роста производительности труда и фондовооруженности на практике целесообразно использовать следующую формулу:

где ,фондоотдача соответственно в отчетном и базисном периодах,

ПТ 6аз - производительность труда соответственно в отчетном и в базисном периодах;

Фондовооруженность труда соответственно в отчетном и в базисном периодах.

Очевидно, что если фондовооруженность труда растет более высокими темпами, чем производительность труда, то это приводит к снижению фондоотдачи и вызывает потребность в дополнительных капитальных вложениях. Отсюда следует и значение соотношения этих показателей.

Поэтому можно сделать вывод, что отношение темпов прироста производительности труда к темпам прироста фондовооруженности труда является важнейшим критерием эффективности использования основных средств на предприятии:

где Э эф - критерий эффективности использования основных средств на предприятии,

∆ПТ -- темп прироста производительности труда за определенный период;

∆W -темп прироста фондовооруженности труда за этот же период

Этот критерий показывает, сколько процентов прироста производительности труда приходится на 1% прироста фондовооруженности труда.

Данный критерий можно применять как для отдельного подразделения, так и для предприятия в целом для анализа использования основных средств. Использование основных средств на предприятии можно считать эффективным, если на 1% прироста фондовооруженности труда приходится не менее 1% прироста производительности труда.

Обратным показателем фондоотдачи является фондоемкость продукции:

где Ф c - фондоемкость продукции.

Из этой формулы следует, что фондоемкость продукции зависит от фондоотдачи. Снижение фондоемкости на предприятии имеет большое значение, так как в этом случае требуется меньше основных средств для нормального обеспечения производственного процесса, а следовательно, и капитальных вложений в производственные фонды.

Фондоемкой продукцией считается такая продукция, в себестоимости которой большая доля амортизационных отчислений. К фондоемкой продукции относится продукция черной и цветной металлургии, тяжелого машиностроения, химической промышленности и др.

Показатель фондоотдачи чаще всего измеряется в стоимостном выражении, а на предприятиях, выпускающих однородную продукцию, может измеряться как в стоимостном, так и в натуральном выражении.

Пример. На предприятии за отчетный период объем выпуска и реализации продукции в натуральном выражении составил 700 т, в стоимостном выражении 1 400 000 руб. Среднегодовая стоимость ОПФ составила 700 000 руб.

Определить фондоотдачу в натуральном и стоимостном выражении.

Определим величину фондоотдачи в натуральном выражении - Определим фондоотдачу в стоимостном выражении:

![]()

В данном случае фондоотдача в натуральном выражении (Ф. - 1 кг) или стоимостном {Ф о = 2 руб.) означает, что с каждого рубля среднегодовой стоимости основных производственных фондов получен 1 кг продукции в натуральном исчислении или на 2 руб. в стоимостном исчислении.

Величина фондоотдачи на предприятии зависит от следующих факторов:

соотношения темпов роста объема реализации и среднегодовой стоимости ОПФ;

уровня механизации и автоматизации производства, использования прогрессивной технологии и модернизации действующего оборудования;

увеличения времени работы машин и оборудования (повышение коэффициента сменности);

улучшения использования производственной мощности предприятия;

увеличения доли активной части основных производственных фондов;

уровня квалификации кадров;

уровня цен на реализуемую продукцию и др.

Объем выпуска продукции на предприятии зависит от среднегодовой стоимости основных фондов и уровня фондоотдачи, т. е.

Величину изменения объема выпуска продукции (∆V) за счет изменения среднегодовой стоимости основных средств можно определить из выражения

где Ф отч , Ф баз - среднегодовая стоимость основных средств соответственно в отчетном и базисном периодах;

Ф 0 - фондоотдача в базисном периоде.

Аналогичным образом мы можем определить величину изменения выпуска и реализации продукции за определенный период за счет изменения фондоотдачи:

где Ф отч , Ф баз - фондоотдача соответственно в отчетном и базисном периодах;

.- среднегодовая стоимость основных средств в отчетном периоде.

Изменение фондоотдачи (ДФ 0) за определенный период можно 4 определять в абсолютном и относительном выражении.

Изменение фондоотдачи в абсолютном выражении:

Изменение фондоотдачи в относительном выражении:

![]()

К системе взаимосвязанных показателей, непосредственно характеризующих уровень использования активной части ОПФ и производственных мощностей, а также раскрывающих резервы возможного улучшения их использования, относятся:

коэффициент экстенсивного использования^), который характеризует уровень использования активной части ОПФ во времени:

где - фактическое время работы машин и оборудования;

Ф - режимный фонд времени работы машин и оборудования;

* коэффициент интенсивного использования^), который характеризует уровень использования машин и оборудования по

мощности:

где Пф - фактическая производительность машин и оборудования; П в - возможная производительность машин и оборудования;

интегральный коэффициент (А" инт), который характеризует уровень использования машин и оборудования как во времени, так и по мощности и определяется по формуле

К числу важнейших показателей, характеризующих уровень использования ОПФ во времени, относится коэффициент сменности (К^. Он может быть определен по формуле

где МС, - количество машиносмен работы оборудования только в одну смену;

МС 2 - количество машиносмен работы оборудования в две смены; МС 3 - количество машиносмен работы оборудования в три смены; N - количество установленного оборудования. Пример. На заводе 10 станков работали в одну смену, 20 станков - в две смены, 35 станков - в три смены, а 3 станка вообще не v работали. Необходимо определить коэффициент сменности установленного и работающего оборудования. Определяем коэффициент сменности установленного оборудования: _1-10 + 2-20 + 3-35 + 0-3 _155 = 10 + 20 + 35 + 3 68 " Определяем коэффициент сменности работающего оборудования: = l.»0 + 2.20 + 3j5 = lg 10+20 + 35 65 Коэффициент сменности работающего оборудования можно определить и как отношение числа отработанных во всех сменах машино-смен к количеству машино-смен, отработанных в наибольшую смену. В нашем примере в первую смену было отработано наибольшее число машино-смен - 65 (10 + 20 + 35).

К показателям использования основных производственных фондов можно в определенной мере отнести рентабельность всего имущества предприятия (R ), рентабельность собственных средств (Л, с) и рентабельность производственных фондов №.).

л и = Зн^ 100

Средняя величина актива баланса

= Прибыдь 100.

Средняя величина собственных средств

Средняя остаточная стоимость ОПФ + Средняя

стоимость материальных оборотных фондов

Показателем, характеризующим уровень использования ОПФ, является их рентабельность (R ).

R , ф = ^^ 100.

Средняя остаточная стоимость ОПФ

Для более детального анализа уровня использования ОПФ могут быть применены и другие показатели.

Сущность износа основных средств состоит в постепенной утрате ими своей потребительной и меновой стоимости с постепенным перенесением последней на создаваемый продукт. Степень износа определяет ту долю стоимости основных средств, которая уже перенесена на ранее выпущенную продукцию.

Основные средства подвергаются физическому и моральному износу, причем как в процессе их производительного использования, так и при бездействии.

При физическом износе происходит утрата основными средствами их потребительной стоимости, т. е. ухудшение технико-экономических и социальных характеристик под воздействием процесса труда, сил природы, а также вследствие не использования основных фондов.

В энергетике физический износ основных средств в процессе эксплуатации происходит вследствие износа металла, подвергающегося интенсивному воздействию высоких температур, давления и больших механических усилий, в результате коррозии, золового износа оборудования, старения изоляции, износа строительных конструкций, в ряде случаев испытывающих большие механические нагрузки. Вследствие неблагоприятного воздействия сил природы и вредных выбросов (в воздух и воду) промышленных предприятий особенно сильно подвергаются разрушениям опоры ЛЭП, конструкции открытых подстанций, броня и оплетка кабелей

Характерной особенностью физического износа основных средств энергетических объектов является его неравномерность, в результате чего различные машины, механизмы, строительные конструкции и сооружения служат разное количество лет. Сроки физической службы основного энергетического оборудования могут достигать 50 лет и более. Сроки службы гидротехнических сооружений ГЭС и тепловых станций ещё больше (до 100 лет).

На интенсивность физического износа в энергетике оказывает влияние ряд факторов.

1. Степень загрузки средств труда . В энергетике она в основном определяется числом часов использования установленной мощности. Изнашивание основных фондов непропорционально степени загрузки оборудования. Как правило, экономически выгодно повышать загрузку оборудования до пределов, определяемых задачами получения максимального к. п. д. и минимума себестоимости продукции, когда нагрузка не выше его номинальной мощности. Вредны длительные форсированные режимы работы, перегрузка котлов, турбин, генераторов, трансформаторов и кабельных линий.

2. Качество изготовления и монтажа основного и вспомогательного оборудования. Особое значение этот фактор имеет в энергетике, характерной особенностью которой является совпадение во времени производства и потребления энергии.

3.Степень защиты основных фондов от влияния атмосферных и других внешних факторов.

4. Технический уровень эксплуатации, качество ремонтов оборудования и своевременность их приведения.

Рабочие машины, силовое оборудование и другие виды основных средств не только физически снашиваются, но становятся отсталыми по своим техническим и экономическим характеристикам, то есть подвергаются моральному износу. Под воздействием таких факторов, как удешевление воспроизводства оборудования такой же конструкции и создание новых, более совершенных машин, прежние становятся технически отсталыми и экономически неэффективными.

В соответствии с этими факторами различаются:

ü моральный износ первого рода, характеризующий уменьшение стоимости ОПС вследствие удешевления их воспроизводства;

ü моральный износ второго рода, как результат технической и экономической отсталости ОПС, характеризующий уменьшение их стоимости в результате внедрения более прогрессивных и эффективных машин и оборудования.

Моральный износ первого рода проявляется в удешевлении производства основных средств точно такой же конструкции в результате совершенствования технологии их изготовления. В энергетике моральный износ первого рода обусловлен техническим прогрессом на предприятиях энергомашиностроения, производящих в настоящее время точно такое оборудования, как и несколько лет назад, но с меньшими затратами.

Моральный износ второго рода обусловлен научно-техническим прогрессом в энергетике и проявляется в массовой эксплуатации более технически совершенных по сравнению с действующими, основных средств, имеющих лучшие экономические показатели. Моральный износ второго рода характеризует снижение стоимости действующих основных средств в результате утраты ими конкурентоспособности по сравнению с новыми, более совершенными ОС аналогичного назначения.

В электроэнергетике моральный износ второго рода наблюдается при массовом вводе в эксплуатацию новых энергоблоков с более высокими начальными параметрами пара, большей единичной мощности и принципиально новых энергетических технологий, таких как парогазовые и газотурбинные электростанции. Если моральный износ первого рода обусловлен техническим прогрессом в энергомашиностроении, то моральный износ второго рода вызван техническим прогрессом в электроэнергетике.