Отчетный период месяц. Отчетный период

Бухгалтерская отчетность показывает состояние хозяйственной деятельности предприятия, дает оценку его экономического положения, рентабельности и тому подобного. Разумеется, чтобы получить достоверную картину ситуации, отчетность должна иметь какую-то точку привязки, на которую можно ориентироваться, то есть должен быть обозначен некий определенный отчетный период.

Что входит в бухгалтерскую отчетность

Прежде всего необходимо упомянуть те документы, которые составляют бухгалтерскую отчетность абсолютно любого периода. Обычно это: бухгалтерский баланс и отчет о финансовых результатах предприятия.

Бухгалтерский баланс представляет собой отчет об активах и пассивах бизнеса. При этом под активами понимается все имущество предприятия: от недвижимости и продукции до самой обычной шариковой ручки, а под пассивами – капитал и резервы, а также обязательства (все средства, которые предприятие получило на развитие и стабильную работу и теперь обязано вернуть в установленные сроки). Это могут быть и деньги акционеров, и займы в кредитных организациях, и прочие средства.

Отчет о финансовых результатах содержит самые полные и достоверные данные обо всех покупках, продажах, расходах на сырье и оборудования, выплаченных налогах и налоговых льготах, словом, о самой мелкой копейке, которая когда-либо была получена или отдана любым работником предприятия в рамках рабочего процесса.

Для чего нужна отчетность

Как уже упоминалось выше, бухгалтерская отчетность представляет очень мощный информационный пласт о деятельности предприятия. Толковый руководитель, регулярно изучающий финансовую документацию за отчетные периоды и сопоставляющий сведения, сможет предвидеть пути развития бизнеса, оценить выгодность или, наоборот, нерентабельность отдельных направлений производства, обнаружить повышенные убытки там, где этого быть не должно, и еще тысячу самых разных мелочей.

То есть бухгалтерская отчетность – один из действенных инструментов для принятия дальновидных управленческих решений. Кроме того, отчеты в обязательном порядке должна предоставляться в налоговую службу для оценки деятельности предприятия и контроля над исправной уплатой всех причитающихся налогов.

Отчетные периоды

Как и налоговая отчетность, бухгалтерская подается в налоговую службу раз в году, то есть отчетный период составляет триста шестьдесят пять дней и начинается с первого дня января текущего года.

Отчет, который, как мы помним, включает в себя баланс и сведения о прибылях и убытках (а также – при необходимости – аудиторское заключение, приложения к балансу и иные необходимые финансовые отчеты), подается в налоговую службу до тридцать первого марта текущего года. То есть бухгалтерский отчет за 2016 год необходимо подать до 31 марта 2017 года.

Отчетным периодом для бухгалтерской отчетности также могут быть месяц, квартал или полугодие. Отчетность за эти периоды называется внутригодовой или промежуточной.

До недавнего времени предприятия должны были, помимо , подавать также и промежуточную, однако это требование больше не действует (согласно письму Министерства финансов России от 23.10.2012 года № 03-11-09/80).

Тем не менее, некоторые организации, например, страховые компании, все же должны подавать промежуточную ( в налоговые службы. Тем же, для кого не является обязательной, все равно не рекомендуют ею пренебрегать, ведь известно: чем чаще подводится итог, чем точнее ведется учет. К тому же, сравнивая итоговые цифры, проще выявить ошибку или недостачу.

Коды отчетных периодов

![]() В бухгалтерской отчетности предусмотрены коды отчетных периодов. Кодировка необходима для облегчения ориентирования в том потоке информации, с которым ежедневно сталкивается налоговая служба.

В бухгалтерской отчетности предусмотрены коды отчетных периодов. Кодировка необходима для облегчения ориентирования в том потоке информации, с которым ежедневно сталкивается налоговая служба.

Перед тем как заполнять отчетные документы, лучше уточнить кодировку отчетных периодов, поскольку она может измениться и не совпадать с прошлогодними сведениями.

В 2017 году предусмотрены следующие коды:

- 21 – для отчета за квартал;

- 31 – для отчета за полугодие;

- 33 – для отчета за девять месяцев;

- 34 – для годового отчета.

При реорганизации и реформировании предприятия необходимо было использовать коды 90 и 94.

В завершении еще раз напомним, что коды налогового периода для бухгалтерской отчетности перед заполнением итоговых документов необходимо тщательно проверять, поскольку любые ошибки в финансовых документах грозят серьезными штрафами.

Изменения по НДФЛ с 2016 года: новые отчетные периоды: Видео

В статье будут рассмотрены основные моменты, касающиеся сроков сдачи финансовой отчетности.

Что необходимо знать, каковы сроки сдачи в различные органы государственной проверки, кто является ответственным – далее.

Все предприятия ведут финансовую отчетность, которая раскрывает процесс осуществления хозяйственной операции и ее результаты.

Документ дает возможность оценить деятельность организации со всех сторон – хозяйственной, финансовой и прочих.

Отчеты компания сдает на проверку в налоговую службу, поэтому важно знать, как ее составлять, каковы сроки предоставления.

Что нужно знать

Бухгалтерская отчетность – основной источник информации о финансовом положении организации. Каждое предприятие должно оформлять квартальную отчетность и годовую.

Требования к составлению отчетности:

- полное отображение всех осуществленных на предприятии операций;

- использование методов и форм, утвержденных Министерством финансов;

- своевременное представление отчетности в органы налоговой инспекции.

Бухгалтерская отчетность выполняет следующие задачи:

- создание таких условий, которые необходимы для принятия решений о взаимном действии с организацией;

- оценка времени и объемов выплат;

- адекватное отражение оформления финансовых ресурсов предприятия.

В текущем году произошли некоторые изменения, касающиеся сроков представления отчетности. В нынешнем году разработана новая форма, и в случае несоблюдения требований предпринимателей ожидают санкции в виде штрафа.

Форма подачи зависит от числа работников – если их много, то применяется только электронный вариант отчетности.

Новые формы:

В 2017 году главный бухгалтер имеет право не скреплять своей подписью отчет. Организации, которые используют , не освобождаются от ведения учета.

Индивидуальные предприниматели, наоборот, не обязаны его вести. Но по собственному желанию могут составлять.

Определения

| Финансовая отчетность | Система, характеризующая финансовое и имущественное состояние учреждения, результаты деятельности. Составляется на основании сведений из бухгалтерского учета на определенный промежуток времени |

| Хозяйственная операция | Операция, осуществляемая в ходе деятельности организации; действие, отображающее различные факты, сделки, итоги финансовой деятельности и прочее |

| Налоговая служба | Президиум исполнительной власти державы, которые осуществляет контроль по соблюдению правил и требований действующего законодательства |

| УСН | Упрощенная система обложения налогами; режим, цель которого – снижение нагрузки на субъекты деятельности и облегчение ведения финансового учета компании |

| Индивидуальный предприниматель | Лицо физического типа, которое прошло регистрацию и осуществляет предпринимательскую деятельность |

| Отчетная дата | Дата, на момент которой предприятие обязано составить финансовую отчетность. Обычно это завершающий день прошедшего периода |

Перечень документов

Для правильного ведения учета необходимо знание и использование следующих документов:

- баланс из бухгалтерии;

- ведомость о расходах и доходах;

- приложения к балансу;

- формы отчетности, утвержденные Департаментом финансов;

- заключительная часть .

![]()

Правовое регулирование

При составлении финансового отчета стоит следовать следующим нормативным актам и законам:

Здесь же обозначен перечень реквизитов, которые необходимо отобразить в этой документации. Все документы и отчеты подлежат хранению – .

Срок установлен законодательством – не менее 5 лет.

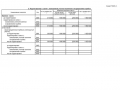

Таблица сроков сдачи бухгалтерской отчетности в 2017 году

Порядок представления деклараций в нынешнем году для различных фондов:

| Тип | Дата | |

| за прошедший год | Годовой отчет — бумажный вариант – до 20 января, электронный – до 25 января | Свыше 25 трудящихся |

| 4-ФСС за текущий 2017 год | Квартальный – 20 апреля, 20 июля и 20 октября (для бумажного формата), для электронного – 27 апреля, 27 июля и 27 октября | Более 25 |

| за прошедший год | Год – 15 февраля (для бумажного варианта), для электронного – 22 февраля | Больше 25 рабочих |

| РСВ-1 за 2017 год | Каждые 3 месяца – 16 мая, 15 августа, 15 ноября (бумажный формат), Электронный – 20 мая, 22 августа, 21 ноября | От 25 сотрудников |

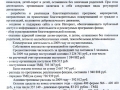

Для налоговой службы:

| Тип | Дата | Необходимая электронная отчетность |

| Декларация по НДС | Ежеквартально – 25 января, 25 апреля, 25 июля, 25 октября | Любое количество рабочих |

| за 2017 год | Один раз в год — 20 января | Свыше 100 работников |

| По и | Единожды за год – 1 февраля | От 100 сотрудников |

| Декларация по использованию УСН | Один раз за год. Для предприятий – 31 марта, для бизнесменов – 3 мая | Более 100 человек |

| По ЕНВД | Каждый квартал – 20 января, 20 апреля, 20 июля, 20 октября | Свыше 100 |

| НДФЛ | Каждый квартал – 3 мая, 1 августа, 31 октября | Больше 25 работников |

Таблица для ИП о периодах сдачи:

Отчетный период

Отчетный период – временной промежуток, за который оформляется отчетность, и взимаются налоги.

Для составления бухгалтерской отчетности отчетной датой считается период между 1 января и той датой, на которую составляется отчет. Главный отчетный период – год, промежуточный – квартал.

Существует такое понятие, как «код отчетного периода бухгалтерской отчетности» — двузначная цифра, которой отведено отдельное место в отчете.

Для каждого отчетного периода код разный:

Кодировка необходима для быстрой ориентировки в отчетной информации.

Годовые отчеты

Составляется по окончании отчетного года. Как же правильно оформить годовую отчетность? Сначала бухгалтер должен проверить правильно ли отражены проведенные в организации операции.

Для этого проводится инвентаризация, исправляются возможные ошибки, отображаются действия на следующий год. После полной проверки необходимо рассчитать налоги.

Сдается годовая отчетность спустя 3 месяца с начала нового года. Если последняя отчетная дата выпадет на выходной день, то он переносится до следующего рабочего дня.

Требования к составлению:

- информация должна быть нейтральной, то есть исключить удовлетворение запросов одной категории перед другими;

- необходимо указывать показатели всех подразделений организации;

- факты и результаты деятельности за год должны быть достоверными;

- последовательность действий.

Годовая декларация подается всеми физическими и юридическими лицами. Не предоставляется она в случае, если плательщик налогов получил такие доходы:

- от агентов, которые во время выплаты уже удержали налог;

- от одного налогового агента;

- в случае продажи или обмена имущества, когда налог уже был уплачен;

- в случае получения наследства;

- если сумма налогов за год не превысила 120 размеров минимальной зарплаты.

Предприниматели сдают годовую декларацию, даже если определенный период деятельность не осуществлялась.

Физическими лицами отчет подается до 1 мая года, который идет за отчетным, предпринимателями – до 9 февраля.

Порядок оформления:

- Проведение инвентаризации утвержденной комиссией.

- Сверка взаимных расчетов с кредиторами, бюджетом, другими предприятиями.

- Оформление проводок.

- Закрытие тех счетов, которые играют незначительную роль в сборе данных для отчета.

- Внесение информации в декларацию.

- Оформление отчетности.

Так как отчетность годовая, то перечисленные пункты должны быть максимально приближены к отчетной дате. Если организация недавно открылась, то отчетность оформляется с момента регистрации.

Сроки для квартальных

Организации и предприниматели обязаны сдавать отчетность в налоговую службу и внебюджетные фонды своевременно. В противном случае к ним применяется ответственность в виде штрафа.

Индивидуальный предприниматель (при использовании упрощенного режима обложения налогами) должен сдавать следующие квартальные документы:

Квартальный отчет разрешено подавать лично или через представителя (оформляется на него доверенность), обычной почтой или электронной. Датой сдачи считается та, когда отчет был выслан.

Индивидуальный предприниматель сдает отчет в зависимости от режима, который применяет в деятельности. В первом квартале текущего года предоставляется отчетность только на ЕНВД

Если у индивидуального предпринимателя имеются сотрудники, он предоставляет такие документы:

Место назначения

Все предприятия и предприниматели обязаны отчитываться перед государственными органами о ходе своей деятельности. Они подают отчетность в Пенсионный фонд, налоговую инспекцию и прочие внебюджетные фонды.

В налоговые органы

Предоставление отчетности четко регламентировано кодексом. Если в организации работает более 100 человек, то документация подается исключительно в электронном формате.

Однако, декларация НДС предоставляется в электронном виде независимо от численности сотрудников.

В 2017 году работодатели сдают новую форму отчетности – 6-НДФЛ. Старую форму () она не заменяет, а дополняет.

В отчете данной формы содержатся общие сведения о физических лицах. Предоставляется по месту регистрации организации каждый квартал до последнего дня месяца, следующего за отчетным.

В статистику

Каждая организация должна сдавать финансовую отчетность в органы статистики . Статистическая декларация – еще один тип отчетности, которая предоставляется вместе с бухгалтерской и налоговой.

Сдается обязательно, формы отчетности могут быть как в бумажном варианте, так и в электронном. Наблюдение статистики бывает сплошным и выборочным.

Первое является таковым, по результатам которого нужно отчитываться постоянно в установленные сроки.

Выборочное наблюдение проводится органами статистики, поэтому организация или ИП имеют шанс попасть в выборку. Проводятся наблюдения один раз в 5 лет.

Видео: бухгалтерская отчетность в 1С Бухгалтерия 8

Лица, которые обязаны отчитываться в статистику, имеют название «респонденты». Ими являются – организации, индивидуальные предприниматели и субъекты малого бизнеса.

Последние отчитываются по упрощенному порядку. Такими субъектами считаются индивидуальные предприниматели, у которых количество работников не превышает 100 человек.

Если организация является субъектом малого бизнеса, то она сдает отчетность в статистику в том случае, если попадет в выборку.

Формы статистической декларации следующие:

- информация о деятельности учреждения;

- данные о наличии основных средств и активов, их движении;

- информация о финансовом состоянии организации;

- данные о численности, размере заработной платы сотрудников предприятия;

- информация о частичной занятости.

Если отчетность в статистику не подается вовремя или вообще не сдается, предусмотрен штраф. Размер его для физических лиц – 10000 – 20000 рублей, для юридических – от 20 тысяч до 70 тысяч рублей.

Сроки предоставления зависят от вида организации. Может подаваться – каждый месяц, один раз в квартал, каждый год и раз в 5 лет.

Срок хранения на предприятии

Организации должны хранить документацию не менее 5 лет. Годовые отчеты хранятся 10 лет, квартальные – 3 года.

Срок начинает исчисляться не со дня оформления отчетности, а с 1 января года, следующего за отчетным.

Допускается сохранять финансовую документацию как в бумажном варианте, так и в электронном формате. Во втором случае необходима электронная подпись.

Если отчетность сохраняется в бумажном варианте, на документах должна быть пометка о том, что данная документация была сдана в налоговую инспекцию.

Таким образом, финансовая отчетность должна присутствовать в организации в обязательном порядке.

Ее наличие дает возможность оценить положение предприятия и его финансовые возможности. Необходимо придерживаться сроков сдачи документов, иначе организации придется выплатить штраф.

Отчетный период - это период, за который организация должна составлять бухгалтерскую отчетность. Отчетным периодом является месяц, квартал, год.

Коды отчетных периодов

При самостоятельном формировании отчетности, будь то в специальной программе или вручную, бухгалтер или собственник организации может столкнуться с необходимостью узнать код отчетного периода:

- 21 - I квартал

- 31 - полугодие

- 33 - 9 месяцев

- 51 - I квартал - при реорганизации (ликвидации) организации

- 52 - Полугодие - при реорганизации (ликвидации) организации

- 53 - 9 месяцев - при реорганизации (ликвидации) организации

Налоговый отчетный период

Под налоговым периодом понимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый отчетный период - это временной промежуток, по истечении которого налогоплательщики и налоговые агенты обязаны предоставить в налоговый орган налоговую отчетность применительно к каждому отдельному налогу.

Налоговый период может состоять из одного или нескольких отчетных периодов, по итогам которых уплачиваются авансовые платежи. Если организация была создана после начала календарного года, первым налоговым периодом для нее является период времени со дня ее создания до конца данного года. При этом днем создания организации признается день ее государственной регистрации.

При создании организации в день, попадающий в период времени с 1 декабря по 31 декабря, первым налоговым периодом для нее является период времени со дня создания до конца календарного года, следующего за годом создания.

Если организация была ликвидирована (реорганизована) до конца календарного года, последним налоговым периодом для нее является период времени от начала этого года до дня завершения ликвидации (реорганизации).

Если организация, созданная после начала календарного года, ликвидирована (реорганизована) до конца этого года, налоговым периодом для нее является период времени со дня создания до дня ликвидации (реорганизации).

Если организация была создана в день, попадающий в период времени с 1 декабря по 31 декабря текущего календарного года, и ликвидирована (реорганизована) раньше календарного года, следующего за годом создания, налоговым периодом для нее является период времени со дня создания до дня ликвидации (реорганизации) данной организации.Предусмотренные правила не применяются в отношении организаций, из состава которых выделяются либо к которым присоединяются одна или несколько организаций.

Указанные правила не применяются также в отношении тех налогов, по которым налоговый период устанавливается как календарный месяц или квартал. В таких случаях при создании, ликвидации, реорганизации организации изменение отдельных налоговых периодов производится по согласованию с налоговым органом по месту учета налогоплательщика.

Если имущество, являющееся объектом налогообложения, было приобретено, реализовано (отчуждено или уничтожено) после начала календарного года, налоговый период по налогу на это имущество в данном календарном году определяется как период времени фактического нахождения имущества в собственности налогоплательщика.

Синонимы

бухгалтерский период

Страница была полезной?

Что еще найдено о термине Отчетный период

1. Развернутый анализ финансово-экономического состояния предприятияоценочный показатель работы предприятия за весь отчетный период . Принимая во внимание, что добавленная стоимость проходит этапы образования, распределения и использования, то ключ к пониманию финансово-экономического состояния предприятия в целом надо искать как раз в оценке этого состояния на каждом этапе...

2. Анализ отчета о прибылях и убыткахрезультаты деятельности организации за отчетный период . В отчете о прибылях и убытках данные о доходах, расходах и финансовых результатах представляются в сумме нарастающим итогом с начала года до отчетной даты...

3. Кипрский кризис: варианты действийфактические показатели деятельности компании за отчетный период , рассчитать нормализованные экономические показатели и ставку за управление...

4. Актуальные вопросы и современный опыт анализа финансового состояния организаций - часть 4вложений и источников средств организации за отчетный период . Для получения сравнительного аналитического баланса из отчетного баланса необходимо устранить все регулирующие статьи, искажающие реальную стоимость основных средств, запасов, источников собственных средств...

5. Контролировать платежеспособность компании поможет матричный балансли какие-либо негативные изменения за прошедший отчетный период . Принципы составления матричного баланса Чтобы составить матричный баланс, потребуется сопоставить статьи актива и пассива: собственный капитал как долгосрочный источник финансирования обеспечивает наличие внеоборотных активов (основные средства, нематериальные активы и долгосрочные финансовые вложения), а также части оборотных активов...

6. Хватит ли денег, чтобы воплотить планы компании в жизньиспользовать бухгалтерский баланс за последний отчетный период . Однако лучше его доработать с учетом реальных потребностей компании...

7. Методические подходы к проведению анализа денежных средств по данным бухгалтерской отчетности страховой компаниисобой экономический итог работы страховщика за отчетный период , выражающийся в форме прибыли или убытка, отражающий успех или неудачу бизнеса в количественном и качественном выражении ,"la":["s1c-rOzZA94"]}