Порядок расчета взносов на обязательное страхование работников. Как рассчитать страховые взносы

Важное нововведение в области страховых перечислений – это передача ФНС функций контроля сборов (кроме взносов по травматизму и несчастным случаям на производстве, оставленных в ведении ФСС), но речь в публикации пойдет о том, как рассчитать страховые взносы в 2017 году.

Бизнесмены и компании по-прежнему уплачивают взносы по пенсионному, медицинскому и социальному страхованию.

Контролирование полноты сбора отчислений ФНС не означает упразднение расчетов с Пенсионным фондом, поскольку рассчитываются именное пенсионные взносы по ранее установленным тарифам , лишь перечисление теперь будет производиться в ФНС по другим КБК . Увеличение же сумм взносов, уплачиваемых ИП, обусловлено повышением МРОТ , лежащим в основе расчета фиксированных сумм .

Отчисления: расчет в ПФР для ИП в 2017 году

Законодательно установленный размер МРОТ на текущий год – 7500 руб. Формула расчета страховых взносов осталась неизменной:

Для ПФР = 12 МРОТ х 26% = 12 х 7500 х 26/100 = 23 400 руб.;

Для ФОМС = 12 МРОТ х 5,1% = 12 х 7500 х 5,1/100 = 4590 руб.

Итак, общая минимальная фиксированная сумма отчислений ИП за себя при доходе за год в пределах 300 тыс. руб. составляет 27 990 руб. Для бизнесменов, ведущих бизнес не целый год, сумма отчислений пересчитывается пропорционально отработанному в качестве предпринимателя времени.

Остались без изменений и правила расчета дополнительных отчислений, если годовая доходность бизнеса превышает трехсоттысячный порог – 1% от суммы превышения. Действительны и ограничения по пенсионным отчислениям. В 2017 году «потолок» составит 187 200 руб. Он рассчитывается по формуле: 8 МРОТ х 12 х 26%.

На медстрахование бизнесмен отчисляет 4590 руб. независимо от величины получаемых доходов. Бизнесмен вправе выбрать, отчислять ему на страхование по временной нетрудоспособности и материнству деньги или не отчислять, но делать взносы в ФСС по травматизму и производственным несчастным случаям ИП за себя не может.

Не изменились и сроки уплаты взносов: фиксированные суммы должны быть внесены до конца отчетного года, дополнительно начисленные - до 1-го апреля следующего года.

Пример расчета страховых взносов ИП, работающего в «одно лицо»

Доход ИП Иванов О.М. за 2017 – 850 тыс. руб.

Расчет взносов в ПФР для ИП: фиксированный взнос: 23 400 + 4590 = 27 990 руб. Перечислить сумму бизнесмен обязан до окончания года.

Расчет страховых взносов ИП с дохода, превысившего установленный предел:

((850 000 – 300 000) * 1%) = 5 500 руб. (должен быть внесен до 01.04.2018).

Всего отчисления ИП Иванов О.М. составят:

27 990 + 5 500 = 33 490 руб.

Как рассчитать страховые взносы от зарплаты сотрудников предприятия

Остались на прежнем уровне размеры тарифов взносов и для предприятий – 30% от ФОТ (22% – в ПФР, 5,1% – в ФОМС, 2,9% – в ФСС). Постановлением Правительства РФ от 29.11.2016 № 1255 утверждена предельная база (ФОТ) для расчета отчислений:

В ПФР – 876 тыс. руб.;

В ФСС – 755 тыс. руб.

При превышении сумм, выплаченных каждому сотруднику с начала года, отчисления производятся по пониженным тарифам. Расчет взносов в ПФР с выплат, превышающих установленный предел – 10% в ПФР, в ФСС – 0%. Взносы в ФОМС исчисляются независимо от размера выплат.

Существуют категории плательщиков, занимающиеся определенными видами деятельности, для которых ставки отчислений законодательно снижены. Пункты 4-10 ст. 427 НК РФ дают подробное описание условий и требований к предприятиям, имеющих право на применение подобных льгот .

Пример расчета страховых взносов в ПФР в предприятиях

Организация, не имеющая отношения к плательщикам-льготникам, за 9 мес. 2017 выплатила работнику Петрову И.И. заработную плату в сумме 640 тыс. руб., в т.ч. оклад – 600 тыс. руб., материальная помощь – 4 тыс. руб., оплата больничного –36 тыс. руб.

При расчете взносов бухгалтеру необходимо учесть, что не на все выплаты начисляются страховые взносы. Материальная помощь и пособие по больничному листу не входят в налоговую базу, поэтому взносы начисляются на сумму 600 тыс. руб. (640 000 – 4000 – 36 000).

Таким образом, взносы в ПФР составят 132 тыс. руб. (600 000 х 22/100), в ФОМС – 30,6 тыс. руб. (600 000 х 5,1 / 100), в ФСС – 17,4 тыс. руб. (600 000 х 2,9/100).

Заметим, что перечислять взносы работодатель обязан ежемесячно и в установленные сроки – до 15-го числа следующего месяца. Кроме того, в ПФР он обязан подавать информацию о начисленном ФОТ и рассчитанной величине отчислений и форму СЗВ-М . При выявлении ошибки в определении налоговой базы, законодателями разрешено представлять уточненный расчет в ПФР.

Чем поможет эта статья: Правильно рассчитывать взносы в 2013 году. В том числе за предпринимателей.

От чего убережет: Вы не заплатите в фонды лишнего.

Если ваша компания на упрощенке

Сразу скажем: основные тарифы страховых взносов не изменились. Для большинства компаний совокупная ставка, как и в прошлом году, равна 30 процентам. Пониженные тарифы тоже сохранились на том же уровне. Но вот предельная сумма выплат, с которых вы будете начислять взносы, теперь равна 568 000 руб. в год. Это вместо прежних 512 000 руб. А с суммы превышения все так же нужно платить 10 процентов в ПФР.

По-новому с этого года придется считать страховые взносы предпринимателям. Плюс появились дополнительные взносы в ПФР с выплат тем работникам, которые вправе рассчитывать на то, чтобы досрочно выйти на пенсию. В статье мы дадим вам готовые алгоритмы расчетов для всех таких ситуаций. А в таблице ниже мы привели базовые ставки для основных категорий страхователей.

Базовые ставки страховых взносов в 2013 году

|

Тарифы страховых взносов в 2013 году |

||||

|

ПФР |

ФСС |

ФФОМС |

Итого |

|

|

Все страхователи по умолчанию |

22% (для работников 1967 года рождения и младше 16% следует перечислить на финансирование страховой части пенсии, 6% - накопительной части, для остальных - вся сумма идет на финансирование страховой части). Со всех сумм сверх 568 000 руб. надо перечислять еще 10% в ПФР на страховую часть пенсии |

2,9% |

5,1% |

|

|

Дополнительно с выплат в пользу работников, имеющих право на досрочную пенсию ( ст. 58.3 Федерального закона от 24 июля 2009 г. № 212-ФЗ ) |

4% (полностью на страховую часть) - для сотрудников, занятых на работах с вредными условиями труда, а также для шахтеров и работников горячих цехов; лимит доходов тут не действует; |

|||

|

2% (полностью на страховую часть) - для остальных категорий работников; лимит доходов тут не действует |

||||

Вариант 1. Вы рассчитываете страховые взносы за работников компании по общим ставкам

Итак, совокупный тариф в 30 процентов все так же складывается из ставки взносов в Пенсионный фонд РФ - 22 процента, в ФСС РФ - 2,9 процента и в федеральный медстрах - 5,1 процента. Только теперь вы будете начислять взносы на выплаты своим работникам в пределах 568 000 руб. Новый повышенный лимит прописан в постановлении Правительства РФ от 10 декабря 2012 г. № 1276 .

Важная деталь

Предельный лимит доходов для расчета страховых взносов в этом году возрос до 568 000 руб.

Пример 1. Расчет страховых взносов в 2013 году за работников компании по общим ставкам

ООО «Каприччо» применяет базовые тарифы по страховым взносам. В январе 2013 года сотрудник отдела кадров Ю. В. Никифоров, 1975 года рождения, заработал 30 000 руб.

Расчет платежей в фонды с январских выплат Никифорову будет выглядеть так:

На страховую часть: 30 000 руб. × 16% = 4800 руб.;

На накопительную часть: 30 000 руб. × 6% = 1800 руб.;

2) в ФФОМС: 30 000 руб. × 5,1% = 1530 руб.;

3) в ФСС РФ: 30 000 руб. × 2,9% = 870 руб.

Всего с доходов Никифорова бухгалтер перечислит за январь 2013 года в общей сумме 9000 руб. (4800 + 1800 + 1530 + 870).

ДЕБЕТ

26 КРЕДИТ 69 субсчет «Расчеты по пенсионному обеспечению

(страховая часть пенсии)»

- 4800 руб. - начислены страховые взносы в ПФР

на финансирование страховой части трудовой пенсии;

ДЕБЕТ

26 КРЕДИТ 69 субсчет «Расчеты по пенсионному обеспечению

(накопительная часть пенсии)»

- 1800 руб. - начислены страховые взносы в ПФР

на финансирование накопительной части трудовой пенсии;

ДЕБЕТ

26 КРЕДИТ 69 субсчет «Расчеты по обязательному медицинскому

страхованию»

- 1530 руб. - начислены страховые взносы в ФФОМС;

ДЕБЕТ

26 КРЕДИТ 69 субсчет «Расчеты по социальному страхованию»

- 870 руб. - начислены страховые взносы в ФСС РФ.

Вариант 2. Вы начисляете взносы за сотрудников, занятых на вредном и опасном производстве

Как мы упомянули в самом начале, с выплат работникам вредных и опасных производств или профессий - а они вправе рассчитывать на досрочную пенсию - теперь надо считать взносы по дополнительным тарифам. Кого из сотрудников относить к такой категории, можно посмотреть в пункте 1 статьи 27 Федерального закона от 17 декабря 2001 г. № 173-ФЗ.

Ставки зависят от вида работ. К примеру, с выплат сотрудникам, занятым на работах с вредными условиями труда, или работникам горячих цехов (например, литейщикам) нужно отчислять 4 процента. Для остальных тариф в два раза ниже - 2 процента.

Осторожно!

Дополнительные отчисления в ПФР с выплат работникам, претендующим на раннюю пенсию, платите даже с превышения лимита в 568 000 руб. за год.

И заметьте, что такие дополнительные взносы надо платить, даже когда доход сотрудника с начала года превысит предельную величину 568 000 руб. На эти взносы вы будете оформлять отдельные платежные поручения, указывая в них специальный КБК. Вот эти коды:

392 1 02 02131 06 1000 160 - для дополнительных взносов по ставке 4 процента;

392 1 02 02132 06 1000 160 - для дополнительных взносов по ставке 2 процента.

Пример 2. Расчет страховых взносов в 2013 году с выплат работникам, имеющим право на досрочный выход на пенсию

ООО «Изыскатель» применяет базовые тарифы по страховым взносам. В январе 2013 года топограф Н. Н. Писарев, 1970 года рождения, заработал 20 000 руб. Писарев может рассчитывать на досрочную пенсию. Значит, на выплаты этому сотруднику нужно начислять дополнительные 2 процента.

Расчет платежей в фонды с январских выплат Писареву будет выглядеть так:

На страховую часть: 20 000 руб. × 16% = 3200 руб.;

Дополнительный взнос на страховую часть: 20 000 руб. × 2% = = 400 руб.

На накопительную часть: 20 000 руб. × 6% = 1200 руб.;

2) в ФФОМС: 20 000 руб. × 5,1% = 1020 руб.;

3) в ФСС РФ: 20 000 руб. × 2,9% = 580 руб.

Всего страховых взносов за январь 2013 года с доходов Писарева бухгалтер перечислит на общую сумму 6400 руб. (3200 + 400 + 1200 + 1020 + + 580). На 31 января 2013 года бухгалтер сделал проводки по тому же принципу, как в примере 1.

Вариант 3. Вы считаете страховые взносы за предпринимателя

Раньше индивидуальные предприниматели отчисляли взносы в ПФР исходя из стоимости страхового года. Это, кстати, касается и других самозанятых граждан. А теперь фиксированные платежи в пенсионный фонд надо определять по такой формуле:

При этом минимальный размер оплаты труда в России с нового года стал равен 5205 руб. (ст. 1 Федерального закона от 3 декабря 2012 г. № 232-ФЗ).

А вот и новые КБК для уплаты фиксированного платежа по страховым взносам предпринимателей в ПФР:

- 392 1 02 02140 06 1000 160 - на страховую часть;

- 392 1 02 02150 06 1000 160 - на накопительную часть.

А вот по взносам в ФФОМС алгоритм расчета фиксированного платежа, в принципе, остался таким же, как и раньше. Только опять же надо учитывать новый МРОТ. А в ФСС РФ бизнесмены платят лишь в добровольном порядке.

Сколько предпринимателям придется отчислять в фонды в 2013 году, посчитаем в примере.

Важная деталь

Предприниматель в этом году заплатит за себя в ПФР 32 479,20 руб.

Пример 3. Расчет страховых взносов за 2013 год предпринимателем за себя

Индивидуальный предприниматель Н. П. Цветков, 1985 года рождения, взносы на собственное социальное страхование в добровольном порядке не перечисляет.

Расчет платежей в фонды за 2013 год будет выглядеть так:

На страховую часть: 2 × 5205 руб. × 20% × 12 мес. = 24 984 руб.;

На накопительную часть: 2 × 5205 руб. × 6% × 12 мес. = 7495,20 руб.;

2) в ФФОМС: 5205 руб. × 5,1% × 12 мес. = 3185,46 руб.

Цветков должен перечислить страховые взносы за 2013 год в общей сумме 35 664,66 руб. (24 984 + 7495,20 + 3185,46).

Как и прежде, заплатить в фонды можно либо сразу всю сумму, причитающуюся за год, либо частями - ежемесячно, ежеквартально или раз в полугодие. Как вам удобнее. Главное рассчитаться с бюджетом в полном объеме до 31 декабря текущего года включительно.

И вот что еще важно. Теперь предприниматели могут не платить взносы в пенсионный и медицинский фонды за периоды, когда по объективным причинам не вели деятельность. Это касается, в частности, того времени, когда они проходили срочную службу в армии, ухаживали за ребенком до полутора лет, инвалидом I группы или престарелым. Но такие «безработные» периоды надо подтвердить документально.

Допустим, об отпуске по уходу за ребенком скажет свидетельство о рождении ребенка, о службе в армии - отметки в военном билете или справка из военкомата (письмо ПФР от 8 августа 2006 г. № АК-09-26/8457). Но нести такие документы в фонды нет необходимости. Просто надо быть готовым представить их в ходе проверки.

Как рассчитать взносы в Пенсионный фонд в 2017 году? Множество нормативных изменений коснулось предприятий, ИП, самозанятых граждан и других категорий налогоплательщиков. Из этой статьи вы узнаете, как посчитать страховые взносы по новым правилам главы 34 НК, ознакомитесь с тарифами отчислений в страховые фонды – ПФР, ФСС и ОМС.

Как считать страховые взносы в 2017 году?

В 2017 г. отчетными периодами по страховым взносам являются, как и ранее, квартал, полугодие, 9 мес. и год. Объекты налогообложения для работодателей – доходы физлиц по договорам трудового и гражданско-правового характера, для ИП без работников – доходы от деятельности. Увеличены предельные лимиты для расчета страховых сумм по общим тарифам, после превышения начинают применяться пониженные ставки.

Обратите внимание! Сохранены сроки уплаты взносов, но изменились реквизиты по всем видам платежей, кроме травматизма.

Администрирование с 01.01.17 г. перешло к органам ФНС . В связи с этим поменялся состав отчетности, сроки и органы ее представления. За ФСС оставлены контрольные функции по расчету травматизма, за ПФР – по отчетности СЗВ-М и СЗВ-СТАЖ.

Как узнать отчисления в Пенсионный фонд?

Чтобы правильно определить суммы к начислению и последующей уплате, требуется знать процент отчислений взносов. Актуальные ставки утверждает стат. 425, 426 НК. Тарифы для основной группы налогоплательщиков сохранены на прежнем уровне, разбивка приведена в таблице ниже. Изменились условия использования пониженных тарифов. По предпринимателям действуют расчетные ставки, исходя из размера МРОТ на 1 января (равен 7500 руб.).

Общие тарифы для предприятий-работодателей:

Фиксированные обязательные отчисления в пенсионный фонд для ИП – ставки:

|

Вид страхового платежа |

Величина дохода |

|

4590 руб. (расчет ведется исходя из 12 размеров МРОТ и ставки в 5,1 %) |

|

|

Не уплачивается, возможно добровольное начисление социальных взносов |

|

|

ОПС – до 300 000 руб. дохода |

23 400 руб. (расчет ведется исходя из 12 размеров МРОТ и ставки в 26 %) |

|

ОПС – при превышении 300 000 руб. дохода |

Дополнительно требуется начислить 1 % от доходов, превышающих лимит в 300 000 руб. |

Как узнать размер отчислений в пенсионный фонд по пониженным тарифам?

Проценты пониженных, то есть уменьшенных, тарифов в 2017 г. остались без изменений. Однако приняты нововведения относительно начала и последующего применения льготных ставок. Прежде всего, это касается упрощенцев на льготируемых видах деятельности. Для таких работодателей установлен лимит по выручке в 79 млн. руб. за год. При условии минимальной доли выручки в 70 % от общей.

- Компании /ИП на УСН , ведущие льготную деятельность, – общий размер отчислений 20%.

- Аптеки, фарм. предприятия – 20.

- Благотворительные учреждения на УСН – 20.

- Фирмы, работающие в сфере IT-технологий, – 14.

Как рассчитать отчисления в Пенсионный фонд?

Помимо размера процентных ставок для расчета взносов понадобятся данные о предельных суммах на 2017 год. Порядок регулирования лимитов утверждает стат. 421 НК. По каждому физлицу расчет ведется отдельно, нарастающим способом с начала календарного года. В вычислении участвуют все облагаемые суммы.

Пределы на 2017 год (Постановление № 1255 от 29.11.16 г.):

- В части ОПС – 876 000 руб., все доходы свыше облагаются по сниженному тарифу.

- В части ФСС – 755 000 руб., все доходы свыше налогообложению не подлежат.

- В части ОМС – действует один тариф в 5,1 %.

Пример расчета взносов для предприятия-работодателя:

Исходные данные:

- Количество работников – 4 человека.

- Налоговый режим – ОСНО.

- Отчетный период – 1 кв. 2017 г.

- Доход персонала – указан в табличке по месяцам.

Каков процент отчислений в пенсионный фонд для работодателя?

Какие отчисления делает ИП в пенсионный фонд?

В ПФР предприниматель обязан уплачивать фиксированные взносы. Как узнать, сколько отчислений в Пенсионный фонд нужно делать? Для получения ответа на вопрос можно обратиться непосредственно в территориальное отделение теперь уже ИФНС или же выполнить расчеты самостоятельно, ориентируясь на нормативные формулы. Размер страховых взносов для ИП приведен выше.

Важно! Если предприниматель прошел регистрацию в середине года, он вправе пересчитать величину взносов сообразно полному числу месяцев работы.

Где посмотреть отчисления в Пенсионный фонд?

Как узнать отчисления в Пенсионный фонд, интересует не только предпринимателей, но и работников предприятий. Сведения могут понадобиться по различным причинам, а получить справку из Пенсионного фонда об отчислениях можно непосредственно в Пенсионном фонде или через сайт госуслуг.

На каждого гражданина в ПФР открывается ИЛС (индивидуальный лицевой счет), где аккумулируются выплаты работодателей на пенсионное обеспечение. Справка из пенсионного фонда об отчислениях содержит сведения о страховой и накопительной частях пенсии, наименовании предприятия-плательщика взносов, суммах операций. Заказать выписку о начисленных взносах можно также непосредственно по месту работы путем составления заявления в произвольной форме на имя работодателя.

Согласно положениям отдельных статей действующего законодательства для предпринимателей и юридических компаний установлены обязательные страховые выплаты в ряд федеральных фондов: пенсионный, социальный и медицинского страхования. Попробуем разобраться, как рассчитать сумму страховых взносов в ФСС для предприятия, выделим ряд нюансов и рассмотрим практический пример выполнения отдельных расчетов по больничному листу.

Фонд социального страхования выполняет контролирующие и регулирующие функции в сфере предоставления компенсаций и различных пособий социального плана. Чтобы получить возмещение, предприятие должно правильно оформить всю необходимую документацию и выполнить обязательные расчеты.

Начисления в ФСС используются сразу в двух направлениях:

- Обеспечивают выплату пособий по временной нетрудоспособности;

- Возмещают ущерб, полученный в результате производственной травмы.

Данные направления определяют процентные показатели для начисления взносов. Во-первых, предприятие обязательно уплачивает обязательный страховой взнос в размере 2,9% от начисленной заработной платы сотрудника. В 2017 году был установлен предельный уровень зарплаты в сумме 755 000 руб. Если работник получал доход свыше этого показателя, то на него взносы уже не начисляются.

Во-вторых, компания обязана начислять взносы на страхование от производственных несчастных случаев. Для каждого предприятия величина процентного показателя для исчисления взноса устанавливается индивидуально, может варьироваться от 0,2% до 8,5% и зависит от того, к какому классу риска на производстве копания относится. Предельной базы в данном случае не предусмотрено.

Все исчисления проводит бухгалтер предприятия и вносит полученные данные в специальный расчет по форме 4-ФСС. Данный документ предоставляется в отделение ФСС ежеквартально, в следующем месяце до 20-го числа. Для электронного способа сдачи установлена крайняя дата сдачи расчета – 25-е число.

Получите 267 видеоуроков по 1С бесплатно:

Оформление выплаты в Фонде социального страхования

Фонд социального страхования осуществляет контроль за начислениями социальных пособий различного вида. ФСС принимает на себя все расходы, связанные с оплатой больничного листа по временной нетрудоспособности, а именно по причине болезни, в результате получения травмы или в связи с беременностью и родами.

В обязанности Фонда входит тщательная проверка достоверности больничного листа, осуществление контроля за правильностью его заполнения и дальнейшая выплата допущенных предприятием расходов.

Чтобы получить выплату из бюджета, компенсирующую расходы, допущенные компанией в связи с оплатой больничного листа, бухгалтеру предприятия необходимо оформить и предоставить в отделение ФСС ряд обязательных документов:

- Заявление от лица предприятия на возмещение пособия, оформленное в письменном виде;

- Копия документов, удостоверяющих право предприятия на получение возмещения: справки из медучреждений, больничные листы;

- Справка-расчет, где рассчитан размер выплаты.

До текущего года необходимо было также предоставлять расчет 4-ФСС с указанием суммы выплаты. Сейчас все сведения ФСС получает от налоговой инспекции, а краткие данные, необходимые для выплаты указываются в справке-расчете.

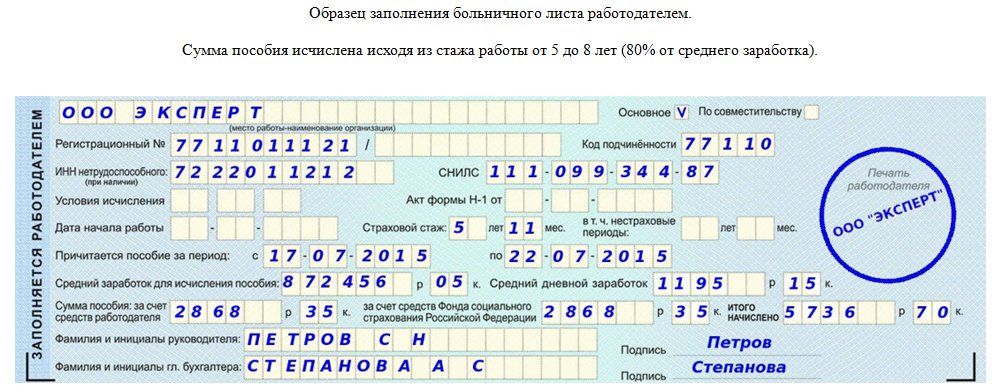

Порядок расчета выплат по больничному листу

Пособие по временной нетрудоспособности исчисляется исходя из нескольких показателей. Первые три дня болезни работнику обязан оплатить работодатель, и они не участвуют в составлении расчета для ФСС. Все последующие дни оплачиваются Фондом. Исключением является больничный, который был выдан в случае ухода работником за членом своей семьи.

Расчет пособия проводится исходя из суммы среднего заработка за последние два года. Если речь идет о начислении пособия в 2017 году, то соответственно, необходимо взять сумму заработка за 2015-2016 годы. Если в указанном периоде не было начислений, то пособие рассчитывается исходя из МРОТ, до 01.07.2017г. он составляет 7 500 руб., а после этой даты приравнен к 7 800 руб.

Приведем конкретный пример расчета больничного листа:

Петров В.Н. пробыл на больничном с 10.03.2017 по 20.03.2017г. – 10 дней. Общий стаж работника 10 лет, поэтому пособие компенсируется в размере 100%. В 2015 году фонд заработной платы составил 144 000 руб., а в 2016 – 168 000 руб.

Расчет больничного для ФСС:

Исходя из этих данных, выполняется расчет:

- (144 000 + 168 000)/ 730 дней*100%*10 дней = 4 273,97 руб. – это сумма выплаты по больничному в пользу работника.

- согласно закону, три дня оплачивает работодатель, поэтому в ФСС возмещается следующая сумма: 4 273,97/10*7=2 991,78 руб.

- таким образом, Петров получил по больничному листу 4 273,97 руб., а предприятие возместит в ФСС только 2 991,78 руб.

Расчет страховых взносов в ФСС

Допустим, компания в первом квартале текущего года начислила работникам следующую заработную плату:

- Январь – 105 000 руб.;

- Февраль – 118 000 руб.;

- Марта — 131 000 руб.

Для исчисления взносов по временной нетрудоспособности по ставке 2,9%, необходимо каждую сумму умножить на данный показатель, а затем, полученные результаты сложить.

(105 000*2,9%) + (118 000 * 2,9%) + 131 000*2,9% = 10 266 руб. – сумма страховых взносов по временной нетрудоспособности, подлежащая уплате в ФСС.

Исходя из этих же показателей, следует рассчитать и оплатить взносы от несчастных случаев. К примеру, у предприятия коэффициент равен 0,9%. Исходя из этого, расчет будет иметь следующий вид:

(105 000*0,9%) + (118 000 * 0,9%) + (131 000*0,9%) = 3 186 руб. – сумма страховых взносов от несчастных случаев, подлежащая уплате в ФСС.

Иными словами, компания должна будет за первый квартал перечислить в доход Фонда суммы: 10 266 руб. и 3 186 руб.