Налоговая служба постановка на учет. Постановка фирмы на налоговый учет по фактическому месту нахождения

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Подобные документы

- для целей УСН - в инспекцию по месту нахождения вместе с пакетом документов на регистрацию либо в течение последующих 30 календарных дней;

- для целей ЕНВД - в налоговый орган по месту предпринимательской деятельности.

- по месту нахождения компании, если она оказывает услуги, установленные подп. 5, 7, 11 п. 2 ст. 346.26 НК РФ (например, по перевозке пассажиров и грузов, по размещению рекламы на транспортных средствах);

- по месту предпринимательской деятельности, которое указано первым в заявлении о постановке на учет в качестве налогоплательщика ЕНВД, если фирма работает на нескольких территориях, подведомственных разным инспекциям.

- фирма ведет деятельность на территории, отличной от ее местонахождения (но в пределах России);

- в этом месте оборудованы стационарные (на срок более месяца) рабочие места.

- приказ о создании рабочих мест;

- подписанный договор аренды помещения, в котором будет располагаться рабочее место;

- приказ о принятии на работу руководителя обособленного подразделения.

- за нарушение срока регистрации подразделения - 10 000 рублей;

- за ее отсутствие - 10% от полученного дохода, но не меньше 40 000 руб.

- магазин № 1 (открыт 1 февраля 2016 г.) - ИФНС № 43;

- магазин № 2 (открыт 15 июня 2016 г.) - ИФНС № 6;

- магазин № 3 (открыт 1 сентября 2016 г.) - ИФНС № 24.

- поставить на учет обособленные подразделения - для этого не нужно вставать на учет в каждую из инспекций, можно выбрать одну, указав этот выбор в сообщении;

- пройти регистрацию в налоговом органе в качестве плательщика торгового сбора: - для этого нужно направить уведомление в ИФНС № 43.

- игрового стола;

- игрового автомата;

- процессингового центра тотализатора или букмекерской конторы;

- пункта приема ставок тотализатора или букмекерской конторы.

- заявление о госрегистрации по форме № Р11001 (приведена в приказе ФНС РФ от 25 января 2012 г. № ММВ‑7‑6/25);

- решение о создании фирмы в виде протокола, договора или другого документа;

- учредительные документы (подлинники) в двух экземплярах при представлении лично или по почте, либо в одном - при представлении в электронном виде. Электронные документы для государственной регистрации могут быть представлены не только фирмой, но и нотариусом;

- выписку из реестра компании‑учредителя;

- документ об оплате госпошлины в размере 4000 рублей (ст. 333.33 НК РФ).

- штраф в размере до 300 000 рублей или в размере заработной платы либо иного дохода за период до двух лет;

- обязательные работы на срок до 480 часов;

- арест на срок до шести месяцев.

Анализ технико-экономических показателей Межрайонной Инспекции Федеральной налоговой службы. Характеристика элементов бухгалтерского учета. Структура и функции отделов инспекции. Учет основных фондов, финансовых результатов, налогов. Формы отчетности.

отчет по практике , добавлен 26.10.2011

Основы организация бухгалтерского учета. Учет денежных средств и расчетов, основных средств и нематериальных активов, материалов, труда и заработной платы. Учет затрат на производство продукции, калькулирование себестоимости. Учет готовой продукции.

отчет по практике , добавлен 16.02.2011

Учет денежных, расчетных и кредитных операций. Учет основных средств. Учет материалов, товаров. Учет труда и заработной платы. Учет затрат на производство и калькулирование себестоимости продукции. Учет готовой продукции, ее реализации. Учет капитала.

отчет по практике , добавлен 15.10.2004

Основные принципы и особенности организации учета, нормативное регулирование и формирование сметы доходов и расходов в бюджетных учреждениях. Анализ финансово-хозяйственной деятельности инспекции налоговой службы. Казначейская система исполнения бюджета.

дипломная работа , добавлен 30.03.2009

Учет кассовых операций по расчетному счету. Задачи заработной платы. Учет производственных запасов. Учет материалов на складе и в бухгалтерии, горюче-смазочных материалов, поступления основных средств. Порядок расчета и учета амортизации основных средств.

отчет по практике , добавлен 30.12.2015

Основы организация бухгалтерского учета. Учет денежных средств и расчетов, основных средств и нематериальных активов, труда и заработной платы, затрат на производство продукции, текущих операций и расчетов, финансовых результатов и использования прибыли.

курсовая работа , добавлен 17.02.2011

Программный комплекс бухгалтерского учета. Учет основных средств и нематериальных активов сельскохозяйственной организации "НИВА-СХП". Учет производственных запасов и готовой продукции, труда и заработной платы, затрат на производство с/х продукции.

Налогоплательщики всегда у инспекции на виду. От нее не утаишь важные повороты жизни компании: рождение, покупку недвижимости и транспорта, смену налогового режима, появление обособленных подразделений. А если утаишь или замешкаешься -- поплатишься штрафом. Чтобы этого не произошло, вспомним семь случаев, когда учет в инспекции обязателен. И выясним, о каких событиях обязательно уведомлять ИФНС, а какие она учитывает без участия налогоплательщика.

Янина Тимченко

,

генеральный директор ООО «Горконс»,

налоговый консультант,

член Палаты налоговых консультантов,

Наталья Муравьева

,

ведущий специалист по бухгалтерскому сопровождению

ООО «Горконс»

1. Первичная регистрация при создании юридического лица

Постановке на учет в налоговом органе подлежат все без исключения новые юридические лица, которые проходят государственную регистрацию в соответствии с законодательством РФ. Инспекция выдает свидетельство о постановке на учет на основании документов, которые представило юрлицо на госрегистрацию, присваивает идентификационный номер налогоплательщика (ИНН) и код причины постановки на учет (КПП).

То есть при первичной постановке на учет налогоплательщику не нужно подавать уведомления или иные документы, помимо представленных на регистрацию.

2. Применение налоговых спецрежимов

Главное условие применения спецрежимов - соблюдение требований, установленных НК РФ. Чтобы подтвердить это, подайте соответствующее заявление о переходе. В противном случае по умолчанию считается, что компания обязана применять общую систему налогообложения.

Заявление о намерении применять спецрежим нужно подать:

Обратите внимание на две особенности для ЕНВД. Регистрация проходит в налоговом органе:

3. Создание обособленного подразделения

О создании ОП организация в течение месяца должна уведомить инспекции по месту нахождения каждого из них. Для регистрации подайте сообщение в налоговый орган по месту нахождения компании. Порядок постановки на учет ОП утвержден приказом Минфина России от 05.11.2009 № 114н.

Пример

В связи с расширением объема продаж у ООО «Опт», зарегистрированного в г. Москве, появилась необходимость аренды двух новых складов, находящихся в г. Красноярске и г. Ростове-на-Дону. На территории складов оборудованы рабочие места, заключены трудовые договоры с кладовщиками и начальниками складов.

ООО «Опт» подало сообщение в ИФНС по г. Москве о создании обособленных подразделений. На этом основании компании присвоены соответствующие коды причин постановки на учет.

Момент создания ОП законодательством четко не определен. Однако согласно п. 2 ст. 11 НК РФ оно считается созданным, даже если факт создания не отражен ни в одном организационно-распорядительном документе. По мнению некоторых судов, ОП можно считать созданным с того момента, когда оборудовано стационарное рабочее место. Это подтвердят:

Если несколько ОП находятся в одном муниципальном образовании, но на территориях, подведомственных разным инспекциям, встать на учет можно по месту нахождения любого из них по выбору компании.

Когда меняется адрес ОП, плательщик обязан уведомить об этом налоговую по месту учета подразделения. В противном случае ему грозят штрафы (ст. 116 НК РФ), в частности:

4. Использование торговой площади

Организации, торгующие через объекты движимого и недвижимого имущества на территории Москвы, являются плательщиками торгового сбора. Чтобы встать на учет в ИФНС, нужно подать уведомление. Срок - 5 рабочих дней с даты возникновения объекта обложения.

На территории г. Санкт-Петербурга и Севастополя торговый сбор пока не введен.

Если для торговли используется недвижимое имущество, встаньте на учет в ИФНС по месту его нахождения, в иных случаях - .

Пример

Интернет-магазин строительных материалов заключил договор с торговым центром, находящимся на территории г. Москвы, на аренду павильона, в котором будет осуществляться розничная торговля. Об этом фирма обязана сообщить в ФНС России. Кроме того, у нее возникает обособленное подразделение. Об этом надо сообщить налоговым органам отдельно.

Как быть, если компания торгует на нескольких объектах одного города, но на территориях, подведомственных разным инспекциям? Тогда постановку на учет осуществляет ИФНС, к которой относится самая первая заявленная плательщиком торговая площадка (сведения о ней должны поступить раньше, чем о других объектах).

Пример

В г. Москве ООО «АВС» открыло несколько магазинов на территориях, подведомственных разным ИФНС:

В такой ситуации для целей регистрации новых обособленных подразделений не нужно вставать на учет в каждую из инспекций, можно выбрать одну, указав этот выбор в сообщении.

Помимо этого компании нужно пройти дополнительную регистрацию в налоговом органе в качестве плательщика торгового сбора. Для этого нужно направить уведомление в ИФНС № 43.

В таком случае компании нужно:

Если компания торгует без постановки на учет, ей придется заплатить штраф за налоговое правонарушение по ст. 116 НК РФ.

5. Приобретение недвижимого имущества или транспортного средства

Компанию должны поставить на налоговый учет по месту нахождения принадлежащего ей недвижимого имущества и транспортных средств. Это делает ФНС России без участия плательщика — на основании сведений, предоставленных органами регистрации. Инспекция направляет организации уведомление о постановке на учет, нужно лишь проконтролировать, что вы его действительно получили.

6. Постановка на учет крупнейшего налогоплательщика

Когда компании присваивают статус крупнейшего налогоплательщика, ее ставят на учет согласно приказу Минфина России от 11.07.2005 № 85н. Регистрация проводится в межрегиональной (межрайонной) инспекции ФНС России по крупнейшим налогоплательщикам. По итогам компания получает уведомление, также ей присваивают новый КПП. В случае создания обособленного подразделения, регистрации имущества, транспортных средств крупнейшего плательщика на учет ставят по общим правилам.

Пример

В 2015 г. АО «Завод» получило статус крупнейшего налогоплательщика и уведомление об этом. В 2016 г. предприятие приобрело в собственность здание, где расположился главный цех. АО «Завод» должно уведомить инспекцию по месту нахождения цеха о создании обособленного подразделения по общим правилам, а также получить уведомление о постановке на учет своего недвижимого имущества от этой же налоговой.

Но не все крупнейшие налогоплательщики должны вставать на учет в инспекциях ФНС России по крупнейшим налогоплательщикам. Например, крупнейшие региональные налогоплательщики, расположенные на территории России, где не предусмотрено создание соответствующих межрайонных инспекций, встают на учет в налоговом органе по месту нахождения.

7. Ведение игорного бизнеса

Компании обязаны встать на учет в налоговых органах по месту установки:

Постановку на учет регулирует порядок, утвержденный приказом Минфина России от 08.04.2005 № 55н.

Для постановки на учет организация должна подать заявление не позднее, чем за два дня до даты установки объекта (объектов) или изменения их количества.

В заключение рассмотрим еще один пример.

Пример

Организация, зарегистрированная в г. Москве, занимается строительством жилых домов по Московской области. У нее есть два объекта строительства: в г. Химки, Московский. Строительство долгосрочное, работы выполняют собственными силами. У фирмы в собственности два земельных участка для строительства.

Также компания продает строительные материалы в розницу, для этого арендована торговая точка на территории Московской области.

Сколько раз организации необходимо встать на учет в налоговые органы?

Правильный ответ — 4 раза. Регистрируем:

1) два обособленных подразделения;

2) два земельных участка как объекты недвижимости.

А вот вставать на учет по торговому сбору не нужно: обязанность его уплаты на территории Подмосковья не установлена.

Особенности постановки на учет во всех семи случаях обобщены в таблице.

|

Случай регистрации |

Действия |

Место постановки на учет |

Срок подачи документов |

Ответственность |

|

Создание организации |

Отсутствуют |

По месту нахождения организации |

Отсутствует |

Уголовная, административная, налоговая |

|

Применение УСН |

Подача заявления |

По месту нахождения организации |

Для новых: 30 календарных дней со дня регистрации. |

Нет заявления — нет возможности применять спецрежим |

|

Применение ЕНВД |

Подача заявления |

По месту осуществления предпринимательской деятельности; В некоторых случаях - по месту нахождения организации |

5 рабочих дней после начала деятельности |

|

|

Создание обособленного подразделения |

Подача сообщения |

По месту нахождения каждого обособленного подразделения |

Месяц со дня создания обособленного подразделения |

Административная, |

|

Использование торговых площадей |

Подача заявления |

При использовании недвижимого имущества - по месту его нахождения; Движимого - по месту нахождения организации/ИП |

5 рабочих дней с даты возникновения объекта обложения сбором |

Налоговая |

|

Использование недвижимого имущества и транспортных средств |

Отсутствуют |

По месту нахождения принадлежащего ей недвижимого имущества и транспортных средств |

Отсутствует |

Налоговая |

|

Крупнейшие налогоплательщики |

Отсутствуют |

Межрегиональная (межрайонная) инспекция ФНС |

Отсутствует |

Не возникает |

|

Игорный бизнес |

Подача заявления |

Субъект российской федерации, где устанавливается (устанавливаются) объект (объекты) налогообложения |

Не позднее чем за два дня до даты установки объекта (объектов) или изменения их количества |

Налоговая |

По Налоговому кодексу (ст. 83) все фирмы должны состоять на учете в налоговой инспекции по месту своего нахождения.

Некоторые фирмы, помимо этого, обязаны состоять на учете в других налоговых инспекциях.

Это фирмы, имеющие обособленные подразделения. Они должны встать на учет в налоговых инспекциях по месту нахождения этих обособленных подразделений.

Кроме того, налоговики обязаны поставить фирму на учет по месту нахождения ее недвижимого имущества и транспортных средств.

Постановка фирмы на налоговый учет по фактическому месту нахождения

Фирма должна состоять на учете в налоговой инспекции по месту своего нахождения . Под ним понимают адрес, где находится дирекция фирмы или живет ее (ст. 8 Федерального закона от 8 августа 2001 г. № 129‑ФЗ).

Постановка на учет проводится налоговыми инспекциями одновременно с государственной регистрацией фирмы.

Подача документов на государственную регистрацию

Чтобы зарегистрироваться и встать на налоговый учет, фирма должна представить в налоговую инспекцию:

Требовать другие документы налоговики не вправе (п. 4 ст. 9 Федерального закона от 8 августа 2001 г. № 129‑ФЗ).

Заявление о госрегистрации могут подать: руководитель фирмы; учредитель; руководитель предприятия‑учредителя; другое лицо, действующее на основании полномочий, предусмотренных законодательством (например, по доверенности).

Обратите внимание

Подпись заявителя на заявлении о госрегистрации должна быть удостоверена нотариусом.

Ответственность

Если фирма будет вести предпринимательскую деятельность без госрегистрации, ее оштрафуют на сумму от 500 до 2000 рублей (п. 1 ст. 14.1 КоАП РФ).

Если фирма за время работы без госрегистрации получит доход, превышающий 1 500 000 рублей, ее могут привлечь к уголовной по статье 171 УК РФ, которая предусматривает:

В течение пяти рабочих дней после подачи документов инспекция обязана зарегистрировать фирму и поставить ее на налоговый учет. Регистрация означает, что сведения о фирме внесены в Единый государственный реестр юридических лиц (ЕГРЮЛ) .

При постановке на налоговый учет данные о фирме вносятся в Единый государственный реестр (ЕГРН). Кроме того, фирме присваивают ИНН (Идентификационный номер налогоплательщика), КПП (Код постановки на учет) и код по ОКВЭД (Общероссийский классификатор видов экономической деятельности). Выбрать ОКВЭД фирма может по собственному усмотрению в зависимости от вида деятельности. А налоговая инспекция должна присвоить ей выбранный код.

Выдача свидетельств о госрегистрации и постановке на учет

Не позднее пяти рабочих дней после подачи документов инспекция обязана выдать вам Свидетельство о государственной регистрации и Свидетельство о постановке на налоговый учет.

Форма Свидетельства о государственной регистрации утверждена приказом ФНС РФ от 13 ноября 2012 года № ММВ‑7‑6/843 .

Вот пример свидетельства (форма № Р51003):

В Свидетельстве о государственной регистрации указывается основной государственный регистрационный номер (ОГРН), присвоенный фирме.

ОГРН состоит из 13 цифр. Первая цифра показывает, что номер относится к основному государственному регистрационному номеру (1).

Следующие две цифры указывают, в каком году была сделана запись в реестр. Например, 13 означает, что сведения о фирме были внесены в реестр в 2013 году.

Следующие две цифры (четвертая и пятая) - код региона.

Цифры с шестой по двенадцатую - это порядковый номер записи в Едином государственном реестре юридических лиц.

Последняя, тринадцатая цифра - контрольное число: младший разряд остатка от деления предыдущего 12‑значного числа на 11.

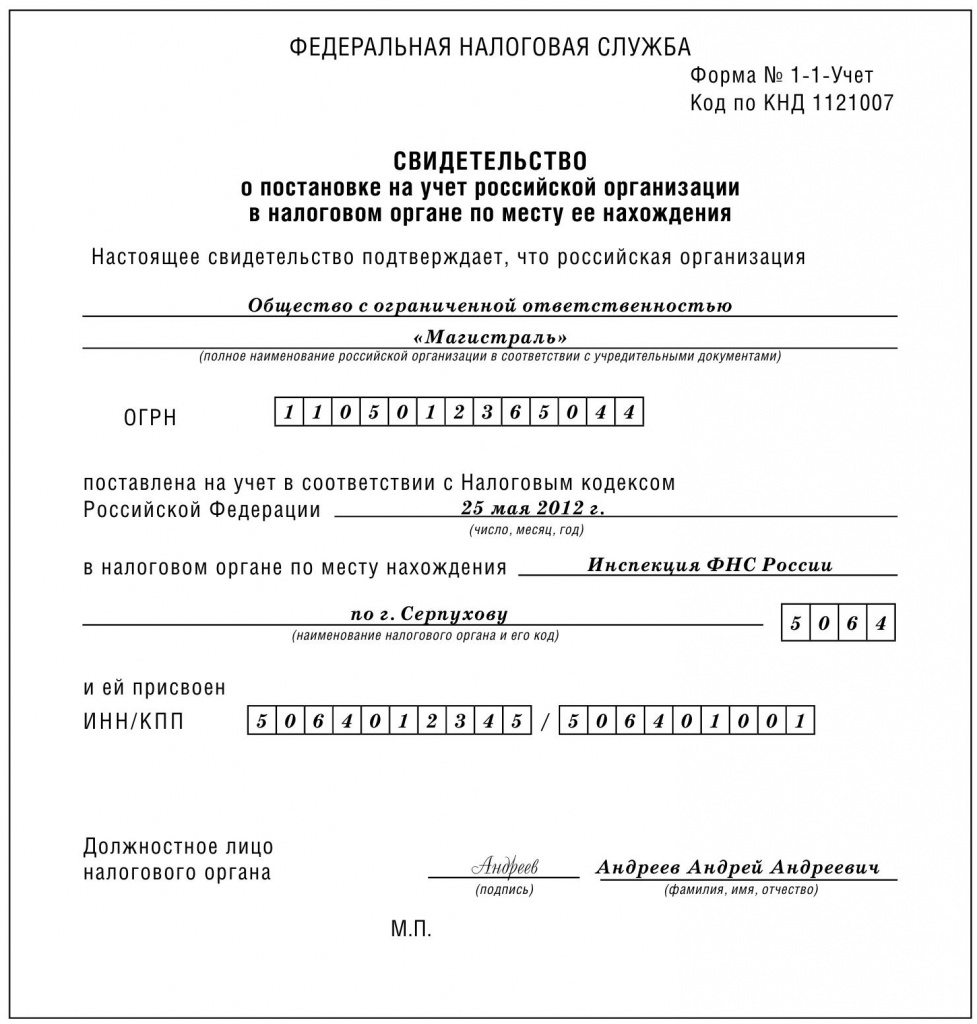

Форма свидетельства о постановке на учет утверждена приказом от 11 августа 2011 г. № ЯК‑7‑6/ 488. Вот пример свидетельства:

В свидетельстве о постановке на налоговый учет указываются присвоенные фирме идентификационный номер налогоплательщика (ИНН) и код постановки на учет (КПП).

ИНН - это номер фирмы во всероссийской базе данных налоговиков. У всех фирм разные ИНН. Даже если фирма ликвидируется, «освободившийся» номер вторично никому не присваивается.

ИНН фирмы состоит из 10 цифр. Первые четыре цифры - это код налоговой инспекции, присвоившей номер, в том числе: две цифры - код региона и еще две цифры - номер самой инспекции.

Следующие пять цифр (с пятой по девятую) - это порядковый номер фирмы в данной налоговой инспекции.

Последняя, десятая цифра - контрольное число, рассчитываемое налоговиками по специальному секретному алгоритму. Благодаря контрольному числу они могут быстро определить, является ли ИНН подлинным.

ПРИМЕР

ООО «Атлант» имеет ИНН 7718123450. Это означает, что фирма состоит на учете в 18-й налоговой инспекции по г. под номером 12345.

КПП нужен потому, что некоторые фирмы состоят на учете в нескольких налоговых инспекциях: не только по своему юридическому адресу , но и по месту нахождения обособленных подразделений, недвижимости и налогооблагаемых транспортных средств.

Поскольку ИНН у всех должен быть один, налоговики ввели дополнительный код - КПП. Этот код показывает, по какой причине фирма состоит на учете в данной инспекции. У одной фирмы может быть несколько КПП.

КПП состоит из девяти цифр. Первые четыре цифры -это код налоговой инспекции (как в ИНН).

Следующие две цифры (пятая и шестая) обозначают причину постановки на учет. Например, если фирма встает на учет по месту своего нахождения, то пятой и шестой цифрами КПП будет 01.

Если фирма встает на учет по адресу своего обособленного подразделения (филиала, и др.), то пятой и шестой цифрами в зависимости от вида подразделения могут быть 02, 03, 04, 05, 31 или 32.

Последние три цифры КПП указывают, сколько раз фирма вставала на учет по данной причине.

Учитывая, что большинство фирм состоят на учете в одной налоговой инспекции и не переходят в другую, данные цифры - «001».

ПРИМЕР

Вернемся к предыдущему примеру

В 18-й налоговой инспекции по г. Москве «Атланту» присвоен КПП 771801001. Он означает, что «Атлант» встал на учет в качестве организации впервые.

Кроме того, «Атлант» имеет обособленное подразделение на территории, подконтрольной 29‑й налоговой инспекции по г. Москве. Там «Атлант» состоит на учете под тем же ИНН 7718123450, но КПП присвоен другой - 772902001. Этот код означает, что у «Атланта» зарегистрирован один на территории, подконтрольной 29‑й инспекции.

Фирмы должны указывать ИНН и КПП во всех документах, предназначенных для налоговых инспекций (в налоговых декларациях , на уплату налогов, различных справках, заявлениях и т. д.). Если форма документа не предусматривает иное, то ИНН и КПП указываются последовательно через знак «/».

Так как КПП у фирмы может быть несколько, в документе указывается код, присвоенный в налоговой инспекции, которой предназначен данный документ.

ПРИМЕР

Вернемся к предыдущему примеру.

В документах, предназначенных для 18‑й налоговой инспекции по г. Москве, «Атлант» должен указывать ИНН и КПП так: 7718123450/771801001, а в документах, предназначенных для 29‑й инспекции, - 7718123450/ 772902001.