Тем кто работает на енвд когда переходить. Енвд как специальный налоговый режим

ЕНВД - это один из вариантов сбора налогов, который доступен не всем предпринимателям. Говоря простыми словами, «вмененка» не зависит от прибыли, а изменяется государственными деятелями путем внедрения коэффициентов. Существуют некоторые тонкости расчета ЕНВД, которые позволят предпринимателям сэкономить часть базовой прибыли.

ЕНВД: расшифровка и формула

Сумма ЕНВД — единого налога на вмененный доход, зависит от вида деятельности бизнесмена, от коэффициентов, прописанных в Российском и региональном законодательствах. Также важен физический показатель, который обычно зависит либо от количества работников, либо от площади помещения, где реализовывается товар или оказывается услуга. «Вмененка» регулируется Налоговым кодексом РФ глава 26.

Предприниматель может добровольно перейти на ЕНВД не позднее пяти дней с момента начала бизнеса. Этот налог выгоден для сезонного бизнеса, точек с высокой проходимостью и для активных индивидуальных предпринимателей, которые значительно смогут уменьшить налог на сумму социальных выплат:

Если предприниматель занимается не одним видом деятельности, по которым можно перейти на ЕНВД, то декларация заполняется по каждому отдельно. Если ООО выбрало такую систему налогообложения, раздельный учет нужен только в случае, когда оно выполняет и другие виды деятельности, облагаемые по «упрощенке» или общей схеме.

Получите 267 видеоуроков по 1С бесплатно:

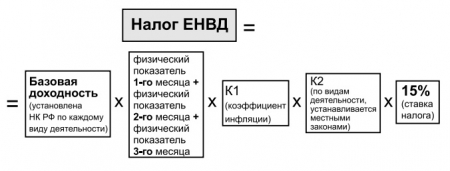

Форума расчета ЕНВД выглядит так:

- Базовая доходность устанавливается статьей 346.29 Налогового кодекса. Для каждой деятельности она разная;

- К1 - коэффициент инфляции. Он не зависит от вида деятельности, увеличивается каждый год сотрудниками Министерства экономического развития;

- К2 - региональный коэффициент. Его устанавливают местные власти. Считается, что они учитывают особенности конкретного региона и возможности для заработка там. Они могут установить для какой-то деятельности понижающий коэффициент и менять решение год от года. Однако на практике большинство местных чиновников об этом не задумывается и коэффициенты не менялись 5-10 лет;

- Налоговая ставка ЕНВД составляет 15%;

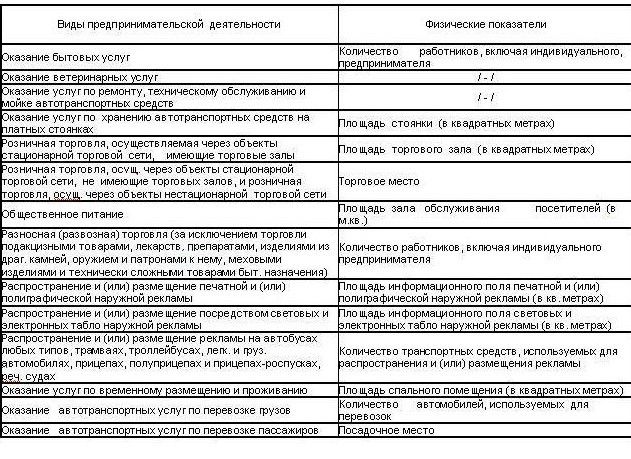

- Физический показатель — это условный «размер» бизнеса. Чиновники посчитали, что для одних предприятий масштабность деятельности зависит от торговой площади, для других - от зала обслуживания. А для ветеринарной клиники, например, физическим показателем является количество работников. Физические показатели указаны в таблице ниже:

Если размер физических показателей бизнеса не меняются каждый месяц, еще в начале года можно прогнозировать свои расходы по налоговому бремени.

Тонкости расчета ЕНВД для ИП

Главное преимущество ЕНВД для ИП - налог можно вполовину уменьшить на размер социальных выплат для сотрудников, в пенсионный фонд, фонд социального страхования, обязательного медицинского страхования. Из налога вычитаются больничные, если они оплачиваются работодателем.

Причем если у ИП нет работников, уменьшить налоговую сумму получится до 100%! Налог без ограничений уменьшается на уплаченные в квартал социальные выплаты.

Важно! Индивидуальному предпринимателю разрешат сократить налоговые отчисления только в случае своевременного перечисления взносов в страховые фонды и в пенсионный фонд. Иначе налог ЕНВД надо заплатить в полном объеме.

Расчет налога ЕНВД для ИП на примере

Предположим, что некий ИП владеет бутиком в городе Воронеже, продавая одежду. У него один работник, который его замещает, зарплата работника - 25 000 руб. Нам важна и площадь торговой точки: пусть это будет 40 м 2 .

- Базовая доходность в таком виде бизнеса установлена в 1 800 руб. на 1 м 2

- Физический показатель равен площади торгового зала, 40 м 2

- К1 в 2017г. равняется 1,798;

- К2 для розничной торговли, в которой не продается алкоголь, в Воронеже составляет 0,7.

Рассчитаем ЕНВД для этого ИП: 1 800*(40*3)*1,798*0,7*15/100=40 778,64 руб.

Сократим полученную цифру на сумму отчислений в фонды за одного работника. К сожалению, если ИП нанимает сотрудников, он не может «урезать» ее на размер собственных отчислений, а только на выплаты для сотрудников:

- ПФР = 25 000*22/100 = 5 500 руб.;

- ФОМС = 25 000*5,1/100 = 1 275 руб.;

- ФСС = 25 000*0,2/100 = 50 руб.

Общая сумма: 5 500+1 275+50 = 6 825 руб. каждый месяц. Величина страховых взносов за квартал равна 20 475 руб. Это чуть больше 50% от суммы уплаченного налога. Поэтому ИП может уменьшить ЕНВД только вполовину: 40 778,64/2=20 389,32 руб.

ЕНВД как спецрежим применяется не на всей территории России. Поскольку принять решение о его введении на определенной территории вправе только представительные органы муниципальных районов, городских округов, законодательные (представительные) органы государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя.

Кто может применять ЕНВД

Перейти на уплату ЕНВД фирмы и предприниматели могут по собственному желанию при одновременном выполнении следующих условий:

- этот спецрежим должен быть введен на территории муниципального образования, где фирма (предприниматель) осуществляет свою деятельность;

- ваш вид бизнеса должен быть упомянут в местном нормативном правовом акте о введении ЕНВД. Если эти условия соблюдаются, то фирма (предприниматель) вправе перейти на систему налогообложения в виде ЕНВД.

Исключением являются организации и индивидуальные предприниматели, которые не могут применять ЕНВД.

Обратите внимание

Налог платят фирмы и предприниматели, занимающиеся определенными видами деятельности. Виды бизнеса, подпадающие под ЕНВД, определяют местные власти. Но не произвольно, а выбирая из перечня, приведенного в пункте 2 статьи 346.26 Налогового кодекса:

1. бытовые услуги населению (по Общероссийскому классификатору услуг населению ОК 002-93), за исключением услуг организациям и индивидуальным предпринимателям;

2. ветеринарные услуги;

3. ремонт, техническое обслуживание и мойка автотранспортных средств;

4. предоставление во временное владение (в пользование) мест для стоянки автотранспортных средств, а также по хранению автотранспортных средств на платных стоянках (за исключением штрафных автостоянок);

5. розничная торговля через магазины и павильоны с площадью торгового зала не более 150 м2;

6. розничная торговля через объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети. При этом под розничной торговлей понимается предпринимательская деятельность, связанная с торговлей товарами (в том числе за наличный расчет, а также с использованием платежных карт) на основе договоров розничной купли-продажи. К розничной торговле не относится, в частности, реализация товаров по образцам и каталогам вне стационарной торговой сети (в том числе посылочная торговля), а также через телемагазины, телефонную связь и компьютерные сети. Реализация товаров с использованием сети Интернет в целях главы 26.3 Налогового кодекса не относится к розничной торговле и не облагается ЕНВД (письмо Минфина России от 13 июня 2013 г. № 03-11-11/21917);

7. услуги общественного питания с использованием зала площадью не более 150 м2;

8. услуги общественного питания через объекты, не имеющие зала обслуживания посетителей;

11. услуги по временному размещению и проживанию, если площадь спальных помещений составляет не более 500 м2;

12. передача стационарных торговых мест в аренду, если они расположены на рынках и в других местах торговли, не имеющих залов обслуживания посетителей;

13. передача земельных участков в аренду для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания.

14. перевозка пассажиров и грузов фирмами и предпринимателями, имеющими в собственности не более 20 транспортных средств.

Местные власти могут перевести на ЕНВД все перечисленные виды бизнеса либо только некоторые из них. Причем они не вправе облагать единым налогом виды деятельности, которых нет в статье 346.26 Налогового кодекса. Если же вы ведете деятельность, которая в вашей местности переводится на ЕНВД, то вы можете перейти на уплату этого налога.

Переход на ЕНВД и уход с этого спецрежима являются добровольными. Фирмы и предприниматели самостоятельно выбирают, платить им ЕНВД или применять УСН. Но перейти на этот спецрежим можно по-прежнему при условии, что он введен местными властями в отношении конкретного вида деятельности (п. 1 ст. 346.28 НК РФ).

Учет транспортных средств в целях ЕНВД

Напомним, что транспортные пассажирские и грузовые перевозки подпадают под уплату ЕНВД.

Ранее чиновники заявляли, что в целях применения «вмененного» спецрежима учитываются все автотранспортные средства, находящиеся на балансе налогоплательщика, в том числе и машины в ремонте (письма Минфина РФ от 3 июня 2013 г. № 03-11-11/20192, от 4 октября 2011 г. № 03-11-06/3/108).

Но последнее время финансисты изменили свою позицию по этому вопросу. Они утверждают, что транспортные средства, находящиеся в ремонте, не учитываются при расчете «вмененного» налога. Связано это с тем, что при исчислении ЕНВД используется показатель «количество автотранспортных средств, используемых для перевозки грузов» (ст. 346.29 НК РФ). Исходя из этого, в Минфине пришли к выводу: машины, находящиеся в ремонте, при исчислении ЕНВД в число эксплуатируемых транспортных средств не включаются (письмо Минфина РФ от 17 марта 2014 г. № 03-11-11/11347). Эту позицию поддерживают и суды (см. постановление ФАС Волго-Вятского округа от 22 сентября 2009 г. по делу № А31-5652/2008).

Между тем, организации и индивидуальные предприниматели, оформившие договор перевозки грузов с муниципальным предприятием, вправе применять «вмененку». Связано это с тем, что договоры по оказанию автотранспортных услуг в отношении перевозки грузов могут заключаться с любыми юридическими лицами: и с коммерческими организациями, и с муниципальными предприятиями (письмо Минфина России от 3 июля 2015 г. № 03-11-06/2/38727).

А вот арендованные или полученные в лизинг автомобили при подсчете количества транспортных средств в целях применения ЕНВД нужно принимать в расчет. Дело в том, что возможность применения «вмененки» не зависит от фактической эксплуатации транспортных средств. Она определяется наличием у перевозчика автомобилей на праве собственности или ином праве (пользования, владения или распоряжения) и соблюдением ограничения по их количеству.

Поэтому арендованный или полученный в лизинг транспорт учитывается при определении права на ЕНВД (письма Минфина России от 20 ноября 2015 г. № 03-11-11/67277, от 6 июля 2015 г. № 03-11-11/38756).

Некоммерческие организации

Могут ли некоммерческие организации (НКО) применять ЕНВД?

По мнению ФНС России, выраженному в письме от 29 июня 2015 года № ГД-4-3/11277@, НКО вправе применять этот спецрежим.

Некоммерческая организация (НКО) – это организация, основной целью деятельности которой не является извлечение прибыли. Кроме того, полученную прибыль НКО между участниками не распределяет (п. 1 ст. 2 Федерального закона от 12 января 1996 г. № 7-ФЗ «О коммерческих организациях», далее – Закон № 7-ФЗ).

Некоммерческие организации могут создаваться, например, в формах:

- потребительских кооперативов;

- общественных или религиозных организаций;

- некоммерческих партнерств;

- автономных некоммерческих организаций;

- общин коренных малочисленных народов РФ;

- казачьих обществ;социальных,

- благотворительных и иных фондов, ассоциаций, союзов и др.

Как видно из перечисленного, одной из организационно-правовых форм некоммерческой организации может быть некоммерческое партнерство. Некоммерческое партнерство вправе вести предпринимательскую деятельность, но только в том случае, если им не приобретен статус саморегулируемой организации (п. 1 ст. 8 Закона № 7-ФЗ).

Напомним, что виды бизнеса, подпадающие под ЕНВД, установлены пунктом 2 статьи 346.26 Налогового кодекса. «Вмененку» можно применять, в том числе, в отношении бытовых и автотранспортных услуг населению, розничной торговли, общепита, при распространении наружной рекламы и т. д. Переход на ЕНВД и уход с этого спецрежима являются добровольными.

В этой связи ФНС отмечает, что условия для перехода на ЕНВД и ведения «вмененной» деятельности определены статьями 346.26 и 346.27 Налогового кодекса. Причем прямого запрета на применение ЕНВД некоммерческими организациями глава 26.3 кодекса не содержит.

Кроме того, налоговики ссылаются на разъяснения Минфина России, приведенные в письмах от 18 июля 2014 г. № 03-11-09/35501 и от 29 апреля 2008 г. № 03-11-04/2/78. Финансисты тогда пришли к выводу, что автономные НКО и некоммерческие благотворительные фонды, занимающиеся видами бизнеса, предусмотренными статьей 346.26 Налогового кодекса, могут быть плательщиками ЕНВД в отношении этих видов деятельности.

Учитывая позицию финансового ведомства, в ФНС полагают, что НКО, осуществляющие виды деятельности, предусмотренные главой 26.3 Налогового кодекса, и перешедшие на уплату ЕНВД, при соблюдении установленных этой главой условий и ограничений вправе применять «вмененный» режим.

Кто не может применять ЕНВД

Не могут применять ЕНВД (п. 2.2 ст. 346.26 НК РФ):

- организации и предприниматели, чья средняя численность работников за предшествующий календарный год превышает 100 человек;

- организации, в которых доля участия других организаций составляет более 25%. Это ограничение не распространяется на фирмы, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50%, а их доля в фонде оплаты труда не менее 25%. Также данную норму не применяют к организациям потребительской кооперации и обществам, единственными учредителями которых являются потребительские общества и их союзы.

Но если из состава учредителей компании выходит организация, которая владела более чем четвертью ее уставного капитала, то с этого момента компания вправе перейти на уплату ЕНВД (письма Минфина РФ от 5 ноября 2013 г. № 03-11-09/46985, ФНС РФ от 16 октября 2013 г. № ЕД-4-3/18530@). В Налоговом кодексе нет запрета на переход с общего режима налогообложения на «вмененку» в течение года. Следовательно, компания вправе применять ЕНВД с момента выхода из состава ее учредителей организации, имевшей долю участия более 25%; - учреждения образования, здравоохранения и социального обеспечения в части предпринимательской деятельности по оказанию услуг общественного питания. Оказание этих услуг должно быть неотъемлемой частью процесса работы указанных учреждений;

- организации и предприниматели в части оказания услуг по передаче в аренду автозаправочных и автогазозаправочных станций.

Фирмы и предприниматели, которые утратили право на применение ЕНВД и перешли на общий режим, исчисляют и уплачивают налоги как вновь созданные фирмы или вновь зарегистрированные предприниматели.

Такие налогоплательщики не должны платить пени и штрафы за несвоевременную уплату ежемесячных платежей в течение того квартала, в котором они перешли на общий режим налогообложения.

Продажа товаров по договорам поставки

По мнению Минфина России, выраженному в письме от 6 апреля 2015 года № 03-11-11/19020, при продаже товаров по договорам поставки или по образцам в выставочном зале применять ЕНВД также неправомерно. Такая деятельность должна осуществляться в рамках общей или упрощенной системы налогообложения.

Связано это с тем, что товары, реализованные по договорам поставки, приобретаются покупателями не в личных, домашних, семейных или других подобных целях, а для использования в предпринимательской деятельности, например, для перепродажи (ст. 506 ГК РФ). Поэтому реализация товаров по договорам поставки как за наличный, так и безналичный расчет (в том числе с использованием платежных карт) является оптовой, а не розничной торговлей. Так же, как и не является розничной торговлей продажа товаров вне стационарной торговой сети по образцам и каталогам (например, посылочная торговля, торговля через телемагазины, телефонную связь и компьютерные сети). Причем, независимо от формы расчета с покупателями (наличной или безналичной).

Отсюда вывод - «вмененщики» не вправе торговать товарами по договорам поставки или с помощью образцов в выставочном зале.

Кроме того, если оформление сделки на покупку товара в розницу и его оплата с использованием ККТ происходят в офисе организации, а сам товар отпускается покупателю со склада, то такая деятельность в целях применения ЕНВД не является розничной торговлей. Ведь товар продается не в объекте стационарной розничной торговли, а вне его. В этом случае такая торговля признается реализацией товаров по образцам и каталогам вне стационарной торговой сети и под «вмененку» не подпадает.

А вот если договор розничной купли-продажи заключается в помещении склада, где оборудовано торговое место и оплачивается товар с использованием ККТ, то этот вид деятельности относится к розничной торговле через объекты стационарной торговой сети, не имеющей торговых залов. Следовательно, в таком случае продавец товаров может перейти на уплату ЕНВД. К такому заключению пришел Минфин России в письме от 29 мая 2015 года № 03-11-11/31226.

Единый налог на вмененный доход (ЕНВД) регулируется Налогового кодекса Российской Федерации. При исчислении и уплате ЕНВД размер реально полученного дохода значения не имеет, налогоплательщики руководствуются размером вмененного им дохода, который установлен Налоговым кодексом РФ.

Где действует ЕНВД?

Система в виде ЕНВД действует только в тех городах и районах, где она введена нормативными правовыми актами местных представительных органов. В частности, ЕНВД может быть введено решением городской думы, муниципального совета, собрания представителей муниципального района и пр. В местностях, где такие документы не приняты, «вмененка» не действует. Узнать, введена ли система ЕНВД в вашем районе или городе, можно в .

ЕНВД применяется в отношении отдельных видов предпринимательской деятельности (п.2 ):

1) оказания бытовых услуг , их групп, подгрупп, видов и (или) отдельных бытовых услуг, классифицируемых в соответствии с Общероссийским классификатором услуг населению;

2) оказания ветеринарных услуг ;

3) оказания услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств ;

4) оказания услуг по предоставлению во временное владение (в пользование) мест для стоянки автомототранспортных средств , а также по хранению автомототранспортных средств на платных стоянках (за исключением штрафных автостоянок);

5) оказания автотранспортных услуг по перевозке пассажиров и грузов , осуществляемых организациями и индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) не более 20 транспортных средств, предназначенных для оказания таких услуг;

6) розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 квадратных метров по каждому объекту организации торговли. Для целей настоящей главы розничная торговля, осуществляемая через магазины и павильоны с площадью торгового зала более 150 квадратных метров по каждому объекту организации торговли, признается видом предпринимательской деятельности, в отношении которого единый налог не применяется;

7) розничной торговли , осуществляемой через объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети;

8) , осуществляемых через объекты организации общественного питания с площадью зала обслуживания посетителей не более 150 квадратных метров по каждому объекту организации общественного питания. Для целей настоящей главы оказание услуг общественного питания, осуществляемых через объекты организации общественного питания с площадью зала обслуживания посетителей более 150 квадратных метров по каждому объекту организации общественного питания, признается видом предпринимательской деятельности, в отношении которого единый налог не применяется;

9) оказания услуг общественного питания , осуществляемых через объекты организации общественного питания, не имеющие зала обслуживания посетителей;

12) оказания услуг по временному размещению и проживанию организациями и предпринимателями, использующими в каждом объекте предоставления данных услуг общую площадь помещений для временного размещения и проживания не более 500 квадратных метров;

13) оказания услуг по и (или) в пользование торговых мест , расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих зала обслуживания посетителей;

14) оказания услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания.

Определены коды для видов деятельности, которые с 1 января 2017 года будут относиться к бытовым услугам

Правительство РФ распоряжением установило коды видов экономической деятельности и коды услуг, относящихся к бытовым услугам. Документ вступит в силу с 1 января 2017 года.

С 1 января 2017 года ОКУН будет заменен видов экономической деятельности (ОКВЭД2) ОК 029-2014 (КДЕС Ред. 2) и Общероссийским классификатором продукции по видам экономической деятельности (ОКПД2) ОК 034-2014 (КПЕС 2008). В комментируемом распоряжении № 2496-р приведены коды видов деятельности в соответствии с ОКВЭД2 и коды услуг в соответствии с ОКПД2, относящиеся к бытовым услугам для перехода на ЕНВД.

к меню

2. ЕНВД заменяет налоги...

Для юридических лиц:

Налог на прибыль организаций - в отношении прибыли, полученной от предпринимательской деятельности, облагаемой единым налогом.

Например, предприниматель, который состоит на налоговом учете по месту жительства, должен еще раз встать на налоговый учет в том муниципальном образовании, в котором он собирается вести бизнес с применением ЕНВД. Место постоянной или временной регистрации предпринимателя не ограничивает его право на применение ЕНВД в другом регионе.

Из этого правила есть исключения. Так, организации обязаны встать на налоговый учет только в одной инспекции по своему местонахождению, если они занимаются:

- развозной или разносной розничной торговли;

- размещения рекламы на транспортных средствах;

- оказания автотранспортных услуг по перевозке пассажиров и грузов.

Порядок регистрации в качестве плательщика ЕНВД

Чтобы зарегистрироваться в качестве плательщика ЕНВД, организации нужно подать в налоговую инспекцию заявление по форме ЕНВД-1, утвержденной приказом ФНС России от 11 декабря 2012 г. № ММВ-7-6/941. Предприниматели подают заявление по форме ЕНВД-2, утвержденной приказом ФНС России от 11 декабря 2012 г. № ММВ-7-6/941.

Подать заявление необходимо в течение пяти рабочих дней с даты, когда начали вести вмененную деятельность. Эту дату и нужно указать в заявлении. Такой порядок предусмотрен пунктом 3 статьи 346.28, пунктом 6 Налогового кодекса РФ. Формы заявлений, утвержденные приказом ФНС России от 11 декабря 2012 г. № ММВ-7-6/941, применяются с 1 января 2013 года (письмо ФНС России от 25 декабря 2012 г. № ПА-4-6/22023).

Налоговая инспекция, получив заявление о постановке на учет в качестве плательщика ЕНВД, обязана в течение пяти рабочих дней после этого уведомить организацию (предпринимателя) о состоявшейся регистрации. Датой постановки на учет в качестве плательщика единого налога будет дата начала применения ЕНВД, указанная в заявлении. Такой порядок предусмотрен пунктом 3 статьи 346.28 Налогового кодекса РФ.

Датой постановки на учет в качестве налогоплательщика единого налога является дата начала применения системы налогообложения, установленной настоящей главой, указанная в заявлении о постановке на учет в качестве налогоплательщика единого налога.

Следует отметить, что каких-либо штрафных санкций за несвоевременную подачу заявления не предусмотрено. Ведь переход на ЕНВД является добровольным, а подача заявления носит уведомительный характер. Вместе с тем, несвоевременное уведомление налоговой инспекции о переходе на спецрежим повлечет за собой негативные последствия. Не получив заявление, налоговая инспекция будет считать, что плательщик применяет общую систему налогообложения или упрощенку. И когда он подаст декларацию по ЕНВД, применение этого спецрежима будет признано неправомерным. Как следствие, инспекция доначислит налоги, которые нужно было платить в рамках ОСНО (УСН), и предъявит налогоплательщику пени и штрафы (письмо Минфина России от 27 декабря 2012 г. № 03-02-07/2-183).

Порядок постановки на учет плательщиков ЕНВД распространяется и на организации, которые образованы в ходе реорганизации. То есть если после реорганизации правопреемник намерен продолжать применение спецрежима, то он тоже должен подать в налоговую инспекцию заявление по форме ЕНВД-1. И сделать это нужно по общим правилам. Об этом сказано в письме Минфина России от 29 июля 2015 г. № 03-11-09/43662, которое доведено до сведения налоговых инспекций письмом ФНС России от 7 сентября 2015 г. № ГД-4-3/15711.

Заявление на ЕНВД подано с опозданием – готовьтесь к штрафу

Организации и ИП, перешедшие на ЕНВД, должны подать в ИФНС заявление о постановке на учет в качестве «вмененщика» в течение пяти рабочих дней со дня начала применения спецрежима. За нарушение этого срока предусмотрено денежное наказание. Письмо ФНС от 29.03.2016

Переход на вмененку дело добровольное. А вот поставить налоговиков в известность о своем решение нужно в обязательном порядке.

Встать на учет новоиспеченные «вмененщики» должны в налоговой инспекции либо по месту ведения бизнеса, переведенного на ЕНВД, либо по месту нахождения организации (месту жительства ИП), в зависимости от вида деятельности.

Если затянуть с подачей соответствующего заявления, это может обернуться для нерасторопной фирмы или предпринимателя штрафом в размере 10 тысяч рублей.

Порядок снятия с учета при прекращении ведения "вмененной" деятельности - ЕНВД

Снятие с учета в качестве плательщика ЕНВД, осуществляется на основании заявления, представленного в налоговый орган.

Налогоплательщики вправе перейти на иной режим налогообложения с начала календарного года (). Поэтому при прекращении "вмененной" деятельности необходимо подать в налоговый орган соответствующее заявление. Сделать это нужно не позднее пяти рабочих дней с момента прекращения осуществления деятельности, облагаемой ЕНВД (п. 6 ст. 6.1, абз. 3 п. 3 ст. 346.28 НК РФ). День окончания ведения деятельности указывается в заявлении и считается датой снятия с учета (абз. 3 п. 3 ст. 346.28 НК РФ).

к меню

5. Порядок учёта и ответственность за налоговое нарушение

Совмещение ЕНВД и других систем налогообложения

Если по одним видам деятельности налогоплательщик начисляет ЕНВД, а по другим применяет иные системы налогообложения, то ему следует вести раздельный учет имущества, обязательств и хозяйственных операций.

Осуществляется раздельный учет показателей:

- по каждому виду деятельности, облагаемой ЕНВД;

- в отношении деятельности, облагаемой ЕНВД и деятельности, облагаемой в рамках иных режимов налогообложения.

Обязательный учет показателей:

- по налогам, исчисляемым в качестве налоговых агентов;

- по прочим налогам и сборам.

Обязанность соблюдения порядка ведение кассовых операций.

«Вмененка» не освобождает от обязанности . Это означает, что организации на ЕНВД обязаны вести кассовую книгу, заполнять приходные и расходные ордера и пр. (см. раздел " ") Однако если организация относится к , то она независимо от системы налогообложения вправе не устанавливать лимит остатка наличных денежных средств в кассе. А вот у индивидуальные предприниматели помимо права не устанавливать лимит остатка денежных средств в кассе, ИП могут не оформлять кассовые ордера, не вести кассовую книгу.

Обязанность ведения бухгалтерского учета юридических лиц (кроме ИП)

Организации, перешедшие на ЕНВД, должны в полной мере вести бухучет. То есть оформлять регистры, составлять квартальные и и сдавать их в налоговую инспекцию и Росстат. А вот предприниматели, применяющие «вмененку», от ведения бухгалтерского учета освобождены.

Обязанность представления работников

Указанные сведения сдают все организации и ИП, у которых есть работники. Если работников нет, сдавать сведения не нужно.

Что касается контрольно-кассовой техники (ККТ)

то в настоящее время плательщики ЕНВД (и организации, и ИП) вправе отказаться от . Вместо чеков ККТ они должны по просьбе покупателя выдать иной документ, подтверждающий прием наличности (например, товарный чек или квитанцию) - . Если же «вмененщик» хочет использовать кассовый аппарат, он может это делать.Ответственность за налоговые правонарушения

- Ведение деятельности без постановки на учет: 10 % доходов, но не менее 40 тыс. рублей

- Несвоевременное представление декларации: 5 % от суммы налога, не менее 1 тыс. рублей

- Неуплата (несвоевременная уплата) налога: 20 % от суммы налога, умышленно - 40 % от суммы налога

Примечание : . Показано какой конкретно штраф грозит за несвоевременную сдачу декларации по: налогу на прибыль, НДС, УСН, ЕНВД, страховых взносов в Пенсионный фонд РФ - ПФ РФ, соцстрах - ФСС РФ, и другие право нарушения.

к меню

6. Формула расчета, Порядок расчета налога ЕНВД 2017

Формула Расчет ЕНВД за 2017

Согласно порядка, предусмотренного пунктом 10 Налогового кодекса РФ, расчет суммы ЕНВД за 1 месяц производиться по формуле:

ЕНВД = (БД х К1 х К2 х ФП) / КД х КД 1 х НС - страховые взносы

Итак, нам известны:

КД - количество календарных дней в месяце;

КД 1 - фактическое количество дней осуществления предпринимательской деятельности в месяце в качестве налогоплательщика единого налога;

БД - базовая доходность согласно п.3 НК РФ;

ФП - физический показатель - площадь из техпаспорта, или количество работников;

К1 - см. ,

НС - налоговая ставка согласно ;

Страховые взносы - это отчисления за себя (ИП) или за работников в Пенсионный фонд, Фонд социального страхования, медицинский фонд. При этом сумма единого налога не может быть уменьшена на сумму взносов более чем на 50 процентов. Если у ИП нет работников, они уменьшают сумму единого налога на в Пенсионный фонд Российской Федерации и Федеральный фонд обязательного медицинского страхования в фиксированном размере. Т.е. на всю уплаченную сумму.

Примечание : По окончании календарного года заполняется декларация и расчет налогов и уменьшение УСН и ЕНВД на страховые взносы. Это обычно вызывает очень много вопросов.

А вот К2 вы берете для своего региона. Как искать - см. ниже "Дополнительные ссылки по теме ".

Значения корректирующего коэффициента К2 округляются до третьего знака после запятой. Значения физических показателей указываются в целых единицах. Все значения стоимостных показателей декларации указываются в полных рублях. Значения стоимостных показателей менее 50 копеек (0,5 единицы) отбрасываются, а 50 копеек (0,5 единицы) и более округляются до полного рубля (целой единицы).

к меню

7. Уменьшение налога ЕНВД на страховые взносы

Налогоплательщики ЕНВД - организации

имеют право уменьшить сумму налога, исчисленную за налоговый период, на суммы платежей (взносов) и пособий, которые были уплачены в пользу работников, занятых в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог. (п. 2 ). При этом сумма такого уменьшения не может быть больше, чем 50 % исчисленного налога.

Налогоплательщики ЕНВД - индивидуальные предприниматели

имеют право уменьшить сумму налога, исчисленную за налоговый период, на суммы платежей (взносов) и пособий, которые были уплачены в пользу работников, занятых в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог. (п. 2 статья 346.2 НК РФ). При этом сумма такого уменьшения не может быть больше, чем 50 % исчисленного налога.

Индивидуальные предприниматели без работников, то есть они не производят выплаты и иные вознаграждения физическим лицам, могут уменьшить сумму единого налога на вмененный доход на сумму уплаченных (за себя) в фиксированном размере страховых взносов в ПФР и ФФОМС без применения 50 % ограничения, т.е. всю сумму страховых взносов.

Индивидуальные предприниматели, у которых есть наемные работники , не вправе уменьшить сумму исчисленного ими единого налога на вмененный доход на сумму уплаченных за себя в фиксированном размере страховых взносов.

Дополнительная информация

-

По окончании календарного года заполняется декларация и расчет налогов и уменьшение УСН и ЕНВД на страховые взносы. Это обычно вызывает очень много вопросов. -

Таблица ФНС РФ, в которой приведены варианты уменьшения сумм исчисленных налогов на страховые взносы. Соответствующее распоряжение направлено письмом от 15.10.13 № ЕД-4-3/18471@. -

Рассмотрен вопрос: "Когда предпринимателю, заработавшему более 300 000 руб., можно и выгоднее платить вторую, дополнительную часть страховых взносов ПФР?

к меню

8. Подача декларации и Уплата налога ЕНВД

Срок уплаты ЕНВД

до 25 числа месяца, следующего за отчетным периодом (квартал). Подробнее см. .Порядок и сроки представления налоговой декларации по ЕНВД

Налоговые декларации по "вмененке" представляются в налоговый орган по итогам каждого квартала - не позднее 20

-го числа месяца следующего за кварталом ().

Форма декларации по ЕНВД

За первый квартал 2015 года необходимо подавать налоговую декларацию по ЕНВД, форма и порядок заполнения которой утверждены приказом ФНС России от 04.07.2014 № ММВ-7-3/353@

к меню

9. ВОПРОСЫ - ОТВЕТЫ по вмененному налогу ЕНВД 2017

Есть ли возможность перехода с ЕНВД на иной режим налогообложения в течение календарного года?

Добровольно перейти с ЕНВД на ОСН, УСН и другие системы налогообложения можно только со следующего календарного года (абз. 3 п. 1 ). А значит, днем перехода будет считаться 1 января следующего года.

Есть ли возможность перехода с ЕНВД на УСН в течении календарного года?

Организации и индивидуальные предприниматели, которые перестали быть налогоплательщиками ЕНВД, вправе на основании уведомления перейти на УСН с начала того месяца, в котором была прекращена их обязанность по уплате ЕНВД.

В каком порядке облагаются субсидии, выделяемые из бюджетов разного уровня налогоплательщикам единого налога на вмененный доход?

Полученные из бюджета бюджетные ассигнования в виде субсидий на возмещение недополученных доходов в связи с реализацией товаров, выполнением работ или оказанием услуг по ценам, регулируемым государственными или муниципальными органами власти, осуществляемых в рамках предпринимательской деятельности, облагаемой единым налогом на вмененный доход, облагаться налогами в рамках иных режимов налогообложения, в том числе в рамках упрощенной системы налогообложения, не должны.

В то же время, субсидии, выделяемые из бюджетов разного уровня налогоплательщикам единого налога на вмененный доход на цели, не связанные с возмещением недополученных доходов в связи с реализацией товаров, выполнением работ или оказанием услуг по ценам, регулируемым государственными или муниципальными органами власти, подлежат включению в состав внереализационных доходов, учитываемых при определении налоговой базы в соответствии с положениями или Налогового Кодекса.

Каким образом заполняется декларация при осуществлении одного вида деятельности, облагаемого ЕНВД, в разных местах?

При осуществлении налогоплательщиком одного и того же вида предпринимательской деятельности в нескольких отдельно расположенных местах при заполнении декларации по ЕНВД раздел 2 заполняется отдельно по каждому месту осуществления такого вида предпринимательской деятельности (каждому коду ОКАТО). ( заполнения налоговой декларации по ЕНВД, утвержденного ПРИКАЗ от 4 июля 2014 г. N ММВ-7-3/353@

Как рассчитывать ЕНВД, если налогоплательщик закрыл одну из торговых точек

Если «вмененщик» закрыл один объект розничной торговли, не прекращая при этом «вмененной» деятельности в сфере розничной торговли на других объектах, то ЕНВД по закрытому магазину рассчитывается не за полный месяц, в котором произошло изменение физического показателя, а исходя из фактических дней его работы. Причем, независимо от того, снимается ли налогоплательщик с налогового учета по данному виду деятельности или продолжает ее осуществлять на других аналогичных объектах розничной торговли. К такому выводу, который согласуется с позицией многих арбитражных судов, пришел Минфин России в письме от 03.12.15 .

к меню

10. Региональное законодательства по вмененке (К2 ЕНВД)

Значения коэффициента базовой доходности К2 ЕНВД устанавливается представительными органами муниципальных районов, городских округов, законодательными (представительными) органами государственной власти городов федерального значения Москвы и Санкт-Петербурга, а это

тысячи муниципальных районов!!!

Либо "лопатить" всё региональное законодательство, либо значение коэффициента К2 для вмененки Вам можно уточнить, позвонив в налоговую инспекцию по месту осуществления деятельности, попадающей под ЕНВД, либо воспользоваться данными, представленными налоговыми органами на их сайте. Поэтому величины коэффициента К2 ЕНВД 2017 для любого региона: Смоленск, Орлов, Рязань, Ярославль, Тула, Москва, Московская область, С.Петербург, Владивосток, Хабаровск, Якутия, Воронеж, Калуга, Иваново, Курск, Липецк, Ростов на Дону, Саратов, Ленинградская область, Челябинск, Екатеринбург, Свердловская область, Пермь, Ижевск, Иркутск, Красноярск, Омск, Новосибирск, Чита, Омск, Краснодар, Астрахань, Волгоград, Казань, Татарстан, Нижний Новгород, Пенза, Самара, Саратов, Оренбург, Киров вы сможете найти сами, по В форме поиска укажите свой запрос

| ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме |

- К2 ЕНВД, коэффициент базовой доходности вмененки на 2017

Приводится коэффициент базовой доходности ЕНВД на 2017 по регионам РФ.