Отчет по среднесписочной численности. Срок сдачи среднесписочной численности вновь созданной организации

Пройдя официальную регистрацию в налоговой инспекции, вновь созданная организация автоматически принимает на себя обязательства по уплате налогов и сборов, а значит, становится налогоплательщиком. Помимо выполнения обязательных начислений и их оплаты, компания должна в определенные контролирующим органом сроки предоставлять утвержденные формы отчетности.

Сведения о среднесписочной численности работников или СЧР считаются одним из первых и обязательных отчетов для вновь созданной фирмы. Несмотря на кажущуюся простоту бланка СЧР, при ее сдаче у ответственных лиц возникает масса вопросов, ответы на которые мы попробуем сформулировать в данной статье.

Исходя из названия формы, данный отчет должны сдавать в ИФНС только компании, имеющие наемных работников, т.е. работодатели, однако, Министерство финансов, в своем письме от 04.02.2014 г. указало, что предприятия, не имеющие работников от предоставления сведений по данной форме не освобождаются.

В связи с этим, в перечень организаций, обязанных подавать сведения о среднесписочной численности, входят:

- компании, только что прошедшие регистрацию в налоговой инспекции, независимо от наличия или отсутствия наемных работников;

- индивидуальные предприниматели, которые являются также и работодателями;

- организации, заключившие с физическими лицами трудовые соглашения;

- компании, которые в штате сотрудников не имеют.

Иными словами, освобождены от предоставления данной формы только индивидуальные предприниматели, не имеющие трудовых отношений с физическими лицами.

Получите 267 видеоуроков по 1С бесплатно:

Расчет среднесписочной численности сотрудников выполняется согласно Указаниям Росстата, утвержденных Приказом от 28.10.2013 № 428. В данном документе представлен перечень сотрудников, которые обязательно должны входить в численность работников, указываемую в отчетной форме. Там же, указан список лиц, которые при расчете не учитываются.

Очень много споров возникает при учете количества работников, особенно, для вновь созданных организаций, где есть только единственный учредитель. Вся проблема заключается в том, что собственник компании не имеет трудового договора и не получает заработной платы, а значит и не является официально трудоустроенным лицом. С другой стороны, учредитель выполняет все необходимые административные функции. Ответ на данный вопрос дан в п. 80 Указаний, где написано, что учредитель не должен учитываться при расчете СЧР.

Данный показатель применяется только в отношении сотрудников, поступивших на работу по трудовому договору, но не по соглашению ГПХ. При этом срок выполнения работы по трудовому договору значения не имеет.

Как считать среднесписочную численность для вновь созданных организаций

Среднесписочный состав работников определяется по простой формуле, в зависимости от периода проведения расчета. Данный показатель должен изначально рассчитываться ежедневно, а затем, исходя из этих данных, будет определена численность за месяц. В последствие показатели за каждый месяц используются для расчета СЧР за квартал и далее за год. Итоги указываются в единицах:

Приведем пример расчета среднесписочной численности при открытии ООО.

Допустим, ООО «Комета» была зарегистрирована 01.04.2017 г. На эту дату в компании был только учредитель, однако, 18.04.2017 г. на работу был принят бухгалтер, а 21.04.2017 г. руководитель заключил договор с водителем.

Рассчитаем среднесписочную численность для ООО «Комета» за апрель 2017 года:

- первые 18 дней СЧР равна 0 человек, поскольку учредитель не учитывается при расчетах;

- с 18 по 21 апреля 2017 г. СЧР (3 дня) составила 0 + 1 = 1 человек – был принят бухгалтер;

- с 22 по 30 апреля 2017 г. СЧР (8 дней) равна 1 +1 = 2 человека – был принят водитель;

- воспользуемся формулой и рассчитаем общий показатель. Среднесписочная численность работников ООО «Комета» за апрель = (0* 18+ 1*3 + 2*8)/30 = 19/30= 0,6 человек. Округляем в большую стороны и получаем 1 единицу.

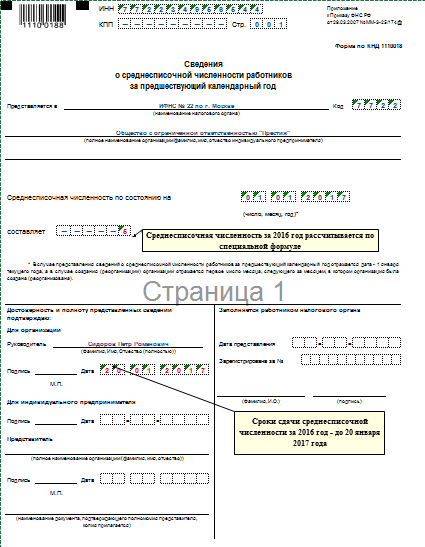

Сведения о среднесписочной численности (форма бланка КНД 1110018)

Для сдачи среднесписочной численности всеми организациями утверждена форма КНД 1110018. Бланк состоит из одного листа с единственным показателем — среднесписочной численностью.

В верхней части необходимо указать реквизиты компании, включая полное название, а также код налогового органа:

Сроки представления сведений о среднесписочной численности

Отчет по СЧР, согласно ст. 80 НК РФ должен быть подан не позднее 20 января следующего отчетного периода. Отчетным периодом в данном случае будет являться календарный год. Отчет подписывает руководитель и заверяет данный документ печатью организации, если таковая имеется. Форма предоставляется в бумажном виде, однако, если штат компании превышает 100 человек, сдавать отчет необходимо в электронном виде.

Для новых организаций предусмотрен несколько иной порядок сдачи формы. Компания обязана предоставить отчет СЧР до 20- го числа следующего месяца с даты своей регистрации.

В случае нарушения срока подачи среднесписочной численности, к компании применяются штрафные санкции в размере 200 руб. Для главного бухгалтера и руководителя предусмотрены административные штрафы на сумму в 300 – 500 руб.

Отчет по среднесписочной численности работников сдают все организации и ИП, которые в календарном году выступали в качестве работодателей. При этом неважно, велась ли финансово-хозяйственная деятельность. В расчетах бухгалтер должен ориентироваться на Приказ Росстата от 28.10.2013 № 428.

Сведения по среднесписочной численности подают:

- действующие организации по итогам календарного года — в срок не позднее 20 января ;

- новые организации первый раз — не позднее 20-го числа месяца, следующего за месяцем, в котором была создана организация, и второй раз — по итогам года не позднее 20 января;

- при ликвидации предприятия или ИП — не позднее официальной даты ликвидации организации или закрытия ИП.

Считаем по головам

Среднесписочная численность основывается на численности списочной. Этот свод данных показывает полный состав сотрудников, включая тех, кто находится на больничном, в отпуске или командировке. В списочную численность не включают только сотрудников, которые находятся в отпуске по уходу за ребенком, в отпуске по беременности и родам и в учебном неоплачиваемом отпуске.

Списочная численность всегда составляется на определенную дату: первый или последний день месяца. Выходные и праздничные дни считаются по показателям предыдущего рабочего дня.

Ищем среднее

Среднесписочная численность работников — это суммарное количество работников предприятия за определенный отрезок времени. Таким периодом может быть год, квартал, полугодие или месяц.

При подсчете среднесписочной численности нельзя забывать, что требования Росстата и налоговой инспекции к отчету ССЧ отличаются от требований ПФР и ФСС. В первом случае в сведения не включаются внешние совместители и те, кто трудится по договору подряда или гражданско-правовому договору. Внутренние совместители подсчитываются только один раз — по основному месту. Сведения по среднесписочной численности работников, подаваемые в ПФР и ФСС, включают обе эти категории работников. В этом случае у совместителей учитывается и основная, и дополнительная загруженность.

Расчет за полные рабочие дни

Поэтапно рассмотрим, как рассчитывать среднесписочную численность работников предприятия. Начните со сведений о количестве сотрудников, отработавших полные дни. Суммируем данные за месяц и делим получившуюся сумму на количество календарных (!) дней месяца. То есть в январе мы делим на 31, в феврале — на 28 (29) и так далее вне зависимости от того, сколько было праздничных / выходных / рабочих дней.

Пример расчета среднесписочной численности работников: в организации трудится 47 человек, в июле 29 из них отработали 31 день, 15 человек по 20 дней, 3 человека вышли только в последние 4 дня.

ССЧ будет выглядеть так: (29 * 31) + (15 * 20) + (3 * 4) = 1211 / 31 = 39,06

Расчет за неполные рабочие дни

На втором этапе надо получить данные по сотрудникам, которые работали неполный день или по сменному графику. Среднесписочная численность для таких категорий определяется по отношению к общепринятому на предприятии графику и нормативной продолжительности дня. Например, при 40-часовой рабочей неделе она будет равна 8 часам, для 48-часовой — 9,6.

Формула для расчетов выглядит так: количество отработанных человеком часов за месяц делим на нормативную продолжительность рабочего дня и делим на число рабочих (!) дней в месяце.

Пример: к выполнению ряда задач организация привлекла двух сотрудников на 4-часовой рабочий день. В апреле один отработал 12 дней, другой — 18. Среднесписочная численность сотрудников за отчетный месяц, занятых неполный рабочий день, равна 0,7:

- первый — 48 / 8 / 21 = 0, 28;

- второй — 72 / 8 / 21 = 0,42;

- итого — 0,28 + 0,42 = 0,7.

Подводим итоги за год

Чтобы получить годовую среднесписочную численность, суммируйте месячные результаты по всем сотрудникам (полный и неполный рабочий день). Полученное число надо разделить на 12 месяцев.

Сведения о среднесписочной численности работников в любое из ведомств подаются целым числом. Как округлять результаты подсчетов, Росстат не регламентирует. Чаще всего на практике используется математическое округление: число до 0,5 округляем до нуля, свыше 0,5 — до единицы.

Часто возникает вопрос: как быть, если в штате ИП числится один человек, он работал неполный месяц, и ССЧ равно 0,33? В таком случае сделайте исключение и поставьте в отчете единицу.

При этом помните, что округляется только итоговое число. Если вы хотите получить свод данных за год, менять результаты поквартально или помесячно не надо. То же самое, если вы хотите составить месячный отчет: не следует цифры по каждому сотруднику доводить до целого. Всегда округляйте итоговый показатель.

Образование юридического лица влечет необходимость составить и своевременно подать сведения о среднесписочной численности вновь созданной организации. Правила прописаны в абз.6 п.3 ст.80 НК РФ.

Кто и как представляет

Для формирования юрлиц предусмотрено два пути: реорганизация действующих предприятий и учреждение «с нуля». При использовании обоих методов оно считается вновь созданным. Налоговое законодательство предписывает представление сведений независимо от формы компании – акционерное общество или с ограниченной ответственностью и состава участников – частные лица и фирмы, государственные учреждения.

Начальные сведения о среднесписочной численности вновь созданной организации необходимы ИФНС для установления статуса предприятия, определения способа получения отчетности. Штат до 100 сотрудников определяет фирму как малое или микропредприятие с предоставлением льгот по составлению, передаче отчетности:

- Доступна сдача деклараций (исключая НДС), расчетов на бумаге посредством личного представления, почтовым отправлением; помните, что при этом ряд отчетов (справки 2-НДФЛ , форма 4-ФСС) могут сдавать в бумажном виде лишь, если сотрудников не более 25;

Если на момент формирования отчет по среднесписочной численности вновь созданной организации содержал число работающего персонала в пределах 100 единиц, то он может передаваться на бумажном носителе.

Внимание! Отсутствие персонала не освобождает от сдачи сведений (письмо Минфина № 03-02-07/1/4390 от 04.02.2014). Положение основывается на обязательном наличии руководителя в юридических лицах на момент регистрации.

Срок представления, наказание за нарушение

Налоговый кодекс РФ в ст. 80 абз.33 определяет, когда сдавать среднесписочную численность вновь созданной организации – в течение 20 дней месяца, следующего за созданием предприятия.

Пример

ПАО «Улитка» получило свидетельство о регистрации, датированное 29 июля. До 20 августа директор (главный бухгалтер) обязаны передать в ИФНС сведения. Если сотрудников более ста, то посредством интернета.

Невыполнение параграфа провоцирует материальные наказания по двум законодательным актам:

- 200 руб. – ст. 126 п.1 НК, предъявленных компании;

- 300 - 500 руб. – ст. 156 п.1 Кодекса об административных правонарушениях, штраф для руководства.

Внимание! Приостановить движение по банковскому счету за пропущенные сроки сдачи среднесписочной численности для новых организаций налоговые инспекции не имеют права. Эта мера воздействия на нарушителей предназначается только в отношении деклараций, а другие формы отчетности к таковым не относятся.

Своевременное представление сведений подразумевает не только соблюдение периода, но и внимание к форме. Если инспектор обнаружит ее несоответствие установленной законодательно, то документ будет считаться непринятым (письмо Минфина № 03-02-07/1-456 от 07.11.2008). Об этом представитель предприятия информируется лично (в момент предоставления) или через почту. Почтовое сообщение может не дойти до окончания срока сдачи сведений, времени на исправление не останется.

Действующая форма утверждена приказом ФНС № MM-3-25/174@ от 29.03.2007 г., инструкцию по заполнению ведомство опубликовало в письме от 26.04.2007 № ЧД 6-25/353@.

Как рассчитывается среднесписочная численность для вновь созданных организаций

Согласно указаниям ИФНС при заполнении показателей формы руководствоваться следует Постановлением Росстата № 56 от 09.10.2006 г. Несмотря на недействительность документа новых инструкций налоговым ведомством не предусмотрено.

Следуя положениям Росстата, вычисления проводят на основании табеля учета рабочего времени , заполняемого ежедневно. Персонал в праздничные, выходные дни считается по предыдущим. Годовая величина показателя – сумма месячных величин.

Пример

Фирма «Лютик» зарегистрировалась 16.05.2017 г. С 19.05.207 оформлено по трудовым договорам 14 швей, из которых 4 заключили контракт с условиями сокращенного на 50% рабочего дня. Наладчик устроился на работу 21 мая. Одна швея ушла на больничный лист с 28.05.

Срок сдачи среднесписочной численности вновь созданной организации установлен по 20.06.2017 г. Расчет выглядит так:

- Директор, швеи, наладчик с полным рабочим днем: (1 х 16 + (14 – 4 - 1) х 13 + (1 х 9 + 1 х 11)) / 16 дней функционирования фирмы = (117 + 9 + 11) / 16 = 153 / 16 = 9,5625 округляем до полных единиц. Получается 10 человек.

- Швеи, устроенные на половину ставки: 4 х 0,5 х 13 / 16 = 1,625, то есть 2 сотрудника (постановление Росстата, подпункт а п. 11.3).

Из расчета исключены: юрист по договору гражданско-правового характера, составлявший документацию и бухгалтер, оформившая трудовой контракт 17 мая и в этот день написавшая заявление на учебный отпуск.

Сдача среднесписочной численности вновь созданной организации в налоговую инспекцию будет осуществляться директором на бумаге лично в 2-х экземплярах – второй необходим для проставления отметки инспектора.

Отчет о среднесписочной численности является для организаций обязательным. Даже организации, которые не имеют сотрудников, нанятых по трудовому договору, обязаны сдавать данный вид отчетности. Отдельно стоит поговорить про среднесписочную численность для организаций, которые претерпели реорганизацию, а также недавно созданных, и ИП, не имеющих сотрудников.

Бланк отчета о среднесписочной численности по форме КНД-1110018 можно скачать по .

Образец заполнения для сдачи в налоговую можно увидеть на данном изображении:

Данный вид отчетности составляется всеми юридическими лицами, а также частными предпринимателями, которые имеют сотрудников на основании трудового договора и приказа о принятии на работу.

Из этого следует, что подавать данные о среднесписочной численности работников ИП без работников не обязаны. И это правда. Но отнести данное действие стало законным лишь после 2014 года, когда с ИП, не имеющих сотрудников, сняли обязанность подавать сведения по численности.

Стоит отметить, что даже если на протяжении одного месяца в течение исследуемого года ИП имел сотрудников на основании трудового договора, то ему придется подавать отчетность в ФНС согласно установленному порядку.

Реорганизация

Реорганизованные объекты предпринимательской деятельности часто называют вновь созданными. Дело в том, что при смене руководства, перенаправлении предпринимательской деятельности и прочих глобальных переменах в работе происходит практически полная перестройка объекта, которая часто сопровождается изменениями в штате сотрудников, например, сокращениями или набором дополнительного штата. Реорганизованные предприятия также обязаны предоставить отчетность по численности сотрудников. Вот только сроки здесь будут немножко иные.

Сведения о среднесписочной численности вновь созданной организации необходимо предоставить не позже 20 числа того месяца, который наступит после даты реорганизации. То есть если перемена деятельности и перерегистрация в налоговой произошли мая, то подать указанные выше сведения необходимо до 20 июня этого же года.

Дата в данном случае будет указана реальная, так как сведения отображаются на действующую дату. Последующее предоставление отчетности по среднесписочной численности произойдет до 20 января следующего года.

Стоит отметить, что даже в случае функционирования организации неполный год при использовании для расчета формулы знаменателем является 12, то есть порядок проведения расчета не изменяется.

Открытие ООО

Касательно процессов, когда открывается новое ООО, действуют те же правила, которые применяются при реорганизации. То есть созданный объект предпринимательской деятельности обязан предоставить отчетность по численности не позднее 20 числа месяца, следующего за месяцем создания.

В структуре документа также указывается дата, на которую составляется отчет. Порядок проведения расчетов сохраняется. Порядок предоставления следующей отчетности также остается прежним.

Общие моменты

Надо отметить, что имеет значение, куда подавать отчетность данного вида. Если реорганизация коснулась территориальной принадлежности объекта предпринимательской деятельности, то его придется перерегистрировать в органе налоговой по месту деятельности. Соответственно, туда же и будут направляться отчетные документы. Поэтому предпринимателям, а также лицам, составляющим отчетность, необходимо заранее узнавать полные названия и коды налоговых органов.

Если в течение времени ИП поменял место прописки, то бизнес также иногда приходится перерегистрировать, это может быть связано с его территориальной принадлежностью. В таком случае документы подаются в налоговый орган по месту регистрации бизнеса.

Порядок заполнения бланка

Для реорганизованных и недавно созданных организаций порядок заполнения отчетной формы не отличается от того, который используют давно действующие организации, кроме даты для предоставления первого отчетного документа:

- Бланк можно заполнять вручную черной пастой или компьютерным способом.

- Обязательно указание полного названия организации согласно ее уставным документам.

- Указывается ИНН, если не хватает цифр, в начале ставят нули.

- Численность указывают целой цифрой после проведения округления, если таковое требуется.

- Дату ставят в зависимости от момента подачи отчетности, если на момент создания, то реальную, если по годовой отчетности, то 1 января.

- Сдают отчетность в порядке, предусмотренном для всех организаций.

- Сохраняется требование о том, что если численность достигла 100 человек, то отчетность надо сдать в электронной форме.

Итак, отчет о среднесписочной численности при открытии ООО сдают в таком же порядке, как и при реорганизации предприятия. Только первый раз этот документ надо предоставить не позднее 20 числа, следующего за открытием месяца, в те органы налоговой, где организация зарегистрирована.

С 01.07.2017 года в счетах-фактурах появилась новая строка 8 «Идентификатор государственного контракта, договора (соглашения)». Естественно, заполнять этот реквизит нужно лишь при его наличии. В противном случае эту строку можно просто оставить пустой.

Срок сдачи среднесписочной численности вновь созданной организации

Зачастую вновь созданные российские организации попадают в неожиданную «ловушку», подготовленную для них налоговым законодательством, т.к. всего в течение 20 дней с даты создания нового юридического лица они обязаны представлять сведения о количестве своих сотрудников в налоговую инспекцию. При этом неважно, имеются ли в организации работники или нет, а также ведет ли организация деятельность, т.к. обязанность представлять сведения от этого не зависит. Ответственностей же за нарушение этого срока сразу две: налоговая - для организации и административная - для директора. Рассмотрим срок исполнения этой обязанности и ответственность за ее неисполнение подробнее.

Когда сдавать среднесписочную численность вновь созданной организации

Определение количества сотрудников за отчетный период и необходимость направления информации о таком количестве в налоговые инспекции - это обязанности, вмененные государством не только юридическим лицам, действующим более года, но и новым организациям.

Положение, обязывающее вновь созданные организации сдавать сведения о численности работников, содержится в абз. 6 п. 3 ст. 80 НК РФ .

Срок сдачи этого отчета - не позднее 20 числа месяца, следующего за месяцем внесения записи о создании юрлица в ЕГРЮЛ.

Пункт 8 статьи 51 ГК РФ связывает создание организации с датой записи сведений о ней в ЕГРЮЛ. Следовательно, сроки сдачи среднесписочной численности для новых организаций исчисляются именно с даты записи о них в ЕГРЮЛ.

Форма заполнения сведений содержится в приложении к Приказу Налоговой службы от 29 марта 2007 года.

Сведения должны подавать все организации вне зависимости от показателя среднесписочной численности работников (Письмо Налоговой службы от 09 июля 2007 года).

В отчете должен содержаться показатель количества сотрудников на определенную дату. В данном случае этой датой является не дата создания организации, а 1 число месяца, в котором подаются сведения.

К примеру, если запись об организации внесена в ЕГРЮЛ 31.01.2017, то:

- соответствующий показатель приводится в отчете по состоянию на 01.02.2017;

- сведения в налоговую инспекцию необходимо подать не позднее 20.02.2017.

Ответственность за непредставление сведений в срок

Если организация не исполнит обязанность по представлению рассматриваемого отчета о численности сотрудников, то вне зависимости от того, были ли у нее наемные сотрудники, для нее наступят неблагоприятные последствия в виде штрафа в размере двухсот рублей (п. 1 ст. 126 НК РФ). Этому будут предшествовать составление налоговиками акта о выявленном нарушении и стандартная процедура принятия решения руководством налоговой инспекции с рассмотрением материалов дела и возражений (при их наличии).

Кроме этого, налоговики составят на руководителя организации протокол по ч. 1 ст. 15.6 КоАП РФ и направят материалы дела о выявленном нарушении в мировой суд для привлечения к ответственности в виде штрафа, размер которого будет определен мировым судьей в пределах от 300 до 500 рублей.

Таким образом, вопрос о том, когда подавать среднесписочную численность вновь созданной организации, становится очень актуальным для любой организации сразу после ее создания. Если эту проблему не решить вовремя, то для организации и ее руководителя наступят неблагоприятные последствия в виде налогового и административного штрафов соответственно.