Выявлена недостача денежных средств кассе проводки. Отражение в проводках излишков и недостач в кассе. Регламент инвентаризации, нормативные документы, сроки

В последние годы неоднократно появлялась информация о разработке законопроектов, авторы которых хотели заставить работодателей платить НДФЛ с доходов своих работников не по месту постановки на учет работодателя-налогового агента, а по месту жительства каждого сотрудника. Недавно ФНС высказалась резко против подобных идей.

Третий - это отчет о движении денежных средств. Денежный поток - это сумма денежных средств, которую ваш бизнес производит или потребляет за определенный период, как правило, месяц, квартал или год. Вы можете подумать, что это то же самое, что и прибыль бизнеса, но это неверно по целому ряду причин.

Прибыль бизнеса - это разница между доходами и расходами. Если доходы превышают расходы, ваш бизнес получает прибыль. Если расходы превышают доходы, ваш бизнес производит убытки. Но есть много примеров прибыльных предприятий, которые потребляют наличные деньги. И есть также примеры убыточных предприятий, которые производят наличные деньги, по крайней мере, в течение определенного периода времени.

Инвентаризация кассы: излишки и недостачи

Положениями законодательства Российской Федерации предусмотрена обязанность отечественных юридических лиц проводить инвентаризацию. Целью указанной сверки является подтверждение соответствия фактических сведений данным бухгалтерского учета предприятия. Проверке подлежат ценности, товарно-материальные запасы, обязательства, активы. Информация о пересортице, как и записи о выявленных излишках денег в кассе, отражаются в соответствующих формулярах, порядок заполнения которых описан актами законотворчества России.

И расходы признаются по мере их возникновения, не обязательно, когда они оплачиваются. Кроме того, некоторые вещи, которые вы можете себе представить как расходы на бизнес, такие как покупка серверов, фактически отправляются в Баланс как свойство бизнеса, а затем амортизируются с течением времени. Поэтому, если у вас есть бизнес со значительными требованиями к оборудованию, например бизнес-хостинг, вы можете получать прибыль на бумаге, но денежные затраты, которые вы делаете на покупку серверов, могут означать, что ваш бизнес отрицательно влияет на денежные потоки.

Проведение инвентаризации

Нормы российского законодательства предусматривают обязательное проведение инвентаризаций юридическими лицами. Предприниматели от осуществления такой ревизии освобождены.

Основанием для начала проверки соответствия фактических запасов сведениям бухгалтерского учета является приказ руководителя предприятия, проводящего сверку. В данном распоряжении указываются:

Обнаружили, что налички в кассе недостает

Другим примером в обратном направлении было бы программное обеспечение как сервисный бизнес, в котором ваша компания получает оплату за год за ваши доходы от подписки на программное обеспечение. Вы собираете доход авансом, но узнаете его в течение года. Таким образом, в течение месяца, когда вы получаете доход от крупного клиента, у вас может быть положительный денежный поток, но в вашем отчете о прибылях и убытках будет показано, что бизнес работает с убытком.

Денежный поток действительно легко рассчитать. Это разница между вашим денежным балансом в начале того периода, который вы измеряете, и конца этого периода. Предположим, вы хотите сделать отчет о движении денежных средств за последний год. Вы начинаете с номера вашего чистого дохода из своего отчета о прибылях и убытках за год.

- поименный состав комиссии;

- объект инвентаризации;

- срок проведения сверки.

Отсутствие одних из обязательных сведений может явиться основанием для признания приказа недействительным.

пункте 2.3 Методических указаний, введенных в действие Приказом от 13.06.1995 N 49, особо подчеркнуло, что в инвентаризации участвуют все члены комиссии без исключения. Неисполнение данного предписания ведет к признанию сверки несостоявшейся.

Затем вы смотрите свой баланс с предыдущего года и текущего года. Посмотрите на Текущие активы в начале года и Текущие активы в конце года. Причина, по которой вы вычитаете число, - это ваш бизнес, используемый некоторыми вашими деньгами для увеличения его текущих активов.

Затем посмотрите на свои Необоротные активы в начале года и в конце года. Причина в том, что ваш бизнес использовал часть ваших денежных средств для увеличения своих внеоборотных активов, скорее всего, имущества, завода и оборудования. Обязательства работают по-другому. Если они повысятся, вы добавите их в Чистый доход. Другая причина, по которой текущие обязательства могут повыситься, - это отсроченные доходы. Это означает, что вы эффективно используете своих клиентов для финансирования своего бизнеса.

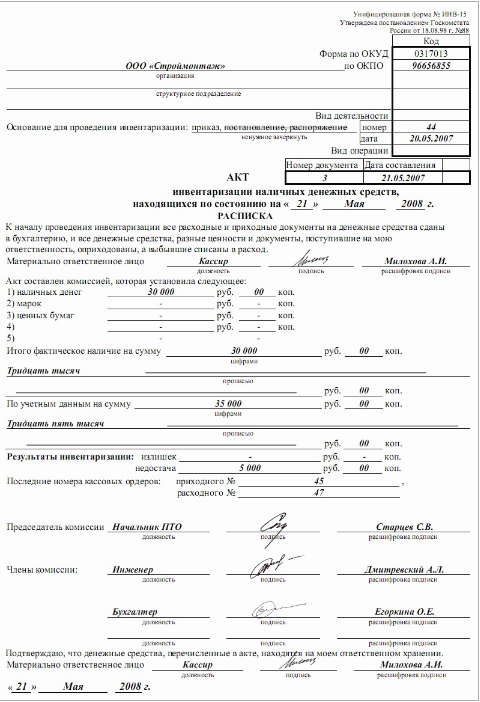

Итоги проводимых сверок оформляются бланками документов, утвержденными Постановлением Госкомстата России от 18.08.1998 N 88 . В частности, при проверке ценностей излишки денежных средств, выявленные при инвентаризации кассы, следует отражать в бланке № ИНВ-15 .

Затем взгляните на Долгосрочные обязательства. Но у нас есть еще один раздел Баланса, который должен иметь дело с Акционерами. Для акций Акционеров вам необходимо отменить чистый доход за текущий год, потому что мы начали с этого. Как только вы это сделаете, основная причина, по которой Акции Акции повысятся, - это повышение капитала.

Если это не так, тогда вам нужно вернуться и проверить свою математику. Итак, почему кто-то хочет сделать заявление о движении денежных средств длинным путем, если вы можете просто сравнить наличные деньги в начале года и в конце года? Ответ заключается в том, что выполнение полномасштабного отчета о движении денежных средств говорит вам о том, где вы потребляете или производя деньги. И вы можете использовать эту информацию, чтобы что-то сделать.

При внесении в соответствующую форму сведений о прошедшей сверке ответственному лицу следует учитывать:

- вся информация в формуляр вносится ручкой или техническими средствами;

- допускается использование черных или синих чернил;

- акт не должен содержать помарки, подчистки, небрежности или неясности;

- во всех незаполненных строках проставляются прочерки.

Инвентаризация наличности

Важно помнить, что каждое предприятие проводит сверку не только товарно-материальных запасов, но и ценностей.

Вы можете нанять отдельного коллекционера. Вы можете начать отсекать клиентов, которые платят вам слишком поздно. Или вы можете сделать комбинацию обоих. Допустим, вы тратите лодку на оборудование, чтобы увеличить пропускную способность вашего веб-сервиса. И это приводит к снижению вашего денежного потока. Если вы выгодны или имеете хороших финансовых спонсоров, вы можете пойти в банк и занять против этих серверов. Вы можете сопоставлять внеоборотные активы с долгосрочными обязательствами, чтобы вместе они не влияли на движение денежных средств вашего бизнеса.

Министерство финансов Российской Федерации в пункте 3.40 Методических указаний, утвержденных Приказом от 13.06.1995 N 49, прямо отметило, что при инвентаризации кассы учитываются деньги, денежные документы и бланки строгой отчетности. Для оформления итоговых значений сверки используется формуляр № ИНВ-15.

Возможно, вы платите свои счета гораздо быстрее, чем вы, когда вы начали бизнес и не имели наличных денег. Это может помочь улучшить денежный поток. Это всего лишь несколько примеров того, что вы можете узнать, сделав заявление о движении денежных средств. Просто недостаточно взглянуть на Отчет о прибылях и убытках и Баланс. Вам нужно понять третий кусочек головоломки, чтобы увидеть бизнес целиком.

Как подготовить отчет о движении денежных средств

Вы можете сделать предположения о том, как позиции в отчете о прибылях и убытках приведут к изменению различных элементов баланса, а затем отложите все это как отчет о движении денежных средств, а затем внесите изменения в различные элементы в отчете о движении денежных средств для создания Баланс. Мне нравится делать это в ежемесячной форме. Что такое отчет о движении денежных средств?

В данной форме документа отражается излишек в кассе, выявленный при инвентаризации, а также указываются фактические данные и сведения бухучета. Если имела место недостача ценностей, то информация об этом отражается в этой же форме акта.

Оформление первого листа бланка формуляра завершается проставлением подписей всеми членами соответствующей комиссии, а также получением расписки материально ответственного лица.

Для вашей компании отчет о движении денежных средств может быть самым важным финансовым ведомостью, которую вы готовите. Для малого бизнеса отчет о движении денежных средств должен быть подготовлен как можно чаще. Это означает, что каждый месяц или ежеквартально. Годовой отчет является обязательным для любого бизнеса.

Отчет о движении денежных средств может использоваться для оценки сроков, объема и предсказуемости будущих денежных потоков, и он может использоваться в качестве основы для составления бюджета. Вы можете использовать заявление о движении денежных средств для ответа на вопросы: «Откуда взялись деньги?» «Где это было?» Кредитный специалист будет использовать методы анализа денежных потоков для оценки способности фирмы генерировать денежные средства для погашения кредита. Отчет о движении денежных средств также является ключом к пониманию философии финансирования и финансирования заемщика. будет использоваться вашим банкиром, чтобы ответить на вопрос: «У этой компании достаточно денег для осуществления платежей по кредиту?».

На втором листе акта сотрудник, отвечающий за сохранность ценностей, дает письменные пояснения как по факту излишков в кассе, выявленных при инвентаризации, так и по обнаруженной недостаче.

Важно помнить, что такие пояснения подтверждаются собственноручной подписью материально ответственного работника.

Помимо указанного выше, второй лист формуляра содержит графы для отражения решения руководителя предприятия по выявленным фактам несоответствий.

Типовые проводки по учету результатов инвентаризации кассы

Отчет о движении денежных средств стал требованием для публично торгуемых компаний. Хотя ваш бизнес не может быть публичной компанией, отчет о движении денежных средств по-прежнему важен для измерения и отслеживания потока наличных денег в вашем бизнесе и вне его.

Однако большинство компаний продолжают сообщать операционный денежный поток косвенным методом. Вам нужно будет принять решение о том, какой метод вы будете использовать. Метод наименьшей работы - это просто использовать косвенный метод. Тем не менее, предлагается, чтобы вы работали с помощью обоих методов и выбирали ту, которая дает вам наилучшую информацию, на которой основываются управленческие решения.

После оформления лицевой и оборотной частей формы № ИНВ-15 предприятию следует заполнить формуляр № ИНВ-26 , в котором отразить итоговые показатели. Затем необходимо привести в соответствие фактические данные с данными бухгалтерского учета. Для этого должны быть оприходованы излишки денежных средств, выявленные при инвентаризации.

В банке зафиксировали сумму меньше той, что значится по сопровождающим документам

Кроме того, вы можете подумать о том, что прямой метод отчетности о движении денежных средств от операций - это метод, рекомендованный специалистами по кредитованию малого бизнеса. Считается, что это более полезный способ использования денежных средств компании. Наличными, конечно же, является то, что погасит кредит.

Перед началом работы вы можете рассмотреть следующие вопросы. У меня есть система для регистрации продаж или других доходов, которые поступают в бизнес? Существует три раздела отчета о движении денежных средств, операционной деятельности, инвестиционной деятельности и финансовой деятельности. Вместе три раздела отчета о движении денежных средств работают вместе, чтобы показать чистое изменение денежных средств за этот период. Вот как выглядит завершенный отчет о движении денежных средств. Он компилируется по косвенному методу.

Важно отметить, что бланк № ИНВ-26 утвержден Государственным комитетом РФ по статистике 27 марта 2000 г. в Постановлении N 26.

Данную процедуру следует реализовать путем изготовления приходно-кассового ордера по форме, утвержденной Постановлением Госкомстата России от 18.08.1998 N 88, указав в качестве основания оприходование излишков денежных средств, выявленных в ходе инвентаризации.

Операционная деятельность Инвестиционная деятельность Финансирующая деятельность. Движение денежных средств от операционной деятельности, вероятно, является самым сложным сектором, потому что есть два метода его вычисления. Выбор метода не изменяет величину потока денежных средств, отраженного от операционной деятельности. Прямые и косвенные методы - это всего лишь два маршрута к одному и тому же месту назначения. Независимо от того, какой метод вы выбираете, философия, лежащая в основе того, что представляет собой денежный поток от операционной деятельности, одинакова.

Несколько иной порядок установлен нормативными актами для случаев уменьшения фактического количества ценностей по сравнению с учетными сведениями. При наступлении такого события предприятие может взыскать с виновного работника суммы утраченных денег или же отказаться от компенсации ущерба за счет провинившегося сотрудника. В этом случае недостача в кассе, выявленная при инвентаризации, списывается в убыток компании. Данное действие не приводит к уменьшению налогооблагаемой прибыли организации.

Движение денежных средств от операционной деятельности представляет собой любую транзакцию с наличными деньгами, связанную с текущей деятельностью компании, то есть бизнес-деятельность, которая отвечает за большую часть прибыли. Операционная деятельность обычно связана с производством и доставкой товаров и предоставлением услуг. Движение денежных средств от операций является самым здоровым способом получения денежных средств. Со временем денежные средства от операций покажут, в какой степени операционная деятельность изо дня в день принесла больше наличных денег, чем была использована.

Аналогичный порядок применяется, если предприятие «простило» виновному лицу часть причиненного ущерба.

Касса организации предназначена для хранения денежных средств, бланков строгой отчетности, векселей и других денежных документов. Инвентаризация является инструментом для выявления излишков и недостач в кассе организации. Как оформить результаты инвентаризации, какие формируются проводки при выявлении излишков или недостач в кассе — рассмотрим далее.

Если ваша компания на упрощенке

Движение денежных средств от операционной деятельности. Ниже приведен прямой метод прямого метода расчета раздела операционной деятельности в отчете о движении денежных средств. Денежные средства, полученные от продажи товаров и услуг - Денежные средства, уплаченные за операционные товары и услуги.

В разделе «Операционная деятельность» отчета о движении денежных средств представлена информация, указанная ниже. Это те позиции, которые вам нужно заполнить, чтобы заполнить отчет о движении денежных средств. Денежные средства, полученные от клиентов.

Инвентаризация кассы производится с периодичностью, которая установлена приказом руководства и закреплена в учетной политике предприятия. Этими же нормативными актами закрепляется порядок инвентаризации. Материально ответственным лицом по кассе признается кассир.

Перед инвентаризацией руководитель (директор) издает распоряжение (приказ), в котором указывается дата начала и состав проверяющей комиссии.

Прочие операционные денежные поступления. Денежные средства, выплачиваемые. Другие операционные платежи, если таковые имеются. Итого чистые денежные средства, полученные от операционной деятельности. Как вы можете видеть, любое использование денежных средств вычитается и добавляется какой-либо источник наличных денег для вычисления общей суммы чистых денежных средств от операционной деятельности. Вот пример того, как может выглядеть денежный поток малого бизнеса от операционной деятельности с использованием прямого метода.

Денежный поток от операционной деятельности: прямой метод. Хотя это кажется достаточно простым, есть разные причины, по которым многие компании не выбирают этот формат. Одной из причин может быть количество вычислений, необходимых для вычисления некоторых категорий, таких как денежные средства, полученные от клиентов.

В состав комиссии должно входить не менее трех человек. Присутствие МОЛ в списке комиссии обязательно. Кроме этого, желательно присутствие сотрудников СБ и внутреннего аудита (при наличии). При отсутствии подписи даже одного из членов комиссии, инвентаризация признается недействительной.

Перед проверкой кассир прекращает все операции и формирует кассовый отчет.

Пример кассового отчета

В этом отчете отражаются все приходные и расходные ордера, которые, кроме того, должны соответствовать утвержденным формам. Выявленные недостающие или излишние суммы отражаются в учете в периоде проведения ревизии.

При инвентаризации также проверяется:

Получите 267 видеоуроков по 1С бесплатно:

- Установление лимита остатка ДС в кассе;

- Несоответствие дат расходных кассовых ордеров и фактической выдачи денег;

- Корректность корреспонденций счетов кассовых документов;

- Вовремя ли депонировались суммы невыплаченной зарплаты.

По итогам инвентаризации составляется акт инвентаризации ИНВ-15. В коммерческих организациях излишки и недостачи списываются на финансовый результат.

Пример акта инвентаризации

Внеплановая ревизия кассы

Инвентаризация кассы может проводиться внепланово, внезапно и без предупреждения, в целях контроля за ответственностью МОЛ. Сроки и порядок внеплановой инвентаризации также устанавливаются нормативными актами предприятия.

Отражение излишков

Обнаружение излишков по итогам инвентаризации кассы никаких последствий для материально ответственного лица не несет.

Пример

В ООО «Маргаритка» в результате инвентаризации наличных средств обнаружен излишек в сумме 1 050 руб.

Бухгалтер делает проводку по выявленным излишкам:

То есть, обнаруженные суммы излишков приходуются в составе внереализационных доходов.

Отражение недостач

Выявленные суммы недостач до уточнения их виновников приходуются на счете 94 «Недостачи и потери от порчи ценностей». Недостачи, которые нельзя отнести на определенные источники, списываются на счет внереализационных расходов.

Примеры

ООО «Норд-Вест» по результатам инвентаризации в марте 2016 выявило недостачу в кассе в размере 550 руб.

Бухгалтер ООО «Норд-Вест» делает проводку по выявленной недостаче в кассе:

Виновник недостачи не был обнаружен и было решено списать эту сумму на внереализационные расходы. Сформированы проводки:

В апреле вновь была зафиксирована недостача в сумме 1 000 рублей. В этот раз было принято решение отнести ущерб на счет кассира. Проводки в этом случае.