Классификация учетных документов

Все хозяйственные операции, проводимые организацией, оформляются оправдательными документами.

Документ – это материальный объект с информацией, закрепленной созданным человеком способом для ее передачи во времени и пространстве.

В соответствии со ст. 9 Федерального закона «О бухгалтерском учете» все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Бухгалтерскими документами оформляются любые хозяйственные операции в той последовательности, в какой они совершаются. Это обеспечивает сплошной, непрерывный учет всех объектов учета; юридическое обоснование всех бухгалтерских записей, которые делают на основании документов, имеющих доказательную силу; использование документов для текущего контроля и оперативного руководства хозяйственной деятельностью организаций; контроль за сохранностью собственности, так как документами подтверждается материальная ответственность работников за доверенные им ценности; укрепление законности, поскольку документы служат основным источником сведений для последующего контроля правильности, целесообразности и законности каждой хозяйственной операции при документальных ревизиях.

Федеральный закон «О бухгалтерском учете» требует оформлять первичные документы на типовых бланках. Для большинства хозяйственных операций такие бланки разработал Госкомстат России. Так, в настоящее время действуют типовые бланки для учета:

Основных средств и нематериальных активов;

Материалов;

Кассовых операций;

Операций, связанных с оплатой труда;

Результатов инвентаризации.

Кроме того, Госкомстат разработал бланки, учитывающие специфику отдельных отраслей. Так, в настоящее время утверждены типовые бланки для учета:

торговых операций (в том числе при продаже товаров в кредит и по договорам комиссии);

операций на предприятиях общественного питания;

денежных расчетов с населением с применением ККМ;

капитального строительства и ремонтно-строительных работ;

работы строительных машин и механизмов;

операций на автомобильном транспорте;

сельскохозяйственной продукции и сырья.

Формы документов, используемых при безналичных расчетах, утверждены Центральным банком РФ.

1.2.1.Формы и реквизиты документов

Форма документа определяется совокупностью показателей (реквизитов) и их расположением в документах.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных (типовых) форм первичной учетной документации.

С 1 января 1999 г. организации применяют формы первичных учетных документов, содержащихся в Альбоме новых унифицированных форм первичной учетной документации, утвержденном постановлением Госкомстата России от 30.10.97 г. № 71а.

Унифицированные формы первичных документов должны применяться в организации без изменений. Формы первичных документов, не предусмотренных альбомами унифицированных первичных документов, разрабатываются организацией самостоятельно.

Перечень обязательных реквизитов, которые должен содержать первичный документ, приведен в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено приказом Минфина России от 29 июля 1998 г. № 34н):

наименование документа,

дату составления документа;

наименование организации, от имени которой составлен документ;

измерители хозяйственной операции (в натуральном и денежном выражении);

наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

личные подписи указанных лиц.

В официально утвержденных типовых бланках все обязательные реквизиты уже предусмотрены. Код формы - это семизначный номер документа в Общероссийском классификаторе управленческой документации (ОКУД). Как правило, он печатается в правом верхнем углу бланка.

Если же для операции, по которой типовой бланк не предусмотрен, организация самостоятельно разработала форму документа, реквизит «Код формы» можно не заполнять (либо предусмотреть в учетной политике собственную кодировку самостоятельно разработанных бланков). Остальные реквизиты должны присутствовать.

Общероссийский классификатор управленческой документации (ОКУД) является составной частью Единой системы классификации и кодирования технико-экономической и социальной информации и охватывает унифицированные системы документации и формы документов, разрешенных к применению в народном хозяйстве.

Общероссийский классификатор управленческой документации предназначен для решения следующих задач:

регистрации форм документов;

упорядочения информационных потоков в народном хозяйстве;

сокращения количества применяемых форм;

исключения из обращения неунифицированных форм документов;

обеспечения учета и систематизации унифицированных форм документов на основе их регистрации;

контроля за составом форм документов и исключения дублирования информации, применяемой в сфере управления;

рациональной организации контроля за применением унифицированных форм документов.

Объектами классификации в ОКУД являются общероссийские (межотраслевые, межведомственные) унифицированные формы документов, утверждаемые министерствами (ведомствами) Российской Федерации – разработчиками унифицированных систем документации (УСД).

В ОКУД приведены наименования и кодовые обозначения унифицированных форм документов, входящих в унифицированные системы документации.

Код унифицированной формы документа (код) состоит из семи цифровых десятичных знаков и контрольного числа (КЧ).

В ОКУД принята иерархическая классификация с тремя ступенями.

Каждая позиция классификатора состоит из двух блоков:

блока идентификации;

блока наименований объекта классификации.

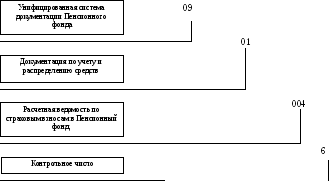

Идентификация унифицированной формы проводится через классификацию (рис. 1).

Пример кодового обозначения унифицированной формы документа по ОКУД:

09010046Расчетная ведомость по страховым взносам в Пенсионный фонд

Рис. 1. Структура кодового обозначения унифицированной формы документа по ОКУД

В кодовом обозначении унифицированной формы документа отражены следующие признаки классификации: первый и второй знаки (класс форм) - принадлежность унифицированной формы документа к соответствующей унифицированной системе документации; третий и четвертый знаки (подкласс форм) - общность содержания множества форм документов и направленность их использования; пятый, шестой и седьмой знаки - регистрационный номер унифицированной формы документа внутри подкласса; восьмой знак - контрольное число.

Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером.

В зависимости от характера операции и технологии обработки данных в первичные учетные документы могут быть включены дополнительные реквизиты.

Первичные учетные документы должны быть составлены в момент совершения операции, а если это не представляется возможным, - непосредственно после ее окончания.

Для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе первичных учетных документов составляются сводные учетные документы.

Первичные и сводные учетные документы могут составляться на бумажных и машинных носителях информации. В последнем случае организация обязана изготовлять за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры.

Ответственность за своевременное и доброкачественное создание документов, передачу их в установленные сроки для отражения в бухгалтерском учете, за достоверность содержащихся в документах данных несут лица, создавшие и подписавшие эти документы.

Своевременное и достоверное создание первичных документов, передача их в установленном порядке и установленные сроки для отражения в бухгалтерском учете производятся в соответствии с утвержденным в организации графиком документооборота.

Единую форму документов в России разрабатывают централизованно. Разработка таких форм для оформления однородных хозяйственных операций в различных организациях называется унификацией. В России унифицированы формы кассовых документов, почти все банковские документы и некоторые другие. Они обязательны для всех отраслей народного хозяйства. Внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений.

Наряду с унификацией важное значение имеет стандартизация документов, под которой понимают установление одинаковых стандартных размеров бланков типовых документов.

Основы документационного обеспечения бухгалтерского учета

Методические указания

По выполнению контрольной работы

Архангельск

Архангельского государственного технического университета

Составитель

Т.В. Корельская, доцент, канд. экон. наук

Рецензент

Н.Г. Вотинова, ст.преп.

Корельская Т.В. Основы документационного обеспечения бухгалтерского учета: методические указания по выполнению контрольной работы. – Архангельск: Изд-во АГТУ, 2005 - 36с.

Подготовлены кафедрой бухгалтерского учёта Института экономики, финансов и бизнеса Архангельского государственного технического университета.

Предназначены для студентов заочного факультета специальности 0605000 (080109.65) “Бухгалтерский учёт, анализ и аудит”. Могут быть использованы студентами всех форм обучения, изучающими бухгалтерские дисциплины.

Табл. 2 Библиогр. 12 назв.

© Архангельский государственный

технический университет, 2005

© Т.В. Корельская, 2005

ВВЕДЕНИЕ

Учебная дисциплина “Основы документационного обеспечения бухгалтерского учёта” относится к специальным дисциплинам и курсам, предлагаемым студентам к выбору из перечня, рекомендованного вузом (факультетом).

Цель её изучения заключается в том, чтобы студенты уже на начальном этапе своего обучения познакомились с первичными документами и уяснили их значение, так как документирование – это способ сплошного и непрерывного отражения хозяйственных операций с целью получения необходимых сведений о фактах хозяйственной деятельности.

По окончании этого курса студенты должны

знать:

Положение о документах и документообороте;

Перечень форм первичной учётной документации, связь между ними;

Порядок обработки первичных бухгалтерских документов;

Способы исправления ошибок в первичных учётных документах и учётных регистрах;

Сроки хранения первичных бухгалтерских документов;

Порядок изъятия первичных бухгалтерских документов;

Правовые последствия утраты документов.

уметь:

Заполнять типовые формы первичных бухгалтерских документов;

Составлять нетиповые документы с содержанием обязательных реквизитов;

Формировать бухгалтерские проводки на основание первичных документов;

Составлять сводные и накопительные ведомости по данным первичных бухгалтерских документов;

Строить графики документооборота;

Вносить исправления в документы;

Дооформлять неверно составленные документы;

Восстанавливать утраченные первичные документы.

Обязательный минимум содержания дисциплины приведён в Рабочей программе, утверждённой методической комиссией Института экономики, финансов и бизнеса.

Он включает:

Основные термины и понятия документирования хозяйственных операций: документ, документация, документооборот, первичный учётный бухгалтерский документ, реквизиты, учётные регистры, бланки строгой отчётности, стандартизация, унификация;

Классификацию документов по однородным признакам;

Организацию работы с документами: регистрация, обработка, разноска по счетам, хранение;

Методы исправления ошибок в бухгалтерских документах: корректурный, дополнение, сторнирование;

Ответственность за нарушения, возникающие при работе с бухгалтерскими документами.

Способствовать лучшему усвоению изучаемого материала призвана контрольная работа по дисциплине, выполнение которой предусмотрено графиком учебного процесса.

КОНСУЛЬТАЦИОННЫЙ МАТЕРИАЛ

Основные понятия, используемые в работе

Для целей настоящей контрольной работы используются следующие основные понятия:

ü документ – зафиксированная на материальном носителе информация с реквизитами, позволяющими её идентифицировать;

ü реквизиты документов – обязательные сведения, без которых документы не могут служить основанием или подтверждением факта совершения хозяйственной операции;

ü бухгалтерский документ – письменное подтверждение права совершения или действительного совершения хозяйственной операции, её законченности и хозяйственной целесообразности;

ü документация – способ оформления имущества, обязательств и хозяйственных операций бухгалтерскими документами;

ü унифицированная система документации – система документации, созданная по единым правилам и требованиям, содержащая информацию, необходимую для управления в определённой сфере деятельности;

ü унификация документов – разработка типовых форм документов для использования их при оформлении однородных операций в различных организациях независимо от форм собственности и ведомственной принадлежности;

ü бланк строгой отчётности – форма документа, отпечатанного типографским способом, в котором предусмотрены необходимые реквизиты;

ü документооборот – движение документов в организации с момента их создания или получения со стороны до завершения исполнения или отправления.

Классификация первичных бухгалтерских документов

На предприятиях и в организациях совершаются самые разнообразные хозяйственные операции. Для их оформления применяются различные по форме и содержанию документы. Чтобы лучше уяснить их назначение и порядок заполнения, а также обеспечить правильное их применение, необходима классификация документов по однородным признакам.

Бухгалтерские документы классифицируются по: назначению, объёму (способу) отражения операций, степени охвата хозяйственных операций, количеству учётных записей, месту составления и другим признакам.

По назначению документы делятся на распорядительные, оправдательные (исполнительные), бухгалтерского оформления и комбинированные.

Распорядительные документы содержат распоряжение, задание руководителя организации или других лиц о совершении определённых хозяйственных операций. Распорядительные документы служат, например, основанием для приёма и выдачи денег и материальных ценностей. Так, получить деньги с расчётного счёта организации в банке можно только при наличии письменного распоряжения директора предприятия и главного бухгалтера. К распорядительным документам относятся: доверенность на получение товарно-материальных ценностей, чек на получение наличных денег с расчётного счёта, платёжное поручение на перечисление денежных сумм в банке в порядке безналичных расчётов, наряд на сдельную работу и другие документы.

Оправдательные (исполнительные) документы оформляют уже произведённые операции. Подтверждая факт совершения операции, они служат основанием для записей на счетах бухгалтерского учёта. Для материально ответственных лиц эти документы являются оправданием в получении или расходовании товарно-материальных ценностей и денежных средств. К таким документам относятся: приёмные акты, квитанции, накладные, платёжные требования, различные ведомости.

Документы бухгалтерского оформления составляются работниками бухгалтерии, чтобы по данным распорядительных и оправдательных документов подготовить дальнейшие учётные записи, облегчить и ускорить их. К ним относятся: ведомости распределения общепроизводственных и общехозяйственных расходов, ведомости начисления амортизации, расчёт транспортно-заготовительных расходов, другие справки и расчёты, составляемые бухгалтерией.

Комбинированные документы сочетают в себе признаки распорядительных, оправдательных и документов бухгалтерского оформления. Такие документы являются и распоряжением на совершение конкретной хозяйственной операции и оформляют уже совершённую операцию. Иногда они содержат также указание о порядке отражения операции на бухгалтерских счетах. Например, расходный кассовый ордер, являясь распоряжением кассиру на выдачу денег из кассы, служит распорядительным документом. Когда деньги будут выданы из кассы с наличием подписи лица, их получившего, этот документ уже будет оправдательным, подтверждающим факт выдачи денег из кассы. После указания бухгалтером на этом расходном кассовом ордере корреспонденции счетов он уже становится документом бухгалтерского оформления. К комбинированным документам относятся авансовый отчёт, требование на отпуск материалов со склада, расходный кассовый ордер и другие.

Применение комбинированных документов широко распространено в практике бухгалтерского учёта, так как уменьшается количество учётных записей, облегчается бухгалтерская обработка документов, сокращаются затраты труда и расходы на бумагу.

По объёму отражения операций документы бывают первичными и сводными. В первичных документах непосредственно оформляются хозяйственные операции и они являются первым свидетельством об их осуществлении. К ним относят чек на получение денег из банка, требование на отпуск материалов со склада, акт о ликвидации основных средств, платёжное требование и другие документы.

Сводные документы отражают операции, уже зафиксированные в первичных документах. Они заполняются на основании ранее составленных первичных документов путём обобщения данных. К сводным документам относятся: авансовый отчёт, ведомости распределения общехозяйственных и общепроизводственных расходов, товарный отчёт, отчёт материально ответственных лиц, реестры платёжных требований и другие. Сводные документы, так же как и комбинированные, имеют большое значение для сокращения учётных записей. Например, вместо записей по каждому документу делается общая запись по итогу сводной ведомости или товарному отчёту (на общую сумму поступления или расхода товаров). Сводный документ, представляя собой сводку первичных документов, обобщает и укрупняет их показатели и тем самым даёт возможность уменьшить количество записей на счетах.

По степени охвата хозяйственных операций документы делятся на разовые и накопительные. Разовые документы оформляют одну или несколько хозяйственных операций, записываемых в документ одновременно. После составления на их основе делаются бухгалтерские записи. К разовым документам относятся требования, накладные, платёжные требования, чеки, кассовые ордера, акты и ряд других документов.

Накопительные документы составляют постепенно на протяжении определённого периода (дня, декады, месяца) для отражения однородных, систематически повторяющихся операций. Накопительные документы окончательно оформляются по истечении установленного периода, после чего они передаются в бухгалтерию для записей на счетах. К таким документам относится лимитно-заборная карта. На её основании отпускаются материалы со склада в производство. Она выписывается на каждый номенклатурный номер потребляемых материалов и содержит данные о лимите отпуска этих материалов. Сравнивая данные фактического отпуска материалов с установленным лимитом, постоянно контролируют отпуск материалов в производство.

Применение накопительных документов значительно уменьшает количество выписываемых документов и упрощает технику бухгалтерского учёта. Так, вместо записей по бухгалтерским счетам каждого отдельного отпуска материалов со склада в конце месяца на сумму итога лимитно-заборной карты делается только одна запись. Такие накопительные записи по счетам раз в месяц на основе общих итогов однородных документов находят все большее распространение в бухгалтерской практике.

По количеству учётных записей документы делятся на однострочные и многострочные. Однострочный документ отражает операцию прихода или расхода одного вида материалов. Многострочный документ содержит несколько позиций по видам материальных ценностей и расчётам. Такие документы, например, оформляют операции по труду и заработной плате. Так, наряд на сдельные работы может быть и однострочным, и многострочным. Многострочные документы сокращают количество записей при составлении документов, уменьшают потребность в бумаге для изготовления учётных бланков. Эти документы более рациональны и при обработке с помощью вычислительной техники. Все общие реквизиты записываются в документе, а затем обрабатываются один раз.

По месту составления выделяются документы внутренние и внешние. Внутренние документы составляются в данной организации. К ним относится основная масса документов организации, например, кассовые ордера, накладные, акты, авансовые отчёты, ведомости, требования и др. Внешние документы составляются в других организациях, например счета-фактуры, платёжные требования, выписки банка с расчётного счёта, платёжные поручения.

По степени использования средств механизации и автоматизации документы делятся на заполняемые ручным способом, частично заполняемые на машинах, полностью заполняемые на машинах. В настоящее время ещё достаточное количество документов заполняется вручную.

Каждый бухгалтерский документ имеет своё назначение и может относиться одновременно к разным классификационным группам. Например, счёт-фактура поставщика на закупленные у него материалы является оправдательным и в то же время первичным, разовым, внешним документом. Приходный кассовый ордер – комбинированный, первичный, разовый, однострочный, внутренний документ. Классификация документов по признакам даёт возможность правильно понять их содержание и назначение в хозяйственной деятельности организации.

Тема 6 БУХГАЛТЕРСКАЯ Документация.doc

ТЕМА 6. БУХГАЛТЕРСКАЯ ДОКУМЕНТАЦИЯ

6.1 Бухгалтерские документы и их классификация.

Совершаемые на предприятиях хозяйственные операции оформляются документами определенной формы.

Документ бухгалтерского учета представляет собой надлежащим образом оформленную деловую бумагу, в которой письменно зафиксированы признаки и показатели одной или нескольких хозяйственных операций для отражения их в учете.

Любой документ должен содержать ряд показателей, которые называются реквизитами. Каждый документ содержит обязательные реквизиты:

Название документа (формы), код формы;

Номер документа;

Подпись;

Дату составления и действия документа;

Измерители операций;

Штамп (печать) организации.

Отсутствие какого-либо обязательного реквизита лишает документ юридической силы, и его показатели не могут быть включены в систему бухгалтерского учета.

Составленные первичные документы подвергаются в бухгалтерии проверке по существу и по форме. Проверенные и принятые бухгалтерией документы подвергаются учетной обработке, которая состоит из таксировки, группировки и контировки.

Таксировка – это проставление расценки в документах. Это необходимо, поскольку значительное число документов составляется в натуральных показателях.

Группировка – это сортировка документов по определенным признакам. На основе группировки первичных документов составляются накопительные и сводные ведомости.

Контировка – это форма разметки корреспондирующих счетов, на которых зарегистрированная в данном документе операция должна быть учтена.

После учетной обработки первичные документы поступают в текущий бухгалтерский архив, в котором подлежат хранению один год. По истечении указанного срока документы передаются в постоянный архив. Сроки хранения документов в нем зависят от их вида и устанавливаютсФя Правительством РФ.

Движение документа от момента составления или получения от других предприятий до передачи в архив называется документооборотом.

Движение регламентируется графиком документооборота, разработанным главным бухгалтером.

График документооборота является одним из элементов учетной политики предприятия, разрабатывается на год и утверждается приказом руководителя.

Для отражения хозяйственных операций используется большое количество разнообразных документов. Они группируются по ряду признаков:

1) По назначению:

Организационно-распорядительные. Такие документы содержат приказ на совершение хозяйственной операции, факта ее осуществления они не подтверждают, а, следовательно, не являются основанием для учетных записей (например, приказы, распоряжения, банковский чек);

Оправдательные. Эти документы подтверждают факт совершения хозяйственной операции и служат основанием для отражения хозяйственной операции в бухгалтерском учете (например, приходные ордера склада);

Документы бухгалтерского оформления. Эти документы не содержат фактов, подтверждающих совершение хозяйственных операций. Они составляются бухгалтером для подготовки информации с целью отражения ее в учетных регистрах (например, ведомость учета заработной платы);

Комбинированные документы. Они содержат признаки распорядительного и оправдательного документов.

2. По времени составления:

Первичные. Документы, которые составляются в момент совершения хозяйственной операции;

Сводные. Документы, которые обобщают данные первичных документов.

3. По объему информации:

Разовые. Документы, которые оформляют одну хозяйственную операцию;

Накопительные. Документы, которые составляются за определенный период времени и содержат информацию об однородных хозяйственных операциях.

4. По месту составления:

Внутренние. Документы, которые составляются и используются на предприятии;

Внешние. Документы, которые поступают от других организаций и лиц и используются на данном предприятии.

^

6.2 Учетные регистры

Учетные регистры – это носители упорядоченной информации о хозяйственных операциях, полученных из соответствующих первичных документов.

Существуют классификации учетных регистров: по внешнему виду, по видам записей.

1. По внешнему виду регистры подразделяются на бухгалтерские книги, карточки и отдельные листы.

1) Бухгалтерские книги – это сброшюрованные в одном переплете листы с отпечатанными таблицами.

В современной практике бухгалтерского учета книги как учетные регистры используются ограничено. Основные недостатки:

А) т.к. они сброшюрованы и скреплены, то с каждой книгой может работать только один человек;

Б) непригодны для механизации учета, требующей разрозненных (свободных) учетных регистров.

Положительный момент: сохранение листов с учетными записями от потери и злоупотреблений с ними.

К бухгалтерским книгам, применяемым в настоящее время, относятся: кассовая книга, книга остатков материалов, регистрационные журналы, книга покупок, книга продаж и др.

2) Свободные листы – это учетные регистры, изготавливаемые типографским способом на отдельных листах бумаги. При этом формат и графление свободных листов в зависимости от их назначения могут быть различными.

Преимущества:

А) не скреплены, следовательно, удобны в работе, возможно разделение труда;

Б) облегчают своевременные записи за счет распределения учетных работ;

В) пригодны для всех видов учетных записей, просты в изготовлении, экономичны.

Все свободные листы имеют:

Соответствующее название (журнал-ордер, ведомость);

Указанный период, за который рассчитывается тот или иной учетный регистр (месяц, квартал);

Таблицы, в которые непосредственно заносятся учетные записи.

3) Карточки – разновидность свободных листов.

Изготовлены типографским способом, но более плотные, небольшого формата. Применяются на ограниченных участках счетной работы (в аналитическом учете). Карточки хранятся в картотеке.

2. По видам записей регистры делятся на хронологические и систематизированные.

Хронологические регистры – предназначены для записи операций по порядку их совершения без какой-либо группировки и систематизации (журнал регистрации хозяйственных операций).

Систематизированные регистры – в них операции группируются по определенным признакам (регистры для ведения бухгалтерских счетов, Главная книга).

^

6.3 Исправление ошибок в учетных регистрах

В регистры бухгалтерского учета часто попадают ошибочные данные.

Распространенный способ отыскания ошибок – это сплошная проверка записей в регистре, т.е. все записи в учетном регистре последовательно сверяются с документами.

Т.к. характер ошибок различный (нарушение принципа двойной записи, ошибки в корреспонденции счетов, сумма хозяйственных операций записывается не на тот счет и т.д.), то существует несколько способов исправления ошибок в учетных записях.

1. Корректурный способ – ошибка в учетном регистре обнаруживается до подведения в нем итогов. Исправление: неверно записанное число зачеркивается, сверху пишется правильное, делается пометка «исправленному верить».

При частичном исправлении многозначных чисел зачеркивается и надписывается все число, а не одна только неверная цифра.

2. Способ «красное сторно» (метод отрицательных чисел). Этот способ применяется, когда необходимо исправить не только сумму, но и корреспонденцию.

Ошибочная корреспонденция сторнируется (записывается красными чернилами), т.е. снимается, и вместо нее делается обычная правильная запись.

Таким образом, производится 2 записи: ошибочная – красными чернилами, новая – обычными.

Если сторнируется не ошибочная, а просто излишняя запись (несостоявшаяся хозяйственная операция, ошибочно проведенная 2 раза сумма и т.п.), исправление ограничивается одной только красной записью, которой аннулируется ненужная запись.

При подсчете итогов все суммы красных записей вычитаются.

Пример 3. Отпущен материал для изготовления продукции на сумму 2500 рублей.

Д 20 К 10 – 1500 рублей.

Д 20 К 10 – 1500 рублей.

Д

20 К 10 – 500 рублей

3

. Способ дополнительных записей. Этот способ применяется в случае, когда обнаружено, что хозяйственная операция вообще не была отражена в учетных регистрах, или же запись на счетах отражена правильно, но в меньшей сумме. В первом случае делается бухгалтерская проводка на сумму хозяйственной операции, во втором делается бухгалтерская проводка на сумму разницы.

Пример 4. Отпущены в производство материалы на сумму 5500 рублей. На счетах эта операция отражена следующей записью:

Д 20 К 10 – 5300 рублей.

В результате дополнительных записей:

Д 20 К 10 – 200 рублей на счетах будет отражена правильная сумма.

4. Способ обратных проводок используется для исправления неправильной корреспонденции счетов. При этом неправильная запись исправляется обратной проводкой, а затем делается правильная запись. Данный способ можно использовать, если не искажается экономическое содержание хозяйственной операции.

Пример 5. Отпущены в производство материалы на сумму 2500 рублей. На счетах эта операция отражена следующей записью:

Д 23 К 10 – 2500 рублей.

Обратная проводка: Д 10 К 23 – 2500 рублей.

Правильная проводка: Д 20 К 10 – 2500 рублей.

Исполненные учетные документы хранятся в архиве. В соответствии со статьей 17 «Закона о бухгалтерском учете» организации обязаны хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, установленных в соответствии с правилами организации государственного архивного дела, но не менее 5 лет.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Подобные документы

Понятие бухгалтерской отчетности как системы таблиц и показателей отчетов, отражающих финансовое и имущественное положение организации. Анализ основных показателей финансово-хозяйственной деятельности организации "БМК", характеристика методов их оценки.

курсовая работа , добавлен 05.04.2016

Нормативно-правовое регулирование промежуточной отчетности. Требование к составлению квартальной отчетности на текстильно-галантерейной фабрике. Экономическая характеристика предприятия. Заполнение бухгалтерского баланса и отчета о прибылях и убытках.

курсовая работа , добавлен 23.06.2015

Составление статистической отчетности строительной организации по данным статистического, бухгалтерского и оперативного учета. Отражение в отчетности сведений по отдельным показателям хозяйственной деятельности в натуральном и стоимостном выражении.

контрольная работа , добавлен 06.08.2013

Понятие бухгалтерской отчетности предприятия. Ее состав, значение и требования к составлению. Раскрытие понятия и экономического содержания баланса как основной формы бухгалтерской отчетности. Расчет показателей финансовой устойчивости предприятия.

курсовая работа , добавлен 15.01.2012

дипломная работа , добавлен 08.06.2007

Этапы подготовительной работы, предшествующие составлению бухгалтерской финансовой отчетности. Проведение инвентаризации имущества и финансовых обязательств. Проверка записей на счетах бухгалтерского учета. Закрытие счетов и проведение реформации баланса.

курсовая работа , добавлен 22.01.2015

Основные принципы формирования бухгалтерской отчетности организации. Изучение особенностей проведения аудиторской проверки годовой бухгалтерской отчетности ООО "Туймада". Анализ бухгалтерского баланса. Классификация типа финансового состояния организации.

дипломная работа , добавлен 11.07.2015