Что такое номенклатурный номер? Большая энциклопедия нефти и газа

В словаре С.И. Ожегова дано два определения товара: товар - это продукт труда, изготовленный для обмена, продажи; товар вообще - то, что является предметом торговли.

В торговых организациях термин товары употребляется только в отношении товарно-материальных ценностей, которые специально при

обретены у других организаций или физических лиц для последующей продажи. Последующая продажа по-другому называется перепродажей. Определение товара для целей бухгалтерского учета дано в ПБУ 5/01: «товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенные для продажи».

Когда торговая организация приобретает товары, она должна сначала их оприходовать, то есть внести записи о поступлении товаров (их количестве, цене, сведения о поставщике и документе, по которым поступил товар) в соответствующие учетные документы. Только после оприходования товаров их можно продавать. Выбытие товаров фиксируется в тех же учетных документах. Так решается задача учета товарных запасов и обеспечивается их сохранность. Об учетных документах, которые оформляются при поступлении, хранении и отпуске товаров, вы почитаете в разделе 4.

Для того чтобы делать записи о движении товаров в учетных документах, организация должна выбрать единицу учета товаров. Выбранный метод должен обеспечить формирование полной и достоверной информации о товарных запасах, а также контроль за их наличием и движением. Единицей товарных запасов может быть номенклатурный номер, партия, однородная группа и т.п.

В условиях автоматизации бухгалтерского и складского учета предпочтительным является учет товаров по номенклатурным номерам. Он заключается в том, что каждому виду товара одинаковой цены присваивается один номенклатурный номер. Торговая организация разрабатывает систему нумерации товаров, либо пользуется той системой, которая предлагается бухгалтерской программой.

При поступлении товаров каждому наименованию товара присваивается номенклатурный номер. При отпуске товаров со склада в первичных расходных документах обязательно указывается номенклатурный номер выбывшего товара.

Пример 1.7/1

При поступлении товара в оптовую торговую организацию бухгалтер присваивает ему номенклатурный номер. Номенклатурный номер состоит из 10 цифр. Первые две цифры соответствуют группе товаров, остальные восемь - порядковому номеру в картотеке

складского учета. В течение дня в торговую организацию поступила мука от разных поставщиков и конфеты «Ирис».

Мука относится к товарам мукомольно-крупяного производства. Данной группе товаров в учете организации присвоен номер «10».

Ирис относится к кондитерским товарам. Этой группе в учете организации присвоен номер «15».

Бухгалтер присвоил поступившему товару номенклатурные номера следующим образом:

Под партией товаров понимают товары, поступившие одновременно по одному или нескольким документам.

Итак, для того, чтобы добавить новое наименование в справочник номенклатуры, нажмите <Ins >. В результате открывается диалог "Карточка номенклатуры ".

Карточка номенклатуры

Заполняя карточку, следует иметь в виду, что все значения из карточки номенклатуры по умолчанию переносятся в складскую карточку наименования, при добавлении наименования на склад. В складской карточке наименования присутствуют те же поля, что и в карточке номенклатуры, и также добавляются некоторые новые поля. Подробнее см. в разделе "Складская картотека " параграф "Карточка складской картотеки ".

Наименование

Название товара. Название, которое вы укажете в карточке, будет использоваться:

Для вывода наименований списком в справочнике номенклатуры. Наименования в справочнике по умолчанию выстраиваются в алфавитном порядке, в пределах группы \ подгруппы.

Во всех печатных документах – в меню, на счете и кассовом чеке.

Номенклатурный номер

Номенклатурный номер товара формируется программой автоматически. Начало номера берется из поля "НомНомер" группы, окончание номера – это порядковый номер наименования в группе. При необходимости номенклатурный номер товара можно изменить.

Номенклатурный номер товара должен быть уникальным, поскольку именно номенклатурный номер является идентификатором карточки, именно он отличает один товар от другого. Не допускается оставлять это поле незаполненным, пустым.

Тип товара и вид учета

По каждому наименованию на складе СБиС++ ведет оперативный учет в соответствии с политикой списания на складе, типом товара и видом учета . Политика списания определяется на складе. Тип товара определяется в номенклатурной карточке наименования.

Вид учета определяется у наименования на складе, в складской карточке наименования:

"СБиС++ Presto " поддерживает три типа товаров , каждый из которых реализует свою схему учета.

| Тип товара | Комментарий |

| ТМЦ | На карточке товара ведется количественный и

суммовой учет. Если на карточке указан состав наименования, ведется

учет в разрезе каждой из составляющих. Тип "ТМЦ" используется для обычных товаров (ТМЦ) и готовых блюд. |

| Комплект ТМЦ | На карточке наименования учет не ведется, но

ведется учет по каждому наименованию комплекта. Тип "Комплект ТМЦ"

предусмотрен для тех случаев, когда фактически продаются

комплектующие. Для того, чтобы их как-то логически объединить

используется тип "Комплект ТМЦ". Например, с типом "Комплект

ТМЦ" можно учитывать комплексные обеды. В результате сам обед не

будет учитываться, а учет будет вестись в разрезе блюд, которые в

него входят, т.е. на карточках этих блюд. Но, если требуется вести учет самого обеда, так, в этом случае обед нужно определить с типом "ТМЦ". |

| Услуга | По типу "Услуга" на карточке не ведется ни количественный, ни суммовой учет. Этот тип товара предусмотрен для тех наименований, которые не имеют прихода, но имеют расход. Например, с типом "Услуга" учитывается курение кальяна. |

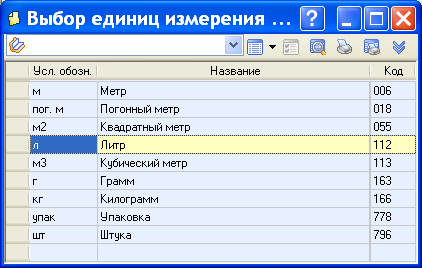

Единица измерения

В поле "Ед.изм " указывается весовая единица, в которой программа будет вести учет данного товара (далее – базовая единица измерения ).

Если карточка создается в группе, по умолчанию в это поле сносится единица измерения, настроенная в диалоге группы. При необходимости для наименования можно выбрать другую единицу измерения, и она будет иметь приоритет по отношению к значению, указанному на группе.

Поле "Ед. изм " заполняется из списка единиц измерения. Для перехода в список щелкните на стрелке, которая находится в этом поле.

Выбор единицы измерения

В списке по умолчанию присутствуют все

необходимые весовые единицы. В правом столбце указан код

единицы измерения по ОКЕИ (общероссийскому классификатору единиц

измерения). Выберите из списка соответствующую запись

(

Не рекомендуем использовать разные весовые единицы измерения, например, "кг. " и "гр. ". В противном случае вам необходимо будет постоянно помнить об этом при оприходовании продукта, при вводе рецептуры и т.д., и вы неизбежно запутаетесь. Даже, если количество товара ничтожно мало, придерживайтесь единой единицы измерения.

Масса

Вес (в кг ) единицы товара. Например, вы учитываете товар штуками, а хотите еще видеть остатки по весу (массе). В этом случае в поле "Единица измерения " вы выбираете "шт ." (штуки), и в поле "Масса " определяете вес одной штуки товара в килограммах. В результате в отчетах вы увидите остатки в штуках и по весу. В общепите это поле может использоваться при учете готовых блюд. Подробнее см. в главе 9."Производство и калькуляция ".

Норма отклонения

Некоторые продукты при хранении имеют свойство уменьшать или увеличивать вес. Например, у вас на складе лежит копченая колбаса. Со временем она усыхает. В поле "Норма отклонения " вы указываете средний процент ее естественной усушки. Иными словами, определяете процент допустимого отклонения остатков (плюс-минус). Нормы естественной убыли продовольственных товаров в торговле утверждены приказом Минторга России от 21.05.87.

Если количество колбасы на складе по факту инвентаризации окажется меньше количества зафиксированного по документам, и разница между реальным (установленным в процессе инвентаризации) и документально подтвержденным количеством превышает процент предельно допустимого отклонения, то на складе, возможно, имеет место факт хищения продукта.

Например, в карточке "Говядина" вы указали норма отклонения в 0.5 %. По документам на складе 100 кг. Но при инвентаризации выяснилось, что реально в наличии 90 кг. Программа вычислит величину отклонения остатка в наличии от значения по документам, сравнит получившуюся с допустимой нормой отклонения, и выведет величину отклонения выше нормы.

Наименование инвентаризации

Норма перерасхода

Списание продуктов, затраченных на приготовление блюд, оформляется в программе с помощью документа "Акт выпуска готовой продукции ". В отличие от расходной накладной, Акт выпуска является двухуровневым документом. На верхнем уровне находятся наименования выпускаемой продукции (приходуемые блюда), на нижнем уровне – раскрывается их состав. Акт выпуска приходует готовые блюда на зал обслуживания и списывает с производства ингредиенты состава.

Наименование в акте выпуска

Если в карточке ингредиента поле "Норма перерасхода " оставить незаполненным, программа по умолчанию спишет ингредиент, согласно нормам расхода, указанным в составе готового блюда.

Однако, на практике, допускаются небольшие отступления от норм, в ситуациях, когда остаток продукта на складе чуть меньше или чуть больше, чем требуется по норме. На выпуск продукции это никак не влияет. При формировании акта выпуска программа списывает ингредиенты согласно нормам расхода, указанным в карточках готовых блюд. Но при расчете списания остаток может уйти в минус. Или наоборот, останется небольшой остаток, хотя весь остаток уже был истрачен на выпуск изделия.

Для урегулирования таких ситуаций как раз и служит поле "Норма перерасхода ". В этом поле указывается допустимая величина избытка или недостатка остатка продукта. В результате при списании продукта в акте выпуска, если расход отличается от остатка не более, чем на величину нормы перерасхода, он спишется полностью.

Например, по нормам на 30 л борща положено 9 кг свежей капусты, а реально на складе оказалось 8,5 кг капусты, и повара приготовили из нее борщ, а официанты его продали. В карточке капусты указана допустимая норма перерасхода в 1 кг. В этом случае при формировании акта выпуска программа спишет то количество капусты, которое положено по норме (9 кг), но остаток не уйдет в минус, а обнулится, т.к. он не превышает норму перерасхода, указанную в карточке капусты.

Карточка номенклатуры

Если отклонение расхода от остатка превышает норму перерасхода, то при формировании акта выпуска появится сообщение о том, что продукт на складе отсутствует в количестве, необходимом для списания и на карточке продукта появится отрицательный остаток.

Иными словами, если бы в карточке капусты была указана норма перерасхода не в 1 кг, а, например в 100 грамм, то у наименования "Капуста" появился бы отрицательный остаток.

Правила установки цен

Карточка номенклатуры

В номенклатурной карточке наименования есть поля для ввода цены наименования. Поля цен, которые вы видите на вкладке "Общее ", недоступны для редактирования. Цены вводятся в эти поля при помощи кнопки "История цен ". Таким же образом выполняется изменение цен.

Цена, заданная в номенклатуре по умолчанию сносится при добавлении наименования на склад. Т.е. на всех складах будет та цена, которая указана в номенклатуре. На разных складах задать разные цены не допускается. Изменение цены в складской карточке автоматически ведет за собой изменение цены в номенклатуре и на всех остальных складах.

Поля цен в карточке наименования заполняются по следующим правилам (приводятся далее).

Наименование продается по ценам меню

Если наименование продается в торговых залах по ценам меню, в этом случае цена в карточке наименования не указывается . Цена наименования определяется в текущем меню.

Чтобы посмотреть историю изменений цен наименования во всех меню, нажмите кнопку "Цены в прайсах ", которая находится в карточке на вкладке "Общее ". При нажатии на эту кнопку открывается список цен

История цен

В столбце "Прайс " отображается название текущего меню, в поле "Упаковка " – весовая единица продажи, в поле "Цена 1 " – ее цена, указанная в данном меню (прайсе).

Текущим программа считает последнее по дате меню данного вида, которое закрыто (<Ctrl+ Z >) в реестре "Меню" . Подробнее см. в главе "Виды цен, меню, скидки ".

При удалении записи из списка цен, данное наименование удаляется из соответствующего текущего меню.

Наименование НЕ продается по ценам меню

Если наименование не продается по ценам меню, его цена указывается в карточке в поле "Цена 1 " . Цена, указанная в этом поле печатается в ценнике. Подробнее о печати ценников см. в разделе "Операции в складской картотеке ", параграф "Печать складской карточки ".

Для того, чтобы ввести цену, нажмите кнопку "История цен ", в открывшемся списке цен нажмите <Ins > и в диалоге новой цены укажите цену в поле "Цена 1 ":

Добавление новой цены

Указанная цена отображается в карточке на вкладке "Общее ":

Карточка номенклатуры

Наименование используется в качестве модификатора

Если наименование используется в качестве модификатора к блюду, в поле "Цена 1 " определяется продажная цена наименования как модификатора. Например, коньяк может использоваться в качестве модификатора к кофе (кофе "с коньяком"). Подробнее о способах определения цен модификаторов см. в главе 9. "Производство и калькуляция".

Карточка номенклатуры

Наименование входит в состав блюд

Если требуется подсчитать плановую себестоимость блюда, а по какому-то наименованию его состава еще не было прихода, в карточке ингредиента указывается его примерная себестоимость. Подробнее см. в главе "Производство и калькуляция " раздел "Определение состава блюд ".

Ручное указание плановой себестоимости

Примечание

Любые пояснения к наименованию, в произвольной форме. Используются только в справочнике, в отчеты и печатные формы не сносятся.

Фото

Имеется возможность добавить изображение товара из файла, со сканера или с web-камеры.

Если требуется добавить изображение из файла, в поле "Фото " нажмите <Ins >, если со сканера или web-камеры – нажмите <Alt+ Ins >. Также данные команды можно выполнить из контекстного меню. Для того, чтобы открыть контекстное меню к полю "Фото ", щелкните на нем правой кнопкой мыши.

Упаковки

В поле "Упаковки " служит для определения упаковок (фасовок, порций) данного товара.

Карточка номенклатуры

Как использовать упаковки

Упаковки удобно использовать, если товар (например, вино) вы закупаете бутылками, продаете порциями по 100 и 150 грамм, а учет ведете в литрах или килограммах. В этом случае целесообразно все используемые вами фасовки и порции товара определить в качестве упаковок.

В поле "Ед.Изм " выбирается базовая весовая единица, в которой программа будет вести учет товара. Например, килограммы (кг) или литры (л). А в качестве упаковки определяется каждая единица закупки (например, бутылка 1 л, коробка 1.5 л и т.п.) и каждая единица продажи (100 грамм, 150 грамм и т.п.).

В результате при оформлении прихода вы сможете указать количество приход не в литрах, а в бутылках. Программа сразу пересчитает количество в базовой весовой единице учета (литрах).

Наименование прихода

Аналогично, если вы определили в качестве упаковки единицу продажи товара, вы сможете выбрать ее в меню и назначить ей продажную цену.

Наименование меню

Добавить новую упаковку в список упаковок

Для того, чтобы добавить в список новую упаковку, нажмите <Ins > в поле "Упаковки " и далее в открывшееся диалоговом окне в поле "Название " введите название упаковки, а в поле "Количество " – количество весовых единиц в упаковке. Количество указывается в базовой единице учета. Так, например, если вы ведете учет вина в литрах , при настройке упаковки для порции в 100 грамм , в поле "Количество " следует указать: 0.01 (кг).

Добавление упаковки

Каждой упаковке товара программа присваивает код (для того, чтобы отличать одну упаковку от другой). Список упаковок сохраняется для каждого наименования. Т.е. для другого наименования вы должны будете определить свой список упаковок.

Список упаковок, который находится в карточке наименования, связан с только данным наименованием и открывается всякий раз, когда требуется выбрать единицу прихода или единицу продажи данного наименования. При этом учет наименования ведется в базовой единице (та, что выбрана в поле "Ед.изм "). Например, если в качестве базовой единицы выбраны литры (л), то количество порции 150 грамм также следует указать в литрах (0.150 л).

Мы рассмотрели использование упаковок в случае, если наименование является простым продуктом. Настройка единицы учета и упаковок (порций) для готового блюда рассмотрена в главе 9. "Производство и калькуляция " раздел "Формирование карточки блюда ".

Модификаторы

Используется только для наименований готовых блюд. С помощью модификаторов учитываются особые пожелания посетителей по приготовления блюда. В поле "Модификаторы " определяется список всех возможных модификаторов к данному блюду. Модификаторы к блюдам настраиваются в порядке текущей необходимости технологом производства.

Это происходит следующим образом: Если к блюду настроен список модификаторов, при оформлении заказа официант сможет выбрать соответствующий модификатор из списка. Так модификатор включается в заказ. При печати расходного чека все наименования, которые отобраны в заказ, списываются (в т.ч. и модификаторы). Отпускная цена наименования в качестве модификатора определяется в Меню или в учетной карточке модификатора, в поле "Цена 1 ". Подробнее см. в главе 9. "Производство и калькуляция " раздел "Учет модификаторов блюда ".

Блюдо

На вкладке "Блюдо " находится поле для определения состава блюда, настройки места приготовления (для печати заказа на кухню) и текстовые поля для ввода рецепта, описания блюда и правил его подачи. Сведения, указанные в данных полях, печатаются в технологической карте. Заполнение полей на данной вкладке описано в главе "Производство и калькуляция ", раздел "Формирование карточки блюда ".

Ингредиент

Ингредиентом мы называем любое наименование, которое входит в состав другого наименования. Ингредиент может быть простым (например, майонез) или сложным, который также имеет состав (например, наполнитель к коктейлю). Одно и то же наименование может входить в качестве ингредиента в состав разных блюд. Например, майонез входит в состав нескольких разных салатов.

Карточка номенклатуры

Сезонные коэффициенты

Поля в блоке "Сезонные коэффициенты " предназначены для ввода сезонных коэффициентов. Если поля закрыты для ввода (затемнены), это означает, что сезонные коэффициенты не используются. Флажок использования сезонности находится в диалоге "Конфигурация задачи ". Настройка конфигурации задачи "Склад и калькуля ция" рассмотрена в соответствующем разделе данной главы.

Входит в…

В этом поле отображаются названия блюд, в состав которых включено данное наименование. При необходимости можно открыть карточку любого блюда из списка. Карточка будет открыта только для просмотра, в вы не сможете внести в нее изменения.

Замены

В поле "Замены" определяется список возможных замен данного ингредиента. Подробнее см. в главе "Производство и калькуляция " раздел "Формирование карточки блюда ".

Остатки

По каждому товару программа ведет учет двух текущих остатков – "В наличии " и "Свободно ".

Карточка номенклатуры

В номенклатурной карточке наименования отображаются суммарные остатки по наименованию на всех складах, которые имеют признак "Склад хранения ". В складской карточке в этом поле отображаются остатки наименования на текущем складе. Подробнее об остатках см. в параграфе "Карточка складской картотеки ".

Параметры

В карточке наименования на вкладке "Параметры " отображается список всех параметров, которые действуют для данного наименования. Параметры, которые настроены непосредственно на карточке, отображаются обычным шрифтом. Параметры, которые "пришли" с вышестоящих разделов и со склада, будут затемнены .

С помощью параметров определяются константы, необходимые программе для формирования проводок:

Вид реализации (Имя вида деятельности) – имя вида деятельности или прочего дохода / расхода вашей организации. Значение данного параметра тесно связано со счетом продажи, поскольку именно полем "Вид деятельности" определяется аналитика к счетам продажи 90, 91.

Ставка НДС – ставка для расчета НДС. Если ставка НДС не определена, программа по умолчанию рассчитывает НДС по ставке 18%.

Счет продажи – счет бухгалтерского плана счетов. На счет, указанный в параметре "счет складского учета" будут делаться бухгалтерские проводки при операциях с ТМЦ;

Счет складского учета – счет бухгалтерского плана счетов. На счет, указанный в параметре "счет складского учета" будут делаться бухгалтерские проводки при операциях с ТМЦ.

Шифр – шифр затрат.

Любой из параметров допускается определять как для конкретного наименования (в карточке наименования), так и сразу для группы наименований (в диалоге группы), или для всех наименований на складе (в диалоге склада). При этом для товара все параметры объединяются. При разных значениях одного и того же параметра приоритет имеет значение в карточке наименования.

, партия, однородная группа и т. п.Учет запасов производится в двух измерителях – денежном и вещественном (количественном).

Материалы могут поступать в организацию по договорам купли-продажи (договорам поставки и др.); при внесении в счет вклада в уставный (складочный) капитал организации; при получении организацией безвозмездно (включая договор дарения); путем изготовления материалов силами организации, а также в результате выбытия основных средств или другого имущества.

В соответствии с ПБУ 5/01 материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости. Фактическими затратами на приобретение материально-производственных запасов могут быть:

Суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

Суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материально-производственных запасов;

Таможенные пошлины и иные платежи;

Невозмещаемые налоги, уплачиваемые в связи с приобретением единицы материально-производственных запасов;

Вознаграждения, уплачиваемые посреднической организации, через которую приобретены материально-производственные запасы;

Затраты по заготовке и доставке материально-производственных запасов до места их использования, включая расходы по страхованию;

Затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях. Данные затраты включают затраты организации по подработке, сортировке, фасовке и улучшению технических характеристик полученных запасов, не связанные с производством продукции, выполнением работ и оказанием услуг;

Иные затраты, непосредственно связанные с приобретением материально-производственных запасов.

Не включаются в фактические затраты на приобретение материально-производственных запасов общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением материально-производственных запасов.

Фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Фактическая себестоимость материально-производственных запасов, внесенных в счет вклада в уставный (складочный) капитал организации, определяется исходя из их денежной оценки, согласованной учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации.

Фактическая себестоимость материально-производственных запасов, полученных организацией по договору дарения или безвозмездно, а также остающихся от выбытия основных средств и другого имущества, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету. Под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов.

Фактическая себестоимость материально-производственных запасов при их изготовлении силами организации определяется, исходя из фактических затрат, связанных с производством данных запасов. Учет и формирование затрат на производство материально-производственных запасов осуществляются организацией в порядке, установленном для определения себестоимости соответствующих видов продукции.

Фактическая себестоимость материально-производственных запасов, приобретенных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, определяется исходя из стоимости товаров (ценностей), переданных или подлежащих передаче организацией. Стоимость товаров (ценностей), переданных или подлежащих передаче, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных товаров (ценностей).

Материально-производственные запасы, принадлежащие организации, но находящиеся в пути либо переданные покупателю под залог, учитываются в бухгалтерском учете в оценке, предусмотренной в договоре, с последующим уточнением фактической себестоимости. Фактическая себестоимость материально-производственных запасов, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации и предусмотренных вышеуказанным Положением.

Материально-производственные запасы, не принадлежащие организации, но находящиеся в ее пользовании или распоряжении в соответствии с условиями договора, принимаются к учету в оценке, предусмотренной в договоре.

Фактическую себестоимость материалов можно рассчитать только по окончании месяца, когда бухгалтерия будет иметь слагаемые этой себестоимости (платежные документы поставщиков материалов или счета-фактуры за перевозку, погрузочно-разгрузочные работы и прочие расходы). Движение же материалов происходит в организациях ежедневно, и документы на приход и расход материалов должны оформляться своевременно, по мере совершения операций, и находить отражение в учете. Поэтому появляется необходимость использовать в текущем учете твердые, заранее установленные цены, называемые учетными (ими могут быть или договорные, или плановые цены).

При использовании плановых цен ежемесячно рассчитываются суммы и проценты отклонений фактической себестоимости от плановой (экономия или перерасход). Этот показатель дает возможность оценить процесс заготовления материалов. Отклонения от плановых цен рассчитываются не по каждому номенклатурному номеру материалов, а по группам материалов (основные, вспомогательные материалы, топливо и т. д.). При расчете берутся остатки материалов на начало месяца и их поступление за отчетный период.

На материалы, поступающие от поставщика, организация получает расчетные документы (платежные требования, платежные требования-поручения, счета, товарно-транспортные накладные и т. п.) и сопроводительные документы (спецификации, сертификаты, качественные удостоверения и др.).

Организация устанавливает порядок приемки, регистрации, проверки, акцептования и прохождения расчетных документов на поступающие материалы с учетом условий поставок, транспортировки (доставки до организации), организационной структуры организации и функциональных обязанностей подразделений (отделов, складов) и должностных лиц. При этом необходимо:

Зарегистрировать документы в журнале учета поступающих грузов;

Проверить соответствие данных этих документов договорам поставки (другим аналогичным договорам) по ассортименту, ценам и количеству материалов, способу и срокам отгрузки и другим условиям поставки, предусмотренным договором;

Проверить правильность расчетов в расчетных документах;

Акцептовать (оплатить) расчетные документы полностью или частично или мотивированно отказаться от акцепта (от оплаты);

Определить фактические размеры ответственности в случае нарушения условий договора;

Передать документы в подразделения организации (бухгалтерскую службу, финансовый отдел и т.

П.) в сроки, предусмотренные правилами документооборота организации.

Материалы должны приходоваться в соответствующих единицах измерения (весовых, объемных, линейных, в штуках). По этим же единицам измерения устанавливается учетная цена.

Учет материальных ресурсов в любой производственной организации возложен на материально ответственное лицо или бригаду материально ответственных лиц. Материально ответственным лицом может быть как заведующий складом, так и любой другой работник, достигший 18-летнего возраста. Если численность работников организации невелика и номенклатура производственных запасов небольшая, можно не содержать штатных складских работников, а их функции по приемке и отпуску материалов, обеспечению сохранности производственных запасов возложить на работников, чья деятельность непосредственно связана с использованием материалов, в порядке совмещения. С работниками необходимо заключить договор о полной материальной ответственности. По мере поступления материалы закрепляются за материально ответственным лицом.

Приемка и оприходование поступающих материалов и тары (под материалы) оформляется соответствующими складами, как правило, путем составления приходных ордеров (ф. № М-4, как и другие формы, о которых речь идет далее, утверждена постановлением Госкомстата России от 30 октября 1997 г. № 71а) при отсутствии расхождений между данными поставщика и фактическими данными (по количеству и качеству).

На массовые однородные грузы, прибывающие от одного и того же поставщика (например, ГСМ) несколько раз в течение дня, допускается составление одного приходного ордера в целом за день. При этом на каждую отдельную приемку материала в течение дня делаются записи на обороте ордера, которые в конце дня подсчитываются и общий итог записывается в приходный ордер.

Для получения материалов со склада поставщика или от транспортной организации уполномоченному лицу выдаются соответствующие документы и доверенность на получение материалов. Оформление доверенностей в организациях производится в порядке, установленном действующим законодательством.

Материалы, поступающие на ответственное хранение, записываются заведующим складом (кладовщиком) в специальную книгу (карточку), хранятся на складе обособленно и не могут расходоваться.

Материалы, закупленные подотчетными лицами организации, подлежат сдаче на склад. Оприходование материалов производится в общеустановленном порядке на основании оправдательных документов, подтверждающих покупку (счета и чеки магазинов, квитанция к приходному кассовому ордеру – при покупке у другой организации за наличный расчет, акт или справка – о покупке на рынке или у населения), которые прикладываются к авансовому отчету подотчетного лица.

К выбытию материально-производственных запасов относится:

Их отпуск в производство;

Продажа;

Списание;

Безвозмездная передача.

Под отпуском материалов в производство понимается их выдача со склада непосредственно для производства продукции (выполнения работ, оказания услуг), а также отпуск материалов для управленческих нужд организации. Отпуск материалов на склады подразделений организации и на площадки строительства рассматривается как внутреннее перемещение. Порядок отпуска материалов со склада (кладовой) цеха, подразделения организации устанавливается руководителем подразделения организации по согласованию с главным бухгалтером организации.

Стоимость материалов, отпускаемых со складов организации в подразделения и из подразделений на участки, в бригады, на рабочие места в аналитическом учете, как правило, определяется по учетным ценам. По мере отпуска материалов со складов (кладовых) подразделения на участки, в бригады, на рабочие места они списываются со счетов учета материальных ценностей и зачисляются на соответствующие счета учета затрат на производство.

Отпуск материалов со складов (кладовых) организации на производство (участкам, бригадам, на рабочие места), как правило, должен осуществляться на основе предварительно установленных лимитов. Лимиты отпуска материалов на производство устанавливаются отделом снабжения или другими подразделениями (должностными лицами) по решению руководителя организации. Лимиты на отпуск материалов устанавливаются на основе разработанных соответствующими службами организации норм расхода материалов, производственных программ подразделений организации, с учетом остатков (переходящих запасов) материалов на начало и конец планируемого периода. Внесение изменений в лимиты (в связи с уточнением объемов незавершенного производства и остатков неиспользованных материалов в подразделениях организации, изменением и (или) перевыполнением производственной программы, изменением норм расхода, заменой материалов, исправлением ошибок, допущенных при расчете лимита, и т. д.) производится с разрешения тех же лиц, которым предоставлено право их утверждения.

В соответствии с ПБУ 5/01 при отпуске материально-производственных запасов в производство и ином выбытии их оценка производится организацией (товаров, учитываемых по продажной (розничной) стоимости) одним из следующих методов:

– по себестоимости каждой единицы;

– по средней себестоимости;

– по себестоимости первых по времени приобретения материально-производственных запасов (метод ФИФО).

По каждой группе (виду) материально-производственных запасов в течение отчетного года применяется один способ оценки.

Материально-производственные запасы, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни и т. п.), или запасы, которые не могут обычным образом заменять друг друга, оцениваются по себестоимости каждой единицы таких запасов.

Материально-производственные запасы могут оцениваться организацией по средней себестоимости, которая определяется по каждому виду (группе) запасов как частное от деления общей себестоимости вида (группы) запасов на их количество, соответственно складывающихся из себестоимости и количества по остатку на начало месяца и по поступившим запасам в этом месяце. В данной ситуации стоимость израсходованных материалов оценивается по формуле.