Бух учет на производственных организациях. Учебник: Бухгалтерский учет с нуля

Затраты на производство

В бухгалтерском учете используются два близких понятия: расходы и затраты.

Расходы – это фактическое использование ресурсов или увеличение долговых обязательств организации, связанное с получением доходов.

Затраты – это денежная оценка ресурсов на производство и реализацию продукции.

Затраты превращаются в расходы при увязывании их с полученными доходами при подведении итогов за отчетный период. Пока этого не произошло, затраты могут существовать в виде запасов материалов, незавершенного производства и готовой продукции.

Прямые и косвенные расходы

Некоторую проблему для бухгалтерского учета создает протяженность процесса изготовления продукции: потребление различных ресурсов и изготовление готового изделия относятся к разным временным периодам. Кроме того, есть такие потребляемые ресурсы, которые не относятся к какому-то конкретному изделию. Например, стоимость электрической энергии, израсходованной на освещение территории общего пользования предприятия, или заработная плата бухгалтерии. Расход таких ресурсов логично распределять между всей продукцией предприятия.

Продукция предприятия обычно изготавливается в большом количестве экземпляров. Как корректно распределить израсходованные ресурсы между изделиями или отдельными партиями продукции? Как определить стоимость ресурсов, которые вошли в готовую продукцию, хранящуюся на предприятии? Как определить стоимость ресурсов, израсходованных на еще не завершенную продукцию?

Ответ на эти вопросы заключается в том, что на всех этапах производства все расходы ресурсов должны аккуратно и единообразно распределяться между теми продуктами, на которые они были израсходованы непосредственно или которые изготавливались в тот же период времени, когда ресурсы расходовались. Стоимость ресурсов, непосредственно расходуемых на изготовление продукции, называется прямыми расходами производства, они непосредственно входят в стоимость готовой продукции. Прямые расходы на изготовление одного готового продукта называются прямой себестоимостью этого продукта.

Ресурсы, которые не относятся к конкретному продукту (например, электрическое освещение), называются косвенными расходами. Они распределяются между продуктами, которые изготавливались в течение того периода, когда эти ресурсы расходовались.

Между разными продуктами косвенные расходы могут распределяться пропорционально прямым расходам на их изготовление (т. е. прямо пропорционально прямой себестоимости продуктов) или прямо пропорционально какому-нибудь компоненту прямых расходов (например, прямо пропорционально заработной плате сотрудников, занятых изготовлением продукции).

Рассмотрим конкретную ситуацию. Во время работы с изделием сломался станок, его пришлось ремонтировать. С точки зрения бухгалтерского учета поломка – это случайность, которая могла произойти и раньше. Общая причина поломки станка связана с выполнением на нем большого объема работы. Поэтому к поломке станка имеют отношение все изделия, которые были изготовлены на нем до этого происшествия.

Так что стоимость ремонта станка не следует учитывать как прямые расходы на изделие, при работе с которым он сломался. Стоимость ремонта станка следует учитывать как косвенные расходы, которые должны распределяться между всеми изделиями, изготовленными в течение периода наработки на отказ.

Если же поломка станка произошла в результате грубого нарушения правил его эксплуатации и вина конкретного работника установлена, то стоимость ремонта станка может быть предъявлена к возмещению за счет этого работника.

Экономисты предприятия при прогнозировании используют такие понятия, как переменные и постоянные расходы. К переменным расходам относятся прямые расходы и часть косвенных расходов, которая прямо пропорциональна объему выпуска. К постоянным расходам относится оставшаяся часть косвенных расходов, которая не зависит от объема выпуска.

Косвенные расходы делятся на общепроизводственные и общехозяйственные расходы.

Общепроизводственные расходы – это затраты на содержание, организацию и управление производствами. К ним относятся:

Расходы на содержание и ремонт машин и оборудования;

Амортизация имущества, используемого в производстве;

Расходы на отопление, освещение и содержание помещений;

Арендная плата за производственные помещения;

Оплата труда работников, занятых обслуживанием производства;

Другие аналогичные по назначению расходы.

Общехозяйственные расходы не связаны с производственным процессом. К ним относятся:

Административно-управленческие расходы;

Расходы на содержание общехозяйственного персонала;

Амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

Арендная плата за помещения общехозяйственного назначения;

Расходы по оплате информационных, аудиторских, консультационных и т. п. услуг;

Другие аналогичные по назначению управленческие расходы.

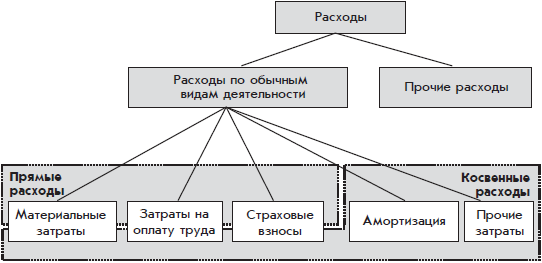

Расходы по обычным видам деятельности

Расходы организации подразделяются на следующие виды:

Расходы по обычным видам деятельности;

Прочие расходы.

Расходы по обычным видам деятельности – это расходы по видам деятельности, ради которых организация создавалась, т. е. предусмотренные ее уставом. Такие расходы могут быть связаны с изготовлением и продажей продукции, приобретением и продажей товаров, выполнением работ, оказанием услуг.

Расходы по обычным видам деятельности можно классифицировать более детально – по элементам:

Материальные затраты;

Затраты на оплату труда;

Отчисления на социальные нужды;

Амортизация;

Прочие затраты.

Каждый из перечисленных элементов объединяет однородные виды расходуемых ресурсов.

Материальные затраты понимаются шире, чем это следует из их названия. В их составе отражаются следующие статьи затрат:

Работы и услуги производственного характера, выполняемые сторонними организациями или собственными подразделениями организации;

Приобретение сырья и материалов, используемых на производственные или хозяйственные нужды, комплектующих изделий и полуфабрикатов, инструментов и инвентаря;

Приобретение топлива, воды и энергии всех видов, расходуемых на технологические цели, выработку всех видов энергии, отопление зданий, а также расходы на трансформацию и передачу энергии.

К работам и услугам производственного характера относятся:

– выполнение отдельных операций по изготовлению продукции,

– контроль за соблюдением установленных технологических процессов, техническое обслуживание основных средств;

– транспортные услуги сторонних организаций и структурных подразделений самой организации по перевозкам грузов внутри организации.

Стоимость материальных ресурсов отражается по ценам их приобретения без учета НДС и независимо от момента фактической оплаты.

К материальным затратам относятся также потери материальных ресурсов в пределах норм естественной убыли.

Из материальных затрат вычитается стоимость возвратных отходов.

Размер материальных затрат при списании сырья и материалов определяется одним из следующих методов оценки:

По стоимости единицы запасов;

По средней стоимости;

По стоимости первых по времени приобретений (ФИФО).

Затраты на оплату труда включают зарплату работников организации и другие начисления работникам в денежной и натуральной форме, связанные с исполнением ими трудовых обязанностей (включая премии и отпускные).

Отчисления на социальные нужды включают в себя обязательные начисления на заработную плату работников – страховые взносы. Кроме того, в состав этого элемента затрат (с некоторыми ограничениями) включаются начисления по договорам добровольного страхования, которые организация может заключать со страховыми организациями в пользу своих работников.

Амортизация как экономический элемент затрат включает суммы амортизационных отчислений по основным средствам, а также по другим внеоборотным активам, по которым подобные отчисления предусмотрены. Более подробно амортизационные начисления будут рассмотрены далее.

Прочие затраты включают затраты, связанные с основной деятельностью организации, не включенные в перечисленные выше элементы. К этому элементу относятся, в частности, затраты по следующим статьям:

Налоги и сборы, уплачиваемые в соответствии с законодательством (за исключением НДС и сборов, имеющих характер штрафов, пеней и санкций);

Отчисления в страховые фонды и резервы, в частности, связанные с ремонтом оборудования;

Платежи за выбросы загрязняющих веществ;

Потери от брака;

Расходы на обеспечение пожарной безопасности;

Расходы на обеспечение нормальных условий труда и на лечение профессиональных заболеваний работников организации;

Оплата командировочных расходов;

Расходы на подготовку и переподготовку кадров;

Арендная плата;

Расходы на содержание служебного транспорта;

Представительские расходы, связанные с официальным приемом и обслуживанием представителей других организаций;

Оплата услуг связи, информационных, юридических и аудиторских услуг.

Прочие расходы

Прочие расходы – это расходы побочного и случайного характера, которые не связаны с обычными видами деятельности организации, предусмотренными ее уставом.

К прочим доходам могут быть отнесены:

Расходы, связанные с предоставлением за плату во временное пользование активов организации (если данный вид деятельности не предусмотрен уставом организации);

Расходы, связанные с участием в уставных капиталах других организаций;

Расходы, связанные с продажей, выбытием и прочим списанием основных средств, товаров, продукции;

Проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

Штрафы, пени, неустойки;

Убытки прошлых лет, признанные в отчетном году;

Суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

Курсовые разницы;

Сумма уценки активов;

Другие виды расходов.

Общая классификация расходов

Классификация расходов по экономическим элементам частично согласуется с разделением расходов на прямые и косвенные расходы (рис. 3.1).

Рис. 3.1. Классификация расходов в бухгалтерском учете

Обычно материальные затраты в большей степени относятся к прямым расходам. Но часть материальных затрат относится к косвенным расходам: общепроизводственным и общехозяйственным.

Затраты на оплату труда и страховые взносы распределяются между прямыми и косвенными расходами в зависимости от роли работников в экономических процессах организации. Затраты на оплату труда работников основного и вспомогательного производства и начисления на их зарплату относятся к прямым расходам; затраты на содержание прочих работников организации (в том числе на содержание бухгалтеров) – к косвенным расходам.

Амортизация и прочие затраты относятся к косвенным расходам.

Все элементы затрат, которые на схеме отнесены к косвенным расходам, при более детальной классификации могут быть распределены между такими видами косвенных расходов, как общехозяйственные и общепроизводственные расходы.

Кроме классификации затрат по экономическим элементам существует классификация по статьям затрат. Если элементы затрат показывают, что было израсходовано, то статьи затрат – на какие цели. Каждая отрасль имеет свои типовые статьи затрат. Хорошо организованный аналитический учет по статьям затрат позволяет проследить цепочку расходов и определить себестоимость видов продукции.

Еще в бухгалтерском учете используется классификация затрат по местам их возникновения: по цехам и другим структурным подразделениям организации.

Бухгалтерские счета для учета затрат на производство

Учет затрат на производство – одна из важнейших функций бухгалтерского учета. Информация о затратах производства нужна руководителю предприятия и руководителям его подразделений, а также собственникам для выработки политики управления предприятием с целью снижения издержек и увеличения прибыли.

![]()

Из типового Плана счетов для учета затрат на производство можно использовать несколько счетов.

Самым главным счетом учета производственных затрат является счет 20 «Основное производство». В первую очередь этот счет используется для учета затрат, возникающих в цехах основного производства – в цехах, непосредственно участвующих в превращении сырья, материалов и покупных полуфабрикатов в готовую продукцию. Но в итоге на этом счете собираются все прочие затраты, связанные с производством готовой продукции.

В производственном процессе могут быть выделены отдельные стадии, по окончании которых регистрируется продукция промежуточной степени готовности – полуфабрикат. В ожидании следующих стадий обработки полуфабрикаты могут быть помещены на промежуточный склад.

Такие полуфабрикаты учитываются на счете 21 «Полуфабрикаты собственного производства». Изготовление партии полуфабрикатов отражается по дебету счета 21 и кредиту счета 20, а передача партии полуфабрикатов в последующую обработку – по дебету счета 20 и кредиту счета 21.

Если же предприятие имеет в своем составе производства и хозяйства, которые предоставляют некоторые услуги и выпускают некоторую продукцию, не связанные с основной деятельностью предприятия, то для учета затрат, возникающих в этих производствах, можно использовать счет 29 «Обслуживающие производства и хозяйства».

С помощью упомянутых счетов – 20, 21, 23 и 29 затраты собираются по местам их возникновения. Для обеспечения более детальной классификации затрат по местам их возникновения к указанным счетам следует открыть субсчета, соответствующие конкретным цехам и хозяйствам организации.

Затраты на производство общего характера учитываются на счете 25 «Общепроизводственные расходы». На этом счете могут быть отражены расходы на содержание и ремонт машин и оборудования; амортизационные отчисления и расходы на страхование указанного имущества. Таким образом, затраты на счете 25 учитываются не по месту, а по причине их возникновения.

Затраты по основной деятельности, но непосредственно не связанные с производством, собираются на счете 26 «Общехозяйственные расходы». Здесь отражаются расходы, выявившиеся в подразделениях организации общехозяйственного назначения.

Учет затрат на производство ведется на счете 40 «Выпуск продукции (работ, услуг)». Счет 40 удобно использовать для выявления отклонения фактической себестоимости готовой продукции от плановой себестоимости.

По дебету счета 40 отражается фактическая производственная себестоимость выпущенной продукции в корреспонденции со счетами учета затрат на производство (20, 23 и 29), по кредиту – нормативная себестоимость произведенной продукции в корреспонденции со счетом 43 «Готовая продукция».

Сальдо по счету 40, образовавшееся на конец месяца, переносится на счет 90 «Продажи». Таким образом, в конце каждого месяца счет 40 закрывается.

Кроме того, для учета производственных затрат используются счета 96 «Резервы предстоящих расходов» и 97 «Расходы будущих периодов».

Резерв в бухгалтерском учете представляет собой временный фонд, предназначенный для равномерного включения предстоящих расходов в себестоимость продукции, например, резервы на оплату отпусков работникам и на ремонт основных средств. Ежемесячные отчисления в эти фонды учитываются как понесенные затраты в составе экономического элемента прочие затраты на счетах учета затрат на производство и отражаются по кредиту счета 96. При наступлении события, ради которого создавались резервы, расход созданного резерва отражается по дебету счета 96.

Резервы предстоящих расходов – это расходы будущих периодов наоборот. Если расходы будущих периодов означают предоплату за некоторые ресурсы, которые будут получены организацией в будущем, то резервы предстоящих расходов предполагают заблаговременное накопление денежных ресурсов на расходы, которые организация понесет (или может понести) в будущем.

Например, резерв на оплату отпусков создается путем ежемесячных отчислений в этот резерв заранее установленной доли заработной платы работников предприятия. А когда работник уходит в отпуск, полагающиеся ему денежные выплаты списываются из этого резерва.

Организация имеет право не использовать резерв на оплату отпусков, но тогда расчет себестоимости продукции несколько искажается. Получится, что отпускные выплаты работнику будут отражены в составе расходов на изготовление продукции как раз в тот период, когда работник не работает.

В конце финансового года обязательно проверяются остатки всех резервов и корректируются нормы отчислений в резервы.

Расходы ресурсов, фактически произведенные в текущем месяце, но относящиеся к будущей продукции, учитываются на счете 97 и списываются с него ежемесячно в доле, относящейся к конкретному месяцу.

Это может быть, например, арендная плата, уплаченная за несколько месяцев вперед. Факт предварительной оплаты аренды вперед отражается по кредиту счета денежных средств и дебету счета 97. А в конце каждого месяца соответствующая доля арендной платы списывается по кредиту счета 97 и дебету счета затрат на производство.

Учет затрат на производство

В течение месяца для учета затрат на производство на счетах накапливаются затраты, подтвержденные первичными документами. Затраты регистрируются по месту их возникновения. Бухгалтер должен максимально учитывать конкретную привязку затрат к месту их возникновения в интересах последующего экономического анализа состояния дел на предприятии.

Для привязки затрат к месту их возникновения (к подразделениям, цехам, участкам производства) к синтетическим счетам 20, 21, 23, 29 можно открывать субсчета или открывать счета аналитического учета.

Косвенные затраты, которые относятся к производству в целом или которые сложно привязать к конкретному подразделению или цеху – общепроизводственные и общехозяйственные расходы, будут собираться на счетах 25 и 26.

По окончании месяца общепроизводственные затраты распределяются между основным (счет 20) и вспомогательным производством (счет 23). Общехозяйственные расходы списываются на счет 20.

Бухгалтерия должна вести аналитический учет по отдельным видам затрат и видам продукции. Косвенные затраты распределяются между отдельными видами продукции и незавершенным производством пропорционально затратам на основное производство или пропорционально какому-нибудь компоненту затрат на основное производство (чаще всего пропорционально основной заработной плате, т. е. пропорционально заработной плате сотрудников, занятых основным производством) или в соответствии с утвержденными нормативными ставками распределения косвенных расходов.

Данный порядок учета затрат на производство представлен в виде схемы (рис. 3.2):

Рис. 3.2. Схема бухгалтерского учета затрат на производство

Затраты, которые собираются на счете 20 со счетов учета расходуемых ресурсов (10) и обязательств (60, 70 и др.), а также со счета 23 и которые затем списываются на изготовление продукции, называются цеховой себестоимостью продукции.

Те же затраты вместе с затратами, которые списываются на счет 20 со счета 25, называются производственной себестоимостью.

За счет добавления затрат, списываемых со счета 26 на счет 20, мы получаем так называемую заводскую себестоимость.

Заводская себестоимость – это еще неполная себестоимость продукции, т. е. это еще не та ее себестоимость, дешевле которой продукцию продавать невыгодно. Для определения полной себестоимости надо еще добавить расходы, которые образуются вне сферы производства: расходы на продажу.

Все затраты, которые связаны с производством готовой продукции и в конце месяца собираются на счете 20, списываются на счет 43. Несписанная часть затрат на производство, остающаяся на счете 20, представляет собой оценку так называемого незавершенного производства, т. е. денежную оценку затрат на еще не готовые изделия и продукцию.

Такой порядок учета затрат на производство не должен приводить к перекосам в оценке себестоимости готовых изделий и стоимости незавершенного производства.

Между себестоимостью готовых изделий и стоимостью незавершенного производства должно соблюдаться разумное соотношение. Например, если по итогам завершившегося месяца было выпущено 100 изделий, а 100 точно таких же изделий находилось в разной степени готовности, т. е. в незавершенном производстве, то стоимость незавершенного производства должна составить примерно половину себестоимости готовой продукции.

Данная оценка основана на предположении, что продукция предприятия изготавливается равномерным непрерывным потоком. Для конкретного предприятия эти предположения могут оказаться не совсем верными.

Если предприятие выпускает разные изделия и разные виды продукции, то бухгалтерия должна распределять между ними косвенные расходы и калькулировать их себестоимость. Это необходимо для целей управления предприятием, чтобы руководство организации могло своевременно узнать, что выпуск тех или иных изделий стал невыгодным и что следует либо предпринять меры к радикальному снижению себестоимости этих изделий, либо прекратить их выпуск.

С целью распределения косвенных расходов между отдельными изделиями или видами продукции применяются следующие методы учета затрат и калькулирования себестоимости продукции: нормативный, позаказный, попередельный, попроцессорный.

Нормативный метод применяется, как правило, в отраслях обрабатывающей промышленности с массовым производством.

Сущность его заключается в том, что косвенные затраты на производство учитываются по заранее установленным нормам. Отклонения фактических затрат от установленных норм определяются на основании первичных документов или инвентаризации. Прямые затраты учитываются, как правило, на основании документов.

Позаказный метод применяется при выполнении работ индивидуального характера и при выполнении заказов на изготовление крупных изделий, требующих длительного времени (например, при изготовлении кораблей).

Каждому заказу присваивается собственный код (шифр), который может представлять собой произвольный набор цифр и букв. Для учета затрат на каждый заказ открываются отдельные субсчета или аналитические счета. Перед принятием каждого первичного документа к бухгалтерскому учету в документе проставляется код (шифр) заказа, если хозяйственную операцию, подтверждаемую этим документом, можно отнести к определенному заказу. Прямые затраты учитываются на основании первичных документов, в которых проставлены коды (шифры) заказов. Первичные документы, в которых определенный код (шифр) заказа проставить не удается, подтверждают косвенные затраты. Косвенные затраты распределяются между отдельными заказами согласно принятой на предприятии методике.

Все затраты считаются незавершенным производством вплоть до сдачи заказа.

Если по условиям договора с заказчиком предусмотрена сдача заказа по этапам, то пропорциональная по затратам доля сданного заказа может переводиться из незавершенного производства (счет 20) в готовую продукцию (счет 40).

Попередельный метод – применяется на предприятиях с комплексным использованием сырья, а также на предприятиях с крупносерийным производством, где обрабатываемое сырье и материалы последовательно проходят несколько стадий обработки – переделов.

При изготовлении разных видов продукции из одного и того же сырья выделяется основной продукт. Остальные продукты считаются побочными, косвенные расходы относятся на побочные продукты в соответствии с заранее установленными нормами. Все отклонения косвенных расходов от норм относятся на основной продукт.

Попроцессорный метод, или простой метод, используется на предприятиях добывающих отраслей, когда выпускаемая продукция не отличается особым разнообразием и незавершенное производство имеет незначительный размер. Соответственно проблема распределения косвенных расходов между разными изделиями и видами продукции практически отсутствует. При этом методе все косвенные расходы относятся на готовую продукцию, без учета незавершенного производства.

Учет брака

Браком признаются изделия и полуфабрикаты, которые по своему качеству не соответствуют установленным стандартам, техническим условиям или договорам. В зависимости от характера дефектов, обнаруженных при оценке готовой продукции или полуфабрикатов, брак подразделяется на исправимый и неисправимый.

![]()

Исправимым браком считаются изделия и полуфабрикаты, которые после исправления могут быть использованы по прямому назначению и исправление которых технически возможно и экономически целесообразно.

Неисправимым (окончательным) браком считаются изделия и полуфабрикаты, которые не могут быть использованы по прямому назначению и исправление которых технически невозможно и экономически нецелесообразно. Такие изделия реализуются по ценам возможного использования или применяются в качестве вторичного сырья для переработки на другие виды продукции.

Неисправимый брак оформляется актом о браке или другим первичным документом. В акте указывается характеристика брака, его причина, количество забракованной продукции, виновник брака.

Акт составляется ответственными работниками производственных подразделений и передается в бухгалтерию, где калькулируется себестоимость брака. Акт утверждается руководителем организации, который принимает решение о порядке списания потерь от брака – за счет виновных лиц или за счет производства.

Потери от брака учитываются на активном счете 28 «Брак в производстве». По дебету этого счета отражаются затраты на исправление частичного брака (и по кредиту счетов 10 «Материалы» в части учета затрат материалов на исправление брака и 70 «Расчеты с персоналом по оплате труда» в части учета дополнительной оплаты труда работников, занятых исправлением брака, и т. д.). По дебету счета 28 отражаются потери от брака в корреспонденции с соответствующим счетом производственных затрат (20, 21, 23 или 29).

Потери от брака списываются со счета 28 в зависимости от установленных причин брака на счет 73 «Расчеты с персоналом по прочим операциям» в той части, в которой брак должен возместить сотрудник организации, на счет 10 в той части, в которой забракованное изделие или полуфабрикат может быть использован как сырье и материалы, на счет 76 «Расчеты с разными дебиторами и кредиторами» в той части, в которой брак должен возместить поставщик, если брак вызван поставкой недоброкачественного сырья и материалов.

Оставшаяся часть денежной оценки брака списывается на счет затрат того производства, в котором имел место брак (20, 23 или 28). При этом потери от брака относятся к экономическому элементу прочие затраты.

Выводы

1. Производство представляет собой основную стадию операционного цикла производственной организации, на которой создается готовая продукция. В процессе получения готовой продукции расходуются материалы, труд работников и другие ресурсы организации.

2. Стоимость ресурсов, непосредственно расходуемых на изготовление продукции, называется прямыми расходами производства. Прямые затраты непосредственно входят в себестоимость готовой продукции. Ресурсы, которые не могут быть отнесены к конкретному продукту, называются косвенными расходами. При определении себестоимости продуктов косвенные расходы распределяются между продуктами, которые изготавливались в течение того месяца, когда эти ресурсы расходовались.

Из книги Организация управленческого учета в строительстве автора Чернышев В. Е.3.2. Затраты и их классификация При формировании системы управленческого учета, способной удовлетворять потребности менеджеров всех уровней управления строительной организацией, необходимо прежде всего обеспечить сбор и классификацию всех основных затрат,

Из книги Бухгалтерский учет в сельском хозяйстве автора Бычкова Светлана Михайловна11.2. Учетная категория «затраты на производство», классификация затрат на производство Под затратами на производство понимают себестоимость ресурсов, использованных в процессе производства, выполнения работ и оказания услуг.Система управления затратами необходима для

Из книги Теория бухгалтерского учета. Шпаргалки автора Ольшевская Наталья66. Калькуляционные счета (затраты на производство) На калькуляционных счетах отражаются производственные затраты, которые учитываются при составлении калькуляционных расчетов для определения фактической себестоимости конкретных видов продукции. По дебету

Из книги Управляя рисками. Клиринг с участием центральных контрагентов на глобальных финансовых рынках автора Норман Питер12.2. Требование снизить затраты Для крупных инвестиционных банков начало нового века стало радужным не во всех отношениях. Стремясь расширить сферу своей деятельности, они в течение 1990-х совершали все более крупные инвестиции в трейдинговые инфраструктуры,

Из книги Бухгалтерский учет с нуля автора Крюков Андрей ВитальевичЗатраты на производство В бухгалтерском учете используются два близких понятия: расходы и затраты.Расходы – это фактическое использование ресурсов или увеличение долговых обязательств организации, связанное с получением доходов.Затраты – это денежная оценка

автора Коллектив авторов56. Затраты на транспортировку При организации учета затрат на производство расходы, связанные с работой собственного транспорта организации (затраты транспортного цеха), учитываются, как правило, на счете учета вспомогательных производств. Часть этих расходов,

Из книги Бухгалтерский учет: Шпаргалка автора Коллектив авторов77. Затраты и их классификация В управленческом учете существуют понятия «затраты» и «расходы».Затратами принято считать средства, ресурсы, которые были приобретены, имеются в наличии и, как ожидается, должны принести доходы в будущем. С точки зрения управленческого

автора49. Затраты на производство и реализацию продукции: материальные затраты Затраты на производство и реализацию продукции состоят из стоимости используемых в производстве природных ресурсов, сырья, основных и вспомогательных материалов, топлива, энергии, основных фондов,

Из книги Бухгалтерский управленческий учет. Шпаргалки автора Зарицкий Александр Евгеньевич52. Затраты на производство и реализацию продукции: прочие затраты Еще одну группу затрат на производство и реализацию продукции представляют прочие затраты. Прежде всего, в эту группу включаются некоторые виды налогов, сборов и платежей. Далее, в состав прочих затрат

Из книги Экономическая теория: учебник автора Маховикова Галина АфанасьевнаЗанятие 5 Затраты Семинар Учебная лаборатория: отвечаем, обсуждаем и дискутируем… Отвечаем:1. Что такое издержки и прибыль с точки зрения экономистов?2. Способствуют ли вертикальная и горизонтальная интеграция снижению издержек производства?3. Какие издержки:

Из книги Треннинг. Настольная книга тренера автора Торн КейЗатраты Как мы уже говорили выше, потенциал по увеличению затрат при производстве материалов - вполне реальная угроза. Приобретение материалов на стороне сопряжено с опасностью - они могут не учитывать целей конкретной программы, а неопытный тренер этого не заметит.

Из книги Эффективный руководитель автора Друкер Питер ФердинандЗатраты времени руководителя Руководители постоянно находятся под прессингом, вынуждающим их тратить время на непродуктивные, бесполезные действия. Любой руководитель, независимо от занимаемой должности, тратит значительную часть своего времени на дела, которые не

Из книги Стили менеджмента – эффективные и неэффективные автора Адизес Ицхак КалдеронЗатраты на внедрение В то время как Герой-одиночка оценивает себя по интенсивности своего труда и по его результатам, для Бюрократа критерием оценки служит то, насколько успешно он контролирует систему, пресекает нарушение правил и сводит к минимуму неопределенность. Он

автора Имаи МасаакиЗатраты Знать затраты на инструментальную оснастку технологических операций и уметь оценивать динамику показателей с учетом стоимости инструмента и принадлежностей. Отслеживать общую сумму затрат на расходные материалы и внешние поставки, сопоставляя затраты и

Из книги Гемба кайдзен. Путь к снижению затрат и повышению качества автора Имаи МасаакиМаневренность и оптимальные затраты Компания поставила перед собой следующие цели: привести эффективность в соответствие с потребностями рынка, повысить качество продукции, но не особо увеличивая затраты, создать благоприятные условия труда, обеспечить здоровье и

Из книги Хватит платить за все! Снижение издержек в компании автора Гагарский Владислав1. Издержки, затраты, выплаты… Директор: Где деньги? Главбух: Господин директор, позвольте, я объясню… Директор: Объяснить я и сам могу! Где

Навигация по разделу

Учет хозяйственных ситуаций

Производство и продажа товаров и готовой продукции (работ, услуг)

Производство готовой продукции (работ, услуг)

Порядок учета затрат на производство продукции (работ, услуг)

Учет затрат на производство ведут для того, чтобы определять себестоимость произведенной продукции (работ, услуг), а также формировать сведения о структуре и динамике производственных расходов. Это необходимо для эффективного использования ресурсов, а также ведет к увеличению прибыли — основному показателю любой предпринимательской деятельности.

В бухгалтерском учете все затраты, связанные с производством продукции (работ, услуг), относятся к расходам по обычным видам деятельности. Существуют следующие группы затрат:

- материальные;

- на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие.

В зависимости от способа включения в себестоимость затраты подразделяются на:

- прямые (основные)

К прямым затратам следует относить расходы, связанные с производством определенного вида продукции (работ, услуг). Это расходы на сырье, полуфабрикаты собственного производства, зарплату рабочих, занятых в производственном процессе. К прямым расходам также может относиться стоимость услуг вспомогательных производств и обслуживающих хозяйств.

- косвенные (накладные)

К косвенным затратам следует относить расходы, которые не имеют прямой связи с производством конкретной продукции (работ, услуг). Такими признаются общепроизводственные и общехозяйственные расходы (например, амортизация оборудования, аренда и др.)

Перечень прямых и косвенных расходов по статьям затрат, а также порядок их отнесения на себестоимость каждая организация определяет самостоятельно, исходя из особенностей организации производства.

В бухгалтерском учете прямые и косвенные расходы следует признавать в момент их возникновения независимо от того, когда они были (будут) оплачены, и от того, привели ли они (приведут ли в будущем) к получению дохода или нет. Операции, связанные с выдачей наличных денег, расходами не признаются. Расходы следует признавать на основании первичных учетных документов, составленных по унифицированным формам, и любых других документов, которые содержат обязательные реквизиты, предусмотренные в пункте 2 статьи 9 Закона от 21 ноября 1996 г. № 129-ФЗ.

Все расходы необходимо учитывать в рублях. Расходы, выраженные в иностранной валюте, следует пересчитывать в рубли.

Расходы, связанные с производством продукции, учитывает счет 20 Основное производство. При этом следует использовать позаказный, попроцессный или попередельный методы калькулирования себестоимости или их комбинации.

Позаказный метод применяют:

- при единичном производстве или при выполнении работ по договорам подряда (возмездного оказания услуг);

- при производстве технически сложных изделий;

- при выпуске продукции с длительным производственным циклом.

Здесь все затраты учитываются по конкретному заказу или группе однородных заказов, на каждый(-ую) из которых открывается карточка. Организация разрабатывает карточки самостоятельно. В этом документе указывают: номер заказа, описание работ, срок, необходимый для выполнения заказа, а также количество единиц продукции, которое нужно произвести. Затраты по каждому заказу регистрируются по мере прохождения изделия по стадиям производства.

При позаказном методе к счету 20 лучше всего открыть отдельные субсчета для учета затрат по каждому открытому заказу. Прямые затраты, которые непосредственно связаны с выполнением заказа, следует отражать по дебету счета 20 в корреспонденции со счетами учета расходов. Данную операцию отражает проводка:

- Дебет 20 Кредит 10 (70, 68, 69...) - учтены прямые затраты на выполнение производственного заказа.

Общепроизводственные и общехозяйственные расходы, накопленные на одноименных счетах 25 и 26 в конце месяца, в котором был выполнен заказ, следует списать в дебет счета 20. Расходы по каждому заказу необходимо распределять пропорционально показателям, которые могут быть установлены в учетной политике для целей бухгалтерского учета. Отнесение косвенных расходов на себестоимость продукции отражает проводка:

- Дебет 20 Кредит 25 (26) - учтены в составе затрат на выполнение заказа общепроизводственные (общехозяйственные) расходы.

Попроцессный метод применяют производства, в которых готовая продукция создается в результате последовательной переработки исходного сырья в одном или нескольких технологических подразделениях.

При попроцессном методе учет затрат необходимо вести по каждому процессу. Для этого открываются калькуляции-ведомости учета затрат на производство, которые ведутся по всему выпуску продукции или каждому подразделению организации. Ведомости разрабатываются организацией самостоятельно и заполняются на основании первичных документов.

Прямые затраты, связанные с производственным процессом, надлежит отражать по дебету счета 20 в корреспонденции со счетами учета расходов. При этом следуют проводки:

- Дебет 20 Кредит 10 (68, 69, 70...) - учтены прямые затраты по производственному процессу.

Общепроизводственные расходы, накопленные на одноименном счете 25, в конце месяца следует списать в дебет счета 20:

- Дебет 20 Кредит 25 - учтены в составе затрат по производственному процессу общепроизводственные расходы.

- Дебет 20 Кредит 26 - учтены в составе затрат по производственному процессу общехозяйственные расходы.

Попередельный метод используется для любых производственных процессов, в которых можно выделить группы постоянно повторяющихся технологических операций. При этом методе объектом калькулирования является та или иная стадия производственного процесса (передел).

При попередельном методе прямые расходы следует учитывать на счете 20:

- Дебет 20 Кредит 10 (21, 23, 29, 69, 70...) - учтены прямые затраты на производство продукции.

Общепроизводственные расходы, накопленные на одноименном счете 25, следует списать в дебет счета 20 в конце месяца:

- Дебет 20 Кредит 25 - учтены в составе затрат по производственному переделу (процессу) общепроизводственные расходы.

Общехозяйственные расходы, накопленные на одноименном счете 26, в конце месяца следует списать в дебет счета 20:

- Дебет 20 Кредит 26 - учтены в составе затрат по производственному переделу (процессу) общехозяйственные расходы.

Несмотря на стабильные объемы производства, в разных отчетных периодах фактические суммы расходов могут существенно различаться. Это возможно в случаях, когда:

- деятельность организации носит сезонный характер;

- неравномерно составлен график отпусков сотрудников;

- отсутствует график планово-предупредительных ремонтов обслуживания и прочее.

Для равномерного учета некоторых видов расходов целесообразно создавать резервы. Резервы предстоящих расходов представляют собой источники для покрытия затрат, значительную часть которых организация несет в течение непродолжительного времени. Равномерное списание этих затрат обеспечивается за счет того, что отчисления в резервы производятся в течение всего года, а сам резерв расходуется в тех месяцах, когда в этом возникает необходимость. Организация может создать резерв на гарантийный ремонт и гарантийное обслуживание, резерв расходов на оплату отпусков, а также резерв на ремонт основных средств и другие резервы.

Периодические отчисления в резервы следует включать в состав расходов. Данную операцию отражает проводка:

- Дебет 20 (23, 25, 26, 29...) Кредит 96 - произведены отчисления в резерв предстоящих расходов и платежей.

Списание расходов за счет резерва:

- Дебет 96 Кредит 10 (23, 25, 26, 60, 70, 76, 97...) - списаны текущие расходы за счет резерва.

Некоторые расходы, понесенные в конкретном месяце, имеют отношение к деятельности организации в течение более продолжительного периода времени. В бухгалтерском учете такие расходы сначала следует отразить на счете 97 Расходы будущих периодов:

- Дебет 97 Кредит 60 (76...) - учтены затраты в составе расходов будущих периодов.

Затем их постепенно включают в состав затрат на производство:

- Дебет 20 (25, 26) Кредит 97 - учтены в составе прямых (косвенных) расходов затраты, отраженные в составе расходов будущих периодов.

Порядок и сроки переноса расходов будущих периодов на себестоимость продукции (работ, услуг) организация определяет самостоятельно.

Все затраты, собранные по дебету счета 20, формируют себестоимость готовой продукции. При отпуске готовой продукции на склад себестоимость отражается по кредиту этого счета в корреспонденции со счетами учета готовой продукции.

Порядок учета выпуска готовой продукции по каждому переделу, заказу, процессу зависит не только от способа учета затрат на производство, но и от вариантов ее оценки:

1. Счет 40 Выпуск продукции (работ, услуг) - по дебету счета 43 Готовая продукция указывается нормативная себестоимость. Данную операцию отражает проводка:

- Дебет 43 Кредит 40 - отражена нормативная себестоимость произведенной и сданной на склад готовой продукции.

В конце месяца, когда будет известна фактическая себестоимость произведенной продукции, ее следует отразить по дебету счета 40. В этот же момент надлежит списать отклонения фактической себестоимости от нормативной, применяя проводки:

- Дебет 40 Кредит 20 (23) - оприходована готовая продукция по фактической себестоимости;

- Дебет 90-2 Кредит 40 - списана сумма превышения нормативной себестоимости произведенной продукции над фактической;

- Дебет 90-2 Кредит 40 - списана сумма превышения фактической себестоимости произведенной продукции над нормативной.

2. Без использования счета 40 Выпуск продукции (работ, услуг) - по дебету счета 43 Готовая продукция указывается фактическая себестоимость. Данную операцию отражает проводка:

- Дебет 43 Кредит 20 (23) - оприходована готовая продукция по фактической себестоимости.

При использовании нормативного метода учета затрат себестоимость продукции (работ, услуг) формируют следующим образом:

- определяются нормы расходов на каждый вид изготавливаемой продукции;

- составляется нормативная калькуляция на основе этих норм (затраты следует учитывать в пределах установленных норм);

- обособленно ведется учет отклонений фактических расходов от текущих норм и изменений (в конце месяца отклонения необходимо будет списать на себестоимость готовой продукции).

При незначительных объемах незавершенного производства и незначительном выпуске готовой продукции отклонения следует распределять между готовой продукцией и незавершенным производством, тем самым формируя фактическую себестоимость между готовой продукцией и незавершенным производством.

Независимо от способа калькулирования затрат, в конце месяца на счете 43 Готовая продукция надлежит отразить фактическую себестоимость всех выпущенных изделий. Все прямые и косвенные расходы в течение месяца необходимо собрать на счете 20 Основное производство. Часть затрат, которая относится к себестоимости готовой продукции, по мере ее передачи на склад следует списать на счет 43. Та часть затрат, которая не отнесена на себестоимость готовой продукции (дебетовое сальдо по счету 20 на конец месяца), представляет собой стоимость незавершенного производства.

Формула расчета фактической себестоимости единицы готовой продукции:

Фактическая себестоимость единицы готовой продукции = (Сумма фактических затрат на производство готовой продукции за месяц (с учетом стоимости незавершенного производства на начало месяца) - Фактическая стоимость незавершенного производства на конец месяца) : Количество готовых изделий, сданных на склад за месяц

Формула расчета суммы фактических затрат на производство при нормативном методе:

Сумма фактических затрат на производство готовой продукции за месяц (с учетом стоимости незавершенного производства на начало месяца) = Сумма затрат по нормам за месяц + (-) Сумма отклонений от норм за месяц + (-) Сумма изменений норм за месяц - Фактическая стоимость незавершенного производства на конец месяца

Формула расчета стоимости незавершенного производства при нормативном методе:

Фактическая стоимость незавершенного производства на конец месяца = Стоимость незавершенного производства на конец месяца по нормам + (-) Стоимость отклонений от норм за месяц + (-) Сумма изменений норм за месяц

Формула расчета общей себестоимости готовой продукции:

Общая себестоимость готовой продукции = Себестоимость единицы готовой продукции × Количество готовых изделий, сданных на склад организации за месяц

Статьи затрат в бухучете - список их формируется в бухгалтерии каждого предприятия - группируются исходя из определенных принципов. Бухгалтер компании имеет свои основной и дополнительный списки затрат, которым уделяет особое внимание. От чего зависит их формирование и как они составляются?

Статьи затрат в бухучете: прочие расходы (дополнительный список)

В соответствии с разд. III ПБУ № 10/99 прочие расходы не связаны с обычной деятельностью. ПБУ устанавливает три основных группы таких расходов.

Первая группа связана с видами доходов от прочей деятельности. Такие затраты возникают, когда предприятие:

- предоставляет в пользование свои активы (к числу прочих расходов относят затраты от содержания этих активов);

- за плату предоставляет интеллектуальные и авторские права (в этом случае к расходам относят расходы, связанные с этими правами);

- участвует в уставных капиталах других юридических лиц (к расходам относят затраты на такое участие);

- продает, выводит из обращения или списывает свои основные средства (к затратам относят затраты на выбытие, продажу и списание ОС);

- берет кредиты и займы (к расходам относят проценты за пользование финансовыми средствами);

- получает услуги кредитных организаций (в этом случае расходы — стоимость таких услуг);

- проводит резервирование средств (к затратам относят расходы на формирование резервов — проведение оценки, услуги третьих лиц по формированию резервов).

Вторая группа прочих расходов — это затраты:

- на уплату пеней, штрафов неустоек;

- возмещение убытков сторонним организациям;

- списание просроченной дебиторской задолженности;

- убытки по курсовым разницам;

- уценку активов;

- благотворительность;

- другие расходы.

Третья группа — расходы от наступления чрезвычайных (форс-мажорных) обстоятельств.

Классификацию прочих расходов по статьям предприятие может также проводить самостоятельно. Здесь можно рекомендовать следующие статьи группировки расходов:

- расходы на предоставление активов в аренду;

- финансовые расходы;

- расходы на управление активами, не занятыми в обычной деятельности;

- штрафы и пени и т. д.

Итоги

Все расходы предприятия законодательство, регулирующее бухучет, делит на две большие группы: связанные с обычной деятельностью и прочие расходы. Расходы, связанные с обычной деятельностью, делятся на элементные группы. А группировку расходов по статьям затрат предприятие выбирает самостоятельно. Основной и дополнительный списки статей затрат формируют полный перечень затрат предприятия.

Учёт затрат на производство

Классификация :

По отношению к технологии производства затраты подразделяются на

– основные (включают все затраты, непосредственно связанные с производством продукции)

– накладные (связаны с обеспечением и управлением)

По способу включения в себестоимость:

– прямые

– косвенные

Прямые затраты – такие, которые можно и целесообразно в полной сумме отнести на конкретный вид продукции и заказов.

Косвенные затраты – нельзя и нецелесообразно отнести в полной сумме на конкретный вид продукции и заказ. Они подлежат распределению между видами продукции и заказами.

Ставка = Косвенные расходы / База распределения.

Два производственных фактора определяют содержание прямых или косвенных затрат:

– широта номенклатуры выпуска

– принцип организации в цеху

Номенклатура выпускаемой продукции = 1 ?и все затраты прямые; больше 2? и принцип специализации цехов: все затраты, связанные с производством продукта, производственные, цеховые затраты – прямые, общехозяйственные – косвенные.

Базу распределения определяет само предприятие.

Пр. : отопление зависит от площади, а не от количества выпускаемой продукции. Если в цехе два вида выпускаемой продукции, то затраты на отопление поделить между ними. Если два продукта выпускаются каждый в своём цехе, то предметный принцип специализации: по одному цеху все производственные затраты – прямые.

Пример: лампочка в цеху горит

– по предметному принципу затраты прямые

– по технологическому – косвенные

По отношению к объёму производства: (возможно в краткосрочный период, поэтому оценивается условно)

– условно-переменные (пропорционально изменяются при изменении объёма производства)

– условно-постоянные (не зависят от объёма производства)

По структуре

– простые (включают однородные виды затрат: зарплата, стоимость материалов)

– комплексные (разнородные: расходы на содержание и эксплуатацию оборудования)

По планируемости

– планируемые

– не планируемые (в основном потери от брака и простоя)

Оценка производственных затрат

Необходимо оценить готовую продукцию, незавершённое производство и возвратные отходы.

Оценка готовой продукции

Готовая продукция – полностью укомплектована и передана на склад для реализации.

– по прямым статьям затрат

Оценка незавершённого производства

Незавершённое производство – незаконченная продукция, находящаяся на различных стадиях технологического процесса.

– по фактической себестоимости (цеховая и заводская)

– по нормативной (плановой) себестоимости (цеховой или заводской)

– по прямым статьям затрат

– по материальным затратам

Оценка возвратных отходов

– по цене возможного использования (ниже цены исходного материала)

– по полной цене исходного материала, если отходы реализуются на сторону для использования в качестве полноценного сырья или передаются в цех ширпотреба

– по прямым статьям затрат

Объекты учёта

места возникновения затрат. Где возникают затраты? В основном и вспомогательном производстве. В каком структурном подразделении основного производства? Цеховая структура.

Элемент затрат

Статьи калькуляции

Изделие, полуфабрикат или заказ

Состав затрат, входящих в себестоимость продукции, работ, услуг, регламентируется государством, т. к. составляющая – образующая прибыли, а прибыль – объект налогообложения.

552 положение «о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли», утв. Правительством РФ 05.08.1992 г.

Себестоимость – сумма понесённых расходов.

Себестоимость – стоимостная оценка использованных в процессе производства продукции природных ресурсов, материалов, сырья, топлива и т. д., а также других затрат на её производство и эксплуатацию.

Система счетов бухгалтерского учёта для учёта затрат на производство

Счета учёта затрат на производство подразделяются на три группы :

Калькуляционные счета (20, 23, 28)

Собирательно-распределительные счета (25, 26)

Отчётно-распределительные счета (96, 97)

При больших производственных затратах существует две группировки :

– по экономическим элементам затрат

– по статьям калькуляции

Экономические элементы :

– материальные ресурсы

– зарплата (основная и дополнительная)

– единый социальный налог

– амортизация

– прочие затраты

По ним может составляться любая смета затрат на производство.

В промышленности сложились следующие типовые статьи калькуляции :

1. сырьё и материалы (за вычетом возвратных отходов)

2. топливо и энергия на технологические цели

3. покупка изделий, полуфабрикатов, и услуг производственного характера сторонних организаций

4. основная зарплата производственных рабочих

5. дополнительная зарплата производственных рабочих

6. единый социальный налог

7. расходы на подготовку и освоение производства

8. расходы на содержание и эксплуатацию оборудования

9. потери от брака

10. прочие производственные расходы

11. общепроизводственные расходы

12. общехозяйственные расходы

12. коммерческие расходы (расходы на продажу)

1 – 7 – преимущественно прямые статьи затрат

8 – 13 – косвенные

1 – 11 – суммарная цеховая себестоимость

1 – 12 – заводская себестоимость

1 – 13 – полная себестоимость

1 – 6 – простые статьи затрат

7 – 13 – комплексные статьи затрат

Краткая характеристика счетов учёта затрат на производство

Счёт 20 «Основное производство» – балансовый, активный, сальдо – величина незавершенного производства. По дебиту отражаются фактические затраты текущего месяца на производство продукции, работ и услуг. По кредиту – фактическая себестоимость бракованной продукции и готовой переданной на склад в текущем месяце.

Счёт 23 «Вспомогательное производство» аналогичен счёту 20, только во вспомогательном производстве.

Счёт 25 «Общепроизводственные расходы» – небалансовый, сальдо нет, открывается и закрывается ежемесячно. По дебету – фактические расходы текущего месяца по статьям калькуляции, по кредиту – их распределение по носителям затрат (изделие, заказ)

Счёт 25-1 «Расходы на содержание и эксплуатацию оборудования»

Счёт 25-2 «Общепроизводственные расходы»

Счёт 26 «Общехозяйственные расходы» – небалансовый, по дебету расходы собираются по статье 12 калькуляции (все службы, затраты, общие на предприятие – командировочные), по кредиту – распределяются. Аналогичен счёту 25.

Счёт 28 «Брак производства» – небалансовый, калькуляционный. По дебиту калькулируется себестоимость окончательного брака или затраты на его исправление. По кредиту – возмещение потерь от брака и невозмещённые потери от брака.

Счёт 96 «Резервы предстоящих расходов» – балансовый, пассивный, сальдо – сумма накопленных резервов на соответствующие цели (на выплату отпускных, ремонт основных средств). По кредиту – формирование резервов (начисление, взносы резервов), по дебету – их использование.

Счёт 97 «Расходы будущих периодов» – балансовый, активный, сальдо – ранее произведённые расходы, относящиеся к будущим периодам (арендная плата, подписка на экономическую литературу). По дебиту – расходы в текущем периоде, но относящиеся к будущим периодам, по кредиту – списание ранее произведённых расходов в текущем периоде.

Счёт 44 «Расходы на продажу» учитывает расходы, связанные с реализацией продукции. Как правило, небалансовый, сальдо не имеет. Дебит – собираются расходы, связанные с реализацией продукции в текущем периоде, кредит – их распределение. В некоторых случаях счёт балансовый и имеет сальдо: если продукция затаривается не в цехе, а на складе, а дальше есть тарный участок – по нему может быть сальдо: полученные, но не израсходованные материалы. Те материалы, которые не пошли на затаривание продукции, составят сальдо на конец месяца (затаривание после передачи продукции на склад).

Счёт № 25-1 :

1) Топливо на технологические цели и прочие материальные ресурсы, вспомогательные материалы для производства, вспомогательные ресурсы для обслуживания технологического оборудования

4) Затраты на ремонт основных средств при хозяйственном и подрядном способе

5) Амортизация

(1) – (5) – прямые к содержанию и эксплуатации, косвенные к затратам на производство.

Счёт № 25-2 : для процесса управления

На счёте 20 открываются счета аналитического учёта по каждому виду выпускаемой продукции (по видам заказов).

Брак в производстве – счёт 28 (сальдо не имеет), 2 варианта: исправимый и неисправимый.

Порядок закрытия счетов учёта затрат на производство

Сначала закрываются счета вспомогательного производства. В результате получается себестоимость услуг собственного производства основному (производство инструмента, подача кислорода, тепла от собственной ТЭЦ). Счёт 23 – промышленные услуги собственного производств. После этого после конца месяца закрываются счета затрат на производство.

Определяются расходы по счетам 25-1, 25-2, 26 с целью их распределения между выпущенной продукцией.

По счёту 25-1 средства распределяются в два этапа:

– между бракованной и небракованной продукцией (списывается часть расходов на исправление брака на сч. 28)

– оставшаяся часть расходов по содержанию и эксплуатации оборудования распределяется между видами продукции и услуг, произведённых в отчётном периоде (пропорционально ставке, напр., трудоёмкости)

Пример:

2’000’000 руб. (25-1)

Ставка распределения 1’000 руб/час работы.

Выпускается 4 вида продукции:

1) 600 станко-часов

2) 400 станко-часов

3) 300 станко-часов

4) 680 станко-часов

5) Исправление брака 20 станко-часов

Производственная мощность – 2’000 станко-часов (1’000 руб/час = 2’000’000 / 2’000)

Распределяем 2’000’000 руб.:

5) Брак – 20’000 а счёт 28: Д 28 – К 25-1

1) – 4) 1’980’000 а аналитические счета счёта 20: Д 20 – К 25-1

По счёту 25-2 средства распределяются в два этапа:

– между бракованной и небракованной продукцией

– между видами продукции, работ, услуг

По счёту 28:

– Определяется сумма расходов по исправлению брака

– Возмещение брака:

если виноват рабочий, то при малой сумме – счёт 70, большой – счёт 94 в пределах среднемесячной зарплаты + оставшееся на счёт 20

если виноват поставщик, то потери за счёт поставки материальных ресурсов отражением по счёту 94; если не возмещает, то из балансовой прибыли

Если оценка себестоимости продукции проводится по цеховой производственной себестоимости, то после распределения общепроизводственных расходов на счёте 20 и закрытия счетов 25-1, 25-2, 28 можно перейти к определению фактической себестоимости готовой продукции, выпущенной в отчётном периоде.

Если оценка себестоимости продукции проводится по заводской производственной себестоимости (единичное производство, позаказная система учёта), то нужно распределить общехозяйственные расходы.

По счёту 26 распределение идёт в 2 этапа:

– Общехозяйственные расходы распределяются между продукцией массового и вспомогательного производства, предназначенного для реализации на сторону (кроме внутренних)

– Соответствующая доля общехозяйственных расходов распределяется по видам продукции, работ и услуг

Счёт 20: дебетовый оборот – затраты текущего месяца на производство продукции, работ, услуг основного производства; кредитовый оборот – фактическая себестоимость продукции, произведённой в отчётном периоде.

Фактическая себестоимость:

КДС = НДС + ДО – КО.

Величина незавершённого производства на конец периода определяется двумя методами:

– инвентаризации

– расчётно-аналитическим. Находится КДС а фактическая себестоимость готовой продукции, выпущенной в отчётном периоде.

Схема реализации готовой продукции и формирование финансового результата по её реализации

Тема 7. Учет затрат на производство

Классификация затрат на производство

Синтетический и аналитический учет затрат на производство.

Основные этапы учета затрат на производство.

Классификация затрат на производство

Центральное место в кругообороте капитала занимает процесс производства, в рамках которого бухгалтерия ведет учет затрат, исчисляет себестоимость продукции, а также обеспечивает контроль за наличием и движением материальных ценностей в цеховых кладовых и межцеховых складах полуфабрикатов. Основным документом, определяющим порядок учета расходов в целях бухгалтерского учета, является ПБУ 10/99 «Расходы организации».

Согласно п. 8 ПБУ 10/99 при формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по элементам:

материальные затраты;

затраты на оплату труда;

отчисления на социальные нужды;

амортизация;

прочие затраты.

Группировка затрат по элементам ведется по предприятию в целом, т.е. без детализации по видам продукции и подразделениям, а потому в большей степени необходима статистическим органам, нежели самим хозяйствующим субъектам. Для ведения учета затрат, исчисления себестоимости, проведения более детального анализа предприятия применяют группировку по статьям затрат, перечень которых согласно п. 8 ПБУ 10/99 организация устанавливает самостоятельно.

Все статьи в разрез которых ведется учет затрат на производство в бухгалтерском учете принято классифицировать на прямые или косвенные.

Прямые статьи – на основании первичного документа могут сразу и непосредственно быть увязаны с конкретным объектом учета затрат, т.е. видом продукции, полуфабриката, заказа, работы, услуги.

Косвенные статьи – относятся одновременно ко всем или к нескольким видам продукции, а потому их невозможно увязать с конкретным объектом учета. В этом случае их либо распределяют между объектами учета пропорционально какому-либо показателю, либо целиком относят на уменьшение финансового результата (например, дебет 90.8, кредит 26).

В учетной практике встречаются также обезличенные затраты, которые могут быть увязаны с конкретным видом продукции, однако по причине игнорирования методологии, соотнесения не происходит. Например, если предприятие изготавливает виды продукции «А» и «Б», каждый которых потребляет материалы в индивидуальном порядке, при этом учет затрат ведется по номенклатурной группе, сформированной путем объединения продуктов «А» и «Б», то затраты будут обезличиваться по отношению к каждому из этих продуктов и накапливаться в номенклатурной группе в целом.

Синтетический и аналитический учет затрат на производство

Синтетический учет затрат на производство ведется на калькуляционных и собирательно-распределительных счетах.

Калькуляционные счета служат для определения себестоимости продукции основного (сч.20), вспомогательного (сч.23) и обслуживающего (счет 29) производства. Все калькуляционные счета – активные, при этом по их дебету накапливаются прямые затраты в разрезе статей, а также часть косвенных расходов, предварительно учтенных на собирательно-распределительных счетах и отнесенных по итогам месяца на счета калькуляционные. Таким образом, дебетовый оборот калькуляционных счетов показывает сумму всех производственных затрат, осуществленных в течение месяца. По кредиту счетов 20, 23, 29 отражается определенная расчетным путем фактическая себестоимость выпущенной продукции (работ, услуг), а также себестоимость брака, если таковой имел место. Дебетовое сальдо этих счетов отражает незавершенное производство на начало и конец месяца.

Аналитическая структура калькуляционных счетов выглядит следующим образом (см. таблицу 1.)

Таблица 1.

Каждый последующий уровень аналитики детализирует предыдущий, что позволяет формировать учетную информацию в формате, пригодном для анализа и контроля каждого аналитического объекта счета.

Учет затрат на производство основной продукции (работ, услуг), ради которой создавалось предприятие, осуществляется на счете 20 «Основное производство». Данный счет корреспондирует по дебету с кредитами счетов 10, 21, 60, 69, 70, 23, 25, 26 и др., в результате чего формируются статьи затрат основного производства. По кредиту отражаются затраты, связанные с выпуском продукции - дебет счета 43 «Готовая продукция» (или счета 40 «Выпуск продукции (работ, услуг)»), кредит 20 «Основное производство».

Если промежуточным цехом выпускаются полуфабрикаты, подлежащие дальнейшей обработке в последующих цехах, то в дебете будет выбран счет 21 «Полуфабрикаты собственного производства». Если полуфабрикаты подлежат продаже как запчасти для готовой продукции, то они отражаются по дебету на 43 счете. Если же выпуск не сопровождается возникновением материально-вещественных ценностей (например, услуга), то счет 20 корреспондирует с дебетом счета 90.2 «Продажи».

Счет 23 «Вспомогательные производства» предназначен для учета затрат производств, являющихся для основного производства вспомогательными. Например, обслуживание основного производства паром, газом, сжатым воздухом, транспортом, ремонтным обслуживанием и т. д. По дебету счет 23 корреспондирует с кредитом счетов 10, 21, 60, 69, 70, 23, 25, 26 и др. По кредиту счет 23 корреспондирует со счетами 20, 29, 90.2, 40 и др.

Счет 29 «Обслуживающие производства и хозяйства» предназначен для учета затрат подразделений, деятельность которых не связана с производством продукции (работ, услуг), являющихся целью создания организации: столовые, буфеты, пошивочные мастерские, прачечные и пр.

Собирательно-распределительные счета предназначены для учета косвенных расходов, к которым относят общепроизводственные (счет 25) и общехозяйственные (счет 26) статьи затрат. Данные счета не имеют сальдо, поскольку в соответствии со своим названием распределяют накопленную в дебете сумму по итогам месяца между калькуляционными счетами, а внутри них - между объектами учета этих счетов.

Счет 25 ведется в условиях цеховой структуры производства и связан с содержанием цехового оборудования и помещений. По этой причине счет 25 ведется по каждому цеху в отдельности, в внутри них рекомендуется разделять расходы на РСЭМО («Расходы на содержание и эксплуатацию машин и оборудования») и ОЦР («Общецеховые расходы»). Данный счет закрывается на 20, 23, 28, 29 счета.

Счет 26 ведется либо по предприятию в целом, либо в разрезе служб и отделов для контроля затрат на содержание этих служб и отделов (экономических, хозяйственных и пр.). Данный счет закрывается на 20, 23, 29 счета. Кроме того, ПБУ 10/99 «Расходы организации» позволяет закрывать счет 26 путем уменьшения финансового результата, т.е. делается проводка: дебет 90.8 «Управленческие расходы», кредит 26 – при этом списание делается общей суммой, т.е. 26 счет не распределяется. Организация должна выбрать и отразить в учетной политике выбранный вариант списания общехозяйственных расходов и применять его в течение года.

Поскольку на счетах 25 и 26 учитываются только косвенные расходы, которые невозможно увязать с конкретным объектом учета затрат, аналитика данных счетов имеет не три, а два уровня (см. таблицу 2).

Таблица 1.

Основные этапы учета затрат на производство.

Производственный учет является одним из самых сложных разделов бухгалтерского учета. Можно выделить 4 этапа его осуществления:

Учет прямых затрат на калькуляционных счетах и косвенных – на счетах собирательно-распределительных. Осуществляется это на основе документирования хозяйственных операций в местах их совершения (цехах, участках), после чего первичные документы передаются в бухгалтерию, где происходит их обработка, и ввод данных в учетную программу с обязательным указанием аналитики производственных счетов.

Распределение косвенных расходов между объектами учета затрат (виды готовой продукции, полуфабрикаты, заказы и пр.), являющихся вторым уровнем аналитики калькуляционных счетов. На современном этапе учетные программы самостоятельно распределяют и закрывают счета 25 и 26.

Оценка незавершенного производства на конец месяца на счетах 20 и 23. На промышленных предприятиях незавершенным производством (НЗП) считается продукция, не прошедшая всех стадий обработки, предусмотренных технологическим процессом, а также изделия, не укомплектованные, не прошедшие испытаний, не принятые ОТК и не сданные на склад. Полуфабрикаты собственного производства также считаются частью НЗП.

Стоимостная оценка НЗП осуществляется бухгалтерией либо расчетным путем – на основе балансового уравнения затрат, либо путем оценки каждой единицы НЗП, выявленной в результате инвентаризации. Расчетное определение НЗП возможно в условиях нормативного метода, позволяющего поделить фактические статьи затрат в дебете 20 счета на три составляющие: по нормам; по изменениям норм и по отклонениям норм. В этом случае балансовое уравнение затрат выглядит следующим образом:

НЗП к.м. Н = НЗП н.м. Н + З м Н – Б м Н – ПФ м Н – ГП м Н, где (1)

НЗП к.м. Н – незавершенное производство цеха на конец месяца по каждому объекту учета в нормативной оценке;

НЗП н.м. Н – незавершенное производство цеха на начало месяца по каждому объекту учета в нормативной оценке (переходящий остаток);

З м Н – нормативные затраты на производство в цехе, осуществленные за месяц, по каждому объекту учета;

Б м Н – стоимость выявленного за месяц цехового брака по каждому объекту учета в нормативно-плановой оценке;

ПФ м Н – нормативные ежемесячные затраты цеха на выпуск полуфабрикатов в разрезе их видов;

ГП м Н – нормативные ежемесячные затраты цеха на выпуск конечной продукции в разрезе ее видов.

Если на предприятии нет цеховой структуры, то равенство применяется для производства в целом без значения ПФ м Н, ибо полуфабрикаты являются цеховой продукцией.

Если нормативный учет на предприятии не ведется или поставлен не должным образом, то для оценки конечного НЗП требуется проведение инвентаризации, по итогам которой каждая единица НЗП (деталь, удел, полуфабрикат) будут умножена на стоимостную удельную норму расхода. Далее сложением находится общая величина НЗП каждого подразделения. Если инвентаризация не проводится, то тогда для оценки приходится использовать количественные данные планово-диспетчерских служб (цеховые балансы деталей и др.), т.е. данные самих исполнителей, что ослабляет контроль за эффективностью деятельности производственных подразделений.

В учетной программе информация об НЗП на конец месяца вбивается бухгалтером отдельно по каждому объекту учета.

Завершающим для производственного учета этапом является расчет фактических затрат на выпуск каждого вида продукции, заказа и пр. объектов учета, что делается программой автоматически. При этом вновь используется балансовое уравнение затрат:

В м Ф = НЗП н.м. Н + З м Ф – Б м Н – НЗП к.м. Н, где (2)

В м Ф – фактические ежемесячные затраты на выпуск вида продукции;

НЗП н.м. Н – незавершенное производство объекта учета затрат на начало месяца, являющееся переходящим остатком с предыдущего месяца;

З м Ф – фактические затраты на производство вида продукции, осуществленные за месяц;

Б м Н – стоимость выявленного за месяц брака готовой продукции в нормативно-плановой оценке;

НЗП к.м. Н – незавершенное производство на конец месяца, выявленное по результатам инвентаризации или балансового уравнения затрат (см. формулу 1) и оцененное по нормативным значениям.

Данное равенство применяется для последнего цеха, который при поточном производстве выпускает готовую продукцию.

Для предшествующих цехов оценка выпуска полуфабрикатов требует проведения расчета по формуле 3:

ПФ м Ф = НЗП н.м. Н + З м Ф – Б м Н – НЗП к.м. Н, где (3)

Составляющие данного равенства аналогичны значениям равенства 2 с той лишь разницей, что расчет ведется не для вида продукции, а для полуфабриката – на более ранних стадиях (цехах) производства.