Виды бухгалтеров и их функции. Структура и функции бухгалтерской службы

Рациональная организация бухгалтерского учета в значительной степени зависит от правильности определения структуры бухгалтерии и бухгалтерского аппарата.

Бухгалтерия является самостоятельной структурной единицей организации, и ее количественный состав зависит от размеров организации, видов предпринимательской деятельности, организации и технологии производства, наличия структурных подразделений и их территориального расположения, квалификации персонала бухгалтерии.

Структура бухгалтерского аппарата зависит от особенностей каждой организации, технологии производства, объема учетной работы, форм учета.

В настоящее время сложились три типа структуры аппарата бухгалтерии:

линейная (иерархическая) – все работники бухгалтерии подчинены главному бухгалтеру;

линейно-штабная (вертикальная) – учет ведется в разрезе промежуточных звеньев (отделов, групп, секторов), возглавляемых старшими бухгалтерами, подчиненными главному бухгалтеру;

комбинированная (функциональная), т. е. выделяются специальные отделы, выполняющие замкнутый цикл работ (самостоятельные балансы).

При линейной организации бухгалтерского аппарата все работники бухгалтерии подчиняются непосредственно главному бухгалтеру. Данная структура предусматривает централизацию бухгалтерского учета, которая предполагает обобщение учетных данных в главной бухгалтерии, что по-

зволяет рационально организовать труд персонала бухгалтерии. Такая структура бухгалтерии применяется в небольших организациях (рис. 5) с небольшим учетным аппаратом до 8-10 человек. При наличии более двух бухгалтеров бухгалтерская служба должна оформляться как структурное

подразделение организации, возглавляемое главным бухгалтером, который осуществляет руководство бухгалтерией. Руководящий состав в этом аппарате занимает примерно 30%. Структура учетного аппарата этого типа является приемлемой и оправдывающей себя как в отношении руководства и управления аппаратом, так и в отношении эффективности использования рабочего времени учетных

работников. На таких предприятиях на одного работника приходится больше работающих, чем на других предприятиях; удельный вес заработной платы учетных работников этих предприятий в общем фонде зарплаты всех работающих занимает примерно 1%.

Рис. 5. Линейная структура бухгалтерской службы

При линейно-штабной структуре в бухгалтерии создаются промежуточные звенья управления (отделы, секторы, группы), возглавляемые старшими бухгалтерами. Персонал бухгалтерии подчиняется непосредственно старшим бухгалтерам соответствующих отделов (звеньев управления). А старшие бухгалтера подчиняются главному бухгалтеру. В самих бухгалтерских службах могут выделяться следующие группы по участкам учетной работы:

Материальная, ведущая учет по МПЗ, их поступлению и выбытию, хранению и использованию;

Расчетов по оплате труда, осуществляющая учет расчетов с работниками, бюджетом, с государственными внебюджетными фондами и т. п.;

Производственно-калькуляционная, которая ведет учет затрат, осуществляет калькулирование себестоимости продукции и готовит производственный отчет;

Учета готовой продукции, осуществляющая учет готовой продукции на складах и ее реализацию;

Учета капитальных вложений;

Общая, ведущая учет по остальным операциям.

Данная модель структуры бухгалтерии применяется в средних и крупных организациях (рис. 6).

![]()

Рис. 6. Схема организации бухгалтерского учета по вертикали

На крупных предприятиях также могут выделяться группы учета по основным средствам, денежным средствам, расчетам с поставщиками и подрядчиками (рис. 7).

Количество учетных работников может быть также 8-10 человек. Несмотря на небольшой аппарат, он состоит из групп. В таких учетных аппаратах руководящие работники занимают 40-60% всего состава аппарата. Производительность труда учетных работников ниже и содержание

их обходится дороже, чем в учетных аппаратах первого типа.

Рис. 7. Схема линейно-штабной структуры бухгалтерии

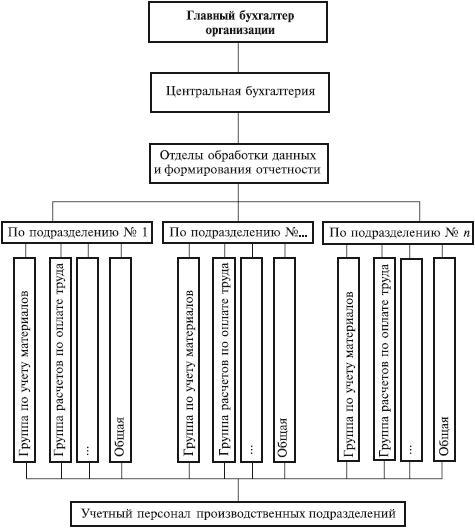

При комбинированной организации структурные подразделения бухгалтерии создаются по участкам учетной работы, выполняющим замкнутый цикл работ, кроме того, в ее структуру могут быть включены секторы внутреннего аудита, управленческого и налогового учета (рис. 8) или по функциям персонала в процессе обработки данных и формирования отчетности (рис. 9). Такая структура аппарата бухгалтерии применяется в крупных организациях. Количество работников бухгалтерии и число рабочих мест определяются масштабом организации, количеством одновременно осуществляемых видов предпринимательской деятельности и объемом бухгалтерской информации по каждому направлению.

Рис. 8. Схема комбинированной организации бухгалтерского учета по участкам учетной работы

Рис. 9. Схема комбинированной организации бухгалтерского учета по функциям

персонала в процессе обработки данных и формирования отчетности

В организации, осуществляющей предпринимательскую деятельность по выпуску продукции или занимающейся торговой деятельностью , бухгалтерской службой должны выполняться операции:

1. Кассовые.

2. Расчеты с работниками по оплате труда.

3. Материально-производственных запасов.

4. Расчеты с поставщиками и подрядчиками.

5. Расчеты с покупателями и заказчиками.

6. Расчеты с бюджетом по налогам и сборам.

7. Учет производственных затрат и издержек обращения (в торговых организациях).

Если объем работ на участке является значительным, вместо 1-го рабочего места создается группа, в которой заняты от 2 и более работников. Если организация осуществляет валютные операции, целесообразно организовать отдельное рабочее место бухгалтеру, который будет заниматься исключительно этими операциями. При этом следует иметь в виду, что для проведения операций с наличной валютой обособленная касса создаваться не может – все операции с наличными деньгами должны производиться в одной кассе.

В некоторых крупных организациях (например, в торговых холдингах) в штат бухгалтерии вводится должность бухгалтера-ревизора, который подчиняется непосредственно главному бухгалтеру. Группа для формирования отчетности (включая статистическую и налоговую), как правило, не создается, так как практически не может работать постоянно, а только в периоды подготовки годовой и промежуточ-

ной отчетности. В крупных организациях практикуется разработка и утверждение внутреннего распорядительного документа, в котором определяются объем работ по подготовке отчетных данных, сроки выполнения работ и ответственный за выполнение по каждому рабочему месту или группе бухгалтерских работников.

При необходимости в штат бухгалтерии может вводится должность заместителя главного бухгалтера, через которого осуществляется взаимодействие главного бухгалтера с работниками и группами. Структура бухгалтерии и организация дела в ней должны обеспечивать выполнение учетных задач в минимальные сроки и с высоким качеством. Выбор лучшей формы организации учета, создание наиболее гибкого учетного аппарата без лишних звеньев и надстроек является одной из важнейших задач руководителя предприятия и главного бухгалтера.

Одним из основных вопросов организации учета является правильное распределение учетных функций между бухгалтерией предприятия и производственными подразделениями. Эти взаимоотношения должны обеспечить получение необходимой информации для контроля за ходом

процессов воспроизводства и управления хозяйственной деятельностью организации и ее сегментов.

Не менее важным является увязка и согласованность работы между отдельными группами учетного аппарата и обеспечение соответствующего руководства всей учетной работой предприятия.

Структура учетного аппарата определяется особенностями отдельных предприятий. К вопросам организации учетного аппарата нужно подходить обоснованно, изучая характер, содержание, объем и способы работы по учету и контролю хозяйственной деятельности предприятий. Учетный аппарат должен быть экономичным, минимальным по своей численности и одновременно способным успешно осуществлять стоящие перед ним задачи и выполнять свои функции.

Таким образом, организация выбирает варианты ведения бухгалтерского учета, принимая во внимание специфические особенности деятельности организации и других влияющих факторов, а также самостоятельно разрабатывает систему, организационную структуру бухгалтерии.

Однако выбор структуры бухгалтерии не является неизменным процессом. Систематическая работа по совершенствованию учетных аппаратов и их структуры, несомненно, поможет повысить производительность учетного труда, эффективно использовать учетных работников, сократить

расходы на их содержание.

Организационная структура бухгалтерской службы зависит прежде всего от организационной структуры самой организации, поскольку в состав могут входить филиалы, представительства, обособленные подразделения.

Гражданским законодательством ст. 55 Гражданского кодекса Российской Федерации (далее – ГК РФ) регулируются понятия представительств и филиалов юридического лица:

Представительством является обособленное подразделение юридического лица, расположенного вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту;

Филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительств.

Представительства и филиалы не являются юридическими лицами. Они наделяются имуществом, создавшим их юридическим лицом, и действуют на основании утвержденных положений, т. е. в рамках, строго ограниченных головной организацией, и только в интересах всего юридического лица.

При наличии у организации обособленных подразделений должно быть принято решение относительно уровня централизации учетных работ. Это должно быть отражено как одна из составных частей организационного аспекта учетной политики:

При централизованной форме (рис. 4.1) вся учетная работа проводится в центральной бухгалтерии, т. е. подразделения не составляют не только внутренние балансы, но и бухгалтерские регистры, а в установленные графиком сроки документооборота сгруппированные первичные документы передаются в центральную бухгалтерию;

Рис. 4 .1. Схема централизованной организации учета

Рис. 4 .2. Схема децентрализованной организации учета

При децентрализованной форме (рис. 4.2) в подразделениях создаются собственные учетные службы (отделы бухгалтерского учета), которые ведут бухгалтерские регистры и составляют обособленные балансы данных подразделений.

Численность бухгалтерского аппарата и организационная структура бухгалтерии зависят от условий организации и технологии производства, объема учетной работы, форм учета. Предполагаются три типа организации работы бухгалтерского аппарата: линейная (иерархическая); по вертикали (линейно-штабная); комбинированная (функциональная).

При линейной организации бухгалтерского аппарата все работники бухгалтерии подчиняются главному бухгалтеру. При децентрализованном учете организационная схема совпадает со схемой, представленной на рис. 4.2. При централизованном учете линейная организация бухгалтерской службы подразумевает создание структурных подразделений для обработки данных в этих подразделениях (рис. 4.3).

![]()

Рис. 4 .3. Схема линейной организации бухгалтерского аппарата

При организации работы по вертикали (рис. 4.4) учет ведется в разрезе промежуточных звеньев (отделов, групп, бюро), которые возглавляют старшие бухгалтеры, подотчетные главному

Рис. 4.4. Схема организации бухгалтерского учета по вертикали

бухгалтеру. В самих бухгалтерских службах могут выделяться следующие группы по участкам учетной работы:

Материальная, ведущая учет по МПЗ, их поступлению и выбытию, хранению и использованию;

Расчетов по оплате труда, осуществляющая учет расчетов с работниками, бюджетом, с государственными внебюджетными фондами и т. п.;

Производственно-калькуляционная, которая ведет учет затрат, осуществляет калькулирование себестоимости продукции и готовит производственный отчет;

Учета готовой продукции, осуществляющая учет готовой продукции на складах и ее реализацию;

Общая, ведущая учет по остальным операциям. Вертикальная организация работ бухгалтерии применяется

на средних и крупных предприятиях. На крупных предприятиях также могут выделяться группы учета по основным средствам, денежным средствам, расчетам с поставщиками и подрядчиками.

При комбинированной организации структурные подразделения бухгалтерии создаются по участкам учетной работы, кроме того, в ее структуру могут быть включены секторы внутреннего аудита, управленческого и налогового учета (рис. 4.5) или по функциям персонала в процессе обработки данных и формирования отчетности (рис. 4.6).

Рис. 4.5. Схема комбинированной организации бухгалтерского учета по участкам учетной работы

Рис. 4.6. Схема комбинированной организации бухгалтерского учета по функциям персонала в процессе обработки данных и формирования отчетности

Согласно Закону «О бухгалтерском учете» руководители организации в зависимости от объема учетной работы могут:

а) учредить бухгалтерскую службу, как структурное подразделение, возглавляемое главным бухгалтером;

б) ввести в штат должность бухгалтера;

в) передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру специалисту;

г) вести бухгалтерский учет лично.

Организация бухгалтерской службы включает в себя определение функций главного бухгалтера, место бухгалтерии в системе управления предприятием, порядок взаимодействия этой службы с другими подразделениями, ее организационное построение состав и соподчиненность отдельных учетных подразделений и работников.

Ответственность за организацию бухгалтерского учета в организациях, соблюдение законодательства при выполнении хозяйственных операций несут руководители организаций.

Главный бухгалтер (бухгалтер) назначается на должность и освобождается от должности руководителем организации; подчиняется непосредственно руководителю; несет ответственность за ведение учета и своевременное представление полной и достоверной бухгалтерской отчетности; обеспечивает соответствие совершенных хозяйственных операций законодательству РФ; осуществляет контроль над движением имущества и выполнением обязательств; подписывает денежные и расчетные документы. Финансовые и кредитные обязательства без его подписи считаются недействительными; его требования по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых сведений обязательны для всех работников организации.

Возможно несколько вариантов организации бухгалтерской службы на предприятии: предметный, функциональный, линейный, по вертикали и комбинированный:

· предметный вариант предусматривает организацию бухгалтерской службы в соответствии с названием отделов;

· функциональный – предусматривает определенную специализацию выполнения работником или группой однородных учетных операций, соответствующих стадиям технологического процесса формирования учетной информации.

· линейная (иерархическая) бухгалтерия – при которой все работники бухгалтерии подчиняются главному бухгалтеру (на небольших предприятиях);

· по вертикали (линейно-штабная) – при которой создаются промежуточные звенья (группы), возглавляемые старшими бухгалтерами, подчиняющимися главному бухгалтеру (на средних предприятиях);

· комбинированная (функциональная), при которой специальные структурные подразделения выполняют замкнутый цикл работ (на крупных производствах).

Важным этапом в разработке структуры бухгалтерии является формирование системы должностей, должностных инструкций на каждого работника, составление графика учетных работ.

Основными функциями бухгалтерской службы являются:

Организационная

1. разработка и актуализация организационной структуры бухгалтерской службы;

2. распределение полномочий и ответственности в системе бухгалтерского учета.

Методологическая

1. разработка учетной политики организации;

2. разработка плана счетов и системы аналитического учета с целью адекватного отражения хозяйственных операций, осуществляемых организацией;

3. разработка первичных учетных бухгалтерских документов и регистров учета с целью формирования информации об объектах учета;

4. разработка требований к другим подразделениям организации с целью формирования информации, необходимой для ведения бухгалтерского учета, формирования бухгалтерской отчетности;

5. разработка схем отражения в бухгалтерском учете хозяйственных операций, связанных с начислением и уплатой налогов;

6. постановка задач для автоматизации бухгалтерского учета и отчетности

разработка требований к контрольной среде;

7. разработка контрольных процедур в отношении фиксации, сбора и обработки информации.

Аналитическая

1. контроль над договорной работой организации с целью своевременного выявления норм, создающих новые или изменяющих прежние нормы учета, принятые в организации;

2. постоянный мониторинг бухгалтерского законодательства с целью своевременного выявления норм, создающих новые или изменяющих прежние нормы учета, принятые в организации.

Учетная

1. ведение бухгалтерского учета (фиксация, сбор и обработка информации);

внесение изменений в бухгалтерский учет по актам проверки внутренних и внешних контролирующих органов.

Контрольная

1. контроль соблюдения порядка документооборота;

2. осуществление контрольных процедур, позволяющих выявлять ошибки на стадиях фиксации, сбора и обработки информации;

3. контроль над наличием и движением имущества, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденным бюджетом, бизнес-планом;

4. принятие мер к предупреждению недостач, растрат и других нарушений и злоупотреблений;

5. участие в оформлении документов по недостачам и хищениям денежных средств и товарно-материальных ценностей;

6. обеспечение законности списания с бухгалтерских счетов недостач, потерь, дебиторской и кредиторской задолженности.

Расчетная

1. осуществление расчетов с контрагентами, персоналом организации, учредителями.

Отчетная

1. формирование бухгалтерской отчетности;

2. предоставление бухгалтерской отчетности в сроки и адреса, предусмотренные законодательством, учредительными документами.

Исполнительская

1. исполнение обязательств организации (в том числе налоговых) по расчетам с третьими лицами.

Архивная

1. обеспечение хранения бухгалтерских документов и бухгалтерского архива в установленном порядке, в соответствии с утвержденной номенклатурой дел.

На бухгалтерской службе лежит полная ответственность за должное и своевременное исполнение названных выше функций. Не выполнение должным образом некоторых функций может быть расценено контролирующими органами как уклонение от выполнения норм бухгалтерского или налогового законодательства. Это в свою очередь может привести к наложению на организацию штрафов и пени, а в случаях допущения грубых нарушений бухгалтерского или налогового законодательства может наступить не только административная, но и уголовная ответственность.

Документация и инвентаризация

1. Сущность и значение документов.

2. Классификация документов.

3. Требования, предъявляемые в документах.

4. Учетные регистры.

5. Документооборот.

6. Инвентаризация, ее виды и значение.

Сущность и значение документов

Порядок составления документов определен Федеральным Законом «О бухгалтерском учете» в ст.9 и «Положением о документах и документообороте в бухгалтерском учете», утвержденным приказом Минфина СССР №105 от 29 июля 1983г.

Документы – это письменное распоряжение на совершение хозяйственной операции или письменное подтверждение факта осуществления операции.

Документы являются источником учетной экономической информации, используемой в управлении, контроле и анализе хозяйственной деятельности, обеспечивают сохранность собственности, имеют правовое и юридическое значение, являются письменными доказательствами при спорах.

Разрабатывают формы первичных учетных документов Госкомстат, Госстрой, Минтруда и ЦБ РФ.

Показатели и значения в унифицированных формах в организации не должны меняться, они могут дополняться по необходимости.

Кассовые и банковские документы изменению не подлежат.

Классификация документов.

Многообразная финансово-хозяйственная деятельность организации требует различных видов документов. Для правильного применения бухгалтерских документов необходима их научная классификация.

Под классификацией документов понимают их группировку по определенным признакам. Основные признаки, по которым классифицируются бухгалтерские документы, и виды документов представлены в таблице 1.

По назначению документы подразделяются на распорядительные, оправдательные, бухгалтерского оформления и комбинированные.

Таблица 1

Классификация документов

| Признаки классификации | Виды документов | Характеристика | Примеры |

| 1. по назначению | а) организационно-распорядительные | отражают вопросы общего руководства предприятием и его хозяйственной деятельностью | - приказ - чек - доверенность |

| б) оправдательные (исполнительные) | подтверждают совершение хозяйственного факта | - накладная - приходный кассовый ордер - расходный кассовый ордер -товарно-транспортная накладная | |

| в) бухгалтерского оформления | не имеют самостоятельного значения, прилагаются к распорядительным или оправдательным документам; используются для систематизации учетных записей | - калькуляция - распределительная ведомость - бухгалтерская справка | |

| г) комбинированные | сочетают свойства распорядительных, оправдательных документов и бухгалтерского оформления; упрощают учетную обработку и количество документов | - платежная ведомость - лимитно-заборная карта | |

| 2. по степени обобщения | а) первичные | впервые отражают совершившиеся хозяйственные факты | - акт - квитанция - расписка |

| б) вторичные (сводные) | составляются на основе первичных документов, обобщая данные и группируя хозяйственные явления | - калькуляция - авансовый отчет | |

| 3. по способу охвата информации | а) разовые | отражают одну хозяйственную операцию | - приходный кассовый ордер - требование на выдачу материалов |

| б) накопительные | отражают однородные операции, совершенные в разное время и периодически повторяющиеся | - лимитно-заборная карта - наряд | |

| 4. по месту составления | а) внутренние | составляют и исполняют в данной организации | - платежная ведомость - табель |

| б) внешние | составляют в других организациях | - платежное поручение | |

| 5. по количеству учетных позиций | а) однострочные | содержат одну позицию. | - наряд |

| б) многострочные | содержат несколько позиций и наименований | - товарно-транспортная накладная |

Распорядительными называются такие документы, которые содержат распоряжение о выполнении той или иной хозяйственной операции. Их основное назначение - передача указаний руководящих работников непосредственным исполнителям. Многие операции совершаются только при наличии соответствующего распорядительного документа. К числу распорядительных документов относятся приказы, распоряжения, записи о приеме и увольнении с работы, об отпуске. Эти документы еще не содержат в себе подтверждения фактов совершения операций, поэтому сами по себе они не могут служить основанием для отражения операций в учете.

Оправдательными (или исполнительными) называются документы, оформляющие уже произведенные операции. Они составляются в момент совершения операций и подтверждают факт выполнения приказа или распоряжения. Например, расчетные ведомости по заработной плате, накладные, акты, счета-фактуры, квитанции, свидетельствующие о приеме ценностей, и многие другие.

Документами бухгалтерского оформления называются такие документы, которые создаются аппаратом бухгалтерии для подготовки учетных записей, а также для облегчения, сокращения и упрощения последних. Документы бухгалтерского оформления составляют в бухгалтерии на основании ранее оформленных распорядительных и оправдательных документов. Они предназначены для отражения бухгалтерских записей в учетных регистрах с целью ускорения учетного процесса. В этих документах нет распоряжения на проведение хозяйственной операции и нет подтверждения факта ее совершения. Например, расчет суммы претензии по иску, расчет износа основных средств и нематериальных активов, расчеты товарных потерь и т.д. К документам бухгалтерского оформления относятся также бухгалтерские справки. Они составляются в тех случаях, когда нужно перенести сумму с одного счета на другой, оформить закрытие счета, исправить ошибки, допущенные в учетных записях, и т.п. Необходимость в этом возникает довольно часто, и поэтому справки такого рода в бухгалтерской практике весьма распространены.

Комбинированными называются такие документы, которые сочетают признаки нескольких видов документов: распорядительных и оправдательных, оправдательных и документов бухгалтерского оформления и т.д. Они служат одновременно и распоряжением о выполнении данной операции, и оправданием ее выполнения, фиксируют совершенную операцию и в то же время содержат указание о порядке отражения ее в счетах. Например, приходные и расходные кассовые ордера, авансовые отчеты подотчетных лиц, требования на отпуск материалов, лимитно-заборные карты, расчетно-платежные ведомости, объявления о взносе наличных денежных средств на расчетный счет и т.д. Сочетание в одном документе признаков нескольких видов документов упрощает их учетную обработку, сокращает количество документов и затраты на их приобретение. Комбинированные документы составляют для уменьшения числа документов по хозяйственным операциям, которые повторяются в организации многократно в течение короткого периода.

По способу (порядку составления) различают первичные и сводные документы.

Первичными называются документы, которые отражают все хозяйственные операции непосредственно в момент их совершения. Они являются первым формальным доказательством того, что данные операции действительно выполнены. К первичным документам относятся кассовые приходные и расходные ордера, накладные, приемо-сдаточные акты, наряды, квитанции и т.п. Примером первичного документа может также служить приходный ордер. Он составляется при поступлении материалов на склад и свидетельствует о выполнении кладовщиком данного ему распоряжения об их приеме.

Сводными называются документы, составляемые на основе первичных документов. В них отражаются операции, ранее уже оформленные соответствующими первичными документами. Составление вторичных документов напрямую не связано с хозяйственными операциями, в них лишь регистрируются эти операции по данным первичных документов. Сводные документы позволяют уменьшить количество записей в счетах бухгалтерского учета. К сводным документам относятся разработочные таблицы, группировочные ведомости, ведомости распределения расходов, отчеты (ведомости) о движении продуктов и материалов, авансовый отчет и др. Авансовый отчет заполняется на основании первичных документов, где указываются все расходы, произведенные подотчетным лицом. К числу сводных документов относятся также расчетно-платежные ведомости по заработной плате или ведомости выпуска готовой продукции, различные внутренние отчеты (например, отчет о движении материальных ценностей по складу) и др. Все эти документы обязательно содержат дополнительные данные, помимо тех, которые имеются в первичных документах, явившихся базой для их составления. Итак, сводные документы служат, во-первых, для объединения данных первичных документов и получения укрупненных показателей и, во-вторых, для группировки данных первичных документов с целью получения дополнительных сведений об учитываемых операциях и отражения этих операций в новом разрезе. Следовательно, сводные документы используются как средство обработки исходных данных об операциях.

По способу отражения хозяйственных операций документы делятся на разовые и накопительные.

Разовые документы отражают одну или одновременно несколько хозяйственных операций. Отличительная черта этих документов - сразу же после составления они передаются в бухгалтерию и могут служить основанием для бухгалтерских записей. Например, приходный ордер по материалам, калькуляции, накладные, приемо-сдаточные акты, кассовые ордера, денежные чеки и т.п.

Накопительные документы служат для оформления однородных операций, совершаемых на предприятии в разное время (за неделю, декаду, полмесяца). Их составляют с целью уменьшения числа выписываемых документов по тем операциям, которые производятся на предприятии многократно в течение короткого времени. Например, дневной заборный лист на отпуск сырья, лицевые счета по заработной плате, табель учета рабочего времени, ведомость выполненных работ и т.п.

По месту составления документы делят на внутренние и внешние.

Внутренние документы составляют внутри предприятия. Ими оформляются хозяйственные операции, совершаемые только внутри предприятия. Эти документы не выходят за пределы предприятия, например, расчетно-платежные ведомости, приходные и расходные кассовые ордера и др.

Внешние документы составляют вне данного предприятия, ими оформляются операции, осуществляемые между предприятиями. Например, счета, накладные, счета-фактуры контрагентов.

Отдельные внутренние документы в результате совершаемых хозяйственных операций становятся внешними, например, денежные чеки, платежные поручения.

При заполнении внутренних документов достаточно указать только обязательные реквизиты, а при составлении внешних документов необходимо еще добавить дополнительные реквизиты документов для полноты характеристики хозяйственной операции.

По качественным признакам документы могут быть полноценными и неполноценными. Полноценным является такой документ, который составлен по установленной форме, имеет все обязательные реквизиты и правильно отражает действительно совершенную и законную хозяйственную операцию.

Документ, не удовлетворяющий этим требованиям, является неполноценным.

По степени использования средств вычислительной техники при оформлении документов их подразделяют на документы, заполняемые вручную, частично заполненные на машинах (т.е. документы, составленные на фирменных бланках) и полностью выполненные на машинах (расчетно-платежная ведомость, накладная, счет-фактура, инвентаризационная опись и т.д.).

Составление документов является трудоемким процессом. Использование персональных компьютеров в бухгалтерском учете дает возможность заполнять документы полностью на машинах, что повышает производительность труда, способствует его научной организации.

Для правильной организации бухгалтерского учета и своевременного отражения хозяйственных операций на счетах необходимо строго соблюдать требования по составлению документов.

Требования, предъявляемые к документам

Основные требования, предъявляемые к учетным документам, приведены в ст.9 Федерального Закона № 129-ФЗ "О бухгалтерском учете".

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

К бухгалтерским документам предъявляются следующие требования:

– они должны быть составлены своевременно, то есть в момент совершения операции или сразу после ее окончания;

– документ должен быть достоверным, а также составлен четко и иметь ясное содержание.

К составлению документов предъявляются следующие требования:

1. документы должны быть составлены на специальных бланках;

2. документы должны строго соблюдать установленные формы и реквизиты;

3. в документе должен быть четко и разборчиво написан текст и цифры;

4. незаполненные реквизиты прочеркиваются одной чертой;

5. денежная сумма указывается цифрами и прописью;

6. в документе должны быть подписи должностных лиц с указанием должности.

Если специфика деятельности организации предполагает создание собственных форм первичного учета, форма которых не предусмотрена в альбомах унифицированных форм, то они должны содержать обязательные реквизиты. Реквизиты документа – это необходимая исходная информация, которая содержится в документах. К числу обязательных реквизитов документов относят:

1. наименование документа;

2. дата составления документа;

3. наименование организации, от имени которой составлен документ;

5. измерители хозяйственной операции в натуральном и денежном выражении;

6. наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

7. личные подписи указанных лиц и их расшифровки (включая случаи создания документов с применением средств вычислительной техники).

В зависимости от характера операции, требований нормативных актов, методических указаний по бухгалтерскому учету и технологии обработки учетной информации в первичные документы могут быть включены дополнительные реквизиты. В приказе по учетной политике должны быть утверждены разработанные на предприятии формы первичного учета. Применение бланков устаревших и произвольных форм не допускается.

Записи в первичных документах должны производиться чернилами, химическим карандашом, пастой шариковых ручек, при помощи пишущих машин, средств механизации и другими средствами, обеспечивающими сохранность этих записей в течение времени, установленного для их хранения в архиве. Запрещается использовать для записей простой карандаш. Свободные строки в первичных документах подлежат обязательному прочерку. Бланки форм первичных документов, отнесенные к бланкам строгой отчетности, должны быть пронумерованы в порядке, установленном министерствами и ведомствами (нумератором, типографским способом).

Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером. Количество лиц, имеющих право подписи документов на выдачу особо дефицитных и дорогостоящих материальных ценностей, должно быть ограничено. Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами. Без подписи главного бухгалтера или уполномоченного им на то лица денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению. В случае разногласий между руководителем организации и главным бухгалтером по осуществлению отдельных хозяйственных операций первичные учетные документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя организации, который несет всю полноту ответственности за последствия осуществления таких операций и включения данных о них в бухгалтерский учет и бухгалтерскую отчетность. Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы.

Внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений.

Первичные документы, прошедшие обработку, должны иметь отметку, исключающую возможность их повторного использования. Все документы, приложенные к приходным и расходным кассовым ордерам, а также документы, послужившие основанием для начисления заработной платы, подлежат обязательному гашению штампом или надписью от руки "Получено" или "Оплачено" с указанием даты (числа, месяца, года). В соответствии с Положением о главных бухгалтерах, запрещается принимать к исполнению и оформлению первичные документы по операциям, которые противоречат законодательству и установленному порядку приемки, хранения и расходования денежных средств, товарно-материальных и других ценностей. Такие документы должны быть переданы главному бухгалтеру предприятия для принятия решения.

Для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе первичных учетных документов составляются сводные учетные документы. Первичные и сводные учетные документы могут составляться на бумажных и машинных носителях информации. В последнем случае организация обязана изготовлять за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры. В условиях автоматизации бухгалтерского учета реквизиты первичных документов могут быть зафиксированы в виде кодов.

Бухгалтерия имеет право принимать к учету только полноценные документы. Поэтому все документы, поступающие в бухгалтерию, проверяются с точки зрения соответствия их установленным формам, правильности заполнения реквизитов, верности арифметических вычислений и подсчетов, законности и целесообразности хозяйственных операций. Для обеспечения правильного использования производится их классификация по определенным признакам. После использования в учете документы хранятся в архиве предприятия в течение установленных сроков, а затем в соответствии с инструкциями документы, имеющие научно-историческую ценность, передаются в государственный архив, а другие документы уничтожаются. С момента составления и до сдачи в архив на хранение документы проходят определенный путь, используются на различных стадиях учетного процесса, т.е. совершают документооборот.

Учетные регистры

Учетные регистры – это специально приспособленные листы бумаги для регистрации и группировки учетных данных. По внешнему виду учетные регистры представляют собой:

· книги (кассовая, главная);

· карточки (учета основных средств, учета материалов);

· журналы (свободные либо разграфленные листы).

По видам производимых записей регистры делятся на:

· хронологические (регистрационный журнал);

· систематические (главная книга счетов);

· комбинированные (журнальные ордера).

По степени детализации информации, содержащихся в учетных регистрах, они бывают:

· синтетические (главная книга счетов);

· аналитические (карточки);

· комбинированные (журналы-ордера).

Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в первичных документах, для отражения на счетах и в бухгалтерской отчетности.

В учетных регистрах производится регистрация и экономическая группировка информации о финансово-хозяйственной деятельности организации. В них записываются сведения из первичных документов, обеспечивается их сохранность и осуществляется обобщение отраженной в них информации (рис. 6).

Наибольшая степень сохранности информации обеспечивается в бухгалтерских книгах, все страницы которых нумеруются, переплетаются и на последней странице указывается общее число пронумерованных страниц за подписью главного бухгалтера или другого уполномоченного лица. На переплете книги фиксируют год её открытия, название организации и синтетический счет. Однако с информацией, содержащейся в книге, может работать одновременно только один учетный работник.

| Учетные регистры | ||||||||||

| По материальной основе | По назначению | По способу группировки | По степени обобщения | |||||||

| · бумажные · книги · карточки · сводные листы · машинограммы · на безбумажной основе · сформированные в оперативной памяти · магнитные ленты · магнитные диски · видеограммы | · контокоррентные · материальные (инвентарные) · количественно-суммовые · количественно-сортовые · многографные | · хронологические · систематические · комбинированные · синхронистические | · синтетические · аналитические · комбинированные | |||||||

Карточки представляют собой плотные бланки с отпечатанными на них таблицами, которые предназначены для длительного пользования. Они не скрепляются между собой и хранятся в картотеке (специальном ящике). С карточками могут работать одновременно несколько учетных работников, однако они легко теряются и, поэтому необходима регистрация карточек в специальном реестре.

Контокоррентные карточки используются для учета в денежном измерителе расчетов и фондов; инвентарные – для учета материальных ценностей в натуральном и суммовом выражении; многографные – для отражения одного факта хозяйственной жизни несколькими составляющими его суммами (учет затрат на объект). Свободные листы (ведомости) не имеют прочного скрепления, изготовляются из неплотной бумаги большого формата, хранятся в отдельных папках. Использование различных видов регистров в учете хозяйственной деятельности организации регламентируется положениями и инструкциями по ведению учетных процессов и их механизации.

Графление бухгалтерских регистров может быть параллельным, последовательным и смешанным.

Запись хозяйственных операций в учетные регистры, называемая счетной записью, осуществляется на основе контировки на третьем этапе обработки документов.

Совокупность, логические связи, способы построения учетных регистров определяют форму бухгалтерского учета, применяемую экономическим субъектом. Объединяющими чертами всех форм бухгалтерского учета являются: двойная запись; хронологическая и систематическая записи одновременно; число уровней обобщения информации; регистрация совершившихся и ожидаемых фактов хозяйственной деятельности.

Е.П. Столбов

ведущий аудитор компании ООО «Эстра-Аудит»

Проблемы бухгалтерии

В последние годы при проведении аудиторских проверок различных организаций, в которых мне довелось участвовать, не встречалось ни одной организации, в которой бы ведение бухгалтерского и налогового учета и представляемая отчетность в полной мере соответствовали бы предъявляемым руководящими документами требованиям. Замечу, что раньше при проведении ревизий финансово-хозяйственной деятельности организации, в которых нарушений не было, встречались, и не редко.Наличие значительных недостатков в представляемой бухгалтерской и налоговой отчетности подтверждается и данными налоговых органов. Например, по данным камеральных налоговых проверок за 2004 г. (т.е., практически, при проверке только по формальным признакам) деклараций по НДС, представленных организациями, только у 10 - 15% не имелось недостатков по заполнению. В большинстве случаев такое, прямо скажем, ненормальное положение с учетом объясняется, прежде всего, перегруженностью работников бухгалтерии, на которых возлагается ведение различных видов учета, правила по которым не всегда совпадают, нестабильностью и неоднозначностью правил учета и составления отчетности, регулярными (нередко по нескольку раз в год) изменениями, вносимыми в руководящие документы, и др.Но, наряду с такими «объективными» причинами появления недостатков в учете, есть еще и «субъективные», появление которых зависит только от организации работы бухгалтерии и ее работников.Решение проблем «своими силами»

Приведем некоторые «субъективные» условия возникновения недостатков в учете и пути их недопущения.Двойная проверка документов

Это, прежде всего, невыполнение в большинстве организаций старого (но никогда не теряющего своего значения!) правила проверки документов (сводных, платежных, отчетности и др.), подготавливаемых бухгалтерией, самими работниками бухгалтерии, т.е. отсутствует проверка «во вторую руку». Проверка «во вторую руку» заключается в том, что после составления документа одним работником бухгалтерии другой проверяет полностью этот документ, расписывается за проведенную проверку и несет ответственность за правильность данных наряду с сотрудником, составившим документ.Внутренняя проверка документов обязательна, ведь, как известно, не ошибается лишь тот, кто ничего не делает.Для проверки документа требуется значительно меньше времени (порядка 10%), чем для его составления. Но качество подготовки и достоверность документов после проверки значительно возрастает.Кроме того, при этом повышается взаимозаменяемость работников бухгалтерии и значительно сокращается время на последующее исправление недостатков, которые могут быть выявлены сторонними проверяющими в уже представленных им отчетных документах.

Дисциплина и «комендантский час»

Другой распространенной причиной появления ошибок и нарушений в учете является то, что во многих организациях бухгалтерия представляет собой, образно выражаясь, «проходной двор». В бухгалтерию в любое время являются «все кому не лень», причем, во многих случаях, «просто поболтать». При этом работники бухгалтерии все время отвлекаются от своих бухгалтерских дел, требующих особой внимательности, четкости, абсолютного сосредоточения, а в результате появляются ошибки. Часто такие праздные посещения даже прикрыты благовидными предлогами (вопросами к бухгалтерам), в результате чего приходится откладывать текущую работу и заниматься вопросом или проблемой посетителя. Таким образом, основная работа часто откладывается на вечер, когда внимательность уже снижена, либо делается второпях. Поэтому с целью обеспечения нормальных, благоприятных условий работы сотрудников бухгалтерии необходимо обязательное утверждение приказом руководителя фирмы распорядка работы бухгалтерии, в том числе времени приема в бухгалтерии работников фирмы (по производственным вопросам). Целесообразно время приема устанавливать - 1 час до обеда и 1,5 часа после обеденного времени. В другое время прием посетителей бухгалтерией возможен только с разрешения руководителя фирмы.

Должностные обязанности бухгалтеров

Также в организации должны быть четко прописаны и утверждены руководителем фирмы функции бухгалтерии и должностные обязанности каждого работника бухгалтерии.При этом следует исключать навязывание функций, не свойственных бухгалтерии. Например, таких, как: - оформление и заключение договоров со сторонними организациями (но должно быть установлено обязательное визирование главным бухгалтером проектов договоров, обязательное доведение до бухгалтерии заверенных соответствующими лицами копий заключенных договоров); - составление табелей учета рабочего времени (которые должны вести начальники соответствующих подразделений); - ведение материального учета (которое должно быть возложено на соответствующую службу (подразделение, должностное лицо), а бухгалтерия должна осуществлять лишь контроль за этим участком учета) и др.

Организация документооборота

Большое значение для устранения недостатков в учете имеет правильная организация внутреннего документооборота в фирме, который должен быть установлен приказом ее руководителя.В приказе должны быть четко определены формы представления в бухгалтерию документов, сроки их представления, ответственные за это лица. Также должны быть установлены жесткие санкции за несвоевременную и некачественную обработку документов.При этом необходимо четко и наглядно наладить учет поступления в бухгалтерию документов. При выявлении несвоевременности представления документов или их некачественного составления главный бухгалтер должен (возможно, после одного-двух предупреждений) подавать руководителю докладную записку и добиваться наложения соответствующих санкций на виновных с объявлением их в приказе по фирме. Кроме того, важно, по возможности, возложить обязанность по получению исправленных документов на тех же виновных лиц. Это убедит последних в том, что гораздо лучше сразу же проследить за правильностью получаемого от контрагентов или же от своих подчиненных документа, чем потом принудить их составить еще один документ, устранив ошибки.

Наглядные пособия для бухгалтеров

Не будет лишней и организация в бухгалтерии наглядного учета

подготовки и своевременности представления работниками бухгалтерии отчетных

документов в налоговые органы с указанием сроков и ответственных за составление

и проверку.С целью повышения профессионализма и компетентности работников

бухгалтерии необходимо постоянное повышение их квалификации на специальных

курсах, участие в специализированных семинарах и др., регулярное получение

и изучение специальной литературы.Также целесообразно регулярно (не реже одного раза в месяц)

проводить в бухгалтерии коллективное (возможно, по группам) изучение действующих

руководящих документов, а также своевременное обновление применяемого программного

обеспечения.

Новые правила учета необходимо сразу же доводить до исполнителей под роспись

и оставлять им копию руководящего документа. Копии руководящих документов по соответствующим

направлениям учета должны быть в отдельных папках.

В случае неясности каких-либо положений по учету надо сразу

же определять учетную политику по спорному вопросу с привлечением аудиторов,

юристов и др., возможно, с направлением запроса в соответствующий контролирующий

орган. Нельзя оставлять неясности «на потом».

Инвентаризация не должна быть формальностью

Комплексным способом определения правильности ведения бухгалтерского учета в организации является сравнение результатов инвентаризации с данными бухгалтерского учета на соответствующую дату. Как известно, инвентаризация должна охватывать не только проверку материально-производственных запасов, но и всех активов, обязательств и др. При инвентаризации должно быть осуществлено установление реальных данных по всем счетам бухгалтерского учета (статьям баланса) на соответствующую дату.Если результаты (данные), полученные как при инвентаризации на начало периода, так и при инвентаризации на конец отчетного периода, совпадают с данными соответствующих счетов бухгалтерского учета (статей бухгалтерского баланса), то имеется в определенной степени уверенность в том, что и в течение этого периода ведение бухгалтерского учета охватывало в полном объеме деятельность организации. В случае же расхождения каких-либо показателей проверку работникам бухгалтерии следует начать с данных бухгалтерии, и только после установления правильности бухгалтерских данных предъявлять претензии к другим подразделениям фирмы.

Когда проводить аудит?

Наиболее продуктивным, по нашему мнению, способом выявления и устранения недостатков и нарушений в деятельности организаций является проведение аудиторских проверок. Такие проверки могут принимать форму внутреннего и внешнего аудита. Последний проводится специализированными аудиторскими фирмами.При этом проведение внешней аудиторской проверки целесообразно предусмотреть в договоре в несколько этапов. Например, вначале (в июле - сентябре) аудиторской фирмой проверяется первое полугодие. По результатам проверки в течение сентября-октября в организации устраняются выявленные аудиторской проверкой недостатки и нарушения в периоде за девять месяцев, и, следовательно, в четвертом квартале подобные недостатки в организации уже не должны допускаться. Затем, по завершении года, проводится аудиторская проверка годовой отчетности, по результатам которой устраняются нарушения и недостатки, объем которых будет уже значительно меньше.

Как усовершенствовать работу бухгалтерии

Возможны и другие направления совершенствования организации работы бухгалтерии с целью недопущения недостатков в бухгалтерском и налоговом учете, которые должен определять и добиваться их осуществления, прежде всего, главный бухгалтер.Основным правилом при этом должно быть следующее. При выявлении какого-либо нарушения необходимо определить виновного, установить причину появления выявленного недостатка, разработать и принять меры (в том числе с оформлением приказами, распоряжениями и т.д.), позволяющие избежать таких (и подобных) нарушений впредь.ПримерПри организации деятельности бухгалтерии и, следовательно, всей финансово-хозяйственной деятельности фирмы, главному бухгалтеру следует учитывать то, что, как показывает практика, реальную административную и уголовную ответственность за недостатки в финансовой и хозяйственной деятельности организации, которые выявляют сторонние контролирующие органы, несут не заместители, не финансовый директор, не юристы и не прочие «руководители», а только руководитель фирмы и главный бухгалтер фирмы. Однако это не означает, что внутри фирмы не могут применяться санкции к другим лицам, ответственным за представление документов в бухгалтерию.В настоящее время наиболее часто встречающимся нарушением, выявляемым налоговыми органами (с предъявлением организациям значительных санкций), являются недостатки, связанные с неправильным (неполным) заполнением счетов-фактур на приобретенные товары (работы, услуги). Какие меры должны быть разработаны и приняты в организации для недопущения таких нарушений в дальнейшем? По нашему мнению, сделать необходимо следующее.

Во-первых, обязать работников бухгалтерии ужесточить проверку счетов-фактур и не включать в книгу покупок сведения о покупках, по которым счета-фактуры недооформлены или в них имеются ошибки.

Во-вторых, приказом по фирме обязать соответствующие подразделения (должностных лиц) при заключении договоров по приобретению товаров (работ, услуг) включать условие, что поставщик возмещает покупателю все материальные потери, которые появятся у покупателя вследствие несвоевременного представления или неправильного оформления продавцом счетов-фактур.

В-третьих, приказом по фирме установить, что ответственность (с указанием санкций) за своевременность представления поставщиками и правильность оформления ими документации (в том числе по счетам-фактурам) по заключенным с поставщиками сделкам несут должностные лица, на которых руководителем фирмы возлагается заключение и оформление соответствующих сделок.

В-четвертых, бухгалтерией до этих должностных лиц доводятся образцы оформления соответствующей документации (в том числе образцы правильно заполненных счетов-фактур).

В-пятых, о случае несвоевременности представления или неправильного оформления счетов-фактур поставщиками главный бухгалтер должен докладывать (после предупреждения ответственных лиц) руководителю фирмы.

В-шестых, установление санкций к должностным лицам фирмы должно быть внесено в действующие на фирме соответствующие положения по оплате труда, премированию и др.

В-седьмых, предусмотреть внесение соответствующих изменений в Учетную политику фирмы на следующий год.