Концептуальные основы мсфо. Концептуальные основы финансовой отчетности мсфо

Дочернее общество подлежит ликвидации. До начала процедуры ликвидации единственный акционер (владеет 100% акций в уставном капитале) выкупает у общества сомнительную дебиторскую задолженность по услугам связи. В отношении должника начата процедура банкротства. Каков порядок отражения операций в налоговом и бухгалтерском учете акционера, применяющего общую систему налогообложения? Может ли налоговый орган доначислить акционеру внереализационный доход...

Работник организации, управляя в рабочее время служебным автомобилем, нарушил ПДД, превысив установленную скорость движения. Этот факт был зафиксирован специальным техническим средством, после чего в организацию пришло постановление по делу об административном правонарушении, на основании которого организации назначено административное наказание в виде административного штрафа в размере 500 руб. Штраф был уплачен с расчетного счета организации и не...

Планируется добровольная ликвидация ООО. Неисполненных обязательств у ООО нет, и, соответственно, нет долгов перед кредиторами. Также у этого ООО нет распределенной, но не выплаченной прибыли. Есть нежилое помещение - это более 1000 кв. м, имеющее несколько входов/выходов и т.д. Такое помещение можно рассматривать как делимое, при этом участники данного ООО не хотят заниматься разделом имущества и хотели бы обрести на оставшееся у ООО имущество (в...

В организации есть достаточно большое количество сотрудников, имеющих разъездной характер работы. Эти сотрудники для выполнения своих должностных обязанностей выезжают на объекты клиента для установки, монтажа, гарантийного обслуживания оборудования по многим городам РФ, стран СНГ. Для повышения квалификации сотрудникам необходимо участвовать в обучающих тренингах, которые организуются и проводятся заводами-производителями поставляемого компанией оборудования....

Между федеральным бюджетным учреждением (далее - ФБУ) и организацией 01.02.2017 заключен контракт (в соответствии с Федеральным законом от 05.04.2013 N 44-ФЗ "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд", аукцион) на техническое обслуживание парового котла, расположенного в котельных ФБУ. Техническое обслуживание должно производиться ежемесячно на протяжении всего года. Договор на...

Можно ли за счет средств дорожного фонда сельского поселения осуществлять расходы на содержание автомобильных дорог в границах сельского поселения (оплата электроэнергии по уличному освещению вдоль автомобильных дорог, очистка от случайного мусора обочин дорог, покос травы обочин дорог и т.п.)?

Концептуальные основы, или Framework, - это так называемая рамочная концепция МСФО, устанавливающая принципы подготовки и представления финансовой отчетности, которым нужно следовать. Они не являются стандартом и в случае противоречия с действующими стандартами не имеют приоритета над последними. В то же время, если правила учета какой-либо ситуации не урегулированы МСФО, нужно руководствоваться Концептуальными основами.

Структура Концептуальных основ:

- Цель представления финансовой отчетности по МСФО; основные пользователи такой отчетности;

- Качественные характеристики;

- Основополагающие принципы (допущения);

- Элементы финансовой отчетности и критерии их признания;

- Концепция капитала и поддержания капитала;

- Основы (базисы) оценки элементов.

Назначение Концептуальных основ следующее:

- помощь в применении МСФО во всем мире;

- помощь аудиторам в формировании мнения относительно достоверности финансовой отчетности по МСФО;

- помощь в решении сложных практических вопросов по МСФО специалистам по МСФО и учетным практикам

- отражение общих вопросов при составлении отчетности по МСФО.

Концептуальные основы сделают отчетность МСФО максимально полезной для пользователей

Финансовая отчетность по МСФО ориентирована в основном на внешних пользователей. Прежде всего, Концептуальные основы выделяют круг лиц, которые являются основными пользователями финансовой отчетности по МСФО: инвесторы, потенциальные инвесторы, заимодавцы и другие кредиторы. Среди прочих пользователей названы также: собственный менеджмент, регулирующие органы, общественность. При этом ориентироваться при подготовке отчетности только на отдельную группу пользователей (например, на инвесторов) запрещается, так как отчетность по МСФО должна быть составлена достоверно, а не отражать интересы отдельной группы пользователей.

Смысл цели подготовки финансовой отчетности по МСФО согласно Концептуальным основам заключается в предоставлении пользователям достоверной информации, которая будет им полезна для принятия экономических решений.

Можно отметить, что Концептуальные основы преследуют главную цель - сделать отчетность по МСФО максимально полезной для пользователей. Качественные характеристики, как фундаментальные, так и прочие, призваны помочь специалистам по международным стандартам в этом (рис. 1). Однако отдавать приоритет какой-то одной отдельно взятой характеристике не стоит, иначе полезности информации не будет.

Рис. 1. Характеристики финансовой информации для отчетности МСФО

ПРИМЕР

Компания А является крупным поставщиком для компании Б и осуществляет ей поставку продукции более чем на 75%, остальные 25% продукции поставляют более мелкие поставщики. В данном случае от сотрудничества с компанией А во многом зависит производственный процесс компании Б и последующие продажи. МСФО не предусматривают раскрытие информации о крупных поставщиках в финансовой отчетности. Однако эту информацию следует раскрыть, так как она является уместной и будет способствовать оценке рисков пользователями финансовой отчетности.

Фундаментальные качественные характеристики включают в себя ряд других характеристик. Так, на уместность информации влияют прогнозная ценность, существенность информации. На правдивое представление также влияет ряд характеристик: полезность информации, нейтральное отображение (хотя отмечается, что правдивое представление не всегда обеспечивает полезность информации), отсутствие ошибок. К фундаментальной качественной характеристике относят и релевантность. Релевантность информации означает, что на ее основе можно принимать решения и оценивать статьи.

Самым главным отличием действующей версии Концептуальных основ от предыдущих является отсутствие принципа приоритета экономического содержания перед правовой формой. Считаем, что данный принцип не прижился, так как в законодательстве многих стран мира закреплены формы финансовой отчетности, в которые нужно внести экономическую информацию. Кроме того, в Концептуальных основах не используется в настоящее время принцип осмотрительности, так как акцент сделан на правдивость представления информации, ведь отчетность по МСФО именно для этого и предназначена.

Что касается основополагающих допущений, к ним относят принцип (метод) начисления и принцип (метод) непрерывности деятельности компании.

Принцип (метод) начисления заключается в том, что хозяйственные операции должны отражаться в том периоде, в котором они произошли.

Принцип (метод) непрерывности деятельности компании означает, что компания не планирует в ближайшем будущем прекращать свою деятельность.

Действительно, если в отчетности по МСФО не соблюдаются данные принципы, такая отчетность вряд ли заинтересует пользователей финансовой отчетности, например инвесторов, ведь несвоевременное отражение информации может повлечь искажение информации в учете, а если компания не планирует в ближайшем будущем продолжать свою деятельность, - для чего тогда, например, инвесторам (в качестве потенциальных пользователей) вкладывать средства в данную компанию?

Элементы отчетности МСФО согласно Концептуальным основам

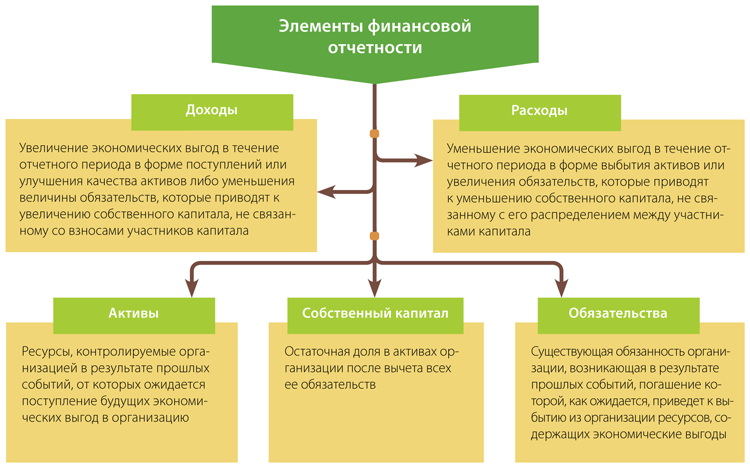

К элементам финансовой отчетности Концептуальные основы относят активы, обязательства, капитал, доходы и расходы (рис. 2).

Рис. 2. Элементы финансовой отчетности и их определения в Концептуальных основах МСФО

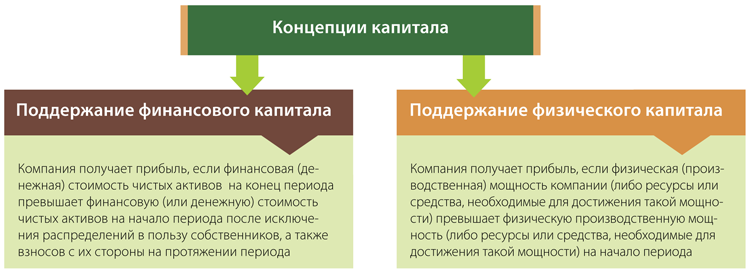

С понятием капитала связаны две концепции - концепция физического и финансового капитала, которые используются компаниями для подготовки финансовой отчетности по МСФО (рис. 3). Концепция финансового капитала рассматривает капитал с точки зрения чистых активов или собственного капитала. Концепция физического капитала рассматривает данный элемент финансовой отчетности с точки зрения производственных мощностей организации или на основе количества выпускаемых в день единиц продукции.

Рис. 3. Концепции поддержания капитала для целей подготовки отчетности МСФО

Выбор физической или финансовой концепции поддержания капитала зависит от потребностей в предоставлении информации пользователям финансовой отчетности. Например, пользователей может интересовать операционная способность организации, в этом случае используется физическая концепция капитала. Если пользователей прежде всего интересует стоимость чистых активов компании, то используется концепция поддержания финансового капитала.

Прежде чем относить объект к активу, обязательству, капиталу, доходу или расходу, необходимо, чтобы объект удовлетворял определению элемента финансовой отчетности. Критерии признания элементов финансовой отчетности:

- Является вероятным поступление в организацию или выбытие будущих экономических выгод, связанных с этим объектом.

- Объект имеет первоначальную стоимость или стоимость, которая подлежит надежной оценке.

Чаще всего надежность оценки элементов финансовой отчетности определяется на основе профессионального суждения бухгалтера, однако не всегда такой способ оценки может считаться надежным. Поэтому необходимо документально подтверждать обоснованность получения расчетных данных.

Концептуальные основы отмечают, что базой для оценки при подготовке финансовой отчетности по МСФО служит первоначальная стоимость (себестоимость). При этом первоначальная стоимость используется в сочетании с другими видами оценки (рис. 4).

Рис. 4. Базисы (основы) оценки в МСФО

Концепция справедливой стоимости, используемая в стандартах по МСФО, - первоочередная, на наш взгляд. Однако, если нет возможности для ее использования (например, отсутствует активный рынок), следует использовать подходы, которые являются базисами оценки, то есть первоначальная стоимость, текущая стоимость, возможная цена продажи (стоимость погашения) и приведенная стоимость.

Очень удобно, что в базисах оценки в Концептуальных основах описан вариант для определения стоимости отдельно для активов и отдельно для обязательств.

В заключение отметим, что применение Концептуальных основ позволит повысить полезность и достоверность финансовой отчетности по МСФО.

Кроме того, с их помощью можно решить возникающие на практике у специалистов по МСФО неоднозначные вопросы, если ответ в международных стандартах не найден.

Концептуальные основы - благо для практики?

Одобрение применения Концептуальных основ на территории России, по нашему мнению, - радостная новость. До этого применялись только сами стандарты МСФО, и специалистам по МСФО приходилось очень сложно, ведь не всегда стандарты содержат ответы на все возникающие вопросы. Логика разработчиков стандартов состоит в том, что ответы на возникающие вопросы можно найти в стандартах, если это невозможно - в Концептуальных основах по МСФО. Концептуальные основы, что очень важно, не противоречат стандартам, а дополняют их.

Нельзя не отметить логическую структуру Framework - подразделение объектов отчетности по элементам, вопросы оценки, цель подготовки финансовой отчетности по МСФО. Улучшение и внесение изменений в Концептуальные основы - это требование времени; Совет по МСФО постоянно пересматривает практику применения стандартов и Framework, учитывает замечания. Очень важно, особенно в условиях нашей страны, то, что Концептуальные основы рассматривают аналоги справедливой стоимости в части оценки, к которым относят первоначальную стоимость, текущую стоимость, возможную цену продажи, а также приведенную стоимость.

В некоторых стандартах описаны отдельные аналоги справедливой стоимости, однако с одобрением Концептуальных основ появилась возможность использовать и другие виды стоимости. Применение самой же справедливой стоимости очень затруднено в настоящее время. Трудно найти активные или основные рынки, на практике чаще всего просто привлекают оценщиков. Будем надеяться, что применение Концептуальных основ в России положительно скажется на практике применения МСФО в нашей стране и поможет специалистам по МСФО в применении профессионального суждения и поиска ответов на важные вопросы.

Сергей Стрельбицкий , главный бухгалтер компании "Управление комплектацией и строительством энергетики"

Некоторые МСФО содержат ссылку на Концептуальные основы. Теперь текст этого документа на русском языке размещен на сайте Минфина. Но в состав международных стандартов он не входит. Концептуальные основы обладают статусом, подобным Концепции бухгалтерского учета в рыночной экономике России. В чем различия между этими документами?

Во многих МФСО упоминается документ «Концептуальные основы составления финансовой отчетности» (IFRS Foundation). Он был принят в 2010 году и заменил собой Концепцию подготовки и представления финансовой отчетности. Между тем ни первый, ни второй документ в систему МСФО не входит. Об этом сообщается в МСФО (IAS) 1 «Представление финансовой отчетности» (п. 7). К тому же, состав международных стандартов в целях их применения на территории России определен в пункте 2 Положения, утвержденного постановлением Правительства РФ от 25 февраля 2011 года № 107. В соответствии с ним Концептуальные основы также не получили статуса неотъемлемой части международных стандартов и разъяснений к ним. В чем же значение этого документа, на первый взгляд, вспомогательного?

Пункт назначения

Концептуальные основы содержат принципы, являются базовыми в ходе подготовки и представления финансовой отчетности для внешних пользователей. Они не устанавливают нормы по конкретным вопросам оценки или раскрытия информации. Ни одно из положений Основ не имеет преимущественной силы над положениями конкретных МСФО. Назначение этого документа состоит в том, чтобы содействовать:

- составителям отчетности - в применении МСФО и рассмотрении вопросов, которые еще не стали предметом конкретных Стандартов;

- пользователям отчетности - в интерпретации информации, содержащейся в итоговых документах, подготовленных в соответствии с МСФО.

В Концептуальных основах последовательно рассмотрены такие вопросы как: цель финансовой отчетности, качественные характеристики полезной финансовой информации, определения, принципы признания и подходы к оценке элементов, из которых составляется отчет, концепции капитала и поддержания его величины.

Аналогичные функции в системе российских стандартов бухгалтерского учета выполняет Концепция бухгалтерского учета в рыночной экономике России (одобр. Методологическим советом по бухгалтерскому учету при Минфине России, Президентским советом ИПБ РФ 29.12.1997 г.).

В чем разница?

Чем финансовая отчетность отличается от бухгалтерской? По моему мнению, Концептуальные основы (п. ОВ2) с полной определенностью разъясняют, для чего предназначена финансовая отчетность. Ее цель - в предоставлении информации об отчитывающейся организации, которая является полезной для существующих и потенциальных инвесторов, заимодавцев и прочих кредиторов при принятии ими решений о предоставлении компании тех или иных ресурсов.

В МСФО аналогии имеют приоритет перед общими принципами. В ПБУ 1/2008 (п. 7) не разъяснено, какой источник учетной политики предпочтительнее, - аналогии или МСФО.

Назначение бухгалтерской отчетности гораздо шире. Она призвана служить основой для принятия экономических решений (). Понятно, что налоговые органы используют ее не в целях предоставления компании ресурсов ().

Отсюда можно сделать вывод о том, в каких случаях актуально составление отчетности по МСФО. При этом в России такие документы обязаны представлять общественно значимые организации, причем их круг определен законодательно (п. 1 ст. 1, п. 1 ст. 2, п. 1 ст. 3 Федерального закона от 27.07.2010 г. № 208-ФЗ «О консолидированной финансовой отчетности»).

Практическое значение

Можно сказать, что Концептуальные основы «расширяют горизонты» применения Международных Стандартов. Такой вывод опирается на правила, сформулированные в МФСО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки» (п. 10-12). Стандарт гласит: в отсутствие конкретного МСФО, применимого к операции, событию или условию, руководство должно использовать собственное суждение в разработке и применении учетной политики для формирования информации. При этом руководство должно обращаться к следующим источникам в нисходящем порядке:

а) требованиям МСФО, затрагивающим аналогичные и связанные вопросы;

б) определениям, критериям признания и концепциям оценки активов, обязательств, доходов и расходов, представленным в Концептуальных основах;

в) национальным стандартам бухгалтерского учета, опирающимся на МСФО, прочей литературе по бухгалтерскому учету и принятой учетной практике.

Эта позиция влечет последствия, пока не осознанные профессиональным сообществом. Из следует, что в отсутствие прямых предписаний в нормативных актах компании должны разрабатывать способы учета исходя из МСФО. Такая формулировка прямо обязывает нас использовать МСФО (IAS) 8, а вслед за этим и применять Концептуальные основы. Получается, что Концептуальные основы - документ более приоритетный, чем Концепция бухгалтерского учета в рыночной экономике России.

Сравним документы

Такой вывод, надо заметить, неожиданный, вынуждает нас сопоставить определения, критерии признания и концепции оценки активов, обязательств, доходов и расходов, представленные в Концептуальных основах и в российской Концепции, тем более что последняя была издана довольно давно. Облегчает нашу задачу то, что в названной части содержание Концептуальных основ соответствует формулировкам 1989 года.

Концептуальные основы более подробно характеризуют сравниваемые объекты. В частности, из российской Концепции неясно, должны ли в отношении актива соблюдаться все условия, перечисленные в ее пункте 7.2.1. Но из пункта 4.10 Концептуальных основ очевидно, что достаточно соблюдения какого-либо одного, причем сам их перечень не является исчерпывающим.

Из пункта 7 ПБУ 1/2008 «Учетная политика организации» следует, что в отсутствие прямых предписаний в нормативных актах компании должны разрабатывать способы учета исходя из МСФО. Такая формулировка прямо обязывает нас использовать МСФО (IAS) 8, а вслед за этим и применять Концептуальные основы...

А в отношении обязательств Концептуальные основы (п. 4.16) разъясняют, что обычно они возникают исключительно в случае поставки актива или заключения организацией не подлежащего расторжению соглашения о его приобретении. В последнем случае безотзывный характер соглашения означает, что экономические последствия невыполнения обязательств (скажем, ввиду наличия существенного штрафа) практически или совсем не оставляют организации возможности избежать оттока ресурсов к другой стороне. Любопытно, что компания может признать в качестве обязательств будущие скидки с объема ежегодных покупок (п. 4.18 Концептуальных основ).

В отношении собственного капитала Концептуальные основы (п. 4.20) подчеркивают, что он может быть разделен на определенные подклассы в бухгалтерском балансе. Что мы и наблюдаем в наших документах. К таким подклассам относятся уставный, резервный, добавочный капиталы и нераспределенная прибыль.

Пункт 4.36 Концептуальных основ гласит: переоценка активов и пересчет обязательств приводят к увеличению или уменьшению собственного капитала. Хотя подобный рост и сокращение удовлетворяет определению доходов и расходов, оно не включается в отчет о прибылях и убытках. А вот здесь будьте бдительны: данный тезис не всегда соответствует российским правилам. Пример тому - формирование резерва сомнительных долгов, отражающего переоценку дебиторской задолженности (п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации).

А вот опираться на определения доходов и расходов, приведенные в Концептуальных основах или российской Концепции, бухгалтеру не следует. Нормативные определения этих объектов приведены в российских стандартах - (п. 2) и (п. 2).

Елена Диркова , для журнала «Расчет»

Профессиональная пресса для бухгалтера

Для тех, кто не может отказать себе в удовольствии полистать свежий журнал, почитать проверенные экспертами качественно сверстанные статьи.

Оставшийся текст "Концепции подготовки и представления финансовой отчетности" (в редакции 1989 года) не был изменен для отражения поправок, внесенных МСФО (IAS) 1 "Представление финансовой отчетности" (в редакции 2007 года).

Оставшийся текст также будет изменен после рассмотрения Советом элементов финансовой отчетности и базы их оценки.

Основополагающее допущение

Непрерывность деятельности

4.1 Финансовая отчетность обычно составляется на основании допущения о том, что организация осуществляет свою деятельность непрерывно и продолжит осуществлять ее в обозримом будущем. Таким образом, принимается допущение, что организация не имеет ни намерения, ни необходимости прекратить свое существование или существенно сократить объем своей деятельности; при наличии такого намерения или необходимости может потребоваться составить финансовую отчетность на другой основе, при этом информация о такой основе должна быть раскрыта.

Элементы финансовой отчетности

4.2 Финансовая отчетность отображает финансовое влияние операций и прочих событий за счет их объединения в крупные классы в соответствии с их экономическими характеристиками. Эти крупные классы называются элементами финансовой отчетности. Элементами, непосредственно связанными с оценкой финансового положения в бухгалтерском балансе, являются активы, обязательства и собственный капитал. Элементами, непосредственно связанными с оценкой результатов деятельности в отчете о прибылях и убытках, являются доходы и расходы. Отчет об изменениях в финансовом положении обычно отражает элементы отчета о прибылях и убытках и другие изменения элементов бухгалтерского баланса; соответственно, настоящие Концептуальные основы не определяют элементов, являющихся уникальными для этой формы отчетности.

4.3 Представление элементов финансовой отчетности в бухгалтерском балансе и отчете о прибылях и убытках подразумевает процедуру классификации с разбивкой на подклассы. Например, активы и обязательства могут классифицироваться по своему характеру или по функции в рамках деятельности организации для отражения информации способом, который наиболее полезен пользователям для целей принятия экономических решений.

Финансовое положение

4.4 Элементами, непосредственно связанными с оценкой финансового положения, являются активы, обязательства и собственный капитал. Они определяются следующим образом:

(a) Актив является ресурсом, контролируемым организацией в результате прошлых событий, от которого ожидается поступление будущих экономических выгод в организацию.(b) Обязательство является существующей обязанностью организации, возникающей в результате прошлых событий, погашение которой, как ожидается, приведет к выбытию из организации ресурсов, содержащих экономические выгоды.

(c) Собственный капитал является остаточной долей в активах организации после вычета всех ее обязательств.

4.5 Определения актива и обязательства устанавливают их существенные характеристики, но не указывают критерии, которые должны быть соблюдены для их признания в бухгалтерском балансе. Таким образом, определения охватывают объекты, которые не признаются в качестве активов или обязательств в балансе, поскольку они не удовлетворяют критериям признания, рассматриваемым в пунктах 4.37 - 4.53. В частности, для признания актива или обязательства ожидание поступления в организацию или выбытия из нее будущих экономических выгод должно быть достаточно определенным для удовлетворения вероятностного критерия в пункте 4.38.

4.6 Анализируя статью на предмет ее соответствия определению актива, обязательства или собственного капитала, необходимо обращать внимание на ее внутреннее содержание и экономическую сущность, а не только на ее правовую форму. Таким образом, например, в случае финансовой аренды содержание и экономическая сущность заключаются в том, что арендатор получает экономические выгоды от использования актива, являющегося предметом аренды, на протяжении большей части срока его полезного использования в обмен на обязательства уплатить за это право сумму, приблизительно равную справедливой стоимости актива и соответствующих затрат на финансирование. Следовательно, финансовая аренда приводит к возникновению статей, которые удовлетворяют определению актива и обязательства и признаются в качестве таковых в балансе арендатора.

4.7 Бухгалтерские балансы, составленные в соответствии с действующими сегодня МСФО, могут включать в себя статьи, которые не удовлетворяют определениям актива или обязательства и не отражаются в составе собственного капитала. Однако определения, изложенные в пункте 4.4, будут учитываться при будущих пересмотрах действующих МСФО и формулировке новых МСФО.

Активы

4.8 Будущая экономическая выгода, заключенная в активе, представляет собой потенциал прямого или косвенного увеличения поступлений в организацию денежных средств и эквивалентов денежных средств. Такой потенциал может быть производственным и являться частью операционной деятельности организации. Он также может принимать форму конвертируемости в денежные средства или эквиваленты денежных средств либо способности уменьшать выбытие денежных средств, например, когда альтернативный производственный процесс снижает затраты на производство.

4.9 Организация обычно задействует свои активы в производстве товаров или оказании услуг, способных удовлетворить желания или потребности клиентов; поскольку эти товары или услуги могут удовлетворить такие желания или потребности, клиенты готовы платить за них и тем самым увеличивают поступление денежных средств в организацию. Сами денежные средства оказывают "услугу" организации, поскольку позволяют ей получать доступ к другим ресурсам.

4.10 Будущие экономические выгоды, заключенные в активе, могут поступать в организацию несколькими способами. Например, актив может быть:

(a) использован сам по себе либо в сочетании с другими активами в ходе производства товаров или оказания услуг, которые будут проданы организацией;(b) обменен на другие активы;

(c) использован для погашения обязательства; либо

(d) распределен в пользу собственников организации.

4.11 Многие активы, например, основные средства, имеют физическую форму. Однако физическая форма не является необходимым условием наличия актива; поэтому, патенты и авторские права, например, являются активами, если от них ожидается поступление в организацию будущих экономических выгод и если они контролируются организацией.

4.12 Многие активы, например, дебиторская задолженность или недвижимость, ассоциируются с юридическими правами, в том числе, с правом собственности. При определении наличия актива, право собственности не является необходимым условием; таким образом, например, арендуемая недвижимость является активом, если организация контролирует выгоды, которые, как ожидается, поступят от этой недвижимости. Несмотря на то, что способность организации контролировать выгоды обычно является результатом юридических прав, тем не менее, некоторые объекты могут удовлетворять определению актива даже в отсутствие контроля с юридической точки зрения. Например, "ноу-хау", полученное в результате разработки, может удовлетворять определению актива, когда, сохраняя секрет "ноу-хау", организация контролирует выгоды, поступление которых ожидается от него.

4.13 Активы организации возникают в результате прошлых операций или прочих прошлых событий. Организации обычно получают активы, приобретая или производя их, но другие операции или события также могут создавать активы; к примерам можно отнести недвижимость, полученную организацией от государства в рамках программы содействия экономическому развитию региона, и открытие месторождений полезных ископаемых. Операции или события, которые, как ожидается, произойдут в будущем, сами по себе не приводят к возникновению активов; следовательно, например, намерение приобрести запасы само по себе не удовлетворяет определению актива.

4.14 Между понесением затрат и созданием активов существует тесная связь, однако, они не обязательно совпадают. Следовательно, когда организация несет затраты, это может свидетельствовать о попытках получения будущих экономических выгод, но не является прямым доказательством получения объекта, удовлетворяющего определению актива. Аналогичным образом, отсутствие соответствующих затрат не препятствует возникновению объекта, удовлетворяющего определению актива, и тем самым возможному признанию его в балансе; например, объекты, переданные в дар организации, могут удовлетворять определению актива.

Обязательства

4.15 Необходимой характеристикой обязательства является наличие у организации существующей обязанности. Обязанность предполагает необходимость выполнения определенных действий или достижения определенных показателей либо ответственность за это. Обязательства могут быть юридически закрепленными, возникшими в результате имеющего обязательную силу договора или законодательного требования. Это, как правило, справедливо, например, для сумм кредиторской задолженности за полученные товары и услуги. Однако обязательства могут также возникать в силу сложившейся практики ведения бизнеса, обычаев делового оборота и желания поддерживать хорошие деловые отношения или действовать справедливо. Если, например, организация в рамках своей политики принимает решение устранять дефекты в проданной продукции, даже если они будут выявлены после истечения срока действия гарантии, суммы, которые, как ожидается, будут затрачены на уже проданные товары, являются обязательствами.

4.16 Необходимо разграничивать существующую и будущую обязанности. Решение руководства организации приобрести активы в будущем само по себе не приводит к возникновению существующей обязанности. Обязательства обычно возникают исключительно в случае поставки актива или заключения организацией не подлежащего расторжению соглашения о его приобретении. В последнем случае безотзывный характер соглашения означает, что экономические последствия невыполнения обязательств, например, ввиду наличия существенного штрафа, практически или совсем не оставляют организации возможности избежать оттока ресурсов к другой стороне.

4.17 Погашение существующей обязанности обычно подразумевает передачу организацией ресурсов, заключающих в себе экономические выгоды, с целью удовлетворения требований другой стороны. Погашение существующей обязанности может осуществляться несколькими способами, например, за счет:

(a) выплаты денежных средств;(b) передачи других активов;

(c) предоставления услуг;

(d) замещения данной обязанности другой обязанностью; либо

(e) конвертации обязанности в собственный капитал.

Обязанность также может погашаться другими способами, например, при утрате кредитором своих прав или отказе от них.

4.18 Обязательства возникают в результате прошлых операций или прочих прошлых событий. Таким образом, например, приобретение товаров и потребление услуг приводит к возникновению торговой кредиторской задолженности (если только они не были оплачены авансом или в момент поставки), а получение банковского займа влечет за собой обязанность его возвратить. Организация также может признать в качестве обязательств будущие скидки с объема ежегодных покупок, предоставляемые клиентам; в этом случае продажа товаров в прошлом является операцией, приводящей к возникновению обязательства.

4.19 Некоторые обязательства могут оцениваться исключительно с использованием значительного объема оценочных суждений. Некоторые организации описывают такие обязательства как оценочные обязательства. В некоторых странах такие оценочные обязательства не считаются обязательствами, поскольку концепция обязательства сформулирована более узко и включает в себя исключительно те суммы, которые могут быть определены без использования оценочных значений. Определение обязательства в пункте 4.4 использует более широкий подход. Таким образом, в случаях, когда оценочное обязательство обусловлено существующей обязанностью и удовлетворяет оставшейся части определения, оно является обязательством, даже если при этом необходимо использовать оценочные значения для определения его суммы. Примеры включают в себя оценочные обязательства в отношении предстоящих выплат по действующим гарантиям и оценочные обязательства в отношении пенсионных выплат.

Собственный капитал

4.20 Несмотря на то, что в пункте 4.4 собственный капитал определяется как остаточная доля, он может быть разделен на определенные подклассы в бухгалтерском балансе. Например, в случае акционерного общества, средства, внесенные акционерами, нераспределенная прибыль, резервы, представляющие собой перераспределение нераспределенной прибыли, и резервы, представляющие собой корректировки, обеспечивающие поддержание капитала, могут быть показаны отдельно. Подобная классификация может быть уместной при принятии решений пользователями финансовой отчетности, когда она указывает на юридические или прочие ограничения способности организации распределять или иным образом использовать свой собственный капитал. Она также может свидетельствовать о наличии у сторон, обладающих долями участия в организации, различных прав в отношении получения дивидендов или возврата внесенного собственного капитала.

4.21 В ряде случаев создание резервов требуется в соответствии с законодательством или прочими нормативными правовыми актами с целью дополнительной защиты организации и ее кредиторов от последствий убытков. Прочие резервы могут создаваться, если национальное налоговое законодательство предусматривает освобождение от налоговых обязательств или их уменьшение при отчислениях в такие резервы. Информация о наличии и размере таких юридических, нормативных и налоговых резервов может быть уместной при принятии решений пользователями финансовой информации. Отчисления в состав таких резервов являются перераспределением нераспределенной прибыли, а не расходами.

4.22 Величина, в которой собственный капитал отражается в бухгалтерском балансе, зависит от оценки активов и обязательств. Как правило, совокупная величина собственного капитала лишь по случайному стечению обстоятельств соответствует совокупной рыночной стоимости акций организации или сумме, которая может быть получена в результате поэтапного выбытия чистых активов организации либо выбытия организации в целом при соблюдении допущения о непрерывности деятельности.

4.23 Коммерческая, производственная и хозяйственная деятельность зачастую осуществляются такими организациями, как индивидуальные предприниматели, партнерства, трасты и различные виды государственных коммерческих организаций. Нормативно-правовая база, применяемая в отношении таких организаций, зачастую отличается от той, которая применяется в отношении акционерных обществ. К примеру, для таких организаций может быть предусмотрено лишь небольшое количество ограничений в отношении распределения сумм, включенных в собственный капитал, в пользу собственников или прочих выгодоприобретателей, или такие ограничения могут отсутствовать вовсе. Тем не менее, определение собственного капитала и прочие аспекты настоящих Концептуальных основ, касающиеся собственного капитала, справедливы и для таких организаций.

Результаты деятельности

4.24 Прибыль часто используется в качестве оценки результатов деятельности либо в качестве основы других оценок, например, прибыльности инвестиций или прибыли на акцию. Элементами, непосредственно связанными с оценкой прибыли, являются доходы и расходы. Признание и оценка доходов и расходов и, следовательно, прибыли, отчасти зависят от концепций капитала и поддержания величины капитала, которые используются организацией при подготовке своей финансовой отчетности. Эти концепции рассматриваются в пунктах 4.57 - 4.65.

4.25 Доходы и расходы определяются следующим образом:

(a) Доходы представляют собой увеличение экономических выгод в течение отчетного периода в форме поступлений или улучшения качества активов либо уменьшения величины обязательств, которые приводят к увеличению собственного капитала, не связанному со взносами участников капитала.(b) Расходы представляют собой уменьшение экономических выгод в течение отчетного периода в форме выбытия или "истощения" активов или увеличения обязательств, которые приводят к уменьшению собственного капитала, не связанному с его распределением между участниками капитала.

4.26 Определения доходов и расходов устанавливают необходимые характеристики, но не указывают критерии, которые должны быть соблюдены для признания в отчете о прибылях и убытках. Критерии признания доходов и расходов рассматриваются в пунктах 4.37 - 4.53.

4.27 С целью предоставления информации, которая является уместной при принятии экономических решений, доходы и расходы могут быть представлены в отчете о прибылях и убытках различными способами. Например, принято разграничивать статьи доходов и расходов, возникающие в ходе обычной деятельности организации, и те, которые к ней не относятся. Такое разграничение основано на том, что информация о природе статьи является уместной при оценке способности организации генерировать денежные средства и эквиваленты денежных средств в будущем; например, маловероятно, что побочная деятельность, такая как выбытие долгосрочной инвестиции, будет осуществляться на регулярной основе. В рамках подобного разграничения статей необходимо обращать внимание на характер организации и ее деятельности. Статьи, возникающие в результате обычной деятельности одной организации, могут быть необычными для другой организации.

4.28 Разграничение статей доходов и расходов и их объединение различными способами также позволяют представить несколько оценок результатов деятельности организации. Такие оценки будут отличаться по составу статей, включенных в их расчет. Например, в отчете о прибылях и убытках могут отражаться валовая прибыль, прибыль или убыток от обычной деятельности до налогообложения, прибыль или убыток от обычной деятельности после налогообложения, а также прибыль или убыток.

Доходы

4.29 Определение доходов включает в себя как выручку, так и прочие доходы. Выручка возникает в ходе обычной деятельности организации и имеет разные наименования, включая такие как "выручка от продаж", "вознаграждение за услуги", "проценты", "дивиденды", "роялти" и "арендная плата".

4.30 Прочие доходы представляют собой другие статьи прибылей, которые удовлетворяют определению доходов и могут возникать как в ходе обычной деятельности организации, так и без отношения к ней. Такие прибыли представляют собой увеличение экономических выгод и, таким образом, не отличаются от выручки по своему характеру. Следовательно, они не считаются отдельным элементом в настоящих Концептуальных основах.

4.31 Прочие доходы включают в себя, например, прибыли от выбытия внеоборотных активов. Определение доходов также включает в себя нереализованные прибыли; например, прибыли, возникающие при переоценке рыночных ценных бумаг и в результате увеличения балансовой стоимости долгосрочных активов. Когда прочие доходы признаются в отчете о прибылях и убытках, они обычно отражаются отдельно, поскольку информация о них полезна при принятии экономических решений. Статьи прибылей, как правило, представляются в отчетности за вычетом сопутствующих расходов.

4.32 Различные виды активов могут быть получены или улучшены в качестве за счет доходов; примерами могут быть денежные средства, дебиторская задолженность, а также товары и услуги, полученные в обмен на поставленные товары и услуги. Доходы также могут возникнуть в результате погашения обязательств. Например, организация может предоставить кредитору товары и услуги с целью урегулирования обязанности выплатить непогашенный заем.

Расходы

4.33 Определение расходов включает в себя разного рода убытки, а также расходы, которые возникают в ходе обычной деятельности организации. Расходы, которые возникают в ходе обычной деятельности организации, включают в себя, например, себестоимость продаж, заработную плату и амортизацию. Они обычно представляют собой выбытие или "истощение" активов, таких как денежные средства и эквиваленты денежных средств, запасы, основные средства.

4.34 Убытки представляют собой прочие статьи, которые удовлетворяют определению расходов и могут возникать как в ходе обычной деятельности организации, так и без отношения к ней. Убытки представляют собой уменьшение экономических выгод и, таким образом, не отличаются от других расходов по своему характеру. Следовательно, они не считаются отдельным элементом настоящих Концептуальных основ.

4.35 Убытки включают в себя, например, убытки, обусловленные стихийными бедствиями, такими как пожар или наводнение, а также убытки от выбытия внеоборотных активов. Определение расходов также включает в себя нереализованные убытки; например, убытки, возникающие в результате увеличения обменного курса иностранной валюты по займам организации, полученным в этой валюте. Когда убытки признаются в отчете о прибылях и убытках, они обычно отражаются отдельно, поскольку информация о них полезна при принятии экономических решений. Убытки, как правило, отражаются за вычетом сопутствующих им доходов.

Корректировки, обеспечивающие поддержание капитала

4.36 Переоценка активов и пересчет обязательств приводит к увеличению или уменьшению собственного капитала. Хотя подобное увеличение или уменьшение удовлетворяет определению доходов и расходов, оно не включается в отчет о прибылях и убытках в соответствии с определенными концепциями поддержания величины капитала. Вместо этого такие статьи включаются в состав собственного капитала в качестве корректировок, обеспечивающих поддержание капитала, или резервов переоценки. Концепции поддержания капитала рассматриваются в пунктах 4.57 - 4.65 настоящих Концептуальных основ.

Признание элементов финансовой отчетности

4.37 Признание - это процесс включения в бухгалтерский баланс или отчет о прибылях и убытках объектов, удовлетворяющих определению элемента и соответствующих критериям признания, изложенным в пункте 4.38. Признание подразумевает описание объекта при помощи слов и денежной суммы, а также включение такой суммы в итоговые показатели бухгалтерского баланса или отчета о прибылях и убытках. Объекты, соответствующие критериям признания, должны признаваться в бухгалтерском балансе или отчете о прибылях и убытках. Непризнание таких объектов не компенсируется ни раскрытием информации об используемой учетной политике, ни примечаниями или пояснительными материалами.

4.38 Объект, удовлетворяющий определению элемента, должен признаваться, если:

(a) поступление в организацию или выбытие из нее будущих экономических выгод, связанных с этим объектом, представляется вероятным; и(b) объект имеет первоначальную стоимость или стоимость, которая может быть надежно оценена.

Информация надежна, если она полна, нейтральна и не содержит ошибок.

4.39 Анализируя объект на предмет соответствия этим критериям и, соответственно, возможности признания в финансовой отчетности, необходимо учитывать соображения о существенности, рассматривавшиеся в Главе 3 "Качественные характеристики полезной финансовой информации". Взаимосвязь между элементами означает, что объект, удовлетворяющий определению и критериям признания определенного элемента, например, актива, автоматически требует признания другого элемента, например, доходов или обязательства.

Вероятность будущей экономической выгоды

4.40 Понятие вероятности используется в критериях признания для обозначения степени неопределенности в отношении поступления в организацию или выбытия из нее будущих экономических выгод, связанных с объектом. Основная идея заключается в учете неопределенности, характеризующей обстоятельства, в которых организация осуществляет свою деятельность. Оценка степени неопределенности, присущей потоку будущих экономических выгод, осуществляется на основе свидетельств, имеющихся на момент составления финансовой отчетности. Например, если погашение дебиторской задолженности, причитающейся организации, представляется вероятным, то в отсутствие свидетельств обратного, признание дебиторской задолженности в качестве актива является оправданным. Однако для большой совокупности остатков дебиторской задолженности определенный процент непогашения обычно считается вероятным; поэтому, признаются также расходы, представляющие собой ожидаемое уменьшение экономических выгод.

Надежность оценки

4.41 Вторым критерием для признания является наличие у объекта первоначальной стоимости или стоимости, которая может быть надежно оценена. Во многих случаях первоначальная стоимость или стоимость должны определяться с использованием оценочных суждений; применение обоснованных оценок является необходимой составляющей подготовки финансовой отчетности и не подрывает ее надежности. Однако при отсутствии обоснованных оценок объект не признается в балансе или отчете о прибылях и убытках. Например, ожидаемые поступления от судебного разбирательства могут удовлетворять определениям актива и доходов, а также вероятностному критерию признания; однако, в случае невозможности надежной оценки суммы требования по иску, они не должны признаваться в качестве актива или дохода; информация о наличии искового требования, тем не менее, будет раскрыта в примечаниях к финансовой отчетности, пояснительных материалах и графических приложениях.

4.42 Объект, который в определенный момент времени не удовлетворяет критериям признания в пункте 4.38, может в результате последующих обстоятельств или событий начать удовлетворять этим критериям на более позднюю дату.

4.43 Объект, обладающий необходимыми характеристиками элемента, но не удовлетворяющий критериям признания, тем не менее, заслуживает раскрытия в примечаниях к финансовой отчетности, пояснительных материалах и графических приложениях. Такое раскрытие будет целесообразным в том случае, когда информация об объекте считается уместной для оценки финансового положения, результатов деятельности и изменений в финансовом положении организации пользователями финансовой отчетности.

Признание активов

4.44 Актив признается в бухгалтерском балансе, если поступление в организацию будущих экономических выгод представляется вероятным, и актив имеет первоначальную стоимость или стоимость, которая может быть надежно оценена.

4.45 Актив не признается в бухгалтерском балансе в случае понесения затрат, в связи с которыми поступление в организацию экономических выгод за рамками текущего отчетного периода не рассматривается вероятным. Вместо этого такая операция приводит к признанию расходов в отчете о прибылях и убытках. Такой метод учета не подразумевает ни то, что намерение руководства в связи с понесением затрат отличалось от намерения по генерированию будущих экономических выгод для организации, ни то, что руководство было введено в заблуждение. Указывается лишь на то, что степень определенности поступления в организацию экономических выгод за рамками текущего отчетного периода не является достаточной для признания актива.

Признание обязательств

4.46 Обязательство признается в балансе, если выбытие из организации ресурсов, заключающих в себе экономические выгоды, представляется вероятным для погашения существующей обязанности, и сумма, в которой будет осуществлено погашение, может быть надежно оценена. На практике обязательства по договорам, которые в равной степени не исполнены (например, обязательства по заказанным, но еще не полученным запасам), обычно не признаются в качестве обязательств в финансовой отчетности. Однако подобные договорные обязательства могут удовлетворять определению обязательств и, при условии соблюдения критериев признания в определенных обстоятельствах, могут признаваться. В таких случаях признание обязательств влечет за собой признание соответствующих им активов или расходов.

Признание доходов

4.47 Доходы признаются в отчете о прибылях и убытках в случае увеличения будущих экономических выгод, связанного с увеличением активов или уменьшением обязательств, которые могут быть надежно оценены. По сути, это означает, что признание доходов происходит одновременно с признанием увеличения активов или уменьшения обязательств (например, чистое увеличение активов, возникающее в результате продажи товаров или услуг, либо уменьшение обязательств, возникающее в результате освобождения от оплаты задолженности).

4.48 Процедуры, которые обычно применяются на практике для признания доходов, например, требование о том, что выручка должна быть заработана, являются прикладными методами применения критериев признания, изложенных в настоящих Концептуальных основах. Такие процедуры обычно являются ограничительными и направлены на признание в качестве доходов только тех статей, которые могут быть надежно оценены и характеризуются достаточной степенью определенности.

Признание расходов

4.49 Расходы признаются в отчете о прибылях и убытках в случае уменьшения будущих экономических выгод, связанного с уменьшением в активах или увеличением обязательств, которые могут быть надежно оценены. По сути, это означает, что признание расходов происходит одновременно с признанием увеличения обязательств или уменьшения в активах (например, начисление вознаграждений работникам или амортизация оборудования).

4.50 Расходы признаются в отчете о прибылях и убытках исходя из непосредственной связи между понесенными затратами и получением определенных статей доходов. Этот процесс, который обычно называется соотнесением доходов и расходов, подразумевает одновременное или совместное признание выручки и расходов, которые напрямую и взаимосвязанно возникают в результате одних и тех же операций или прочих событий; например, различные компоненты расходов, составляющих себестоимость проданных товаров, признаются одновременно с доходами от продажи товаров. Однако применение концепции соотнесения в соответствии с настоящими Концептуальными основами не допускает признания в бухгалтерском балансе статей, не удовлетворяющих определению активов или обязательств.

4.51 Если экономические выгоды ожидаются на протяжении нескольких отчетных периодов, а связь с доходами может быть установлена лишь приблизительно или косвенно, расходы признаются в отчете о прибылях и убытках на основании процедур систематического и рационального распределения. Такая необходимость обычно возникает при признании расходов, связанных с использованием таких активов, как основные средства, гудвил, патенты и торговые марки; в подобных случаях расходы трактуются как "амортизация". Данные процедуры распределения направлены на признание расходов в тех отчетных периодах, в которых потребляются или утрачиваются экономические выгоды, связанные с такими активами.

4.52 Расходы незамедлительно признаются в отчете о прибылях или убытках, когда затраты не обуславливают будущих экономических выгод либо когда, и в той мере, в которой будущие экономические выгоды не удовлетворяют или прекращают удовлетворять критериям признания в бухгалтерском балансе в качестве актива.

4.53 Расходы также признаются в отчете о прибылях и убытках в случае понесения обязательства без признания актива, как, например, в ситуации возникновения гарантийного обязательства на продукцию.

Оценка элементов финансовой отчетности

4.54 Оценка - это процесс определения денежных сумм, в размере которых должны быть признаны и отражены в бухгалтерском балансе и отчете о прибылях и убытках элементы финансовой отчетности. Этот процесс предусматривает выбор определенной базы оценки.

4.55 В финансовой отчетности используются различные базы оценки, которые применяются в разной степени и в различных комбинациях. К ним относятся:

(a) Первоначальная стоимость. Активы отражаются в сумме уплаченных денежных средств или эквивалентов денежных средств либо по справедливой на момент приобретения стоимости вознаграждения, переданного за их приобретение. Обязательства отражаются в сумме поступлений, полученных в обмен на обязательство или в некоторых обстоятельствах (например, налог на прибыль) в сумме денежных средств или эквивалентов денежных средств, которые, как ожидается, будут выплачены для погашения обязательства при обычном ходе деятельности.(b) Текущая стоимость. Активы отражаются в сумме денежных средств или эквивалентов денежных средств, которая была бы выплачена, если бы эти или эквивалентные им активы приобретались в данный момент. Обязательства отражаются по недисконтированной стоимости денежных средств или эквивалентов денежных средств, которые потребовались бы для урегулирования обязательства в данный момент.

(c) Возможная цена продажи (стоимость погашения). Активы отражаются в сумме денежных средств или эквивалентов денежных средств, которые могли бы быть получены в данный момент в результате продажи актива в обычном порядке. Обязательства отражаются по стоимости погашения; иными словами, по недисконтированной стоимости денежных средств или эквивалентов денежных средств, которые, как ожидается, были бы выплачены для исполнения обязательства при обычном ходе деятельности.

(d) Приведенная стоимость. Активы отражаются по приведенной к текущей дате посредством дисконтирования стоимости будущих чистых поступлений денежных средств, которые, как ожидается, будет генерировать актив при обычном ходе деятельности. Обязательства отражаются по приведенной к текущей дате посредством дисконтирования стоимости будущего чистого выбытия денежных средств, которое, как ожидается, будет необходимо для погашения обязательств при обычном ходе деятельности.

4.56 Базой оценки, которая чаще всего используется организациями при подготовке финансовой отчетности, является первоначальная стоимость. Обычно она используется в сочетании с другими базами оценки. Например, запасы обычно отражаются по наименьшей из двух величин: первоначальной стоимости и чистой возможной цены продажи, рыночные ценные бумаги могут отражаться по рыночной стоимости, а пенсионные обязательства отражаются по приведенной стоимости. Кроме того, некоторые организации используют текущую стоимость, поскольку модель учета по первоначальной стоимости не может отразить влияние изменяющихся цен на немонетарные активы.

Концепции капитала и поддержания величины капитала

Концепции капитала

4.57 Финансовая концепция капитала используется большинством организаций при подготовке финансовой отчетности. Согласно финансовой концепции капитала, подразумевающей под капиталом инвестированные денежные средства или инвестированную покупательную способность, капитал отождествляется с чистыми активами или собственным капиталом организации. Согласно физической концепции капитала, подразумевающей под капиталом операционную способность, капиталом считается производственная мощность организации, основанная, например, на количестве выпускаемых в день единиц продукции.

4.58 Выбор организацией соответствующей концепции капитала должен основываться на потребностях пользователей финансовой отчетности. Таким образом, финансовая концепция капитала должна использоваться, если пользователей финансовой отчетности беспокоит, прежде всего, поддержание номинальной величины инвестированного капитала или покупательная способность инвестированного капитала. Однако если пользователи интересуются, прежде всего, операционной способностью организации, необходимо использовать физическую концепцию капитала. Выбранная концепция указывает на цель, которая должна быть достигнута при определении прибыли, даже несмотря на возможное наличие сложностей, связанных с оценкой, при применении такой концепции.

Концепции поддержания величины капитала и определение прибыли

4.59 Концепции капитала в пункте 4.57 обуславливают следующие концепции поддержания величины капитала:

(a) Поддержание финансового капитала. Согласно данной концепции прибыль зарабатывается исключительно в том случае, если финансовая (или денежная) стоимость чистых активов на конец периода превышает финансовую (или денежную) стоимость чистых активов на начало периода после исключения распределений в пользу собственников и взносов с их стороны на протяжении периода. Поддержание финансового капитала может оцениваться в номинальных денежных единицах или единицах постоянной покупательной способности.(b) Поддержание физического капитала. Согласно данной концепции прибыль зарабатывается исключительно в том случае, если физическая производственная мощность (или операционная способность) организации (либо ресурсы или средства, необходимые для достижения такой мощности) на конец периода превышает физическую производственную мощность на начало периода после исключения распределений в пользу собственников и взносов с их стороны на протяжении периода.

4.60 Концепция поддержания величины капитала связана с тем, каким образом организация определяет капитал, величину которого она стремится поддерживать. Она определяет взаимосвязь между концепциями капитала и концепциями прибыли, поскольку предусматривает исходную точку для оценки прибыли; она является предпосылкой для разграничения понятия отдачи с капитала, получаемой организацией, с возвратом капитала ею; прибылью и, соответственно, доходом на капитал могут считаться исключительно поступления активов сверх сумм, необходимых для поддержания капитала. Следовательно, прибыль - это остаточная сумма после вычета расходов (включая корректировки, обеспечивающие поддержание капитала, когда это уместно) из доходов. Если расходы, превышают доходы, то остаточная сумма является убытком.

4.61 Концепция поддержания физического капитала требует выбора текущей стоимости в качестве базы оценки. Концепция поддержания финансового капитала, однако, не требует применения определенной базы оценки. Выбор базы оценки согласно данной концепции зависит от типа финансового капитала, величину которого организация стремится поддерживать.

4.62 Принципиальная разница между двумя концепциями поддержания величины капитала заключается в учете влияния изменений цен на активы и обязательства организации. В общем смысле, организация поддержала величину своего капитала, если на конец периода она располагает таким же капиталом, как и на начало периода. Любая сумма сверх той, которая была необходима для поддержания величины капитала по состоянию на начало периода, является прибылью.

4.63 Согласно концепции поддержания финансового капитала, когда капитал определяется в номинальных денежных единицах, прибыль представляет собой увеличение номинальной денежной величины капитала за период. Таким образом, увеличение цен на удерживаемые в течение периода активы, которое традиционно называется доходом от владения, концептуально является составляющей прибыли, однако может не признаваться в качестве таковой до выбытия активов в рамках операции обмена. Когда концепция поддержания финансового капитала определяется в терминах постоянной покупательной способности, прибыль представляет собой увеличение инвестированной покупательной способности за период. В таком случае прибылью считается только та часть увеличения цен на активы, которая превышает увеличение общего уровня цен. Оставшаяся часть увеличения считается корректировкой, обеспечивающей поддержание капитала, и, следовательно, рассматривается как часть собственного капитала.

4.64 Согласно концепции поддержания физического капитала, когда капитал определяется с точки зрения физической производственной мощности, прибыль представляет собой увеличение такого капитала за период. Все изменения цен, затрагивающие активы и обязательства организации, считаются изменениями оценки физической производственной мощности организации; и, следовательно, рассматриваются как корректировки, обеспечивающие поддержание капитала, являющиеся частью собственного капитала, а не как прибыль.

4.65 Выбор базы оценки и концепции поддержания величины капитала определяет модель учета, используемую при подготовке финансовой отчетности. Различные модели учета характеризуются различной степенью уместности и надежности, и в своем выборе, также как и в других областях, руководство должно придерживаться баланса уместности и надежности. Настоящие Концептуальные основы применяются в отношении ряда моделей учета и предоставляют указания относительно составления и представления финансовой отчетности, подготовленной в соответствии с выбранной моделью. В настоящее время Совет не имеет намерения предписывать использование определенной модели учета, за исключением редких случаев, как, например, для организаций, представляющих свою финансовую отчетность в валюте страны с гиперинфляционной экономикой. Тем не менее, это намерение будет пересмотрено в свете развития практики учета.

Некоторые МСФО содержат ссылку на Концептуальные основы. Теперь текст этого документа на русском языке размещен на сайте Минфина. Но в состав международных стандартов он не входит. Концептуальные основы обладают статусом, подобным Концепции бухгалтерского учета в рыночной экономике России. В чем различия между этими документами?

Во многих МФСО упоминается документ «Концептуальные основы составления финансовой отчетности» (IFRS Foundation). Он был принят в 2010 году и заменил собой Концепцию подготовки и представления финансовой отчетности. Между тем ни первый, ни второй документ в систему МСФО не входит. Об этом сообщается в МСФО (IAS) 1 «Представление финансовой отчетности» (п. 7). К тому же, состав международных стандартов в целях их применения на территории России определен в пункте 2 Положения, утвержденного постановлением Правительства РФ от 25 февраля 2011 года № 107. В соответствии с ним Концептуальные основы также не получили статуса неотъемлемой части международных стандартов и разъяснений к ним. В чем же значение этого документа, на первый взгляд, вспомогательного?

Пункт назначения

Концептуальные основы содержат принципы, являются базовыми в ходе подготовки и представления финансовой отчетности для внешних пользователей. Они не устанавливают нормы по конкретным вопросам оценки или раскрытия информации. Ни одно из положений Основ не имеет преимущественной силы над положениями конкретных МСФО. Назначение этого документа состоит в том, чтобы содействовать:

Составителям отчетности - в применении МСФО и рассмотрении вопросов, которые еще не стали предметом конкретных Стандартов;

Пользователям отчетности – в интерпретации информации, содержащейся в итоговых документах, подготовленных в соответствии с МСФО.

В Концептуальных основах последовательно рассмотрены такие вопросы как: цель финансовой отчетности, качественные характеристики полезной финансовой информации, определения, принципы признания и подходы к оценке элементов, из которых составляется отчет, концепции капитала и поддержания его величины.

Аналогичные функции в системе российских стандартов бухгалтерского учета выполняет Концепция бухгалтерского учета в рыночной экономике России (одобр. Методологическим советом по бухгалтерскому учету при Минфине России, Президентским советом ИПБ РФ 29.12.1997 г.).

В чем разница?

В МСФО аналогии имеют приоритет перед общими принципами. В ПБУ 1/2008 (п. 7) не разъяснено, какой источник учетной политики предпочтительнее, - аналогии или МСФО.

Чем финансовая отчетность отличается от бухгалтерской? По моему мнению, Концептуальные основы (п. ОВ2) с полной определенностью разъясняют, для чего предназначена финансовая отчетность. Ее цель – в предоставлении информации об отчитывающейся организации, которая является полезной для существующих и потенциальных инвесторов, заимодавцев и прочих кредиторов при принятии ими решений о предоставлении компании тех или иных ресурсов.

Назначение бухгалтерской отчетности гораздо шире. Она призвана служить основой для принятия экономических решений (п. 1 ст. 13 Федерального закона от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете»). Понятно, что налоговые органы используют ее не в целях предоставления компании ресурсов (пп. 5 п. 1 ст. 23 НК РФ).

Отсюда можно сделать вывод о том, в каких случаях актуально составление отчетности по МСФО. При этом в России такие документы обязаны представлять общественно значимые организации, причем их круг определен законодательно (п. 1 ст. 1, п. 1 ст. 2, п. 1 ст. 3 Федерального закона от 27.07.2010 г. № 208-ФЗ «О консолидированной финансовой отчетности»).

Практическое значение

Можно сказать, что Концептуальные основы «расширяют горизонты» применения Международных Стандартов. Такой вывод опирается на правила, сформулированные в МФСО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки» (п. 10–12). Стандарт гласит: в отсутствие конкретного МСФО, применимого к операции, событию или условию, руководство должно использовать собственное суждение в разработке и применении учетной политики для формирования информации. При этом руководство должно обращаться к следующим источникам в нисходящем порядке:

а) требованиям МСФО, затрагивающим аналогичные и связанные вопросы;

б) определениям, критериям признания и концепциям оценки активов, обязательств, доходов и расходов, представленным в Концептуальных основах;

в) национальным стандартам бухгалтерского учета, опирающимся на МСФО, прочей литературе по бухгалтерскому учету и принятой учетной практике.

Эта позиция влечет последствия, пока не осознанные профессиональным сообществом. Из пункта 7 ПБУ 1/2008 «Учетная политика организации» следует, что в отсутствие прямых предписаний в нормативных актах компании должны разрабатывать способы учета исходя из МСФО. Такая формулировка прямо обязывает нас использовать МСФО (IAS) 8, а вслед за этим и применять Концептуальные основы. Получается, что Концептуальные основы – документ более приоритетный, чем Концепция бухгалтерского учета в рыночной экономике России.

Сравним документы

Из пункта 7 ПБУ 1/2008 «Учетная политика организации» следует, что в отсутствие прямых предписаний в нормативных актах компании должны разрабатывать способы учета исходя из МСФО. Такая формулировка прямо обязывает нас использовать МСФО (IAS) 8, а вслед за этим и применять Концептуальные основы.

Такой вывод, надо заметить, неожиданный, вынуждает нас сопоставить определения, критерии признания и концепции оценки активов, обязательств, доходов и расходов, представленные в Концептуальных основах и в российской Концепции, тем более что последняя была издана довольно давно. Облегчает нашу задачу то, что в названной части содержание Концептуальных основ соответствует формулировкам 1989 года.

Концептуальные основы более подробно характеризуют сравниваемые объекты. В частности, из российской Концепции неясно, должны ли в отношении актива соблюдаться все условия, перечисленные в ее пункте 7.2.1. Но из пункта 4.10 Концептуальных основ очевидно, что достаточно соблюдения какого-либо одного, причем сам их перечень не является исчерпывающим.

А в отношении обязательств Концептуальные основы (п. 4.16) разъясняют, что обычно они возникают исключительно в случае поставки актива или заключения организацией не подлежащего расторжению соглашения о его приобретении. В последнем случае безотзывный характер соглашения означает, что экономические последствия невыполнения обязательств (скажем, ввиду наличия существенного штрафа) практически или совсем не оставляют организации возможности избежать оттока ресурсов к другой стороне. Любопытно, что компания может признать в качестве обязательств будущие скидки с объема ежегодных покупок (п. 4.18 Концептуальных основ).

В отношении собственного капитала Концептуальные основы (п. 4.20) подчеркивают, что он может быть разделен на определенные подклассы в бухгалтерском балансе. Что мы и наблюдаем в наших документах. К таким подклассам относятся уставный, резервный, добавочный капиталы и нераспределенная прибыль.

Пункт 4.36 Концептуальных основ гласит: переоценка активов и пересчет обязательств приводят к увеличению или уменьшению собственного капитала. Хотя подобный рост и сокращение удовлетворяет определению доходов и расходов, оно не включается в отчет о прибылях и убытках. А вот здесь будьте бдительны: данный тезис не всегда соответствует российским правилам. Пример тому – формирование резерва сомнительных долгов, отражающего переоценку дебиторской задолженности (п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации).

А вот опираться на определения доходов и расходов, приведенные в Концептуальных основах или российской Концепции, бухгалтеру не следует. Нормативные определения этих объектов приведены в российских стандартах – ПБУ 9/99 «Доходы организации» (п. 2) и ПБУ 10/99 «Расходы организации» (п. 2).