Нужно учитывать при расчете пропорции стоимость всех отгруженных товаров, или только реализованных, т.е. на которые перешло право собственности к покупателям

Нужно учитывать при расчете пропорции стоимость всех отгруженных товаров, или только реализованных, т.е. на которые перешло право собственности к покупателям?

У нас в учетной политике закреплено:Доля косвенных расходов, относящихся к необлагаемым НДС операциям рассчитывается по следующей пропорции: пропорция определяется как отношение стоимости товаров, работ, услуг, реализация которых освобождена от обложения НДС к общей стоимости товаров, работ, услуг, отгруженных за отчетный период.Поэтому возникает вопрос нужно учитывать при расчете пропорции стоимость всех отгруженных товаров, или только реализованных, т.е. на которые перешло право собственности к покупателям?

Официальных разъяснений по данному вопросу нет. Соответственно, организация сама решает, что она понимает под данным критерием.

На практике при расчете пропорции берут выручку по счету 90 и обычно этот механизм прописывают в учетной политике, как, например, в статье ниже.

Обоснование

Из статьи

Как организовать раздельный учет для целей исчисления НДС

Для правильного исчисления НДС налогоплательщики обязаны вести раздельный учет отдельных хозяйственных операций. Оптимальный вариант - организовать такой учет на бухгалтерских счетах. В статье приведены практические рекомендации, как это сделать.

Согласно нормам главы 21 Налогового кодекса некоторые налогоплательщики обособленно учитывают отдельные виды доходов и расходов, а также суммы «входного» НДС. Применяемый способ раздельного учета организация закрепляет в учетной политике для целей налогообложения.

Поясним, как организовать раздельный учет на бухгалтерских счетах на примере организаций, совмещающих облагаемую и не облагаемую НДС деятельность, и компаний, реализующих товары (работы, услуги), облагаемые НДС по разным налоговым ставкам.

Раздельный учет при осуществлении облагаемых и необлагаемых операций

Налогоплательщики, одновременно осуществляющие деятельность, облагаемую и не облагаемую НДС, отражают в учетной политике два основных момента.

Во-первых, необходимо утвердить методику ведения раздельного учета облагаемых и освобожденных от обложения НДС операций (п. 4 ст. 149 НК РФ). Обычно для этого используются дополнительные субсчета или аналитические справочники к счетам учета доходов в бухгалтерском учете.

Во-вторых, в учетной политике прописывается порядок раздельного учета сумм предъявленного (или уплаченного при ввозе на российскую территорию) НДС, относящегося к облагаемой и не облагаемой НДС деятельности (п. 4 ст. 170 НК РФ). Указанный «входной» НДС распределяется особым образом. Он частично включается в стоимость товаров (работ, услуг, имущественных прав) пропорционально сумме отгруженных товаров (работ, услуг, имущественных прав), реализация которых не облагается НДС в общей сумме отгрузки за данный налоговый период. Оставшаяся часть суммы предъявленного налога на добавленную стоимость принимается к вычету. Чтобы обеспечить раздельный учет «входного» НДС, можно отражать его на отдельных субсчетах или справочниках к счету 19 «НДС по приобретенным ценностям». Ежеквартальное распределение НДС следует фиксировать в бухгалтерской справке. Рекомендуем в приложении к учетной политике утвердить форму справки, соответствующую всем требованиям к налоговым регистрам, перечисленным в статье 313 НК РФ. Ведь на основании этой справки часть «входного» НДС включается в расходы при исчислении налога на прибыль.

Перечень товаров (работ, услуг, имущественных прав), относящихся одновременно к облагаемой и не облагаемой НДС деятельности, желательно прописать в учетной политике для целей исчисления НДС. Обычно они приобретаются для общехозяйственных или коммерческих целей, их стоимость списывается в бухучете на счете 26 «Общехозяйственные расходы» или 44 «Расходы на продажу».

В учетной политике указывают, как рассчитывается стоимость отгруженных товаров, поскольку этот показатель необходим для распределения «входного» НДС. Удобнее воспользоваться данными бухгалтерского учета. В расчете должны участвовать сопоставимые показатели, поэтому стоимость отгрузки, облагаемой НДС, указывается без учета налога (письмо Минфина России от 29.10.2004 № 03-04-11/185).

Налогоплательщик вправе принимать к вычету всю сумму предъявленного НДС в том налоговом периоде, в котором доля совокупных расходов на освобождаемую от налогообложения деятельность не превышает 5% общей величины совокупных расходов на производство (абз. 9 п. 4 ст. 170 НК РФ). О решении воспользоваться этим правом организация указывает в учетной политике. В этом случае дополнительно прописывается методика оценки затрат на освобожденную от обложения НДС деятельность и совокупных расходов на производство.

ПРИМЕР 1

ООО «Альфа» производит и продает продукцию нескольких наименований. Реализация одного вида выпускаемой продукции освобождена от обложения НДС, других - нет.

Допустим, ООО «Альфа» решило организовать раздельный учет операций и «входного» НДС, используя дополнительные субсчета к бухгалтерским счетам. При непревышении пятипроцентного барьера организация намерена воспользоваться правом вычета всей суммы НДС.

Выбранные способы исчисления НДС ООО «Альфа» фиксирует в налоговой учетной политике на 2008 год.

- Раздельный учет операций, облагаемых НДС, и операций, освобожденных от налогообложения, ведется с помощью субсчетов «Операции, облагаемые НДС» и «Операции, освобожденные от НДС», открытых к счетам 90 и 91.

- Товары (работы, услуги и имущественные права), приобретенные для общехозяйственных целей или связанные с продажей продукции, используются как в облагаемой, так и в не облагаемой НДС деятельности.

- Раздельный учет «входного» НДС ведется с использованием субсчетов второго порядка к счету 19. На счете 19-Х1 отражаются суммы НДС, относящегося к облагаемым НДС операциям, на счете 19-Х2 - суммы «входного» НДС по освобожденным от налогообложения операциям. На счете 19-Х3 учитываются суммы НДС, одновременно относящегося к облагаемой и необлагаемой деятельности.

- Расчет пропорции для определения доли «входного» НДС, включаемого в расходы, оформляется справкой бухгалтера. Форма справки приведена в приложении № 1 к налоговой учетной политике.

- «Входной» НДС полностью принимается к вычету в том квартале, в котором доля совокупных расходов на производство продукции, реализация которой не облагается НДС, не превышает 5% от общей величины совокупных расходов на производство.

Доля затрат на освобожденные от обложения НДС операции в величине совокупных расходов рассчитывается по окончании каждого квартала следующим образом:

- определяется совокупная сумма расходов на производство. Эта величина складывается из остатка незавершенного производства на конец квартала, себестоимости готовой продукции, выпущенной в квартале, расходов на продажу, общехозяйственных расходов, иных расходов, связанных с производством продукции, за квартал;

- исчисляется сумма общехозяйственных затрат и расходов на продажу, приходящихся на деятельность, не облагаемую НДС. Для этого общая стоимость указанных затрат за квартал умножается на долю освобожденной от НДС отгруженной продукции в общей сумме отгрузки за налоговый период;

- совокупная величина расходов на производство, относящаяся к не облагаемой НДС деятельности, равна сумме двух показателей. Это сумма расходов, непосредственно связанных с освобожденными от обложения НДС операциями, и сумма общехозяйственных и коммерческих расходов, приходящихся на указанные операции. Полученный показатель сравнивается с совокупной суммой расходов на производство. Если она не превышает 5% от общей величины расходов, организация в данном квартале принимает к вычету всю сумму НДС, предъявленного в данном налоговом периоде.

Произведенный расчет оформляется письменной справкой бухгалтера. Ее форма приведена в приложении № 2 к учетной политике для целей налогообложения.

В примере указан один из вариантов расчета доли совокупных расходов на производство. Организация вправе установить в учетной политике другой экономически обоснованный способ.

При отсутствии у налогоплательщика раздельного учета «входной» НДС к вычету не принимается и в расходы, уменьшающие облагаемую налогом на прибыль базу, не включается. Это предусмотрено в пункте 4 статьи 170 НК РФ.

Раздельный учет при использовании разных налоговых ставок

Налогоплательщик определяет налоговую базу отдельно по каждому виду товаров (работ, услуг), облагаемых по разным ставкам (п. 1 ст. 153 НК РФ). Данное требование налогового законодательства реализуют с помощью раздельного учета операций. Как правило, для этого используют субсчета второго порядка или дополнительные справочники к бухгалтерским счетам 90 и 91.

Существует особый порядок вычета «входного» НДС, относящегося к экспортной реализации, которая облагается налогом на добавленную стоимость по налоговой ставке 0%. Налоговый вычет применяется только после представления в инспекцию соответствующих документов, подтверждающих правомерность применения нулевой ставки. Об этом говорится в пункте 3 статьи 172 НК РФ. Поэтому следует организовать раздельный учет «входного» НДС, связанного с экспортной реализацией, например, с помощью субсчетов и аналитических справочников к счету 19.

В Налоговом кодексе не прописано, как распределять предъявленный НДС по товарам (работам, услугам или имущественным правам), которые одновременно используются при реализации товаров на внутреннем рынке и на экспорт. Налогоплательщик самостоятельно утверждает в учетной политике порядок определения сумм «входного» НДС, относящегося к экспортной выручке (п. 10 ст. 165 НК РФ).

Так, организация вправе применять алгоритм распределения НДС, прописанный в пункте 4 статьи 170 НК РФ для налогоплательщиков, осуществляющих облагаемые и освобожденные от НДС операции. Возможны и другие варианты. В письме Минфина России от 14.03.2005 № 03-04-08/48 разъяснено, что налогоплательщик, получающий выручку от экспорта и от операций на внутреннем рынке, может вести раздельный учет НДС по данным бухгалтерского учета о себестоимости готовой продукции. При условии, что такая методика закреплена в учетной политике для целей исчисления налога на добавленную стоимость.

[врез]

Пример 2

ООО «Ромашка» занимается торговой деятельностью на внутреннем российском рынке и реализует товары на экспорт. Организация приняла решение раздельно учитывать выручку, облагаемую по разным ставкам, и относящиеся к ней суммы «входного» НДС с помощью введения дополнительных аналитических справочников.

В учетной политике организация утвердила следующие положения.

- Раздельный учет операций, облагаемых НДС по различным налоговым ставкам, ведется с использованием аналитического справочника «Ставки НДС» к счетам 90 и 91.

- Раздельный учет «входного» НДС, относящегося к операциям, облагаемым по различным ставкам, организован с помощью аналитического справочника «Ставки НДС» к счету 19. По позиции «НДС по товарам, реализуемым по ставке 0%» справочника отражаются суммы «входного» НДС по экспорту, а по позиции «НДС по товарам, реализуемым по ставке 18%» - суммы предъявленного НДС по торговой деятельности на внутреннем рынке.

- Товары (работы, услуги и имущественные права), приобретенные для управленческих или коммерческих целей, используются как в деятельности на внутреннем рынке, так и при реализации на экспорт. До распределения величина «входного» НДС по всем операциям отражается на счете 19, позиция «НДС по товарам, реализуемым по ставке 0% и 18%» справочника «Ставки НДС».

- Сумма «входного» НДС по управленческим и коммерческим расходам, относящаяся к экспорту, определяется исходя из доли экспортной выручки в общей стоимости реализации за квартал.

Рассчитанная доля налога, приходящаяся на экспортную реализацию, учитывается на счете 19 по позиции «НДС по товарам, реализуемым по ставке 0%» справочника «Ставки НДС». Часть налога, относящегося к деятельности на внутреннем рынке, отражается на счете 19 по позиции «НДС по товарам, реализуемым по ставке 18%».

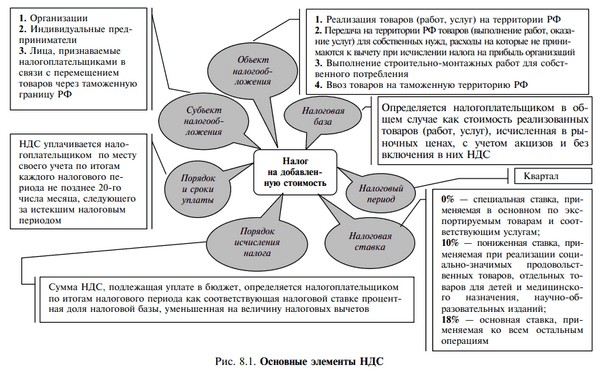

Налог на добавленную стоимость (НДС) не является простым налогом. Порядок его учета содержит достаточное количество льгот, исключений, освобождений от обложений операций данным налогом, которые вызывают множество вопросов у бухгалтера в процессе работы. Особенно это касается ведения раздельного учета, который требует Налоговый кодекс Российской Федерации при осуществлении операций облагаемых и не облагаемых НДС. Тем более что Налоговый кодекс не содержит порядка его организации.

Попробуем с этим разобраться.

Общий порядок

По общим правилам налогоплательщик дополнительно к цене реализуемых товаров (работ, услуг) и передаваемых имущественных прав обязан предъявить к оплате покупателю сумму налога, которая определяется как соответствующая налоговой ставке процентная доля цен (пункт 1 статья 168 НК РФ).

Он имеет право уменьшить общую сумму налога на размер налоговых вычетов, предъявленных ему при приобретении (ввозе) товаров (работ, услуг), а также имущественных прав на территории России, при выполнении условий, поименованных в статьях 171 и 172 НК РФ. Но из этого правила существуют исключения.

Исключения из правил

В соответствии с пунктом 2 статьи 170 НК РФ суммы НДС учитываются в стоимости товаров (работ, услуг) в следующих случаях:

При использовании товаров (работ, услуг) в операциях, не подлежащих налогообложению (освобожденных от налогообложения) в соответствии со статьей 149 НК РФ.

При использовании товаров (работ, услуг) в операциях, местом реализации которых не является территория Российской Федерации (статьи 147, 148 НК РФ).

В случаях приобретения товаров (работ, услуг) лицами, не являющимися плательщиками НДС или освобожденных от его уплаты, согласно статьям 145, 145.1 НК РФ.

При использовании товаров (работ, услуг) в операциях, не являющихся объектами налогообложения на основании пункта 2 статьи 146 НК РФ.

Кроме того, в подпункте 1 пункта статьи 146 НК РФ перечислены операции, которые не облагаются НДС (не признаются реализацией), поименованные в пункте 3 статьи 39 НК РФ.

Налогоплательщику следует также обратить внимание на статью 167 НК РФ «Момент определения налоговой базы». В ней разрешается в случае получения оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев (по перечню, определенному Правительством Российской Федерации), принимать момент определения налоговой базы как день отгрузки (передачи) указанных товаров (выполнения работ, оказания услуг). Данное право можно применять только в случае наличия раздельного учета осуществленных операций и сумм налога по приобретенным товарам (работам, услугам), в том числе основным средствам, нематериальным активам, имущественным правам, используемых как для длительного производственного цикла, так и других операций.

Напоминаем, что в соответствии с пунктом 5 статьи 149 НК РФ, операции, не подлежащие налогообложению, подразделяются на:

− освобождаемые от НДС в обязательном порядке, которые поименованы в пунк-

тах 1−2 данной статьи;

− и операции, от льготы которых налогоплательщику можно отказаться. Они перечислены в пункте 3 данной статьи.

В этой связи важен порядок, установленный пунктом 4 статьи 149 НК РФ, где сказано, что при ведении налогоплательщиком операций, как облагаемых НДС, так и не облагаемых (освобожденных от налогообложения), у него возникает обязанность ведения раздельного учета.

Кроме того, раздельный учет также ведется налогоплательщиками, переведенными на уплату единого налога на вмененный доход для определенных видов деятельности

(абзац 6 пункт 4 статья 170 НК РФ).

Следует помнить, что лица, не соблюдающие требования о ведении раздельного учета, лишаются права принятия к вычету сумм НДС, а также не имеют права включать данные суммы в расходы в целях исчисления налога на прибыль (абзац 8 пункт 4 ста-

тья 170 НК РФ). Так, что же такое раздельный учет?

Порядок раздельного учета

Во всех вышеперечисленных случаях, когда налогоплательщик наряду с облагаемой НДС деятельностью совершает необлагаемые операции, он обязан вести раздельный учет:

Выручки от реализации товаров (работ, услуг), передачи имущественных прав.

Расходов, производимых налогоплательщиком.

Сумм НДС по товарам (работам, слугам), основным средствам, нематериальным активам, используемым в своей деятельности.

По сути, необходимо обеспечить правильное списание сумм НДС, предъявляемые поставщиками и подрядчиками.

Обратимся к пункту 4 статьи 170 НК РФ. Согласно ему, суммы налога, предъявленные продавцами товаров (работ, услуг), имущественных прав таким налогоплательщикам учитываются в следующем порядке:

Учитываются в стоимости таких товаров (работ, услуг), имущественных прав, используемых для осуществления операций, не облагаемых НДС.

Принимаются к вычету в соответствии со статьей 172 НК РФ по товарам (работам, услугам), имущественным правам, используемым для осуществления операций, облагаемых НДС.

Принимаются к вычету, либо учитываются в их стоимости в той пропорции , в которой они используются для производства и (или) реализации товаров (работ, услуг), имущественных прав, операции, по реализации которых подлежат налогообложению (освобождаются от налогообложения), − по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, используемым для осуществления как облагаемым налогом, так и не подлежащих налогообложению (освобождаемых от налогообложения), в порядке, установленном принятой налогоплательщиком учетной политикой для целей налогообложения.

Указанная пропорция определяется исходя из стоимости отгруженных товаров (работ, услуг), имущественных прав, операции, по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости товаров (работ, услуг), имущественных прав, отраженных за налоговый период.

Так как же осуществить вышесказанное?

В Налоговом кодексе нет разъяснений по организации данного учета. Читателю можно посоветовать к счету бухгалтерского учета 19 «Налог на добавленную стоимость по приобретенным ценностям» открыть отдельные субсчета. В качестве примера можно применить:

19.1 «НДС по приобретенным ценностям для операций, облагаемых НДС»;

19.2 «НДС по приобретенным ценностям для операций, не облагаемых НДС»;

19.3 «НДС по приобретенным ценностям для операций, облагаемых не облагаемых НДС».

Затем, сумма НДС, отраженная на счете 19.1, принимается к вычету в общеустановленном порядке. Тогда как сумма НДС счета 19.2 учитывается в стоимости приобретенных товаров, работ, услуг, имущественных прав.

На счете 19.3 учтена сумма НДС, относящаяся к расходам, которые прямо не могли быть отнесены на операции, облагаемые НДС, или операции, не облагаемые налогом.

К таким, в частности, принадлежат:

Общехозяйственные расходы (счет 26).

Общепроизводственные расходы (счет 25).

Вспомогательное производство (счет 23).

Обслуживающие производства и хозяйства (счет 29).

Расходы на продажу (счет 44).

Сумму «входного» НДС по этим расходам требуется распределять в пропорции, базой для которой является стоимость отгруженных товаров (работ, услуг), имущественных прав. Переход права собственности, в данном случае, значения не имеет.

Расчет можно произвести по формуле:

ДПно = Вно: ОВ х 100 %,

где:

ДПно – доля операций (выручки), не облагаемых НДС (в процентах);

Вно – выручка от операций, не облагаемых НДС;

ОВ – общая сумма выручки всех производимых операций.

Сумма НДС, которая включается в стоимость приобретаемых ценностей, определяется по формуле:

НДСзат. = НДСобщ х ДПно,

где:

НДСзат. – сумма НДС, включаемая в стоимость приобретаемых ценностей;

НДСобщ – общая сумма НДС по ценностям, используемых в операциях как облагаемых, так и не облагаемых НДС.

Расчет следует производить за тот налоговый период, в котором были приобретены товары (работы, услуги), имущественные права, предназначенные для облагаемых и необлагаемых операций.

У читателя может возникнуть вопрос: «Требуется ли учитывать сумму НДС при расчете пропорции, предусмотренной при ведении раздельного учета?»

На этот вопрос дан ответ в Письмах Минфина России от 26.06.2009 года № 03-07-14/61, от 17.06.2009 года № 03-07-11/162, от 18.08.2009 года № 03-07-11/208.

Разъяснения сводятся к тому, что при определении пропорции в соответствии с пунктом 4 статьи 170 НК РФ необходимо основываться на сопоставимых показателях.

Сопоставимыми, в данном случае, являются суммы, отражающие стоимость отгруженных товаров (работ, услуг), операции, по реализации которых облагаются и не облагаются налогом на добавленную стоимость, без учета НДС.

Следует обратить внимание и на ведение учета счетов-фактур при ведении раздельного учета. В обязанность налогоплательщика НДС входит ведение книги покупок. В ней регистрируются счета-фактуры, выставленные продавцами в данном случае в части стоимости товара, используемого для облагаемых НДС операций, и доли налога, которая принимается к вычету (Письмо Минфина от 11.09.2007 года № 03-07-11/394; Письмо УФНС по г. Москве от 06.12.2007 года № 19-11/116379).

Как видим, в книге покупок необходимо зарегистрировать каждый счет-фактуру, по которому производится вычет НДС, но не на полную сумму, а только той ее доли, на которую принимается к вычету на основании выполненного расчета.

Налоговый период

Обратите внимание, что налоговым периодом является квартал. Данная позиция изложена в совместном Письме Минфина России и ФНС России от 24.06.2008 года

№ ШС-6-3/450 @, а также в Письме ФНС России от 01.07.2008 года № 3-1-11/150, в Письме Минфина России от 12.11.2008 года № 03-07-07/121. Следовательно, что определить базу для расчета пропорции можно только по окончании квартала. Этому порядку будет необходимо следовать, даже если основное средство, или нематериальный актив, используемый в операциях облагаемых и не облагаемых НДС, принимается на учет в первом месяце квартала, и необходимо определить сумму НДС, которая будет входить в первоначальную стоимость этого имущества.

Порядок отнесения НДС в первоначальную стоимость имущества необходимо изложить в учетной политике предприятия.

Варианты, в данном случае, могут быть различные.

Базой для расчета в момент принятия на учет имущества принимаются равной данным по итогам предыдущего квартала. Затем, по окончании квартала, когда будут известны пропорции отгрузки по операциям, облагаемым и не облагаемым НДС, делаются исправительные операции.

Базой для расчета в момент принятия на учет имущества принимаются равной некой средней величине. Затем, по итогам квартала (налогового периода) производятся исправительные операции.

«Правило пяти процентов»

В то же время, в статье 170 НК РФ предусмотрено условие, когда можно не вести раздельного учета.

Согласно абзацу 9 пункта 4 данной статьи, налогоплательщик имеет право не применять Положения о раздельном учете в тех налоговых периодах, в которых доля совокупных расходов на производство товаров (работ, услуг), имущественных прав, операции по реализации которых не подлежат налогообложению не превышает

5 % общей величины совокупных расходов на производство.

Следует помнить, что это право налогоплательщика, которое он должен отразить как элемент учетной политики в целях налогового учета. В противном случае проверяющие органы произведут расчет сумм «входного» НДС в вышеизложенной пропорции, что приведет к санкциям с их стороны.

Простой пример. Налогоплательщик получает проценты от заемщика по выданным им договорам займа, сумма которых ничтожно мала по сравнению с объемом выручки, облагаемой НДС. Сумма денежных средств, получаемых в качестве процентов по договорам займа, является доходом, не облагаемым НДС. Расходы по ним также ничтожно малы по сравнению с расходами, приходящимися на обороты, облагаемые НДС. Казалось бы, не возникает вопроса о ведении раздельного учета. Все и так ясно. Но и в этом случае в учетной политике следует отразить порядок определения 5-процентного барьера. В противном случае не избежать споров с проверяющими органами. Хотя свою позицию можно отстоять в судебном порядке. Примером такой ситуации может служить постановление ФАС Московского округа от 13.05.2010 года

№ КА-А40/4655-10.

В то же время, если условие «5 %» будет выполнено, то все суммы НДС, предъявленные налогоплательщику продавцами, используемых в производстве товаров (работ, услуг) в текущем налоговом периоде, подлежат вычету в соответствии с порядком, предусмотренным статьей 172 НК РФ. Такое пояснение дано в Письме УФНС по

г. Москве от 11.03.2010 г. № 16-15/25433.

Официальные органы считают, что для расчета предельного размера расходов должны использоваться как прямые, так и общехозяйственные расходы. Такая позиция изложена в Письме Минфина России от 13.11.2008 года № ШС-6-3/827@.

Аналогичная точка зрения изложена в более позднем Письме Минфина России от 27.05.2009 года № 3-1-11/373@.

Но здесь финансовое ведомство уточняет, что, согласно пункту 1 статьи 318 НК РФ, расходы на производство и реализацию, осуществляемые в течение отчетного (налогового) периода, подразделяются на прямые и косвенные. В целях налогообложения прибыли общехозяйственные расходы входят в состав косвенных расходов.

Кроме того, расходы, уменьшающие величину полученных доходов, должны удовлетворять критериям пункта 1 статьи 252 НК РФ. То есть, они должны отвечать критериям экономической оправданности, выражены в денежной форме, быть подтвержденными документами, оформленными в соответствии с законодательством Российской Федерации, и произведены для осуществления деятельности, направленной на получение дохода.

Далее финансовое ведомство делает вывод, что общехозяйственные расходы, удовлетворяющие всем поименованным требованиям, принимаются в уменьшение доходов с учетом налога НДС в доле, приходящейся на операции, не облагаемые этим налогом.

Можно осуществить расчет 5-процентного барьера, ведя учет расходов по обычным видам деятельности исходя из пунктов 5 и 7 Положения по бухгалтерскому учету «Расходы организации» ПБУ10/99, утвержденное Приказом Минфина России от 06.05.1999 года № 34н. Такие разъяснения приведены в Письме Минфина России от 01.04.2009 года № 03-07-07/26.

Опираясь на мнение официальных органов, мы можем использовать нижеследующий порядок (схему) учета, и закрепить его в учетной политике в целях налогового учета. Рассмотрим его поэтапно.

1-й этап

Разделяются прямые затраты на затраты, относящиеся отдельно к облагаемым и не облагаемым операциям. При этом вводятся специальные субсчета или используются бухгалтерские регистры, такие как:

К счету 20 «Основное производство»:

− «Расходы на производство облагаемой продукции».

− «Расходы на производство не облагаемой продукции».

− «Расходы на производство облагаемой и не облагаемой продукции».

Аналогично можно вести разделение учета материалов, товаров.

2-й этап

Определяются критерии деления общехозяйственных расходов, относящиеся к операциям, облагаемым и не облагаемым НДС. Делить расходы можно пропорционально выручки от облагаемых и льготируемых операций в общем объеме выручки за квартал. Но этот метод может привести к искажению налоговых вычетов по НДС. Так как доходы и расходы не всегда зеркально отражаются (например, при реализации ценных бумаг).

Налогоплательщик может использовать и иной метод деления расходов, более оптимальный для конкретного вида деятельности. Для этого необходимо разработать специальный порядок (механизм) деления расходов и закрепить его в учетной политике.

Для пояснения рассмотрим нижеследующий порядок.

С начала необходимо выделить определенные затраты, которые по тем или иным критериям приходятся только на операции, не облагаемые НДС.

В качестве примера можно рассмотреть ситуацию ведения операций с векселями третьих лиц, которые не облагаются НДС. При этом для этих операций можно установить следующие затраты:

− зарплата с налогами определенного бухгалтера, занимающегося векселями. Также установить уровень этой зарплаты, исходя из доли времени, которую бухгалтер тратит на эти операции. Она может быть ничтожно мала;

− таким же образом можно определить и долю амортизации оборудования, на котором работает конкретный бухгалтер;

− суммы затрат на телефон, отопление, освещение, и тому подобное, приходящихся на не облагаемые операции, можно установить исходя из критерия занимаемой площади бухгалтера, занимающегося векселями;

− можно принять часть затрат юриста и руководителя, которые занимаются векселями исходя из фонда времени, затраченного ими на данные процедуры.

Какой перечень затрат налогоплательщик закрепит в своей учетной политике, такой и будет принят проверяющими органами. Для расчета 5-процентного барьера главное закрепить этот перечень, и претензий, со стороны проверяющих органов не должно последовать.

3-й этап

Определяется сумма совокупных расходов (прямых и косвенных) на производство товаров (работ, услуг), имущественных прав, операции, по реализации которых не подлежат налогообложению.

4-й этап

Определяется доля процентов затрат, приходящихся на операции, не облагаемые НДС, к общей величине совокупных расходов. Если эта доля меньше или равна 5 %, то раздельный учет налогоплательщик может не вести, и данный порядок обязательно устанавливает в учетной политике.

В общем случае можно записать формулу.

ДСРно = СРно: ОСР х 100 %,

где:

ДСРно – доля совокупных расходов, операций, не облагаемых НДС;

СРно – совокупные расходы, относящиеся к освобождаемым от НДС операциям;

ОСР – общая сумма совокупных расходов.

Теперь рассмотрим спорные моменты раздельного учета.

Предоставление займов

В силу подпункта 15 пункта 3 статьи 149 НК РФ, не подлежат налогообложению на территории РФ операции по предоставлению займов, а также оказание финансовых услуг по предоставлению займов в денежной форме. В этой связи интересно Письмо Минфина России от 06.11.2009 года № 3-1-11/886@.В нем разъясняется следующее.

Согласно статьи 809 ГК РФ, заимодавец имеет право на получение процентов с заемщика в размере и порядке, предусмотренных договором. Причем, при отсутствии условия о размере процентов, их размер определяется существующей в месте жительства заимодавца, а если это юридическое лицо − в месте его нахождения ставки рефинансирования на день уплаты заемщиком суммы долга или его соответствующей части. Проценты выплачиваются ежемесячно до дня возврата суммы займа, если иное не предусмотрено соглашением.

Финансовое ведомство обращает внимание на то, что стоимостью финансовой услуги по предоставлению займа в денежной форме является:

Размер процентов, определенный договором.

Размер процентов, исходя из ставки рефинансирования в месте нахождения заимодавца, когда в договоре отсутствует условие о размере процентов.

Проценты должны начисляться за каждый истекший отчетный период. В целях ведения раздельного учета по НДС признается сумма денежных средств в виде процентов, начисленных на основании договора, либо определенных исходя из ставки рефинансирования.

В более раннем Письме Минфина России от 28.04.2008 года № 03-07-08/104 пояснено, что в целях раздельного учета необходимо учитывать только сумму денежных средств в виде процентов по представленному займу. Саму же сумму займа учитывать не следует.

Обратите внимание, что в соответствии с пунктом 8 статьи 272 НК РФ проценты по долговым обязательствам, принимаемые в расходы в целях исчисления прибыли, следует включать в состав расходов на конец месяца соответствующего отчетного периода.

Реализация услуг?

Если налогоплательщик (организация − заимодавец) квалифицирует суммы начисляемых процентов по займам, как прочие доходы, т. е. реализация услуг по предоставленным займам, то он обязан выставлять счета-фактуры по процентам, начисленным по займу, которые регистрирует в книге продаж. При этом суммы налога в счетах-фактурах не выделяются, а проставляется надпись: «Без НДС». Налогоплательщик может занять и иную позицию.

При предоставлении займа не возникает объекта обложения по НДС, т. к. речи о реализации услуг в данном случае не идет. Начисление процентов является только доходом по долговому обязательству.

Согласно пункту 3 статьи 168 НК РФ, счет-фактуру выставлять не следует, необходимость вести раздельный учет отсутствует. Но такой подход может привести к спорам с проверяющими органами.

Напоминаем, что, при отсутствии раздельного учета, налогоплательщик лишается права на вычет по НДС.

Кроме того, в случае не оформления организацией счетов-фактур, ей придется платить штрафные санкции в размере от 10 000 до 30 000 рублей, если счета-фактуры не оформляются более одного налогового периода (статья 120 НК РФ).

Поэтому, если нет желания излишне рисковать, то лучше не принимать данный подход учета. Тем более что есть возможность использовать «правило пяти процентов», закрепив определенный перечень затрат, приходящийся на операции по предоставлению займов, в учетной политике, и принимать всю сумму «входного» НДС к вычету.

Обратите внимание на следующее.

В случае, когда объектом займа по договору являются ценные бумаги, то доходы заимодавца в виде процентов облагались НДС, но до 2010 года. С 1 января 2010 года проценты по займам в форме ценных бумаг не облагаются НДС, т. к. теперь в подпункте 15 пункта 3 статьи 149 НК РФ говорится об операциях займа, а не об операциях по предоставлению займа.

Расчеты с векселями

Рассмотрим один из спорных вопросов по ведению раздельного учета. Речь пойдет об учете при расчетах векселями третьих лиц. Позиция официальных органов сводится к тому, что при оплате товаров векселями третьих лиц происходит реализация ценных бумаг. Она основана на том, что в соответствии с пунктом 1 статьи 39 НК РФ реализацией товаров (работ, услуг) признается соответственно передача на возмездной основе права собственности на товары. Товаром является любое имущество, реализуемое или предназначенное для реализации (пункт 3 статья 38 ГК РФ). Под имуществом понимаются виды объектов гражданских прав (пункт 2 статья 38 ГК РФ). Векселя как ценные бумаги, относятся к объектам гражданских прав. Согласно подпункту 12 пункта 2 статьи 149 НК РФ, реализация ценных бумаг освобождена от налогообложения НДС. Поэтому требуется вести раздельный учет, предусмотренный пунктом 4 статьи 170 НК РФ. Причем необходимо делить в определенной этим пунктом пропорции те расходы, которые невозможно отнести к конкретному виду операций. Таковыми, в частности, являются общехозяйственные расходы. По расходам, которые можно непосредственно учитывать по операциям с векселями, рассчитывать пропорцию не требуется. Изложенное мнение представлено в Письме Минфина России от 06.06.2005 года

№ 03-04-11/126.

Но существует и иная точка зрения, изложенная в судебных решениях.

Так в постановлении ФАС Московского округа от 09.09.2010 года № КА-А40/9055-10 приведены нижеследующие доводы по поводу раздельного учета. Общество оспаривало отказ в применении налоговых вычетов, мотивированный налоговым органом о нарушении им пункта 4 статьи 170 НК РФ при заявлении налоговых вычетов по общехозяйственным расходам. Общество, осуществляя операции, облагаемые и необлагаемые НДС, раздельный учет сумм «входного» НДС по приобретенным товарам (работам, услугам), используемым для указанных операций, не вело. Поэтому размер налогового вычета, по мнению налоговиков, должен определяться пропорционально стоимости отгруженных товаров (работ, услуг), имущественных прав, операции, по реализации которых подлежат налогообложению, в общей стоимости товаров (работ, услуг), имущественных прав, отгруженных за налоговый период.

Суд исходил из правомерного применения обществом положений абзаца 9 пункта 4 статьи 170 НК РФ и ведения налогоплательщиком в соответствии с действующим законодательством раздельного учета по затратам, связанным с облагаемыми и необлагаемыми НДС операциями. Доводы суда были следующими.

Общество вело раздельный учет облагаемых и необлагаемых операций, осуществляя учет ценных бумаг на счете 58 «Финансовые вложения», а доходы от реализации ценных бумаг на счете 91 «Прочие доходы и расходы», а расходы, связанные с приобретением товаров (работ, услуг), которые использовались для осуществления операций, облагаемых налогом на добавленную стоимость, − на счетах 20 и 26.

Данный порядок учета соответствует требованиям пункту 11 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного Приказом Минфина России от 29.07.1998 года № 34н.

Отмечено, что правомерно применен пункт 9 Положения по бухгалтерскому учету «Учет финансовых вложений», утвержденного Приказом Минфина РФ от 10.12.2002 года № 126н, в соответствии с которым в фактические затраты на приобретение финансовых вложений не включаются общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением финансовых вложений.

Примененный налоговым органом при проведении проверки пропорциональный метод определения суммы налогового вычета предполагает учет не принятых к вычету сумм налога по приобретенным товарам (работам, услугам) в стоимости финансовых вложений, что противоречит пункту 9 ПБУ «Учет финансовых вложений» (ПБУ 19/02) и положениям пункта 2 статьи 280 НК РФ.

С учетом изложенного делаются выводы об обоснованном в соответствии с абзацем 9 пункта 4 статьи 170 НК РФ предъявлении обществом НДС по общехозяйственным расходам к вычету в полном объеме, поскольку необлагаемые операции не увеличивают долю совокупных расходов на производство товаров (работ, услуг), операции по реализации которых не подлежат налогообложению.

Аналогичный подход отражен в постановлении ФАС Московского округа от 13.05.2010 года № КА-А40/4655-10. Решение о возможности не применять правила о пропорциональном распределении «входного» НДС по пункту 4 статьи 170 НК РФ приведено в постановлениях ФАС Московского округа от 11.03.2009 года № КА-А40/1255-09, ФАС Поволжского округа от 09.07.2009 года № А65-27369/2008.

Плательщики ЕНВД

Рассматривая вопрос раздельного учета нельзя не коснуться плательщиков ЕНВД.

В соответствии с пунктом 4 статьи 346.26 НК РФ организации и индивидуальные предприниматели, применяющие ЕНВД, не являются плательщиками НДС.

В Письме Минфина России от 26.06.2009 года № 03-07-14/61разъяснено, что плательщики ЕНВД, ведущие деятельность, как облагаемую НДС, так и освобожденную от данного налога, должны вести раздельный учет в общеустановленном порядке. То есть, применять правило, установленное пунктом 4 статьи 170 НК РФ.

При этом для обеспечения сопоставимости показателей в расчете пропорции следует учитывать стоимость товаров, облагаемых НДС, без этого налога. А что же с

5-процентным барьером?

Долгое время официальные органы придерживались одной позиции, что «вмененщики» не могут применять положения абзаца 9 пункта 4 статьи 170 НК РФ, т. к. законодательной нормы, позволяющей это делать, главой 21 НК РФ для них не установлено. Данное правило распространяется только на плательщиков НДС.

Такая точка зрения была изложена в Письме ФНС России от 31.05.2005 года № 03-1-03/897/8@. Аналогичное мнение приведено и в Письме Минфина России от

08.76.2005 года № 03-04-11/143.

Но в решениях судов отмечалось не согласие с данной позицией (постановления ФАС Волго-Вятского округа от 04.03.2009 года № А29-6207/2008, ФАС Уральского округа от 29.10.2008 года № Ф09-7923/08-С2 по делу № А71-1706/08). С выходом Письма ФНС России от 17.02.2010 года № 3-1-11/117@ все встало на свое место.

Налоговые органы подтвердили, что плательщики ЕНВД могут не вести раздельный учет, если доля расходов по таким операциям не превышает 5 % всех расходов на производство, и, следовательно, вся сумма «входного» НДС может быть принята к вычету.

Обоснованием является тот факт, что в пункте 2 статьи 170 НК РФ приведены операции, осуществляемые налогоплательщиками, переведенными на уплату единого налога на вмененный доход для определенных видов деятельности, поэтому «правило пяти процентов» на эти операции распространяется.

Калугина Юлия

Раздельный учет НДС требуется применять, если наряду с облагаемыми НДС операциями в организации проводятся необлагаемые.

К организациям, которые обязаны вести раздельный учет, относятся:

- Осуществляющие облагаемые и необлагаемые НДС операции;

- Сочетающие деятельность по основной системе налогообложения и ЕНВД.

«Входящий» НДС по приобретению активов, товаров, имущественных прав по облагаемым налогом операциям также учитывается отдельно от операций, освобождаемых от уплаты НДС.

Законодательство РФ определяет только необходимость ведения раздельного учета «входящего» и начисленного НДС. Методика этого учета разрабатывается самими организациями и закрепляется внутренними нормативными актами.

Правила учета «входного» НДС

Раздельный учет «входящего» НДС, в первую очередь, необходим для выделения сумм, предназначенных к вычету по облагаемым операциям. НДС по необлагаемым операциям организация не вправе принимать к вычету. Эти суммы либо включаются в стоимость приобретенных МПЗ, либо списываются на текущие расходы.

Существует два метода распределения расходов по облагаемой и необлагаемой деятельности:

Получите 267 видеоуроков по 1С бесплатно:

- Прямой метод используется когда точно известно, для каких именно операций приобретались товары — для облагаемых, или необлагаемых. Если все поступления производились для облагаемых операций, то к вычету можно взять весь «входящий» НДС.

- В случае, когда невозможно точно определить, к каким именно операциям относятся расходы, используется косвенный метод. Для вычисления величины налога, который допустимо показать к вычету, используется пропорция: отношение расходов по необлагаемым операциям к общей сумме расходов.

«Правило 5 процентов» можно озвучить так: организация вправе не вести раздельный учет, если доля расходов по необлагаемым операциям менее 5 % от всех расходов предприятия. В этом случае весь «входной» НДС показывается к вычету, нет необходимости включать его в стоимость приобретенных МПЗ или в расходы.

Пример раздельного учета НДС при наличии операций необлагаемых НДС

ООО «Аватар» занимается производством и реализацией медицинской техники. Реализация медтехники не облагается НДС. Таким образом, необходимо определить долю НДС, которую допустимо предъявить к вычету.

В учетной политике «Аватара» по НУ закреплено:

- Доля освобожденных расходов определяется по данным БУ;

- «Освобожденные» расходы определяются с помощью прямых, общепроизводственных, общехозяйственных и косвенных расходов;

- Если эти расходы невозможно точно отнести конкретному виду деятельности, с точки зрения обложения НДС, их величина определяется по формуле:

«Освобожденные» ОХР, ОПР, ПР = (ОХР, ОПР, ПР не определенные) * (ПР «освобожденные») / ПР общая сумма,

где ПР — прямые расходы.

За 1 квартал 2015г.:

- Смма ПР, списанных на производство и реализацию, составила 750 000 руб., из них 470 000 руб. — необлагаемые НДС, 280 000 руб. — облагаемые НДС;

- Все общепроизводственные расходы невозможно отнести к конкретному виду деятельности, их сумма — 210 000 руб. Определяем сумму «освобожденного» расхода по формуле: 210 000 * 280 000 / 750 000 = 78 400 руб.;

- Общехозяйственные — 130 000 руб., без возможности отнесения на вид деятельности. Определяем аналогично: 130 000 * 280 000 / 750 000 = 48 533 руб.;

- Прочие расходы, проценты по займу на цели производства медтехники — 105 000 руб.;

- Общая сумма расходов за квартал — 1 300 000 руб., все счета затрат плюс счет 91.2.

Рассчитываем долю «необлагаемых» расходов:

(470 000 + 78 400 + 48 533 + 105 000) / 1 300 000 * 100 = 54 %.

Эта величина превышает 5 %, поэтому ООО «Аватар» обязано в 1 квартале вести раздельный учет НДС.

Исходя из приведенных цифр, в организации доля НДС, возможного к вычету, составляет 46 %. 54 % подлежат включению в стоимость приобретенных МПЗ и услуг.

Нюансы применения «правила 5 %»

Первоначально «правило 5 процентов» предполагалось как облегчение бремени НДС для организаций, занимающихся производством. Причем, в рамках законодательства под расходами на производство имелись в виду в целом расходы на производство добавленной стоимости в сфере деятельности налогоплательщика. С 01.10.2011 года контролирующие органы согласились с тем, что торговые организации также вправе применять это правило.

Так как долю необлагаемых расходов возможно определить только по итогам квартала, организации логично иметь внутренние нормативные акты для определения необходимости применения раздельного учета — чаще всего, это отражается в учетной политике по НУ. Это необходимо во избежание претензий налоговых органов в случае применения правила 5 процентов.