Гарантия в гражданском праве. Независимая гарантия - гражданское право

Гражданское право РФ предусматривает такие виды обеспечения исполнения обязательства, как поручительство, неустойка, независимая гарантия, задаток и т. п.

В связи с тем, что в законодательстве постоянно происходят изменения, все больший интерес стал проявляться к независимой гарантии. Рассмотрим подробнее, что включает в себя данное понятие и чем оно отличается от остальных обеспечений.

Определение

Независимая гарантия в гражданском праве подразумевает под собой письменное соглашение между сторонами, где одна из сторон (гарант) обязуется по просьбе другой стороны (принципала) выплатить третьей стороне (бенефициару) определенное денежное вознаграждение, согласно тех обязательств, которые дал гарант. Причем данный факт не зависит от действительности обеспечиваемой гарантией обязательства.

Оформление документа в письменном виде позволяет установить достоверность условий соглашения и убедиться в правдивости его выдачи определенным лицом. Но важно, что неисполнение письменной формы соглашения не говорит о недостоверности соглашения.

Главные черты гарантии:

- Самостоятельность, независимость от обеспечиваемого ею обязательства.

- Безотзывность (возможность отозвать гарантию возникает только тогда, когда указана в соглашении).

- Возмездность (за выдачу гарантии поставщик платит деньги).

- Высокая степень формализованности отношений.

- Непередаваемость прав.

Выдача документа

Независимая гарантия, как говорилось ранее, выдается в письменном виде. Выдать данный документ могут:

- банки и другие кредитные организации;

- иные коммерческие организации.

Выдача гарантии является односторонней сделкой, так как для ее осуществления достаточно желания одной стороны (гаранта). При этом такая сделка юридически связывает финансовое учреждение возможностью предъявления заказчиком требований выполнения обязательств.

Главный признак

Независимая гарантия как способ обеспечения исполнения обязательств имеет главный юрпризнак - это отсутствие акцессорности. Это значит, что соглашение:

- не заканчивает свое действие с прекращением главного обязательства, а также не меняется с его изменением;

- нельзя считать недействительным, если недействительно основное обеспечиваемое обязательство;

- не дает права гаранту ссылаться на возражения, связанные с обеспечиваемым обязательством, если бенефициар предъявляет определенные требования;

- не ставит в зависимость правомочность обязательства гаранта перед бенефициаром от требований принципала, которые основываются на его отношениях с бенефициаром или гарантом;

- утверждает, что ответственность гаранта по выплате денег должна быть выполнена при вторичном требовании бенефициара даже тогда, когда обеспеченное обязательство выполнено, прекратилось или является недействительным.

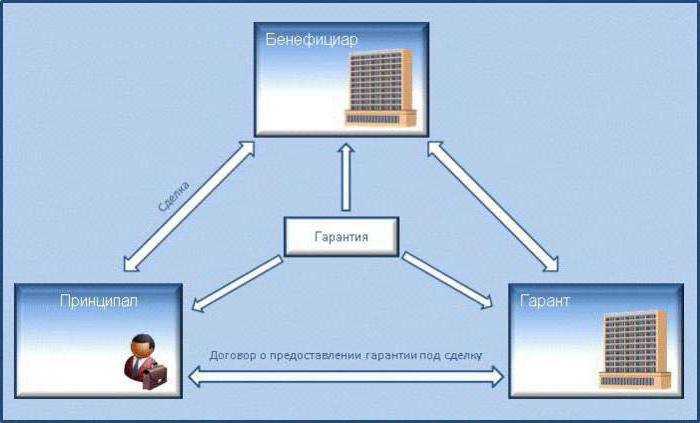

Субъекты

Независимая банковская гарантия представлена тремя субъектами правоотношений:

- Гарант. В данном случае это банки и другие кредитные организации, а также коммерческие организации, которые вправе выдать письменное соглашение, включающее в себя обязанность уплатить денежные средства в случае предъявления кредитором письменного требования об уплате, составленного соответственно условий банковской гарантии.

- Принципал. Это лицо, выступающее поставщиком услуг (товара). При невыполнении обязательств принципал обязан выплатить определенную денежную сумму.

- Бенефициар. Это лицо, которое является заказчиком, получающее либо услугу (товар), либо денежные средства за неисполнение предписанных обязательств.

Основание для выдачи

Независимая гарантия как способ обеспечения может выдаваться на основании просьбы принципала, которая определяется соглашением финансовой организации и принципала о порядке и принципах выдачи гарантии.

Но законодательство не устанавливает обязательства заключать письменное соглашение между банком и поставщиком услуг, и его отсутствие не влечет фиктивности гарантийного обязательства финансовой организации перед заказчиком.

Но если между принципалом и гарантом оформлено письменное соглашение, то именно оно становится главным основанием, которое определяет:

- систему выдачи гарантии;

- взаиморасчеты сторон;

- право регресса финансовой организации к должнику, его количество и порядок осуществления.

Причем последнее определяется исключительно соглашением банка и должника и не может иметь безусловный характер. Это нужно для того, чтобы предотвратить возможное злоупотребление со стороны банка.

Соглашение о независимой гарантии должно содержать следующие условия:

- максимальная сумма, которая подлежит выплате финансовым учреждением;

- период, на который выдается гарантия, или указание юридического факта, при котором наступает прекращение гарантийных обязательств;

- основные правила осуществления платежей;

- список тех условий, при которых может быть сокращена сумма гарантийной выплаты;

- возможность или ее отсутствие передачи кредитором права требовать денежные средства стороннему лицу.

Количество условий и их детали должны соответствовать тем требованиям, которые содержатся в соглашении между банком и должником о выдаче гарантии. В обязательном порядке в тексте должно быть указано:

- название финансового учреждения;

- сумма гарантийного обязательства;

- срок выдачи гарантии.

Объем обязательств банка по гарантии ограничивается выплатой суммы, на которую выдавалась гарантия. Порядок и методы исчисления гарантийной суммы могут быть разными и включать условия начисления процентов.

Но ответственность банка перед заказчиком за неисполнение обязательств по гарантийному соглашению не лимитируется только той суммой, на которую выдана гарантия, если в самом соглашении не указаны иные условия. То есть финансовое учреждение может понести перед кредитором ответственность на общих основаниях. Нарушения банка могут выражаться в разных аспектах: задержка выплаты, необоснованный отказ от выплаты и т. д.

Так как гарантийные обязательства носят финансовый характер, то при просрочке на гаранта может возлагаться ответственность за невыполнение денежного обязательства.

Виды

Виды независимой гарантии могут быть следующими:

В зависимости от формы обязательства:

- тендерная гарантия;

- исполнительная гарантия;

- гарантия возврата платежа;

В зависимости от возможности гаранта отозвать выданную гарантию:

- отзывная;

- безотзывная;

В зависимости от наличия у заказчика права передать иному лицу требовать от банка исполнения обязательства:

- передаваемая;

- непередаваемая.

По общим правилам правильно выданная гарантия не может быть отозвана, если соглашением не предусмотрено другое. Также по общим правилам бенефициар не может передавать свои права требовать исполнения обязательства третьему лицу, если иное не предусмотрено соглашением.

Требования к форме

Договор независимой гарантии должен содержать перечень основных реквизитов, без которых документ будет считаться недействительным. К таковым относят:

- дату выдачи;

- наименование гаранта;

- наименование (реквизиты) принципала;

- наименование (реквизиты) бенефициара;

- обязательство, которое обеспечивается гарантией;

- сумму, подлежащую уплате;

- период действия;

- обстоятельства, при которых наступают гарантийные обязательства.

При этом для формы гарантии установлено определенное правило. Форма гарантии должна позволять определять ее условия и удостоверяться в истинности ее выдачи.

Ответственность банка перед принципалом

Принципалом называют поставщика услуг или товара, обязующегося исполнять определенные требования. Гарантом выступает финансовое учреждение, которым предоставляется независимая гарантия как способ исполнения обязательств.

Финансовое учреждение обязано:

- Предоставить гарантию на общих основаниях и оформить ее в письменном виде.

- Сообщить принципалу о требованиях бенефициара и передать копию данных требований.

- Сообщить принципалу о приостановлении действия гарантии (при наличии данного факта).

- Уведомить о прекращении действия гарантии.

Ответственность бенефициара перед принципалом

Вспомним, что бенефициаром является заказчик, который получает либо услугу (товар), либо денежную компенсацию за неисполнение поставленных обязательств. Независимая банковская гарантия накладывает и на бенефициара определенные обязательства перед поставщиком услуг. К ним в основном относят обязанность уплачивать компенсацию ввиду ущерба, возникшего при следующих обстоятельствах:

- Представление бенефициаром сомнительных документов.

- Неправомерное требование заказчиком денежных средств от банка.

Судебная практика помнит случаи, когда заказчик пытался получить денежные средства по гарантии, несмотря на то что принципал исполнил свои обязательства в полной мере. Бенефициар имел своей целью личное обогащение, что считается мошенничеством.

Ответственность поставщика перед банком и заказчиком

Независимая гарантия является единством обязательств всех сторон друг перед другом. Поставщик и заказчик связаны друг с другом обязательством поставки услуг или товара, а гарант считается посредником между ними. Ответственность поставщика перед банком заключается в следующем:

- Поставщиком является юрлицо, созданное на основании законодательных норм, имеющее лицензию на деятельность.

- Вся документация должна подаваться в срок и быть подписанной со стороны поставщика (если подпись стоит от третьего лица, то у него должны быть на это полномочия).

- Предоставляться может только истинная информация.

- Поставщик должен заплатить денежные средства за предоставление гарантии.

- Денежная компенсация варьируется от суммы обеспечения.

- Поставщик должен возместить гарантийные выплаты, совершенные из-за неисполнения обязательств.

- Расчетный счет должен быть обеспечен необходимым количеством денежных средств для расчета с банком.

- Все финансовые операции совершаются через счет поставщика.

- Представление всей необходимой документации, если того потребует гарант.

- Сохранение конфиденциальности информации, если это предусмотрено соглашением.

Поставщик имеет обязательства и перед бенефициаром:

- Надлежащее исполнение условий соглашения.

- Предоставление гарантии.

Согласно условиям соглашения, если должником является банк, то он не должен исполнять обязательства принципала. То есть финансовое учреждение должно только выплатить денежную компенсацию.

Предъявление

Соглашение предусматривает определенный порядок предъявления заказчиком требований о выплате денежных средств:

- обоснование заказчиком своих требований в письменном виде с приложением всех указанных документов;

- указание обстоятельств, которые заставили заказчика обратиться к гаранту за предоставлением гарантийных выплат.

В свою очередь, финансовое учреждение должно:

- отправить поставщику копию подобного обращения;

- в течение пяти дней рассмотреть требование заказчика и принять решение.

При положительном результате бенефициар получает гарантийные выплаты. При отрицательном исходе дела гарант должен предоставить обоснованные доводы. К ним относят:

- Предъявление требования позже положенных сроков.

- Признание требования неподобающим ситуации.

Отказ оформляется в письменном виде. Кроме этого, платеж можно приостановить на срок до семи дней в следующих ситуациях:

- документы, которые предоставил заказчик, являются фиктивными;

- не возникли обстоятельства, которые указаны в гарантийном соглашении;

- главное обязательство недействительно;

- исполнение по главному обязательству принято без противоречий.

Прекращение действия

Независимая гарантия как способ обеспечения обязательств прекращает действие в следующих случаях:

- Заказчик получил гарантийные денежные средства, на которые была выдана гарантия.

- Окончен срок действия соглашения, на который оно было подписано.

- Заказчик отказывается от своих прав, прописанных в соглашении.

- Заказчик и финансовое учреждение принимают соглашение о прекращении действия гарантии.

Помимо всего прочего, гарант должен незамедлительно сообщить поставщику о прекращении действия соглашения. Также гарантия должна включать информацию о том, как поставщик будет возмещать банку выплаченные бенефициару денежные средства.

Банковская гарантия - такое поручительство, в котором в качестве поручителя выступает кредитное учреждение (гарант). Кредитор в банковской гарантии называется бенефициаром, а должник - принципалом. Основанием возникновения банковской гарантии являются два юридических факта: договор между принципалом и гарантом о предоставлении банковской гарантии, а также выдача гарантий на определенный срок в письменной форме (это односторонняя сделка). Существует два вида банковских гарантий: условные банковские гарантии, дающие право бенефициару на удовлетворение требования лишь при предоставлении последним судебного решения о невыполнении принципалом своего обязательства, и безусловные банковские гарантии, при наличии которых гарант обязан выполнить требования бенефициара без предоставления последним доказательств ненадлежащего выполнения принципалом своих обязательств. Особенности банковской гарантии: банковская гарантия не зависит от главного обязательства; право требования бенефициара не передается; пределы ответственности гаранта перед бенефициаром определены денежной суммой, указанной в банковской гарантии; в случае невыполнения гарантом обязанности по уплате долга принципала гарант может быть привлечен к ответственности за неправомерное поведение и может отвечать денежной суммой в большем размере, чем она указана в банковской гарантии (п. 2 ст. 377 ГК); гарант, удовлетворивший требование бенефициара, имеет право регрессного иска к принципалу (п. 1 ст. 379 ГК); Банковская гарантия представляет собой самостоятельный способ обеспечения исполнения обязательств, неизвестный российскому законодательству до принятия нового Гражданского кодекса РФ. До введения в действие части первой ГК РФ гражданскому законодательству был известен институт «гарантии». Однако гарантия представляла собой разновидность поручительства и основным ее отличием от поручительства являлось то, что она применялась в отношениях только между организациями. Новый ГК ввел принципиально новый институт «банковской гарантии». В силу банковской гарантии банк, иное кредитное учреждение или страховая организация (гарант) дают по просьбе другого лица (принципала) письменное обязательство уплатить кредитору принципала (бенефициару) в соответствии с условиями даваемого гарантом обязательства денежную сумму по представлении бенефициаром письменного требования об ее уплате (ст. 368 ГК РФ). Участниками правоотношений по банковской гарантии являются: гарант, принципал и бенефициар. В качестве гаранта могут выступать только банк, иное кредитное учреждение или страховая организация. К небанковским кредитным учреждениям относится кредитная организация, имеющая право осуществлять отдельные банковские операции. Принципал - это лицо, обращающееся к гаранту с просьбой о выдаче банковской гарантии. Им является должник по основному обязательству (например, кредитному), исполнение которого обеспечивается банковской гарантией. И, наконец, в качестве бенефициара, т.е. лица, наделенного правом предъявлять требования к гаранту, выступает кредитор по основному обязательству (к примеру, банк, предоставивший кредит). Для возникновения отношений по банковской гарантии требуется заключение договора между принципалом и гарантом о ее предоставлении. Это возмездный договор. За выдачу банковской гарантии принципал уплачивает вознаграждение гаранту (п. 2 ст. 369 ГК РФ), и затем следует собственно выдача банковской гарантии, которая обычно оформляется в виде исходящего от гаранта «гарантийного письма». Банковская гарантия выдается на определенный в ней срок и не может быть отозвана гарантом (ст. 371 ГК РФ). Требования бенефициара должны быть заявлены в срок, указанный в гарантии (п. 2 ст. 374 ГК РФ). В отличие от иных способов обеспечения исполнения обязательства банковская гарантия не зависит от основного обязательства, в обеспечение которого она выдана. Ее независимость проявляется в том, что она сохраняет свою силу, а обязательство гаранта перед бенефициаром сохраняется и после прекращения основного обязательства или признания его недействительным, а также в том, что уменьшение обязательства должника (принципала) не влечет за собой уменьшение обязательства гаранта и гарант обязан уплатить сумму, предусмотренную гарантией; и, кроме того, в том, что гарант не вправе выдвигать против требования принципала возражения, которые мог бы представить должник по основному обязательству. Прекращение обязательства гаранта перед бенефициаром, помимо общих оснований прекращения обязательств, наступает также по основаниям, указанным в ст. 378 ГК РФ. Их перечень является ограниченным. Это - действия гаранта по уплате суммы, на которую выдана гарантия, или действия бенефициара по отказу от своих прав, либо истечение срока гарантии.

Сравнительный анализ

В силу независимой гарантии гарант принимает на себя по просьбе другого лица (принципала) обязательство уплатить указанному им третьему лицу (бенефициару) определенную денежную сумму в соответствии с условиями данного гарантом обязательства независимо от действительности обеспечиваемого такой гарантией обязательства. Требование об определенной денежной сумме считается соблюденным, если условия независимой гарантии позволяют установить подлежащую выплате денежную сумму на момент исполнения обязательства гарантом.

Независимая гарантия выдается в письменной форме (пункт 2 статьи 434), позволяющей достоверно определить условия гарантии и удостовериться в подлинности ее выдачи определенным лицом в порядке, установленном законодательством, обычаями или соглашением гаранта с бенефициаром.

Независимую гарантию могут предоставить только те организации, которые имеют лицензию Центробанка России: банки, кредитные организации, а также другие коммерческие организации. Это обязательства банка, которые возникают при ряде страховых случаев во время осуществления работ по договору. После появления страхового случая банк должен выплатить заказчику сумму, определённую в виде компенсации.

Независимая гарантия не может быть отозвана или изменена гарантом, если в ней не предусмотрено иное (ч. 1 ст. 371 ГК РФ) – т.к. банк не должен расторгать договор при ненадлежащем оказании работ или их прекращении.

Смысл этих процедур один и тот же – при поручительстве, банковская или иная коммерческая организация, как исполнитель работ, способна осуществить обязательства, которые она взяла на себя. Сам термин "поручительство" часто применяют к обоим видам взаимосвязей при соблюдении условий контракта. И основным отличием считается то, какая именно организация взяла на себя роль поручителя.

Исследуя институт независимой гарантии, следует отметить, что в отличии от поручительства, одним из оснований прекращения которого является непредъявление кредитором иска к поручителю в установленный срок, т.е. в срок установленный поручительством, по независимой же гарантии бенефициар должен обратиться к гаранту с письменным требованием. К такому письменному требованию должны быть приложены документы, указанные в гарантии; в требовании должно быть указано, в чем состоит нарушение принципалом основного обязательства, в обеспечение которого выдана независимая гарантия; требование должно быть предъявлено до истечения срока, указанного в гарантии (ст.374 ГК).

Поручительство. Данное обеспечение контракта выступает в виде поручительства любой небанковской кредитной организацией. Основное отличие поручительства от независимой гарантии состоит в том, что расторжения договора между поручителем и исполнителем возможно только тогда, когда идет процесс исполнения работ по государственному заказу в случаях, определенных ФЗ–44. Независимая гарантия и поручительство имеют различные сроки оформления, и состав пакета документов. Ряд крупных заказчиков, например как Министерство обороны РФ, может потребовать предоставленную независимую гарантию, не учитывая тот факт, что согласно законодательству, средства по обеспечению контрактов имеет право выбирать только исполнитель.

На практике определено, что после окончания действия договора поручительства, как основного способа по обеспечению исполнения контракта, организация – заказчик стремится потребовать обязательное подтверждение действительности предоставляемого обеспечения. При этом организации – заказчику необходимо предоставить документально оформленное подтверждение напрямую от банка, выступающего в виде гаранта, о том, что предоставляемый договор независимой гарантии действителен.

Отмечено, что сравнение поручительства и независимой гарантии может определиться тем, что, независимая гарантия имеет защиту кредитной организацией Гарантом и считается наиболее надежной формой обеспечения.

Как показывает практика, термины независимая гарантия и поручительство, используются в качестве синонимов.

Однако отличие поручительства от независимой гарантии определено различными видами обеспечения по исполнению договорных обязательств. В случае некачественного исполнения договорных обязательств должником, гарант и поручитель имеют одинаковую обязанность по выплате денежной суммы, что является сходством между гарантией и поручительством. При этом участники таких взаимоотношений одинаковы.

В договоре поручительства имеется возможность предусмотреть условия ограничения – ответственности организации поручителя. Поручитель может не нести самостоятельную ответственность по уплате денежных средств организации– кредитору в случае если другое не установлено условиями заключенного договора. Но при отсутствии в документе независимой гарантии оговорки о том, что ответственность ограничена гарантом перед бенефициаром по сумме гарантии, гарант понесет перед бенефициаром полную самостоятельную ответственность за несоблюдение сроков исполнения денежных обязательств.

Главный юридический признак независимой гарантии как обеспечительной сделки - независимость гарантии от основного обязательства, в обеспечение исполнения которого она выдана, т.е. отсутствие акцессорности. Это означает, что гарантия:

– не прекращается с прекращением основного обязательства и не изменяется с его изменением;

– не становится недействительной при недействительности основного обеспечиваемого обязательства;

– не дает гаранту права ссылаться при предъявлении к нему требований бенефициаром на возражения, которые связаны с обеспечиваемым обязательством;

– не ставит действительность обязательства гаранта перед бенефициаром в зависимость от каких-либо требований или возражений принципала, основанных на отношениях принципала с гарантом или бенефициаром;

– устанавливает, что обязательство гаранта по уплате денег должно быть исполнено при повторном требовании бенефициара даже в случаях, когда обязательство, обеспеченное банковской гарантией, полностью или в части уже исполнено, прекратилось по иным основаниям либо недействительно (п. 2 ст. 376 ГК).

Обобщая можно сказать, что поручительство и независимая гарантия существенно отличаются по некоторым моментам:

¾ по кругу лиц: не всякая организация может оформить независимую гарантию, в то время, как поручительство доступно и для частных лиц;

¾ по юридическим последствиям: выполнив поручительство, посредник получает права кредитора, тогда как гарант приобретает в таком случае право обратного требования к должнику;

¾ по мере ответственности: гарант выплачивает «страховую» сумму лишь при наступлении оговоренных условий, тогда как поручитель – солидарный должник и становится обязанным лицом;

¾ по форме: гарантия является односторонним документом, выдаваемым банком на бланке с соответствующими реквизитами; поручительство оформляется в виде письменного договора;

¾ сфера применения этих обеспечительных мер также отличается: поручительство иногда может следовать из нормы закона, тогда как выдаче гарантии предшествует определённая процедура проверки и «автоматически» она не возникает.

Независимая (в прошлом - банковская) гарантия. Такой гарантией признается письменное обязательство банка , иного кредитного учреждения или страховой организации {гаранта), принятое на себя по просьбе другого лица {принципала), в силу которого гарант при наличии условий, предусмотренных данным обязательством и по требованию кредитора принципала {бенефициара), должен уплатить последнему определенную денежную сумму.

Банковская гарантия характеризуется следующими чертами:

а) самостоятельностью, независимостью от обеспечиваемого ею обязательства, даже если в гарантии содержится ссылка на это обязательство. В этом основное отличие банковской гарантии от других способов обеспечения исполнения обязательств, которые носят акцессорный характер;

б) безотзывностью. Гарант вправе отозвать гарантию только в том случае, если в ней предусмотрена такая возможность;

в) непередаваемостью прав. Бенефициар может уступить третьему лицу принадлежащее ему по банковской гарантии право требования к гаранту лишь в том случае, если такая возможность предусмотрена в самой гарантии;

г) возмездностью. За выдачу гарантии принципал уплачивает гаранту вознаграждение;

д) высокой степенью формализованности отношений. Проявляется она, например, в том, что даже если у бенефициара есть основания требовать от гаранта исполнения обязательства, предусмотренного гарантией, но документы, приложенные к соответствующему требованию бенефициара, не соответствуют условиям гарантии, то гарант отказывает в удовлетворении такого требования. Субъектный состав банковской гарантии достаточно специфичен. В отношениях, возникающих по поводу банковской гарантии, участвуют три субъекта: - гарант. Им может быть только банк, иное кредитное учреждение или страховая организация; - принципал. Им является лицо, которое в каком-либо обязательстве (кредитном, из договора купли-продажи, аренды, подряда и т. п.) выступает в качестве должника; - бенефициар. Им является кредитор принципала по обеспечиваемому банковской гарантией обязательству. Принципалами и бенефициарами могут быть любые субъекты гражданского права.

Выдача гарантии порождает следующие права и обязанности:

а) за выдачу банковской гарантии принципал уплачивает гаранту вознаграждение;

б) по получении требования бенефициара гарант должен без промедления уведомить об этом принципала и передать ему копии требования со всеми относящимися к нему документами;

в) гарант вправе потребовать от принципала в порядке регресса возмещения сумм, уплаченных бенефициару по банковской гарантии, в порядке и на условиях, определяемых соглашением гаранта с принципалом, во исполнение которого была выдана гарантия. Если гарант уплатил бенефициару денежные суммы не в соответствии с условиями гарантии или за нарушение обязательств гаранта перед бенефициаром, то он не вправе требовать от принципала возмещения этих сумм;

г) гарант, которому стало известно о прекращении гарантии, должен без промедления уведомить об этом принципала;

д) гарант, которому при рассмотрении требования бенефициара и приложенных к требованию документов стало известно об исполнении основного обязательства, его недействительности или прекращении, должен немедленно сообщить об этом принципалу (и бенефициару). Правоотношение между гарантом и бенефициаром также имеет сложное содержание. При наличии указанных в банковской гарантии условий бенефициар вправе потребовать от гаранта уплаты денежной суммы, на которую выдана гарантия, или ее части. Требование должно быть заявлено в письменной форме. К нему прилагаются указанные в гарантии документы. Кроме того, бенефициар должен указать, в чем состоит нарушение принципалом основного обязательства, в обеспечение которого выдана гарантия. Указанные действия должны быть совершены бенефициаром до окончания определенного в гарантии срока, на который она выдана. Гарант должен рассмотреть требования бенефициара с приложенными к нему документами в разумный срок и проявить разумную заботливость, чтобы установить, соответствует ли это требование и приложенные к нему документы условиям гарантии.

Уплата бенефициару денежной суммы, на которую выдана гарантия, представляет собой исполнение гарантом своего обязательства. Поэтому обязательство гаранта перед бенефициаром ограничивается уплатой суммы, на которую данная гарантия выдана. Гарант не несет обязанности возмещать убытки, уплачивать неустойку и прочее сверх указанной суммы. Если гарант не исполняет принятое на себя обязательство либо исполняет его ненадлежащим образом, то он может быть привлечен к ответственности. Ответственность гаранта не ограничивается суммой, на которую выдана гарантия, поскольку в ней не предусмотрено иное. Прекращение банковской гарантии может происходить по общим основаниям прекращения обязательств либо по специальным основаниям, предусмотренным в ст. 378 ГК РФ.

Обязательство гаранта перед бенефициаром прекращается:

а) уплатой бенефициару суммы, на которую выдана гарантия, то есть надлежащим исполнением обязательства; б) окончанием определенного в гарантии срока, на который она выдана; в) вследствие отказа бенефициара от своих прав по гарантии. Такой отказ может быть совершен либо путем возвращения гарантии (документа, фиксирующего обязательство гаранта) бенефициаром гаранту, либо путем письменного заявления бенефициара об освобождении гаранта от его обязательств. Отказ бенефициара от своих прав по гарантии может быть следствием прощения долга, но может быть обусловлен и иными причинами. Прекращение гарантии возможно также зачетом встречного однородного требования, совпадением гаранта и бенефициара в одном лице, невозможностью исполнения и т.д. О прекращении гарантии гарант должен без промедления уведомить принципала. Обязанности уведомлять бенефициара гарант не несет.

*Банковская гарантия теперь называется независимой гарантией, их смогут выдавать любые коммерческие организации, не только кредитные. Специальных требований к таким организациям не будет, по сути это заимствование с западных правовых систем.

*Кстати говоря, банковская гарантия остается, но только как подвид независимой гарантии.