Как оприходовать материалы на склад. Первичные документы по оприходованию материалов

Важнейшей задачей учета движения материалов является осуществление систематического контроля за их поступлением и заготовлением, сохранностью, соблюдением установленных норм запасов, правильным отпуском в производство и использованием их в пределах установленных норм расхода.

Операции по снабжению предприятия сырьем, материалами, топливом и другими предметами труда состоят в следующем. Приобретая материальные ценности, предприятие уплачивает поставщикам покупную (фактурную) стоимость купленных предметов. Кроме того, оно несет расходы по оплате провоза, доставки, погрузки и выгрузки заготовленных материальных ценностей. Себестоимость приобретенных предметов складывается из покупной (фактурной) стоимости и транспортно - заготовительных расходов.

Поставщики отгружают материалы в соответствии с планом реализации и договорами, заключенными с предприятиями - покупателями. Поступающие от поставщиков счета, платежные требования, транспортные и другие документы на отгруженные материалы отдел снабжения покупателя проверяет, регистрирует в журнале учета поступающих грузов и дает распоряжение экспедиции на доставку груза на склад предприятия. При приемке груза на станции железной дороги или пристани экспедитор проверяет состояние упаковки, вес груза, причем в случае выявления нарушений оформляет коммерческий акт, который служит основанием для предъявления претензий к железной дороге или пароходству. Поступившие на склад материалы проверяют по количеству, ассортименту, качеству и сортности и приходуют их, выписывая приходный ордер. Если проверкой обнаруживается несоответствие фактического количества, ассортимента, качества, сортности поступивших счетам, платежным требованиям поставщика, то составляют акт о приеме материалов, являющийся основанием для предъявления претензии к поставщику. В этом случае материалы приходуют по акту, а приходный ордер не составляют. Поступающие на склад материалы, не использованные цехами, отходы, полуфабрикаты и детали собственного производства оформляют накладной, выписываемой цехом - отправителем.

Со склада материалы отпускают в производство по лимитно - заборной карте, выписываемой на одно или несколько наименований, исходя из установленных месячных норм расхода. Отпуск материалов сверх количества, указанного в лимитно - заборной карте, вследствие перерасхода или перевыполнения производственного задания оформляют требованием, выписываемым с разрешения директора или главного инженера предприятия. Требования используют также для отпуска материалов, потребность в которых не постоянна. Отпуск материалов другим предприятиям (для переработки, в порядке реализации излишних и ненужных запасов) оформляют накладными.

Документация, отражающая движение материалов, используется Следующим образом.

Журнал учета поступающих грузов предназначен для контроля за поступлением и оприходованием грузов, отправленных предприятию поставщиками. Записи в него делают на основании счетов, отгрузочных документов, приходных ордеров, актов о приемке материалов. Этот журнал ведут в отделе снабжения, используя его данные также для контроля за сроками оплаты счетов или отказе от их акцепта. Форма журнала имеет следующий вид:

Приходный ордер может быть однострочным или многострочным. Его применяют для количественно - суммового учета поступающих от поставщиков или из переработки материалов. Приходные ордера составляют при поступлении материалов на склад и в этот же день делают записи в карточки количественно - сортового учета.

Если предприятие использует для производства небольшую номенклатуру материалов, причем они поступают на склад не регулярно, то для оформления приходных операции могут служить счета - фактуры поставщиков при условии, что количество и качество поступивших материальных ценностей точно соответствует сопроводительным документам.

На массовые однородные грузы (руда, уголь, кирпич, песок, известняк и т. п.), поступающие от одного и того же поставщика в течение дня несколько раз, составляют па каждую отдельную приемку материала временные приемные квитанции, объединяемые затем в приходном ордере в целом за день по каждому виду материала.

При перевозке грузов автомобильным транспортом для учета поступающих на предприятие материалов вместо приходных ордеров используют товарно - транспортные накладные, получаемые от грузоотправителей.

Товарно - транспортная накладная может быть однострочной и многострочной. Ее применяют при перевозке материальных ценностей автотранспортом для списания в расход грузов поставщиком и оприходования их покупателем; она служит также для расчетов автотранспортной организации с клиентом. В качестве приходного документа накладная используется покупателем материальных ценностей в тех случаях, когда ее данные точно соответствуют количеству поступивших грузов.

Акт о приеме материалов составляют для оформления приемки материальных ценностей в случаях несоответствия фактических количественных и качественных показателей данным сопроводительных документов поставщика. Его применяют также при приемке материалов, поступивших без документов. Этот акт составляет комиссия с обязательным участием заведующего складом и представителя поставщика либо представителя незаинтересованной организации. Один экземпляр акта поступает в бухгалтерию для учета поступивших материальных ценностей, а другой - в отдел снабжения для направления претензионного письма поставщику.

Лимитно - заборная карта служит для учета отпуска материалов со склада цехам в пределах установленного лимита. Ее выписывают в двух экземплярах (первый для цеха, второй для склада) сроком на месяц на один или несколько номенклатурных номеров материалов. Сверхлимитный отпуск материалов на производство оформляют отдельным требованием, при этом в лимитной карте уменьшают остаток лимита. Записи в сортовую карточку кладовщик делает, как правило, после каждой выдачи материала цеху, либо по мере закрытия лимитной карты, но не позднее 1 - го числа следующего месяца.

Требование (однострочное либо многострочное) применяют для учета отпуска материалов, потребность в которых возникает периодически, а также при выдаче цеху материалов сверх установленного лимита или при их замене. При сверхлимитном отпуске материалов в требовании указывают причины производственного перерасхода и лиц, виновных в нем.

Накладную применяют для учета движения материальных ценностей внутри предприятия, например при сдаче цехом на склад отходов, брака и т. п. Возврат из цеха на склад материалов, не использованных в производстве, оформляется накладной в тех случаях, когда эти материалы были отпущены не по лимитно - заборной карте (поскольку в этой карте предусмотрен учет возвращенных материалов). Выписывают накладную в двух экземплярах, один из которых служит основанием для списания ценностей, а другой —для их оприходования.

Накладная на.отпуск материалов на сторону применяется для учета отпуска материальных ценностей сторонним организациям или хозяйствам своего предприятия, расположенным вне его территории. Накладную выписывают в отделе снабжения в трех экземплярах, первый из которых поступает на склад и служит основанием для отпуска материалов, второй используется в качестве основания для вывоза (или выноса) ценностей с предприятия и поступает в бюро пропусков, третий передается получателю материалов. Если для вывоза грузов используется автотранспорт, то вместо этой накладной применяют товарно - транспортную накладную.

Операции по движению материальных ценностей оформляют либо отдельными документами на каждую номенклатурную позицию (однострочными, индивидуальными), либо в одном документе (многострочном) отражают операции с материалами нескольких номенклатурных номеров. Многострочные документы дают возможность сократить объем документооборота, и их применяют при механизации учета с помощью перфорационных машин, когда многострочный документ используется для пробивки перфокарт. Однострочные документы удобны для группировки данных, относящихся к отдельным номенклатурным номерам материалов. С целью такой группировки нередко и в многострочных документах при их печатании в копиях черной краской закрашивают отдельные строки. Это позволяет при заполнении бланков на первом экземпляре указывать несколько номенклатурных позиций материалов, а на копиях получать (под копирку) оттиски только одного номенклатурного номера.

Первичные документы на отпуск и получение материалов нумеруются и должны содержать подписи лиц, участвующих в совершении операции (получившего и отпустившего).

Для получения необходимой информации о наличии, приходе и расходе материальных ценностей бухгалтерия группирует первичные документы по оприходованию материалов , отражающие операции с материалами, в следующих разрезах: по синтетическим счетам производственных запасов, по учетным группам и номенклатурным номерам материалов, по складам (материально ответственным лицам), по направлениям затрат и характеру использования материальных ценностей. Получаемые в результате группировки документов и подсчета содержащихся в них количественных и суммовых показателей данные должны обеспечить повседневный контроль снабженческих (заготовительных) операций, определение фактической себестоимости материалов, соблюдение норм запасов и проверку их сохранности, выявление рациональности использования материалов в производстве и соблюдение установленных норм их расходования по каждому виду вырабатываемой продукции.

Прежде чем группировать документы, в бухгалтерии обязаны их тщательно проверить. Поступающие со складов документы проверяют прежде всего в отношении правильности их оформления, наличия необходимых реквизитов и их точности, соответствия подписей материально ответственных лиц имеющимся образцам, правильности содержащихся в документах арифметических подсчетов. Наряду с формальной проверкой документы подвергаются контролю и по существу отражаемых операций с материальными ценностями с целью установить законность и целесообразность операций. При этом проверяют, соблюдаются ли при отпуске материалов установленные лимиты, соответствуют ли данные о расходе материалов на производство действующим нормативам, правильно ли указаны причины и виновники перерасходов, порчи и недостач материалов и т. п. При проверке используют способ сопоставления количественных показателей во взаимно связанных документах. Так, приходные ордера складов сопоставляют с относящимися к ним счетами поставщиков, транспортными документами на перевозку грузов, накладными на принятые материалы; экземпляры лимитных карт или требований, поступивших со склада, сличают с аналогичными экземплярами документов, полученными от цехов; накладные на отпуск материалов на сторону, поступившие со складов, сверяют с экземплярами тех же накладных, полученными из бюро пропусков, и т. д.

После проверки документов их таксируют, т. е. перемножают количественные показатели прихода и расхода материалов на твердые учетные цены, получая таким образом стоимостные данные. Для таксировки документов используют вычислительные машины. С целью проверки правильности полученных стоимостных показателей нередко применяют параллельную таксировку двух экземпляров предварительно сгруппированных документов. При обнаружении расхождений в суммовых итогах находят ошибку и исправляют ее.

На основе протаксированных складских документов бухгалтерия составляет ведомость движения материальных ценностей. Эта ведомость содержит показатели в денежном выражении и состоит из трех разделов: «Движение материалов на общезаводских складах по учетным ценам», «Поступление материалов на общезаводские склады и остатки их по предприятию на начало месяца по синтетическим счетам и учетным группам», «Расход и остаток материалов на конец месяца по синтетическим счетам и учетным группам».

Ведомость движения материальных ценностей ведут в разрезе складов и учетных групп материалов. При этом в ее первом разделе отражаются остатки и движение материалов по каждому складу в отдельности в твердых учетных ценах. Основанием для записей служат представляемые складами первичные документы по материалам при реестрах: Реестр сдачи документов содержит указание количества и порядковых номеров (складских) сдаваемых материально ответственным лицом в бухгалтерию первичных документов (отдельно по приходу и расходу). К нему прилагаются эти документы (счета - фактуры, требования, транспортные документы и т. п.).

После таксировки документов в каждом реестре записывают итоги по учетным группам материалов и по реестру в целом. Данные первого раздела ведомости используют для выявления наличия и контроля сохранности материалов, числящихся за отдельными лицами (заведующими складами). Во втором разделе ведомости показывается движение материалов по синтетическим счетам и учетным группам в двух оценках: по твердым учетным ценам и по фактической себестоимости. Остатки материалов на начало месяца во втором разделе приведены по предприятию в целом, т. е. наличие материалов не только на заводских, но и на цеховых складах, на производстве и в переработке. Данные второго раздела ведомости используют для составления расчета средних процентов отклонений фактической себестоимости материалов от плановой (или транспортно - заготовительных расходов) по отдельным синтетическим счетам и учетным группам материалов. Третий раздел ведомости содержит данные о расходе материалов и их остатках на конец месяца по всему предприятию в разрезе синтетических счетов и учетных групп. Определяя суммы окончательного расхода материалов по учетным ценам за отчетный месяц, из общей суммы документированного складского расхода исключают суммы внутризаводских оборотов и остатков материалов, не израсходованных в производстве на конец месяца, и прибавляют стоимость остатков материалов, находившихся в производстве на начало месяца. Фактическую себестоимость окончательного расхода материалов определяют, прибавляя к стоимости их по учетным ценам сумму транспортно - заготовительных расходов, исчисленную с помощью среднего процента за данный месяц.

Ведомость движения материальных ценностей служит для контроля правильности оприходования складами приобретенных материалов и определенных в сальдовой книге итогов складских остатков по учетным группам материалов, а также для проверки данных Главной книги, содержащей показатели синтетического учета материалов. С помощью этой ведомости достигается взаимная увязка показателей .

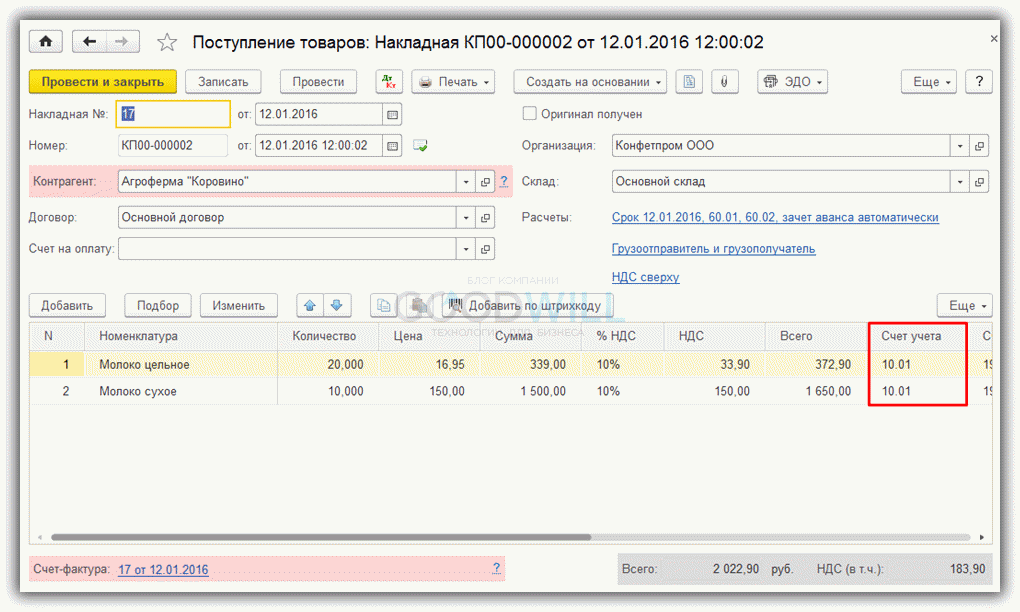

Поскольку многие пользователи программы часто под понятием «оприходование» в 1С 8.3 понимают поступление материалов на склад и наоборот, в данной статье я хочу рассмотреть разницу между этими понятиями. Кроме этого, рассмотрим оформление в 1С Бухгалтерия поступления материалов в переработку.

Поступление материалов от поставщика

Данная операция находится в разделе «Покупки» и почти ничем не отличается от операции покупки товаров.

Рассмотрим поступление материалов в 1С 8.3 на реальном примере. Заходим в раздел «Покупки», затем по ссылке «Поступление (акты, накладные)» переходим к списку документов поступления. В окне списка нажимаем кнопку «Поступление». Появится выпадающий список, в нем выбираем «Товары (накладная)»:

Откроется окно создания нового документа. Заполняем реквизиты шапки документа и табличную часть. В табличную часть, конечно, добавляем нужные нам материалы. Вот пример документа, взятый из демонстрационной базы данных 1С, которая поставляется вместе с программой:

Посмотрим проводки, которые формирует документ:

Главное и, пожалуй, единственное отличие между поступлением материалов и поступлением товаров – это счет учета. Материалы учитываются на счете 10.01. В остальном все одинаково. Так же возникает задолженность перед поставщиком (счет по кредиту 60.01), так же создается запись в регистр по учету НДС для записей в книгу покупок.

Чтобы счет учета для материалов устанавливался автоматически, его нужно настроить на группу номенклатуры, в которой находятся материалы. Это делается в регистре « » из справочника «Номенклатура».

Получите 267 видеоуроков по 1С бесплатно:

Если одна и та же номенклатурная позиция может быть и товаром, и материалом, необходимо устанавливать в документе счет учета вручную.

Оприходование материалов на склад

Основная цель данного документа – оприходование излишков материалов, которые выявлены в ходе инвентаризации. Поэтому рассмотрим данную операцию, начиная с создания документа « «.

Выбираем в главном меню пункт «Склад» и в разделе «Инвентаризация» нажимаем на ссылку «Инвентаризация товаров». В окне со списком документов нажимаем кнопку «Создать». В окне создания нового документа заполняем реквизиты «Организация» и «Склад».

Далее, чтобы заполнить табличную часть, можно воспользоваться кнопкой «Заполнить» и выбрать пункт «Заполнить по остаткам на складе». Так обычно и делают в бухгалтерии, если требуется полная инвентаризация склада. Нам для примера хватит одной строки. Обязательно следим за счетом учета:

Данный документ не формирует проводки. Он лишь фиксирует факт излишек или недостач, а также служит для распечатки инвентаризационной ведомости.

Я искусственно создал излишек материала, что видно в колонке «Отклонение». Теперь воспользуемся кнопкой «Создать на основании» и выберем из предложенного списка строку « «. Будет автоматически сформирован нужный нам документ:

Если не заполнились колонки «Цена» и «Сумма», значит, программе не удалось найти себестоимость материала, и нужно установить значения вручную.

Проводим документ и смотрим проводки:

Из рисунка видно, что на счет 10.01 приходуются 3 штуки материала за счет 91.01 счета «Прочие доходы».

Теперь можно смело сделать вывод, что главное отличие «Поступления материалов» и «Оприходования» заключается в отсутствии возникновения задолженности перед контрагентами, и не происходит никакого влияния на сумму НДС.

Поступление материалов в переработку

Цель урока:

1. Вторичное осмысление уже известных знаний, пробное применение знаний, упражнение по образцу с целью выработок безошибочного их применения.

2. Развитие умения самостоятельно в комплексе применять знания, умения и навыки. Развитие чувства времени.

3. Воспитывать внимательность, аккуратность, проявления настойчивости в завершении задания.

Тип урока:

КомбинированныйОснащение:

Методические материалы, конспекты лекций, калькуляторы, дыроколы, компьютер, видеопроектор, приложения в виде компьютерных файлов, индивидуальные папки, пакет документов:Папка “Документы-основания”:

- Приложение 1.1 “Исходные данные”

- Приложение 1.2 “Задание”

- Приложение 1.3. “Счет № 35”

- Приложение 1.4 “Накладная № 12”

- Приложение 1.5 “Счет-фактура № 5”

- Приложение 1.6 “Счет №29”

- Приложение 1.7 “Накладная №28”

- Приложение 1.8 “Счет-фактура №92”

Папка “Чистые бланки для заполнения”:

- Приложение 2.1 “Платежное поручение”

- Приложение 2.2 “Приходный ордер”

- Приложение 2.3 “Журнал счет-фактур”

- Приложение 2.4 “Книга покупок”

- Приложение 2.5 “Платежное поручение ”

- Приложение 2.6 “Доверенность”

- Приложение 2.7 “Журнал доверенностей”

- Приложение 2.8 “Приходный ордер”

Ход урока:

1. Организационный момент.2. Повторение ранее изученного материала по теме “Документальное оформление поступления материалов”. Экспресс-опрос:

- Какие документы необходимы для получения материалов со склада иногородних поставщиков (наряд и доверенность) ?

- Какие сопроводительные документы выписывает поставщик покупателю (товарно-транспортная накладная, накладная на отпуск материалов, счет-фактура …) ?

- Расскажите порядок приема на склад материалов (Принятые грузы экспедитор доставляет на склад предприятия, и сдает зав.складу, который проверяет соответствие количества и качества материала данным сопроводительных документов. Принятые кладовщиком материалы оформляют приходными ордерами. Учет движения и остатков осуществляют в карточках складского учета) ?

- Каким документом оформляется принятие на склад материалов (Приходный ордер) ?

- На основании каких документов заносятся данные в приходный ордер(ТТН, накладная, счет-фактура) ?

- В каком случае разрешается оприходование материалов без приходного ордера (при неотфактурованных поставках) ?

- В каком случае составляется акт о приеме материалов (в случаях, когда количество и качество прибывших на склад материалов не соответствуют данным поставщика) ?

- Какой документ подтверждает приобретение материалов подотчетным лицом (товарный счет или акт-справка+кассовый чек)?

- Срок действия доверенности и где она регистрируется (не более 15 дней, регистрируется в журнале учета доверенностей)?

- Какой документ составляется для выделения из стоимости материалов суммы НДС(счет-фактура )?

- Когда и какой документ составляется для возврата НДС по поступившим материалам из бюджета (по мере оплаты и оприходования приобретаемых товаров в книге покупок – по более поздней дате )?

3. Заполнение документов по плану:

- Ознакомить учащихся с исходными данными, документами-основаниями и заданием.

- Предоставление чистых бланков для заполнения.

- Рассмотрение общей схемы движения документов при поступлении материалов (путем обсуждения с учащимися).

- Рассмотрение этой схемы на практическом примере (операция 1-3).

- Самостоятельное заполнение документов аналогично примеру (операция 4-6).

4. Подшивка документов в папку.

5. Подведение итогов.

Примечание:

При заполнении документов идет параллельное обсуждение с учащимися изученной ранее информации применительно к заполняемым документам.Для начала рассмотрим общую наиболее распространенную схему оформления процесса поступления материалов на предприятие:

Итак, процесс поступления материалов на предприятие оформляется в три этапа:

- Оплата за материалы

- Непосредственно поступление материалов

- Оформление счетов фактур

Оплата поставщикам за материалы оформляется в следующем порядке:

- Поставщик предоставляет покупателю счет на оплату, в котором указывается перечень отпускаемых мате6риалов и общая сумма

- На основании данного счета покупатель выписывает банку платежное поручение на данную сумму и соответственно оплачивает.

Поступление материалов предполагает следующий порядок составления документов:

- Документов, подтверждающим факт получения материалов со склада поставщика является накладная на отпуск материалов на сторону, (второй экземпляр), который покупатель получает при отгрузке материалов.

- Итак, вместе с накладной покупатель привозит материалы на склад своего предприятия. На основании данной накладной составляется приходный ордер, который подтверждает, что ваш сотрудник всё-таки довёз до места назначения ТМЦ и сдала их на склад. Естественно, что при сдаче материала на склад необходимо проверить соответствие данных накладной, с фактическими данными. Если расхождений нет, то составляется приходный ордер, если же есть, то составляется акт приёмки материалов где указывается данные о фактически полученных материалов.

Оформление счетов-фактур.Процесс оформления поступления материалов не будет закончен без оформления счетов-фактур. Если быть более точными, то счет-фактура скорее составляется для учета налога на добавленную стоимость, который содержится в цене материалов, а значит поступает на предприятие одновременно с материалами.

Счет фактура выписывается поставщикам в двух экземплярах. Оригинал вы должны получить в течение 10 дней, или одновременно с получением материалов. Факт получения счёт фактуры от поставщика фиксируется в журнале счетов фактур полученных.

В книге покупок, же отдельно выделяется сумма НДС и фиксирует факт возврата НДС по поступившим материалам из бюджета.

Перейдём к заполнению документов…Перед Вами две папки. Папка №1 “Документы-основания” и Папка №2 “Чистые бланки для заполнения”. В одной представлены исходные данные, задание и документы-основания; в другой – чистые бланки документов соответственно.

Для начала рассмотрим исходные данные и реквизиты фирм. Эти данные находятся в папке №1. Наша фирма – МП “Орион”. Ниже перечислен основной административно-управленческий персонал. Далее представлены реквизиты и основной АУП поставщиков: ЧП “Визит” и ООО “Оптовый склад Экспромт”.

Обратимся к заданиям и рассмотрим документальное оформление движения материалов на примере первых трех операций. Журнал операций представлен в следующем виде…

| № | Содержание операций | Д | К | Сумма | Основание | Документы |

04.09.05 Выписано платежное поручение №64 С расчетного счета оплачен счет от 03.09.05 фирмы ООО “Опт.склад Экспромт” |

10694 | Счет № 35 от 03.09.05 |

Платежное поручение №64 | |||

04.09.05 С оптового склада “Экспромт” по накладной № 12 на основании оплаты счета № 35 были получены следующие материалы: Дюбель-гвоздь |

Накладная № 12 от 04.09.05 |

Приходный ордер №1. | ||||

06.09.05 Поступила счет фактура на предприятие. На основании счет-фактуры № 5 от 05.09.05 был возмещен НДС по поступившим и оплаченным материалам из бюджета |

1782 | счет-фактура № 5 от 05.09.05 |

Книга покупок |

Рассмотрим первую операцию…

Оплата за материалы

Иными словами, поставщик нам предоставил счет № 35 3 сентября, который мы оплачиваем 4 сентября 2005 года. Для того чтобы наш банк оплатил10694 руб, мы должны отправить ему платежное поручение, которое составляем на основании счета № 35 от 3 сентября.

Для начала найдём документы – основание счет № 35 от 03.09.05 и документ, который будем заполнять (бланк) - платежное поручение. (При помощи диапроектора на экран выводятся документ-основание и чистый бланк <Приложение 1 >. Одновременно с объяснением ассистент учителя заполняет в компьютере изначально чистые бланки документов. Результаты параллельно выводятся на экран через диапроектор.) Рассмотрим счет № 35.

В верхней части документа указаны адрес и реквизиты фирмы – поставщика ООО “Оптовый склад Экспромт”, а также образец заполнения платежного поручения (т.е. при заполнении впоследствии платежного поручения данные мы будем брать из этой таблицы).

Причем, обратите внимание, что в образце заполнения, (как и в самом платежном поручении), даются два реквизита “счет №”. Ниже БИКа всегда пишется номер корреспондентского счета банка . Во втором реквизите “счет №” указывается № расчетного счета

Далее дается название, № и дата документа (счет № 35 от 3 сентября 2005 года). Заказчиками являемся мы, т.е. МП “Орион”, плательщиками тоже. Ниже в табличной части указывается перечень материалов, которые в последствии будут поставлены, их количество, цена, сумма и общая сумма к оплате.

| ООО “Опт.склад

Экспромт”

Адрес: 678140, Респ.Саха, Ленский, Ленск, Чапаева 85, тел.: 2-35-85 Образец заполнения платежного поручения |

||||||||

| ИНН 1234567890 | КПП | 42308810150096001988 |

||||||

| Получатель ООО “Опт. склад Экспромт” |

||||||||

| Банк получателя Сбербанк 5045, Ленск | БИК | 044030733 30101810500000000734 |

||||||

| Сч.№ | ||||||||

|

Заказчик: МП “Орион” Плательщик: Он же |

||||||||

| № | Наименование товара | Единица измерения | Количество | Цена | Сумма | |||

| 1 | Белила | кг | 12 | 187,17 | 2246 | |||

| 2 | Олифа | кг | 8 | 216 | 1728 | |||

| 3 | Дюбель-гвозди | кг | 70 | 96 | 6720 | |||

|

Без налога (НДС) Всего к оплате |

10694 | |||||||

| 8912 | ||||||||

| 10694 | ||||||||

| Всего наименований

3, на сумму Десять тысяч шестьсот девяносто четыре рубля Руководитель предприятия____________________(Федоров В.Г.) Главный бухгалтер___________________________(Иванцова О.Г.) |

||||||||

Практически все банковские документы заполняются в электронном виде (печатном), однако мы заполним их вручную, для того, чтобы знать какие реквизиты и как заполняются. Подписывает главный бухгалтер и руководитель предприятия. Итак, приступим к заполнению… Найдите, пожалуйста, в папке №2 “Платежное поручение”.

Практически все реквизиты записываются в ячейке в левом верхнем углу . (При заполнении документов необходимо стремиться, чтобы учащиеся догадывались сами в какой реквизит какие значения записывать и откуда их брать. Для этого задаем наводящие вопросы.) Рассмотрим вторую операцию из вашего задания…

Поступление материалов

Иными словами … Мы оплатили счет №35 от 03.09.05.Следующим этапом идет поступление материалов. На склад материалы поступают в сопровождении накладной №12 от 4 сентября, которую выписал поставщик. Обязательно проверяем соответствие данных накладной и фактического наличия материалов и заносим их в Приходный ордер.

Приходный ордер подтверждает поступление материалов на склад предприятия. Рассмотрим документ-основание в папке №1 “накладную №12”. (При помощи диапроектора на экран выводятся документ-основание и чистый бланк <Приложение 2 >. Одновременно с объяснением ассистент учителя заполняет в компьютере изначально чистые бланки документов. Результаты параллельно выводятся на экран через диапроектор). Здесь указаны наименования, количество, цена материалов.

НАКЛАДНАЯ № ___12_____ на отпуск материалов на сторону Форма по ОКУД Организация __ООО Оптовый склад Орион"_____________________________________________________ по ОКПО |

||||||||||||||||||||||

Дата составления |

Код вида операций |

Отправитель |

Получатель |

Ответственный за поставку |

||||||||||||||||||

Структурное подразделение |

Вид деятельности |

Структурное подразделение |

Вид деятельности |

Структурное подразделение |

Вид деятельности |

Код исполнителя |

||||||||||||||||

|

Основной склад |

||||||||||||||||||||||

| Основание ___счет

№ 35 от 03.09.05

___________________________________________________________________ Кому_____МП “Орион”_________________________________________ Через кого ___________________________ |

||||||||||||||||||||||

Корреспондирующий счет |

Материальные ценности |

Единица измерения |

Количество |

Цена, руб. коп. |

Сумма без учета НДС, |

Сумма НДС, |

Всего с учетом НДС, руб. коп. |

Пор.№ записи по склад. Картотеке |

||||||||||||||

| Cчет суб-счет | Код аналит уч. | Наимен, сорт, размер, марка | Номенклат.№ | Код | Наименов | Надлежит отпустить | Отпущено | инвентарный | Паспорта | |||||||||||||

| Всего отпущено

______________________три

____________________________________________________________

наименований прописью на сумму _Десять тысяч шестьсот девяносто четыре рубля 40 копеек, в том числе сумма НДС Одна тысяча семьсот восемьдесят два рубля сорок копеек прописью отпуск разрешил Директор ______ Федоров Главный бухгалтер ______ Иванцова О.Г. подпись подпись отпустил Кладовщик ______ Васнецов Получил Кладовщик __________ Васнецов подпись подпись |

||||||||||||||||||||||

При более подробном рассмотрении, могут возникнуть некоторые вопросы. По данной накладной №12 мы получаем материалы, которые были указаны в счете №35 и за которые мы заплатили. Давайте сравним данные Табличной части накладной №12 и счета №35 . Общая сумма и кол-во счета №35 и накладной №12 соответствуют между собой, 10694 руб. Однако цена за единицу , например по белилам в счете №35(187,2) больше чем цена в накладной №12(156 ). Это происходит потому, что цена указанная в счете №35 содержит НДС, а цена указанная в накладной №12 НДС не содержит. В накладной №12 НДС выделен в отдельную колонку, поэтому итоговые суммы и остаются одинаковыми.

Приходуем материалы (записываем в приходный ордер) на основании накладной №12(без НДС), поэтому цену указываем в приходном ордере без НДС (156). Приступим к заполнению приходного ордера…

Оформление счетов-фактур.

Иными словами … 6 сентября от поставщика была получена счет-фактура №5. Данная счет фактура дает основание на возврат из бюджета налога на добавленную стоимость. Факт поступления счет фактуры №5 мы должны зафиксировать в журнале учета счетов фактур полученных. А также занести данные в книгу покупок, что будет означать возврат из бюджета НДС по полученным материалам. (При помощи диапроектора на экран выводятся документ-основание и чистый бланк <Приложение 3 >. Одновременно с объяснением ассистент учителя заполняет в компьютере изначально чистые бланки документов. Результаты параллельно выводятся на экран через диапроектор.)

При заполнении журнала учета счетов фактур, необходимо иметь в виду, что в колонке “Дата” – записывается дата поступления счет фактуры на предприятии, а в колонке “Оприходовано” проставляется дата составления приходного ордера.

При заполнении книги покупок, необходимо знать, что “Дата оплаты счет-фактуры поставщика” – это и есть дата составления платежного требования.

| № | Содержание операций | Д | К | Сумма | Основание | Документы |

|

С расчетного счета оплачен счет № 29 от 06.09.05 от ЧП “Визит” |

1171200 | счет № 29 от 06.09.05 |

Платежное поручение | |||

|

С иногороднего склада ЧП “Визит” по накладной № 28 (доверенность № 12 от 08.09.05) через Семакина А.Т. поступили следующие материалы: Пиломатериалы |

36000 | Накладная № 28 от 08.09.05 |

- Доверенность Журнал учета доверенностей Приходный ордер |

|||

18.09.05 Поступила сч-ф на предпр На основании счет-фактуры № 92 от 08.09.05 был возмещен НДС по материалам из бюджета |

195200 | счет-фактура № 92 от 18.09.05 | - журнал счет-фактур полученных Книга покупок |

Выше в 1-3 операции мы вместе с вами рассмотрели, как заполняются документы по поступлению материалов. Далее вам предоставляется возможность попрактиковаться в заполнении документов по поступлению. Для этого в папке №1 найдите задание. Вам необходимо самостоятельно по аналогии заполнить документы по операциям 4-6.

Документы по четвертой операции заполняются по аналогии с первой. Нам поступил счет №29 , на основании которого мы выписываем платежное поручение .

Что касается пятой операции , - необходимо помнить, что при приобретении материалов с иногородних складов нужно выписать доверенность . Порядок оформления данной операции следующий….Прежде чем забирать материалы с иногородних складов, на получение материалов нами выписывается доверенность на Семакина А.Т. и данные этой доверенности фиксируются в книге учета выданных доверенностей. Далее Семакин с этой доверенностью и копией платежного поручения прибывает на склад поставщика ЧП “Визит” и получает материалы. Саму же доверенность оставляет у поставщика. (Доверенность и книгу учета доверенностей учащиеся заполняют карандашом самостоятельно, после чего учитель публично рассматривает порядок заполнения данных документов.)

Далее прядок получения материалов и заполнения документов аналогичен второй операции. При отпуске материалов поставщик выписывает нам накладную на отпуск материалов на сторону, с которой мы прибываем на склад нашего предприятия.

На основании этой накладной выписываем приходный ордер. Данные этой накладной указываются в книге учета доверенностей и подтверждают выполнение поручения.

Документы по шестой операции заполняются аналогично третьей. Нам поступила счет фактура по поступившим материалам. Нам необходимо заполнить журнал учета счетов-фактур и книгу покупок. Данные заносим в уже начатые книгу покупок и журнал учета счетов-фактур.