Регистрация обособленного подразделения в налоговой инспекции. Пошаговая инструкция по закрытию обособленного подразделения

Сообщение по форме С-09-3-2 используется для того, чтобы известить ФНС о закрытии обособленного подразделения. Этот документ подается головным офисом по месту регистрации основного юрлица.

Принято считать это сообщение отменяющим действие С-09-3-1, однако это частичное заблуждение. Различие форм и С-09-3-2 в том, что последняя охватывает (а точнее — позволяет прекратить) деятельность представительства, филиала или другого типа ОП, что ясно указано в форме сообщения. Подать ее может как руководитель, так и представитель компании, который имеет соответствующую доверенность.

Образец заполнения и пустой бланк формы С-09-3-2

Виды подразделений, которые могут быть закрыты по С-09-3-2

На второй странице формы даётся выбрать с помощью проставления цифры в соответствующую ячейку, какой вид подразделения мы закрываем, всего их три:

- филиал;

- представительство;

- иное обособленное подразделение.

Заполнение полей формы С-09-3-2

Данная форма считывается машинно, поэтому, если вы заполняете ее от руки, используйте черную шариковую ручку и указывайте информацию печатными заглавными буквами. Одна ячейка рассчитана только под один символ, так что несколько символов в одном поле будут ошибкой. Сообщения с ошибками и исправлениями не принимаются.

Формы, которые подаются в электронном виде, должны быть заверены электронной подписью.

Лицом с правом подписи является либо руководитель компании (код 3), либо уполномоченный представитель (код 4).

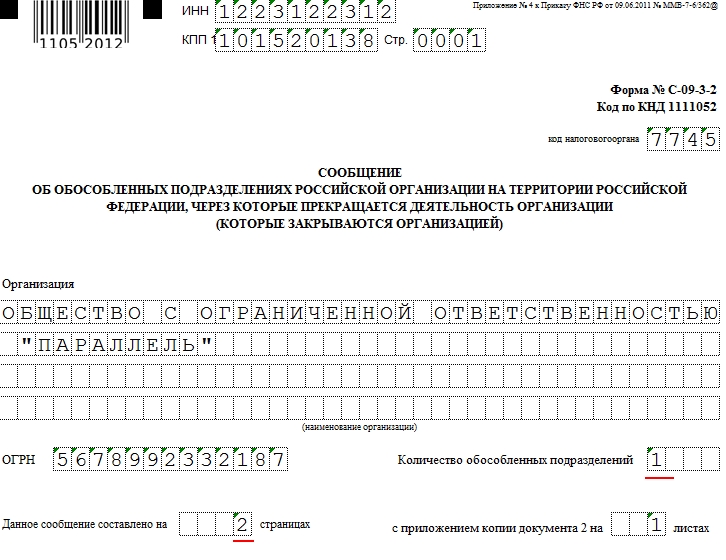

Номера страниц указываются в четырехзначном формате, т.е. титульная страница — 0001, а первая страница приложения — 0002.

Приложение может быть приведено на стольких страницах, сколько представительств планируется закрыть. Эта цифра отражена в начале документа.

Количество закрываемых ОП равно количеству страниц в приложении и на 1 меньше, чем общее количество страниц в сообщении:

Обратите внимание! На первой странице указывается КПП основного юрлица, а в приложении — подразделения, подлежащего закрытию. Всегда проверяйте соответствие данных, чтобы случайно не закрыть работающее отделение. В случае ошибки можно подать заявление в ФНС, однако нет гарантии, что оно будет рассмотрено.

Данные по ОП должны совпадать с теми, которые были указаны в форме С-09-3-1 при открытии представительства.

Помните основные принципы заполнения документов, подающихся в налоговые и другие гос.органы: одна ячейка — один символ.

Если КПП филиала и ИНН уполномоченного лица отсутствуют, заполнять соответствующие поля не нужно.

Сроки и особенности подачи формы С-09-3-2

Сообщение С-09-3-2 подается не позднее, чем за три дня после того, как было вынесено решение о закрытии филиала . Копия этого решения, равно как и документ, удостоверяющий личность руководителя (доверенность на представителя) прилагается к документу. Напоминаем, что за несвоевременно поданную форму налагается штраф за каждый день просрочки.

В случае, если ликвидируется не ОП, а филиал, следует, кроме прочего, приложить к сообщению копию решения о внесении изменений в уставной документ, форму Р13002 или уведомление об изменениях в Уставе и .

После того, как документы были сданы, уйдет 3-5 дней на получение уведомления о закрытии обособленного подразделения.

Закрытие обособленного подразделения — процедура не самая сложная, но она должна проводиться в строгом соответствии с нормами законодательств. Игнорирование норм, регулирующих ее, может привести к серьезным убыткам головной организации. В нашем материале рассмотрим порядок закрытия таких подразделений.

Порядок действий при ликвидации обособленного подразделения

На основании ст. 55 ГК РФ обособленными подразделениями считаются филиалы или представительства, находящиеся вне территории основной организации. Они не имеют собственного статуса юридического лица, в отличие от ликвидации всей организации для закрытия такого подразделения не требуется создания ликвидационных комиссий, хотя они могут учреждаться по желанию руководства организации.

Благодаря этому процедура сокращается до выполнения следующих действий:

- Заблаговременного уведомления работников.

- Принятия решения о ликвидации обособленного подразделения единоличным или коллегиальным исполнительным органом организации и его письменного оформления.

- Внесения изменений в учредительные документы и уплаты госпошлины (800 руб.). Если же сведений о подразделении в учредительных документах (уставе) нет, то и внесения изменений в них не требуется (в таком случае пошлина не взимается).

- Снятия подразделения с учета в территориальном налоговом органе.

Сокращение штата обособленного подразделения

Первый шаг к закрытию обособленного подразделения — заблаговременное информирование сотрудников о предстоящем увольнении. При этом не имеет значения, имеет место увольнение по сокращению штата (п. 2 ч. 1 ст. 81 ТК РФ) или в связи с ликвидацией организации (п. 1 ч. 2 ст. 81 ТК РФ). Однако стоит учесть, что второй вариант допустим исключительно при условии, что ликвидируемый филиал (или иное подразделение) расположен в местности, отличной от места расположения головной организации и остальных филиалов компании. В противном случае работодателю придется оформлять сокращение.

Обращаем внимание и на то, что уволить по причине ликвидации можно любого сотрудника — даже беременную женщину. Проводя же сокращение штата, работодатель соглашается не только на предоставление работнику гарантий ст. 180 ТК РФ, но и на соблюдение правил ст. 179 о преимущественном оставлении на работе. Кроме того, невозможно уволить по оргштатным мероприятиям:

- беременных женщин;

- матерей с детьми в возрасте до 3 лет;

- одиноких родителей детей до 14 лет либо детей-инвалидов до 18 лет;

- многодетных родителей, имеющих 3 и более несовершеннолетних детей.

При этом проинформировать письменно работников в любом случае придется не менее чем за 2 месяца до увольнения. Разница состоит в том, что при увольнении в связи с ликвидацией работодатель не обязан предлагать работникам другое место, а при сокращении это делать придется, хотя должность может быть менее оплачиваемой и ниже по статусу.

Есть также возможность договориться с работником о досрочном увольнении с выплатой среднего заработка за время, оставшееся до истечения этого срока. Однако обязанности согласиться с этим у сотрудника нет.

Снятие с учета обособленного подразделения в налоговой инспекции, или как закрыть КПП обособленного подразделения

Последние изменения в законодательстве сократили круг организаций, в которые направляется уведомление о закрытии филиала. Теперь нет необходимости информировать внебюджетные организации: закон «О страховых взносах…» от 24.07.2009 № 212-ФЗ, обязывавший делать это, утратил силу, других же актов, устанавливающих подобные обязательства, пока нет. В 2017 г. уведомлениео снятии обособленного подразделения с учета направляется только в налоговый орган по месту регистрации филиала в соответствии с подп. 3.1 п. 2 ст. 23 НК РФ.

Для такого уведомления установлена форма С-09-3-2, утвержденная приказом ФНС РФ от 09.06.2011 № ММВ-7-6/362@. Подавать уведомление можно несколькими способами:

- Передать с представителем организации.

- Послать почтовым отправлением заказным письмом с описью вложения.

- С использованием средств телекоммуникации. Отправленное таким способом уведомление, в соответствии с приказом ФНС РФ № ММВ-7-6/362@, должно быть заверено усиленной квалифицированной электронной подписью.

В случае закрытия более одного филиала возможна одновременная подача нескольких уведомлений. В такой ситуации делается приложение с информацией о каждом закрываемом подразделении на количестве страниц, равном числу закрываемых филиалов.

В случае закрытия филиала к уведомлению прилагаются:

- копия документа, оформляющего решение о внесении изменений в уставные документы организации;

- уведомление о внесении изменений в уставные документы по форме Р13002.

На основании этих документов налоговая закроет КПП, снимет подразделение с учета и внесет соответствующие изменения в ЕГРЮЛ.

Форма сообщения на закрытие обособленного подразделения

К заполнению формы сообщения С-09-3-2 существуют определенные требования. Так, в бланке документа строки для внесения информации разделены на клетки, при этом в каждой может размещаться только 1 символ. Информация вносится в строчку с первой клетки. В большинстве случаев сведения вносятся посредством компьютера, но если по каким-то причинам это невозможно, то допускается и использование синей шариковой ручки. Число страниц в приложении равно количеству закрываемых филиалов.

В целом заполнение формы трудностей не вызывает, но важно обратить внимание на то, что на первой странице указывается КПП самой организации, ликвидирующей филиал. Не стоит путать его с КПП, вносимым в приложение, где ставится КПП закрываемого подразделения.

Какие отчеты нужно сдавать при закрытии подразделения

При закрытии филиала придется провести инвентаризацию и по ее результатам поставить на баланс головной организации имущество или снять его с баланса. Затем оформляются:

- Налоговая декларация. Согласно ч. 3 ст. 346.23 НК РФ, это делается не позднее 25 числа месяца, следующего за тем, в котором подана форма С-09-3-2. Декларация подается по месту регистрации обособленного подразделения.

- Формы 2-НДФЛ по каждому сотруднику и иным лицам, которым подразделение выплатило доход за период с начала года до ликвидации (ч. 2 ст. 230 НК РФ). Подача производится по месту регистрации подразделения.

- Отчетность по страховым взносам во внебюджетные фонды. При этом у организации есть 15 дней на выплату оставшихся невыплаченными сумм по страховым взносам.

Если у подразделения имеется собственный расчетный счет, его тоже необходимо закрыть.

В течение скольких дней закрывается обособленное подразделение, каковы сроки снятия с учета в налоговой инспекции

Согласно ч. 2 ст. 180 ТК РФ, обязательно предупреждение работника о ликвидации обособленного подразделения не менее чем за 2 месяца до увольнения. Работодатель должен ориентироваться на этот срок закрытия обособленного подразделения , так как нет гарантии, что работники согласятся на досрочное увольнение.

Срок оформления складывается из 3 дней, отведенных организации на отправку уведомления по форме С-09-3-2 в налоговый орган, и 10 дней, отведенных на рассмотрение заявления и снятие с учета. Окончательно закрытым подразделение можно считать только после сдачи последнего налогового отчета.

Как видите, в закрытии обособленного подразделения нет ничего сложного, хотя из-за значительного количества отчетности это довольно хлопотное дело, требующее внимания.

ПОПУЛЯРНЫЕ НОВОСТИ

Облагать или не облагать – вопросов больше нет!

Облагать или не облагать – вопросов больше нет!

Не редкость, когда бухгалтер, выплачивая ту или иную сумму работнику, задается вопросом: а облагается ли эта выплата НДФЛ и страховыми взносами? А учитывается ли она для целей налогообложения?

Налоговики против изменения порядка уплаты НДФЛ работодателями

Налоговики против изменения порядка уплаты НДФЛ работодателями

В последние годы неоднократно появлялась информация о разработке законопроектов, авторы которых хотели заставить работодателей платить НДФЛ с доходов своих работников не по месту постановки на учет работодателя-налогового агента, а по месту жительства каждого сотрудника. Недавно ФНС высказалась резко против подобных идей.

Один и тот же счет-фактура может быть одновременно и бумажным, и электронным

Один и тот же счет-фактура может быть одновременно и бумажным, и электронным

Налоговая служба разрешила продавцам, выставившим покупателю счет-фактуру на бумаге, не распечатывать второй экземпляр документа, оставляемый у себя, а хранить его в электронном виде. Но при этом он обязательно должен быть подписан усиленной квалифицированной ЭП руководителя/главного бухгалтера/уполномоченных лиц.

Счет-фактура: строку «идентификатор госконтракта» можно не заполнять

Счет-фактура: строку «идентификатор госконтракта» можно не заполнять

С 01.07.2017 года в счетах-фактурах появилась новая строка 8 «Идентификатор государственного контракта, договора (соглашения)». Естественно, заполнять этот реквизит нужно лишь при его наличии. В противном случае эту строку можно просто оставить пустой.

На основании какого документа выдавать деньги под отчет

На основании какого документа выдавать деньги под отчет

Выдача подотчетных сумм может производиться либо на основании письменного заявления подотчетного лица, либо по распорядительному документу самого юрлица.

Как закрыть обособленное подразделение в 2017 году

Все российские предприятия могут по своему усмотрению открывать подразделения, территориально удаленные от основной компании. Такими подразделениями являются филиалы, представительства и иные подразделения, например, стационарные рабочие места. Действующие нормы права подробно описывают порядок создания структурных подразделений, но такие нормы не содержат прямого ответа на вопрос, как закрыть обособленное подразделение в 2017 году.

Общие положения о структурных подразделениях

Отечественное гражданское законодательство предусматривает право каждого предприятия иметь и создавать свои структурные подразделения (ст. 55 ГК РФ).

Любое структурное подразделение не может физически и юридически находиться по адресу основной компании. Такое подразделение должно быть территориально обособлено и удалено от головного предприятия. Отличительной чертой обособленного подразделения является наличие стационарных рабочих мест со сроком функционирования более одного календарного месяца (ст. 11 НК РФ). Структурным подразделением компании может быть филиал, представительство или же иное обособленное подразделение (ст. 55 ГК РФ и ст. 11 НК РФ).

Отечественное законодательство, предоставляя компаниям право на создание структурных подразделений, территориально обособленных от основной компании, также наделяет их правом на закрытие обособленного подразделения.

Порядок прекращения деятельности структурного подразделения компании

Отечественное законодательство прописывает порядок открытия обособленных подразделений, однако не содержит порядка их закрытия.

Порядок заполнения обеих форм заявлений схож. Заполнив заявление по форме № Р13001 , компания без труда заполнит и заявление по форме № Р14001 .

Помимо документов, указанных выше, при закрытии структурного подразделения, территориально обособленного от основного предприятия, необходимо заполнить уведомление о закрытии обособленного подразделения. Уведомление заполняется по форме С-09-3-2 , которая утверждена Федеральной налоговой службой России в приказе от 09.06.2011 № ММВ-7-6/362@ .

Указанное уведомление надо направлять налоговикам вне зависимости от вида закрываемого структурного подразделения, территориально обособленного от основного предприятия.

Надо учитывать, что без такого уведомления невозможно как закрыть обособленное подразделение в налоговой инспекции, так и снять соответствующую структуру с учета.

В заключение необходимо отметить, что еще одной особенностью закрытия структурных подразделений, территориально удаленных от основной компании, является простота их закрытия в других городах. Закрыть структурное подразделение, территориально обособленное от основной организации и расположенное в одном городе с основной компанией, можно так же, как и закрыть обособленное подразделение в другом городе. Единственное отличие - это порядок увольнения работников. Если в одном городе с закрываемой структурой нет основного предприятия и других структурных подразделений, то работники увольняются в порядке, предусмотренном ТК РФ для случаев ликвидации работодателя. Они уведомляются не менее чем за два месяца до даты увольнения, но им не предлагаются вакантные места.

Также надо учитывать, что датой закрытия обособленного подразделения является дата закрытия, указанная в соответствующем решении. Этот вывод следует из того, что между принятием решения и его выполнением может пройти существенный период времени.

Закрыть обособленное подразделение ООО проще, чем целиком. Порядок закрытия будет зависеть от количества работников и от того, как оформлено подразделение. Чтобы узнать, как закрыть обособленное подразделение ООО, читайте нашу пошаговую инструкцию.

Особенности обособленных подразделений

Обособленное подразделение может располагаться как в одном городе с главным ООО, так и в другом. В другом городе может быть открыто несколько филиалов, которые ведут общий или отдельный баланс. Закрыть документально зафиксированное с отдельным балансом сложнее, чем в других случаях. Процедура будет более долгой и многоэтапной.

Подразделение, хоть и обособленное, не относится к юридическим лицам, поэтому Гражданский кодекс при закрытии не используется. Но в любом случае проще закрыть одно подразделение, чем все ООО. Если подразделение не имеет выделенного баланса и счета, то вам не придется уведомлять кредиторов о закрытии, рассчитывать и составлять баланс, отправлять письменные уведомления всем инстанциям, с которыми вы работаете. Но если отделение у вас задокументировано, то приготовьтесь пройти все этапы пошагово, начиная с ликвидационного баланса.

Если подразделение не имеет выделенного баланса и счета, то вам не придется уведомлять кредиторов о закрытии, рассчитывать и составлять баланс.

Ликвидационный баланс подразделения оформляется по форме Р16001 . Документально баланс закрепляется письменным актом о принятии. При некоторых обстоятельствах сначала придется составить промежуточный баланс по форме Р15001 . Для этого нужно отправиться в Пенсионный фонд и получить справку, что задолженностей у вас нет.

Пошаговое руководство закрытия подразделения

Сначала вам нужно организовать общее собрание и принять решение о закрытии обособленного подразделения. Когда решение окончательно принято, директор пишет приказ о ликвидации отделения. После этого необходимо снять отделение с учета в налоговой инспекции (п. 5 ст. 84 НК РФ).

Отправить необходимые документы в налоговую нужно в течение 3 дней после принятия решения о закрытии отделения.

Документы для закрытия обособленного представительства ООО:

- Заявление о том, что отделение закрывается (форма Р13002).

- Решения об изменение учредительной документации, которое относятся к закрытию общества.

- Ксерокопия текста изменений.

Налоговый инспектор получит пакет документов и в течение 5 рабочих дней внесет изменения в ЕГРЮЛ. После этого налоговая инспекция сама отправит данные в ИФНС по месту работы филиала.

Сдаем отчеты

В обособленном подразделении ООО может вестись своя бухгалтерия, создаваться отдельный расчетный счет, отдельно сотрудникам и осуществляться . Бухгалтерия имеет отдельный выведенный баланс от основной компании. Поэтому еще до закрытия нужно заполнить отчетность в различные отделения.

В региональное подразделение Фонда социального страхования, по месту открытия «обособки», вам необходимо сдать отчет по форме 4ФСС , после чего в течение 15 дней необходимо уплатить все оставшиеся за отделением начисления и взносы.

На этом этапе процесс может замедлиться, так как в отношении филиала может быть принято решение о выездной проверке. Снять подразделение с учета до окончания проверки налоговые органы не имеют права.

Для ПФР необходимо подготовить расчет по форме РСВ-1ПФР . Расчет предоставляется за начало текущего года по дате предоставления документа.

Если подразделение не имеет выделенного баланса, то отчисления и отчетная документация делаются по общему порядку.

Снимаем с учета во внебюджетных фондах

Любая компания должна уведомить и о решении закрыть обособленное подразделение (Письмо Минзравсоцразвития от 09.09.2010 №2891–19). На это предпринимателям дается 1 месяц, начиная с даты ликвидации. Для этого нужно составить письмо-заявление в произвольной форме.

Если подразделение имело отдельный баланс и выплачивало сотрудникам зарплату самостоятельно, делало взносы в Пенсионный фонд и фонды социального и медицинского страхования, то нужно предоставить им пакет документов.

Документы для внебюджетных фондов:

- Заверенная у нотариуса копия приказа о закрытии «обособки».

- Заявление о том, что филиал снят с учета в регионе (Постановление ППФ № 296п от 13 апреля 2008 года).

В ПФР рассмотрят документы в течение 5 дней, а в ФСС на протяжении 14 дней и снимут подразделение с учета. После вам вышлют письменное уведомление.

Уплачиваем налоги

Согласно приказу ФНС №ММВ-7-3/174 от 22.03.2012, ООО должно предоставить по месту закрытия своего отделения налоговую декларацию о доходах «обособки» и отчет за последующий отчетный период.

Заполняется декларация как обычно, но есть свои тонкости. На титульной странице сверху проставляется код 223 и вверху вписывается КПП, который присвоен обособленному подразделению.

Согласно письму ФНС РФ № ЕД-4–3/19308 от 18 ноября 2011 года, предприниматели обязаны внести в декларацию КПП и ОКТМО закрываемого обособленного подразделения и предоставить их по месту, где будет открываться новый филиал.

Для того чтобы налоги были правильно высчитаны, вам нужно подать в ФНС уведомление. Его форма будет зависеть от того, платило отделение или нет. Дело в том, что если ООО имеет несколько подразделений в одном городе, то налоги можно платить через одно. Если отчислений подразделение самостоятельно не производило, то в налоговую просто отправляют уведомление, написанное произвольно. Также следует поступить при закрытии всех подразделений в одном городе.

Если вы закрываете филиал, отдельно уплачивавший налоги, то заявление-уведомление заполняется по форме, которая рассмотрена в письме ФНС № ШС-6–3/986 . Отчетную документацию нужно сдать в течение 10 дней по окончании отчетного периода. Если дата закрытия попала на конец года, то до 31 декабря текущего периода.

Увольняем работников

Уволить сотрудников закрываемого филиала нужно с соблюдением трудового законодательства. Оснований для увольнения может быть несколько:

- Увольнение из-за сокращений численности персонала (п. 2, ч. 1, ст. 81 ТК РФ). Такое увольнение уместно, если ООО имеет в городе не одно обособленное отделение. За 3 месяца вам необходимо уведомить сотрудников о предстоящих переменах письменно и подать заявление в центр занятости и трудоустройства (п. 2 ст. 25 Закона РФ от 19.04.1991 № 1032–1).

- Если ООО и подразделение расположено в разных городах, то сотрудников нужно уволить по причине ликвидации филиала (п. 1, ч. 1, ст. 81 ТК РФ). Сотрудников необходимо письменно предупредить за 2 месяца и также уведомить профсоюз и службу занятости.

При расторжении контракта с сотрудниками их необходимо , с выплатой зарплаты, компенсации за отпуск и выходного пособия. Величина пособия при ликвидации «обособки» равна средней месячной заработной плате сотрудника.

Закрыть обособленное подразделение ООО не так просто. Вам нужно заполнить и подать на рассмотрение документы в налоговую, Пенсионный фонд и Фонд социального страхования. Главное — не спешить и выполнить каждый шаг нашей инструкции.